忍志十年,一朝花開

2012年,《中國企業家》雜誌在10月刊的封面文章裏寫道:

過去十年,如果有一個行業能媲美互聯網的吸金能力,一定是光伏;如果有一個行業能媲美互聯網的造富能力,一定是光伏;如果有一個行業能媲美互聯網籠罩的光環,一定還是光伏。

2022年,十年後再回首,過去二十年,中國光伏行業歷經數次洗牌。

“洗牌”並非貶義詞,是行業充分競爭的正常現象。一些人被潮流洗去,一些人則留下,乘勢加速向前,上演了一個又一個首富故事,英利苗連生、尚德施正榮、漢能李河君,賽維彭小峯更是在32歲就成為江西首富。

這本就是一個迷信奇跡的圈子,二十年跌宕至今,對手變了,環境變了,連競爭的格局也早已改變。曾經的主角一個接一個倒下,像是在驗證行業的冠軍魔咒。

接過權杖的新主角,是創辦隆基的鐘寶申、李振國、李春安三人。

鍾寶申、李振國、李春安

01

時代洪流

1986年,鼎鼎有名的拉州大學物理樓前,三名河南籍新生春風滿面地走進象牙塔,分別是李振國、鍾寶申、李春安。

在那個詩的年代,懷揣抱負的年輕人,難免會惺惺相惜,相互引為知己。

時光荏苒,相處甚洽。

畢業之際,三人在老校長江隆基的雕像邊吿別,相約道:未來若能共創事業,公司名就叫“隆基”。

道聲珍重,暫別,各赴前程。

李春安留在蘭州當業務員,李振國去了西安741廠拉單晶硅,鍾寶申則遠赴“煤都”撫順。

都是鐵飯碗。

李振國

英雄適時而生。

很快到來的1992年,是個極不尋常的年份。

那一年,鄧公南巡,發表了撬動時代巨輪的“南巡講話”。

引用時任廣東省委副祕書長、“首席接待官”陳開枝的比喻:

“南巡相當於是退役的老船長看到船的航向搖擺不定時,他再一次站上船頭,把方向擺正。”

市場經濟地位確定,昭示着經濟、社會全方位發展大時代的到來。《人民日報》也發表文章《要發財忙起來》,國內下海創業的熱潮達到頂峯。

在當年廣東很多地方的街頭,這樣的標語隨處可見:

“膽子更大一點,步子更快一點”

一時間,海內有識之士的思想空前統一。

個人沉浮與國運興衰,也第一次捆綁得如此之緊。

據統計,當年辭官下海的人數超過12萬,保留職位經商的更超過1000萬人,規模遠超80年代的下海潮。

改革的春風吹過,撩動了年輕人的心。

當年,李振國果斷放棄鐵飯碗,跑到山西臨汾,隻身下海,開了一家做整流管、二極管的小作坊,成為“92派”的一份子。

年輕人的想法很簡單,“把日子過好一些”。

1993年,鍾寶申則在撫順創辦“撫順隆基磁電設備公司”,也扔掉了鐵飯碗。

幾年匆匆,到1996年,世界太陽能高峯會議在津巴布韋召開,光伏發電正式進入中國人的視野。

彼時,全國仍有7656萬無電人口,主要分散在西北高原地區。若只靠電網延伸,至少需要20年才能解決問題。

次年,“中國光明工程”進入實施階段,計劃在西北建立上千套獨立發電系統,巨大的需求直接催生出第一批光伏企業,天合光能、賽維、尚德等等,在一個個村莊崛起。

眼看一個又一個新星從時代潮流中湧出,已頗有家資的李振國也乘勢盤下西安理工大學的單晶基地。1997年,航天771與西安理工合資成立西安驪晶電子公司,李振國擔任總經理。

只是輾轉數年,錢雖沒少掙,在行業中卻一直是無名小輩。2000年,他與合夥人在經營上產生分歧,萌生出單飛的想法。

恰好此時,又一影響深遠的大事件發生了:中國即將加入WTO的消息傳開,全國新一輪創業潮再度興起。

天予弗取,反受其咎。

當機會再一次擺在面前,李振國決定自立門户,邀請好友李春安、趙濤、錢俊東成立西安新盟電子科技有限公司,即現在隆基的前身,方向鎖定為自己擅長的單晶硅材料研發銷售。

初期,公司業務增長不錯,很快就擁有了20噸器件級單晶硅的年產能,營收也突破千萬。據李振國後來回憶, “有點膨脹,就是覺得自己無所不能,所以拍板開了很多項目”。

2003年初,公司給烏克蘭用户出口兩個貨櫃14噸多晶棒,價格很便宜,15美元/kg,總價200萬美元。在當時來講,已是一筆大生意。

結果貨物運到目的地,因為技術問題,對方卻要求退貨。一直折騰到第二年5月,才把貨櫃運回國內港口。正處一籌莫展之際,這批貨突然又被國內一家光伏企業以3倍的價格買走。

驚喜來得太突然,李振國反而冷靜下來,他知道這次成功完全憑運氣,因為當年其他的項目無一例外全部失敗:

“當時公司基本是我一個人説了算。這意味着決策能很快執行,即便是錯誤的決定。即便我做了 99 件正確的事情,但只要有一個致命的錯誤,公司就可能坍塌。”

公司需要規劃一面“防火牆”,引進力量制約自己,避免出現一言堂局面。李振國首先想到了自己的老同學鍾寶申。

十幾年前的那個約定,也是時候兑現了。

彼時,鍾寶申領導的“撫順隆基”,已然成為磁電設備的翹楚,2004年的銷售規模達到5億元,但行業日漸明顯的侷限性讓他困擾不已。

2005年9月,鍾寶申赴馬來西亞拜訪客户,意外接到老同學李振國的電話。站在雙子塔腳邊,聽着對方描繪的未來光伏能源帝國,他感受到了老同學的糾結。

不知出於什麼心理,鍾寶申竟接受了邀請,回國後立馬辭去總經理職務,拉着李振國、李春安去拜訪江隆基校長的女兒。

徵求對方同意後,正式將“西安新盟電子科技”改名為“隆基股份”,後來大名鼎鼎的“隆基三劍客”就此聚首。

故事,終於變得有趣起來了。

02

血與火之歌

李振國曾反覆強調,隆基能做有今天,關鍵在儘可能少犯錯,而不是自己有多大能耐。

老老實實,按規律做實業,沒有任何捷徑。

“我一直有一個觀念,就是一定要冷靜獨立思考、做對的事,不追逐短期利益,所以隆基不是一家‘湊熱鬧’的企業。”

2004年,在環保思潮和一系列能源問題的壓力下,歐美開始推動能源轉型,光伏是不二之選。旋即,德國出台《可再生能源法案》,整個光伏行業迎來高速成長期,國內製造業利用海外資本與技術,也迅速壯大起來,熱度一時堪比互聯網。

這一年被稱為世界光伏元年。誕生不到7年的中國光伏產業集體出海,迎來第一次高光。短短三年,天合光能、賽維、英利先後赴美上市,不斷刷新中國新能源IPO紀錄,一時風光無限。到2007年,中國光伏企業已有近千家,佔據全世界光伏產業半壁江山。

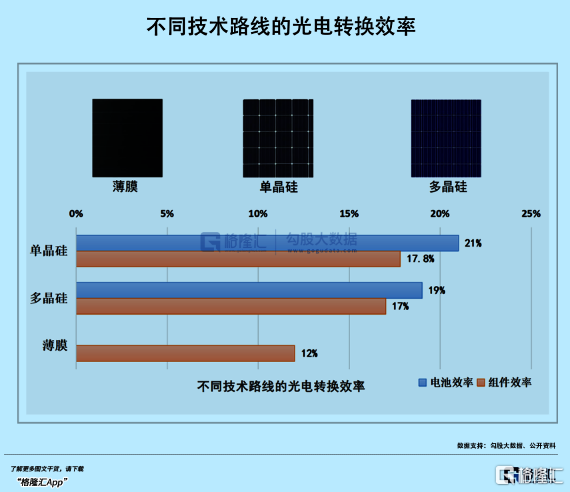

在此之前,單晶硅獨步江湖,光電轉化效率較高。不過研發週期長,技術門檻高,需要投入大量物力,並非誰都能做的。

而新湧入的玩家,為了快速盈利,幾乎全部選擇轉化效率低、製備簡單、成本低的多晶硅,行業格局瞬間逆轉。

行業的規模是更大了,但天花板也變低了,想象力漸小。

擺在李振國眼前的,是一個關鍵的選擇題:是堅守自己的操守,還是倒向賺錢快的更廣泛陣營?

從客户的價值考慮,降本增效是光伏行業的第一原則。

多晶硅雖然能一晌貪歡,但轉換效率遠低於單晶硅。從更長遠的眼光看,單晶硅只要可以將高轉化率這一優點繼續放大,帶動的成本下降空間也必然更大。

有了鍾寶申的加入,隆基公司耗費半年,對物理、多晶、單晶、薄膜硅等技術都做了深入研究。2006年,李振國終於確定地制定了公司第一階段的競爭策略:

把全部資源集中到單晶硅片,快速形成全球競爭力。

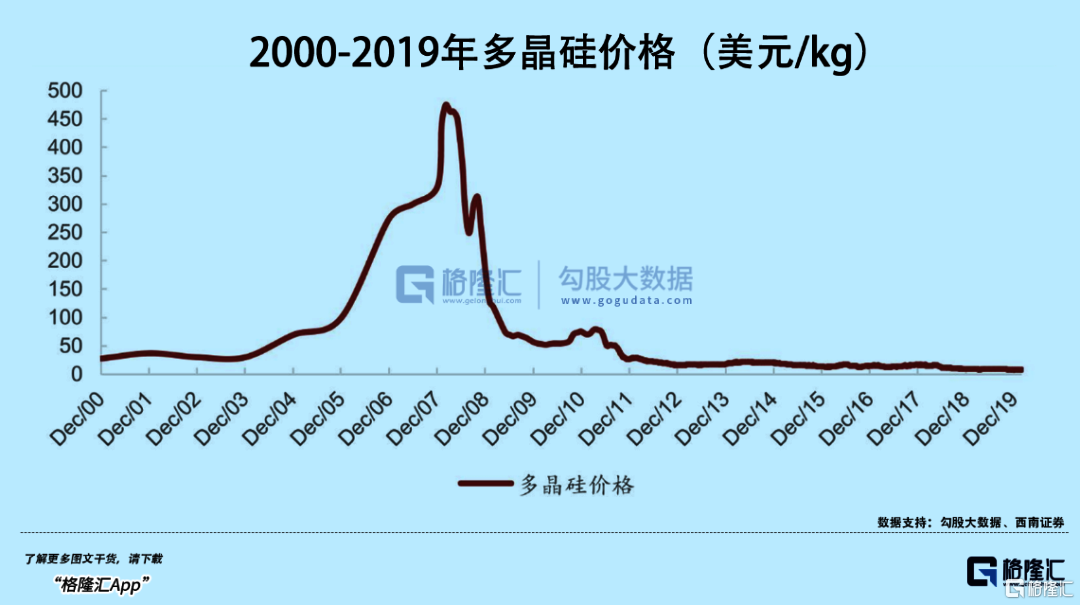

2006年,資本繼續湧入光伏行業,多晶硅材料價格暴漲。而堅守單晶硅的隆基,在火熱的市場中,只能是配角。

無論是彭小峯還是施正榮,絕大部分企業都被火熱的市場衝昏頭腦,為了鎖定短期價格,火急火燎與上游原材料供應商簽下長期合同。比如,無錫尚德與美國MEMC之間80美元/kg的十年合約。

可惜,天有不測風雲。

2008年,金融危機席捲全球,銀行信貸縮緊,導致歐美幾乎所有的光伏發電工程都被迫中止。

而中國光伏產品90%都是出口到歐美,需求雪崩下,不到一年,多晶硅價格從接近500美元/kg陡然跌至35美元/kg,中國光伏企業基本都在高位鎖定了3-10年產量。無錫尚德為了終結合同,寧願付出2.12億美元的違約金。

外部災難是一方面,人心則是崩壞的加速劑。

當時光伏領域的幾大巨頭,彭小峯、施正榮等人,認為危機很快就會結束。在此危難之際,反而選擇融資槓桿,激進擴張。

彼時,中國雖然成為全球最大的光伏製造國。但盛名之下,其實難卻:上游缺乏製造工藝,下游缺乏電站技術。

整個產業基本集中在光伏組件這一塊,全靠人力勞動。

所以在2007年,國內光伏企業大舉進軍原料多晶硅,試圖掌握原料商的主動權。

以賽維集團為例,投資120億建設1.5萬噸多晶硅生產線,導致產能過剩,資金鍊瀕臨崩潰。

福無雙至,禍不單行,壞事往往一件接着一件。

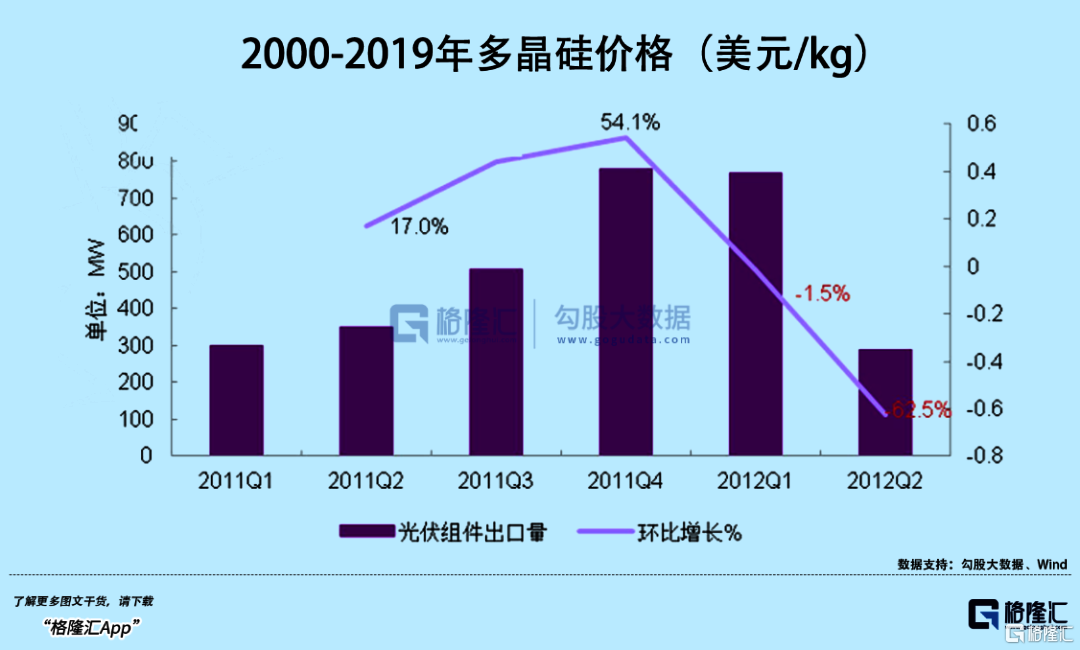

2011年,全球經濟本待復甦,西方國家卻突然對中國光伏企業發起“雙反”調查,國內光伏對外出口瞬間大幅下滑。

在資金週轉困難、產能嚴重過剩的雙重困境下,昔日的一個個巨頭相繼倒下。

2013年3月20日,無錫尚德破產重組;2014年,賽維工廠停工,公司負債200億,每天都有工人討債的新聞曝出。彭小峯不得不斷臂求生變賣工廠,最終在2016年遭到破產清算。

……

在多晶硅巨頭們慷慨悲歌時,堅守單晶硅小眾市場的隆基則迎來了轉機。

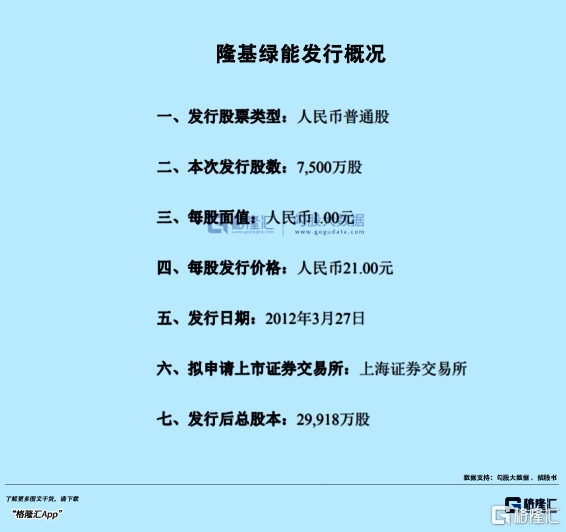

短短几個月,憑藉“差異化”的經營策略,隆基股份成功闖關IPO,融到15.75億資金。在血流成河的當口,這是救命的口糧。

不過,想要真正佔領市場,僅靠差異化肯定行不通。

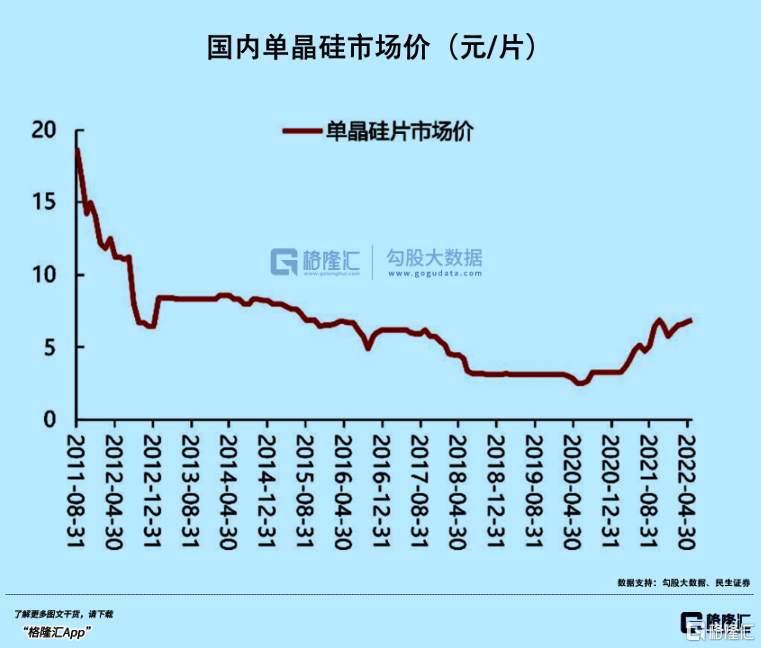

真正的高手都在練基本功,李振國三人多年來一直在做一件事:降低單晶硅發電成本。

最關鍵的點,在於將硅料切割稱硅片的環節。

傳統的砂漿切片,切出來的硅片較厚,浪費材料。只有用金剛線切割,才能在保證性能的基礎上,節約成本。

然而,彼時金剛切割線的絕大部分產能都集中在日本企業壟斷,價格居高不下。

2012年底,鍾寶申找到日本最大的金剛線廠商,希望能購買技術。但在業務洽談時,對方態度倨傲,擔心以中國公司的技術水平會影響日本企業在業內的口碑,甚至連產品都不願意賣給中方。

如此囂張的態度激怒了民族自尊心極強的鐘寶申,發誓要自研金剛線技術。

但這很冒險,當時的隆基尚在虧損,如果因為研發金剛線導致虧損加劇,後果將不堪設想。最終還是鍾寶申一錘定音,“咱們的極限是1年虧4000萬”,眾人才吃下定心丸。

當然,最終肯定沒虧這麼多,否則也不會有接下來的故事了。

在兄弟公司的全力支持下,僅6個月後,連城數控就推出第一台國產金剛線切片機。

這是一個歷史性突破,不僅及時填補上隆基單晶硅的加工缺口,更是為整個中國光伏產業每年省下了120億元成本,打破了日本廠商的壟斷。

自此,衡量光伏產品的核心要素——單晶的度電成本,開始逐漸佔據優勢。

然而,儘管如此,單晶硅依舊很難成為為主流。致命原因是:下游不通。

就好像當年液晶電視與等離子電視之爭,等離子並非不如液晶,只是因為市場選擇,在產業鏈上失去了競爭力。

當時,國內眾多光伏公司,多多少少都有點單晶硅產品,賣的都很貴,定位是高端產品,在下游完全顯示不出性價比。

同時,下游的廠商,很多也有自己的多晶硅廠,不願主動替換。

此外,市場也不相信如此高價的產品會迅速降價。

如果不盡快扭轉市場的刻板印象,隆基很有可能在起飛前就被邊緣化。

2013年,李振國親自挨家挨户拜訪國內大大小小下游廠商,給他們一點點算賬,“我跟他們講,今後兩年單晶硅的成本會快速降低,你們要轉向。”

一圈轉完,沒人聽他的。

無奈之下,李振國決定自己先做出個示範。

2014年11月,隆基收購僅有200兆產能的樂葉。結果沒曾想,因為其他廠商反應太慢,隆基在下游業務的拓展反而迎來極佳的窗口期。

當年,隆基實現淨利潤2.94億元,同比增長314.48%,從一家單晶硅片製造商,轉身就變成太陽能設備巨頭。

沉迷擴產的李振國,又遇上了好時候。

2015年,國家能源局推出《領跑者計劃》,對光伏組件的轉化效率規定了更高的標準。當時,單晶產品有80%符合標準,多晶產品則只有20%。

得到政策加持的完整產業鏈,很快就把隆基推向頂峯。

03

高處不勝寒

2009年隆基年會上,當李振國在台上看着跟隨自己的一千多號夥計,突然覺得,讓他們能長久端好飯碗,是一件很重要的事。

李振國説,他不是金庸武俠江湖中的任何人。如果非要選,他更願意是蜀山裏的玄天宗。

那個時候,他還默默無聞,各種榜單上都沒有蹤跡。

默默無聞的不止他,還有中國的光伏發電。

實際上,在2008年以前,國內兩千多家光伏企業,雖然憑藉人口紅利的成本優勢,迅速將市場做大,但基本都侷限在組件、硅片和電池製造。

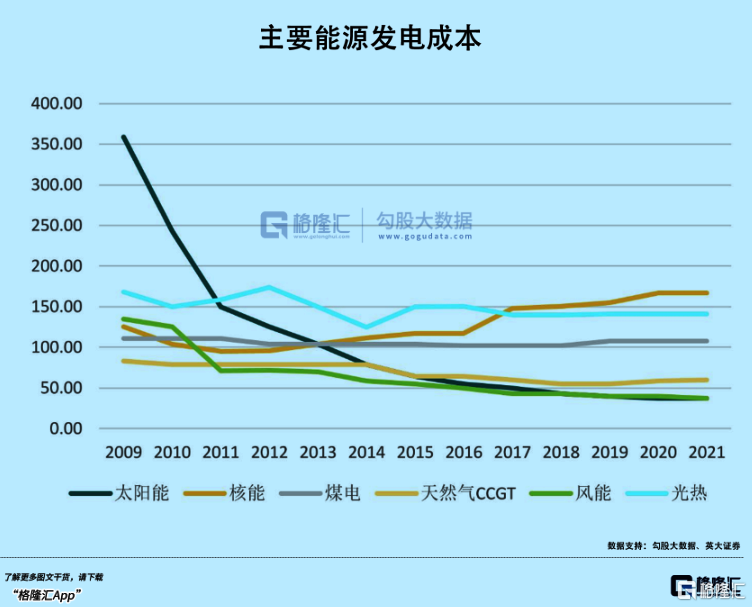

真正將光伏應用於發電的市場,主要還在歐美,國內幾乎為0。直到2008年國家開始補貼光伏發電,裝機量才開始爆發式增長,光伏發電的度成本也從十幾塊錢降至四毛錢,甚至逼近煤電。

兩者的命運可謂休慼相關,榮辱與共。

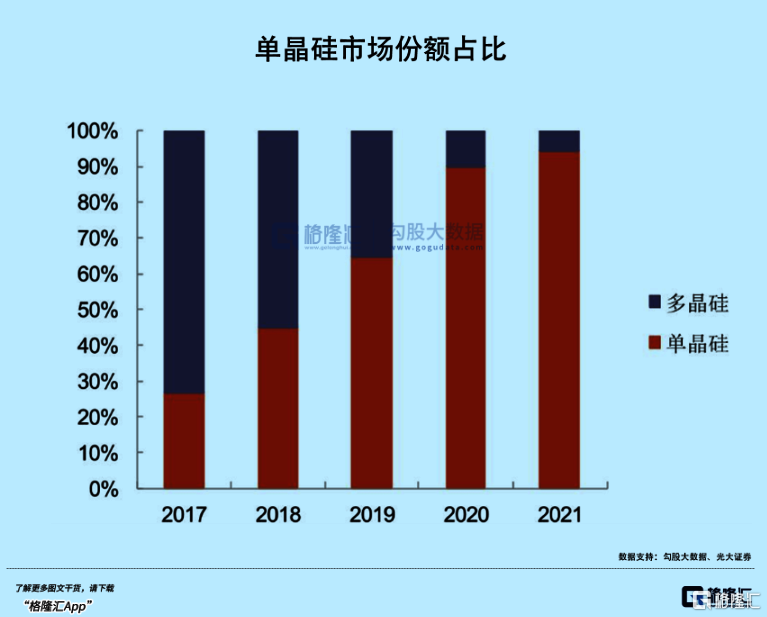

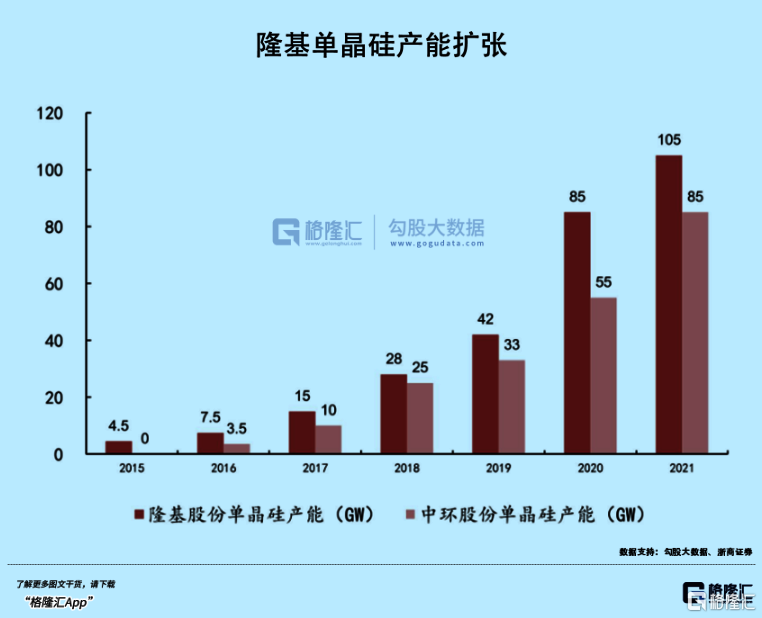

2015年,國家能源局推出《關於促進先進光伏技術產品應用和產業升級的意見》,開始實施“光伏領跑者計劃”。就在當年,隆基就成為全球單晶硅片第一廠商,且隨着廠房一個個建成投入生產,產業規模越來越大,在佔有率也不斷擴大。

這種高速增長的趨勢,一直持續到如今,目前其光伏組件出貨量已佔全球3成份額。

同時,單晶硅本身在市場上的佔有率,從不足20%攀升至如今的95%左右。

後者又反哺隆基的業績,刺激股價大漲。不過數年,市場見證了隆基火箭般的躥升和一系列目不暇接的擴張,市值破千億再到五千億,成為全球最大的光伏企業。

而李振國本人,則自2018至今,蟬聯四屆陝西首富寶座。有了大把資金,他把更多錢砸進研發,僅僅兩年,PERC電池的效率就6次打破世界紀錄。

高處不勝寒。首富寶座看似光鮮,其實孤獨而危險。

成為新主角後,李振國似乎開始走前輩們的老路,組件、電池、硅片、硅棒,火力全開加快佈局,甚至把產能擴張到馬來西亞、越南等東南亞基地。

以史為鑑,大部分巨頭企業在做到行業第一前,往往充滿進攻性。一旦成為老大,就會有意維護行業生態與秩序,即便會因此放緩發展速度。

2015年以前,李振國三人堅守單晶硅,被主流市場排擠是常有的事。直到打敗多晶硅後,才進入飛速成長期,迅速成為巨頭。

以至於身份轉變太快,連自身也沒反應過來:本已成帝,卻還保留着諸侯的心態,競爭意識過強。

大肆擴產、瘋狂砸錢……

頭上頂着這麼個老大,整個行業都很焦慮,普遍存在“巨物恐懼”,人們彷彿看到了當年賽維、英利、尚德的身影。

尤其在最近兩年,隆基還進軍光伏制氫業務,質疑聲甚囂塵上。

面對流言蜚語,李振國只回應了六個字:不領先,不擴產。

説直白點,即隆基所有的新建產能,在技術上都遠遠領先於行業,無可厚非。

光伏與其他產業不同,數十年的發展縮短在十餘年中國,所以每次產業週期更迭,龍頭都會頻繁更換。

強盛的隆基,其實早已陷入緩衝帶中,消化完飛速膨脹的果實,急需尋找一個新的方向。而初步完成產業鏈主線與設備集合、向終端輸出電力或組件後,下一階段,必將是進一步整合,建立新能源網絡。

在新領域先站穩陣腳,才能避免在下一個時代來臨時被甩開。

氫能源是個很好的選擇。

2018年3月,物理學家霍金去世,生前預言“人類將在2060年被迫離開地球”。5月,李振國成為清華企業班學員赴劍橋學習,其中有一門課叫作“2050年的地球”,課堂上老教授對地球的未來充滿憂慮。

這次劍橋之行,讓李振國萌生出更大的野心,提出“Solar for Solar”理念。 簡單來説,即讓光伏全產業鏈都使用清潔能源驅動,實現零碳生產。這種模式,毫無疑問將進一步拓寬光伏發電的應用場景。

2021年3月31日,西安隆基氫能科技有限公司成立,李振國親自擔任董事長兼總經理,決心大力發展光伏制氫,是全行業落地最快、投入資源最多的玩家。

與光伏不同,氫能源對技術的要求更高,產業鏈也更長。最關鍵的是,目前尚沒有明確的商業模式,需要資本與政策支持,才能實現持續突破。

這注定是一場持久戰。

李振國曾感慨,“老大是要給行業拉車的。”

如果將整個光伏產業看作一場賽龍舟比賽,隆基則是永遠衝在前頭的那個。一路同行的夥伴,跟不上,就只能掉隊。

而不斷攀登、位置越來越高的隆基,也越來越孤獨。

04

尾聲

能在光伏領域成功的企業,有三個要素,天時(機遇、政策)、地利(資金、產業鏈)、人和(技術、企業家精神)。

佔天時者容易在風雲變幻中喪失優勢,佔地利者偏安一隅、極易受制於人,唯有人和者能抓住未來。

隆基的幸運在於,有人在撿地上的便士,但仍有人抬頭看月亮。

李振國不是一個擅長講故事的人。

成為首富後,他依舊是一成不變的白襯衫,四處奔波跑客户。縱已黃袍加身,野性並未消失。

正如李振國提出的“Solar for solar”理念,如果隆基能保持充盈自足、不斷進取的閉環,總有一天可能再次突破,實現新的飛躍。

也正如我們常説的“太平洋足夠大,容得下中美兩個大國”。光伏產業的未來足夠光明,容得下更多優秀企業,隆基則是那個先行者。

一生只做一件事,李振國的光伏故事還在繼續。

全文完,感謝閲讀。

參考資料

REFERENCE MATERIAL

1.遠去的92派,李棟,中國房地產報2017(01)

2.“功守道”:隆基也是風險厭惡者, 曹恩惠, 21世紀經濟報道2021(10)

3.單晶帝國的守望者——李振國, 李佩聰,能源2018(02)

4.隆基單晶賭局,嚴凱,中國企業家2016(09)

5.隆基崛起背後:一條金剛線的“生死戰”,嚴凱,新能源經貿觀察2018(01)

6.“綠能”背後的隆基智慧,姚金楠,中國能源報2022(05)

7.單晶光伏世界龍頭是怎樣煉成的,陳其珏,新能源經貿觀察2018(04)

8.隆基硅片降價 光伏行業變局前兆,魏中原,第一財經日報2021(12)

9.“十四五”期間光伏產業政策質性研究,馬丹丹,中國市場2022(07)

10.為光伏產業開綠燈, 呂亮功, 中國石油石化2022(08)

11.圍剿華爾街,對弈華盛頓,中國光伏是如何成為世界第一的?, 温竣巖 2022(04)

More Content