本文來自:堯望後勢,作者:張啟堯 程魯堯

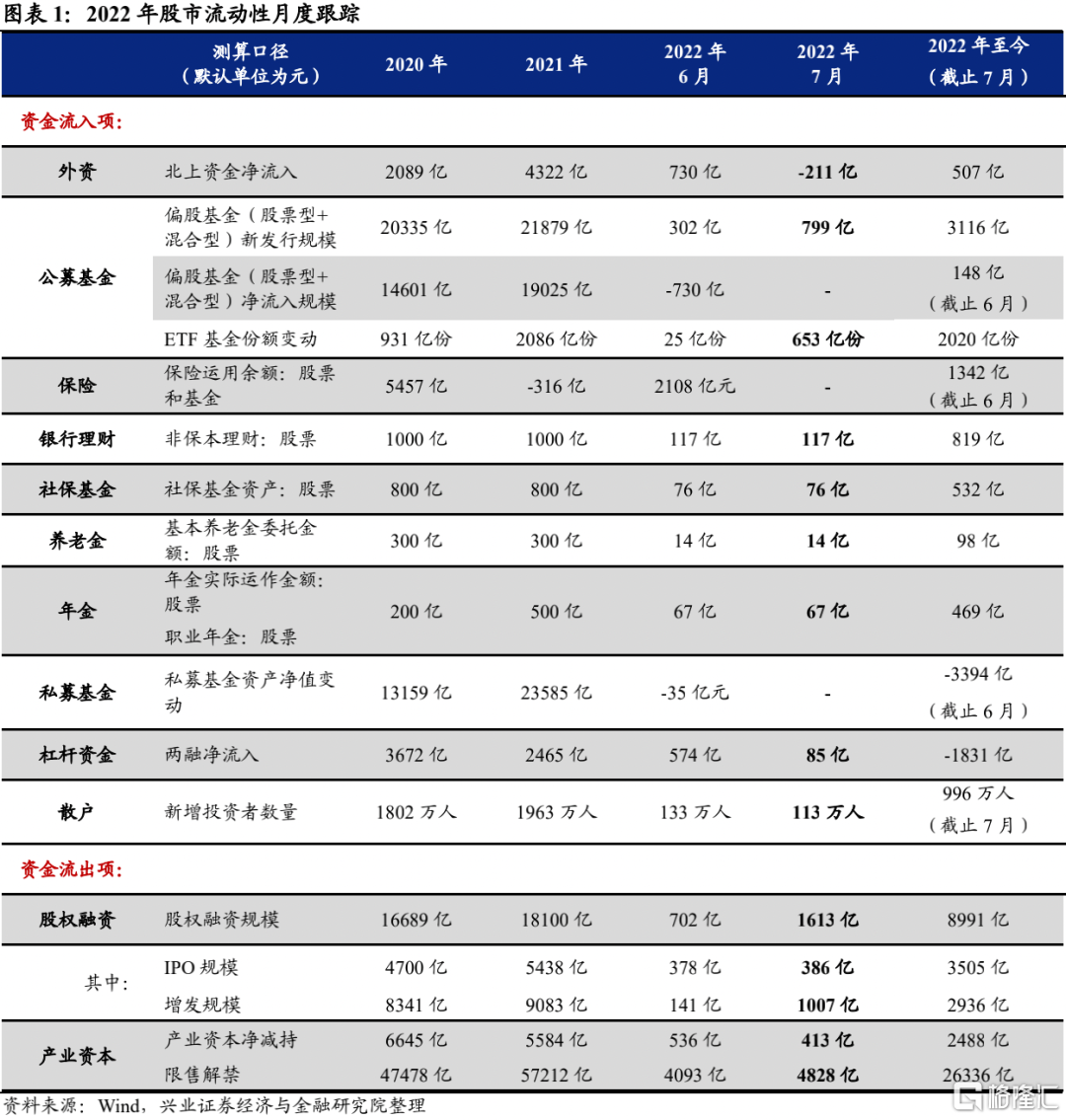

引言:7月市場震盪有所加劇,成交量維持在萬億以上。市場震盪中各類資金行為有何變化?哪些資金在加倉?哪些資金在減倉?後續怎麼看?本報吿系統梳理了近期公募、私募、保險、北上、兩融、產業資本、固收+產品、銀行理財等11類資金的7月的流入流出情況,供投資者參考。

核心結論:7月增量資金繼續迴流,公募與私募流入提速

7月增量資金繼續逐步迴流市場,且公募、私募為代表的基金資金流入明顯提速。雖然7月市場震盪有所加劇,北向資金、兩融資金流入節奏有所放緩,但新發基金規模明顯回暖、私募基金大幅提升倉位、ETF淨申購份額大幅提升,來自基金類的增量資金流入出現提速。整體來看,7月以公募、私募基金為首的增量資金提速,微觀資金面穩步回暖。

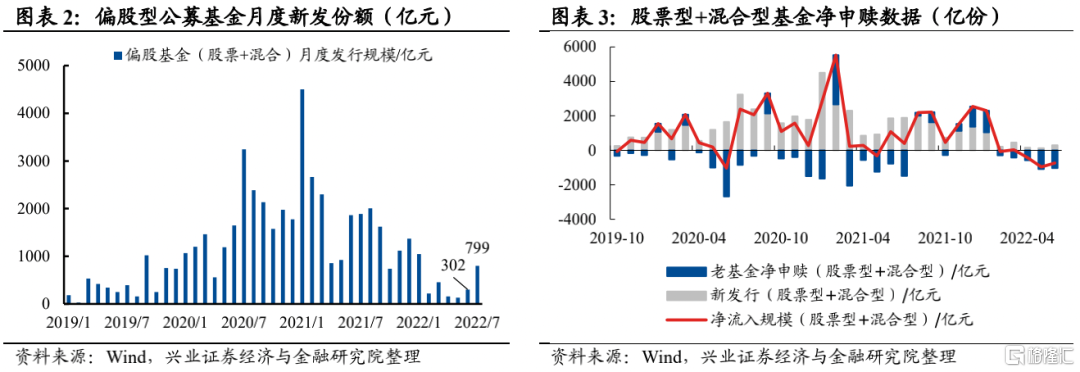

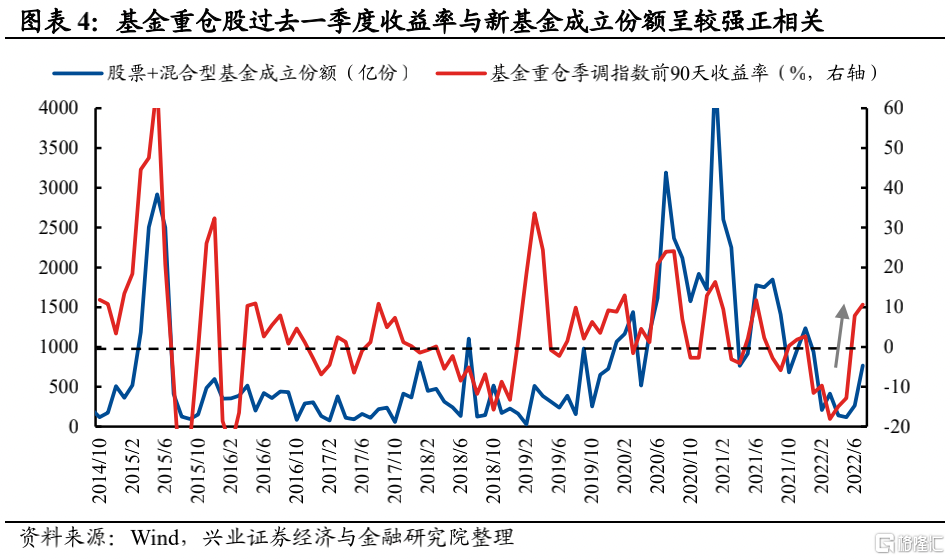

1、偏股公募基金7月新發規模加速回暖。7月偏股基金的新發規模進一步回升,結合歷史經驗來看,新發基金份額往往與基金過去一個季度收益率高度相關。在6月底該收益率大幅轉正等因素的推動下,7月基金髮行端明顯回暖。

2、私募基金7月股票倉位大幅提升。6月中旬以來,私募回補股票倉位的意願持續提升,且7月提升倉位的步伐進一步提速。經過回補後,當前私募多頭的倉位水平已經回升至2021年的倉位中樞附近。

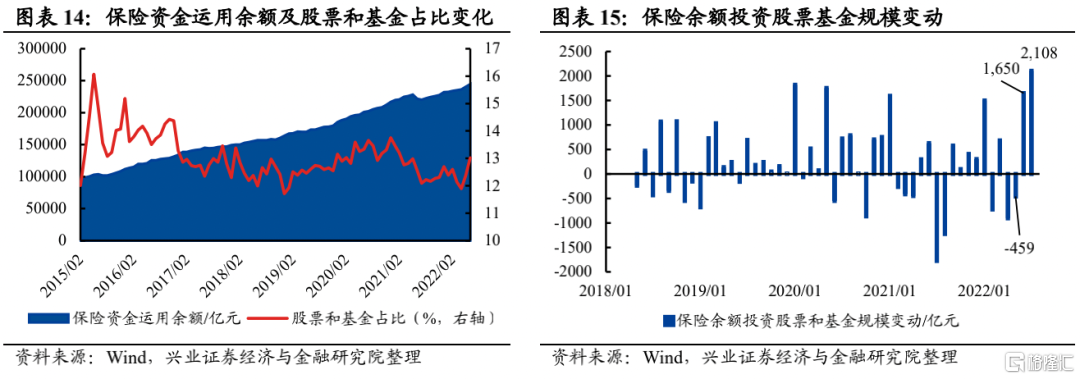

3、保險資金股票倉位進一步提升。6月保險資金的股票倉位繼續抬升,單月投資股票及基金的規模大幅提升超2000億元。作為重要的絕對收益類資金,保險資金在市場處於低位時展現出較強的加倉意願。

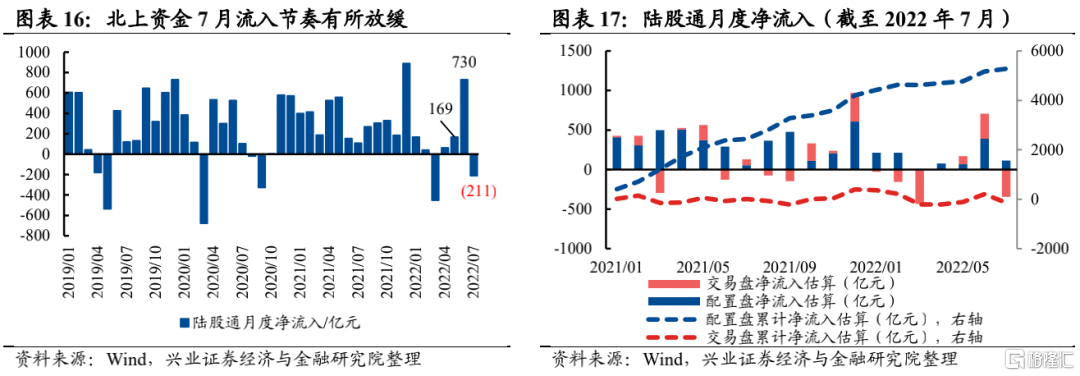

4、北上資金7月轉為淨流出,主因交易盤流出較多。7月美元指數一度再創新高、外圍波動加大,同時市場對於國內經濟修復力度的擔憂仍存,在此背景下北上資金轉為淨流出,但主要是交易盤大幅流出、配置盤仍維持穩定流入。

5、固收+產品Q2權益倉位環比抬升。固收+產品一季度減倉,在二季度市場觸底回升的過程中,固收+產品整體加倉A股,持股規模及倉位均出現抬升。

6、7月ETF淨申購規模大幅提升,創近三年新高。7月多隻中證1000ETF及碳中和ETF發行並上市,疊加震盪期投資者通過ETF佈局A股資產的意願有所提升,ETF月度淨申購規模大幅提升,且創下近三年單月申購金額新高。

一、公募基金:7 月新基金髮行加速回暖,倉位小幅回落

7月公募基金髮行規模加速回暖,6月老基金贖回壓力處於歷史中等水平。從偏股基金(股票型+混合型)的口徑來看,今年7月新發偏股基金規模為799億元,環比增加497億,較6月加速回暖,且已經恢復至去年同期的四成水平,基金髮行端回暖得到進一步驗證。今年前7月偏股基金髮行金額達到3116億份,較去年同期下滑81%。老基金申贖方面,6月偏股老基金淨贖回1032億元,連續5個月淨贖回,贖回壓力處於歷史中等水平。

新發基金規模往往與基金過去一個季度收益率高度相關,市場回暖後新發基金份額有望逐步迎來回升。從歷史覆盤角度看,新發基金(股票型+混合型)份額與基金重倉股前一季度的收益率具有較高正相關性。截至7月31日,基金重倉(季調)指數過去一個季度漲幅進一步提升至10.69%,基金收益率的快速回升對基金新發規模的回暖起到了重要支撐作用。

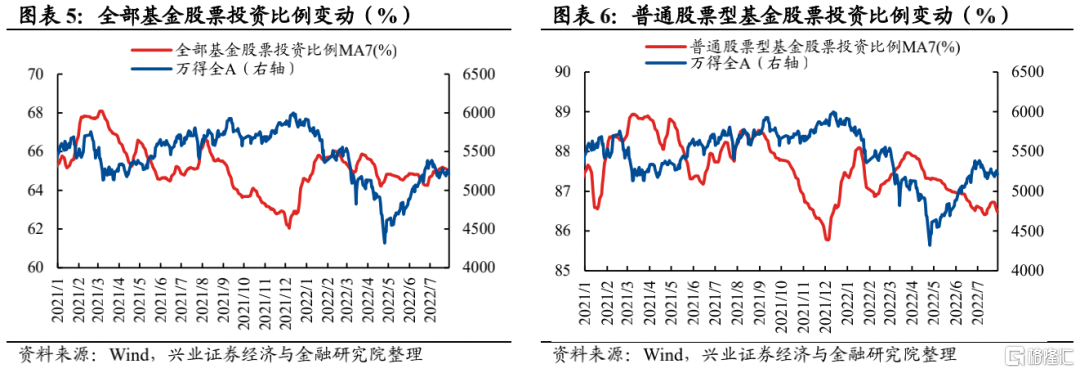

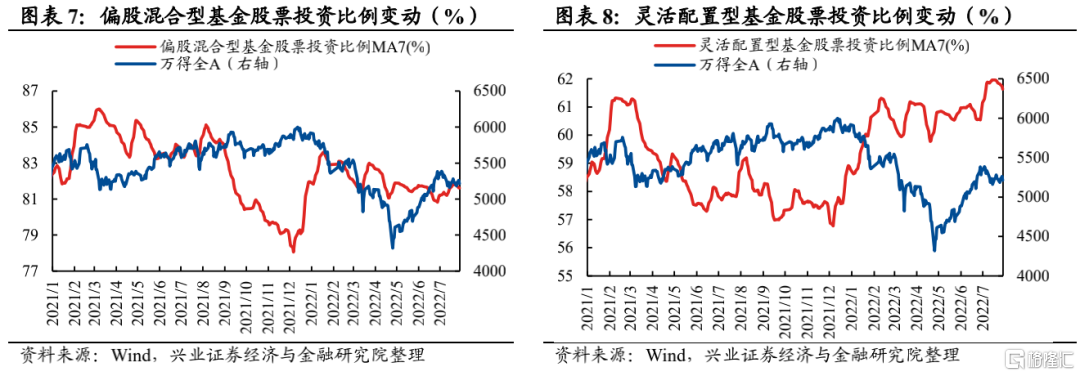

從存量基金倉位來看,7月開放式基金的股票倉位小幅回落,靈活配置型倉位下降較多。根據Wind測算,7月全部開放式基金股票倉位環比回落0.75%至64.71%,普通股票型、偏股混合型和靈活配置型基金的股票倉位分別環比變動-0.68%、-0.49%、-0.95%至86.31%、81.55%、61.15%,其中靈活配置型基金降倉的比例相對較大。今年以來基金維持高倉位運行,7月震盪中基金倉位小幅回落。

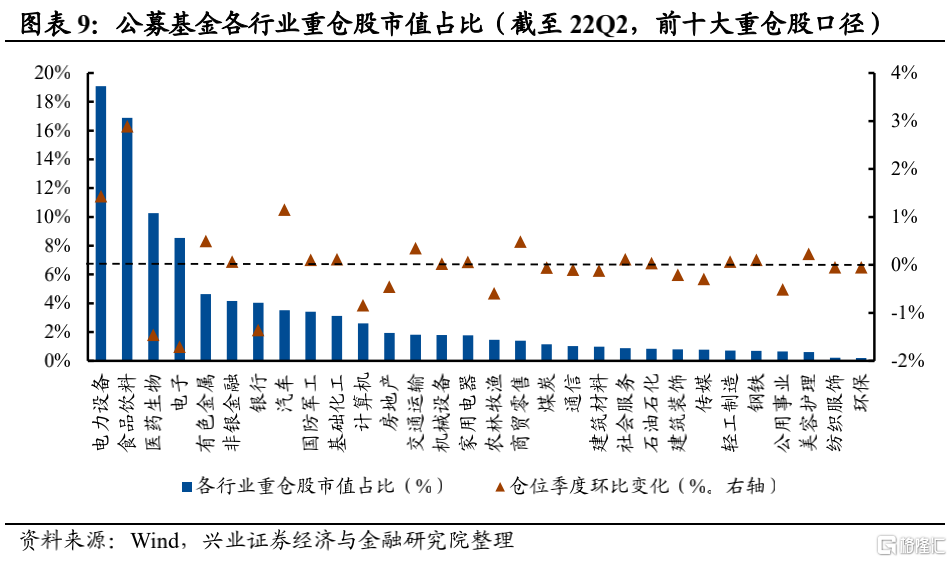

從行業結構來看,截至2022年Q2,公募基金重倉股行業佔比居前的行業分別為:為電力設備(19.1%)、食品飲料(16.9%)、醫藥生物(10.3%)和電子(8.5%)。

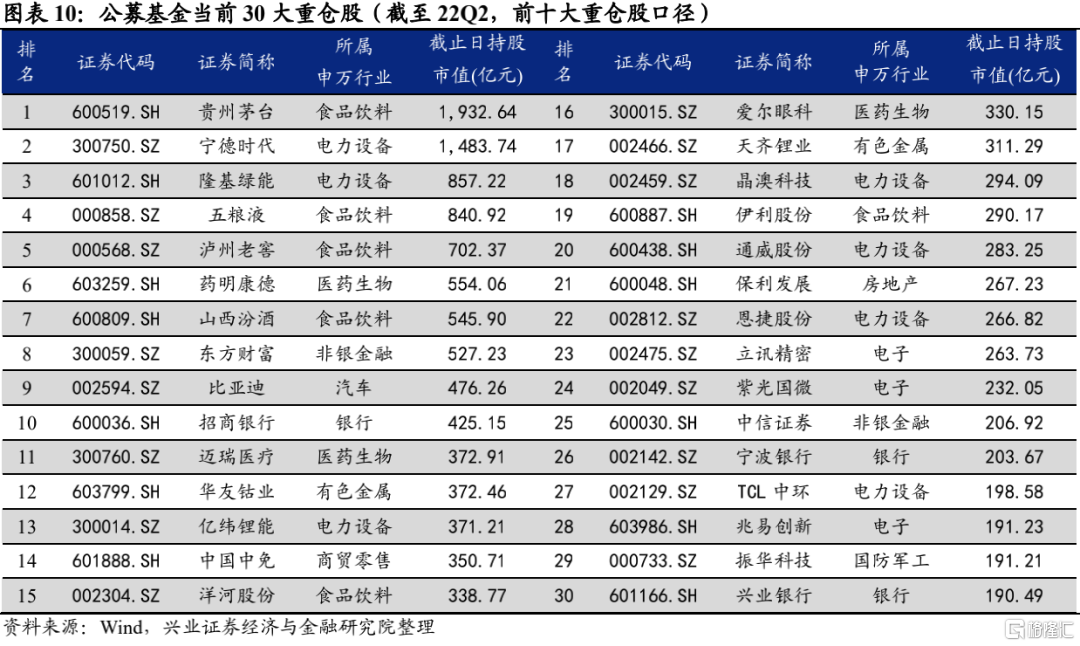

從個股層面來看,22Q2公募基金前五大重倉股為貴州茅台、寧德時代、隆基綠能、五糧液和瀘州老窖等。

二、私募基金:7月股票多頭倉位加速抬升

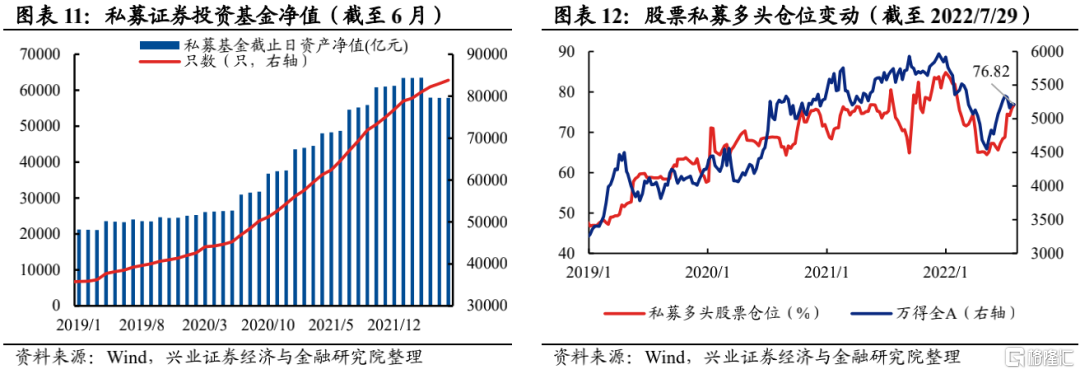

7月股票私募多頭倉位變動環比加速回升。截至今年6月底,私募證券投資基金資產淨值達57853億元,環比基本持平, 基金只數達到83813只。從股票私募多頭倉位變動(估算)上看,截至今年7月29日,股票私募多頭的倉位比例較7月1日大幅提升8.05個百分點至76.82%,倉位水平回升至三年滾動87.0%的分位數。6月中旬以來,私募回補股票倉位的意願持續提升。6月10日至7月29日,股票私募多頭倉位共回升11.24個百分點。隨着近期市場持續回暖,私募加倉意願整體抬升,倉位水平已經回升至2021年的倉位中樞(75.65%)附近。

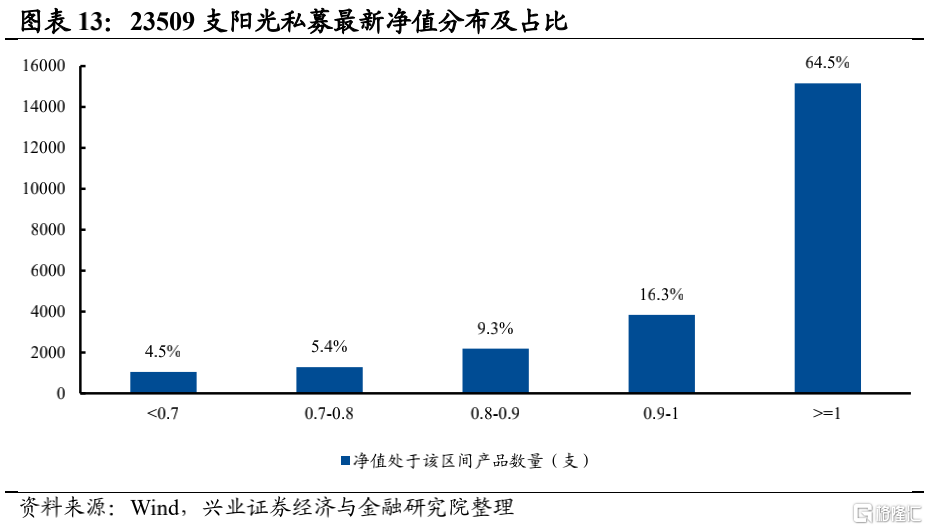

股票策略陽光私募產品清倉壓力有限。根據私募0.7清倉線、0.8警戒線來看,在23509支7月以來披露最新淨值數據的股票策略陽光私募中,共有1053支淨值低於0.7清倉線,佔比達到4.5%,同時有1279支淨值處於0.7至0.8之間,佔比達到5.4%。但90.1%的股票策略陽光私募產品淨值均處於0.8以上,私募清倉壓力整體有限。

三、保險資金:股票倉位進一步回升

今年6月保險資金股票和基金規模加速抬升,股票和基金倉位也回升至2016年以來的均值上方。截止今年6月,險資運用餘額達到24.45萬億,其中股票和基金投資規模為3.19萬億,佔比為13.02%,較上月分別增加2108億元、增加0.65%,當前倉位水平已經回升至2016年以來的66.2%分位。作為重要的絕對收益類資金,保險資金在市場處於低位時展現出較強的加倉意願。

四、北上資金:7月流入放緩,交易盤流出較多

今年7月北上資金轉為淨流出211億元,交易盤流出較多而配置盤持續流入。7月以來,美元指數一度再創新高、外圍波動加大,同時市場對於國內經濟修復力度的擔憂仍存,北上資金流入出現放緩,7月北上資金淨流出211億元,淨流入金額環比回落941億元,年初以來北向資金淨流出收窄至507億元。拆分來看,7月配置盤淨流入115億元,交易盤淨流出344億元,交易盤流出較多是北上資金流入放緩的主要因素,配置盤仍維持穩定流入。

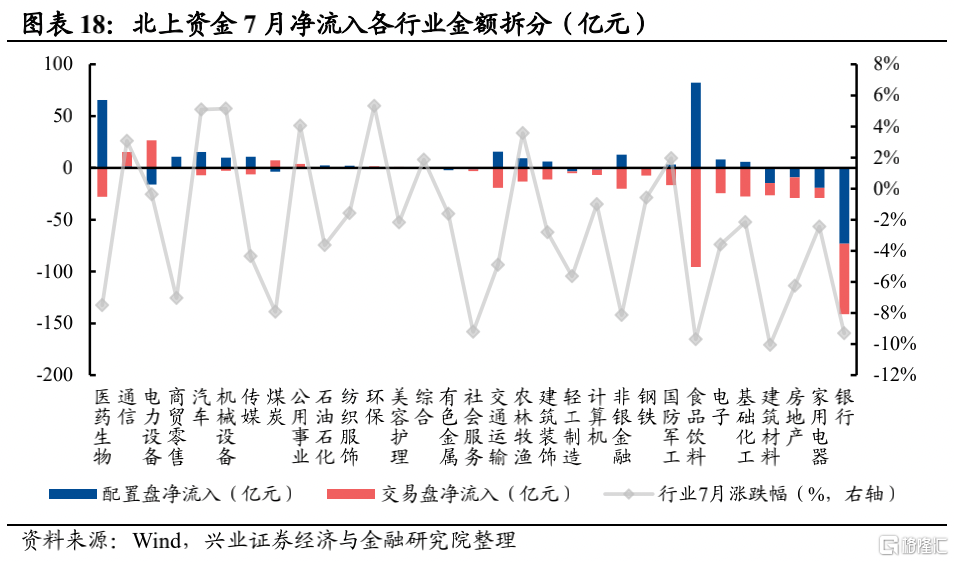

行業配置方面,北上資金7月淨流入醫藥生物、通信、電力設備、商貿零售、汽車行業較多,淨流出銀行、家用電器、房地產、建築材料、基礎化工行業較多。拆分來看,配置盤7月淨流入食品飲料、醫藥生物、交通運輸、汽車、非銀金融行業居多,淨流出銀行、家用電器、電力設備、建築材料、房地產行業居多;交易盤淨流入電力設備、通信、煤炭、公用事業、環保行業居多,淨流出食品飲料、銀行、醫藥生物、基礎化工、電子行業居多。配置盤和交易盤同步減倉銀行、家用電器、房地產、建築材料等行業,不過在食品飲料、醫藥生物、汽車、電力設備、非銀金融等行業上存在一定分歧。

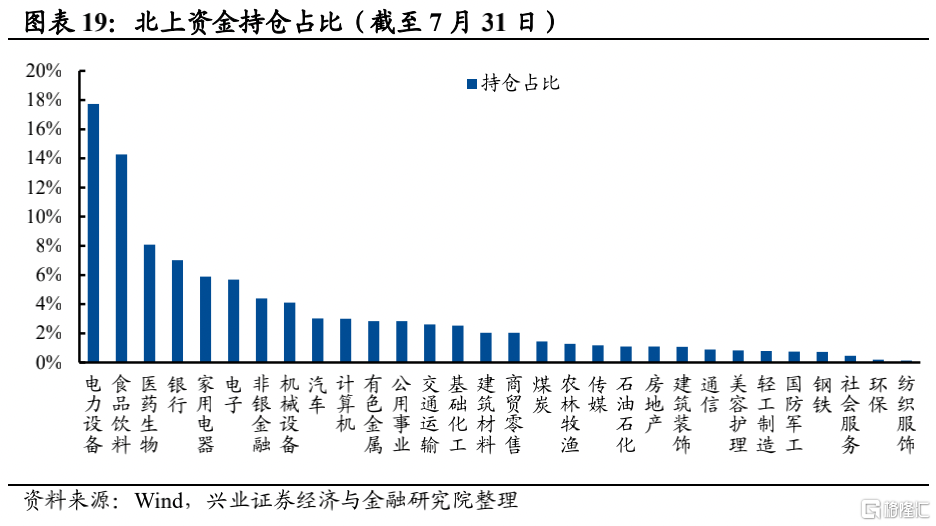

持倉結構方面,截至7月31日,北上資金的前五大重倉行業分別是電力設備(17.7%)、食品飲料(14.3%)、醫藥生物(8.1%)、銀行(7.0%)、和家用電器(5.9%)。其中醫藥生物躍升至第三大重倉行業,銀行則下滑至第四,同時家用電器重回前五。

個股層面上,今年7月淨流入居前的個股有邁瑞醫療、華友鈷業、天齊鋰業、恩捷股份、貴州茅台等,淨流出居多的個股有陽光電源、平安銀行、先導智能、三花智控、興業銀行等。

五、固收+產品:Q2股票倉位環比抬升,贖回壓力整體有限

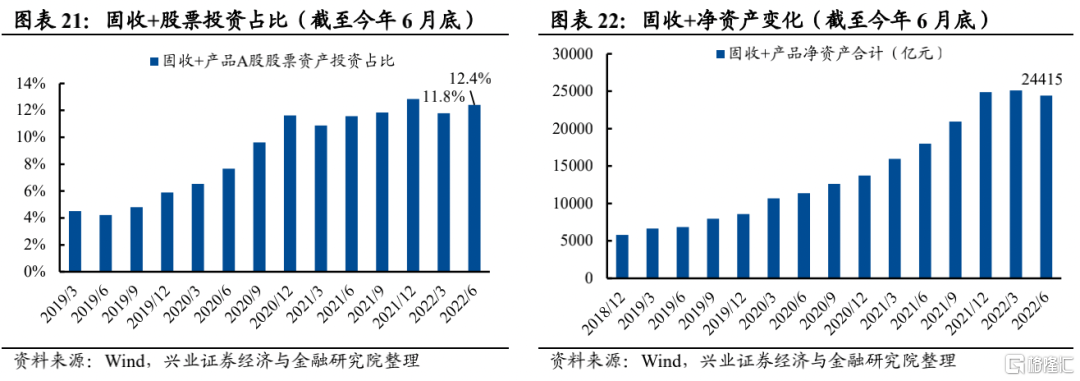

固收+產品22Q2規模小幅回落至2.44萬億水平,股票倉位環比抬升0.6pct至12.4%。截至今年Q2末,根據wind固收+基金分類,固收+產品淨資產合計小幅回落0.7萬億元至2.44萬億元,A股股票投資佔比回升0.6pct至12.4%。固收+產品以絕對收益為投資目標,在市場大幅回撤至底部區間時加倉意願有所抬升。在二季度市場觸底回升的過程中,固收+產品整體加倉A股。

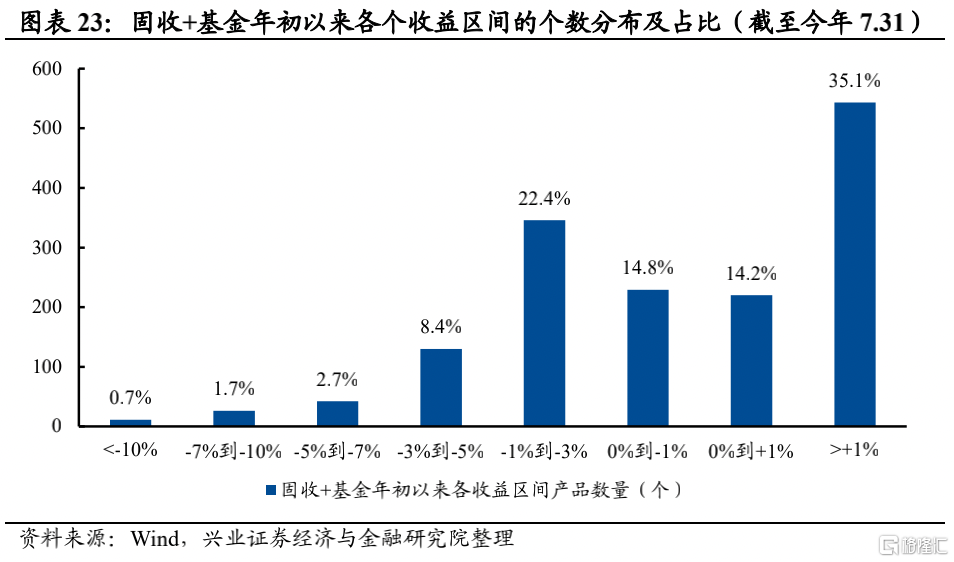

固收+產品業績回暖,股票倉位仍有提升空間。由於年初至今市場回調較大,導致部分固收+產品回撤較大,市場普遍擔心被動贖回引發負反饋。截止今年7月31日,固收+產品今年收益率中位數為0.12%左右,市場回暖後收益率回撤的幅度較前期明顯縮小。當前僅有13.5%的固收+產品收益率低於-3%,當前倉位處於中等水平,仍有加倉空間。

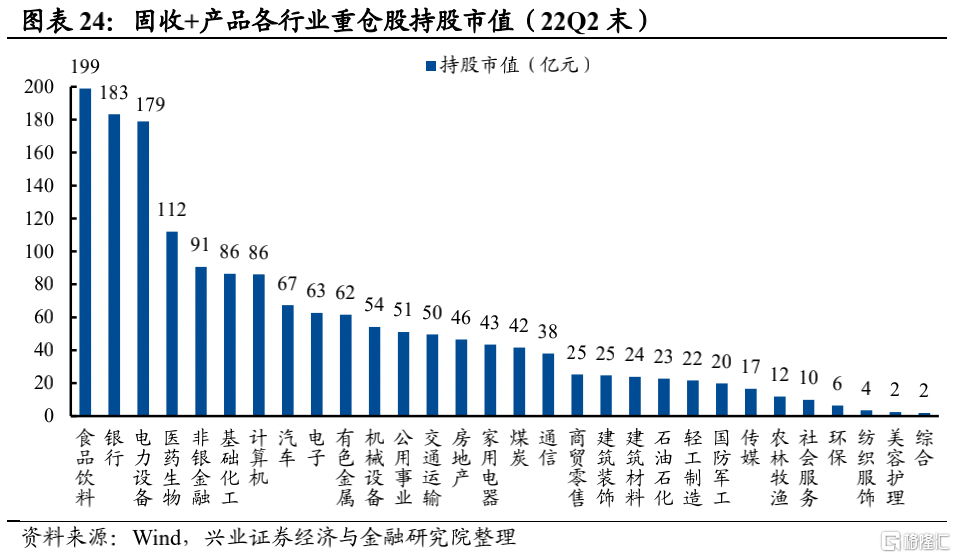

從行業結構來看,固收+產品重倉行業為食品飲料、銀行、電力設備等。固收+產品方面,截至Q2末,食品飲料、銀行、電力設備、醫藥生物、非銀金融等行業佔比較高,且食品飲料重回固收+產品的第一大重倉行業。

從個股層面來看,固收+產品前五大重倉股為貴州茅台、隆基綠能、海康威視、興業銀行和招商銀行。

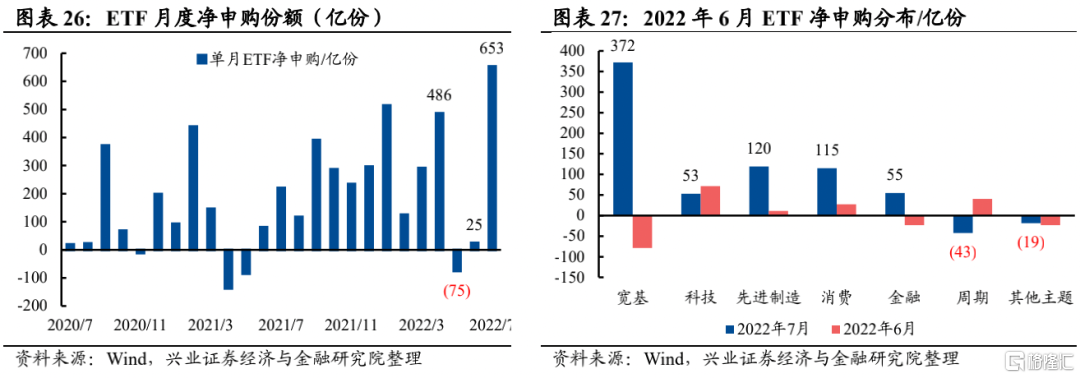

六、ETF:7月淨申購金額創新高,寬基ETF獲申購居多

7月ETF淨申購653億份,其中寬基ETF淨申購居首,週期ETF淨贖回居多。7月ETF淨申購75億份,申購規模創近三年新高,比上月多申購628億份,其中寬基(+372億份)、科技(+53億份)、先進製造(+120億份)、消費(+115億份)、金融(+55億份)、週期(-43億份)、其他主題(-19億份),寬基ETF淨申購居首,週期ETF淨贖回居多。7月多隻中證1000ETF及碳中和ETF發行並上市,為中小盤個股及碳中和相關板塊帶來了重要增量資金。今年ETF淨申購2020億份,其中寬基(+748億份)、科技(+354億份)、先進製造(+246億份)、消費(+419億份)、金融(+128億份)、週期(+120億份)、其他主題(+5億份),寬基和消費淨申購居多。

七、銀行理財:當前贖回壓力預計有限

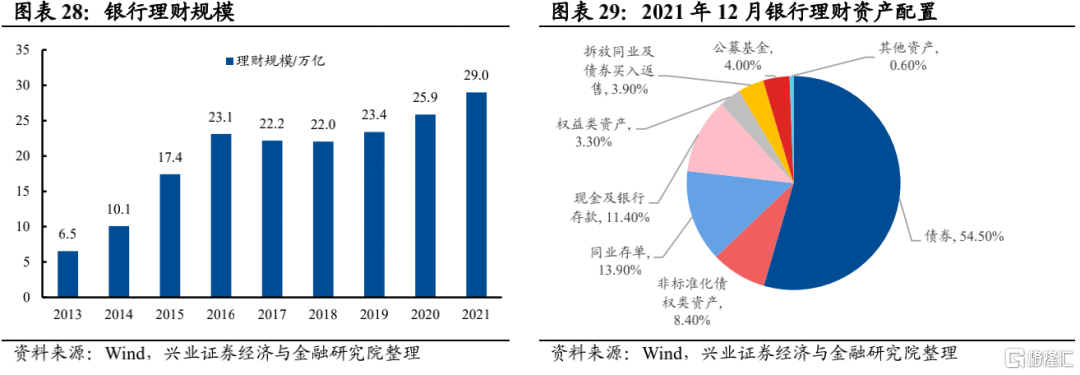

2021年末銀行理財規模達到29萬億,其中權益類資產預計達11600億元。一方面,根據中國理財網公佈的數據,截至2021年12月,非保本理財達到29萬億元,同比增長12.14%。另一方面,2021年12月銀行理財權益類資產佔比僅有3.30%、公募基金佔比4.00%,直接持股比例僅為2%至5%,權益類佔比仍有非常大的提升空間,若按4.0%佔比估計,截至2021年底,銀行理財持有A股市場股票市值為11600億元。

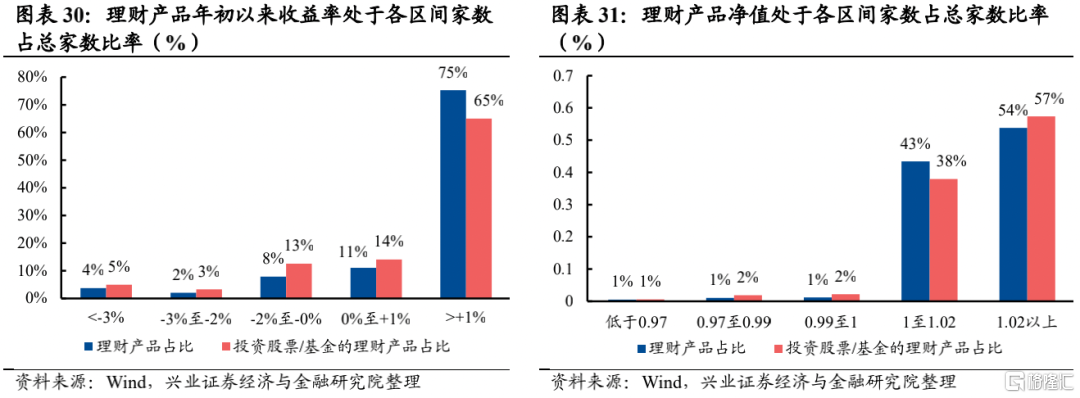

當前理財產品的贖回壓力有限。在Wind記錄的32115支銀行理財產品中,我們篩選出10117家今年7月以來公佈過最新淨值、投資範圍涵蓋股票或基金的理財產品,且其中有6897家理財產品是今年1月1日前成立的。據統計,今年以來成立的這6897家理財產品中,20.9%的理財產品年初以來收益率為負,其中8.3%年初以來虧損超過2%,5.0%年初以來虧損超過3%。淨值方面,在10117家理財產品中,當前共有4.7%的理財產品淨值低於1。由於銀行理財產品多屬於中低風險投資品種,因此當理財產品收益低於-2%或淨值低於1時,產品可能面臨贖回壓力,目前此類產品僅佔比約7.9%,贖回壓力不大。

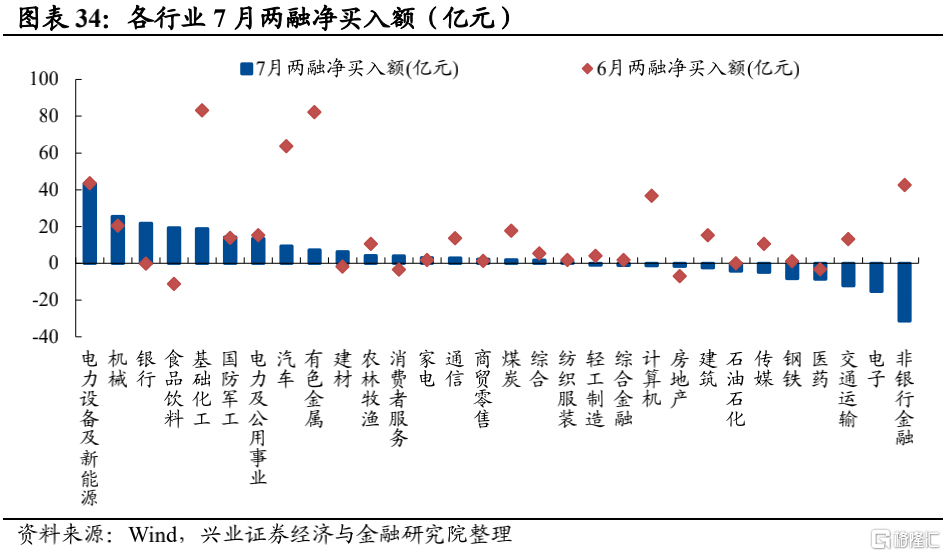

八、兩融資金:7月流入有所放緩,成交活躍度小幅回落

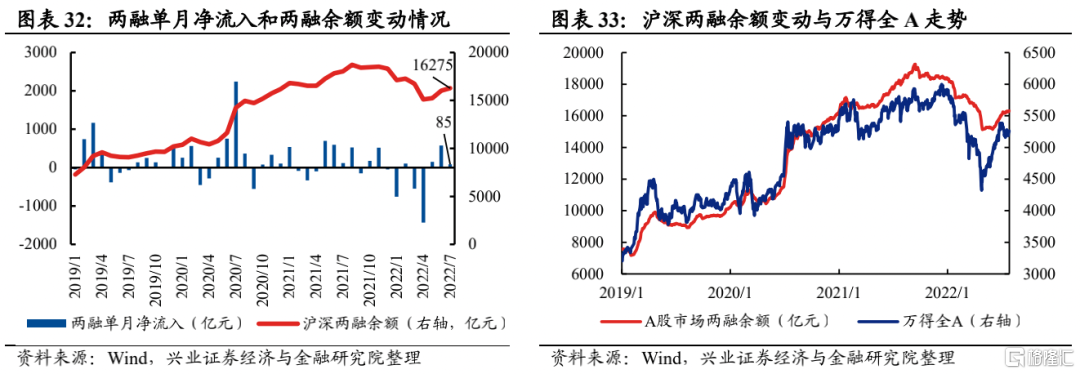

7月兩融淨流入85億元,成交活躍度環比小幅回落。從兩融淨流入規模來看,7月兩融淨流入85億元,較上月少流入490億元,今年累計淨流出繼續收窄至1831億元。從兩融餘額來看,7月底兩融餘額為163萬億,較上月增加241億元。從兩融成交來看,7月成交佔比為7.72%,較上月回落0.50 pct。雖然7月兩融成交活躍度較前期有所回落,但仍處於今年以來的次高水平。

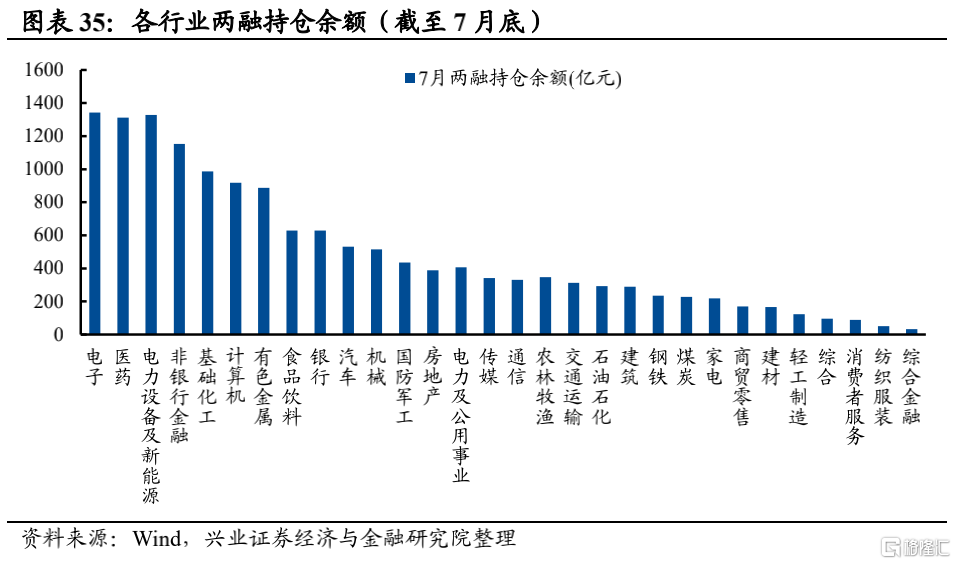

從行業結構來看,7月兩融流入電力設備及新能源居首,流出非銀行金融居多。7月兩融資金淨流入電力設備及新能源、機械、銀行、食品飲料、基礎化工行業居前,流出非銀行金融、電子、交通運輸、醫藥、鋼鐵行業居多。當前兩融餘額較高的前四大行業分別是電子、醫藥、電力設備及新能源和非銀行金融。

九、養老體系:預計保持穩定流入態勢

1、社保基金:第三季度增量預計227億元

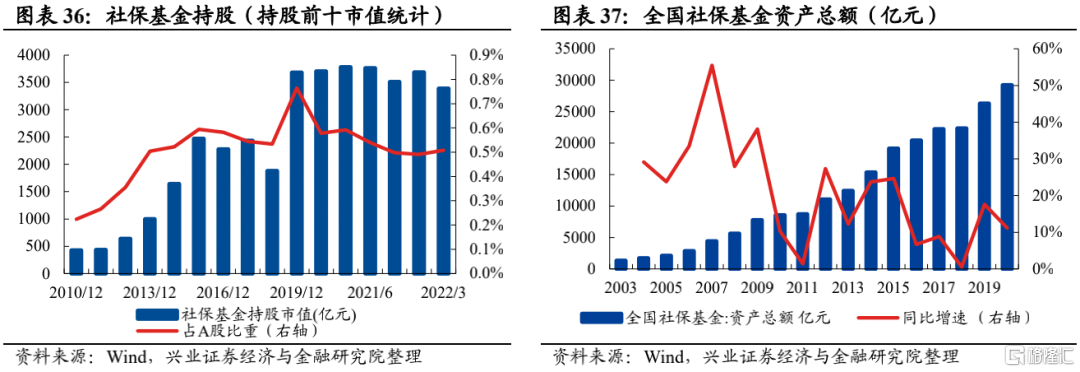

社保基金2022年第三季度增量預計227億元。2020年社保基金資產總額2.9萬億元,同比增加11.2%。假設維持11.2%增速,則2022年底社保資產有望達到3.61萬億元。根據基金業協會,2016年底社保配置A股比例21.4%,假設25%佔比,2022年全年增量預計909億元,第三季度預計仍將流入227億元。

社保基金Q1重倉股市值佔A股的比重小幅提升。從持股前十市值這一重倉口徑上看,截至22Q1末,社保基金重倉持股市值達3387億元,持倉市值環比縮水,但重倉持股市值佔A股比重相較21Q4環比提升0.02pct。

2、企業年金&職業年金:第三季度增量預計200億元

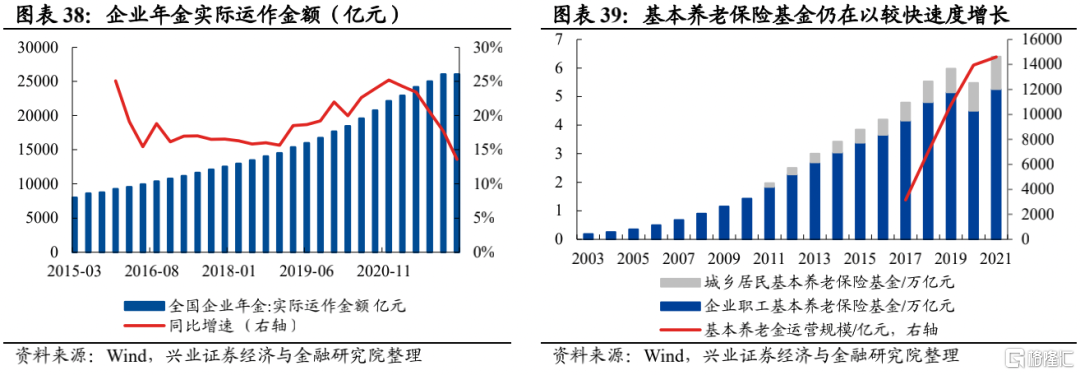

年金2022年第三季度增量預計200億元。截至2022Q1,全國企業年金實際運作金額已達2.61萬億元,同比增速14%。若保持14%增速,2022年底有望達到2.96萬億元。近幾年企業年金股票投資佔比在7%左右,假設2022年維持不變,2022年增量預計248億元,第三季度增量預計達到62億元。截至2021年底,全國職業年金基金投資運營規模超過1.79萬億元,較2020年增加7900億元,預計後續每年增加7900億,參考年金股票投資比例約7%,2022全年增量為553億元,第三季度增量預計138億元。加總來看,年金2022年第三季度增量預計200億元。

3、養老金:第三季度增量預計43億元

基本養老金2022年第三季度增量預計43億元。截至2021年12月,全國所有省份基本養老金運營規模達到1.46萬億元,同比增長4.7%。基本養老金也是由社保理事會管理,參考社保基金25%股票配置,假設基本養老金25%股票配置比例,假設2022年底基本養老金運營規模維持4.7%的同比增速,則2022全年增量預計170億元,第三季度增量預計43億元。

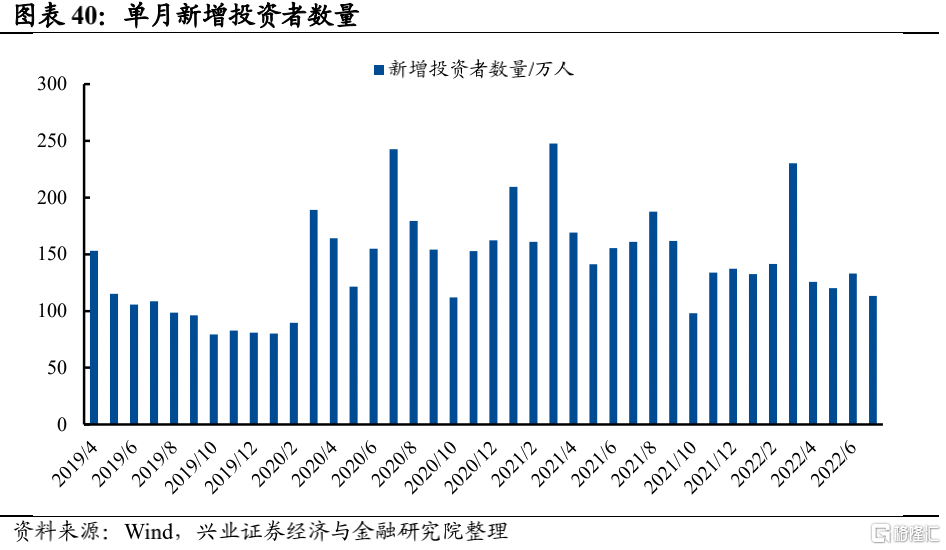

十、散户:7月開户環比回落

7月新增投資者數量113萬人,環比減少14.90%。

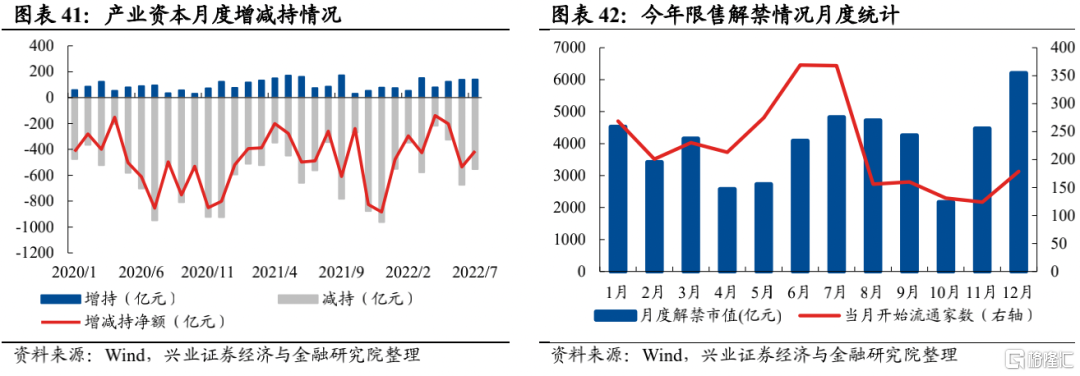

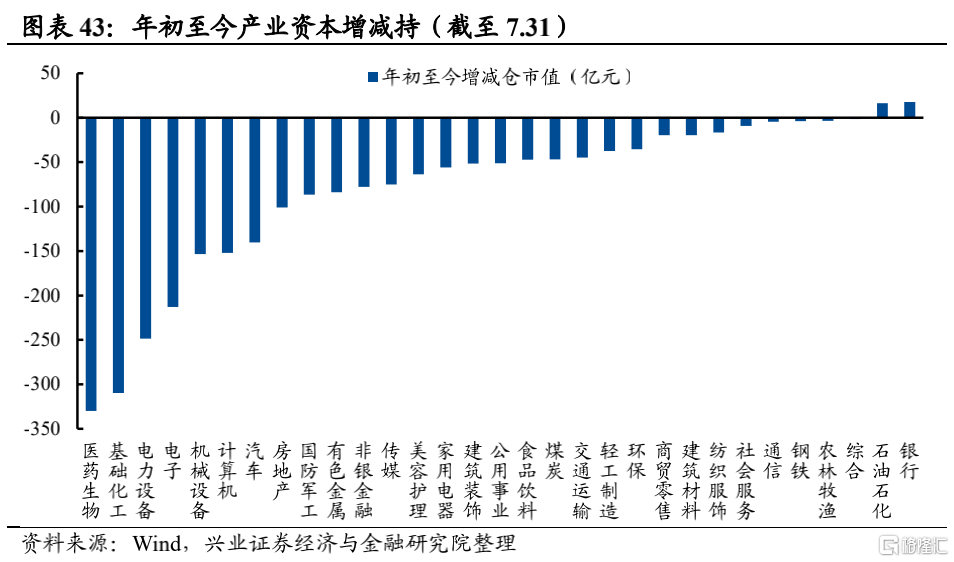

十一、產業資本:7月減持幅度環比回落

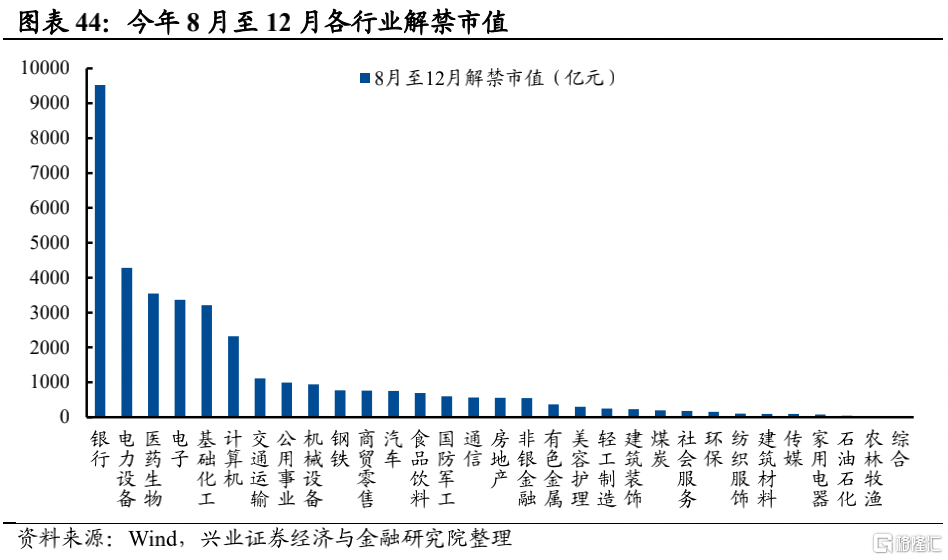

產業資本淨減持幅度環比回落,減持壓力有限。今年7月產業資本淨減持413億元,淨減持壓力環比有所回落,且淨減持絕對數值仍處於2020年以來的60%分位。回顧歷史,往往在市場表現較好、大幅上漲後,產業資本減持壓力會有所提升,比如2020年7月、2020年11月、2021年11月等。經過5-6月的連續回升,市場行情較前期已經明顯回暖,回升幅度也已經較大,因此短期來看市場6月以來淨減持壓力較前期有所抬升,不過減持壓力整體有限。同時,限售解禁方面,今年8-9月的月度解禁市值將維持較高水平,不過解禁家數8月起較前期大幅回落,預計在此背景下市場的整體解禁壓力將有所減緩。

從行業結構來看,電子、銀行和電力設備等行業面臨的資金流出壓力相對較大。年初以來,醫藥生物、電子、電力設備、基礎化工和計算機等行業遭到減倉的市值居前。解禁壓力方面,今年6月至12月解禁市值居前的行業為電子、銀行、電力設備、醫藥生物和基礎化工。

風險提示

1、歷史經驗和指標可能存在失效風險;2、不同區間統計可能存在結論差異風險;3、因數據不完備導致計算結果與實際結果存在誤差的風險。

More Content