本文來自格隆匯專欄:國君策略方奕,作者:方奕 黃維馳 蘇徽

摘要

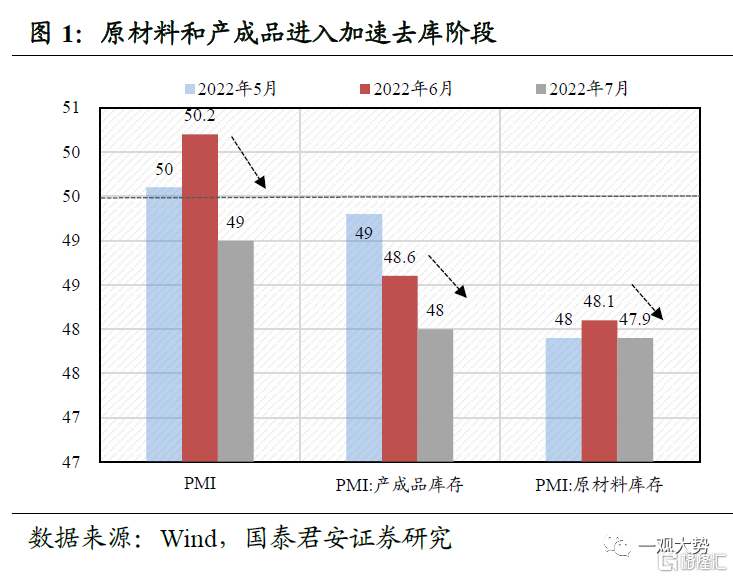

▶重視實際賺錢效應而不是上證,成長不會向價值切換。當前市場結構進一步分化,7月以來上證指數從3400調整至3200,但國證2000指數震盪向上,科創50指數階段新高,顯示市場賺錢效應並未跟隨上證調整而是進一步擴散。成長和價值的差距正在拉大,往後看我們維持6月以來對於市場風格將在成長輪動而非切向價值的判斷。7月原材料和產成品庫存PMI的回落以及票據轉貼與同業存單利率之差走弱表徵了傳統經濟領域仍難見到需求端的大幅改善。此外伴隨需求側政策刺激預期轉弱疊加局部風險仍未充分消化,傳統經濟板塊風險偏好亦難有系統性抬升。這意味着當前市場風格向價值切換的力量尚不充足。同時正是因為傳統經濟的弱復甦和仍存在局部不確定,當前宏觀流動性尚不具備邊際大幅收緊的條件,以隔夜利率為代表的資金利率水平維持低位,流動性水平寬鬆。因此,景氣的分化、流動性條件以及投資者對新經濟風險偏好的抬升是當前成長好於價值、賺錢效應擴散的重要基礎。

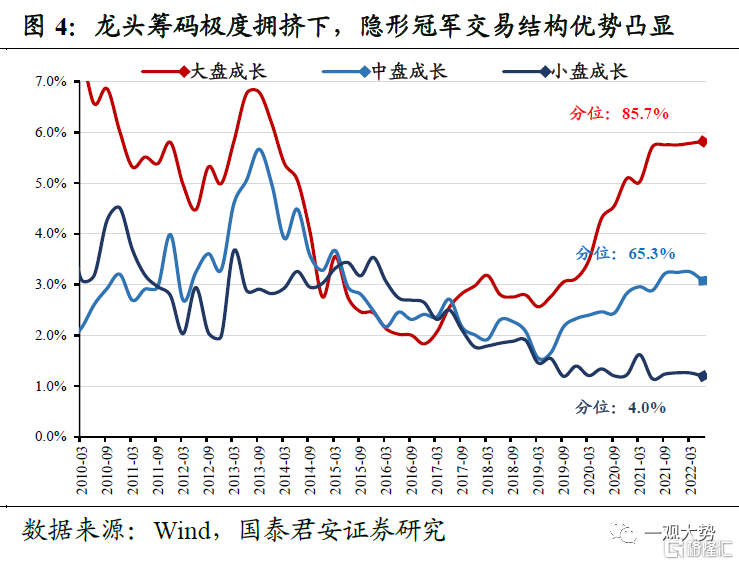

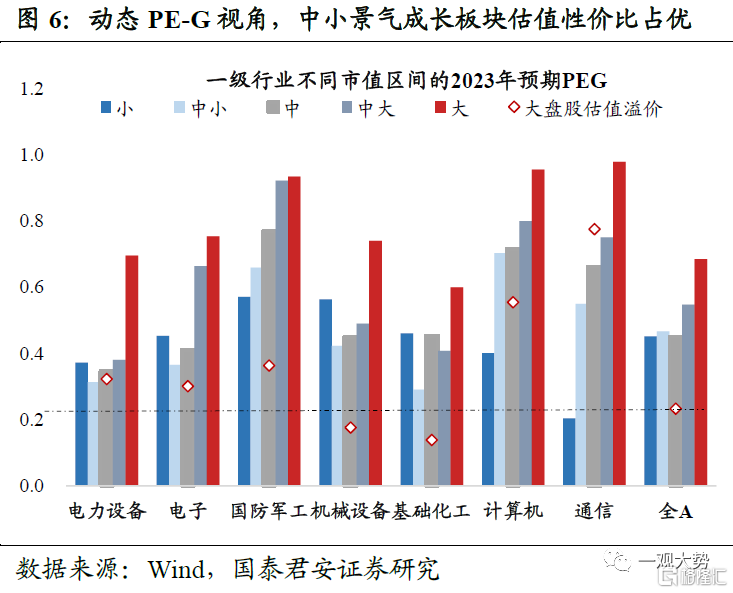

▶成長下沉與擴散,優選中小市值隱形冠軍。宏觀流動性寬裕以及風險偏好兩端走的市場演繹下,成長將從賽道龍頭股向更具備交易結構優勢、景氣優勢以及估值優勢的板塊擴散。我們認為景氣成長隱形冠軍是最佳落腳。其一,當前市場對成長板塊的持倉呈現極度的大小分化特徵,22Q2基金對大盤成長股的重倉持股比例超2010年以來的85%分位,而對小盤成長股的持股比例僅處4%分位。龍頭籌碼極度擁擠下,中小市值隱形冠軍交易結構優勢凸顯。其二,總量維度的弱修復環境下,國內新經濟指數(NEI)自5月起迅速攀升,新經濟部門仍是最具活力的經濟結構。充分受益於新興產業趨勢,尤其是新能源、軍工、信創等行業的中小景氣成長股2023年業績預期增速較大盤更為突出,景氣優勢明顯。其三,動態PE-G視角,中小景氣成長板塊估值性價比亦明顯佔優。

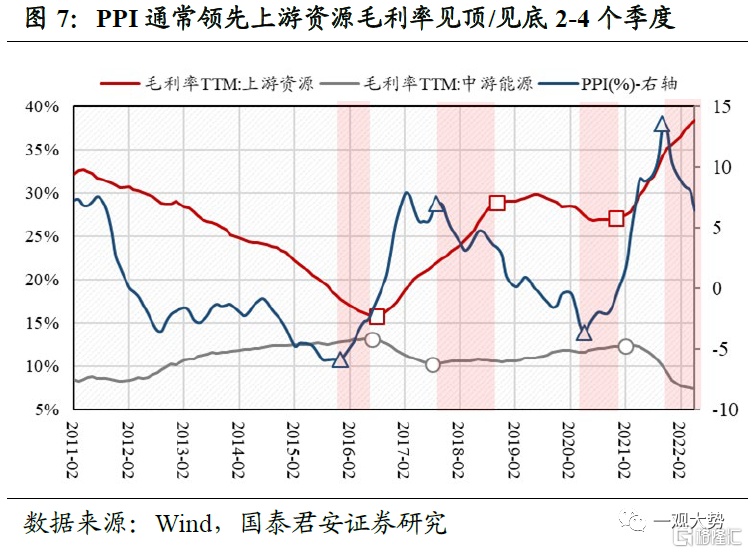

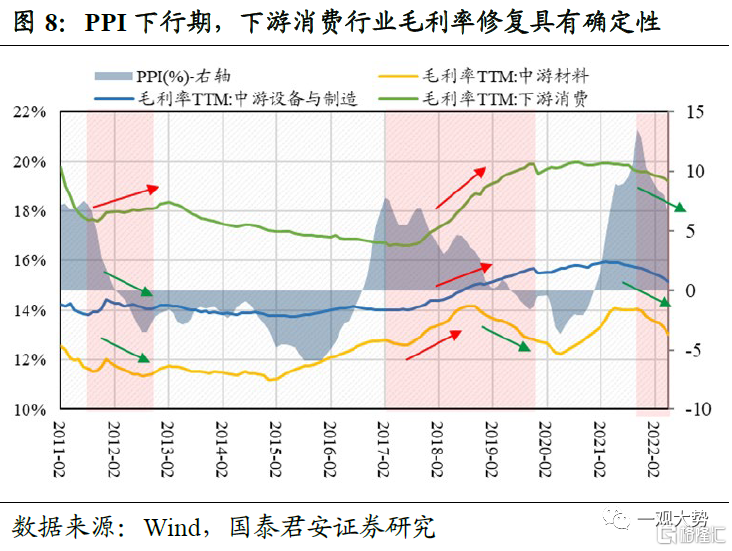

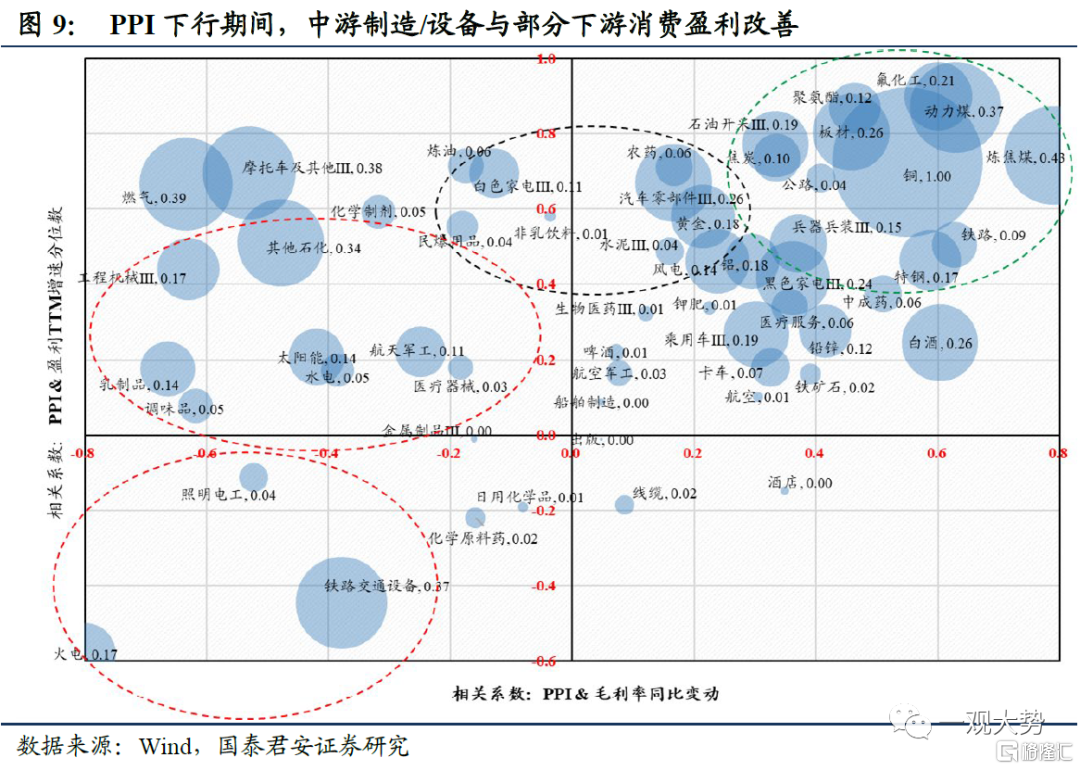

▶成本下降與利潤再分配,關注高景氣的中游製造及下游消費。覆盤近三輪PPI下行區間,在PPI-CPI剪刀差正向收窄階段,由於需求快速走弱,股市往往表現不佳;而在CPI-PPI剪刀差反向擴張階段,股票市場回報開始回升。從企業盈利視角來看,PPI通常領先於行業毛利率拐點2-4個季度,利潤增速和分配比例跟隨毛利率同向變動。PPI下行期間,中游設備/製造以及部分下游消費公司的毛利率與盈利增速將由此改善,兩大方向值得關注:一類是量價齊升,即行業處於高景氣,或下游需求相對穩定,毛利率的改善將順利傳導至盈利增長,重點包括電新、汽車、軍工等方向。另一類是儘管需求存在不確定性,但毛利率改善帶來的盈利彈性仍可期,包括食品飲料、家電、機械等領域。

▶投資與投資主題:景氣成長找隱形冠軍,傳統賽道尋龍頭白馬。下一階段關注兩大主題,一是轉型背景下新能源、數字經濟、自主可控等科技新經濟成長股;二是存量經濟下競爭優勢擴大,並且股價已充分調整的賽道龍頭股。推薦:1)高景氣成長:電動車/光伏/風電/軍工/計算機信創/電子;2)消費醫藥等賽道龍頭股:白酒/酒店/生豬/醫療設備/消費醫療/CDMO。3)受益上游成本下降品種:汽車零部件/小家電/啤酒。

01

重視實際賺錢效應而不是上證

成長不會向價值切換

重視實際賺錢效應而不是上證,成長不會向價值切換。當前市場結構進一步分化,7月以來上證指數從3400調整至3200,但國證2000指數震盪向上,科創50指數階段新高,顯示市場賺錢效應並未跟隨上證調整而是進一步擴散。成長和價值的差距正在拉大,往後看我們維持6月以來對於市場風格將在成長輪動而非切向價值的判斷。7月原材料和產成品庫存PMI的回落以及票據轉貼與同業存單利率之差走弱表徵了傳統經濟領域仍難見到需求端的大幅改善。此外伴隨需求側政策刺激預期轉弱疊加局部風險仍未充分消化,傳統經濟板塊風險偏好亦難有系統性抬升。這意味着當前市場風格向價值切換的力量尚不充足。同時正是因為傳統經濟的弱復甦和仍存在局部不確定,當前宏觀流動性尚不具備邊際大幅收緊的條件,以隔夜利率為代表的資金利率水平維持低位,流動性水平寬鬆。因此,景氣的分化、流動性條件以及投資者對新經濟風險偏好的抬升是當前成長好於價值、賺錢效應擴散的重要基礎。

02

成長下沉與擴散

優選中小市值隱形冠軍

成長下沉與擴散,優選中小市值隱形冠軍。宏觀流動性寬裕以及風險偏好兩端走的市場演繹下,成長將從賽道龍頭股向更具備交易結構優勢、景氣優勢以及估值優勢的板塊擴散。我們認為景氣成長隱形冠軍是最佳落腳。其一,當前市場對成長板塊的持倉呈現極度的大小分化特徵,22Q2基金對大盤成長股的重倉持股比例超2010年以來的85%分位,而對小盤成長股的持股比例僅處4 %分位。龍頭籌碼極度擁擠下,中小市值隱形冠軍交易結構優勢凸顯。其二,總量維度的弱修復環境下,國內新經濟指數(NEI)自5月起迅速攀升,新經濟部門仍是最具活力的經濟結構。充分受益於新興產業趨勢,尤其是新能源、軍工、信創等行業的中小景氣成長股2023年業績預期增速較大盤更為突出,景氣優勢明顯。其三,動態PE-G視角,中小景氣成長板塊估值性價比亦明顯佔優。

03

成本下降與利潤再分配

關注高景氣的中游製造及下游消費

成本下降與利潤再分配,關注高景氣的中游製造及下游消費。覆盤近三輪PPI下行區間,在PPI-CPI剪刀差正向收窄階段,由於需求快速走弱,股市往往表現不佳;而在CPI-PPI剪刀差反向擴張階段,股票市場回報開始回升。從企業盈利視角來看,PPI通常領先於行業毛利率拐點2-4個季度,利潤增速和分配比例跟隨毛利率同向變動。PPI下行期間,中游設備/製造以及部分下游消費公司的毛利率與盈利增速將由此改善,兩大方向值得關注:一類是量價齊升,即行業處於高景氣,或下游需求相對穩定,毛利率的改善將順利傳導至盈利增長,重點包括電新、汽車、軍工等方向。另一類是儘管需求存在不確定性,但毛利率改善帶來的盈利彈性仍可期,包括食品飲料、家電、機械等領域。

04

行業與投資主題:

景氣成長找隱形冠軍

傳統賽道尋龍頭白馬

行業與投資主題:景氣成長找隱形冠軍,傳統賽道尋龍頭白馬。下一階段兩大投資主題有望繼續走出超額,一是轉型背景下新能源、數字經濟、自主可控等科技新經濟成長股;二是中期角度存量經濟下競爭優勢擴大,並且股價已充分調整的賽道龍頭股。推薦:1)高景氣成長:電動車/光伏/風電/軍工/計算機信創/電子;2)消費醫藥等賽道龍頭股:白酒/酒店/生豬/醫療設備/消費醫療/CDMO。3)受益上游成本下降的部分中游及下游消費品種:汽車零部件/小家電/啤酒。

More Content