本文來自:興證固收研究 作者:羅雨濃,黃偉平

投資要點

美國經濟衰退了嗎?

從NBER定義衰退的主要指標來看,美國距離衰退還存在一定距離。

所謂“技術性衰退”可能只是技術性的,與真實情況差距甚遠。

美國衰退僅停留在預期階段,目前的“衰退交易”可能過於提前,情緒也過於極致。

如何理解衰退預期升温與勞動力市場的背離?

美國許多經濟指標確實在走弱,但勞動力市場仍然保持強勁,這種背離背後是不同部門的分化。

美國消費結構由實物商品向服務切換,可能是不同部門景氣度分化的原因。

服務業的強勁有望繼續支撐美國勞動力市場以及經濟整體動能一段時間。

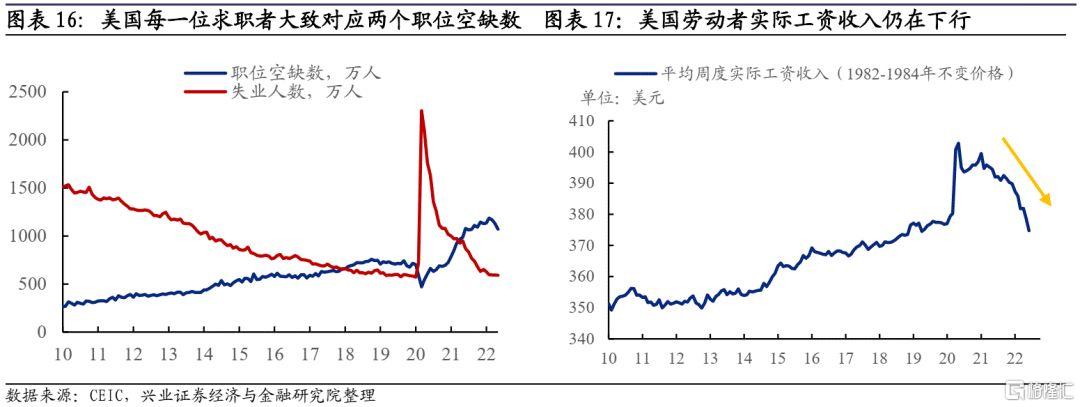

為何美國勞動力供需矛盾嚴重,但實際工資收入仍在下行?

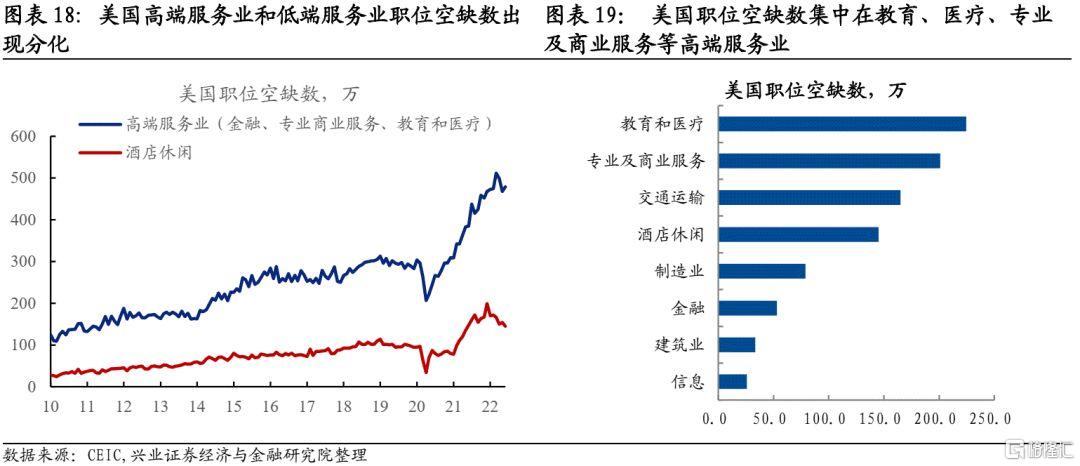

美國高端服務業職位空缺數增長大於低端服務業,而美國勞動力自身稟賦很難填補這部分空缺。

從短期來看,低端服務業薪資提升更為顯著,但對美國整體工資水平的抬升效果有限。隨着勞動力供需矛盾持續時間拉長,高端勞動力供給的稀缺性將最終反映到實際工資收入的上行。

美國增長和通脹的信號全在勞動力市場裏:

勞動力市場能幫助我們化簡為繁、管中窺豹、一葉知秋。美國勞動力市場顯示美國基本面仍然強勁,通脹風險並未降低。

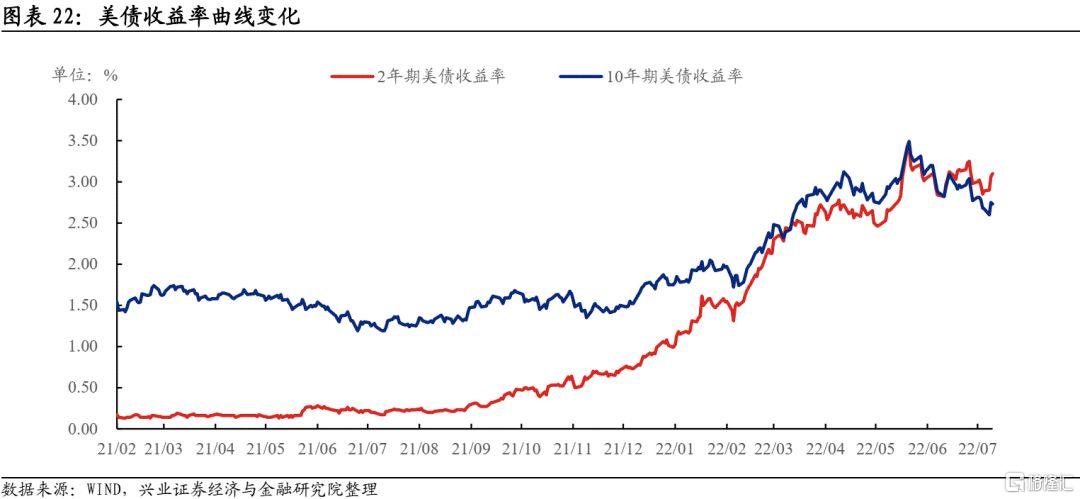

我們對聯儲年內加息路徑的判斷是“50-50-50”,到年底加息至4%,且2023年還會延續加息。由加息路徑推算美債收益率,我們認為年內十年美債收益率存在升破4.0%的風險。

風險提示:美國通脹壓力超預期緩和;美國基本面進入衰退時點早於預期;聯儲貨幣政策路徑偏離當前立場

正文

1

美國經濟衰退了嗎?

從NBER定義衰退的主要指標來看,美國距離衰退還存在一定距離。美國經濟研究局(NBER)旗下的經濟週期編年委員會(Dating Committee)對衰退的定義具有較高權威性。它所定義的衰退是指經濟活動全局性(spread across the economy)的顯著放緩(significant decline)。因此NBER定義衰退不是依賴於某個部門的表現,而是依靠全局性的指標。NBER主要參考六大指標來定義衰退,而這六大指標均不支持美國已進入衰退或接近衰退的結論:

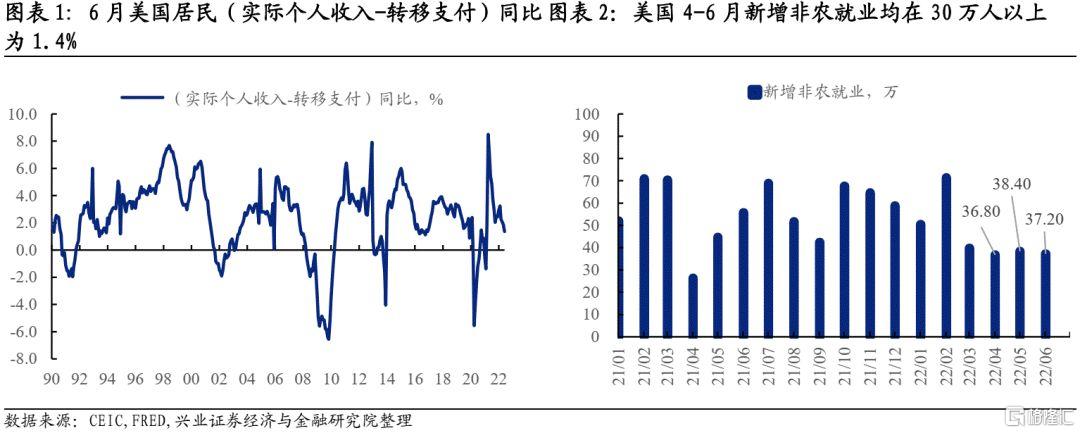

1. 實際個人收入減去轉移支付:這個指標用於衡量居民的收入情況,美國是一個消費驅動型經濟體,居民的實際收入與經濟景氣度高度相關。6月美國居民(實際個人收入-轉移支付)同比為1.4%,離負值區間還存在一定距離;

2. 非農就業(nonfarm payroll employment):該數據來自美國CES調查,月度新增非農就業是市場高度關注的指標,4-6月新增非農就業均在35萬以上,顯示美國勞動力市場保持強勁;

3. 家庭調查失業率(household survey employment):該數據來自美國CPS調查,雖然都是衡量勞動力市場情況,但在就業定義、樣本選擇以及估計方式上和payroll調查有所不同。3-6月美國household survey失業率維持在3.6%,保持在極低的水平;

4. 實際個人消費支出:消費指標和收入指標的趨勢相近,該指標在歷史上的表現較為穩定。6月美國實際個人消費同比1.6%,離負值區間還存在一定距離;

5. 實際零售額:該指標也反映了美國需求側的強弱,口徑比實際個人消費更廣泛。5月美國實際零售額同比7.0%,處於較高水平;

6. 工業生產水平:該指標反映美國工業景氣度,6月美國工業生產指數同比3.6%,處於較高水平。

NBER關注的六大指標中,有五個是反映勞動力市場和消費端的強弱,而消費又直接取決於勞動力市場,因此勞動力市場可能是決定美國經濟景氣度的“樞紐”。

用失業率表徵美國經濟景氣度是一個最佳的大拇指法則。大拇指法則(rule of thumb)是一個美式俚語,意思是簡單而有效的經驗法則。NBER是靈活結合多個指標來定義衰退,而且只能在衰退發生後進行回溯確認。如果我們把衰退的定義簡化為一個指標,那麼我們就能實時跟蹤美國經濟景氣度。而失業率就是一個理想指標,NBER定義的衰退階段和美國失業率上升階段基本完全重疊。失業率連續數個月快速上行可能就意味着美國經濟陷入衰退。Sahm Rule定義衰退為近一個季度的平均失業率超過最近1年最低失業率0.5個百分點,按照這一法則,美國失業率超過4.1%就算進入了衰退。

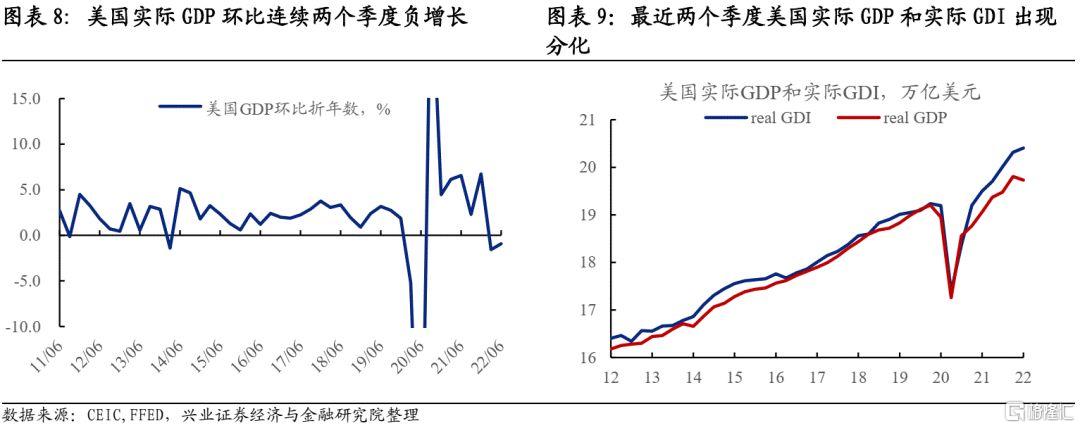

“技術性衰退”可能只是技術性的,與真實情況差距甚遠。今年Q1和Q2美國實際GDP環比折年數分別為-1.6%和-0.9%,根據定義連續兩個季度GDP負增長,就代表美國經濟已經陷入“技術性衰退”。美國的“技術性衰退”很可能只是“技術”原因導致的,而不是真實情況:

1. 美國公佈的GDP數據僅僅是初值,往往誤差較大,後續很可能面臨修正甚至二次修正;

2. 美國實際GDP數據受單個分項擾動較大,比如Q1主要受淨出口的擾動,Q2主要受私人庫存的擾動,並不能真實反映美國國內的生產和需求狀況;

3. 理論上GDP和GDI(gross domestic income)互為鏡像,數值應該相近,但最近美國GDP和GDI出現分化。歷史經驗表明GDI可能更為準確,如果用收入法而不是支出法核算,美國的實際產出仍然為正增長。

美國衰退僅停留在預期階段,目前的“衰退交易”可能過於提前,情緒也過於極致。衰退在美國經濟週期中是一種相對罕見的現象,1990年以來,美國只發生過四次衰退,分別在1990年、2001年、2007年和2020年。但美國製造業PMI卻經歷了許多大大小小的週期,這意味着製造業動能減弱並不必然導致衰退。當前衰退交易的演繹之所以極致,可能由於學界和市場已經達成一致,即一場衰退可能是遏制這輪通脹的必要條件,聯儲貨幣緊縮遏制通脹的必然結果是衰退。美國貨幣緊縮對其他經濟體造成的風險,比如歐洲、日本和部分新興市場,也加劇了美國的衰退擔憂(spill back channel)。我們不否認美國衰退的風險非常高,但從美國個別地區、個別部門經濟活動轉弱得出美國很快進入衰退的結論有失偏頗。衰退一定是全局性的經濟活動收縮,從整體指標,尤其是勞動力市場來看,美國基本面的現實還沒有顯現出衰退跡象,衰退更多停留在投資者的預期階段。

2

美國勞動力市場還能強勁多久?

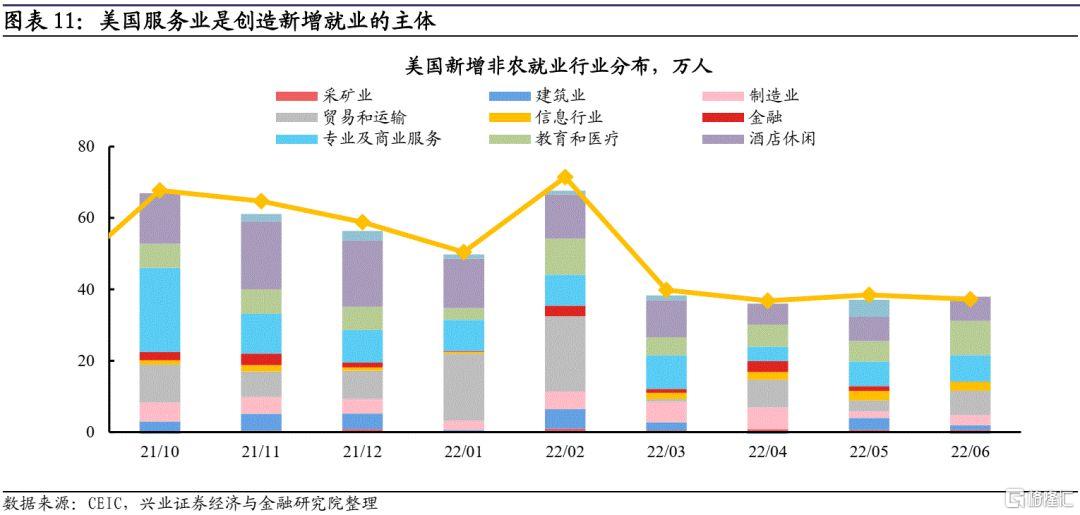

美國許多經濟指標確實在走弱,但勞動力市場仍然保持強勁,這種背離背後是不同部門的分化。所謂美國衰退的信號主要包括製造業PMI走弱、房地產銷售回落、商品銷售回落等,但這僅僅是局部經濟活動放緩,不能代表美國基本面的整體情況。目前美國基本面動能主要依賴服務業的擴張,在新增非農就業中,絕大多數崗位由酒店休閒、教育醫療、專業及商業服務等服務行業創造。

美國消費結構由實物商品向服務切換,可能是不同部門景氣度分化的原因。2020-2021年,疫情因素限制了服務業的消費場景,因此美國居民消費更多集中在實物商品。但目前疫情擾動已經基本消退,服務消費展現出較大修復彈性。我們可以看到美國居民更多選擇外出就餐,而不是在超市購買食品。美國居民將更多支出用於外出旅行和娛樂休閒,而不是購買傢俱和家用設備。

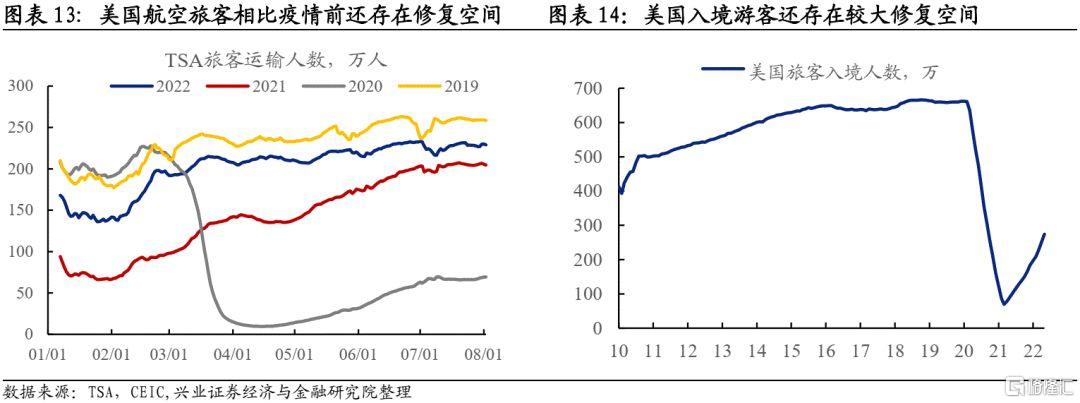

服務業的強勁有望繼續支撐美國勞動力市場以及經濟整體動能一段時間。美國服務業目前還未恢復至疫情前的水平,TSA旅客人數還低於2019年同期的水平,美國旅客入境人數也遠低於疫情前的衰退,這都指向美國服務業還存在較大修復的空間,交通運輸、娛樂休閒等服務業有望繼續創造更多新增就業。7月美國非製造業PMI錄得56.7環比提升,與製造業PMI產生分化,顯現出美國服務業的強大韌性。美國服務業擴張具有較強慣性,除非遭遇諸如科網泡沫破滅、次貸危機、新冠疫情這樣的黑天鵝事件,其擴張動能放緩只能依賴聯儲加息來壓制需求側,而目前的聯邦基金利率水平和金融條件狀況對遏制需求擴張的效果仍然有限。

3

為何美國勞動者實際收入仍在下行?

美國實際工資水平扔在下行通道,這對美國需求的進一步擴張構成拖累。目前雖然美國勞動力市場已經處於極度過熱的狀態,每一位求職者大致對應兩個職位空缺,但是勞動力市場的過熱還未有效傳導至勞動者議價能力的提升。這表現在美國勞動者實際收入水平扔處於下行通道,即使美國名義工資在上漲,但漲幅不及物價漲幅。如何理解美國勞動力市場過熱與實際工資下行之間的背離?原因可能在於勞動力需求與供給的不匹配。

美國高端服務業職位空缺數增長大於低端服務業,而美國勞動力自身稟賦很難填補這部分空缺。在這輪疫後經濟修復中,美國高端服務業對勞動力的需求增長顯著快於低端服務業。教育、醫療、金融、專業及商業服務等對勞動者的教育水平和職業技能要求較高,而現實中美國勞動力供給很難滿足這部分高端服務業的需求,而酒店休閒、交通運輸等招聘門檻不高的服務業用工矛盾相對而言並不緊張。

從短期來看,低端服務業薪資提升更為顯著,但對美國整體工資水平的抬升效果有限。從最近美國薪資水平的變化來看,低端服務業如酒店休閒、交通運輸、建築、批發零售等行業工資增速高於高端服務業。由於低端服務業工資水平較低,即使其收入增速加快也難以帶動全社會整體薪資增速上移。金融、教育、醫療等高薪行業薪資增速較低,與其勞動力供需矛盾的現狀並不匹配。原因可能在於高端服務業更多采用年薪制,合同的長期性和僱傭關係的穩定性導致其工資呈現較強粘性。隨着勞動力供需矛盾持續時間拉長,高端勞動力供給的稀缺性將最終反映到實際工資收入的上行。

4

增長和通脹的信號全在勞動力市場裏

美國勞動力市場是展現其基本面真實狀況的“水晶球”。美國經濟指標體系紛繁複雜,很多指標給出相反的信號,進而加大了我們作出正確判斷的難度。而美國勞動力市場則能幫助我們化簡為繁、管中窺豹、一葉知秋。如前文所述,美國勞動力市場顯示美國基本面仍然強勁,當前美國勞動者實際工資下行由勞動力市場結構所致,隨着勞動力供需矛盾的持續時間拉長,美國實際工資很可能轉為上行,這意味着美國陷入“工資-物價”通脹螺旋的風險加大。所以,在7月FOMC會議上,雖然記者反覆追問聯儲對於衰退的看法,但鮑威爾依然強調美國基本面仍然健康,且通脹風險仍然嚴峻。這次聯儲大概率會犧牲就業來換取通脹下降,而當前市場對聯儲的加息預期顯然不夠充分。目前市場主流預期是年內聯儲加息至350bp,而這距離能遏制通脹、導致美國勞動力需求放緩的水平甚遠。

年內美債收益率存在升破4.0%的風險。根據最新一期貨幣政策報吿對泰勒規則的討論,美國短期中性政策利率可能在4-7%的區間,也就是説聯儲可能需要加息至4%上方,才可能對遏制總需求和通脹產生效果。7月FOMC加息75bp之後,我們對聯儲年內加息路徑的判斷是“50-50-50”,到年底加息至4%,且2023年還會延續加息。由加息路徑推算美債收益率變化,我們認為十年美債收益率存在升破4.0%的風險。

風險提示:美國通脹壓力超預期緩和;美國基本面進入衰退時點早於預期;聯儲貨幣政策路徑偏離當前立場

More Content