本文來自格隆匯專欄:國泰君安證券研究,作者:方奕、訾猛、黃維馳、張逸飛、董琦

摘要

【策略對話行業】源起與目標。股票價格波動是“心中之花”,股票投資需守正出奇,“正”即是對於基本面的研究和理解,“奇”是市場博弈,人們對於業績的展望和預期波動。正奇之間,既要看懂業績,又要看懂預期,實際難度很大。策略對話行業,意在以投資人視角出發,以提問互動的方式讓大家加深對各個行業的理解,從行業角度理解“正”之所意,從策略角度明白“奇”之所向。

白酒結構性升級下盈利驅動因素泛化,行業週期性隨之減弱。2003-2012年是白酒發展最輝煌的十年,高端、次高端以及地產酒均量價齊升,核心驅動力來源於地產、基建等固定資產投資。但2016年後,行業步入結構性升級階段,高端白酒資產屬性顯現,量基本每年保持5%左右穩定增長,盈利增長主要靠價的提升,受貨幣政策與財富效應影響較大;次高端白酒兼具“量”“價 ”雙重邏輯,既受財富效應的影響,又受居民可支配收入影響;區域酒主要受居民可支配收入影響,與經濟和就業息息相關。因此,白酒行業由投資端的單因素驅動逐漸過渡到多因素驅動,週期性也隨之弱化。

不同層級白酒盈利驅動因素的差異,是板塊內部行情分化的核心原因。高端白酒受消費場景影響較小,關鍵在於流動性環境與財富效應。因此2020年疫情突發,流動性寬鬆背景下高端白酒表現最優,2021年流動性邊際趨緊,疊加地產價格漲幅趨緩,高端白酒承壓;次高端白酒既受流動性環境影響,又依賴於消費場景,“量”“價”雙輪驅動下較大的盈利彈性也帶來了極大的股價彈性。2021年疫情好轉,次高端白酒量價齊升,股票價格表現最優,此後需求疲弱疊加疫情衝擊,次高端白酒回調幅度同樣較大;區域酒投資與地區經濟活躍度高度相關,2022年一季度江蘇和安徽經濟較為活躍,受疫情影響較小,且在外務工人員返鄉致使白酒需求旺盛,因此蘇酒、徽酒股價表現較好。

疫後高復甦彈性疊加市場風險偏好回升,次高端是最優配置選擇。市場認為,經濟弱修復背景下,高端白酒具備更佳的防禦屬性。但我們認為,疫情衝擊致使4月成為全年經濟低點,隨着經濟預期的修復,市場風險偏好也會隨之提升,市場將會聚焦於更具成長性的次高端板塊。更為重要的是,相較於高端白酒“價升”邏輯而言,次高端白酒兼具“量”“價”邏輯,在疫情的衝擊下受損更為嚴重,但這也意味着其在疫後邊際改善的幅度將更大,有望展現出更強的盈利彈性。

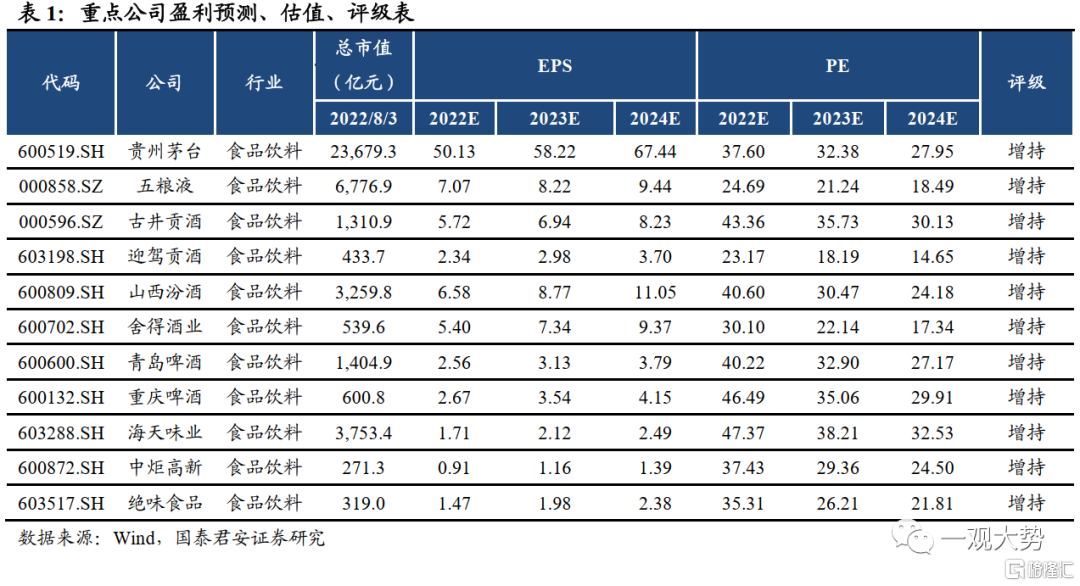

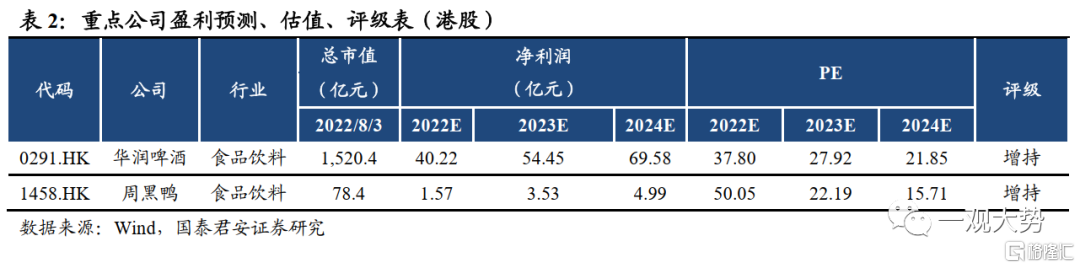

食品飲料板塊配置思路:1)白酒:確定性推薦高端和地產酒,推薦貴州茅台、五糧液、古井貢酒、迎駕貢酒;逐步加大配置次高端:山西汾酒、捨得酒業;2)啤酒:兼具成本下降與產品升級雙重邏輯,推薦青島啤酒、華潤啤酒、重慶啤酒;3)調味品:上游成本改善,推薦海天味業、中炬高新;4)休閒食品:交通樞紐門店復甦帶來利潤彈性,推薦絕味食品等。

01

策略深度對話行業的源起與目標

股票價格波動是“心中之花”,股票投資需守正出奇,“正”即是對於基本面的研究和理解,“奇”是市場博弈,人們對於業績的展望和預期波動。正奇之間,既要看懂業績,又要看懂預期,實際難度很大。策略對話行業,意在以投資人視角出發,以提問互動的方式讓大家加深對各個行業的理解,從行業角度理解“正”之所意,從策略角度明白“奇”之所向。

策略團隊方奕、黃維馳、蘇徽,聯合宏觀團隊董琦,與消費組長、食飲首席訾猛深度對話,為大家揭開下一階段投資主線。展示行業發展脈絡,探討股價收益與估值變動的來源以及未來投資的看法。

02

宏觀:下半年消費復甦趨勢較為積極

CPI上行環境給食品飲料板塊帶來更大的盈利彈性

方奕:過去兩年,消費受疫情制約較大,市場對於消費復甦的節奏頗為關注。請教董琦博士對於2022下半年消費復甦怎麼看,消費行業是否已經步入了中期維度的趨勢性復甦?

董琦:消費復甦趨勢較為積極,2022下半年社零同比有望靠近7%。我們預測全年社零同比增速大概率在2.6%-3.8%,考慮到目前防疫更為精準和科學,我們認為下半年的社零增速大概率達到7%,即我們預測的樂觀情況。2022Q3是此前穩增長政策落地的觀察期,如果消費恢復增速偏緩或壓力較大,我們相信還會出台一些增量政策來穩定消費中樞,因為對於全年而言,除了基建投資,重點的抓手還是在於消費的復甦。

在食品飲料領域,在疫情衝擊過程中有一些特徵和規律。1)相對於社零的全部分項,食品飲料受疫情的衝擊幅度比較有限。煙酒、飲料和食品這三個分項在每一輪疫情的衝擊過程中,回落的幅度都比較有限。2)疫後修復階段,限額以上食品飲料的消費表現出了比較強的修復彈性。目前一些限額以上食品飲料的社零消費增速中樞已經高於疫情前的狀態,尤其是煙酒和飲料領域。3)疫情之後,食品飲料的消費和居民收入端的相關性進一步加強。目前處於經濟復甦前期,下半年居民收入的回暖對於整個食品飲料行業的修復會帶來更大的支撐。

CPI上行環境給食品飲料龍頭公司帶來更大的盈利彈性。下半年預計CPI持續上行,三季度末、四季度初大概率會破3%,2022年一季度漲價壓力會更大。在疫後食品飲料行業供給收縮、集中度提升背景下,CPI上行環境會給食品飲料領域龍頭公司帶來更大的盈利彈性。

03

食品飲料投資框架:“消費品投資的三重境界”

蘇徽:國君食品飲料團隊提出的“消費品投資的三重境界”得到了市場的廣泛關注與認可,想請訾猛老師介紹一下什麼是消費品投資的三重境界?

訾猛:“消費的三重境界”是我在2016年從財務角度總結的消費品行業投資方法論。杜邦分析法把ROE拆分成財務槓桿、資產週轉率和淨利率,這與消費行業的渠道力,產品力和品牌力是一一對應的:財務槓桿對應了渠道和營銷的擴張,資產週轉率代表了優質產品的研發、拓展,淨利率代表了產品的品牌力。

這種對應方便大家研究消費品行業,比如加槓桿的特點就是短期內能夠迅速提升ROE水平,彈性大但是穩定性差,這與消費品企業通過渠道擴張來實現快速增長類似,它具有很大盈利彈性,但是穩定性相對差。進入到企業運營階段,逐漸形成壁壘,優勢逐漸從渠道擴張沉澱為企業的產品力,這個階段大單品發力,復購率提升,財務角度來看就體現為運營效率的提升和淨利率的提升。因此從渠道到產品,再到品牌,其實以此體現為財務槓桿、運營效率、淨利率提升的過程,這個過程穩定性逐步增強,但彈性逐步減弱。渠道如果發力,可能誕生一年十倍的股票,如果品牌發力,形成長期的護城河後,會產生持續長期的回報,但彈性相對弱一些。但因此三個指標並無優劣之分,在消費品的研究當中都很重要。

04

白酒板塊投資策略

4.1. 市場風險偏好回暖疊加疫後修復彈性較大,次高端是最優配置選擇

蘇徽:請教訾猛老師對下半年白酒行業的投資機會怎麼看?您的認知與市場有何不同之處?

訾猛:市場風險偏好回暖疊加疫後修復彈性較大,次高端是最優配置選擇。我們看到2022年消費行業投資節奏受疫情擾動確實是比較大的,我們2021年11月寫的策略報吿《先地產、後成長、全年堅守高端》,即上半年重點配置高端白酒和地產酒,尤其是徽酒。2022年6月5日,我們對觀點進行了調整,建議重點配置次高端,也就是把地產酒換成了次高端,推薦茅台、五糧液、汾酒、捨得這些標的,因為整個經濟一旦企穩的話,我們覺得後續具備彈性的成長性標的將會成為市場關注的焦點。

我們觀點的轉變,背後的邏輯支撐在於疫情導致4月份成為Q2經濟低點,Q2又成為全年低點,隨着經濟的恢復,市場情緒也會隨之恢復,因此關注的焦點將會聚焦於更具成長性的次高端板塊。除此之外,疫情的衝擊對於基礎消費和高端消費的影響相對較小,腰部的消費品受損較為嚴重,但這也意味着其在疫後邊際改善的幅度更大。而當前市場主要還是聚焦於高端白酒,整體投資思路依然偏短期防禦,這是我們和市場預期的不同之處。

董琦:疫情之後,食品飲料內部子領域下半年的修復節奏如何?亮點可能在哪裏?從空間分佈來看,更看好哪些地區的表現?

訾猛:中端產品疫後修復彈性較大,經濟較為活躍的區域消費復甦較快。目前整體板塊受疫情的影響相對較大。疫情嚴重時,基礎的消費品和高端的消費品受到的影響小一點,腰部定價的消費品受損比較嚴重,因此在疫後邊際改善的幅度也相對較大。比如次高端白酒在二季度四月份受到較大的影響,五六月份逐漸改善,邊際變化的幅度可能相對較大。其他行業中連鎖品牌(如滷味)恢復較快,逐月改善。

從區域的角度來看,經濟活躍的區域表現比較好。2022年安徽、江蘇即使受到了疫情的影響,但是消費整體還是非常活躍。2022年華東地區消費表現最好的是安徽,這和近幾年安徽招商引資力度大,製造業快速發展有很大的關係。

4.2. 白酒結構性升級帶來盈利驅動因素的分化,行業週期性隨之減弱

蘇徽:2013年之前,白酒行業盈利與基建、地產投資高度相關,具備較強的週期性特徵。而此後白酒板塊週期性波動顯著收窄,甚至在經濟下滑期間體現出了較強的盈利韌性。請教訾猛老師白酒週期性減弱的原因是什麼?

訾猛:白酒結構性升級帶來盈利驅動因素泛化,行業週期性隨之減弱。2003年到2012年是白酒發展的最輝煌的十年,也是白酒行業的總量週期,典型特徵是量價齊升,主要的驅動力是固定資產投資以及寬鬆的貨幣政策等。2013年以後整個行業進入到低谷期,受到三公消費、經濟滑坡的影響較大。2016年一季度,白酒板塊初步回升,一直到2019年表現都非常好。2020年短暫地受疫情的影響,進入到行業的波動期。整體上看,2013 年是量價齊升的階段,2016 年之後行業進入到結構升級階段。

結構性分化帶來行業週期性弱化。1)高端白酒資產屬性強,量基本每年保持5%左右的穩定增長,盈利增長主要靠價的提升,受貨幣政策和財富效應影響較大,所以雖然2020年整體消費表現不佳,但寬鬆的貨幣環境致使高端白酒的價格大幅上升。2)次高端白酒一半受財富效應的影響,一半受居民收入的影響,因此在寬鬆的貨幣政策和較弱的經濟環境中,表現弱於高端。3)地產酒主要以居民可支配收入為驅動力,和經濟尤其是就業息息相關,所以疫情嚴重時受影響相對明顯。驅動因素髮生變化後,週期就發生明顯的分化。整個行業的驅動力由投資端的單因素驅動逐漸過渡到多因素驅動,週期性也隨之弱化。

4.3. 不同層級白酒行情驅動因素分析

蘇徽:高端白酒在2016-2020年跑出了顯著的超額收益,期間幾乎沒有出現明顯下跌。但2021年至今,高端白酒板塊出現一些調整,您認為高端白酒股價下跌的原因是什麼?您如何看待未來高端白酒的投資機會?

訾猛:1)高端白酒受消費場景影響較小。2021年以來疫情影響居民可支配收入,同時對消費場景的影響也很大。中低端白酒的消費場景主要是在聚餐、朋友聚會等,這些消費場景缺失對中低端白酒的動銷產生了比較大的負面影響。但高端白酒相對來説對消費場景依賴度較低,因此表現相對好一些。

2)流動性邊際收縮與財富效應減弱致使板塊調整。宏觀角度來看,流動性的邊際收縮,以及地產價格的漲幅趨緩,甚至下跌,從流動性和財富效應維度給高端白酒帶來了一定的負面影響。我們可以看到2021年以來高端白酒的批價基本處於較為平穩的狀態,並沒有出現特別大的抬升。但我們對於未來高端白酒還是非常看好的,目前價格漲幅趨緩並不是説未來不漲了,從中長期來看,高端白酒的價格肯定還是會呈現不斷提升的趨勢。

黃維馳:過去一年“普五提價難”等問題使得市場對於高端白酒持續提價能力產生了擔憂。如何看待部分高端白酒企業“提價難”的問題?

訾猛:疫情衝擊疊加財富效應減弱致使白酒批價提升趨勢放緩。2021年以來白酒的批價的提升趨勢放緩,這與兩個因素有關:1)疫情對整個宏觀經濟的衝擊,對居民就業和收入水平產生負面影響,這對居民的消費力和消費意願都有不同程度的影響。2)高端白酒有一定的資產屬性,2021年以來整個資產的漲價幅度趨緩,部分出現跌價,所以2021年下半年以來,高端消費也出現了邊際放緩的趨勢,不過依然優於其他消費品。

上海對華東疫情的傳導,外溢效應影響較大。五糧液一半以上的銷售在華東地區,批價穩在980是比較難得的。橫向比較,2021年絕大部分的白酒企業的批價基本都沒有提升。

蘇徽:2020年次高端白酒遭受市場熱捧,部分公司甚至跑出近10倍的漲幅,但在此後白酒板塊的整體回調行情中,次高端白酒的回撤幅度也不小,當前次高端白酒的估值水平相較於高端白酒甚至是區域型白酒都處在相對低位。造成次高端白酒估值高波動的原因是什麼?如何看待未來次高端白酒的投資機會?具備什麼特徵的企業更有望脱穎而出?

訾猛:次高端白酒兼具“量”“價”邏輯,驅動因素同向變化放大行業波動。次高端白酒處於量價齊升的階段,量價同方向變化往往會放大波動,這和白酒早期的週期比較類似。例如終端需求走弱,可能批價也隨之下行,產生量價齊跌的情況;但如果需求回暖,量價齊升,往往板塊也會展現出更大的利潤彈性,這也是我們為什麼在下半年推薦次高端白酒的原因。當前正處於中低端白酒向次高端白酒升級的風口,未來還是會保持比較快的增長趨勢,比如山西汾酒,捨得酒業今明兩年可能有40%的利潤複合增速,估值上汾酒略微貴一些,捨得2022預期PE已經不到35倍了,還是非常具有估值性價比的。

管理水平高、進攻性強的企業更易脱穎而出。企業選擇方面,由於高端白酒處於成長期,因此對企業的要求和高端白酒相比也是存在一些差異的,次高端需要進攻性較強的管理方式,大力拓展市場尋求量的增長,因此管理水平較高、進攻性比較強的企業相對錶現會更好。對於上市酒企來説,絕大部分公司的品牌力和產品力都是非常強的,只要管理能夠優化,價格帶處於成長期,一般來説都會有很大的利潤彈性。

黃維馳:我們注意到國君食品飲料團隊在2021年年度策略報吿中強烈看好2022年上半年區域酒的投資機會,而這一領域之前受到市場關注度相對較低,請教訾猛老師區域酒行情的核心驅動因素是什麼?

訾猛:2021年11月份關於白酒的策略報吿是“先地產後成長,全年堅守高端”,核心是要重點投資區域酒。2020年因為貨幣寬鬆,有資產屬性的高端白酒表現最好;2021年隨着疫情的逐步緩解,次高端白酒全面化擴張,它的彈性最大。從這個角度來看,2020年炒的是價格的彈性,所以高端最好;2021年炒的是量,次高端處於成長期,所以它表現最好;到了2022年,炒的是區域恢復較好的白酒,重點是徽酒和蘇酒,尤其是徽酒。

區域酒投資與地區經濟活躍度高度相關。江蘇和安徽近幾年經濟發展相對較好,安徽GDP排名在2021年已經到了第11名,與上海僅相差200億,2022年無疑會進入前10名,隨之帶來的第二產業發展,以及居民可支配收入的提升是相對較大的。2022年一季度江蘇和安徽經濟比較活躍,受疫情影響相對較小,而且上海、北京在外務工人員返鄉,導致一季度尤其是春節前後的白酒消費十分旺盛,一季報公司業績表現也很亮眼。二季度以來,區域酒在一定程度上受到了疫情的影響,相對於高端白酒要差,但相對於次高端來説還是要好一些。往後看,如果疫情繼續恢復,地產酒的彈性可能就不如次高端了。

05

如何看待白酒板塊消費税風險?

黃維馳:市場有關白酒消費税提升的説法屢屢出現,如何看待未來白酒消費税政策的變化?如果白酒消費税真的落地了,對於行業有什麼樣的影響?對於不同層次白酒的影響是否不同?

訾猛:消費復甦緩慢,增消費税的概率相對較低。從2019年到2021年年底都有白酒消費税的説法,但是2021年年底個人所得税優惠政策延期,其實意味着2022年不太可能出現消費税提升。因為從2021年下半年以來,消費壓力已經非常大了,所以再增消費税的可能性極低。如果未來經濟向好,白酒行業比較繁榮,價格快速提升,不排除消費税提升的情況。

消費税對於白酒行業的影響取決於徵税方式,但預計整體影響相對較小。消費税的影響取決於徵税方式,方式不同影響也會有差異,所以很難籠統地判斷對白酒行業的影響。按照之前的一些推理,高端白酒的產品力、品牌力較強,消費税可能會導致終端價格進一步提升,大部分税收轉嫁到消費者。中低端白酒加徵消費税的概率很低,受到的影響也可能會很小。因為消費税是分價位段徵收,所以税率的變動幅度不能確定,很難做具體的判斷。整體上我們認為對高端的影響不大,中低端增消費税的概率比較低,這是我們的一些判斷。

06

公司推薦與投資邏輯

蘇徽:食品飲料板塊,最推薦哪個方向的哪些公司?具體的投資邏輯和推薦排序是什麼?

訾猛:1)白酒:確定性推薦高端和地產酒,推薦貴州茅台、五糧液、古井貢酒、迎駕貢酒;逐步加大配置次高端,推薦山西汾酒、捨得酒業。

2)關於大眾品板塊,2022年成本下降是核心主旋律,需求改善是次邏輯。大眾品的原料一般佔收入的50%,如果原材料價格下降10%,毛利率可以提升5%,大眾品淨利率一般是10%-15%,毛利率傳導可以帶來淨利率30%以上的提升。過去兩年包材、大豆、小麥等價格大幅上漲,目前以及步入下行趨勢,因此相較於2022年,2023年成本下降可能會帶來很大的盈利彈性。a)首推啤酒,我們認為2023年可能是啤酒的超級大年。一是利潤對成本端敏感性較大,二是行業本身也處於產品快速升級的趨勢當中,A股推薦青島啤酒、華潤啤酒、重慶啤酒;b)其次是調味品。我們認為調味品彈性較啤酒弱一些,因為缺乏了產品升級的邏輯,但如果未來大豆、豆粕的價格能繼續下跌,投資機會很大,推薦海天味業、中炬高新;c)疫後修復方向關注絕味食品等。因為當前雖然社區店受影響較小,但利潤彈性最大的交通樞紐門店受影響較大,若疫情逐漸恢復,利潤將會明顯上升。

More Content