2021年,我們看到過某量化私募5000萬元年終獎的勁爆新聞。

今年開初,中泰證券陸姓非銀分析師被曝在小紅書上曬出自己年薪,截圖內容顯示,這位分析師在2021年10月、11月的税前收入均超過10萬元;截至2021年11月,這位分析師年內税前收入合計達224.67萬元。

沒過多久,行業監管大錘落下。5月13日,中證協發佈相關指引,要求證券公司在制定薪酬制度時,應綜合考慮制定穩健薪酬方案等十點規範。

但這並不能遏制金融圈的紙醉金迷。

7月底,小紅書上又有人按捺不住內心的騷動,炫起富來。一張收入證明圖片顯示:月均收入為人民幣捌萬貳仟伍佰元。並凡爾賽配文稱:93年老公的收入水平,所以算婚後財產嗎?

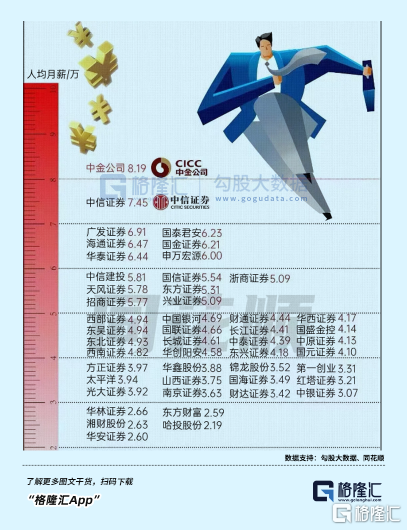

涉事男主角,中金公司90後交易員,2019年入職。8萬元月薪在金融圈是什麼水平?

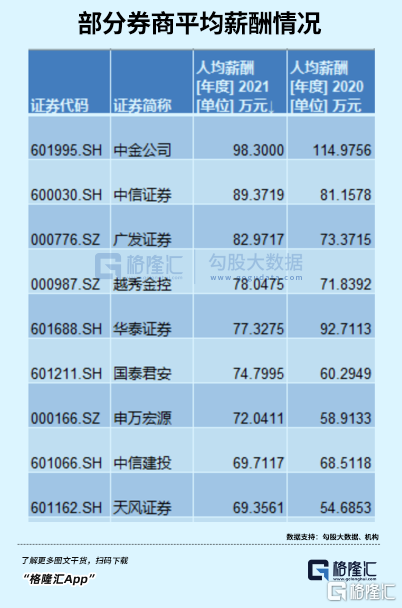

再來看一張平均年薪圖:2021年,排名前5的券商分別為中金公司、中信證券、廣發證券、越秀金控、華泰證券,人均薪酬98.3萬元、89.37萬元、82.97萬元、78萬元、77.3萬元,唯有中金和華泰的薪酬有所下降。中金多金,降了還是第一,平均算下來每月8.19萬元。上述男主月薪也僅僅就是公司中位數收入而已!

8萬月薪炫富,在網絡上引發了軒然大波,有網友直言不諱批評道:疫情下,老百姓收入減少,炒股虧錢,中年失業,已經很慘了,可惜江西國控的少爺們,中金的少爺們卻不知道低調做人,非要秀優越感,非要刺激大家,那好吧,既然這麼喜歡秀,就送你們上熱搜;另外這些崗位,大家覺得,是人值這麼高的工資?還是坑值這麼高的工資?

目前,該男交易員已經被停職,也將中金推上風口浪尖。

01

中金VS東財

中金公司,全名中國國際金融股份有限公司。成立於1995年,是中國內地第一家中外合資的投資銀行。截止2022年一季度,第一大股東為中央匯金(國有獨資,準政府機構),佔比為40.11%。其次是香港中央結算,佔比39.42%。另外,海爾金控2019年受讓匯金股份成為第三大股東,阿里巴巴持股0.28%,位列第8。

中金公司的股東背景複雜多元,堪稱豪華,但並沒有給二級市場帶來靚麗的投資回報。

2015年11月9日,中金首度掛牌香港聯交所主板,但股價上市至今累計上漲區區只有35%,年複合回報率區區只有4.38%。後於2020年11月掛牌上交所主板,但股價整體表現仍然低迷。

48家A股上市券商,市值前5分別為東方財富、中信證券、中信建投、中金公司、國泰君安。而中金公司區區只有1500億,僅位列第4名。

從估值上看,市值前10的頭部券商中,中金PB僅為2.65,遠低於頭部的東方財富和中信建投,但要高於中信證券、國泰君安、華泰證券等。2020年底,中金PB一度衝高至7.4倍,現在區區不足3倍。

中金表現與東財差距究竟在哪?

一家公司市值大不大,能不能為股東帶來持續的投資回報,關鍵還是看現金流能不能持續、高速增長。但對於券商行業而言,不能簡單看利潤的增長,因為利潤中有相當的比例來源於經紀業務,這個波動會比較大,不太被認可。能不能大幅突破券商平均估值水平,關鍵還是看商業模式有沒有根本改變以及原有傳統業務的轉型力度。

東財PB高達4.93,遠超行業平均以及頭部券商的估值。它就是突破原有券商的商業模式,而被二級市場看好。

東財有兩大流量平台——東方財富網+天天基金網,為下游的基金代銷、證券業務(佣金、兩融)等源源不斷供給用户,是傳統券商不可比擬的,包括中金、中信。

坐擁海量用户,東財的基金代銷業務已經成為業績增長的主要驅動力之一。2021年,代銷業務營收50.73億元,同比大增42%,佔營收的比例高達40%左右。而公募基金賽道已經爆發,從2018年的6.9萬億元暴增至2022H1的26.66萬億元。未來,隨着財富搬家轉移,代銷基金將成為東財穩定高速盈利的重要武器。

而東財有流量金礦,又反哺傳統的經紀等相關業務。2015年通過收購取得券商牌照,市場佔有率一路飆升,2021年高達2.53%,位列所有券商第12名。

基於良好的商業模式,盈利能力很高。2021年,東財淨利率高達158%,排名行業第1。衡量企業盈利的重要指標ROE,東財也處於很高的位置。2021年ROE高達22.16%,遠高於行業對手。

東方財富的商業模式是A股其餘47家券商都不具備的。正因為基金代銷業務長期可以持續穩定盈利,且可以演化更多盈利表現可能,這是東財估值倍數、市值高度遠超過其他券商的重要邏輯。

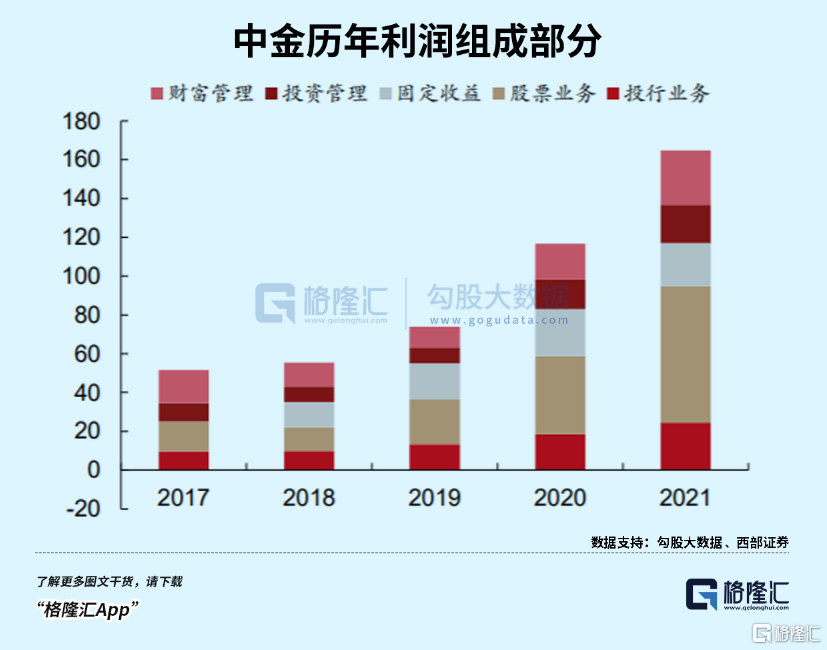

而中金業務整體還是比較傳統的,主要包括股票業務、財富管理、投行業務、投資管理、固定收益等,2021年營收分別佔比28.17%、25.02%、20.89%、12.81%、10.67%。而營業利潤而言,股票業務(主經紀商、金融衍生品等)為70.2億元,佔總營業利潤的54%。

當然,中金的估值倍數又要普遍高於行業平均水平,主要邏輯還是傳統業務表現相對優秀,以及財富管理、投資管理等方面的堅定轉型。

02

定價權

中金的投行業務是行業公認的頭部企業,尤其是中國公司趕赴海外上市不少承銷券商都有它。2017-2021年,中金投行業務收入分別為26.4億元、27.9億元、36.2億元、56.3億元、62.9億元,年複合增速高達24.3%。去年,證券承銷收入佔中金總收入的23.35%,其比例位列行業第一。

不過,中金後備IPO並不足。投行格局從中信、建投、中金的格局演變為“中信一枝獨秀,建投、海通、中金、國泰君安、華泰割據”轉化。

截止今年1月初,中信證券IPO再審家數共153家,市佔率高達7.9%,其次是中信建投,再審家數共131家,市佔率為6.77%。第3-5名是海通證券、國泰君安、中金公司。

雖然未來中概股全面迴歸,疊加A股全面註冊制落地,整個投行規模還會有一些增長,但很難成為中金未來業績增長的引擎。

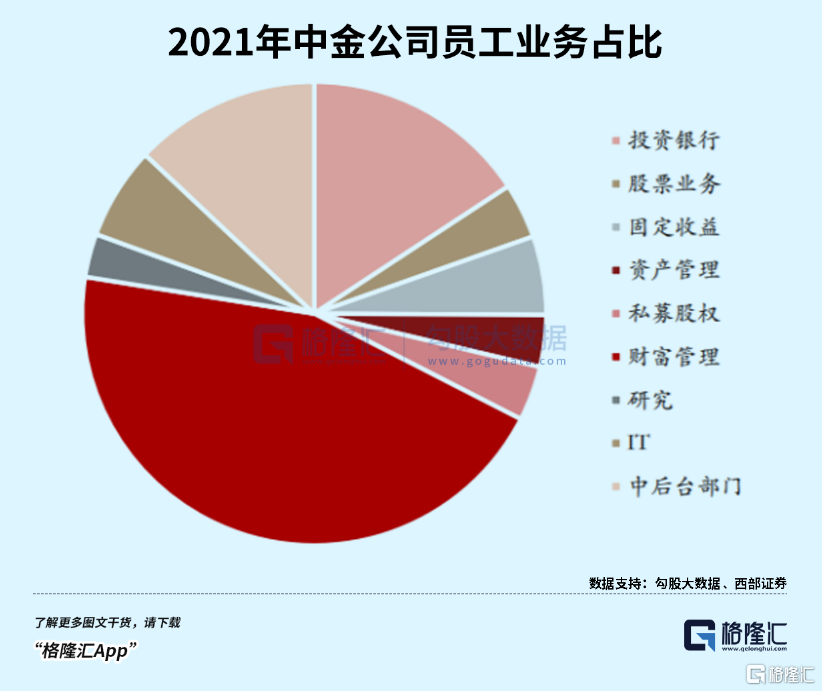

最近幾年,中金財富管理轉型的態度比較堅決。2021年,中金員工總人數為13557,同比增長18%。其中,財富管理業務淨增加1860人,佔當年新增員工數的44%。從員工人數總結構來看,財富管理業務為6102人,佔比高達45%。

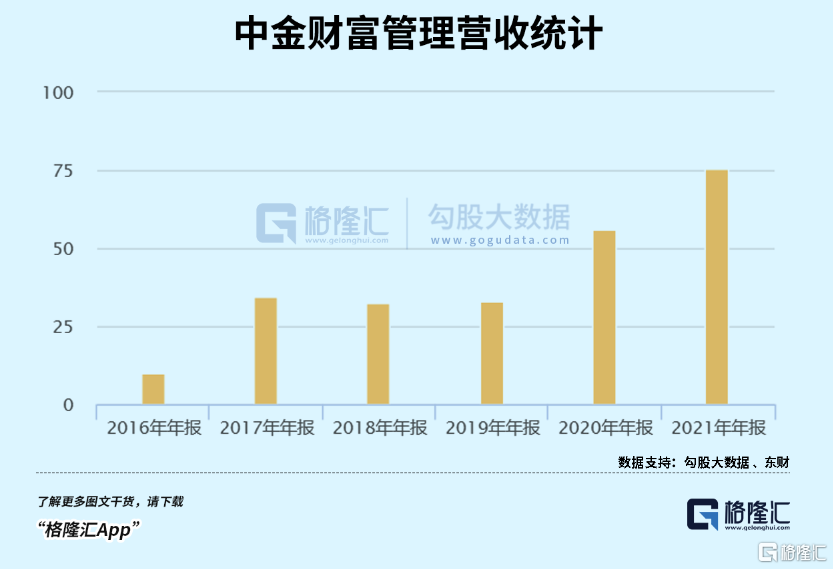

2016—2021年,財富管理業務收入分別為10.11億元、34.37億元、32.67億元、32.86億元、56.18億元、75.38億元,年複合增速為49.45%。尤其是最近3年,伴隨着公私募規模大爆發,中金公司也順勢大力發展財富管理業務。

2017年4月,中金還收購了中投證券,彌補了大量的中低端淨值的客户。財富管理客户數從2016年的3萬户迅速增長至2017年的293萬户,到2021年已經飆升至453萬户。客户資產管理規模從2016年的6200億元猛增至2021年的3萬億元。

面對海量的用户羣,中金開始實施分層計劃,包括中國50、微50、A+基金投顧,投資門檻分別為1000萬元、200萬元、1000元。

東財高估值亦是財富管理做的好,且憑藉自身的兩大流量池穩定持續盈利。當然,券商們也都不是躺平繼續賺經紀佣金而已,也都開啟財富管理行業的大力轉型。在跑馬圈地的格局中,中金算是佔到重要一席。

過去很多年,中國老百姓資產配置主要是在房地產。而隨着房住不炒以及持續的調控政策之下,房價永遠上漲的信仰被打破。未來,財富轉移搬家將會是大勢所趨,其實最近3年已經蓬勃發展。

誰在財富管理賽道佔據了重要位置,誰就有更高的定價與話語權。

03

尾聲

當前,券商指數最新PB為1.35倍,位於10年底部區域,僅次於2018年年底的水平。中金作為頭部券商,PB也位於很低的位置了。有人説,可以抄底埋伏了,期盼着今年的大行情。

在我看來,估值低並不是買入的核心邏輯。針對券商而言,未來大盤有牛市、亦或是大級別的反彈行情,行業才會有戲。

如何看待當前行情?

7月底,中央政治局會議已經定調“疫情要防控、經濟要穩住,發展要安全”。疫情防控排在第一位,説明重要性不言而喻。

對於經濟總體目標,表述為“保持經濟運行在合理區間,力爭實現最好結果”,而4月份是“紮實穩住經濟,努力實現全年經濟發展預期目標,保持經濟運行在合理區間”。

貨幣政策方面,會有一些制約。一方面,歐美央行因為創40年新高的通脹而持續暴力加息。另一方面,國內的CPI接下來也面臨一定壓力——高油價導致各個環節的成本上漲,最終反應在物價上。另外,豬價大幅上漲,並有繼續上漲的邏輯基礎,也會施壓CPI。

兩者決定了接下來大盤的行情沒有大幅上衝的底層動力,反而更多會表現為震盪,亦或是小幅下行。

如此大背景下,券商很難有突出表現,當下配置中金性價比可能並不好。即便是要拿券商,東財或許更好,因為業績成長性和彈性要遠遠高於同行,也更容易走出券商獨立行情來。但也很現實,估值遠遠高於同行券商,也存在估值繼續大幅回撤的風險。

More Content