本文來自:學恆的海外觀察,作者:王學恆 張熙

核心觀點

第三季度或是美股和港股2022年重要的投資時間窗口

美股方面,聯儲尚處於加息通道,且宏觀層面有滯脹預期,但我們認為美股在第三季度會有一輪反彈。這主要得益於三季度的信息真空期:1)宏觀層面,CPI同比難創新高,7-8月只是下降多少的問題,GDP是大盤滯後指標,對未來股價走勢影響有限;2)微觀層面,中報季沒有企業業績下修的催化劑;3)貨幣層面,9月FOMC會議尚有時日,且聯儲態度邊際轉鴿。盤面上,利空因素快速出清後,美股仍能逐日上行,反映出美股投資者多頭力量充裕。

港股方面,恆指去年7月下跌至今年3月,低位震盪格局已維持一個季度,反彈勢能充足。基本面上,我們認為中國宏觀經濟已在二季度見底,個股業績下修趨勢有望在中報季結束。今年下半年或出現兩種情況:1)三季度反彈,則我們建議投資者四季度謹慎;2)三季度低位震盪,四季度反彈。無論是哪種情況,我們都建議投資者在三季度佈局,準備迎接反彈。

美股:在估值修復空間與商業模式中擇優

我們為投資者提供4條反彈邏輯:1)盈利預測未下調,但股價超跌帶來的估值修復邏輯;2)尋找抗滯脹的商業模式;3)利用高增長動能突破經濟衰退;4)前期超跌帶來的機構投資者強制補倉需求。我們推薦的行業有:

1.首推軟件業SaaS公司:估值修復空間充裕;商業模式在經濟衰退初期剛性較強;屬於增速較高的新興行業;前期跌幅較大,投資者有補倉需求。符合4/4條反彈邏輯,首推。

2.次推新能源車製造商:估值修復空間充裕;位於滲透率曲線甜點上,增速預期高;所屬的可選消費板塊前期跌幅較大,投資者有補倉需求。符合3/4條反彈邏輯,次推。

3.半導體行業:有估值修復空間;成本傳導能力好,抗通脹;增速高;前期超跌。符合4/4條反彈邏輯,但有業績前高後低的風險,推薦。

港股:最大化利用估值修復與風險偏好上行

我們為投資者提供2條主要反彈邏輯:1)盈利預測下調幅度小/未下調,但跌幅較大帶來的估值修復邏輯;2)風險偏好上升,成長股受益邏輯。以及2條次要邏輯:1)將公司前期回購行為視為管理層對基本面的背書;2)在AH股高溢價的公司中尋找套利空間。我們推薦的行業有:

1.醫療保健下多個子板塊,尤其是CXO和生物藥。它們有充足的估值修復空間且預期增速較高,有望受益於風險偏好抬升。符合2/2條主要邏輯,首推。

2.信息技術下的半導體板塊。它們也有較優的估值修復空間和較高的業績增速預期,但須警惕業績前高後低的風險。符合2/2條主要邏輯,但有1項風險,次推。

3.另推薦互聯網公司以及恆生科技指數。

正文

美股:在估值修復空間與商業模式中擇優

美股第三季度交易邏輯整體展望

我們認為三季度將會是今年投資美股的重要時間窗口。在第三季度,我們看到了三個信息真空期:

1.宏觀數據的真空期。從大宗商品等高頻數據來判斷,7-8月CPI難以超越6月份同比增9.1%的水平,無非是降幅大小的區別。GDP方面,二季度美國GDP環比折年-0.9%,但GDP總體是個滯後於大盤的指標,且宏觀面衰退預期格局已定型(10年-2年美債利率倒掛已經穩定)總體不構成大盤走勢影響。

2.企業盈利表現的真空期。中報季來臨至今,美股企業的半年度業績總體符合預期。儘管經濟衰退預期逐漸在宏觀層面形成,微觀層面上企業業績下修尚缺乏催化劑,需進一步等待企業第三季度的表現。

3.貨幣政策的真空期。7月加息75bp靴子落地,市場期望9月加息節奏放緩。與市場期望一致,美聯儲官員講話和FOMC聲明顯著邊際轉鴿。這個傾向短期內看反轉概率較小。同時距離下次靴子落地還有2個月的時間。

從盤面來看,我們認識到美國市場多頭力量仍然很足——利空因素在市場上快速出清,然後股市便可以回到逐日上行的狀態。所以,我們認為今年第三季度是美股投資重要的時間窗口,投資者有望從反彈中獲取收益。

美股反彈的投資邏輯和首推行業

在這個反彈策略中,我們運用到四套邏輯:

1.估值修復邏輯:如果公司的盈利預測上調了(或者沒下調),但是股價卻下跌了,便在反彈行情中享受優先估值修復的機會;

2.抗滯脹商業模式:在宏觀層面有滯脹預期的情況下,商業模式能夠天然抵禦經濟衰退或高通脹的公司將在反彈行情中受到投資者的青睞;

3.成長股邏輯:以攻為守,以較高的增長動能突破經濟衰退大環境的限制;

4.超跌邏輯:前期跌得多,後期或將漲得多。對機構投資者來説,跌幅較大的板塊可能已經突破預先設置的配置比例下限,他們將不得不對這些超跌板塊補倉。

我們對推薦的行業做一個彙總:

1.首推軟件業SaaS公司。符合邏輯一,有較大估值修復空間;符合邏輯二,預付費按時間計提收入,商業模式短期抗衰退能力強;符合邏輯三,成長潛力較高的新興行業;符合邏輯四,前期跌幅大,投資者有補倉需求。軟件業SaaS公司是四條反彈邏輯的交匯點,首推。

2.其次推汽車中的新能源車。符合邏輯一,有較大估值修復空間;符合邏輯三,位於滲透率曲線甜點,增速預期高,有望穿越週期;符合邏輯四,前期跌幅較大,有補倉需求。四條邏輯佔三條,推薦。

3.半導體行業也是我們的重點推薦之一。主要的機會在於新能源領域和雲計算領域,對公產品優先。符合邏輯一,有較大估值修復空間;符合邏輯二,競爭格局穩定,有較強的議價能力和成本傳導能力;符合邏輯三,增速預期高;符合邏輯四,有補倉需求。風險在於前期服務器和電腦銷售量大,有需求透支的風險,須警惕業績前高後低。半導體佔全部四條反彈邏輯,但有一項風險,推薦。

4.此外,我們建議投資者考慮疫情恢復帶動的酒店、娛樂板塊,和估值修復空間大的醫藥CXO板塊。

邏輯一:估值修復邏輯

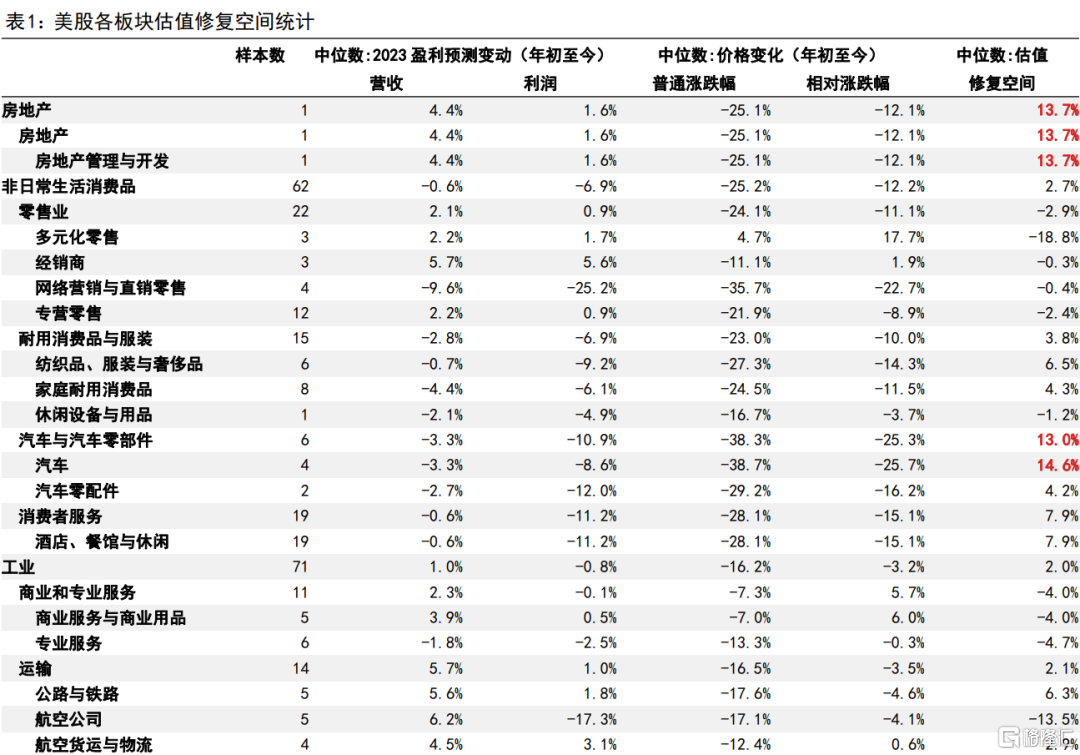

尋找反彈的第一個邏輯是估值修復。具體到執行層面,我們認為,業績預期沒有下修,但是股價下跌的股票,在反彈中會有估值修復空間,表現出更強的彈性。業績預期,我們採用上市企業2023年彭博一致預期利潤的調整幅度(如果企業不盈利,我們改用營收調整幅度);股價表現,我們使用年初至今的公司的股價變動。

我們對股價跌幅做了簡單的+13%的處理(13%是我們樣本股票的平均跌幅),以衝抵流動性收緊帶來的對所有股票公平的股價壓力。對處理後的漲跌幅,我們稱之為“相對漲跌幅”。如果一家公司的業績調整幅度減去股價相對漲跌幅大於0%,説明這支股票有估值修復空間。即以下公式:

估值修復空間 = 業績調整幅度 - 相對漲跌幅

要補充的一點是,除了估值修復空間這個量化限制外,估值修復還有一個定性要求——前期必須要下跌,而非上漲。典型不適合估值修復邏輯的案例是能源板塊。年初至今,能源板塊的業績上調幅度大於股價漲幅。但是股價總體呈上漲,而非下跌,所以“反彈”無從談起。

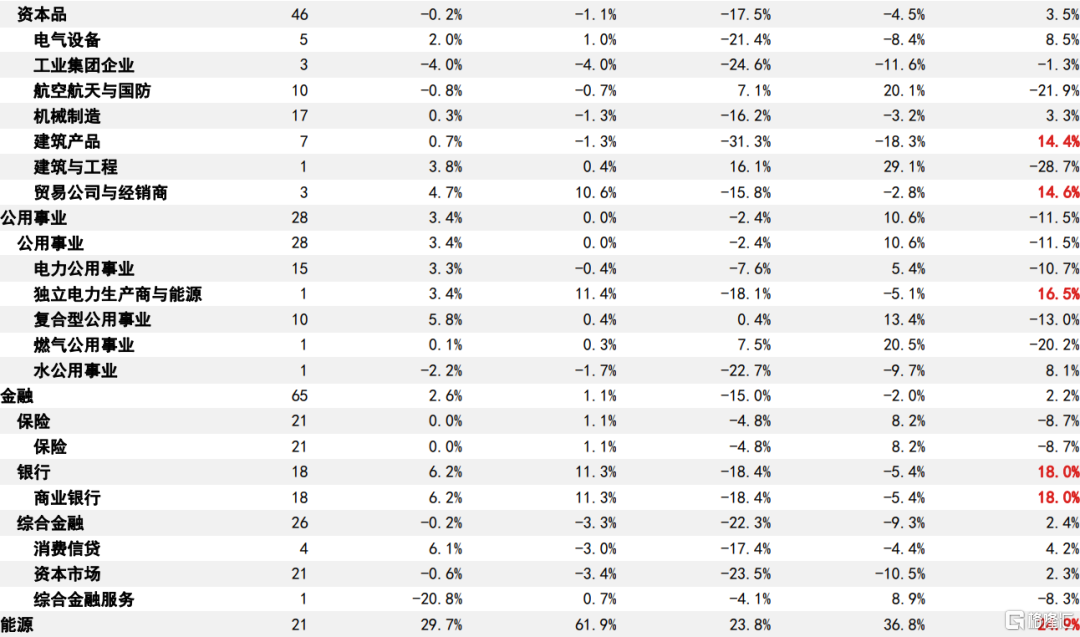

從數據來看,估值修復空間較大的板塊有:

1.非日常生活消費品(可選消費)-汽車板塊有較大的估值修復空間。但展開看,該板塊的估值修復空間基本上都集中在以特斯拉(TSLA US)為代表的新能源車廠商身上。

2.信息技術-半導體板塊,今年上半年業績總體上調,但股價下跌。估值修復空間較大的細分公司有汽車半導體廠商(如安森美ON US)和帶有云端概念的GPU製造商(如英偉達NVDA US和超微半導體AMD US)。

3.信息技術-軟件業估值修復空間分化比較嚴重,但有一些估值修復空間較領先的個股,普遍是SaaS公司。

4.醫療保健-生命科學工具與服務(CXO)普遍具有一定的估值修復空間。包含了一些業績上修,但股價大幅下跌的公司。

5.信息技術-通信設備的業績預期變化比較平穩,但跌幅較大。有望在接下來的反彈引起防禦風格投資者的注意。

那些估值修復空間大,但我們不重點推薦的行業:

1.金融-商業銀行的估值修復空間也比較大,主要是由於前期銀行業績上調幅度比較大,有一定配置價值。但銀行市值較大,追求反彈時,不是我們的首選。

2.能源的估值修復空間讀數較高。但上半年能源處於上漲態勢,“反彈”無從談起,我們不作推薦。

3.工業-建築產品的估值修復空間比較大,但它們的業績預期普遍呈現小幅下行狀態,可能會缺乏反彈的催化劑。

4.原材料行業面臨高頻商品價格數據見頂回落壓力。同時,由於經營槓桿較高,營收的細微變化可能引起利潤的劇烈波動。我們建議謹慎考慮。

5.樣本量過小的行業我們不作贅述。

邏輯二:抗滯脹的商業模式

滯脹的兩個關鍵詞,一個是“滯”——代表經濟衰退;一個是“脹”——代表成本上升。所以,我們需要找到能夠對抗衰退,或能夠傳導成本的商業模式。我們將對幾個行業做舉例説明。

軟件業SaaS公司

軟件業中的SaaS公司是我們最為看好的細分板塊之一。它們收入端採用客户預付費的訂閲模式,預先向客户收取一筆費用,確定服務時間長度,然後逐月/逐季將這筆費用確認為收入。成本端,SaaS公司的主要成本是營銷支出,而營銷支出也是先支付給銷售人員,然後隨營收逐步確認的。所以,SaaS公司將在經濟衰退初期展現出強大的業績剛性,體現優勢。這類SaaS公司的案例包括,雲平台安全系統提供商Datadog(DDOG US),雲數據平台公司Zscaler(ZS US),身份識別系統公司OKTA(OKTA US)。

同時,我們要謹慎對待其他模式的軟件公司。它們的收入來自企業資本開支中的IT支出——這是對經濟週期高度敏感的一項開支。

互聯網中介平台

在對抗通脹方面,我們認為一些互聯網中介平台將會表現地十分出眾。他們的收入通常是基於GMV——平台上的交易量,乘以一個固定的費率(take rate)。在通脹高企的情況下,他們的GMV會隨着快速增加的物價上升。其中的一個例子是愛彼迎(ABNB US),它為旅行者提供住宿中介服務,基於GBV(GMV的一個變形)收費。由於CPI中的旅館項目同比增速近期一直處於20%左右的高位,愛彼迎的GBV,繼而營收也會被較高的酒旅價格增速驅動上行。網絡營銷與直銷零售板塊下的一些公司也屬於這個範疇,如亞馬遜(AMZN US)和eBay公司(EBAY US)。

半導體制造業

另外,我們看好一些議價能力強的製造業公司,如半導體制造業——它們的技術壁壘高,市場格局比較穩定,對於龍頭來説,有一定根據需求加價的空間。這有助於它們把成本端的壓力傳導至下游。在這些公司中,消費級產品,如PC電腦使用的CPU的價格將比較缺乏彈性。對公業務佔比較高的公司優勢將會更大,因為對公產品比消費級產品的價格彈性更足,比較典型的便是汽車半導體制造商,如安森美(ON US)。

邏輯三:成長股邏輯

正如我們在中期策略報吿中提到,經濟不景氣時,成長彌足珍貴。我們相信增長是最好的防禦。所以,我們也建議投資者優先考慮預期增速較高的行業和標的。如果這些標的也帶有前面的兩條邏輯,那便是上上之選。

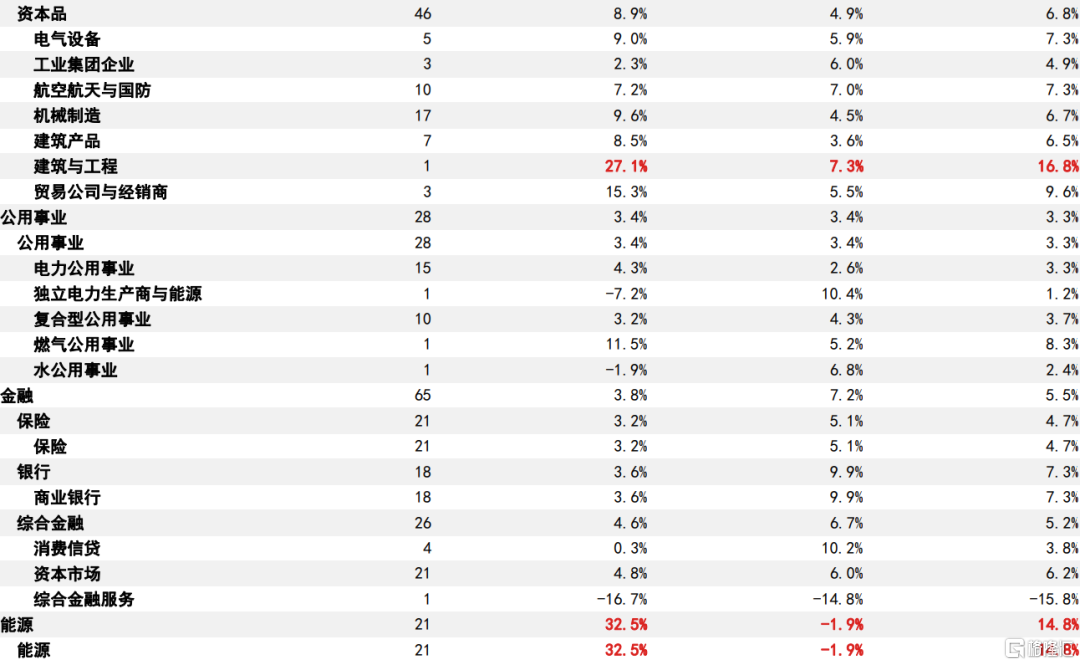

目前來看,預期增速比較高的幾個行業如下:

1.可選消費,主要的增長點是汽車和酒店餐飲行業。其中,汽車板塊內部有較大分化,新能源車企特斯拉(TSLA US)和Lucid(LCID US)有較高的增速預期,傳統車企的增速預期比較平庸。酒店餐飲則主要受益於酒店行業正在從疫情中恢復,具有低基數和需求集中爆發兩個驅動因素,餐飲(尤其快餐)的增速則比較平庸。

2.通信服務板塊中,娛樂行業增速比較強勁。主要高增速的公司是涉及旅遊概念的華特迪士尼(DIS US)、音樂會承辦公司Live Nation(LYV US)和遊戲公司電子藝界(EA US)。前兩者主要受益於社會活動的恢復,後者有較為穩定且快速的遊戲內增值服務收入增長。

3.信息技術板塊下的半導體和軟件業。其中,半導體行業下有許多高增速公司。但是我們要警惕那些2022年增速預期高,2023年預期低的公司。因為電腦和服務器在近期的銷量較高,我們應警惕前期需求透支,相關公司2022年業績前高後低的風險。我們重點選擇分析師認為2023年業績仍能高增的公司,如美滿電子(MRVL US)、Enphase能源(ENPH US)、SolarEdge科技(SEDG US)、英偉達(NVDA US)。軟件業,我們認為應進一步區分為傳統軟件公司和SaaS公司。SaaS公司預期增速僅次於新能源車板塊,如Datadog(DDOG US)和Zscaler(ZS US),是我們重點推薦的行業。

4.CAGR高但是2022和2023年增速過於不均衡或樣本量太小的行業,我們不作板塊推薦。

邏輯四:超跌邏輯

由於機構投資者通常都有事先確定好的持倉結構要求(如某一板塊的持股佔投資組合的比例必須處於某個區間內),在市場各板塊漲跌幅不均的情況下,前期漲幅較大的板塊將面臨更大的拋壓,跌幅較大的板塊將受益於投資者的補倉需求。

我們以GICS板塊作為參考標準。不難看出,美股能源板塊在2022年上半年的表現一枝獨秀。這意味着,能源板塊的股票在機構投資者持倉中的佔比可能已經超過了事先給定的持倉比例上限。在這種情況下,投資者將不得不減持能源板塊的股票。相反,通信服務、可選消費和信息技術板塊年初至今的跌幅較大,所以它們更有可能已經向下突破了投資者在這些板塊的持倉比例下限,在這種情況下,投資者將不得不增配這些板塊。

風險:警惕高頻產量/銷量數據

需要強調的一點是,我們認為美股公司的業績預期並非沒有下調空間,只是短期缺乏催化劑。所以,當我們利用信息真空交易時,一定要警惕高頻數據的出現,如零售數據——它們涵蓋了食飲、汽車、藥物、服飾、能源等細分。所以,如果我們懷着滯脹預期在美國市場抓短期機會,這些領域需要格外慎重。價格數據方面,我們認為無需過於擔憂,因為就我們目前為止的觀察,市場在基本面交易上總體呈價格中性。

港股:最大化利用估值修復與風險偏好上行

港股短期市場狀態簡述

自2021年2月的高點以來,恆生指數首先經歷了3-6月份的平台期,在29000點的位置維持震盪。2021年7月開始下跌,到2022年3月觸底。恆生指數目前在20000-23000點低位震盪。從宏觀角度看,中國經濟在第二季度觸底,第三季度宏觀面將有望實現V型反轉。從微觀的角度看,港股市場公司業績的下修趨勢已經從2021年7月持續一整年至今。隨着二季度業績期的來臨,我們認為業績下修有望在靜默期前大體完成,市場對公司的預期有望隨着業績期的結束企穩。就目前來看,我們認為港股已經積累了較強的反彈勢能。下半年將面臨兩種可能性:

1.港股在三季度有所反彈。那麼我們的建議則是投資者可以考慮在三季度完成佈局和止盈的動作,在第四季度謹慎觀望。

2.港股在三季度維持低位震盪走勢。那麼我們認為港股將在宏觀經濟風險出清後,在今年四季度實現U型反轉。

無論哪一種情況發生,我們對投資者的建議均是在三季度做好佈局。

港股三季度反彈邏輯與主推行業

我們認為港股的反彈邏輯有以下四個,前兩個是主要邏輯,後兩個是補充邏輯:

1.估值修復邏輯。與美股相同,前期跌幅比較大,但是業績預期下修幅度不及跌幅的,便存在估值修復的空間。

2.風險偏好切換邏輯。我們發現,在大盤的高位,高增速的公司具有更大的估值優勢;在大盤低位,高增速公司的估值溢價則減少。因此,從全局的角度看,在市場從低位向高位反彈時,高增速公司將會受益於市場風險偏好切換帶來的估值提升。我們將此稱為“風險偏好指針”。

3.股份回購邏輯。正如我們早前發佈的《港股股份回購專題研究-回購數據抄底策略——利用集體的智慧》(2022年4月27日)提到,我們認為上市企業在宏觀層面已經發出了信號:它們認為自身股價在恆生指數23000點的位置已經被低估。儘管後期又發生了俄烏軍事衝突和上海新冠疫情兩起黑天鵝事件,但我們相信大多數國內企業的長期價值不會有較大幅度的改變。我們可以去尋找在本輪下跌中回購量較大的公司進行投資,因為它們的前景更多地受到了公司管理層的背書。在微觀層面,這是一條次要邏輯,建議與上面兩條主要邏輯結合使用。

4.AH股溢價邏輯。目前,滬港AH溢價指數已經處於港股通開通以來的頂部位置,有一定的回調勢能。我們認為AH兩地上市,同時溢價處於歷史高位的股票也值得投資者考慮。這是一條次要邏輯。

綜上四條反彈邏輯,我們的重點推薦如下:

1.首要推薦醫療保健下除化學藥以外的各個子板塊。尤其重點推薦CXO和生物藥板塊。它們兼具估值修復空間和高增長預期,同時受益於前兩條反彈邏輯。

2.其次推薦信息技術下的半導體板塊。這個板塊兼具估值修復空間與風險偏好切換邏輯,唯獨要警惕部分個股在2022-2023年業績前高後低的風險。

3.此外推薦新能源車和媒體中的廣吿板塊。它們具備較高的增速預期,屬於新興行業,或將受益於風險偏好切換。

4.最後,我們推薦互聯網公司,它們是港股中備受關注的核心個股,很可能成為港股反彈的旗手。

5.我們推薦的個股涵蓋了恆生科技指數的大部分成分股。因此,我們在指數層面推薦恆生科技。

邏輯一:估值修復邏輯

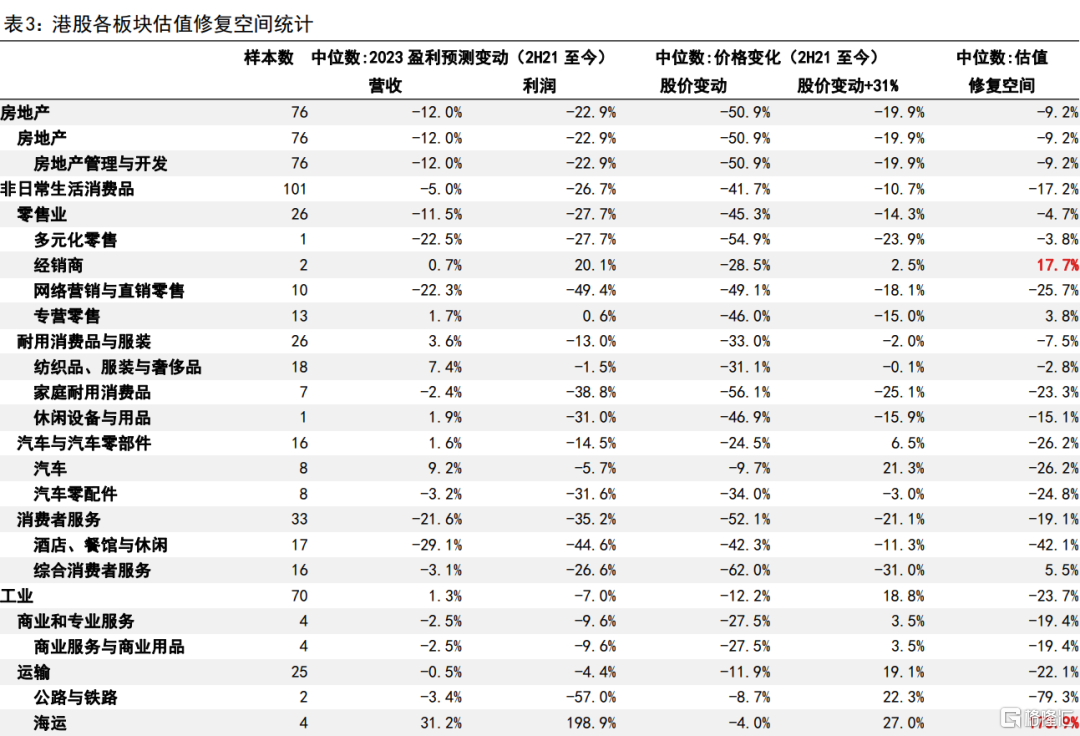

與我們在美股使用的估值修復邏輯相似,如果一支股票/一個行業的業績預期下調幅度小於股價下跌幅度,那麼在反彈中便存在估值修復的空間。

我們對股價的漲跌幅統一採用了+31%(31%是2021年下半年至今樣本股票的平均跌幅)的處理,以區分跌幅大於和小於普遍情況的公司。計算估值修復空間時,對於有穩定盈利的公司,我們以利潤預期變動為準,對於不能穩定盈利的公司,我們以營收預期為準。

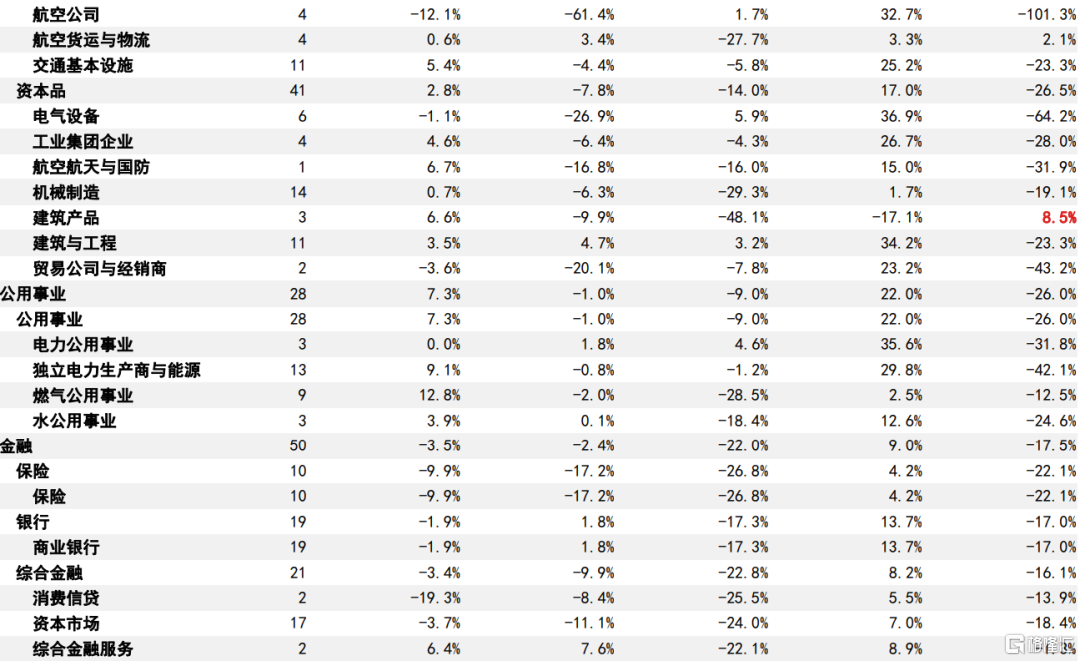

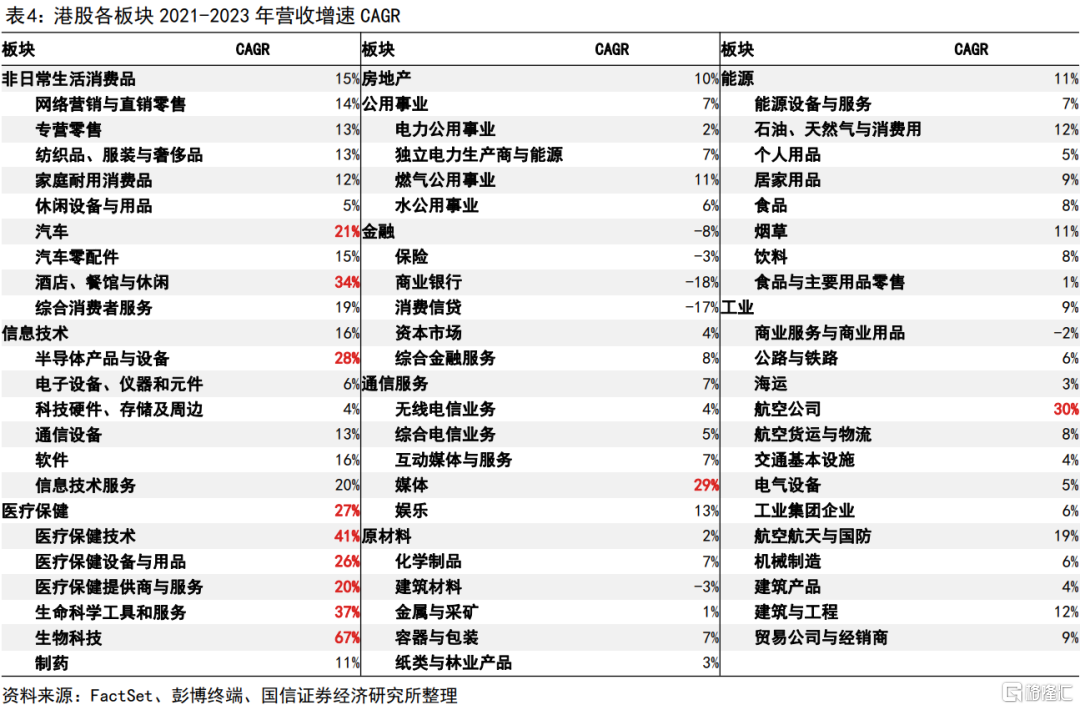

根據數據,我們就估值修復邏輯對以下行業做出推薦:

1.醫療保健下的多個子板塊。我們重點推薦CXO和生物藥板塊,這些公司在前期普遍經歷了股價的大幅回撤,但是業績預期方面卻有所上調。此外,醫藥保健設備與服務板塊也有充裕的估值修復空間。

2.信息技術下的兩個子板塊。半導體行業內分化較大,中芯國際(981 HK)與華虹半導體(1347 HK)的估值修復空間比較充裕。科技硬件主要是小米和聯想,樣本量小,不作板塊推薦。

3.可選消費下的經銷商、工業下的建築產品樣本量太小,不作贅述;工業下的海運前期跌幅中位數偏低,反彈邏輯下沒有操作空間,不作推薦。

邏輯二:風險偏好切換邏輯

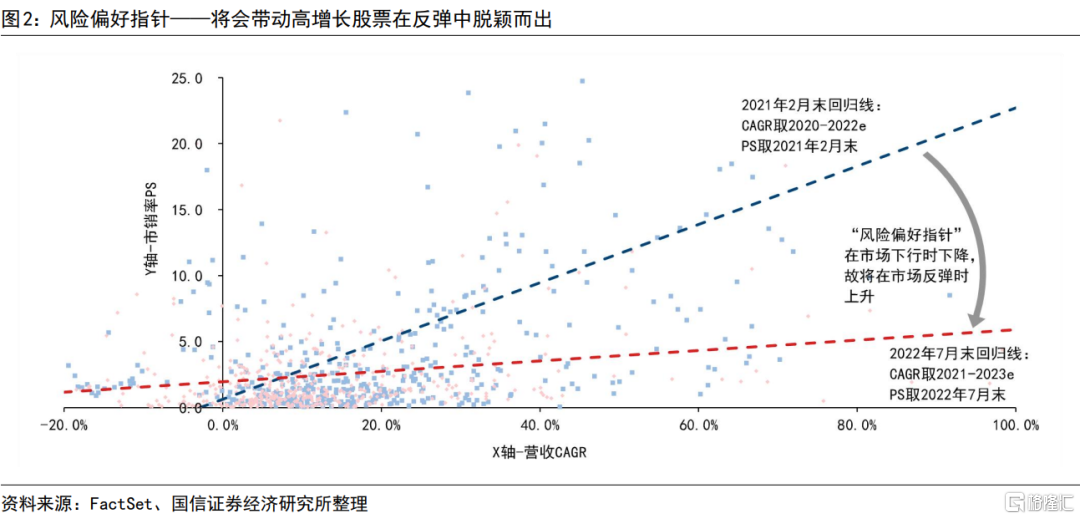

我們對比了兩個時間點的預期營收2年CAGR和當時的PS(使用營收和PS主要是為了涵蓋未盈利的公司),這兩個時間點分別為2021年2月末——恆生指數的高位,和當前。

我們發現,當市場位於高點時,高增長股票的估值優勢會被放大;而當市場下行時,高增長股票的估值優勢會被縮小。我們認為這主要是市場風險偏好切換所致。從圖像的角度來看,不同時間點的股票預期-估值迴歸線看起來經過了旋轉,故我們稱之為“風險偏好指針”。

2021年2月至今,“風險偏好指針”隨着大盤的下行順時針旋轉,高增長個股的估值優勢被削弱;反之,當大盤出現反彈機會時,我們認為這些高增長個股也將受益於“風險偏好指針”的逆時針旋轉,在估值層面受益於風險偏好的上升。結合三季度基本面改善的預期,高增長個股則有望迎來戴維斯雙擊。

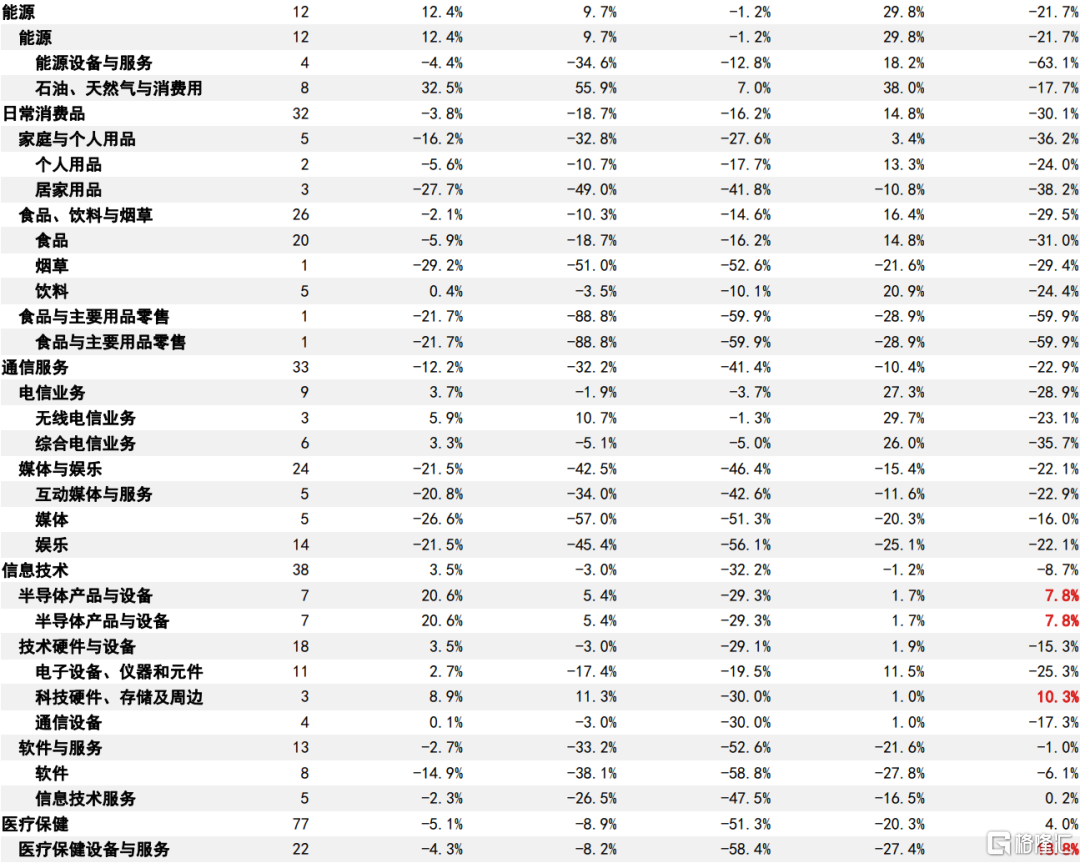

從行業的角度來看,以下行業目前具有較高的增速預期:

1.可選消費下的汽車。汽車板塊主要受益於部分參與了新能源車市場的企業,傳統汽車製造企業的增速則比較低。所以我們建議投資者鎖定新能源車,而非所有車企。

2.信息技術下的半導體板塊。除個別個股外,普遍具有較為樂觀的營收CAGR預期。但是,我們建議投資者挑選半導體公司時要注意業績前高後低的風險。

3.醫療保健下的多個子板塊,尤其是生物藥。除了製藥板塊外,醫療保健板塊均呈現出喜人的增勢。製藥子板塊增速較低,主要是受到了傳統化學藥企業的拖累。

4.通信服務下的媒體板塊,尤其是廣吿公司的業績增速預期較高。

5.可選消費下的酒店餐飲和工業下的航空公司子板塊均有較高的增速預期,但它們都是受益於疫情修復邏輯的傳統行業。雖然增速預期較高,但未必會受益於風險偏好的上升。

邏輯三:股份回購邏輯

我們在早先發布的專題報吿《港股股份回購專題研究-回購數據抄底策略——利用集體的智慧》(2022年4月27日)中對公司的回購行為與大盤和個股的關係進行了研究。我們認為,公司前期的回購行為也是一個加分項,可以理解為公司對自身股票進行的“抄底”。

在前兩項更加重要的反彈邏輯具備的情況下,公司的回購行為為我們提供了進一步保障。但這是一條次要邏輯,我們建議投資者僅將其作為一個有益補充。

邏輯四:AH股溢價邏輯

港股通於2014年11月開通,我們觀察2015年以來的AH股溢價情況,發現AH股溢價目前已經觸及高位,向上突破了+1標準差水平相當一段距離。對於AH兩地上市的公司來説,我們認為AH股溢價處於高位也有助於相關公司的H股實現股價反彈。

但是,我們總體上認為這個邏輯不足以單獨支撐AH兩地上市公司創造超額收益,我們建議投資者在結合前兩條主要反彈邏輯的基礎上在AH兩地上市的公司中優中擇優。有相關重疊的標的包括生物藥、CXO公司,部分新能源汽車產業鏈公司,以及少量半導體公司

風險提示

疫情發展的不確定性;企業業績不及預期的風險;國際政治經濟突發事件;美聯儲預期外的貨幣政策風格。

More Content