本文來自格隆匯專欄:中金研究,作者:劉政寧 張文朗等

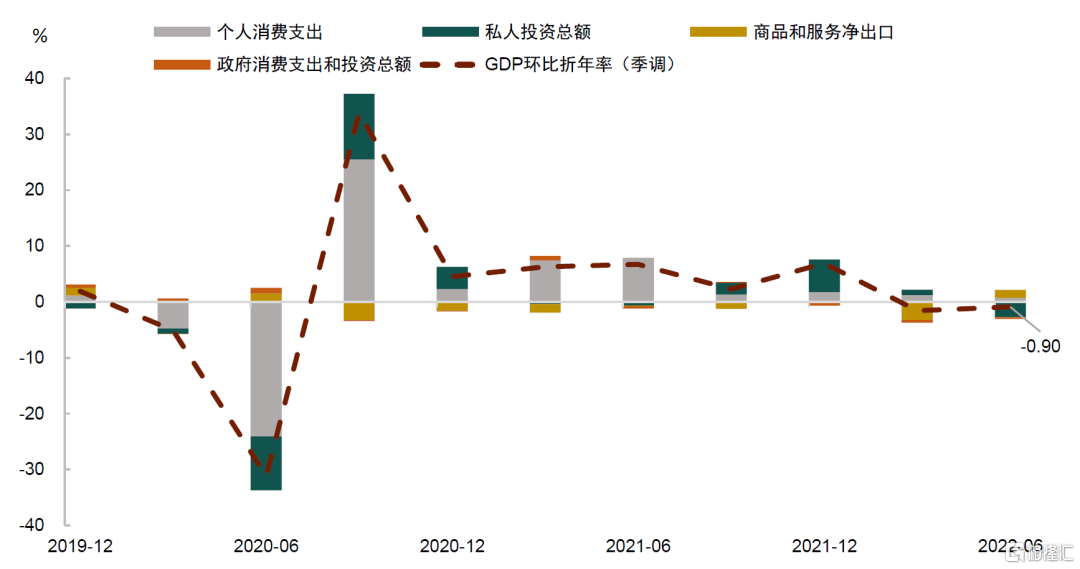

美國二季度GDP季調環比折年率-0.9%,為連續第二個季度環比負增長。從分項看,二季度居民商品消費、企業固定資產投資、房地產投資、庫存均走弱,合計拖累GDP約4.3個百分點。服務消費和出口雖有回暖,但不足以彌補前述各項下滑帶來的拖累。我們認為,與一季度相比,二季度的GDP負增長更像是具有實質意義的經濟萎縮,雖然當前美國經濟可能還稱不上真正意義上的衰退,但經濟的列車已然“向衰退駛去”。而另一方面,經濟放緩還不足以讓美聯儲停止緊縮,隨着加息深化,下半年美國經濟面臨的壓力還將增加。總體上,美國將繼續面對“數據弱、政策緊”的窘境。

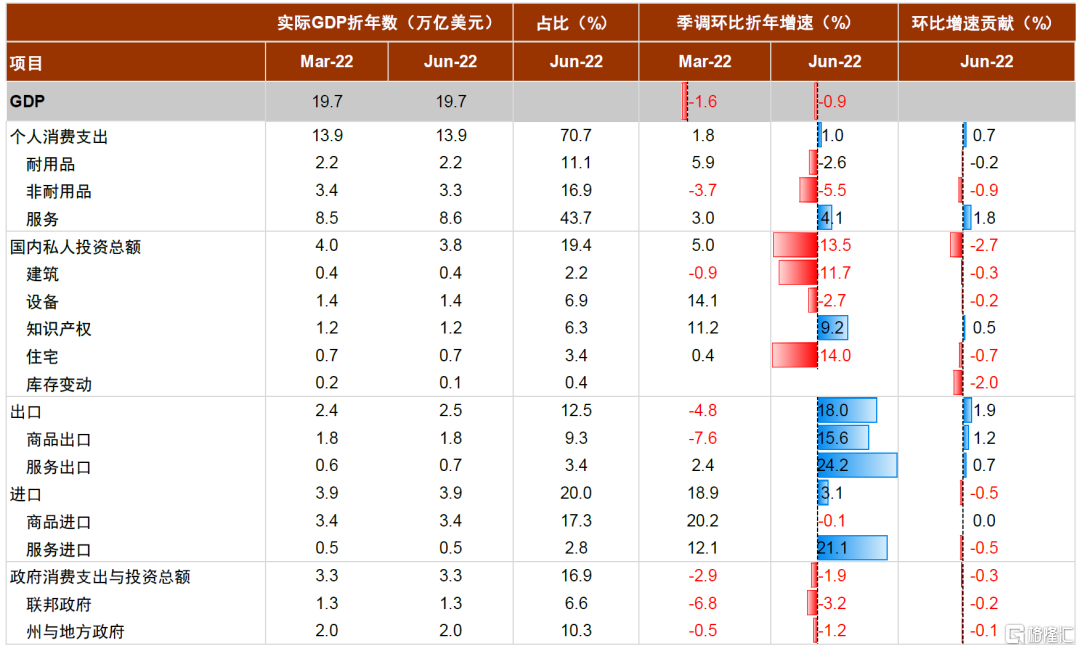

美國二季度GDP季調環比折年率-0.9%,遠不及市場預期的0.5%,考慮到一季度GDP環比折年率為-1.6%,美國經濟已經連續兩個季度環比負增長。

從分項看,二季度私人消費支出增長1%(環比折年率,下同),較一季度的1.8%有所下降,對GDP增長貢獻為0.7個百分點。進一步看,耐用品消費下降2.6%,拖累GDP增長0.22個百分點,其中的汽車及零部件消費、傢俱家電消費均表現疲軟,説明部分外出和居家需求已隨疫情影響減弱而衰退。非耐用品消費下降5.5%,且是連續兩個季度負增長,拖累GDP增長0.85個百分點,其中的食品、汽油和能源商品消費均為負增長,或與糧價和油價上漲導致消費者降低食品能源消費支出有關。服務消費表現較好,環比增長4.1%,對GDP貢獻達1.78個百分點,其中的房租、醫療、交通、娛樂、餐飲與住宿消費均穩步擴張。綜合來看,私人消費支出表現出商品弱、服務強的特徵,這符合疫情減弱後美國消費需求重心從商品轉向服務的邏輯。

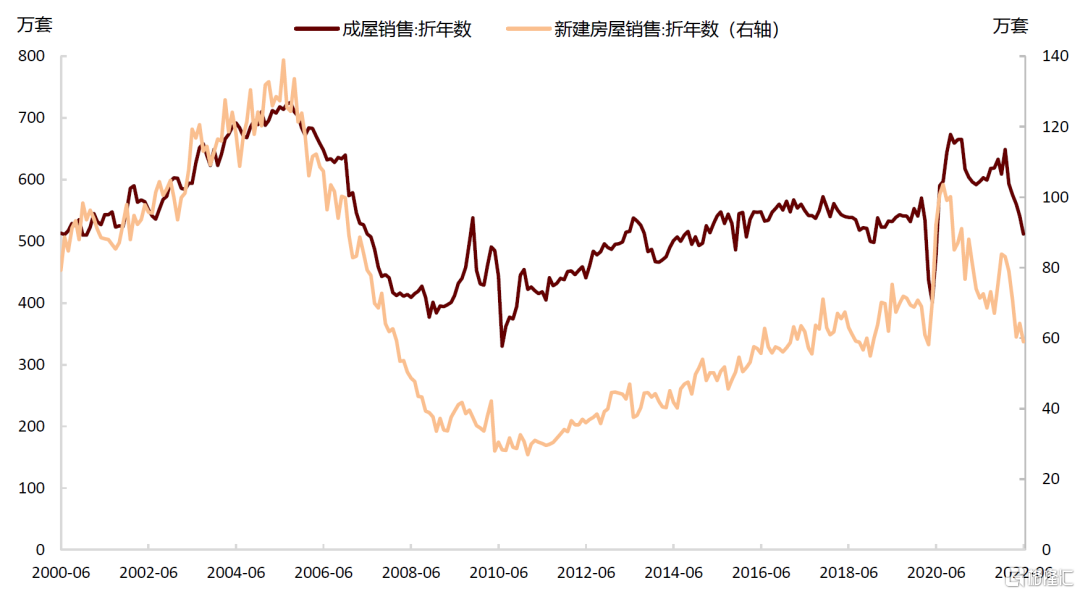

固定資產投資下跌3.9%,較一季度5%的增長明顯回落,對GDP增長拖累為0.7個百分點。從分項看,設備投資在上季度大幅擴張14.1%後於二季度下跌2.7%,其中,信息處理設備與工業設備均下降,對整體增長造成拖累。這可能説明企業在利率上升與總需求放緩的環境下,已經沒有強烈的意願來追加投資和改善生產。二季度建築投資也大幅下跌11.7%,而房地產投資的跌幅更是達到14%。我們認為房地產疲軟與房貸利率大幅攀升有關,過去幾個月30年期房貸利率從3%上升至接近6%,導致房地產銷售數據快速下滑,從而對地產投資帶來壓力。

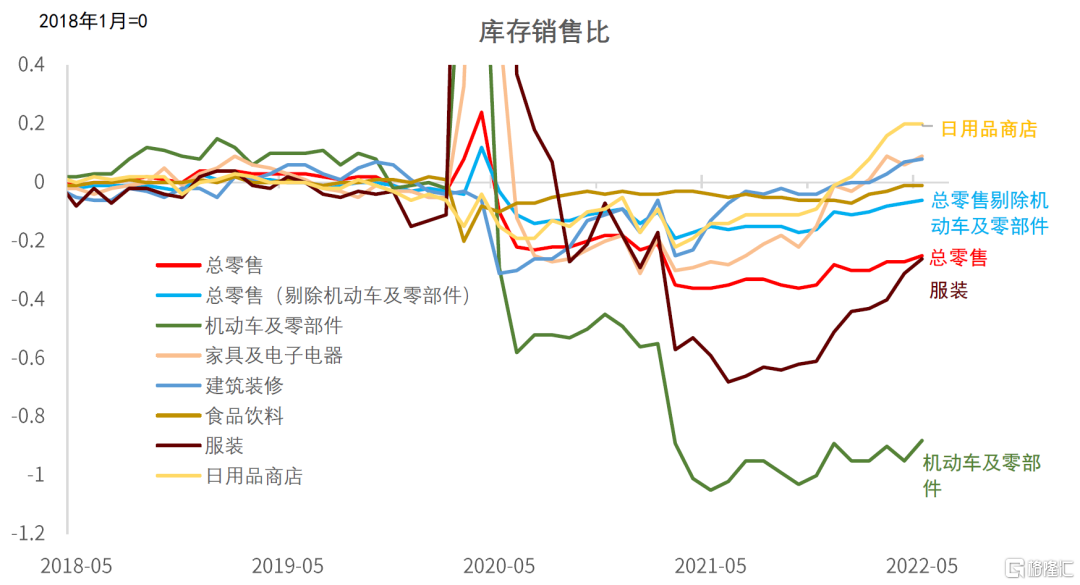

庫存投資拖累GDP增長約2個百分點。儘管美國企業仍在補庫存,但補庫的節奏已明顯放緩,特別是在去年四季度和今年一季度庫存出現強勁反彈後,企業補庫的動力進一步下降。我們跟蹤的庫銷比數據顯示,在零售商庫存當中,除了汽車和服裝以外,其餘零售商的庫銷比均已恢復至疫情前水平,這意味着後續補庫的空間將比較有限。

出口增長18%,進口增長3.1%,淨出口貢獻GDP增長1.4個百分點。一季度出口下降4.8%,二季度出口增速轉正且大幅擴張,對經濟增長帶來正向貢獻。不過,隨着全球經濟增長前景黯淡,我們預計後續出口也難以有強勁的表現。進口增速由上季度的18.9%明顯放緩,其中,商品進口下降0.1%,較一季度的20.2%大幅下降。進口放緩説明美國自身需求邊際走弱,這與前文所講到的商品消費降温、補庫與投資需求放緩也可互相印證。

政府開支下降1.9%,連續第三個季度下降,對GDP增長拖累0.3個百分點。其中,國防、非國防、地方政府支出均呈現持續下降趨勢。短期來看,在通脹高企的背景下,美國政府似乎很難再出台大規模財政刺激計劃。我們預計今年財政對GDP增長的貢獻總體將是負向的。

最後,如何理解美國GDP連續兩個季度負增長?美國經濟是否已經陷入衰退?從技術上講,美國經濟似乎可以被貼上衰退的標籤,這是因為市場和媒體習慣於將GDP連續兩個季度負增長定義為“技術性衰退”(technical recession)。但從經濟運行上講,我們還需要進一步分析其內在的邏輯。對此,我們可以從GDP數據所反映的實質內涵、前瞻性、政策含義三個層面來看:

從實質內涵看,與一季度相比,二季度的GDP負增長更像是具有實質意義的經濟萎縮。這是因為一季度GDP環比雖是負增長,但代表內需的消費和投資表現還比較好。相比之下,二季度消費投資明顯走弱,表明經濟內生動能已經開始下降,特別是耐用品消費、房地產投資、庫存變動等核心內需指標表現疲軟,表明通脹高企和利率抬升對美國經濟的影響已經顯現。

從前瞻性看,二季度GDP或預示着美國經濟列車正向衰退駛去,“實質性衰退”可能提前到來。如果説此前市場對於美國經濟衰退的討論還是停留在情緒面上,那麼接下來將更多聚焦於真正意義上的衰退,對於衰退發生時間點的判斷也可能從2023年提前至2022年。如前所述,二季度消費投資走弱一部分與高通脹有關,另一部分與貨幣緊縮有關,而這兩個因素在短期內又不會很快消失,這意味着三季度消費投資將繼續承壓。如果三季度GDP同樣因為消費投資疲軟而環比負增長,那麼即便不考慮一季度GDP的特殊性,二、三季度的連續負增長也將使經濟衰退變成現實。

從政策含義看,二季度GDP繼續走弱還不足以讓美聯儲停止加息,而這也將進一步強化美國經濟下行的趨勢。在剛剛結束的美聯儲7月議息會議後,鮑威爾承認了美國經濟放緩的客觀事實,但他也認為經濟增長放緩是有必要的(necessary),因為只有增長放緩至低於潛在水平才能對通脹產生抑制作用[1]。也就是説,犧牲經濟增長是換取物價穩定所必須付出的代價。此外,鮑威爾也有意淡化美國二季度GDP,暗示即使數據疲軟也不會阻礙美聯儲繼續加息。持續的加息或將使金融條件進一步收緊,從而使美國經濟增長面臨更多下行壓力。由此來看,下半年美國將繼續面對“數據弱、政策緊”的難堪局面。

圖表:美國GDP環比增速貢獻拆分

資料來源:Wind,中金公司研究部

圖表:美國GDP分項數據一覽

資料來源:Wind,中金公司研究部

圖表:房地產銷售持續下降

資料來源:Wind,中金公司研究部

圖表:除了汽車與服裝外,大部分零售商的庫銷比已回到疫情前水平

資料來源:Haver Analytics,中金公司研究部

More Content