近幾年,關於“中藥”的重磅政策利好新聞頻上熱搜,中證中藥指數更是不懼市場波動,在近一年半大幅跑贏醫藥板塊,累計漲幅超26%(數據來源:WIND,數據自2021年1月1日至2022年6月30日)。隨着下半年拉開序幕,中藥板塊是否還值得一觀?

01

中醫藥:源遠流長,煥發新生

《神農本草經》有云,“神農嘗百草,一日遇七十二毒,得荼而解之。”

這本現存最早的中藥學著作,起源於神農氏,生動而形象地反映了人們認識藥物的過程。古人通過反覆積累,從無意識的偶然體驗,到有意識的試驗、觀察,逐步形成了最初的藥物知識。

明代李時珍攥寫的《本草綱目》,不僅是中國最具世界性影響的藥物學鉅著,也當之無愧成為中國古代最博大精深的百科全書。它集中國16世紀以前藥學成就之大成,不僅囊括大量藥理、藥性、藥典知識,還在中醫養生、保健食療方面有着突出成就。

雖然近百年間,由於西醫學傳入,傳統中藥學的發展曾遇到嚴重阻力,呈現緩慢發展的狀態。但是,隨着新中國成立後,國家組織專家保存整理古典醫藥專輯,並將“國家發展醫療衞生事業,發展現代醫藥和我國的傳統醫藥。”寫入《中華人民共和國憲法》中,中醫藥正在煥發新生,進入標準化、現代化的新時代。

02

重磅政策頻出,開啟三萬億黃金賽道

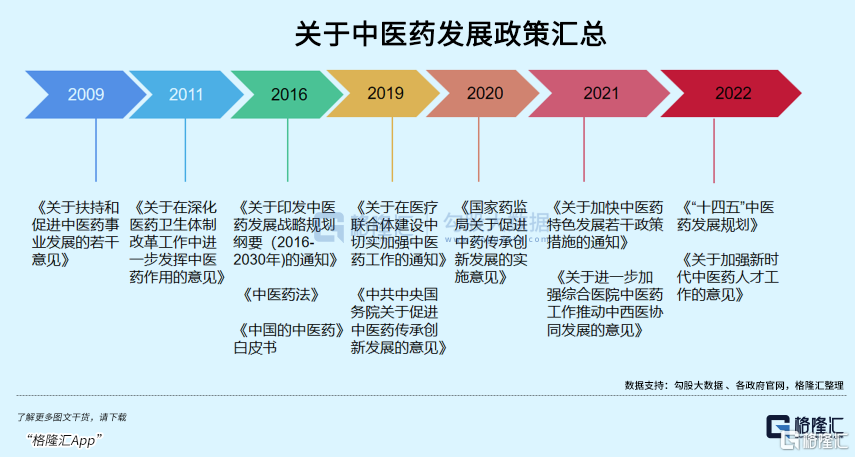

中醫藥能夠重現活力,離不開的就是國家級戰略支持,政策暖風頻出。

1978年,中共中央轉發衞生部《關於認真貫徹黨的中醫政策,解決中醫隊伍後繼乏人的報吿》,拉開中醫藥政策指引的大幕。2009年,國務院頒佈實施《關於扶持和促進中醫藥事業發展的若干意見》,逐步形成了相對完善的中醫藥政策體系。

2015-2016年,相關政策發佈密集出台,將中醫藥發展上升為國家戰略的分水嶺。而到近幾年,中醫藥相關政策則是從之前的統籌性質的規劃綱要,轉換成更為具體的發展細則。尤其是在新冠疫情中,中醫藥發揮着重要作用,在第九版診療方案中,中醫藥治療從中藥拓展至中醫療法。

2022年,《“十四五”中醫藥發展規劃》作為首個以國務院名義印發的關於中醫藥5年規劃出台,在中醫藥供給和資源總量、質量標準建設、醫保準入、中醫藥創新、中醫藥國際化等方面做出具體的發展要求。

對此,多家券商看好中醫藥行業發展。其中,海通證券認為,“《規劃》從供給、需求和管理三個維度對中醫藥行業的發展制定了全方位的、明確的戰略目標及任務要求,解決了中醫藥行業當前發展的主要痛點和瓶頸。國家對於中醫藥行業政策扶持的信號明顯,支付端、醫院端和藥品端都有所受益,行業具有較大的擴容空間,看好中醫藥行業的長期發展。”

市場規模上來看,政策紅利下,中醫藥行業正在迎來高速發展的黃金時代。

根據Frost&Sullivan數據顯示,中醫大健康產業鏈從2015的5790億元高速發展,2030年預計將會達到29730億元。其中,中醫診斷和治療服務、中藥、中醫保健品、中醫信息技術基礎設施、中醫健康監測設備、中醫診斷和治療設備2019年至2030年分別年複合增速達到18.2%、2.3%、7.5%、18.9%、31.1%以及17%。

03

2022H2:兼具“性價比+業績彈性”,投資價值凸顯

那麼問題來了,在2022進入“下半場”,中醫藥領域是否藴含投資機會?筆者認為,可以從產業結構和資本市場兩方面來看。

從產業結構上,中醫藥板塊受到政策利好影響,具備市場難見的“業績彈性”因素。

相較於其他醫藥細分領域因為醫改進入深水區還在不停“內卷”時,中醫藥則正在成為政策暖風下的“避風港”。

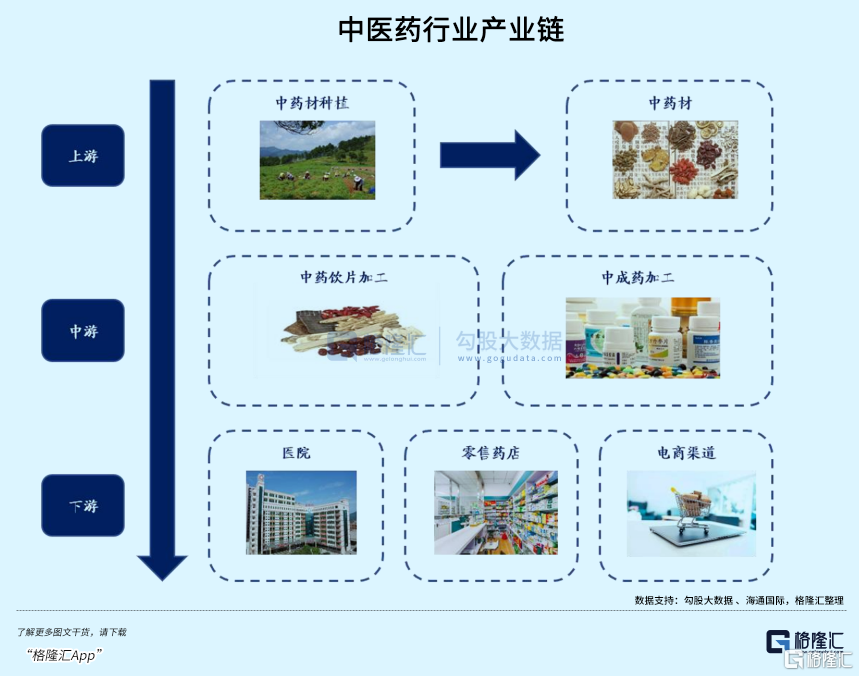

從產業鏈來看,中醫藥板塊主要分為上中下游。其中,上游主要為中藥材種植;中游為中藥飲片加工和中成藥加工;下游則是通過醫院、零售藥店和電商渠道,最終銷售給消費者。

上游行業主要為中下游企業的中藥製成品生產提供原材料或產品。目前,國內已經形成了藥材農業化發展的出行,為中藥產業的原材料供給提供保障。2021年以來,在上游中藥材迎來漲價時,具有品牌效應的中藥消費品下游憑藉技術壁壘開始逐步完成提價。

而下游行業對中藥行業的影響主要有兩個方面。一方面,中藥行業能否擁有源源不斷的需求推動力;另一方面,能否延伸和拓展中藥的銷售和服務場景。

隨着經濟發展、技術進步及國家相關產業政策的大力扶持,中國醫藥流通業發展勢頭良好,近十年來持續保持高速增長。根據海通證券數據顯示,2019 年我國三大終端六大市場藥品銷售額實現 1.80萬億元,同比增長 5%。

令人可喜的時,當下的中醫藥企業,還正在嘗試跨界發展,突破產品邊界,向上打開行業發展的天花板。例如,針對中青年人羣的養生需求與痛點,中醫藥企業進軍大消費領域,向日化(如牙膏品類)、藥粧(如面膜類)、食品飲品(如養生飲品類)發展,提高場景應用受眾面與頻次,具備想象力。

從資本市場來看,中醫藥板塊估值並不貴,擁有長期投資價值,具有“性價比”優勢。

將時間維度拉長來看,中藥板塊跑贏大盤表現。根據WIND數據顯示,中證中藥指數從2005年以來至2022年7月26日收盤,區間最大漲幅近1800%,投資收益遠高於同期中證500指數以及滬深300指數。

放到醫藥行業中表現來看,2021年以來中藥板塊相對於全指醫藥走出的獨立行情,投資收益表現依舊亮眼。

自新冠疫情以來,資本市場對於醫藥板塊關注度大幅提升。隨着進入後疫情時代,醫藥板塊在受到“醫藥牛市估值消化+疫情受益估值消化+政策預期混沌加速”三重因素影響下,開啟估值深度回調走勢。然而,中藥板塊在頂層設計重點扶持下,確定性因素較強,在市場“黑天鵝”與“灰犀牛”頻發之際,能夠走出獨立行情,投資收益遠高於醫藥指數。

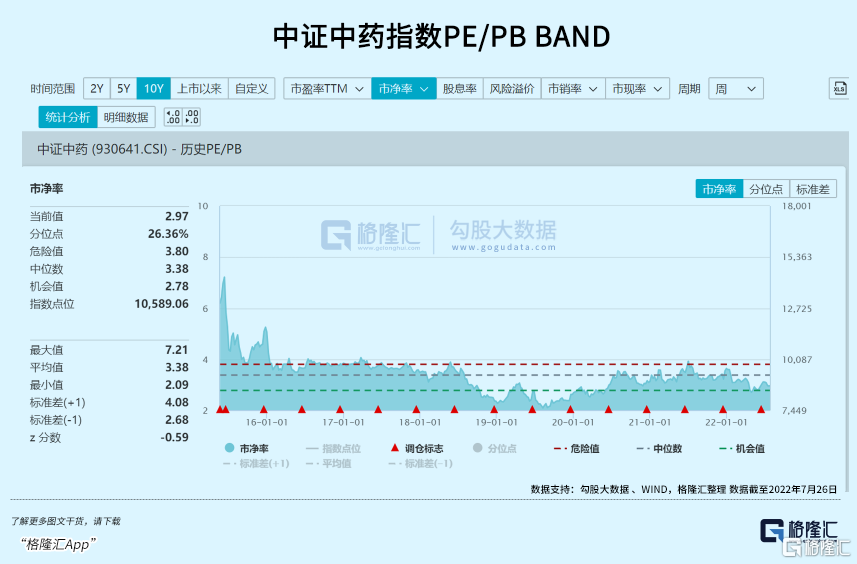

回到中藥板塊自身情況來看,估值處於較低位置,具有性價比。根據WIND數據顯示,中證中藥指數PB為2.97倍,低於中位數水平,處於2015年以來26.36%分位點。

值得注意的是,7月5日,鵬華成為首批拿下跟蹤中藥板塊的ETF批文的公募基金,旗下中藥ETF(159647)將於7月28日正式上市交易。

據悉,中藥ETF(159647)作為首批跟蹤中證中藥指數(930641.CSI)的ETF,選取涉及中藥生產與銷售等業務的上市公司證券作為樣本,以反映中藥概念類上市公司的整體表現,有望為投資者提供參與中醫藥領域投資的便捷工具,可以作為長期跟蹤,定投中證中藥指數的便捷優選。

從跟蹤指數的成分股表現來看,中證中藥指數彈性較好。中證中藥指數精選優秀的中藥上市公司,集中度較高,前五大個股集中度為34.18%,前十大個股集中度為52.19%。截至6月30日,中證中藥指數的前十大權重股分別為片仔癀、雲南白藥、同仁堂、白雲山、以嶺藥業、華潤三九、廣譽遠、東阿阿膠、紅日藥業、吉林敖東。2019年、2020年、2021年的中證中藥指數年度漲幅分別為4.03%、13.45%、33.57%,截至6月30日,近三年年化收益率10.11%,大幅跑贏同期大盤表現。

04

小結

“保温杯裏泡枸杞”,或許是每個打工人的自嘲,但也是發自內心對於中藥食療的認可。

中醫藥作為民族瑰寶和重要資源,在此次新冠疫情中大放異彩。國家政策不斷釋放扶持中醫藥發展的利好信息也在如今不確定因素頻出的市場中顯得十分珍貴,這也使得能夠在長坡後雪的醫藥賽道中獲得超出行業平均業績的超額收益的內在原因。

長期來看,中醫藥板塊在頂層設計加持下,具有“業績增長性+估值性價比”的雙重特性,值得長期關注。

More Content