本文來自格隆匯專欄:方正策略燕翔 作者:燕翔、許茹純、朱成成

核心結論

“碳中和”既是中國經濟發展的內在需要,亦是全球可持續發展的大勢所趨。為了積極應對氣候變化,2020年9月中國向世界宣佈了2030年前實現碳達峯、2060年前實現碳中和的目標。“雙碳”目標為我國能源體系發展帶來了新的機遇和挑戰。傳統的能源供給體系加快向清潔化轉型,能源消費端從底層技術進行變革,純電動汽車成長空間巨大。輸電側不斷完善能源消納體系的構建,儲能支撐新能源規模化發展。碳排放交易市場穩步推進為低碳經濟的持續發展提供助力。在全球能源體系大變革下,“碳中和”指數具備持續的成長動力。

中證上海環交所碳中和指數:中證上海環交所碳中和指數基於我國能源結構與碳排放結構,選取深度低碳領域和高碳減排領域代表性公司,深度跟蹤碳中和受益行業。從指數的歷史回溯數據測算來看,2017年以來碳中和指數表現亮眼,較市場寬基指數取得明顯超額收益。碳中和指數成分股市值權重分佈聚焦於對碳中和貢獻較大的龍頭公司。碳中和指數目前估值處於歷史中樞水平附近。

風險提示:

技術進步不及預期、原材料成本上漲、宏觀經濟不及預期、海外市場大幅波動等。

正文

1

推動能源結構轉型,把握低碳時代機遇

1.1 “雙碳”已成全球發展共識

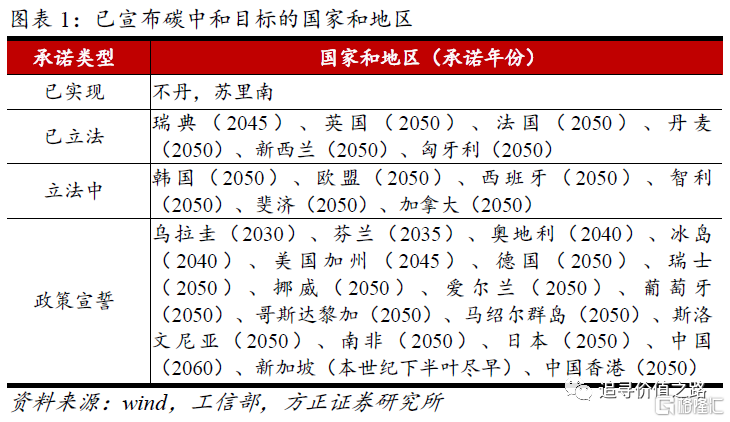

碳達峯、碳中和目標已逐漸成為全球發展共識。截至2021年底,全球共有136個國家、115個地區、235個主要城市和2000家頂尖企業中的682家制定了碳中和目標。碳中和目標已覆蓋全球88%的温室氣體排放、90%的世界經濟體量和85%的世界人口。2019年6月英國修訂《氣候變化法案》,是第一個通過立法形式明確2050年實現温室氣體淨零排放的發達國家。美國總統拜登上任後隨即簽署行政令讓美國重返《巴黎協定》,並計劃2050年之前實現碳中和。

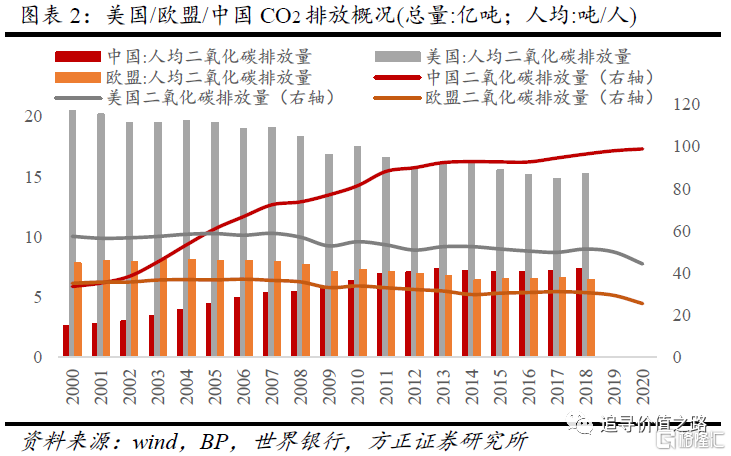

工業革命以來,人類活動導致地球氣温異常地快速上升,成為主流科學界的共識。全球温室氣體排放量逐年增加,美國人均碳排放量為全球第一,中國作為最大的發展中經濟體,目前的年碳排放量位居第一。但從歷史累計來看,自1751年以來,美國的碳排量約4000億噸,佔歷史排放量的25%,歐盟28國貢獻22%,中國排放量佔比約為13%。由於GDP增速與能源用量增速息息相關,我國在碳放排量未飽和時便積極規劃“雙碳”目標,既主張了作為發展中國家的發展權力,也承擔了作為全球大國應盡的社會責任。

“碳中和”既是中國經濟發展的內在需要,亦是全球可持續發展的大勢所趨。為了積極應對氣候變化,2020年9月中國向世界宣佈了2030年前實現碳達峯、2060年前實現碳中和的目標。“雙碳”目標為我國能源體系發展帶來了新的機遇和挑戰。

1.2 供需驅動能源結構轉型

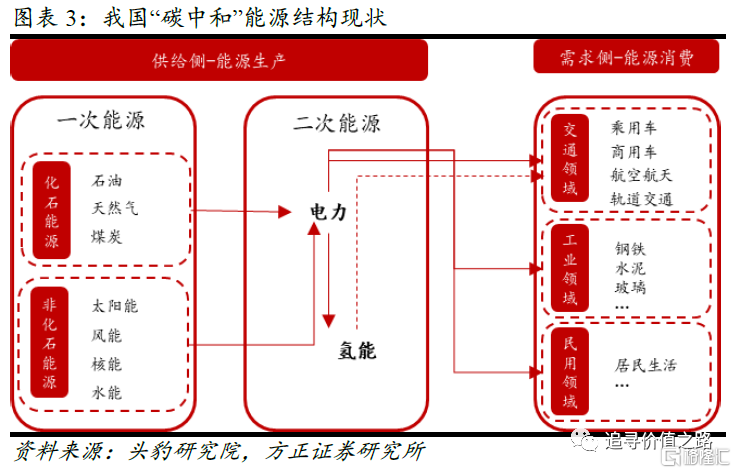

我國能源結構以貧油、少氣、多煤為特點。供給端能源結構仍以含“碳”量較高的煤炭、石化能源為主,需要積極進行供給側能源改革以及提高能源轉換效率。需求端主要包括交通、工業以及民用等領域,依託技術改造的節能減排是核心減碳方向。“碳中和”目標的技術路徑需要從供給端和需求端共同發力。

1.2.1 供給端:傳統能源加快清潔化轉型

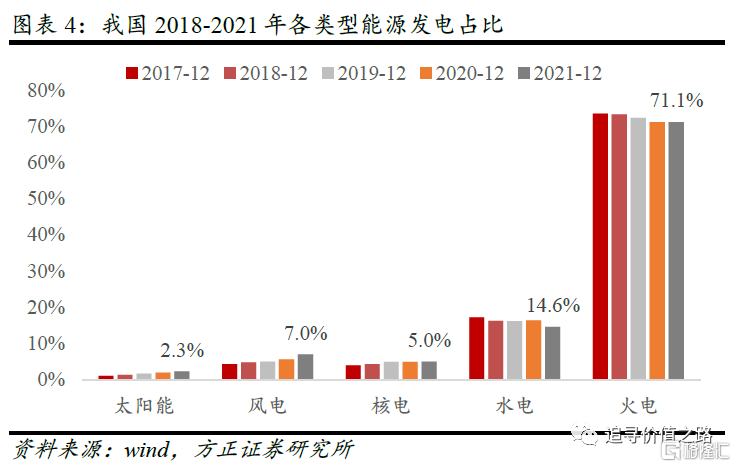

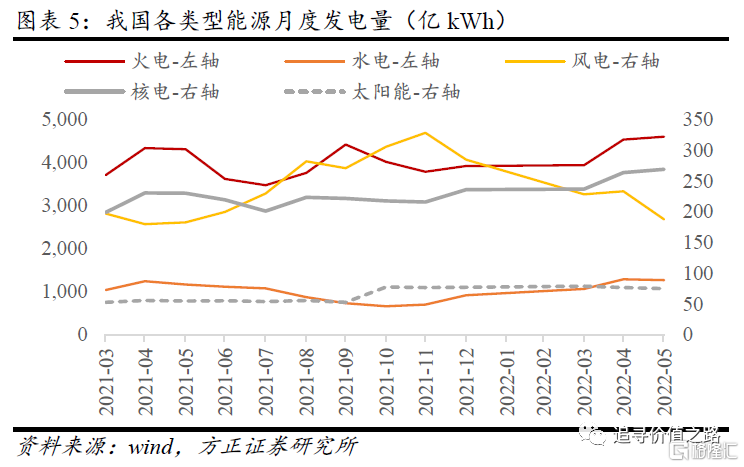

傳統火電增速承壓,清潔能源高速發展。在能耗雙控和“雙碳目標”的要求之下,我國火電佔比已經連年下降。在2021年,由於疫情原因,出口需求提振導致中國用電量快速提升,火電承擔起保障能源支撐兜底的作用,發電佔比(71.1%)較2020年(71.2%)並未明顯下降。但在經歷俄烏地緣衝突導致全球能源緊張的局勢後,我國2022年加大煤炭保供增產穩價工作,同時加大力度推進清潔能源發展。

從2021年初到2022年5月的發電量來看,全社會用電的增速放緩,1-5月全社會發電量同比增長2.24%,分發電類型來看,1-5月水電、風電、太陽能、核電發電量分別實現同比增長17.9%、20.7%、27.7%、4.5%,而火電增速下滑3%。

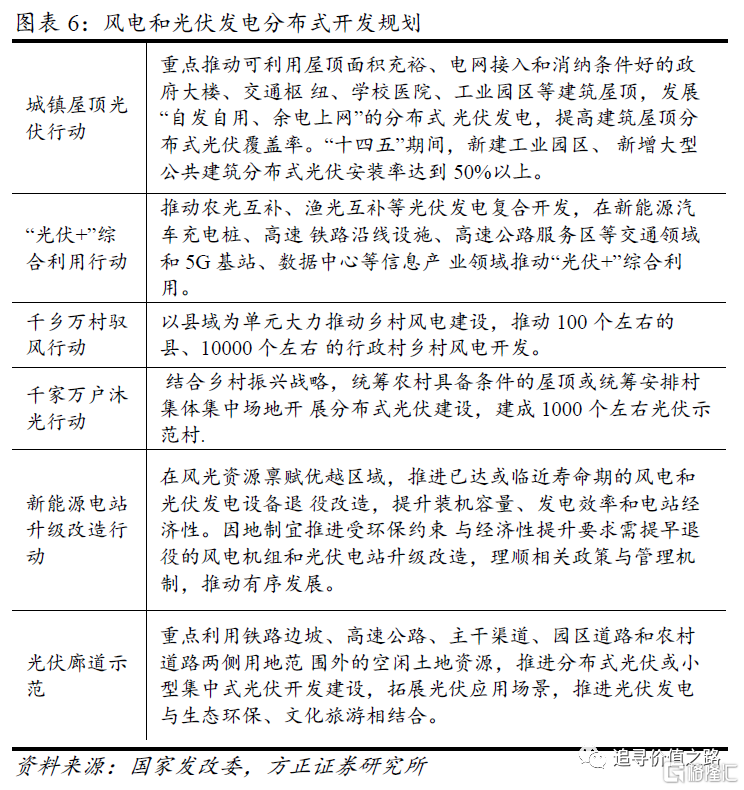

“風電下鄉+光伏整縣推進”帶動新型電力系統加速轉型。2022年6月1日,國家發改委、能源局發佈《“十四五”可再生能源發展規劃》提出,積極推進風電分佈式就近開發,創新風電投資建設模式和土地利用機制,實施“千鄉萬村馭風行動”,以縣域為單位大力推動鄉村風電建設,推動100個左右的縣、10000個左右的新行政村鄉村風電開發。同時,大力推動光伏發電多場景融合開發,重點推進工業園區、經濟開發區、公共建築等屋頂光伏開發利用行動,在新建廠房和公共建築積極推進光伏建築一體化開發,實 施“千家萬户沐光行動”,規範有序推進整縣(區)屋頂分佈式光伏開發,建設光伏新村。

風電項目已普遍具備經濟可行性。根據中國能源報 2021年11月刊載的《風電下鄉能否“轉”出高效益》,以風速較低的河南省為例,據中國可再生能源學會風能專業委員會測算,安裝2台5MW機組的工程總承包成本不到6000元/kW,保守計算年發電量超2500萬kWh。根據當地0.3779元/kWh的上網電價計算,年均淨利潤超300萬元。風電開發企業在保證合理收益水平前提下,拿出一部分利潤與村集體分享,每年可為村集體提供15萬元至20萬元固定收入。

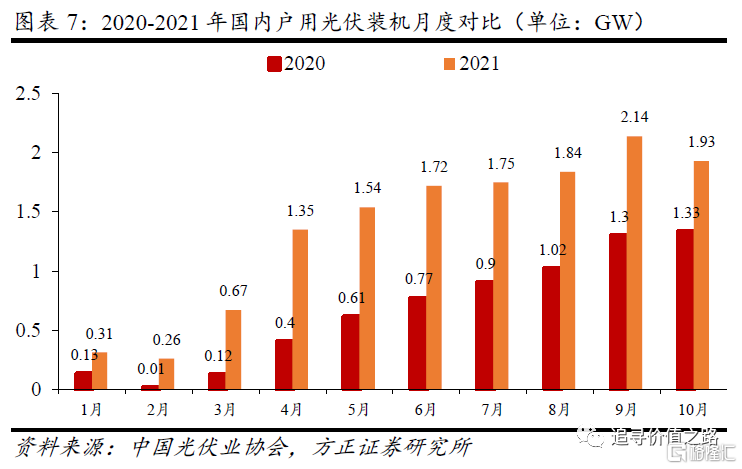

同樣,分佈式光伏市場空間仍然廣闊。2021年1-10月,國內户用光伏新增裝機從0.31GW上升至1.93GW,新增裝機提升13.6GW,其中2021年10月户用裝機佔光伏總裝機的51.5%,表明我國户用市場仍有較猛的增長勢頭。目前國內户用光伏裝機量滲透率仍有較大提升空間。

1.2.2 消費端:新能源汽車成長空間巨大

工業領域底層技術革新,賦能“碳中和”。

短期來看,碳捕獲、利用與封存是實現碳中和關鍵技術之一,該技術將CO2從工業過程、能源利用或大氣中分離出來,直接加以利用或注入地層以實現CO2永久減排的而過程。第一代碳捕集技術已經廣泛應用於工業之中。

長期來看,各大領域需要對能源及產業設備完成底層革新,才能實現碳中和目標。隨着技術成熟以及成本降低,碳減排存在巨大的發展空間。

交通領域:純電動汽車減碳潛力較大

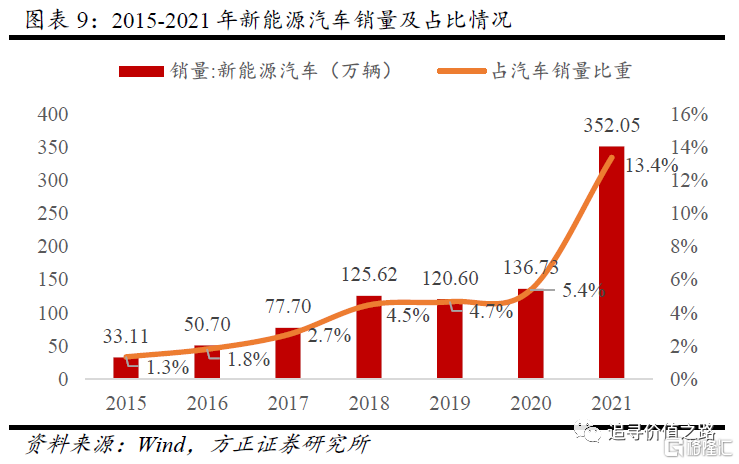

得益於中國電動車領域“純電驅動”產業路線的制定、政策補貼及汽車限購政策,中國在道路交通的電氣化上進展迅速。自2015年開始,在政策推動下,中國新能源車高速發展,全球佔比迅速提升。我國新能源車行業從一開始的受補貼影響“走量”路線;而2018年起新能源車補貼全面退坡,政策補貼的退坡將新能源汽車發展逐步交還給市場,同時新能源汽車行業全球化競爭加強,行業將逐步進入“成本+技術”時代。

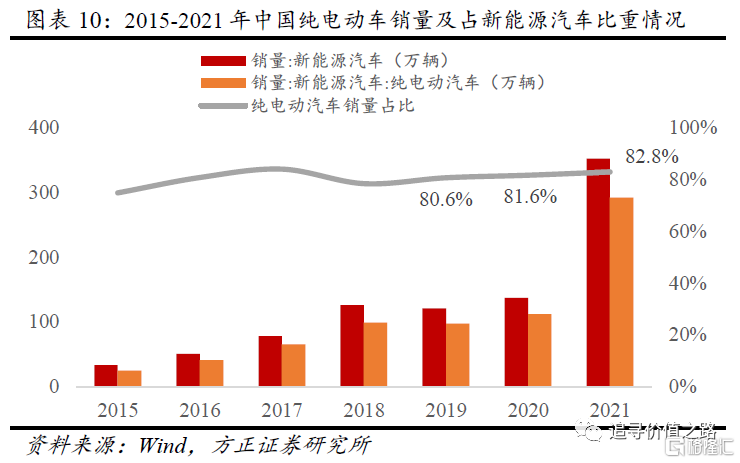

純電動汽車是新能源汽車最重要的一個分支,其銷量會隨着新能源汽車銷量的不斷擴大而擴大。具體來看,2019-2021年間,純電動車銷量佔比均超過新能源汽車銷量的80%。2020年到2021年,新能源汽車整體銷量增長超過150%,其中純電動汽車的銷量增長速度更強(161.5%),純電動乘用車生命週期碳減排潛力較大,到2060年可實現減排至17%(以2020年為基準)。

1.2.3 傳輸端:儲能支撐新能源規模化發展

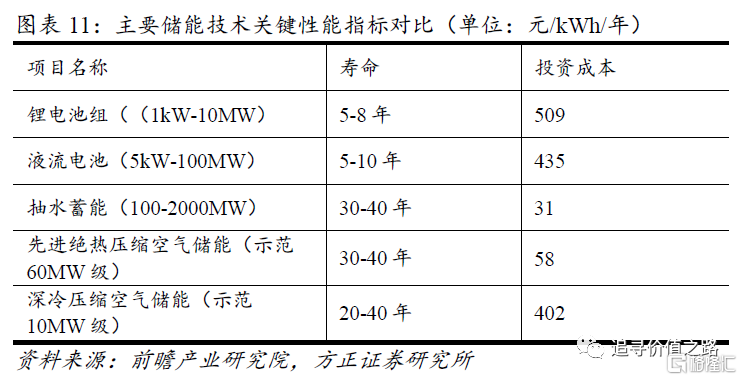

儲能技術是支撐我國大規模發展新能源、保障能源安全的關鍵技術之一。目前,抽水儲能技術是發展最成熟、建設規模最大的蓄能方式;以鋰電池為代表的電化學儲能技術已經初步進入商業化、規模化應用。

儲能技術的應用成本因技術成熟度而有所差異,由於抽水蓄能技術是目前最成熟、建設最廣的儲能技術,其應用成本相對更低。而根據“十四五”國家“儲能與國家電網技術”重點專項,應用在可再生能源、智慧電網領域的新型儲能技術將成為研發、應用重點。

未來儲能行業前景樂觀。根據2021 年 4 月國家發改委聯合能源局發佈《關於加快推動新型儲能發展的指導意見(徵求意見稿)》,該指導意見明確指出,到 2025年,實現新型儲能從商業化初期向規模化發展轉變,新型儲能裝機規模達 3000 萬kW以上,即未來五年年均複合增速將達到50%-70%。到 2030 年,實現新型儲能全面市場化發展。

同時從需求端,國家大力支持能源結構消費變革,推動從傳統能源車向新能源車方向轉變,而新能源車將推動儲能市場的快速發展。根據Wind統計數據顯示,2015年動力電池裝機量從15.7 GWh上升至 2021年的 154.5GWh,未來,隨着新能源車的電池技術成熟,將推動新能源車價格進一步下降,有望到2022年實現電池裝機量突破200GWh,儲能市場將會進一步被打開。

從發電側角度,2021年6月20日,國家能源局綜合司發佈了《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,推動建築一體化光伏分佈式發電商業化推廣,並且根據第三方預測,到2022年“光伏+儲能”將邁入經濟性試點,商業效益性進一步激發,未來供電側儲能發展空間巨大。

1.3 碳交易權市場強化低碳經濟

碳排放交易市場,是指將碳排放的權利作為一種資產標的,來進行公開交易的市場。也就是説,碳交易的核心是將環境“成本化”,藉助市場力量將環境轉化為一種有償使用的生產要素,將碳排放權這種有價值的資產作為商品在市場上交易。

從全球範圍看,當前尚未形成全球統一的碳交易市場。歐盟碳市場是碳交易體系的領跑者,擁有全球最大的碳交易市場。根據路孚特對全球碳交易量和碳價格的評估,歐盟碳交易體系的碳交易額已達1690億歐元左右,佔全球碳市場份額的87%。在北美洲,多個區域性質的碳交易體系並存。在亞洲,韓國是首個啟動全國統一碳交易市場的國家,已成為世界第二大國家級碳市場。在大洋洲,作為較早嘗試碳交易市場的澳大利亞目前已基本退出碳交易舞台,僅剩新西蘭,該國碳排放權交易體系目前穩步發展。

就我國而言,目前還處於碳排放交易的試點階段,一旦全國性的碳交易體系啟動,將步入碳排放交易的市場階段。目前,全國共有8個地區在開展碳排放權交易試點,包括:北京、天津、上海、重慶、湖北、廣東、深圳、福建。

全國統一碳市場有望帶來千億級市場規模。在碳排放交易量上,我國目前碳排放總量超過100億噸/年,以2025年納入碳交易市場比重30%-40%測算,未來中國碳排放配額交易市場規模將在30億噸以上,與歐盟總排放量水平相當。

在碳排放交易額上,基於中國碳論壇及ICF國際諮詢公司共同發佈的《2020中國碳價調查》的研究結果,2025年全國碳排放交易體系內碳價預計將穩定上升至71元/噸,全國碳排放權配額交易市場市值總規模將達到2840億元。按照目前設計規模預測,全國碳市場市值可能達到1500億元左右,如若考慮到碳期貨等衍生品交易額,規模可達6000億元左右。

2

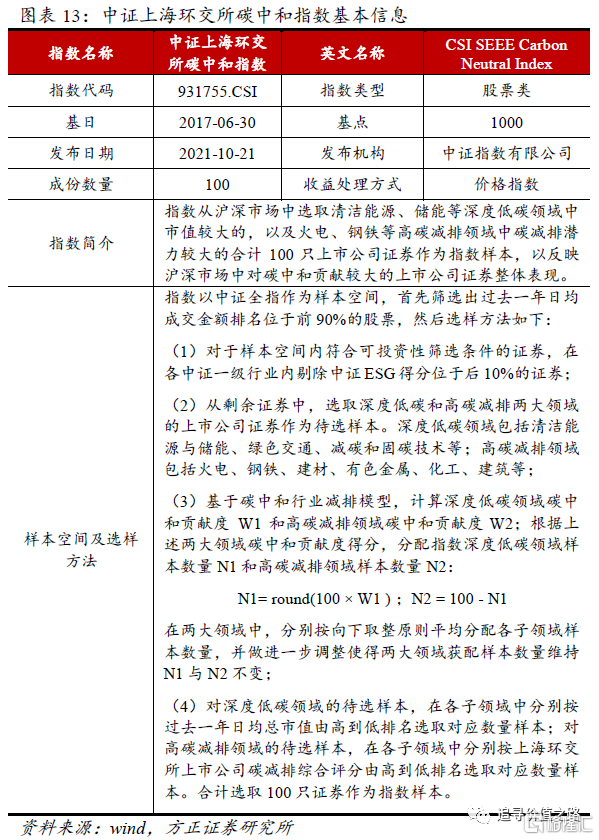

中證上海環交所碳中和指數編制簡介

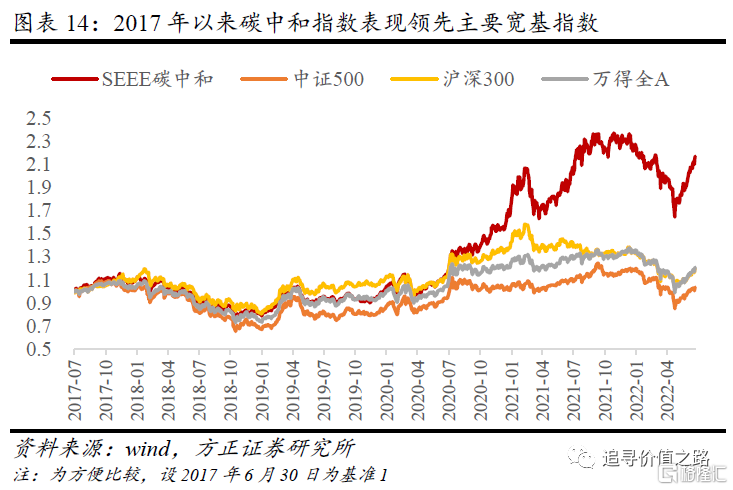

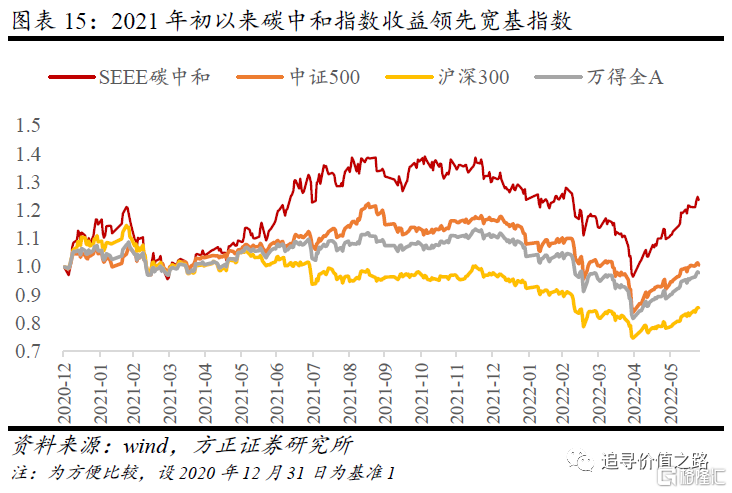

中證上海環交所碳中和指數(以下簡稱“碳中和指數”)由上海環境能源交易所與中證指數有限公司共同推出,基於我國能源結構與碳排放結構,深度跟蹤碳中和相關行業。2021年初以來碳中和指數收益領先於市場主要寬基指數。碳中和指數成分股市值權重分佈聚焦於對碳中和貢獻較大的龍頭公司。行業分佈上主要涵蓋新能源車、新能源發電、儲能以及減碳固碳技術等深度低碳領域和鋼鐵、化工、有色金屬以及火電等高碳減排領域,分佈領域均衡全面。從個股來看,碳中和指數彙集了對碳中和貢獻較大的龍頭公司。碳中和指數目前估值處於歷史中樞水平,在2060年碳中和目標以及世界能源結構變革的大環境下,碳中和指數具備持續的成長動力。

2.1 碳中和指數編制方式及簡介

中證上海環交所碳中和指數以2017年6月30日為基期,基點1000點,於2021年10月21日首次公開發布。從調整頻率來看,碳中和指數每半年調整一次,樣本股調整實施時間為每年6月和12月的第二個星期五的下一交易日。

2.2 碳中和指數:高收益、高波動

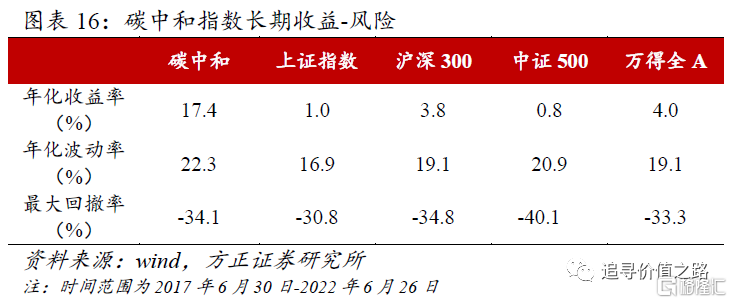

從歷史回溯數據看,碳中和指數收益表現較為優秀,自指數基日以來較多數寬基指數取得超額收益。以2017年6月30日指數基日為起點,截至2022年6月26日,碳中和指數年化收益率為17.4%,明顯領先於萬得全A指數(4.0%),滬深300指數(3.8%),中證500指數(0.8%),上證指數(1.0%)等。

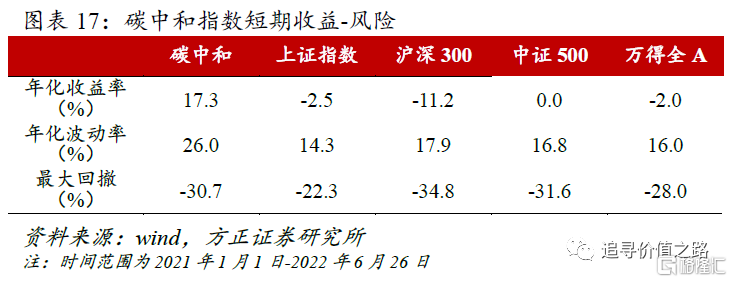

短期來看,以2021年1月1日為起點,截至2022年6月26日,碳中和指數年化收益率為17.3%,明顯領先於中證500(0.01%)、萬得全A(-2.0%)、上證指數(-2.5%)以及滬深300指數(-11.2%)等。

2.3 碳中和指數風格:聚焦碳中和龍頭

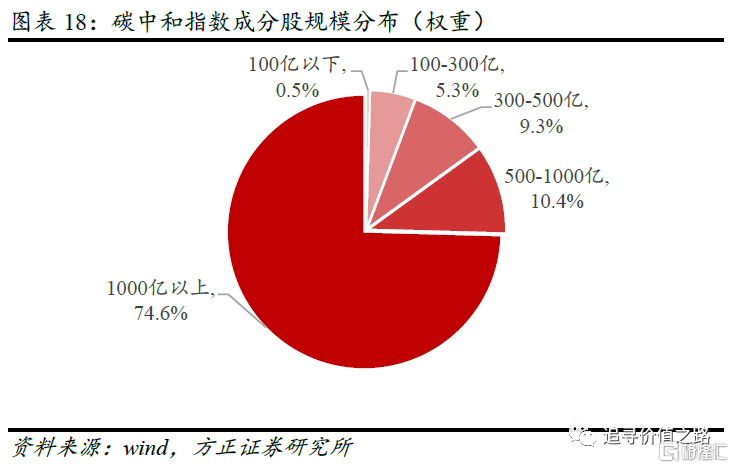

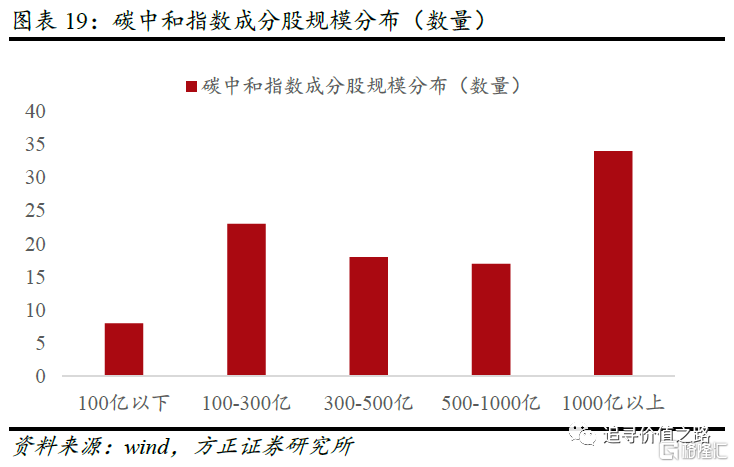

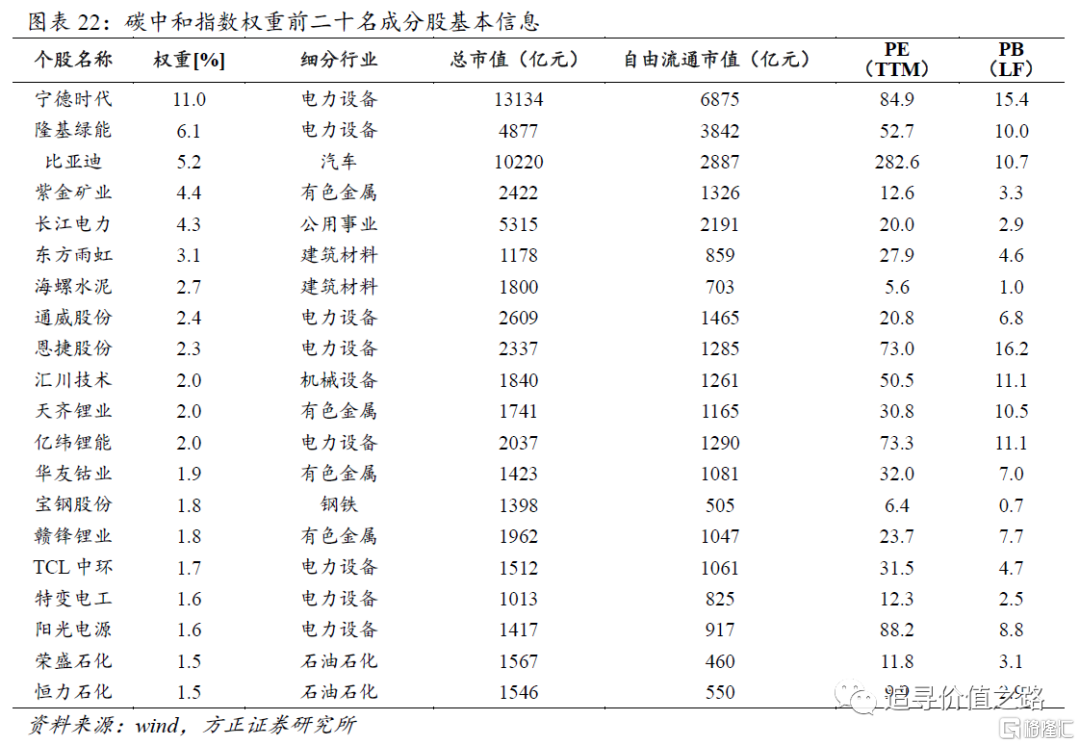

碳中和指數成分股市值權重分佈聚焦碳中和主題行業龍頭,前二十大重倉股合計權重為61%。截至2022年6月24日,碳中和指數總市值1000億元以上的成分股共34只,權重佔74.6%。其中寧德時代和比亞迪兩家公司市值已超萬億元水平,分別是新能源電池以及新能源整車的行業標杆。總市值500億元至1000億元之間的成分股共17只,權重共計10.4%。總市值不足500億元的成分股共計49只,權重共計15%。碳中和指數成分股在數量分佈上,中小市值公司佔比接近50%,但權重上主要聚焦碳中和領域龍頭企業。

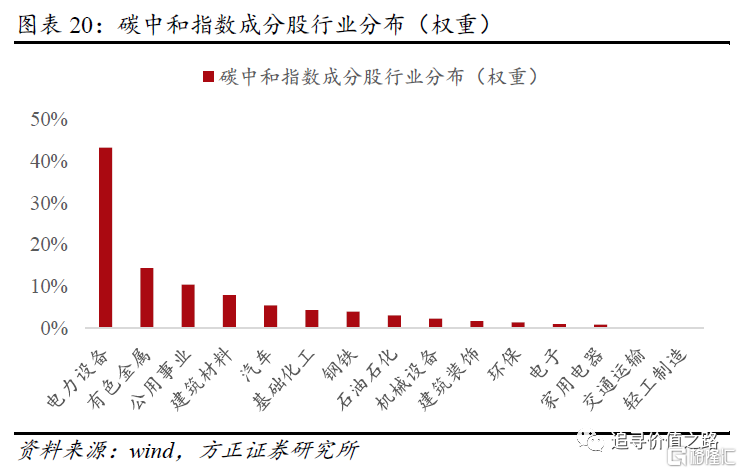

從行業的權重分佈上看,碳中和指數成分股主要以清潔能源、儲能等深度低碳領域中市值較大的,以及火電、鋼鐵等高碳減排領域中碳減排潛力較大的上市公司為主,涵蓋碳中和領域全產業鏈,分佈均衡且代表性強。具體來看,碳中和指數成分股主要分佈於電力設備、有色金屬、公用事業、建築材料、汽車等行業。截至2022年6月24日,電力設備行業權重佔比為43.3%,有色金屬、公用事業、建築材料以及汽車行業次之,佔比分別為14.4%、10.5%、8.0%以及5.4%。

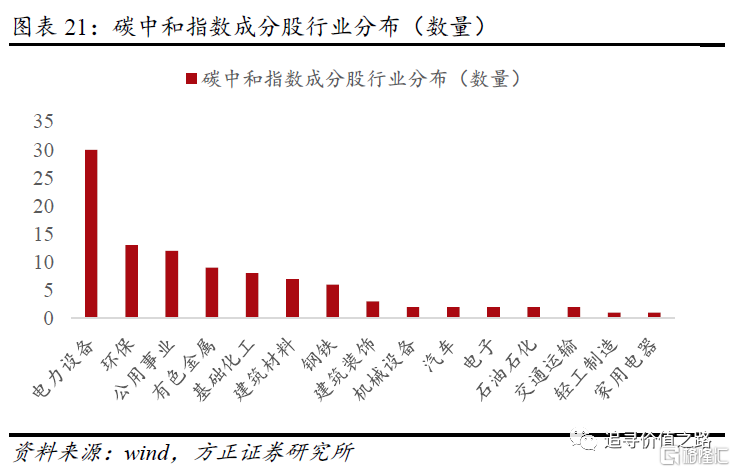

從行業的數量分佈上看,碳中和指數成分股主要分佈於電力設備、環保、公用事業、有色金屬以及基礎化工等行業。具體來看,截至2022年6月24日,電力設備行業涵蓋公司30家,處於領先位置,環保、公用事業、有色金屬三個行業成分股數量分別為13只、12只和9只,基礎化工和建築材料分別是8只和7只。

從個股情況來看,碳中和指數主要聚焦電力設備、汽車、建築材料、石油石化、機械設備等行業。碳中和指數前二十大成分股主要為寧德時代、隆基綠能、比亞迪、紫金礦業、長江電力、東方雨虹、海螺水泥等電力設備、新能源汽車、建築材料等行業中對碳中和影響較大的龍頭公司。這些成分股在行業中具有較大的規模體量。

其中寧德時代、比亞迪公司總市值超過萬億水平,二者分別深耕於新能源汽車的電池及整車領域,從這個角度觀看,碳中和指數實現了從電池到整車、從上游到下游的產業鏈全覆蓋,一定程度上代表了我國新能源車全產業鏈自主創新的新時代。

2.4 碳中和指數估值:估值水平適中

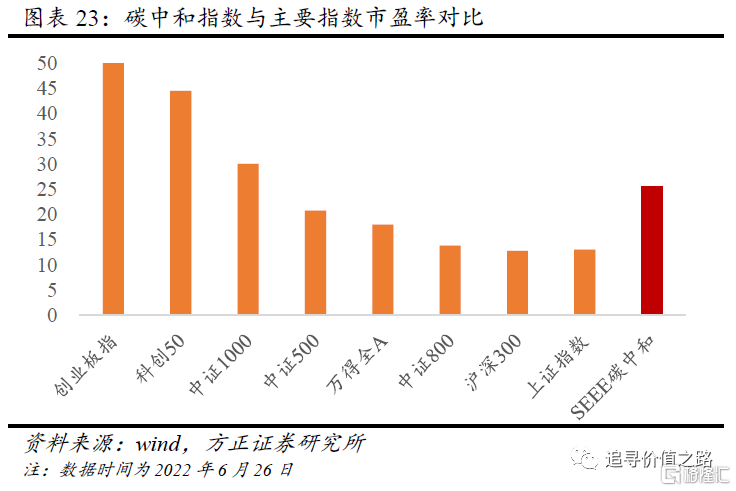

碳中和指數估值處於歷史中樞水平,估值水平適中。從橫向來看,截至2022年6月26日,碳中和指數市盈率為25.6倍,低於創業板指(56.1倍)、科創50(44.6倍)、中證1000(30.1倍),高於中證500(20.8倍)、萬得全A(18.0倍)、滬深300(12.8倍)、上證指數(13.1倍)。

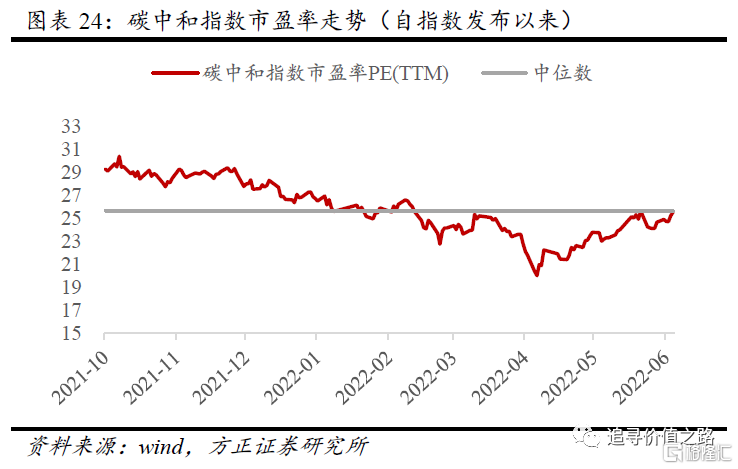

從縱向來看,從2021年10月21日碳中和指數發佈至今,指數的市盈率整體呈下滑趨勢,在2022年4月觸及低位,隨後上升到歷史中樞水平。2022年6月26日為碳中和指數市盈率為25.57倍,接近於指數發佈以來市盈率中位數25.68倍水平,處於歷史45.8%分位數。隨着“碳中和”以及世界能源結構變革的時代步伐,碳中和指數有較強的發展動力。

More Content