瑞信:上調中國財險(02328.HK)目標價至8.6港元 評級中性瑞信發表報告,將中國財險(02328.HK)2022至2023財年每股盈利預測上調約1%,目標價相應由8.3港元上調至8.6港元,維持中性評級,反映估值合理。瑞信指,財險上半年原保險保費收入按年升9.9%,意味次季升幅爲7.1%,增長放緩主要是由於疫情影響新車銷售,令相關保費收入按季減少,而農業保費收入亦放緩。該行料2022財年總保費按年增長9.5%,即下半年增幅爲9%。瑞信預計財險上半年除稅後純利(NPAT)增長15%至190億元人民幣,意味着第二季反彈超過30%,受惠於承保利潤增長和A股好轉;料2022財年除稅後純利增長爲19%。

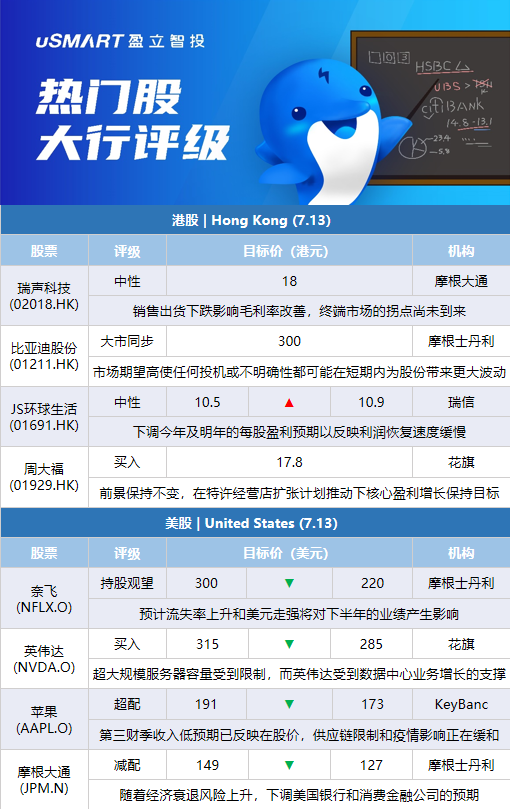

摩根士丹利:市場對比亞迪股份(01211.HK)期望很高 任何不明朗性或帶來更大短期波動摩根士丹利發表報告指,由於港交所中央結算及交收系統(CCASS)顯示股份出現轉讓,市場憂慮比亞迪股份(01211.HK)主要股東可能減持,其H股及A股昨日(12日)分別下跌11%及6%。不過,該行對比亞迪的調查顯示,其主要股東結構目前沒有重大變化。該行表示,比亞迪的基本面仍然強勁,但除了優於集團全年汽車銷售指引的表現外,市場亦希望集團有顯著的毛利率提升和電動車電池項目有突破。該行認爲,由於市場對比亞迪的期望很高,市場情緒顯得脆弱,因此任何投機或不明確性都可能在短期內爲股份帶來更大波動。摩根士丹利維持對比亞迪H股與大市同步評級,目標價爲300港元。

麥格理:微降京東(09618.HK)目標價至365港元 評級跑贏大市麥格理髮表報告指,相信在努力改善成本和縮減新的虧損項目下,京東(09618.HK)第二季盈利將達到市場預期,並預計第二季總收入將按年增長3%。報告指,4至6月期間整個物流行業持續復甦,將支持對京東收入和盈利展望,以及對其線下線上市場份額增長預期。不過,麥格理對京東2022至2023年經調整淨利潤預測下調2%及1%,以反映疫情不確定性。目標價相應下調1%至365港元,維持跑贏大市評級。

瑞信:上調JS環球生活(01691.HK)目標價至10.9港元 評級中性瑞信發表評級報告,據美國Nielson線下零售數據顯示,JS環球生活(01691.HK)旗下品牌Shark Ninja次季銷售額按年跌幅,較首季收窄15個百分點,主要由於在次季進一步下調平均售價,以增加市場份額。該行表示,由於省掉關稅可完全抵銷平均售價下調、及投入產品價格上升,料公司今年上半年銷售額按年0.2%,毛利率則持平;由於在通脹飆升下,廣告費用及員支出上升,一般銷管費用比率按年升0.8個百分點,故純利按年跌9%。該行表示,將公司今年及明年的每股盈利預期下調6%及7%,以反映利潤恢復速度緩慢,並將其目標價由10.5港元上調至10.9港元,維持其評級爲中性。

花旗:周大福(01929.HK)上季業績符預期 評級買入花旗發表報告指,周大福(01929.HK)首財季內地及港澳的同店銷售分別下跌19%和6%,符合該行預期,主要是由於疫情復甦和早前部分城市封城,但6月同店銷售已經好轉。花旗認爲,周大福的前景保持不變,在特許經營店擴張計劃推動下,核心盈利增長將保持在10%至13%目標。因此,維持買入評級和目標價17.8港元。

摩根大通:削瑞聲科技(02018.HK)次季每股盈測47% 評級維持中性摩根大通發表報告指,Android智能手機於今年第二季的銷售出貨按季下跌約15%,料將繼續拖累瑞聲科技(02018.HK)的毛利率改善。因此,該行將集團次季每股盈利預測下調47%,較市場預期低56%。展望今年下半年,雖然Android智能手機的能見度仍低,但摩根大通估計iPhone 14的新產品週期仍會是主要催化劑。另外,即使瑞聲正與主要客戶改善產品供應和市場佔有率,併成爲整體解決方案提供商,但該行認爲終端市場的拐點尚未到來。維持對瑞聲科技中性評級及目標價18港元。

摩根士丹利:將拼多多(PDD.O)評級下調至持股觀望,目標價爲70美元摩根士丹利分析師Eddy Wang將拼多多的評級從超配下調至持股觀望,目標價爲70美元。該分析師認爲,拼多多的長期增長前景較好,自3月以來,其股價表現優於其他電子商務同行,且市場對其第二季度和下半年的業績預期很高,他建議投資者等待一個更好的買入點。拼多多目前的估值“看起來是合理的”,該分析師補充說。

摩根士丹利:將奈飛(NFLX.O)目標價下調至220美元,維持持股觀望評級摩根士丹利分析師Benjamin Swinburne將對奈飛的目標價從300美元下調至220美元,並在該公司發佈季度報告前維持對該股的持股觀望評級。他認爲,不斷增加的宏觀不利因素促使消費者縮減在流媒體方面支出,因此對奈飛淨增量和利潤率的共識預期可能存在風險。該分析師補充說,預計流失率上升和美元走強將對奈飛下半年的業績產生影響。

摩根士丹利:將摩根大通(JPM.N)目標價下調至127美元,維持減配評級摩根士丹利分析師Betsy Graseck將對摩根大通的目標價從149美元下調至127美元,並維持對該股的減配評級。Graseck和其團隊下調了該行覆蓋範圍內的美國銀行和消費金融公司的預期,因爲隨着經濟衰退風險上升,需要“把一些消費籌碼從桌子上拿開”。該分析師將2023年的每股收益預期平均降低7%,將目標倍數平均降低8%,導致目標價下調幅度的中位數達15%。

海納國際:將達美航空(DAL.N)目標價下調至35美元,維持積極評級海納國際分析師Christopher Stathoulopoulos將對達美航空的目標價從47美元下調至35美元,並維持對該股的積極評級。該分析師表示,進入第二季度,預計美國航空公司的評論將是積極的,但認爲還需要一個“清算事件”來提振股票;具體來說,就是下調2022財年和2023財年的運力指引,進而向上修正單位成本展望。他認爲航空公司可能在秋季發佈這些更新。

美國宏橋信託投資集團:將Roblox(RBLX.N)目標價下調至57美元,維持買入評級美國宏橋信託投資集團分析師Clark Lampen將對Roblox的目標價從61美元下調至57美元,但維持對該股的買入評級。考慮到5月份的指標和跟蹤數據顯示用戶增長放緩,Lampen下調了對該股的預期,以反映“溫和的”日活數量(DAU)展望。他仍然認爲隨着Roblox繼續尋求新的貨幣化機會,他的預期有可能上升到共識預期水平。該分析師表示,隨着時間的推移,廣告和體驗中的設置將增加15億美元的預訂量。

花旗:將英偉達(NVDA.O)目標價下調至285美元,維持買入評級花旗分析師Atif Malik將對英偉達的目標價從315美元下調至285美元,並維持對該股的買入評級。該分析師下調了對10月當季遊戲業務的預期,原因是低於季節性的PC需求和高漲的零售庫存,反映市場供需平衡明顯改善。Malik現在的模型顯示,遊戲業務銷售額將從高位下滑30%,而2018-2019年的修正率爲47%。分析師還指出,數據中心行業研究顯示,超大規模的服務器容量仍受到限制,而英偉達受到數據中心業務增長的支撐。他認爲,遊戲業務疲軟的大部分影響已被計入股價。

KeyBanc:將蘋果(AAPL.O)目標價下調至173美元,維持超配評級KeyBanc分析師Brandon Nispel將對蘋果的目標價從191美元下調至173美元,並維持對該股的超配評級。Nispel在一份研究報告中告訴投資者,關鍵數據顯示,蘋果第三財季的硬件收入將低於預期共識。該分析師認爲,第三財季將遇到一些困難,他相信這在很大程度上已反映在股價上,並表示供應鏈限制和疫情的影響正在緩和。

More Content