本周的最后一天,消费电子概念登上了高峰。

截止发稿,国光电器、惠威科技、春兴精工涨停,海能实业、安克创新涨超10%,振邦智能、和晶科技涨超8%,蓝思科技大涨超7%。另外,苹果概念立讯精密一度涨超8%。

回顾来看,受到消费电子终端出货量下修、疫情、俄乌战争等因素的影响,今年以来消费电子板块走出了深"V“走势。4月中下旬达到低点,随后开始有所回升,截至4月26日到今日,整个板块累计涨幅达24.83%。

行业回温?

在经历了一轮寒冬之后,行业是否已经触底回升了呢?从板块的细分领域来看:

无论是从出货量还是市场规模来看,智能手机为当前最大的细分市场。IDC最新数据显示,经历了2021年的良性增长之后,22Q1全球智能手机和电脑出货量出现明显下滑,出货量增速分别为-8.9%和-5.1%,预计未来将面临个位数的增长。但可穿戴市场仍保持两位数的较快增长。

除了智能手机之外,VR、汽车电子也逐步成为新的增长动力。据Wellsenn XR 的数据,2021 年VR 头显销量达到1029 万台,预计2022 年达到1600 万台,行业将会进入正向反馈阶段。今年Facebook和歌尔股份VR 业务的高增长也验证了行业的高景气。同时,行业生态快速完善,Open XR 的正式发布使得内容开发者更容易获利,优质、高收入VR 内容快速增加。湘财证券预测VR 头显市场规模2021-2024 年复合增长率将达到69%。

汽车电子方面,中国新能源车产业的崛起给了国产汽车电子厂商进入供应链的机会,且特斯拉供应链也对国产厂商开放。目前,多家国产连接器厂商已经进入特斯拉、比亚迪、蔚来等主流新能源车企供应链,湘财证券测算中国新能源车高压连接器市场规模2021-2025 复合增长率将达到20.81%,高速连接器市场规模2020-2025 年复合增速将达到77.2%。

另外一个值得关注的是,就在前几日,工信部等五部门发布《数字化助力消费品工业“三品”行动方案》提出 ,到2025年,消费品工业领域数字技术融合应用能力明显增强,培育形成一批新品、名品、精品,品种引领力、品质竞争力和品牌影响力不断提升。在纺织服装、家用电器、食品医药、消费电子等行业培育200家智能制造示范工厂,打造200家百亿规模知名品牌,产品服务质量和客户满意度持续提升。

随着政策利好也在不断加码,消费电子是否要迎来机会了呢?

机构看好这些细分赛道

对于电子消费的后市走向,机构表示当前时点估值低位,行业仍有结构性投资机会。

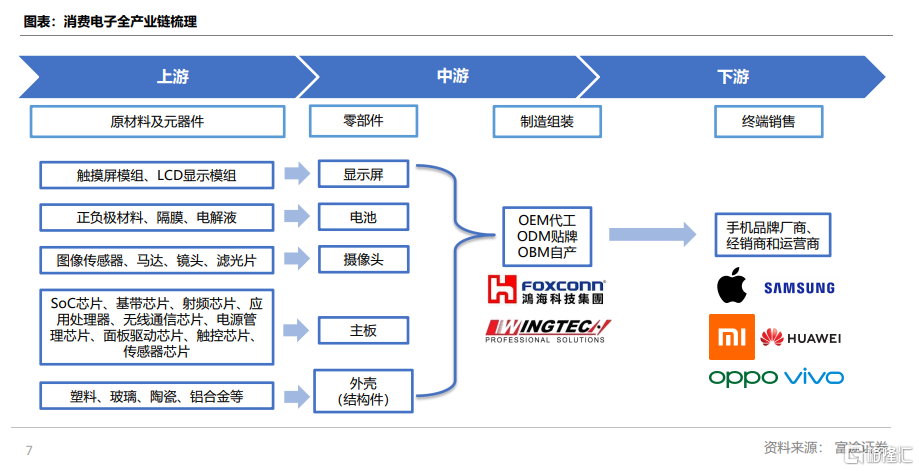

梳理来看,消费电子产业链上中下游主要包括,上游零部件研发生产、中游负责组装和制造、以及下游终端销售。

• 上游核心零部件主要包括显示屏、电池、摄像头、主板(芯片)和结构件,由原材料和各类元器件构成。

• 中游制造和组装环节主要包括OEM、ODM、OBM3大类的生产方式。

• 终端销售主要包括手机品牌厂商、经销商和运营商,负责将产品交付到消费者手中。

国信证券表示,在传统3C 备货旺季叠加疫情后追单需求的影响下,3Q22 消费电子产业链将迎来基本面拐点。继续推荐宏观经济疲软下用户群体消费力下行风险较小、同时受益于华为高端机用户转换周期的苹果产业链,以及新机催化频繁,处于“量变引发质变”阶段的VR/AR、折叠屏、荣耀产业链。

华鑫证券指出,需求端电动车渗透率提升和光伏风电等绿色电力快速发展带来大量电力电子芯片需求,将贯穿整个碳中和的周期,功率半导体需求将长期保持稳步增长。汽车智能化也带来车规级半导体需求爆发,智能车半导体单车价值量是传统燃油车数倍。长期来看AR/VR的生态正在逐步建立,元宇宙会带动AR/VR成为未来消费电子的主流赛道,2022年VR设备出货量会进一步大幅上升,电子行业仍有结构性投资机会,维持电子行业“增持”评级。

国盛证券指出,市场进入7月,风格或有切换,此前领涨的汽车板块率先回落,机构或活跃资金或倾向于业绩增长的公司;随着光伏、风电等板块的大幅上涨,市场或出现新的热点方向,中报业绩披露后,很多上市公司可能会出现分化,一批公司盈利增速将在年中出现底部效应,后续随着资产负债表的修复,利润增速边际效应好转,股价也将得到修复,关注半导体、军工、消费电子、及大消费类补涨机会。

中信证券表示,消费电子需求底部明确,估值低位,建议布局。智能手机终端:5月国内出货跌幅收窄,预计后续需求底部复苏,当前时点估值低位,建议布局;AIoT终端:VR正处于高确定性放量阶段,AR发展初期正快速起量中,智能手表后续有望受益于健康功能持续完善持续成长;产业链中上游:重点跟踪了光学产业链月度出货及业绩数据,2022年5月光学厂商出货整体承压,苹果端表现相对较好。中长期逻辑下建议投资人关注射频、代工、显示等板块相关厂商。

更新中。。。

More Content