本文來自格隆匯專欄:興證宏觀王涵

尊敬的各位投資者,接下來我將分享一下我們對於2022年下半年以及更長期的宏觀經濟及金融市場的展望。我們中期策略的標題叫做《東邊日出西邊雨》,未來的一段時期,中國所在的東方宏觀經濟和金融市場相對比較樂觀,而歐美所在的西方相對會面臨更多的挑戰。今天主要想和大家分享四方面的內容:

1)海外的宏觀經濟形勢分析;

2)國內下半年經濟形勢的研判;

3)金融市場主要矛盾分析展望;

4)對市場潛在風險因素的討論。

海外宏觀經濟與政策環境

過去十年發達國家MMT政策循環為當前經濟埋下隱患

今年以來全球金融市場出現了比較大的動盪,背後跟發達國家近期貨幣政策調整有比較大的關係。在過去的十年中,全球金融市場的主線就是發達國家開始把現代貨幣理論MMT事實上作為了央行的常態化工具。無論是資產價格,還是股票、債券市值的大幅抬升,背後都是中央銀行資產負債表不斷的擴張。

但是最近一段時間,市場開始對經濟基本面以及貨幣政策有一些擔憂。背後的重要原因,就是2020年之後西方國家通過貨幣和財政的大規模擴張,為當前的經濟埋下了隱患。

美國內生動力下行疊加高通脹壓力

2021年美國財政刺激佔GDP的比重約為10%,而2022年財政刺激的規模佔GDP的比重只有3%,這種巨大的落差使得2022年經濟本身就面臨着財政懸崖所帶來的經濟下行壓力。

而從近期數據來看,我們觀察到美國居民的信用卡消費額度持續超季節性,顯示過去兩年政府財政刺激帶來的居民超額儲蓄“餘糧”可能已經逐漸耗盡。所以美國內生經濟動能就面臨着從今年中期開始的下行壓力。

但與往年不同的是,今年還面臨着巨大的通脹壓力。高通脹一方面來自於美國勞動力市場的工資大幅上漲,另一方面來自於俄烏戰爭下的全球供應短缺。根據我們的測算,在今年年底之前美國核心PCE要降到3%以下還是有一定難度的。在此背景下,類似於過去幾年的寬鬆的貨幣政策環境不再具備,因為通脹制約了中央銀行貨幣寬鬆空間。

高企的通脹,開始對企業和居民的需求造成衝擊

高通脹除了對貨幣政策造成約束之外,還制約了整體經濟的發展。從最近的情況來看,一季度美國大量零售消費行業公司財報不及預期,勞動力價格的攀升以及物流相關成本的抬升,都是影響企業盈利的重要因素。

除企業外,居民端的需求也會因為高通脹而受到制約。近期美國居民通脹預期快速上行。通脹預期的抬升,一方面會導致必需消費品對可選消費品的需求產生擠壓;另一方面也會使得居民對未來的預期不穩定,這些都會制約美國經濟的增長。

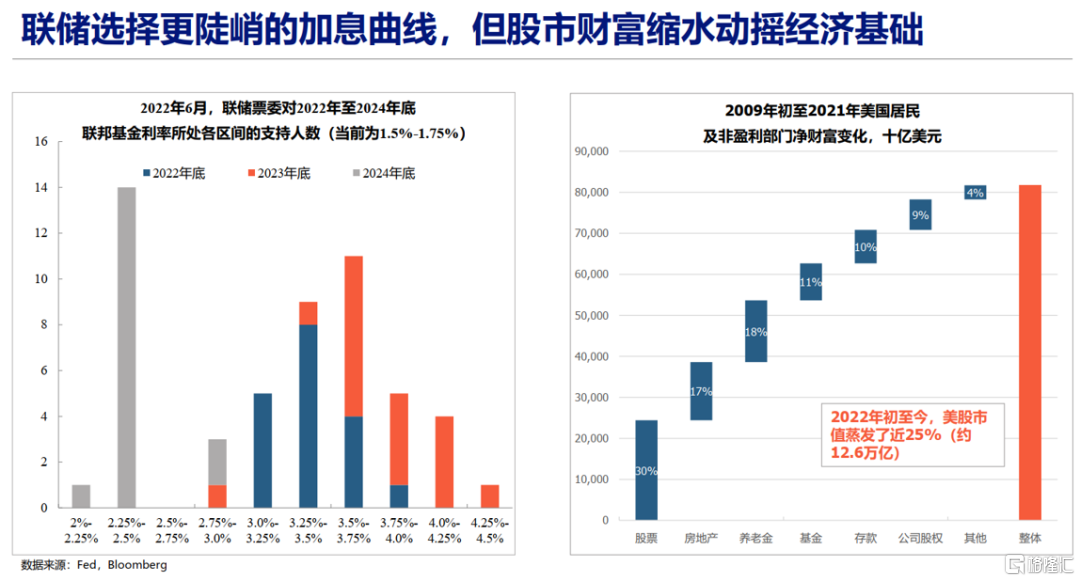

聯儲激進加息,股市財富縮水或對居民消費形成負反饋

高通脹背景下,美聯儲選擇了比較陡峭的加息曲線。6月FOMC會議聯儲加息75bp,是1994年以來最高的單次加息幅度,而市場預期今年下半年加息節奏仍然會比較急。為何選擇如此陡峭的加息曲線,我們認為聯儲可能出於以下兩個考量:一方面聯儲希望能夠儘快控制住通脹,而另一方面聯儲希望縮短加息週期,因為貨幣政策的負面情緒會對金融市場產生巨大的擾動——今年年初以來美股市值已經蒸發了12-13萬億美元,差不多相當於美國半年的GDP水平。加息過程越早結束,對市場的衝擊可能越小--也許聯儲有這樣的考量。

但利率絕對水平的上抬也會美國經濟造成制約

過去低利率環境下,上市公司低成本加槓桿融資用於股票回購,推升了股價;此外,在過去十幾年中,美國大量的科技公司受益於低成本的融資環境,有充足的資金可以“燒”。但是隨着利率的抬升,上述環境將不復存在。我們觀察到以羅素2000為代表的美國中小企業股指,無論是指數本身還是流動比率來看,都出現了大幅的惡化,顯示當前貨幣寬鬆環境的退出以及利率的快速上行,可能會對美國企業的基本面、盈利以及股價產生嚴重的負面影響。

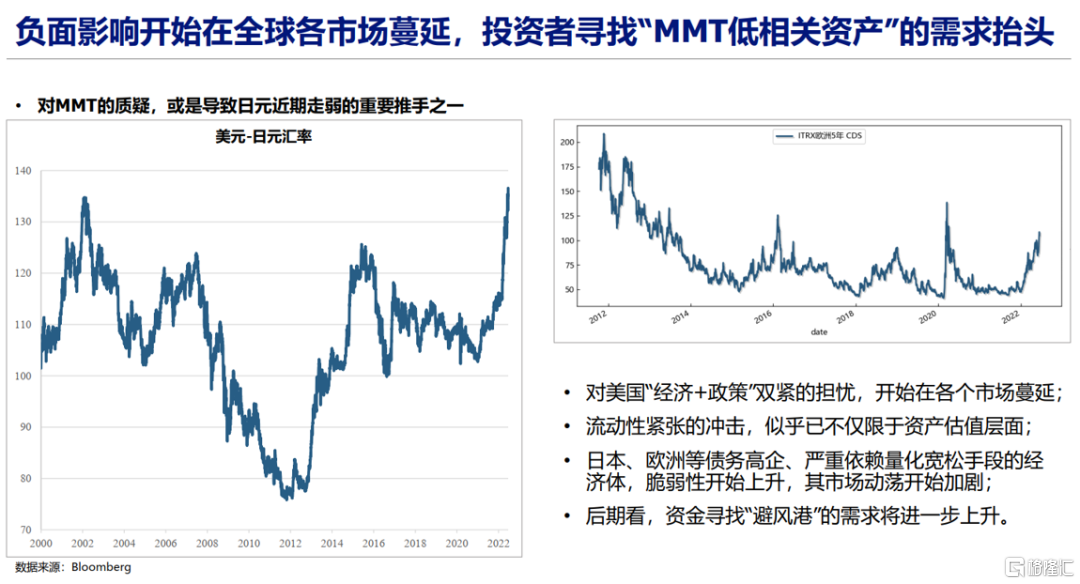

對MMT的擔憂已經出現了全球範圍的蔓延

今年年初以來日元出現大幅貶值,同時近期歐洲市場CDS也出現了跳升,都顯示對美國“經濟+政策”雙緊擔憂的情緒已經開始向全球金融市場蔓延。當前的通脹使得原本支撐整個現代貨幣理論的環境已經不復存在,原本依賴貨幣寬鬆而造成金融市場繁榮的經濟體,投資者開始擔憂貨幣緊縮對其的衝擊。在這樣的擔憂下,投資者會傾向於撤出這些原本直接受益於MMT的經濟體,比如日本和歐洲,因此我們觀察到近期這些經濟體的資產價格出現了快速的下跌。

整體而言,海外的通脹動搖了MMT的底層邏輯,這是海外近期金融市場動盪的核心原因,下半年海外經濟和金融市場的動盪可能還會延續。

國內下半年經濟環境

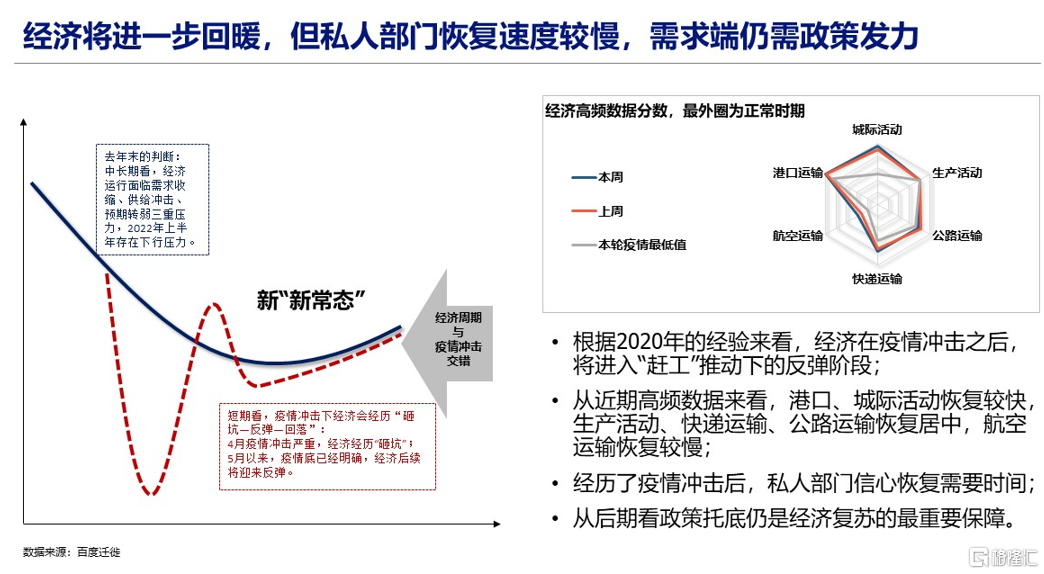

短期國內經濟:疫情砸坑之後的經濟反彈

回到國內經濟來看,參考2020年經驗來看,經濟增長在疫情衝擊之下通常會經過三個階段:第一個階段,經濟會經歷快速的砸坑;但在第二個階段,隨着企業的復產復工、居民正常生活的恢復,經濟會出現快速的反彈;之後,第三階段經濟會再從反彈的高點回落。今年疫情對中國經濟產生了巨大影響,但經濟砸坑反彈之後會有一個快速恢復。

從最近情況來看,5月中下旬以來,疫情對經濟的拖累正在逐漸減弱,經濟數據開始有所恢復。從恢復節奏來看,最早恢復的是港口運輸和居民活動相關的數據,企業生產相關的數據正在恢復的過程之中,而過去幾年受疫情影響較大的行業——比如航空,則恢復較緩慢。從恢復的持續性來看,我們認為,企業的生產動力在三季度會有更大的體現,對經濟產生支撐。

但需求端仍需政策發力,財政、貨幣雙寬格局持續

儘管疫情對經濟的短期影響減弱,但是從中長期來看,持續幾年的疫情使得居民和企業預防性儲蓄的心理增強、整體風險偏好下降。這意味着中長期經濟增長可能更需要依賴政府公共部門的支出。

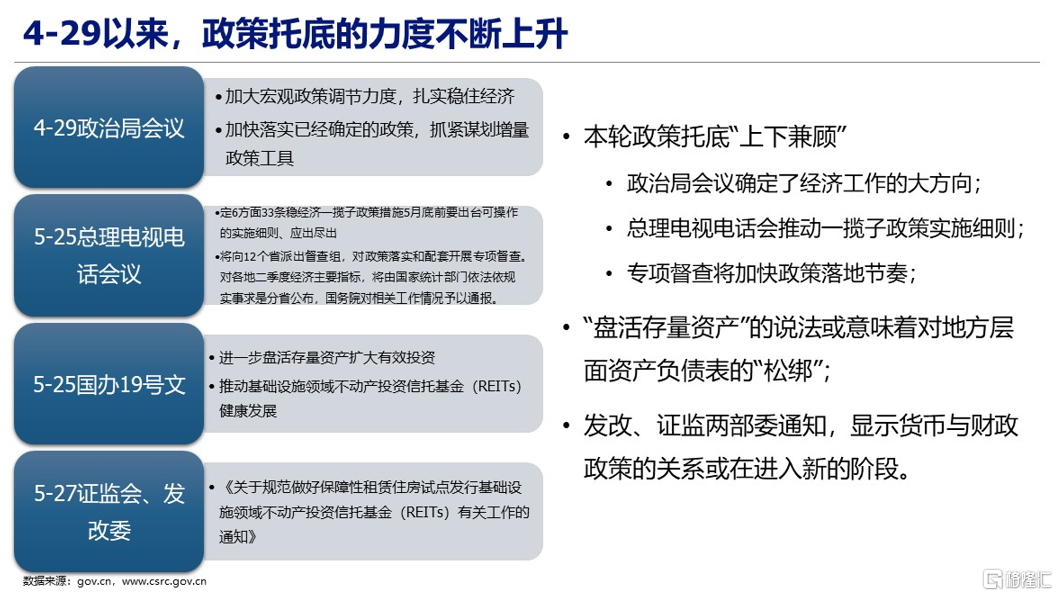

一方面,4月29日政治局會議之後,政府託底力度不斷加大。4月政治局會議提出要讓經濟儘快企穩、紮實穩住經濟。在中央定調後,總理的10萬人大會也提出要各個地方加大政策力度,託底政策要應出盡出,並給了接下來會督導的這樣的一個説法。從這個角度來講,短期內,政策無論是自上而下的政策基調,還是自下而上的政策落實,都有利於三季度經濟的企穩。另一方面,5月25日國辦19號文專門提出要盤活存量資產、擴大有效投資。兩天之後證監會和發改委分別出台了關於保障性租賃住房發行REITS的相關細則。此舉顯示政府已意識到當前整個信貸需求不足的背後是很多負債主體的負債率太高,所以通過金融市場盤活存量資產才能夠有效的擴大信貸和相關的融資需求。

與2020年相比,當前一個值得注意的問題,是經濟增長需要財政擴張支持,同時財政擴張又需要貨幣政策和金融環境的寬鬆,所以這兩者的疊加意味着貨幣和財政的整體寬鬆趨勢應該是比較確定的。因此,我們認為財政、貨幣政策之後會維持一個雙寬格局。

中長期經濟的的三條重要主線

中長期主線之一:新“新常態”下的宏觀主線——“安全保障”。在經歷了三季度經濟增長反彈之後,經濟會重新迴歸到我們年初報吿講的新“新常態”——經濟增長的中樞下移的同時,中長期的結構性特徵會越來越清晰。在4月召開的中財委第十一次會議上,中央提出基礎設施建設要跟國家安全相匹配。這意味着,無論是類似年初疫情的黑天鵝事件,還是全球地緣格局導致的俄烏戰爭,都使得政府越來越關心經濟增長的安全性。

因此基礎設施、公共服務的備災、容災能力擴建,以及對中西部經濟增長的發展規劃等,都意味着未來,政府在廣義的安全保障領域會出台越來越多的相關政策,除了上述提到的基礎設施建設外,可能也會涉及能源安全、涉及 “卡脖子”領域自主可控等問題。我們認為,從這些中長期角度能找到政策對於經濟託底的一些主線。

中長期主線之二:外部環境對中國出口的影響——供應鏈本地化趨勢較為明顯。在2018年美國發起貿易戰之後,全球的投資者和企業都越來越關注供應鏈的安全性問題,大量的經濟體都在2018年之後出現了供應鏈本地化的趨勢。中國作為全球最大的內需市場之一,在供應鏈本地化過程中,會有越來越多的國內企業會迎來經濟發展、行業發展的東風。同時,在逆全球化背景下,中國的政策也會越來越關注於內循環。從客觀來看,在經歷了幾十年的艱苦奮鬥之後,中國經濟也已具備進一步提升消費在經濟發展中作用的這樣一個條件。

事實上,自2015年以來,我們已經看到中國經濟內循環的比例在不斷擴大,並且在2018年之後這一趨勢更加明顯。我們相信在疫情和俄烏衝突之後,全球不確定性因素增多的大背景之下,這樣的趨勢還會繼續延續。

中長期主線之三:中國經貿結構或從“東重西輕”轉向“東西並重”。另一個值得重視的事情是中國的經貿結構可能將由此前的“東重西輕”轉向“東西並重”。在過去,中國嚴重依賴以海運為主的出口鏈條,這對於中國過去幾十年的經濟發展至關重要。但是,同時我們看到在近幾年中國“一帶一路”建設的過程中,無論是中烏吉鐵路的推進,還是中伊兩國全面合作計劃的簽署,以及去年年底中國-老撾鐵路全線的開通,都意味着此前我們一直提及的“西部大開發”在未來階段可能會加速。這一進程加速的背後,是中國的“一帶一路”--尤其是陸上建設和運輸--往前的邁進。所以,我們需要特別關注的是,未來陸路運輸和海洋運輸兩條線共同推進,可能意味着中國的經濟結構將從之前的“東重西輕”轉向“東西並重”。我們需要用不同的眼光去看未來中西部經濟的發展,這可能也是值得關注的一箇中長期的結構變化。

金融市場:全球資金尋找“MMT”低相關資產

中國或成為“避風港”

在最近全球金融市場的動盪中,我們發現北上資金在5月中下旬之後呈現加速進入A股的態勢。並且,從近期北上資金的結構來看,有一個有趣的現象,即此次外資呈現“啞鈴型”流入的態勢。具體而言,此前外資重倉的股票,近期外資開始加倉了;而此前外資並不怎麼關注的股票,也就是外資持倉佔比較低的公司,近期也有大量資金的流入;但是中間部分的公司,外資流入的情況並不明顯。我們認為這種現象,是非常符合我們前面所述的全球資金在尋找“MMT低相關性資產”的這樣一個特徵。

對於此前外資重倉、近期外資開始加倉的股票,我們可以理解為是此前對A股比較熟悉的外資玩家,在3-4月國內疫情反覆的時候撤出了,近期又再次把這些股票“撿回來”。但是此前外資並不關注的公司,近期也開始有較多外資的流入,這可能表示有新的外資玩家和資金的進入中國市場。這部分資金的流入,可能意味着此前部分全球資金流出“MMT高相關”市場,開始向“MMT低相關”市場轉移。自新冠疫情以來,中國的貨幣政策相對於海外一直較為穩健,因此在當前海外市場受到MMT的負反饋衝擊時,中國市場可能是海外資金的“避風港”。

當前市場的兩個不確定性:

A股估值窪地效應減弱

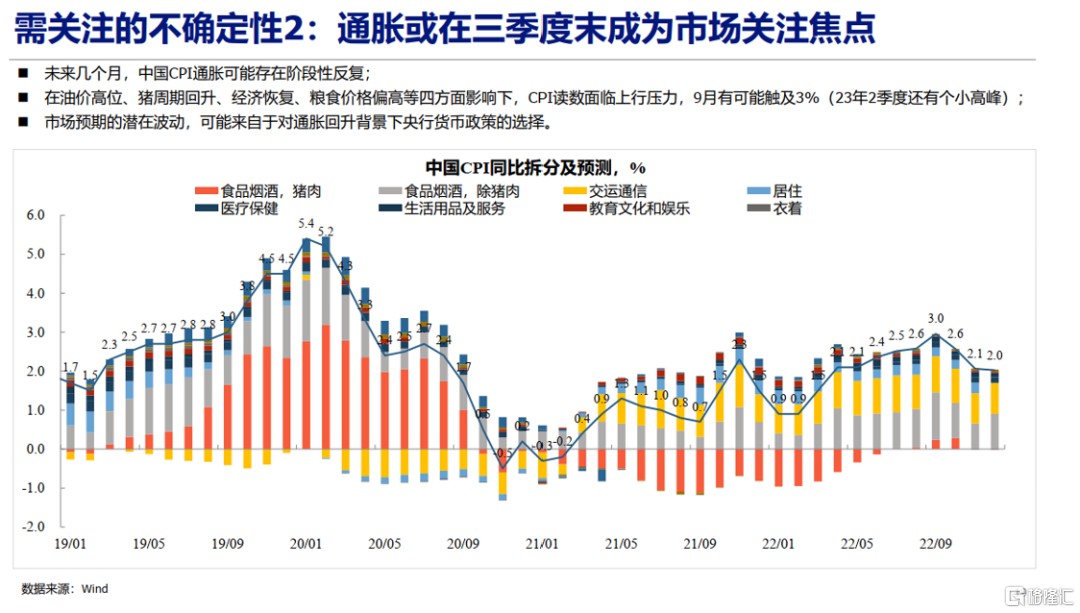

三季度通脹或成為焦點

如上所述,在未來一階段,全球資金進一步向中國流入或是大勢所趨。但是我們也要看到未來A股可能面臨兩大不確定性。

第一個不確定性來自於A股估值窪地效應減弱。如果從4月底的市場數據來看,我們會發現當時A股的估值無論是縱向對比還是橫向對比皆處於較低水平。但是,在經歷了一個多月的反彈之後,A股估值從橫向比較而言,在全球已處於一個不低的水平。所以,經歷了5月反彈之後,A股市場的Beta效應可能會階段性的減弱,而基於中長期邏輯的Alpha特徵可能會更加明顯,這是我們需要關注的第一個不確定性。

第二個不確定性來自於三季度國內通脹的擾動。近期海外市場的動盪,很大程度源自於歐美通脹超預期,引發投資者擔憂貨幣政策放鬆的空間。從國內角度而言,基數效應或使得今年9月和明年的4月是一個通脹的高點。那麼,市場是否會在今年三季度國內通脹上升的時候擔憂其對經濟增長和貨幣政策產生約束呢?我們的判斷,這種約束實際出現的可能性不大。4月22日,人民銀行行長易綱在出席博鰲亞洲論壇時,曾強調“只要確保糧食生產和能源供應,物價將穩定在合理區間”。從這個角度而言,如果供給是穩定的,即使三季度通脹抬頭,也不會對貨幣政策構成實質性的影響。但是,不排除三季度通脹的抬頭可能會對市場的情緒造成一定的擾動,尤其當估值已經抬高,同時央行暫未釋放明確寬鬆信號的窗口,則不能排除市場出現階段性情緒擾動的可能性。

對全球市場的整體看法:

東邊日出西邊雨

總結而言,我們對整體宏觀經濟的看法是“東邊日出西邊雨”。海外的通脹動搖了MMT的底層邏輯,這是海外近期金融市場動盪的核心原因。美聯儲的貨幣政策短期必然會受制於通脹的高企,因此階段性美債利率還將維持在一個比較高的位置。即使後期加息的速度有所放緩,但是絕對利率水平的高企也會對經濟和金融市場產生持續的衝擊。

相比於國外的“風雨飄搖”,國內在未來一個階段將是“經濟回暖+政策呵護”的組合。雖然在經歷了疫後“趕工”的效應之後,不排除四季度經濟增速會有一定的回落,這也就是我們之前所説的經濟可能會重新迴歸增長中樞的下移+中長期結構特徵凸顯的“新”新常態階段。同時,在全球金融市場尋找“MMT低相關性”資產的需求推動下,資金進一步流入A股是大勢所趨。

當然,當前我們仍然需要關注交易層面上的不確定性。無論是當前國內金融市場在5月的搶跑,還是三季度通脹的擾動,包括海外地緣因素的不確定性,都可能會對A股市場後期產生一定的影響。但是整體而言,我們應該保持信心,A股大趨勢向上的方向並沒有改變。

More Content