本文来自格隆汇专栏:国泰君安证券研究,作者:翟堃

摘要

欧洲高度依赖俄罗斯能源,乌俄冲突下,亟需替代品。1)欧洲能源结构脆弱,进口依存度高,2020年,欧洲一次能源消费中,石油、天然气、煤炭消费位居前三,分别占比33.80%、25.25%、12.18%,进口依存度分别为72.30%、59.61%、41.13%。2)俄罗斯一直以来是欧洲主要的能源进口国,2020年,进口自俄罗斯的石油、天然气、煤炭占欧洲该类能源进口总量的比例分别为31.38%、32.91%、50.26%,即来自俄罗斯的石油、天然气、煤炭占欧洲该类能源总消费量的22.69%、19.62%、20.67%。乌俄冲突后欧洲对俄能源制裁不断加码,加剧全球能源供应紧张局势。

煤炭或将成为欧洲天然气最佳替代品,全球煤炭迎来替代性需求提升。1)由于天然气相较于石油和煤炭,运储更加困难,因此若欧洲大幅缩减俄罗斯天然气进口,可增加的其他国家天然气进口非常有限。2)煤炭与天然气下游领域都主要是发电供热行业,煤电和气电可相互替代,且煤电成本优势显著。乌俄冲突后,欧洲多国表示将重启煤电以应对能源短缺,保障能源安全。3)替代效应叠加需求转移,全球煤炭需求提高,测算“替代+转移”的煤炭消费量约占全球煤炭消费量的2.53%,占除中国外消费量的5.54%。欧洲电价成本传统通畅,对高煤价接受度较高,欧盟将于8月的第二周起禁止进口俄罗斯煤炭,全球抢煤开启,国际煤价仍有提升空间。

海内外煤价倒挂持续,给予国内煤市强支撑。1)海外煤价大幅上涨,澳洲纽卡斯尔动力煤近日达到436.10美元/吨的历史新高,印尼煤炭销售基准价(HBA)6月达到323.91美元/吨新高。海内外煤价倒挂严重,价差从4月起不断扩大,按照印尼最新6月HBA价格测算,运输到广州港含税成本价为2262元/吨,比秦皇岛下水煤运输到广州港成本价1241元/吨高1021元/吨。2)煤价倒挂抑制进口需求,5月全国煤炭进口2054万吨,环比4月下降301万吨(-12.74%),预计后续进口将持续下降。此外,海内外煤价倒挂对沿海省份煤电影响更大,沿海省份是我国煤炭消费主要省份,然而沿海省份煤炭来源中进口占比较高,煤价倒挂下,沿海电厂转向北方港购煤以弥补进口煤缺口,煤市供需维持紧张。

投资建议:乌俄冲突后欧洲能源体系改变带来全球煤炭需求提升,对全球能源结构的影响深远且持续,支撑中国煤炭市场高景气和强盈利。推荐:1)高股息/绿电转型/成长煤化工。2)稳增长焦煤。3)优质弹性。

风险提示:全球经济下行带来的需求冲击。

1.欧洲高度依赖俄罗斯能源,乌俄冲突下国际煤价飙升

1.1. 欧洲能源进口依存度高,俄罗斯是欧洲的能源库

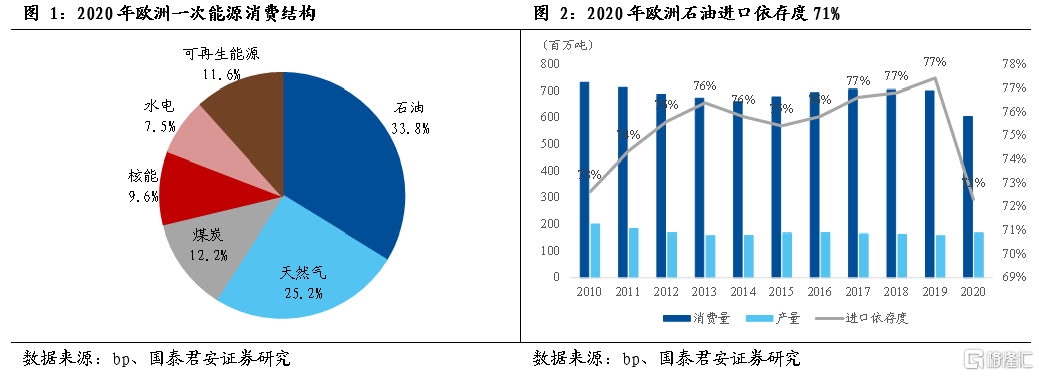

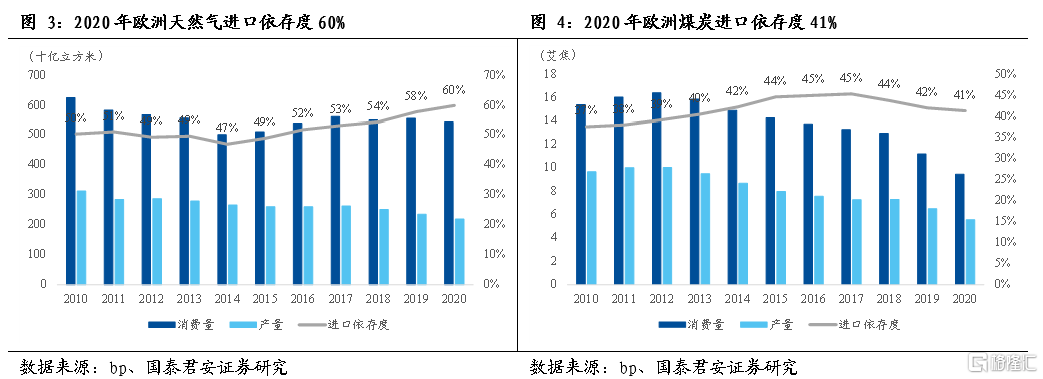

欧洲能源结构脆弱,进口依存度高。欧洲地区化石能源资源储量较低,2020年石油、天然气、煤炭资源储量分别为18亿吨、3.2万亿立方米、1372.4亿吨,占全球总储量比例为0.8%、1.7%、12.8%。石油和天然气储量极低,高度依赖进口,煤炭储量虽相对石油、天然气更高,但由于欧洲各国较早奉行低碳环保目标,煤炭产能退出较早,煤炭进口依存度同样较高。2020年,欧洲一次能源消费中,石油、天然气、煤炭消费位居前三,分别占比33.80%、25.25%、12.18%,进口依存度分别为72.30%、59.61%、41.13%。

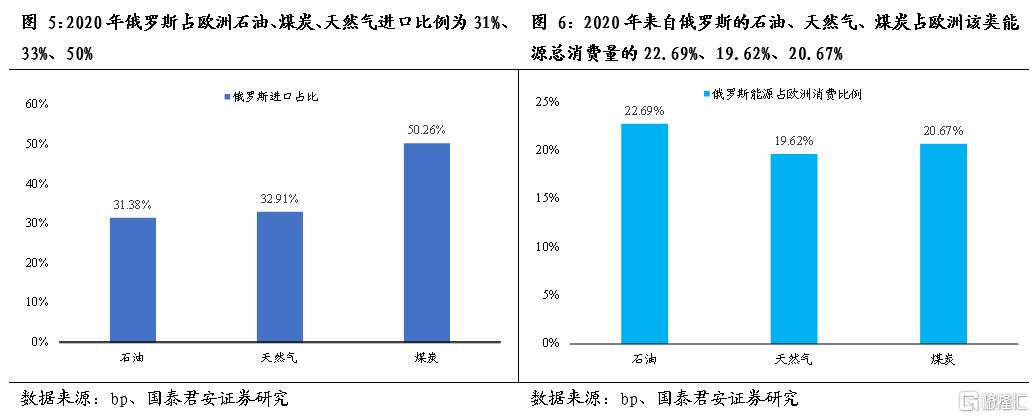

俄罗斯是欧洲的能源库,石油、天然气、煤炭均高度依赖俄罗斯进口。俄罗斯化石能源资源丰富,是能源生产和出口大国,同时出口欧洲具有明显运距优势,一直以来是欧洲主要的能源进口国。2020年,进口自俄罗斯的石油、天然气、煤炭占欧洲该类能源进口总量的比例分别为31.38%、32.91%、50.26%,即来自俄罗斯的石油、天然气、煤炭占欧洲该类能源总消费量的22.69%、19.62%、20.67%。

1.2. 乌俄冲突持续,能源制裁加码,煤价大幅上涨

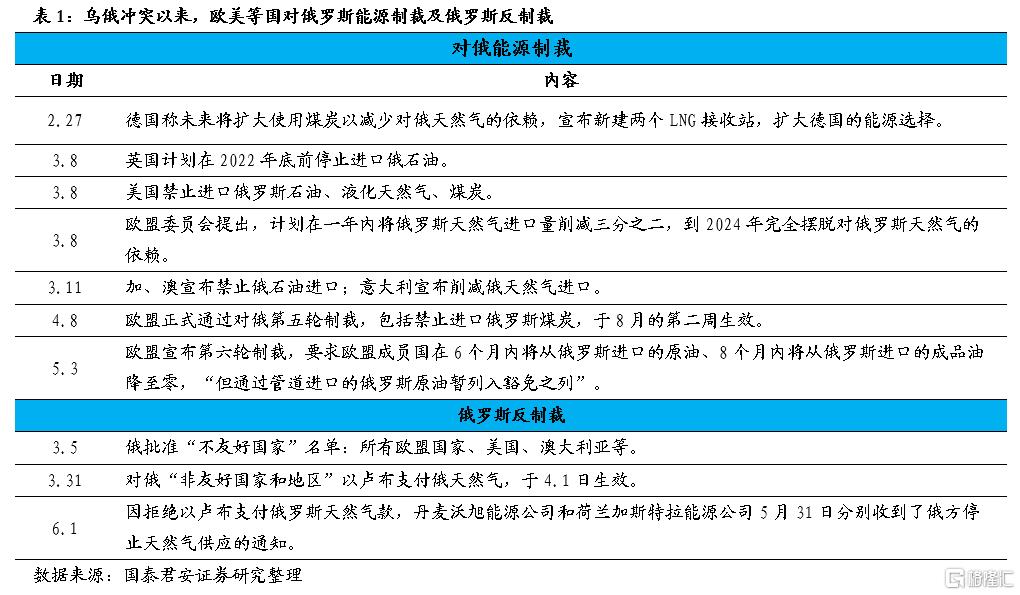

乌俄冲突持续,能源制裁加码,亟需替代品。自2月24日俄罗斯总理普京决定在顿巴斯地区进行特别军事行动起,乌俄冲突已持续3个多月。鉴于俄罗斯是能源出口大国,欧美各国对俄罗斯能源展开一系列制裁,能源大战一触即发:1)煤炭:欧盟正式通过对俄第五轮制裁,禁止进口俄罗斯煤炭,于8月的第二周生效。2)石油:欧盟宣布第六轮制裁,要求欧盟成员国在6个月内将从俄罗斯进口的原油、8个月内将从俄罗斯进口的成品油降至零,但通过管道进口的俄罗斯原油暂列入豁免之列。3)天然气:欧盟委员会提出,计划在一年内将俄罗斯天然气进口量削减三分之二,到2024年完全摆脱对俄罗斯天然气的依赖。

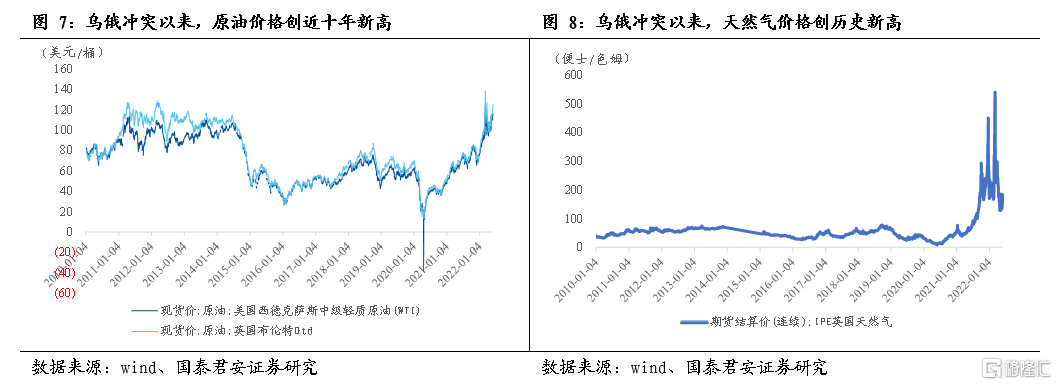

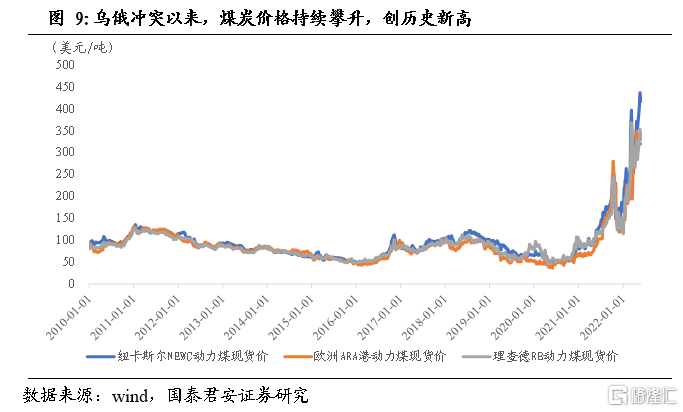

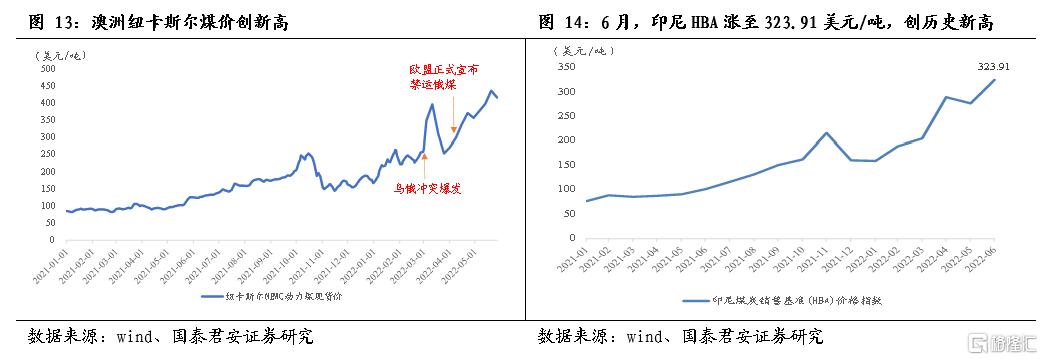

乌俄冲突以来,全球能源价格飙升。乌俄冲突持续,对俄能源制裁不断加码加剧全球能源供应紧张局势以及市场恐慌情绪,石油、天然气、煤炭价格均大幅上涨:1)英国布伦特原油价格破百,期间最高达到130.32美元/桶,创近十年新高;2)IPE英国天然气期货结算价波动剧烈,期间最高达到539.53便士/色姆,创历史新高;3)澳洲纽卡斯尔动力煤现货价持续攀升,近日达到436.10美元/吨的历史新高。

2.长远影响深刻,全球煤炭替代性需求提升

2.1. 煤电相较气电成本优势显著

若欧洲大幅缩减俄罗斯天然气进口,可增加的其他国家天然气进口非常有限。由于天然气相较于石油和煤炭,运储更加困难,受地域限制更大,尤其是管道天然气,因此如若欧洲大幅缩减俄罗斯天然气进口,可增加的其他国家天然气进口非常有限:一方面,俄罗斯占欧洲管道天然气进口比例较大(2020年37.51%),短期内想要从其他国家进口管道天然气增量有限,难以找到替代品;另一方面,全球液化天然气由长期合同主要锁定在亚洲,能改运至欧洲的数量相对有限,虽然美国承诺“今年将向欧盟额外提供至少150亿立方米液化天然气”,但相较于俄罗斯每年通过管道向欧洲输送超过1500亿立方米的天然气,以及140-180亿立方米的液化天然气而言,杯水车薪。

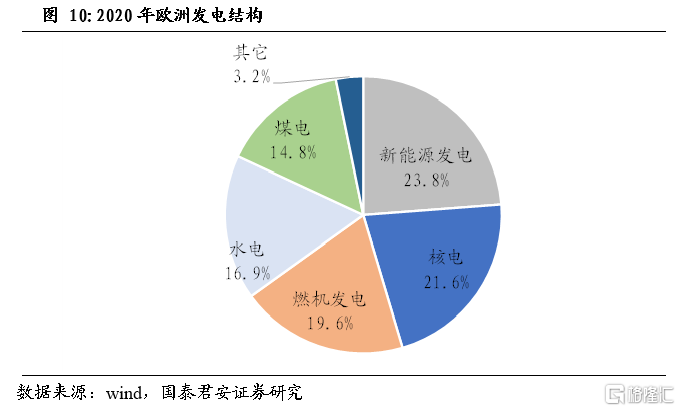

煤炭与天然气下游领域重合度高,煤电可代替气电。煤炭与天然气下游领域都主要是发电供热行业,煤电和气电可相互替代。2020年,欧洲发电结构为新能源发电、核电、燃机发电、水电、煤电的比重分别为23.8%、21.6%、19.6%、16.9%、14.8%,其中新能源发电及水电因受风光来水等自然条件影响通常不用来调峰,而核电基本处于满发状态,因此燃机发电和煤电为主要的调峰方式,可相互替代。

高气价下,燃煤发电成本优势显著。燃机和燃煤发电均为火电,其最大的不同点在于原料来源,除燃料成本外其它成本整体相近,其中燃机发电度电消耗约0.19标方天然气,燃煤发电度电消耗约300克标煤(Q7000),因此理论上在1标方天然气 = 1.58千克标煤的售价时,燃机燃煤发电成本端持平。而欧洲天然气3-4月均价已高达37.30美元/百万英热,即1.24美元/标方,理论上标煤(Q7000)为783美元/吨时,燃机和燃煤的燃料成本才能持平。而同期澳洲纽卡斯尔(Q6000)动力煤均价为320美元/吨,即使考虑海运费及热值换算,煤电成本优势仍极其显著。

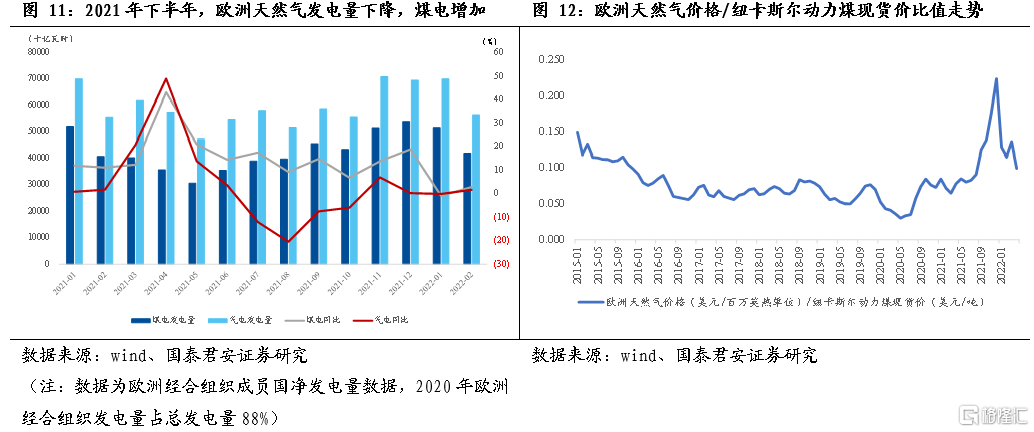

2021年下半年,欧洲煤电对气电的替代效应已显现。2021年下半年,天然气价格大幅上涨,欧洲天然气价格/纽卡斯尔动力煤现货价比值从2021年6月的0.08持续攀升至12月的0.222,达到历史峰值(此前多年均值约为0.073),天然气发电成本高昂,煤电成本优势显著,受此影响,2021年下半年欧洲(经合组织)燃煤发电量同比增长13.54%,天然气发电量同比下降6.30%,煤电对气电的替代效应已显现。2022年3月,受乌俄冲突影响,天然气/煤炭价格比值在2021年底冲高回落后再次提高至0.135,虽然4月受煤价上涨影响该比值有所回落,但仍高于以往均值。若后续欧盟对俄天然气进一步制裁,天然气价格将进一步上涨,煤电成本优势将更加显著。

2.2. 重启煤电是欧洲保障能源安全的最佳选择

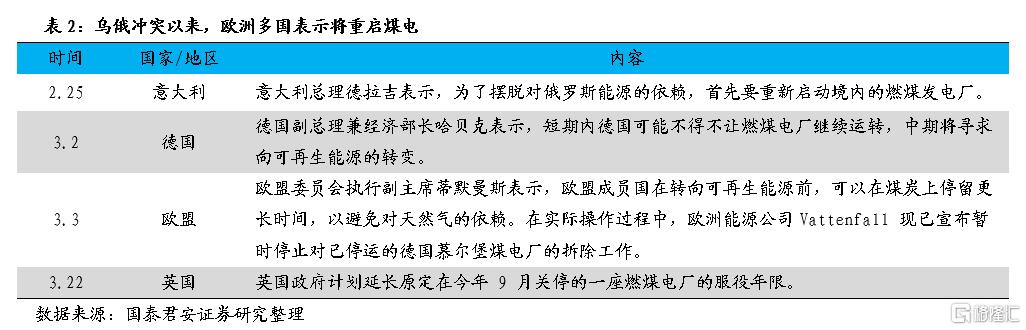

欧洲多国表示将重启煤电以应对能源短缺,保障能源安全。乌俄冲突持续,欧洲对自身能源安全的担忧加剧,欧洲多国政府正考虑重启煤电,以摆脱对俄罗斯天然气的依赖。由于短期内可再生能源增量有限,且风光发电具有不稳定、不可控性,因此重启煤电将是短期内应对能源短缺,保障能源安全的最佳选择。欧盟委员会执行副主席、“欧洲绿色协议”负责人蒂默曼斯(Frans Timmermans)表示,欧盟各国在转向可再生能源前,可以在煤炭上停留更长时间,以避免对天然气的依赖。当前,欧洲多国已经宣布重新启动已退役的燃煤电厂,或推迟此类电厂的退役计划,甚至建立煤炭战略储备,包括德国、意大利、英国等。

2.3. “抢煤”大战开启,冲击全球供需平衡表

替代效应叠加需求转移,澳洲、印尼等国煤炭需求大幅提高。正如前文所述,煤炭是当前欧洲天然气的最佳替代品,伴随着欧洲各国对俄天然气制裁的加码,削减俄天然气进口,必将增加煤炭消费以应对能源短缺,保障能源安全,全球煤炭需求提高。另一方面,欧洲同样对俄煤炭进行制裁,欧盟将于8月的第二周起禁止进口俄罗斯煤炭,此外,日本也宣布,将分阶段减少进口俄罗斯煤炭,最终实现停止进口。欧洲、日本等国煤炭需求将转移至澳洲、美国、南非、印尼等其他煤炭出口国,大幅提高这些国家煤炭需求。

根据测算,替代效应叠加需求转移的煤炭消费量将占到全球煤炭消费量的2.53%,除中国外消费量的5.54%。根据2020年数据测算,由上文可知,欧洲煤炭、天然气消费量均约20%来自俄罗斯,假设来自俄罗斯的天然气约50%被煤炭替代,则替代+转移的煤炭消费量约占全球煤炭消费量的2.53%,占除中国外消费量的5.54%,大幅提高全球煤炭需求

多国开启“抢煤”大战,国际煤价大幅上涨。禁运俄煤后,为了弥补煤炭需求的巨大缺口,欧洲各国开始从全球各地加快购买煤炭。南非大型煤炭生产商爱索矿业表示,该公司目前的煤炭产能,已经被欧洲多国提前预定。据布雷马尔的数据显示,3月,欧洲各国煤炭总进口量同比增长40.5%,其中,从美国进口80.9万吨,同比增长30.3%;从哥伦比亚进口动力煤130万吨,同比增长47.3%。受此影响,全球煤价大幅上涨,澳洲纽卡斯尔动力煤价在乌俄冲突爆发后快速上涨,冲高回落后在欧盟宣布禁运俄煤后再次上涨,创历史新高;印尼煤炭销售基准价(HBA)持续走高,6月达到323.91美元/吨的历史新高。

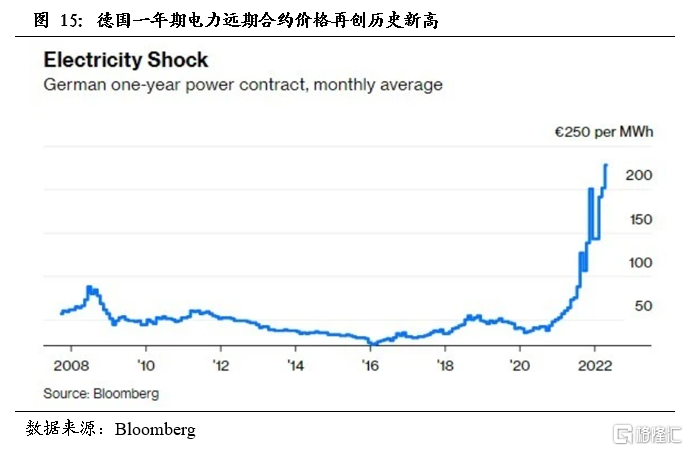

欧洲电价传导通畅,对高煤价接受度高。与我国电价受限不同,欧洲电价传统通畅,2021年下半年,由于天然气价格大涨,欧洲电价大幅上涨,年底短暂回落后,又因乌俄冲突再创新高。电价成本传导通畅,且当前煤价即使已经历大涨,煤电成本仍比气电有显著优势,因此欧洲对高煤价接受度较高。

3.海内外煤价倒挂持续,给予国内煤市强支撑

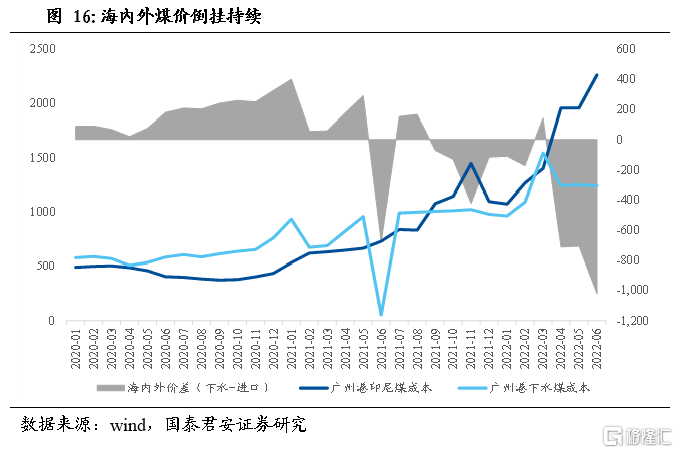

海内外煤价倒挂持续,价差不断扩大。乌俄冲突下,全球煤炭需求提升,海外煤价大幅上涨,而国内煤价由于受到政策调控,当前秦皇岛Q5500动力煤市场价维持在1200元/吨左右,海内外煤价倒挂严重,价差从4月起不断扩大。根据测算,按照印尼最新6月煤炭销售基准价(HBA)323.91美元/吨,运输到广州港含税成本价为2262元/吨,比秦皇岛下水煤运输到广州港成本价1241元/吨高1021元/吨。

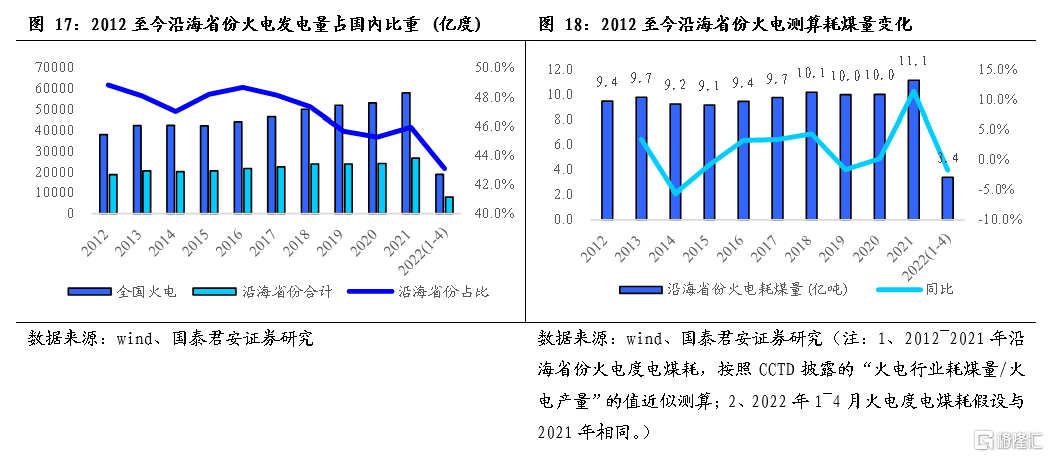

海内外煤价倒挂下,进口替代增加国内需求,沿海省份电厂影响更大。海内外煤价差不断扩大,抑制进口需求,根据海关总署最新披露数据,5月全国煤炭进口2054万吨,环比4月下降301万吨(-12.74%),预计后续进口将持续下降。沿海进口替代增加国内煤炭需求,尤其是对沿海省份电厂影响更大。沿海省份是我国煤炭消费主要省份,2021年,我国沿海10省火电发电量占全国火电发电量45.9%,沿海火电耗煤量11.1亿吨,同比增长11.3%。然而沿海省份煤炭来源中进口占比较高,海内外煤价倒挂下,沿海电厂成本压力较大,纷纷转向北方港购煤以弥补进口煤缺口,提高国内煤炭需求。

4.投资建议

乌俄冲突下,欧洲能源体系改变带来全球煤炭需求提高,对全球能源结构的影响深远且持续蔓延,支撑中国煤炭市场维持高景气和强盈利。

推荐:1)高股息/绿电转型/成长煤化工:靖远煤电/电投能源、中国旭阳集团等。2)稳增长焦煤:平煤股份、山西焦煤、淮北矿业、上海能源、盘江股份、首钢资源。3)优质弹性:兰花科创、山煤国际、兖矿能源、陕西煤业、华阳股份、中煤能源、潞安环能、昊华能源

5.风险提示

全球经济下行带来的需求冲击。为对抗通胀,2022年美联储正式开启货币紧缩周期,弱加息过快导致经济衰退,则将在需求端对全球能源带来负面影响,从而影响国内煤炭价格,传导链为:国际油价-国际煤价-中国进口-中国煤价。

More Content