本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強、張大爲、吳靖

報告核心觀點

美聯儲已於6月正式啓動縮表,站在縮表已正式啓動的時點,實際流動性開始收縮,從美聯儲資產負債表到實體部門資產負債表,都將面臨實質性變化,市場對此的關注聚焦在兩個問題之上,我們對此進行解答:第一,美聯儲啓動縮表後,直接降低美債需求,是否會推高美債收益率?第二,美聯儲啓動縮表後,美聯儲資產負債表規模的降低是否影響市場流動性,是否影響美股的資金流入?

縮表影響的兩個階段

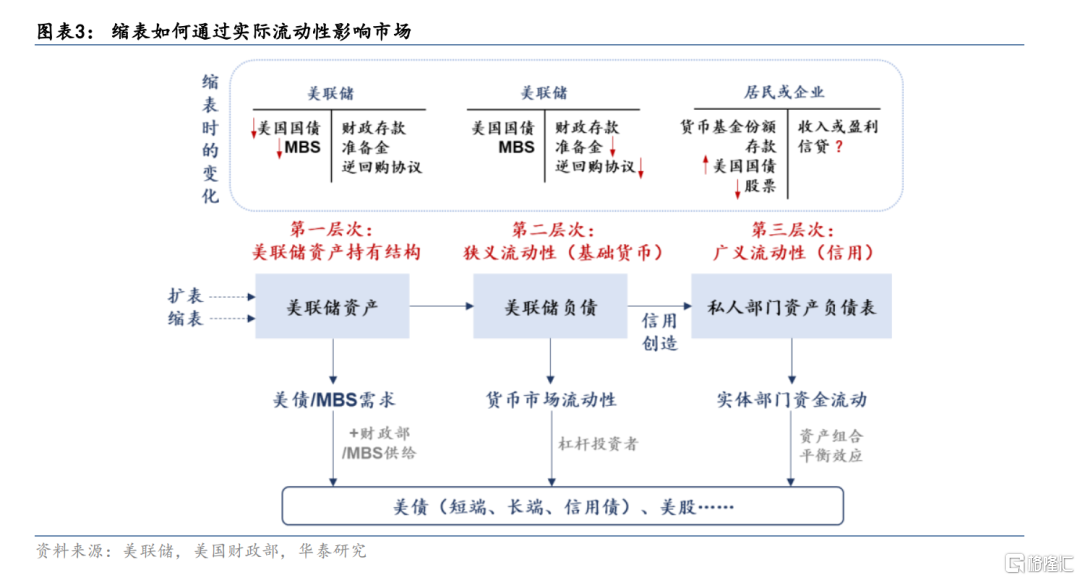

縮表影響的作用時間大致可以分爲兩個階段。首先,縮表啓動前通過預期影響市場,一方面,縮表提高美債的流動性風險和久期風險,從而引發美債拋售;另一方面,縮表溝通期間所隱含的貨幣緊縮立場對加息起到輔助作用,推升實際利率。其次,縮表啓動後通過實際流動性影響市場,具體存在三個層次:一是直接改變國債和MBS的供需結構;二是降低美聯儲負債端規模,收縮狹義(貨幣市場)流動性,並通過短端利率傳導至槓桿投資者的行爲;三是通過信用創造,影響實體部門的資產負債表(即廣義流動性),並通過資產組合平衡效應影響資金在不用資產間的流動。

美債供需結構的變化是否影響美債收益率?

縮表不是擴表的逆向操作,擴表通過直接購買資產調節市場上美債的久期結構;而縮表的影響則是被動的,在美聯儲的購買降低之後,取決於財政部使用何種期限來彌補這部分原本由美聯儲承接的融資需求。2022至2023年,儘管美聯儲減少美債再投資,但因爲財政支出退坡疊加經濟修復後財政收入上升,美國政府的財政赤字也將顯著降低,需要市場承接的國債淨髮行小幅下降,且期限略偏向於短期國債。因此,美聯儲縮表下的美債供需結構變化對於期限溢價和10年期美債收益率的影響已經不大。

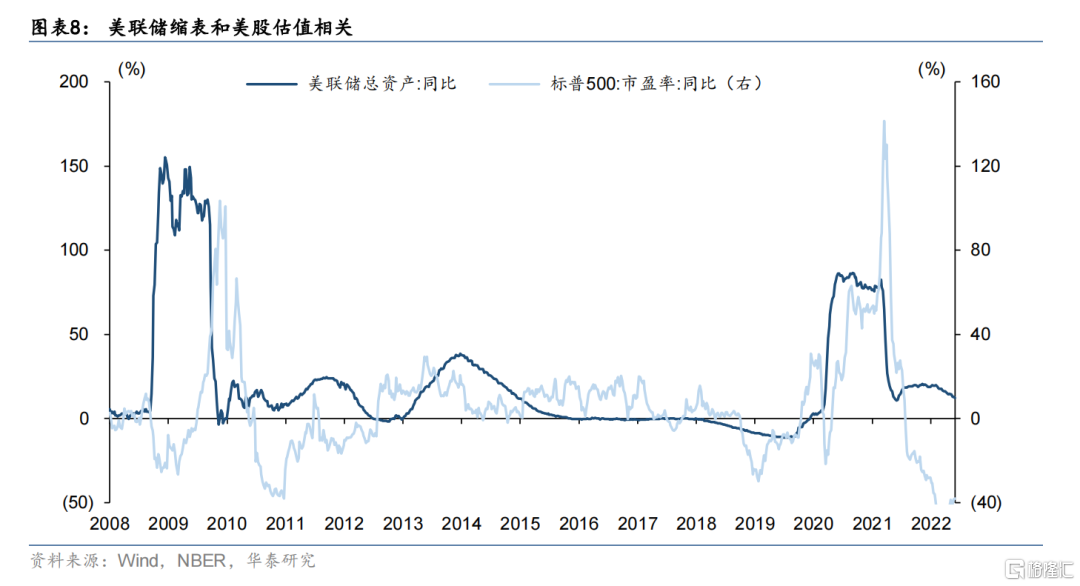

實際流動性是否影響美股估值?

從美股的實際表現來看,美聯儲資產負債表規模和美股估值確實高度相關,甚至在盈利預期相對穩定而聯儲資產負債表變化較大的時段,美聯儲資產負債表的變動可以左右美股的走勢。實際流動性制約估值主要通過兩條路徑:一是縮表→貨幣市場流動性→貨幣市場利率→槓桿投資者/回購,縮表期間美股融資餘額往往降低,對於企業回購也不利;二是縮表→私人部門資產組合平衡效應→資金流動,縮表期間往往伴隨着私人部門將資產配置由股票轉向債券。

市場啓示

美債方面,美債淨供給對收益率的影響不大,後續關鍵仍是基本面和加息預期。當前的金融條件比上一輪加息略微偏緊,經濟活動已經開始降溫,基本是美聯儲的合意水平,短期內放鬆或進一步強化緊縮立場的意義都不大,美債收益率進一步上行的空間已經相對有限,但預計仍將維持在3%左右,下行通道尚未開啓。美股方面,實際流動性對於美股估值的影響偏負面,後續關鍵在於盈利預期能否蓋過估值影響。基本面溫和降溫的概率更大,美股料仍以震盪偏弱爲主,且軟數據和硬數據的矛盾與背離或加劇美股波動,關注三四季度可能形成的盈利預期和估值層面的預期差。

風險提示:美國經濟下行壓力增大;美國通脹高燒不退。

縮表啓動後,實際流動性影響幾何?

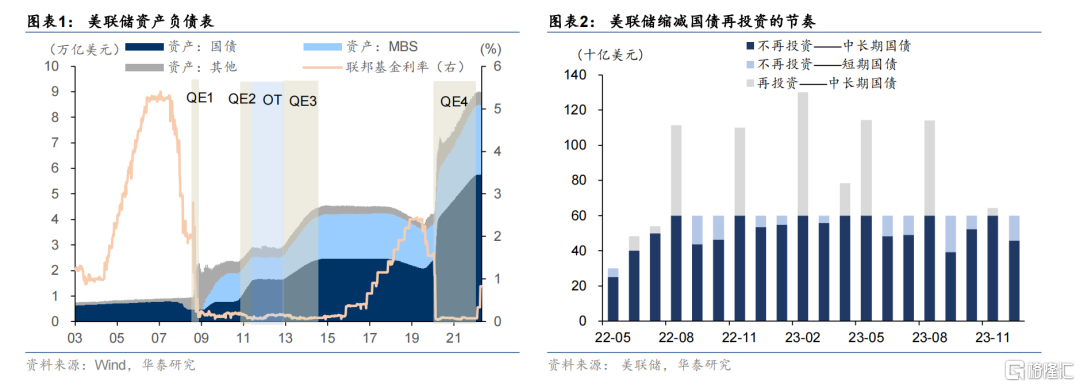

美聯儲已於6月正式啓動縮表。擴表與縮表是美聯儲非常規的數量型工具,美聯儲在危機期間通過擴表(量化寬鬆,Quantitative Easing,QE)操作,直接購買美債、MBS等資產,擴張其資產負債表,同時向市場提供流動性。而當縮表(量化緊縮,Quantitative Tightning,QT)啓動時,美聯儲減少資產持有,使其資產負債表規模收縮,市場流動性也隨之受到影響。本次縮表開始時美聯儲的資產規模達到空前的9萬億美元,縮表主要通過減少到期再投資規模來執行,6月的縮減規模上限爲475億美元(300億國債+175億MBS),三個月後縮減規模上限逐漸增加到每月950億美元(600億國債+350億MBS)。

從縮表影響的作用時間來看,大致可以分爲兩個階段:

(1)第一階段:縮表啓動前,通過預期影響市場。一是風險效應,縮表啓動前,市場預期到美聯儲減少再投資的行爲意味着將原本由美聯儲消化的美債久期供給歸還給市場,可能提高美債的流動性風險和久期風險,從而引發美債拋售;二是信號效應,縮表溝通期間所隱含的貨幣緊縮立場能夠抑制市場投機行爲和羊羣效應,使得利率和金融條件與美聯儲的政策導向更爲一致,對加息起到輔助作用,推升實際利率。

(2)第二階段,縮表啓動後,通過實際流動性影響市場。縮表啓動後,實際流動性的變化也會對市場產生影響,具體而言存在三個層次的影響:i)第一個層次,美聯儲降低國債和MBS持有,會改變相應證券的供需結構,進而影響市場;ii)第二個層次,美聯儲降低資產端規模,會同步降低其負債端規模,收縮狹義(貨幣市場)流動性,並通過短端利率傳導至槓桿投資者的行爲;iii)第三個層次,通過信用創造,影響實體部門的資產負債表(即廣義流動性),並通過資產組合平衡效應影響資金在不用資產間的流動。

當前,站在縮表已正式啓動的時點,實際流動性開始收縮,從美聯儲資產負債表到實體部門資產負債表,都將面臨實質性變化,市場對此的關注聚焦在兩個問題之上,我們對此進行解答:

第一,美聯儲啓動縮表後,直接降低美債需求,是否會推高美債收益率?

第二,美聯儲啓動縮表後,美聯儲資產負債表規模的降低是否影響市場流動性,是否影響美股的資金流入?

美債供需結構的變化是否影響美債收益率?

縮表不是擴表的逆向操作,擴表通過直接購買資產,調節市場上美債的久期結構;而縮表的方式是,美聯儲停止到期再投資,對市場上美債的久期結構的影響則是被動的,在美聯儲的購買降低之後,取決於財政部使用何種期限來彌補這部分原本由美聯儲承接的融資需求。

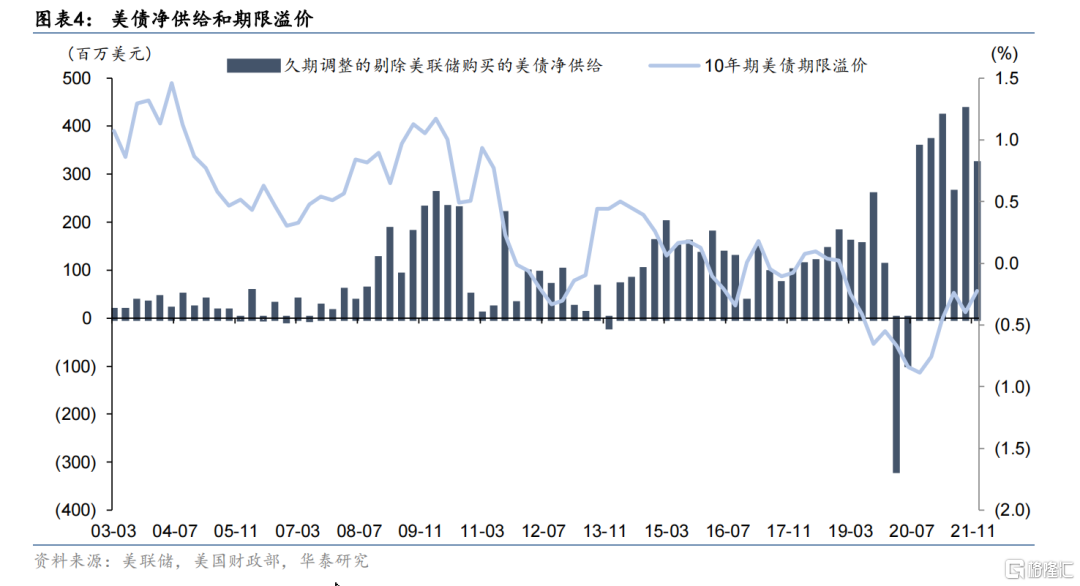

換言之,僅僅考慮美聯儲購買並不全面,財政部的國債發行及其期限結構也是影響因素。因此,市場習慣於使用一個綜合性的指標——久期調整後的剔除美聯儲購買的美債淨供給(以下簡稱美債淨供給),即對財政部的國債發行規模和美聯儲的國債購買規模均進行久期調整(將所有國債按照久期加權調整爲十年期國債等價,10-year-equivalent),並作差得到需要由市場(非美聯儲的市場機構)承接的淨供給。

結果顯示,美債淨供給與10年期美債期限溢價具有很高的相關性, 10年期美債期限溢價基本同步於美債淨供給,部分時段有不超過兩個季度的領先性,即是通過美債實際供需和預期對期限溢價產生影響。

因此,要回答“美債供需結構的變化是否影響美債收益率”這個問題,關鍵在於後續的美債淨供給如何變化。

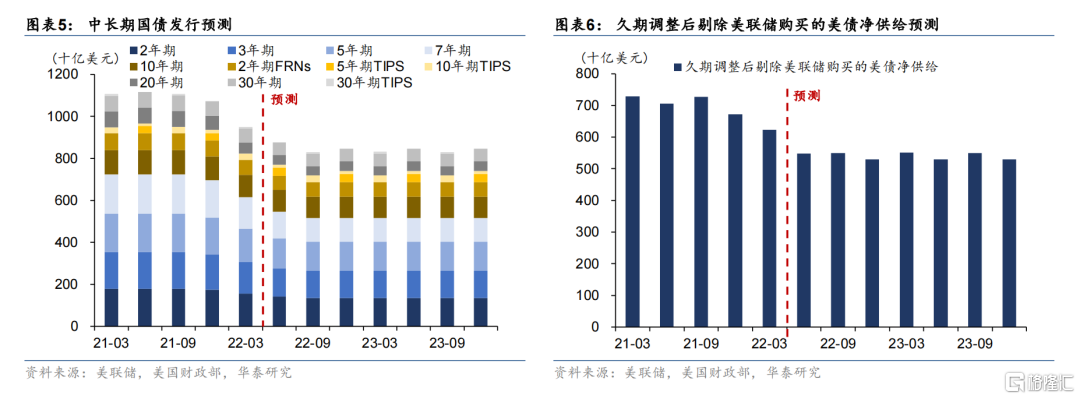

經過測算,2022年至2023年,久期調整後的剔除美聯儲購買的中長期國債(附息國債,Treasury Coupons)淨供給呈下降趨勢,而短期國債(貼現國債,Treasury Bills)的淨供給則顯著增多。(1)根據財政部的季度再融資計劃提供的私人持有(Privately-held)國債發行以及財政部借款諮詢委員會(TBAC)的建議測算中長期國債的淨發行額,結果顯示,2022年至2023年,久期調整後的剔除美聯儲購買的中長期國債淨供給呈下降走勢。(2)根據CBO測算的財政赤字(所需要增加的總國債淨髮行)和中長期國債淨髮行,做差得到所需的短期國債淨髮行。結果顯示,短期國債的淨發行額在2021年的前3季度顯著爲負,2022-2023年的短期國債淨供給較2021年顯著增多。

總而言之,2022至2023年,儘管美聯儲減少美債再投資,但因爲財政支出退坡疊加經濟修復後財政收入上升,美國政府的財政赤字也將顯著降低,需要市場承接的國債淨髮行小幅下降,且期限略偏向於短期國債。因此,美聯儲縮表下的美債供需結構變化對於期限溢價和10年期美債收益率的影響已經不大,意味着影響美債收益率的關鍵還是基本面和加息預期。

實際流動性是否影響美股估值?

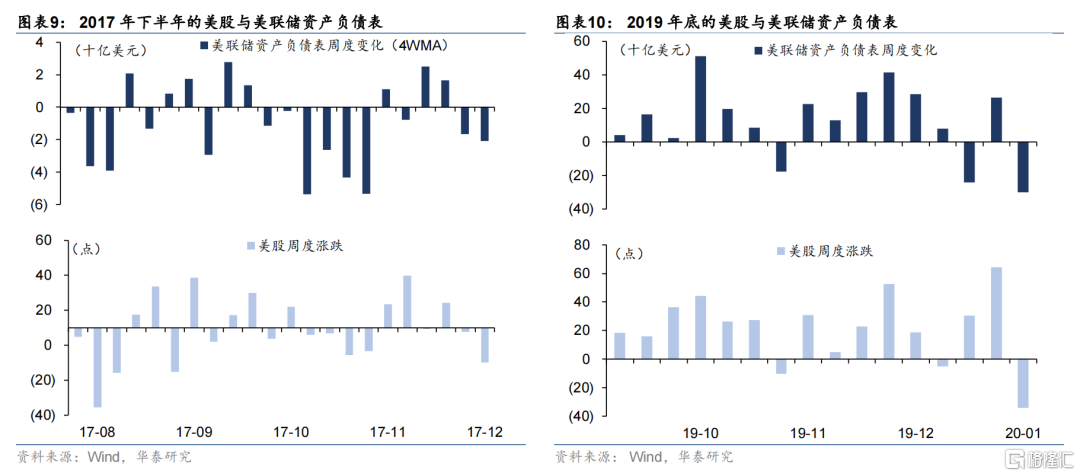

從美股的實際表現來看,美聯儲資產負債表規模和美股估值確實高度相關。甚至在盈利預期相對穩定而聯儲資產負債表變化較大的時段,美聯儲資產負債表的變動可以左右美股的走勢,如2017年底的縮表初期和2019年三季度後的有機擴表階段。

縮表是如何抑制美股估值的?實際流動性的角度,主要存在兩條路徑

第一,通過縮表→貨幣市場流動性→貨幣市場利率→槓桿投資者/回購

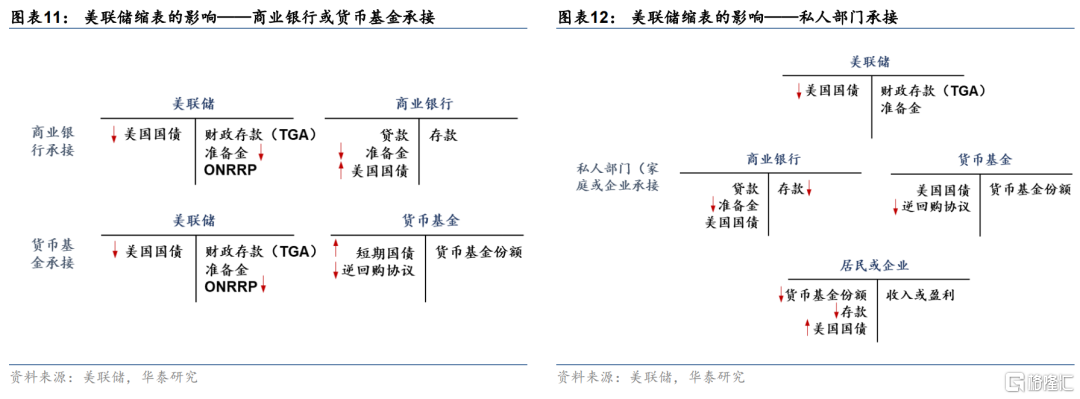

從狹義流動性來看,美聯儲縮表後,美聯儲負債端即狹義流動性也將同步收縮。美聯儲的擴表和縮錶行爲直接對應資產端的變動,會同時影響到負債端。擴表直接向金融系統注入流動性,通過TGA、準備金和ONRRP等渠道迴流美聯儲。縮表階段,假設財政部TGA不變,美聯儲持有證券減少,國債發行和MBS發行需要由更多的私人部門去消化,從而降低了市場流動性規模(以現金、準備金和ONRRP等形式存在)。

我們預計,本輪縮表將帶來準備金規模和ONRRP規模的減少,具體前者還是後者則取決於由哪類機構來彌補原本由美聯儲購買的部分。若由銀行承接購買,則以準備金降低爲主;而當發行結構更傾向於短期國債時,貨幣基金也有更多直接吸收國債供給的能力;若由家庭和企業承接購買,則可能同時影響私人部門的存款和貨幣基金份額,分別對應準備金和ONRRP規模的降低。我們認爲,本輪縮表可能同時存在以上三種情形,後續準備金和ONRRP規模都會降低,同時考慮到短期國債淨髮行的顯著增加在2023年(見前文),前期或仍以準備金下降爲主。

進一步地,美國貨幣市場的運行機制,可以簡單理解爲:價格型工具(加息降息)決定短端利率的波動區間;而數量型工具(擴表縮表)決定短端利率在區間內波動的位置(貼近下沿還是貼近上沿),甚至決定價格工具能否很好的發揮作用。

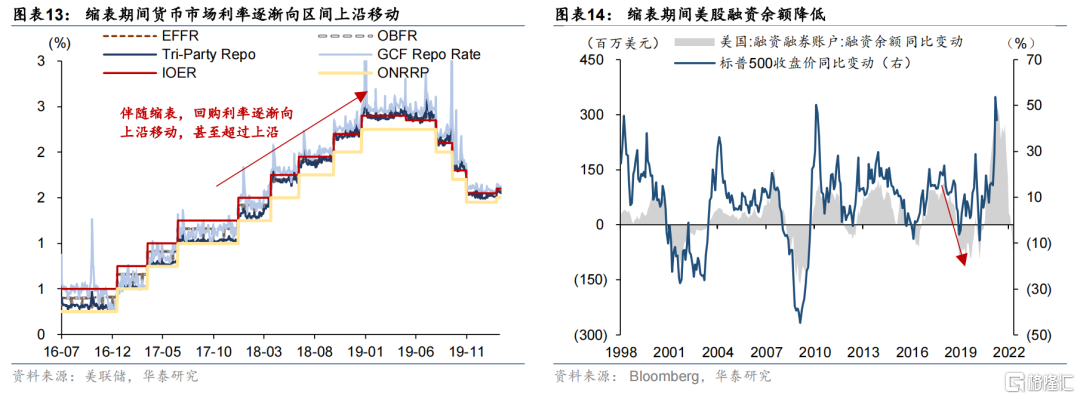

因此,上一輪縮表啓動後,貨幣市場利率逐漸向區間上沿移動,甚至伴隨着流動性短缺,貨幣市場利率突破區間上沿,降低美聯儲利率政策的有效性。本次縮表,因爲存在高額的ONRRP安全墊以及SRF的緩衝機制,我們預計不會再現2019年流動性短缺的局面,但貨幣市場利率逐漸由當前貼近下沿的位置逐漸上移仍會發生。而貨幣市場利率的擡升對於槓桿投資者以及其背後的配置力量都會產生影響,縮表期間美股融資餘額往往降低。

此外,短端利率走高,長端利率維持高位,均不利於企業通過各種期限的債務融資進行槓桿回購,而回購是2008年金融危機後支撐美股上漲的重要力量。

第二,通過縮表→私人部門資產組合平衡效應→資金流動

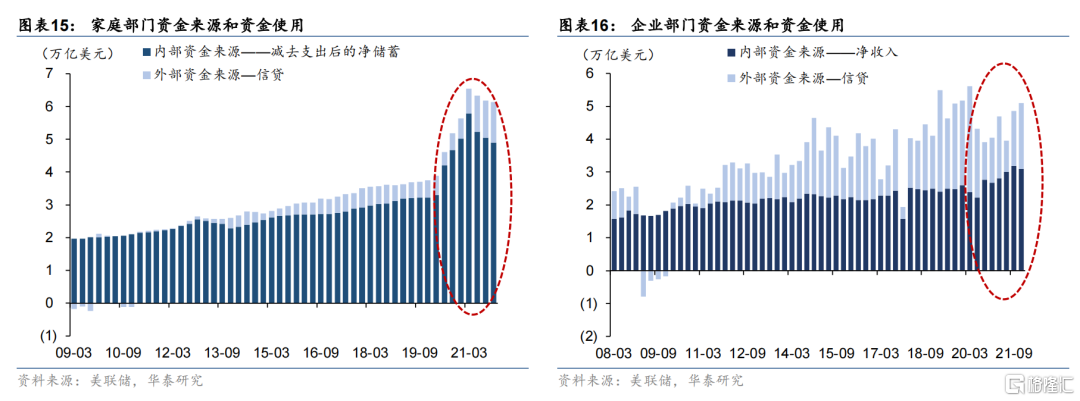

流動性的最終去向主要是家庭部門和企業部門。 本輪擴表也是MMT實驗,通過狹義流動性和政府部門的信用擴張,家庭部門與企業部門收穫了大量的廣義流動性,其中又以居民部門爲主要流向。具體而言,2020-2021年,家庭部門的支票存款和現金吸納了約2萬億的廣義流動性,定期存款、貨幣基金份額流入也都有所增加,股票市場也吸納了約5000億美元的資金流入。

居民部門在股債之間的配置基本上呈現出擴表時由債券流向股票、縮表時由股票流回債券的特徵。原因在於資產組合平衡效應,直接的資產購買爲實體部門提供了流動性,這部分流動性的流動仍會遵循比價規律和風險偏好而流動,縮表期間國債收益率走高,票息相對於股息提高,比價規律支持資金流出股票市場;此外,縮表後資金成本波動性上升,市場的久期風險也有所提高,再疊加價格型工具,風險偏好也推動資金流出股市。本輪縮表期間,我們預計家庭部門的資金流向還是會呈現出從股票流向債券的趨勢。

市場啓示

美債:對於美債而言,基於前文分析,美債淨供給對收益率的影響已經不大,意味着後續決定美債收益率的關鍵仍然是基本面和加息預期。

我們認爲,短期內,儘管美國經濟基本面開始呈現出一定的走弱趨勢和衰退擔憂,但通過抑制需求來給通脹降溫本就是美聯儲收緊政策的目的,也是在美聯儲能力邊界內能做的全部。當前的金融條件收緊本就是美聯儲有意爲之,也在切實地發揮作用。美聯儲當前並不擔心需求放緩,而是正需要看到需求放緩以抑制通脹。

這意味着,在見到通脹尤其是當前最有粘性的工資上漲壓力顯著緩解之前,美聯儲仍會繼續收緊貨幣政策,以防止通脹預期脫錨,加息預期短期難以根本性逆轉。另一個方向上,當前的金融條件已經比上一輪加息略微偏緊,經濟活動已經開始降溫,美聯儲進一步強化緊縮立場的意義也不大。綜合而言,短期內美債進一步上行的空間已經相對有限,但預計仍將維持在3%左右的高位水平,下行通道尚未開啓。

美股:對於美股而言,基於前文分析,實際流動性對於美股的影響是偏負面的,且主要影響在估值層面。那麼後續決定美股走勢的關鍵在於盈利預期能否蓋過估值的負面影響。

盈利預期方面,服務好於商品,美國國內好於海外,硬數據好於軟數據,高利率和高通脹下的盈利預期存在走弱壓力,但穩健的居民部門資產負債表意味着短期內經濟失速風險也不大,基本面溫和降溫的概率更大,美股料仍以震盪偏弱爲主。此外,軟數據受情緒和信心影響更大,硬數據受修復空間和居民部門資產負債表影響更大,兩者在近期呈現出的矛盾與背離可能持續下去,各種數據擾動之下,美股波動會增大。

三四季度是重要的觀察期,若美國通脹中經濟重啓相關的分項回落、工資漲幅見到拐點,9月之後的美聯儲加息節奏仍有博弈空間,緊縮預期可能邊際放緩;且若硬數據未向軟數據收斂,實際的經濟運行並未如軟數據所反映的那般差,基本面也可能形成積極的預期差。如果以上條件成立,盈利預期和估值可能形成共振,帶動美股迎來一波短暫的喘息。不過,本次加息週期的硬着陸概率更大,美股或難逃最後一跌,但屆時美聯儲的寬鬆期權也會更加可信。

風險提示

1、美國經濟下行壓力增大。若美國經濟下行壓力增大,可能進一步影響市場風險偏好,但也會強化美聯儲的寬鬆期權。

2、 美國通脹高燒不退。如果美國通脹持續時間超預期,可能進一步強化美聯儲的鷹派立場。

More Content