本文來自格隆匯專欄:中金研究 作者: 龔晴 姚旭東等

我們認為在地產下行、基建資金到位時滯、疫情封控、梅雨天氣的多重影響下,2022年夏季水泥淡季可能從5月延續至8月,較往年明顯拉長,需求下滑幅度或亦明顯較深。根據數字水泥網,近期部分核心區域水泥價格已明顯鬆動下行。但我們認為,下半年需求回補、價格修復的趨勢較為明朗,行業當前並無持續惡性價格競爭的動因,因而雖然淡季將明顯拉長,價格調整可能明顯更深,但仍不致供求邏輯的本質變化。向前來看,我們維持行業下半年供需緊平衡,價格高位、盈利韌性的判斷不變;同時,板塊整體的低估值+高分紅屬性亦可提供較高的安全邊際。

摘要

水泥行業面臨需求和成本端的雙重擠壓,風險因素體現較往年淡季均更為明顯。我們認為當前資金落地、實物工作量起量需要時間傳導;此外,疫情對華東區域需求造成重大沖擊,使得傳統的強需求、高價格的華東景氣市場面臨少見的庫位高企、價格快速下行的壓力。成本方面,煤價雖較高位回落,但同比仍處在相對高位,行業盈利普遍削弱。我們認為需求不振的背景下,當前風險因素體現較往年淡季均更為明顯,企業庫存普遍高企,因而產生階段性的價格競爭,但並不致行業供需邏輯的本質變化。

展望下半年,關鍵矛盾在於需求是否如期回暖。我們認為雖然此輪淡季可能明顯拉長,價格跌幅可能明顯加深,但行業仍有望通過有效的錯峯生產以及良性的價格競爭進行一定自我調節。同時,部分區域小企業在淡季可能盈利微薄,主動減產停產,有助於控制旺季開端時行業庫存。此外,一些能耗偏緊張的省份,亦不排除企業在旺季進行常規性錯峯生產的可能性。如下半年伴隨着基建項目落地+趕工需求釋放,水泥需求如期改善,我們認為行業的供需矛盾有望大幅緩和,價格有望快速進入修復通道,因而淡季中的價格競爭的持續性和烈度可能並非如市場預期的一樣悲觀。

中長期供給端仍然受限,“水泥+”有望撬動新的成長空間。中長期來看,我們認為產能置換政策趨嚴、能耗及環保管控強化、礦山資源的可觸及性向龍頭企業傾斜的大趨勢不改,因而水泥行業的供給端邊際收緊、格局改善的邏輯仍然是較為確立且穩固的。我們認為需求下行期,行業具備一定的量、價良性自調節的緩衝能力;而需求上行期,緊供給又有望成為旺季利潤彈性的重要催化。此外,當下龍頭企業多在“水泥+”路線上進行產業鏈的垂直佈局和整合,我們認為長期來看龍頭仍不失一定成長性。

風險

需求恢復不及預期,成本超預期上行。

正文

回顧基本面:淡季壓力少見,水泥價格承壓

需求弱勢下,行業預備迎接漫長淡季

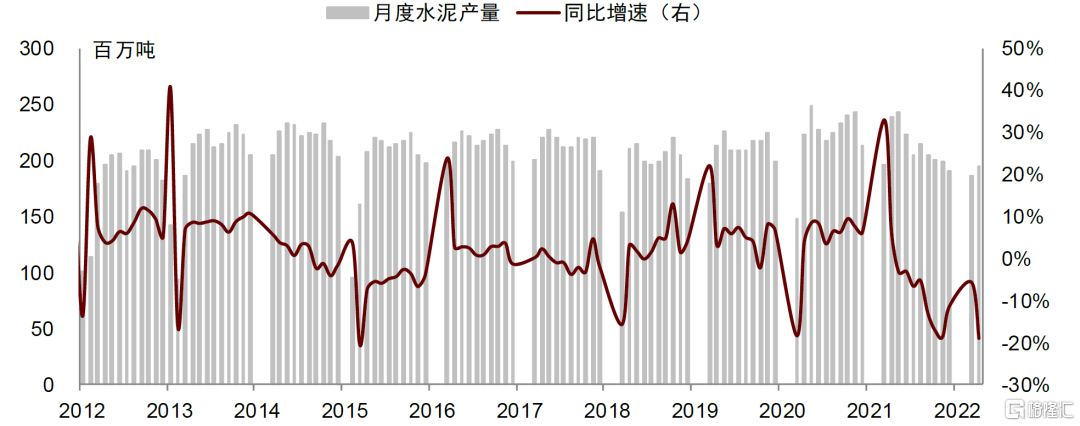

需求兩大核心支柱阻塞,水泥需求明顯下滑。水泥為傳統的純內需行業,由地產和基建主導需求,今年以來,行業延續去年下半年的需求疲弱態勢,仍面臨地產需求大幅下行、穩增長實物工作量傳導仍有時滯的雙重壓力,疊加華東疫情大幅壓制施工需求,亦影響建材、貨物等發運週轉,2022年1-2月、3、4月我國水泥產量同比下滑17.8%、5.6%、18.9%。

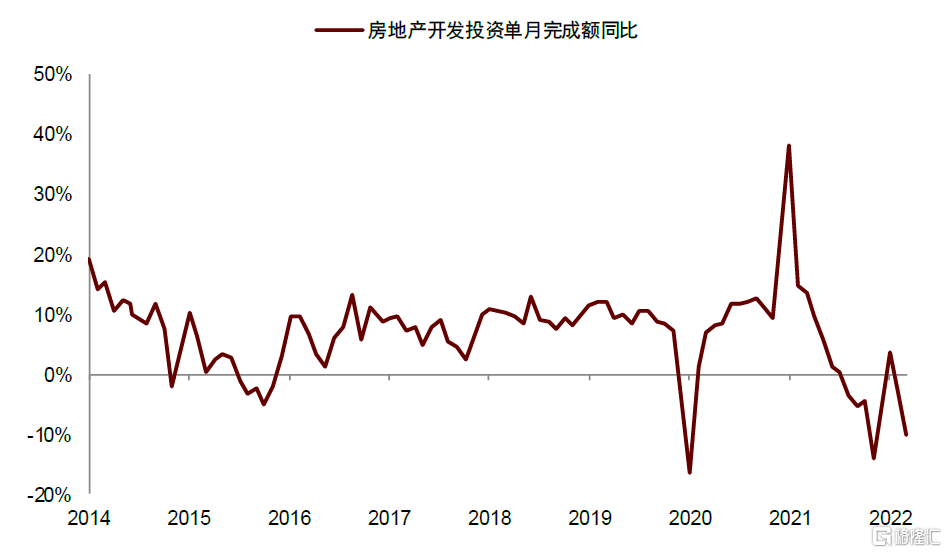

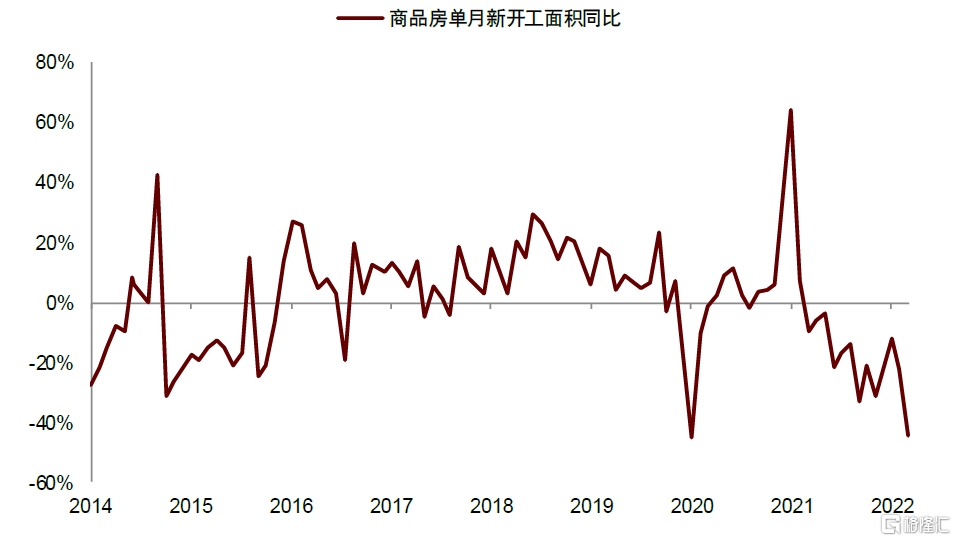

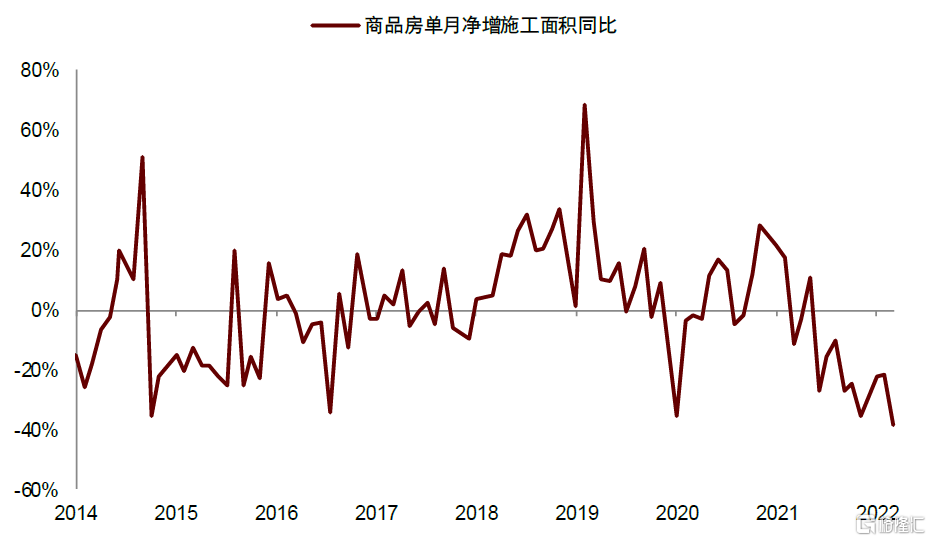

►地產需求明顯下滑:21年9月起,房地產單月開發投資完成額同比增速轉負;21年4月起,商品房單月新開工面積同比增速即轉負且跌幅波動加深;2H21起商品房單月淨增施工面積同比持續負增長且邊際走弱。

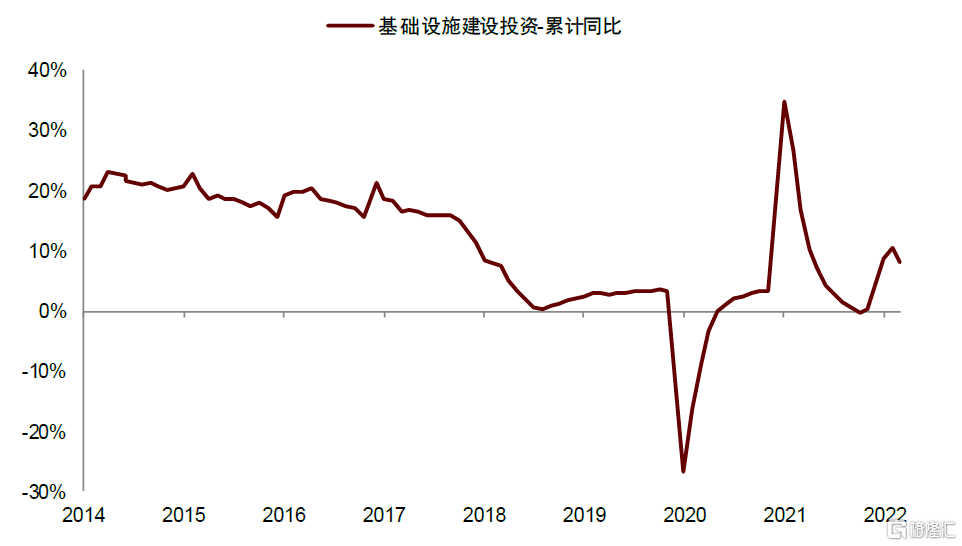

►基建增速放緩,“穩增長”仍待起效:2021年基建投資增速持續放緩,進入2022年,隨着財政、地產政策、資金面各項舉措落地,基建投資增速有所回升,但疫情影響下4月基建投資明顯邊際走弱。

圖表1:房地產開發投資單月完成額同比

資料來源:國家統計局,中金公司研究部

圖表2:商品房單月新開工面積同比

資料來源:國家統計局,中金公司研究部

圖表3:商品房單月淨增施工面積同比

資料來源:國家統計局,中金公司研究部

圖表4:基礎設施建設投資-累計同比

資料來源:國家統計局,中金公司研究部

圖表5:單月水泥產量同比

資料來源:國家統計局,中金公司研究部

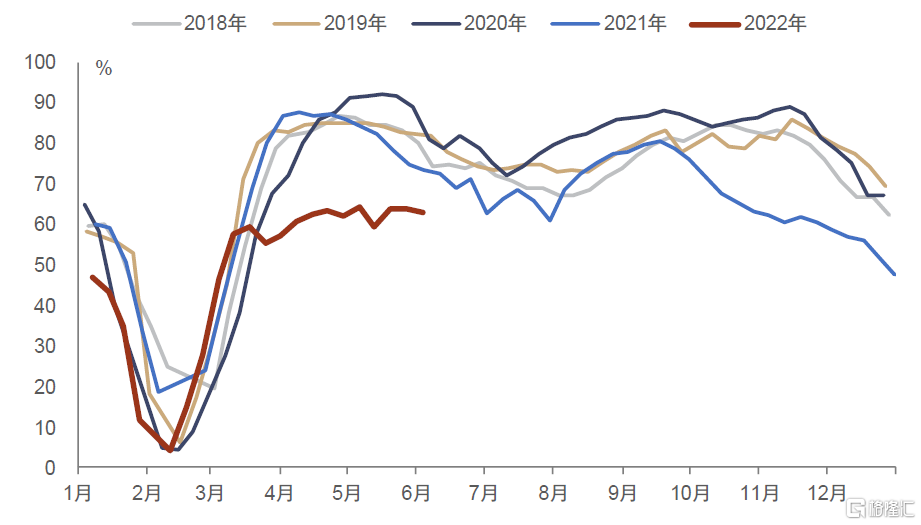

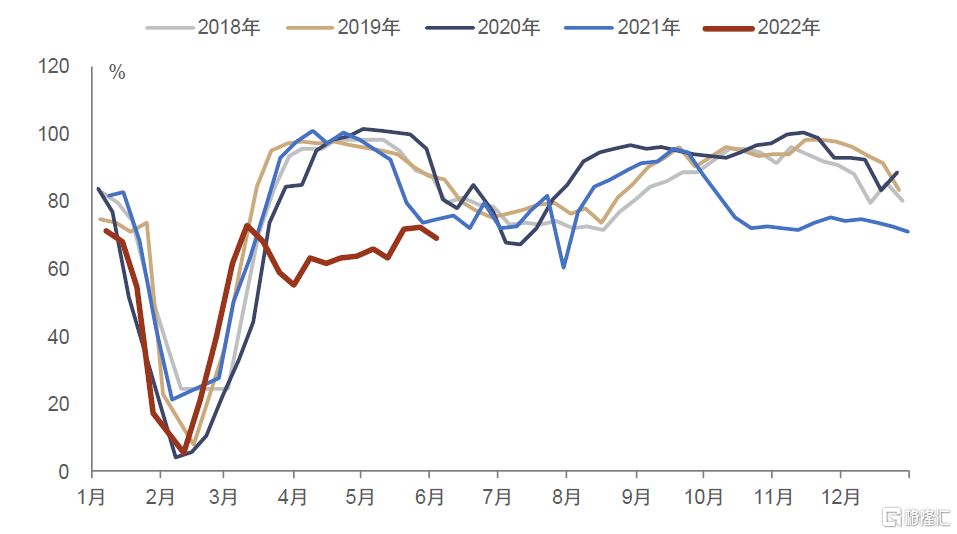

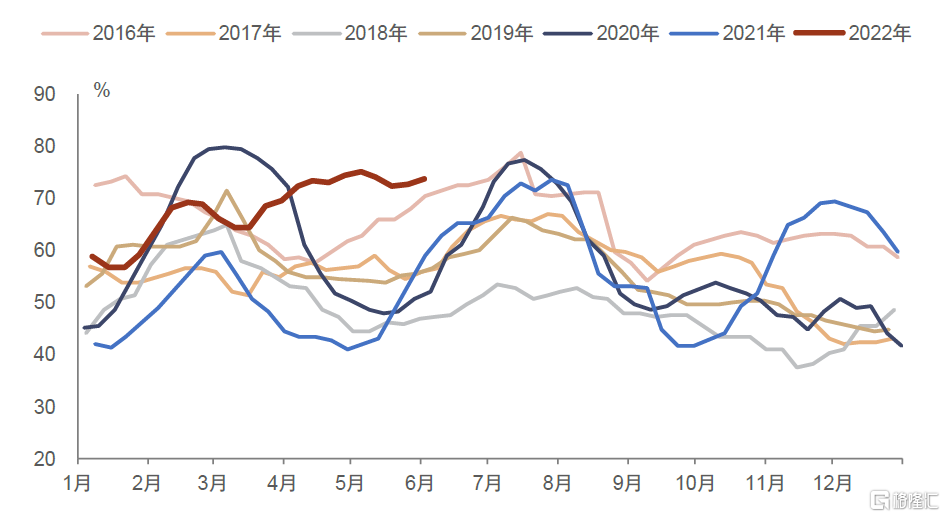

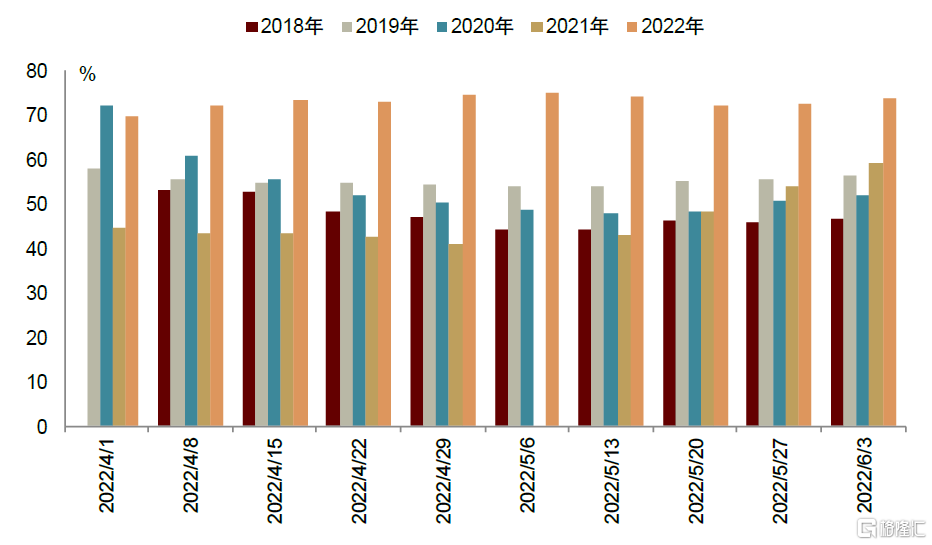

疫情影響下需求旺季不旺,發貨率趨於平坦。年初至三月初,水泥發貨恢復雖慢於往年,但仍循跡上升。3月中下旬起,華東疫情壓力逐漸擴大,波及範圍較廣,多地施工進度階段性暫停,且建材、貨物以及人員等的發運、週轉及流動大大受限,水泥需求受到壓制。往年旺季全國可達80-90%的平均發貨率,華東可接近100%,但根據我們跟蹤,今年需求旺季不旺,發貨率整體走平,同比降幅在15-30ppt之間;近期因基數回落,發貨同比降幅明顯收窄,但絕對水平仍在低位。

圖表6:分年全國水泥平均發貨率

資料來源:數字水泥網,中金公司研究部

圖表7:分年華東水泥平均發貨率

資料來源:數字水泥網,中金公司研究部

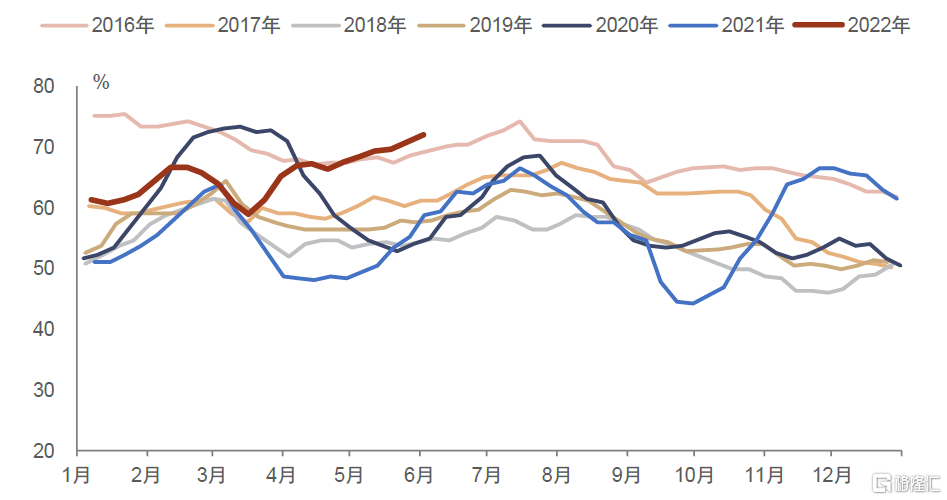

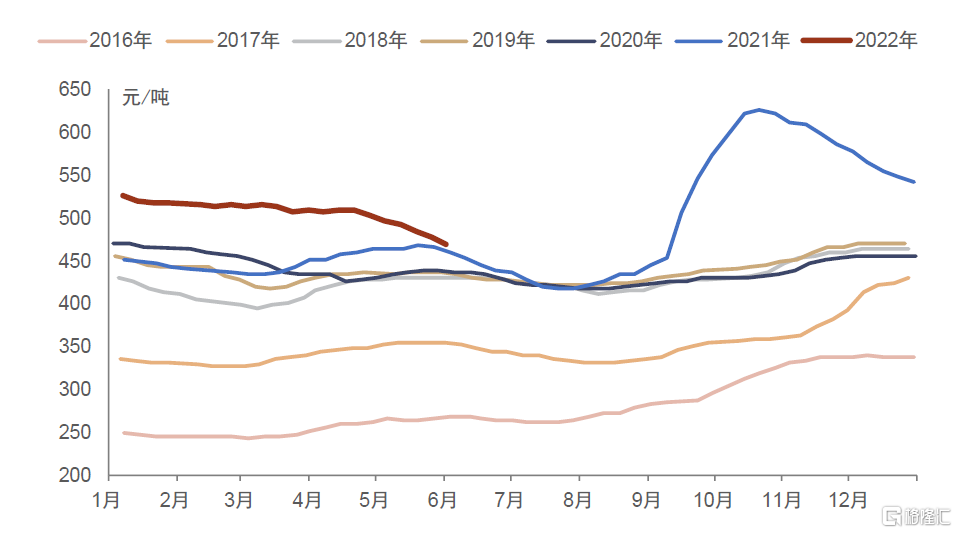

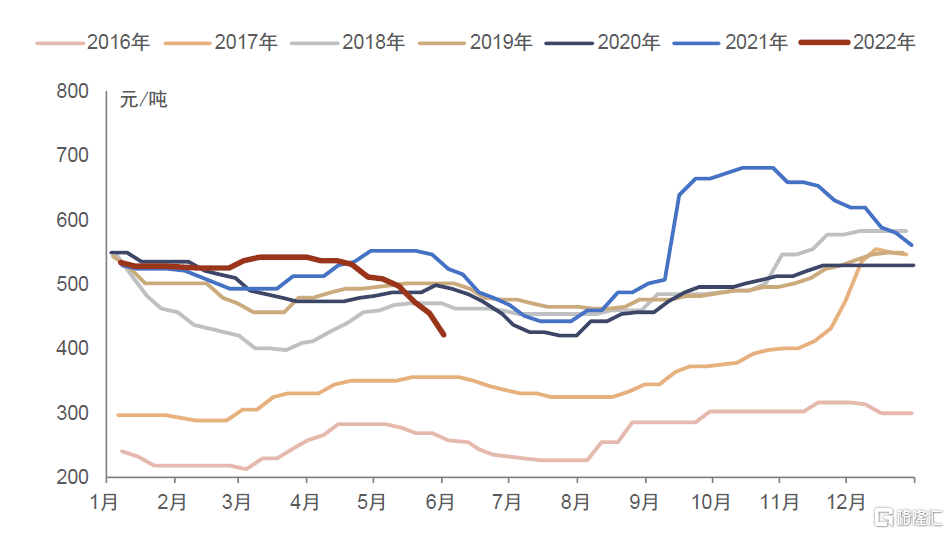

庫存去化壓力增大,價格明顯鬆動。需求明顯下行背景下,水泥庫存去化壓力明顯增大,本因是去庫週期的4-5月今年轉而成為累庫週期。截至6月2日,全國、華東平均水泥庫容比均高於7成,處於歷史高位。需求不振+庫存高位雙重壓力下,水泥價格明顯鬆動,且降價較往年明顯提前。水泥價格年初雖起於歷史高位,但截至6月2日,全國高標水泥含税均價~469元,同比僅+10元;而庫位壓力更大、受疫情影響更為深遠的長三角地區在多輪降價後已明顯低於過去4年同期,區域價格競爭激烈。

圖表8:分年全國水泥庫容比

資料來源:數字水泥網,中金公司研究部

圖表9:分年華東水泥庫容比

資料來源:數字水泥網,中金公司研究部

圖表10:分年全國高標水泥含税均價

資料來源:數字水泥網,中金公司研究部

圖表11:分年長三角高標水泥含税均價

資料來源:數字水泥網,中金公司研究部

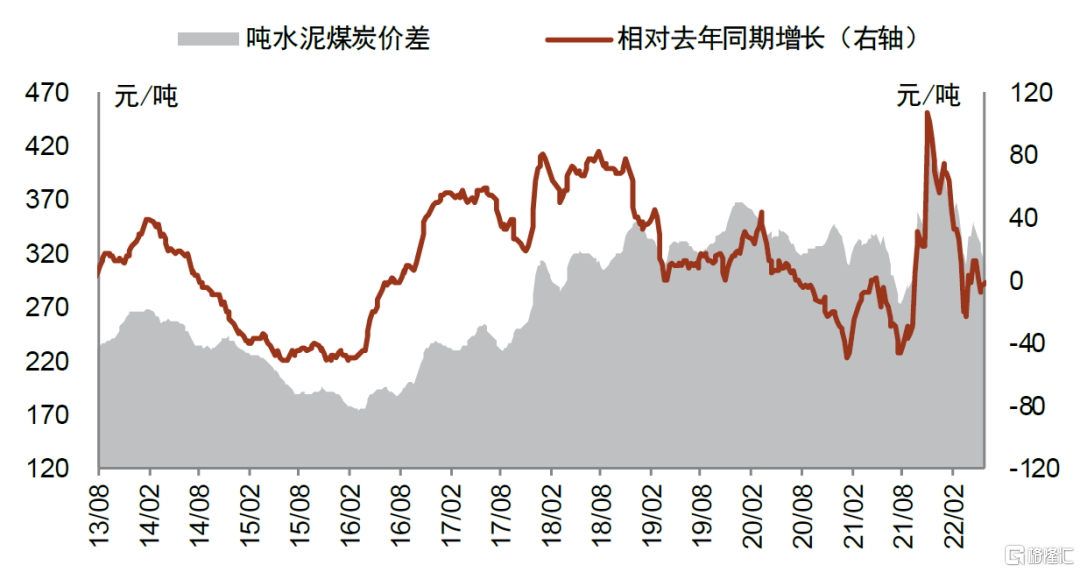

煤價仍處於高位,成本壓力並未消退。由於需求持續疲弱,水泥價格缺乏穩固支撐,由去年10月下旬的高位回落,煤價亦有回落,但同比仍處於高位。近期隨着水泥價格繼續走低,而動力煤價格持平於高位(截至6月2日,秦港Q5500動力末煤平倉價環比持平於1205元/噸),二者價差縮窄,行業噸毛利承壓。從一季度來看,因需要消化前期高價存煤,且銷量下降影響下各項固定成本的攤薄效應減弱,1Q22水泥板塊歸母淨利同比-21.2%,業績明顯承壓。同時,我們預計2Q22板塊仍面臨明顯的成本壓力,部分企業盈利跌幅可能加深。

圖表12:水泥煤炭價格差

資料來源:數字水泥網,卓創資訊,Wind,中金公司研究部

上半年難言旺季,行業景氣低位盤桓,或已提前進入淡季。受地產下行、疫情等影響,上半年行業旺季不旺,發貨恢復受阻後走平,需求整體清淡;4月中旬起,水泥價格持續下行,水泥、熟料庫位雙高,我們認為當前基本可以確認行業已提前進入淡季。從往年的覆盤來看,淡季庫存控制、價格維護對後續旺季的需求釋放和行業復價都起到了至關重要的作用,我們認為此次少見的“超長淡季”下市場的穩健性或將接受挑戰。

短期庫位壓力下,行業降價去庫,亦需關注成本端

今年長三角水泥價格下行期明顯提前,弱需求+高庫位壓力或預示着更深的價格降幅。回顧過去幾年,長三角水泥淡季降價的時點多在6月中上旬,持續5-9周不等,今年因需求下滑、疫情擾動等多方面因素聚合,行業短期累庫壓力增大,因而企業也更早地開啟降價,尋求庫存的去化。我們認為需求整體清淡疊加庫存絕對高位的背景下,降價本身的邊際效用會有所縮減,若要尋求有效的去庫,則需訴諸更為陡峭的降價,而這更多是由市場規律所決定的,並非由個別企業的主觀意圖所驅動。

淡季降價去庫為正常現象,開啟持續的惡性價格競爭可能性不高。我們認為高庫位下,企業進行自主降價或啟動一定的價格競爭為正常現象,這一方面符合企業在淡季下增效降庫的意圖,另一方面也是為後續旺季的到來騰出出貨和漲價的空間。我們認為企業對下半年需求的轉好普遍有所預期,而過於烈性的價格競爭、行業生態擾亂後,將不利於旺季的復價,這也有望對壓抑企業持續進行惡性價格競爭的衝動起到重要的作用。

圖表13:今年長三角水泥降價早、降幅深

資料來源:數字水泥網,中金公司研究部

圖表14:華東水泥庫位壓力明顯

資料來源:數字水泥網,中金公司研究部

成本端壓力亦需關注。我們認為短期內成本端邊際上行的壓力亦需關注——隨着氣温漸趨炎熱,即將進入“迎峯度夏”的煤炭旺季,我們判斷電廠煤炭日耗可能會再度走高,使得煤炭供需或再度趨緊。若動力煤保供壓力再起,則水泥企業或仍將面臨成本上行的壓力。我們認為短期內水泥價格跌幅走深是大概率事件,但如企業維持良好溝通,保持相對良性的價格競爭,行業生態的健康、毛利水平仍有望得到一定保障,旺季到來後市場快速的復價也可預期。

展望下半年:核心矛盾有望消解,景氣有望回升

需求端不振易推動行業競合惡化。我們認為現階段需求下行是使得行業競合關係惡化的核心原因。例如21年中,因水泥需求超季節性下滑,長三角、西南水泥價格多輪下調,價格競爭激烈。究其原因,我們認為行業趨“合”的意向在需求尚可的背景下,天然的更加一致(有助於提升盈利穩定性),而一旦需求明顯弱化,企業可能傾向於打破價格平衡,棄價搶量,此時競合關係便會存在離心力。

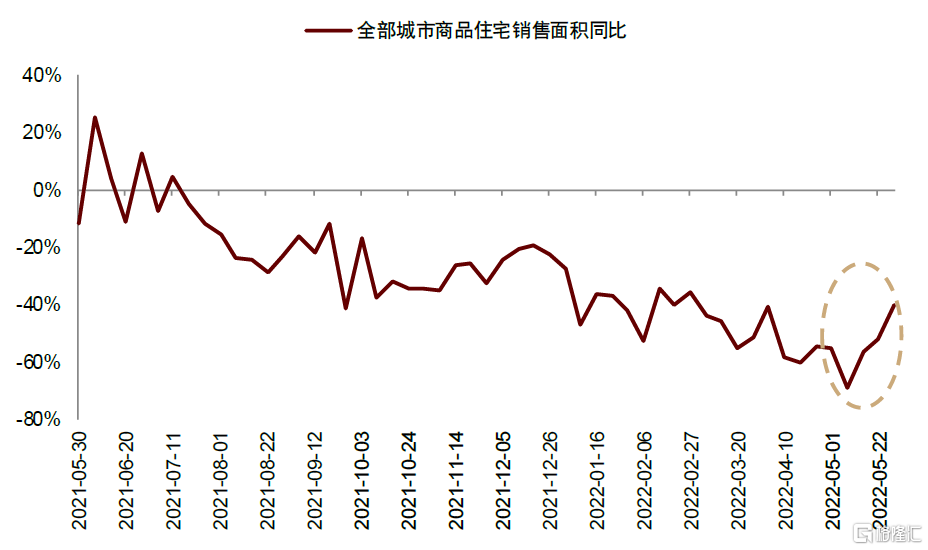

下半年需求向好的態勢較為確定,有望消解當下核心矛盾。根據中金地產組,上週全部城市商品住宅銷售面積同比降幅收窄至-40%,同比降幅已連續三週環比收窄,我們認為地產銷售作為相對先行的指標,或預示着地產端邊際修復的態勢已現。我們認為隨着地產景氣漸見拐點,且“穩增長”的一攬子計劃中財政、貨幣、政策等逐漸形成合力,落實到項目實物工作量,下半年水泥需求端向好的態勢是較為明朗的,這有望消解當下最為核心的需求端疲弱的矛盾,有助於生態的維護和行業復價的開啟。

圖表15:地產周度銷售數據邊際改善

資料來源:中指數據庫,中金公司研究部

圖表16:石油瀝青開工率環比有所回升

資料來源:Wind,中金公司研究部

近年行業的供給側改革和生態建設成效豐碩,對抵禦當下需求下行有一定緩衝作用。2017-2020年行業整體開啟了景氣上行的“超級週期”,而這和2016年及以前供給端積弊的揭示和此後行業供給側改革的努力密不可分。我們認為當前錯峯生產機制成熟且常態化,且企業間、企業與協會的溝通越發順暢,這對調節淡季供需關係,維護價格平衡起到了重要作用。

水泥供給端仍然嚴格受限,需求向好的背景下對景氣有望形成支撐。我們認為當前水泥的供給端仍然嚴格受限:一方面,產能減量置換和嚴格的能耗、環保限制使得水泥擴產難獲支持,可有效抑制產能淨新增;另一方面,當下能源趨緊,不排除去年的能耗控制將以一種更加温和但常態化的手段推行,一部分區域、一段時間內的能耗控制有望進一步調節時點供給,供求有望再次恢復到有序的緊平衡。當前由於疫情推延,市場積累了較多趕工需求,考慮到淡季降價後,企業有望迴歸較為安全合理的庫存水平,我們期待旺季行業出現明顯的量、價雙重回補。

度過漫長淡季後,行業有望迎來景氣回升,競合邏輯有望得到鞏固。我們認為,行業近期若能相對平穩地度過此輪淡季,未出現全國性、系統性的惡性價格競爭,錯峯生產的框架亦未被打破,則重返景氣上行期無繼續價格競爭的必要性和動因。我們預期此次價格競爭更多仍為階段性的自我調整(且因高庫位、低需求而效用鈍化,需要更陡峭的降價),而非過往供需邏輯的本質變化。

再議中長期:供給邏輯仍彰,“水泥+”撬動新動能

我們認為,當下供給側的邏輯仍然有一定韌性,趨嚴且規範化的產能置換+嚴格的能耗、環保管控將成為水泥行業供給的兩個調節閥,有利於格局的穩定。

供求格局向好——行業已形成有序錯峯的共識,產能置換政策進一步趨嚴

►錯峯生產為當下最有效的調節供給的手段。全國大部水泥產能基本都處在過剩狀態,且能耗、環保壓力仍較為突出,若無系統性的供給控制,供求關係會出現明顯的不匹配,造成環境惡化、大規模的跨區域流動等後果,擾亂市場生態。而錯峯生產是當前行業探索出的有效控制產出,動態調節階段性供需的有效手段。隨着行業協會、各地政府的有效推動,目前錯峯生產在全國大多數地區均有實踐,且自律性、靈活性也有加強,對階段性緩解局地環保壓力,並側面輔助價格穩定起到重要助力。

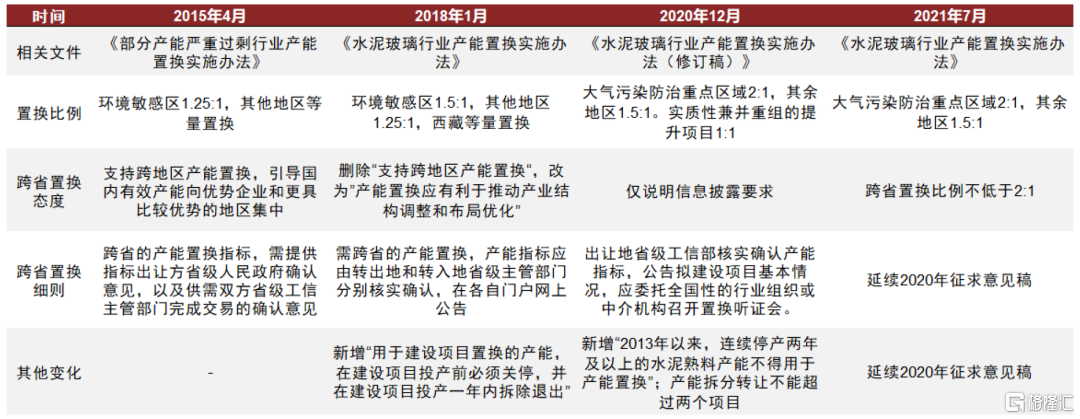

►產能置換政策趨嚴,新增產能有望快速得到控制。自2015年第一版產能置換辦法出台以來,產能置換政策已經歷兩次正式的修訂,最新的21年版本對置換比例、指標劃定、跨省置換等都採取了更加嚴格的控制,我們認為隨着新規逐步落地,行業有望擺脱連年產能淨新增的情形,逐步走上有效去產能的路徑。

圖表17:產能置換實施辦法變化

資料來源:國家發改委,中金公司研究部

雙碳背景下供給新抓手——能效成為新的供給控制閥,資源端壁壘利好行業龍頭

►能效問題或將成為水泥行業新的產能出清抓手。從產業調研來看,大多省份針對水泥產業的能耗管控正在迅速趨嚴,我們認為未來即使水泥產能置換項目取得了合規的產能指標和環評手續,解決了工業用地和礦山問題,也可能在能耗限制下面臨投產困難。發改委等部委已發文要求至2025年,能效低於基準水平(噸熟料117kg標準煤)的產能基本清零[1],而截至2020年底,仍有約24%的產能低於能效基準,我們認為十四五期間,行業產能有望加速出清,行業格局、市場生態亦有望逐步優化。

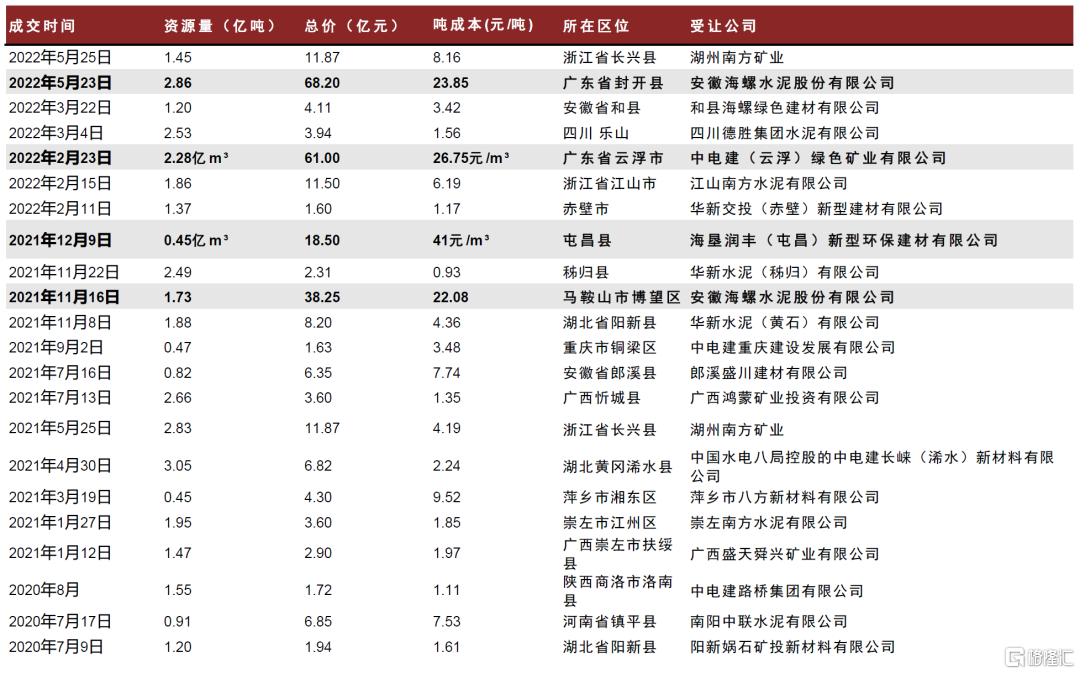

►礦山資源屬性逐步突顯。近年來,石灰石礦山資源的獲取成本、難易程度有逐步提升的趨勢。歷史上,由於礦山資源相對豐富且價格低廉,龍頭企業為了業務擴張,儲備了較為豐富的低成本礦權,而我們統計的近期出讓的礦權價格最高達20-30元/噸,我們認為,龍頭有望依靠豐富的低成本礦山儲備,持續保持在成本曲線的中低端,進一步強化成本優勢。

圖表9:近兩年部分礦山成交結果梳理

資料來源:各省市公共資源交易網,中金公司研究部

供給端仍有促進行業集中的多樣途徑,“水泥+”開拓新路徑和新動能。伴隨着“雙碳”背景下水泥的供給收縮,我們認為行業有望在需求下行期探索出更多抵禦下行週期的經驗,中期行業盈利仍有望維持相對高位,我們認為水泥龍頭可利用高盈利下龍頭強勁的現金流基礎,探索三條主要成長路徑:1)通過國內收併購、海外自建+併購並舉擴張產能;2)大力儲備礦山資源,發展骨料機制砂業務等,尋求在水泥產業鏈上的垂直髮展與整合;3)發展新材料+新能源,尋求第二增長曲線的同時增效降本。

投資建議:旺季供需面有望改善,行業具備配置價值

我們認為在地產下行、基建資金到位時滯、疫情封控、梅雨天氣的多重影響下,2022年夏季淡季可能從5月延續至8月,較往年明顯拉長,需求下滑幅度或亦明顯較深。根據數字水泥網,近期部分核心區域價格明顯鬆動下行。我們認為下半年需求回補、價格修復的趨勢較為明朗,行業當前並無持續惡性價格競爭的動因,因而雖然淡季將明顯拉長,價格調整可能明顯更深,但仍不致供求邏輯的本質變化。向前來看,我們維持行業下半年供需緊平衡,價格高位、盈利韌性的判斷不變;同時,板塊整體的低估值+高分紅屬性亦可提供較高的安全邊際。

風險提示

1)需求恢復不及預期。當下行業競合關係惡化的核心矛盾仍是需求不足,若雨季及後續炎熱天氣對於施工的影響超預期,或將使得淡季延續時長進一步拉長。此外,各地項目落地的進展可能存在差異或者滯後,且真實需求傳導也有時滯,若整體的需求恢復不及預期,則行業的弱需求的問題仍然凸顯。

2)成本超預期上行。我們提示未來即將進入夏季的用電高峯,電廠動力煤日耗可能進一步走高,煤炭供給或再趨緊張,推動煤價上漲。若水泥行業仍有煤炭保供方面的壓力,則採購成本可能擴大,進一步壓制盈利。

More Content