本文來自格隆匯專欄:華創宏觀張瑜 作者:張瑜 陸銀波

主要觀點

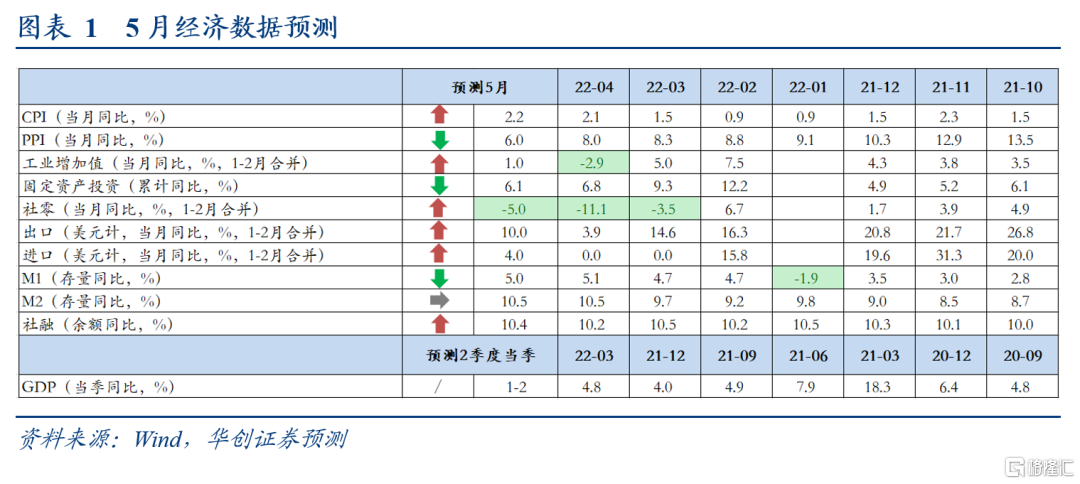

前言:5月,基於三大指數的高頻數據(信用->國股銀票轉貼現利率;貨運->G7貨運流量指數;發電->煤炭日耗)等,市場對經濟較為悲觀。但過低的預期,往往意味着,容易對經濟中的積極因素選擇性忽略。我們希望在5月經濟前瞻中,更多尋找可能超預期的地方,而非強調經濟修復之慢。我們提示兩個可能超預期的變量,工增與出口。

(一)工增:增速或轉正,略超市場預期

預計5月工增1%左右,或略超市場預期。

目前市場對5月工增預期較低(0%或負增長)的主要原因是煤炭日耗數據偏弱,5月20日至5月26日燃煤發電企業日均發電量同比減少11.0%。但需要注意的是,5月水電情況較好。根據發改委數據,“今年各大流域來水好於預期,截至5月中旬,全國水電發電量同比增長19.3%,重點水電廠可發電水量同比增長25.5%。”結合水電情況,5月發電數據有可能增速轉正。結合工信部的發言“5月份,有關數據顯示工業經濟有企穩向好跡象。”我們預計5月工增或略好於市場預期。

重點地區看,5月上海工業快速恢復中。根據上海疫情防控新聞發佈會,“5月前三週,規模以上工業企業日均用電恢復至去年同期的83%以上。”考慮到上海4月工增同比為-62.6%,若上海工增5月收窄至-20%以內,則僅上海的修復,全國工增5月增速就可以相比4月多1%左右。

(二)出口:可能暫時重回兩位數的增長

預計5月出口同比+10%,進口同比+4%。5月出口的回暖,主要有三個因素。

一是基數影響。去年5月,出口兩年平均增速為11%,明顯低於4月的16.7%。

二是上海海關的通關正常化。上海海關出口量佔全國出口高達20%。4月上海海關出口商品同比-44%,而2021年年均值在33%。5月隨着上海復工的逐步推進,上海海關出口預計將大幅好轉。據上海海關統計,5月1日至5月13日期間上海海關審核通過0.9萬份出口原產地簽證申請,貨值超7億美元,環比4月同期+57%。

三是外需尚在高位。越南、韓國5月出口同比分別+17.2%、21.3%。

其他方面:

1、通脹:預計5月PPI同比6%左右,較上月回落2.0個百分點,其中1.7個百分點來自翹尾因素的拖累,0.3個百分點來自5月環比轉跌。預計5月CPI同比小幅上行至2.2%左右。

2、消費與投資:預計5月社零增速為-5%左右。5月消費依然是線上線下雙弱的局面。預計1-5月,固投累計增速為6.1%。5月固投很難大超預期。一方面,地產銷售依然偏弱。另一方面,專項債4-5月的發行主要集中在5月下半月。對基建的支持可能更多體現在6月-7月。此外,5月建築業PMI偏弱,為52.2%,低於上月0.5個百分點。

3、金融:5月新增社融預計2.4萬億,社融同比增速回升至10.4%。貸款層面,5月新增貸款預計1.2萬億左右,較去年同期回落3000億。債券,根據Wind數據統計,5月政府債發行量明顯加快,預計政府債淨融資額1.2萬億左右,較去年同期多增4000億;企業債券預計較去年同期少減1000億左右。

風險提示:

疫情擴散持續衝擊消費和地產銷售。俄烏衝突擴大加劇油價上行。美聯儲貨幣政策收緊超預期。

正文

(一)物價:PPI同比繼續回落,CPI同比小幅上行

預計5月PPI同比6%左右,較上月回落2.0個百分點,其中1.7個百分點來自翹尾因素的拖累,0.3個百分點來自5月環比轉跌。一是5月PMI出廠價格錄得49.5%,重回榮枯線以下,較4月回落4.9個百分點。二是生產資料價格指數環比轉跌,截至5月中上旬,商務部發布的生產資料價格指數環比下跌1.3%,而4月全月漲幅是1.5%。三是上游主要大宗商品價格跌多漲少,以均價看,5月除油價上漲、動力煤價基本持平外,水泥、螺紋鋼、銅、鋁現貨價環比分別下跌3.9%、3.7%、2.8%、5%。四是流通領域生產資料漲價範圍繼續縮小、中位數環比轉跌。截至5月中旬,50個生產資料中有21個上漲,4月是29個;平均環比0.2%,前值-0.4%;中位數環比-0.7%,前值0.6%。此外,翹尾因素將回落1.7個百分點。

預計5月CPI同比小幅上行至2.2%左右。首先,受菜價拖累,預計食品價格將轉跌。雖然5月豬肉批發價上漲約11.6%,但上市量增長帶動蔬菜批發價大跌16.8%,水果和雞蛋價格漲幅大幅回落,其批發價分別上漲0.1%、2.6%。其次,國內成品油價小幅下跌,5月92號汽油零售均價下跌1.1%。再次,預計核心CPI環比小幅上漲0.1%左右。最後,5月CPI翹尾因素約0.9%,較4月上行0.2個百分點。

(二)外貿:出口將有所改善

5月隨着國內疫情相對改善、復工復產逐步推進,預計進出口環比4月將有所改善。預計5月出口同比+10%,進口同比+4%。

一方面,國內復工復產帶來物流與生產修復,5月PMI新出口訂單環比提升4.6個百分點至46.2,進口訂單環比+2.2個百分點至45.1;港口吞吐量數據來看,中港協八大樞紐港口5月上旬、中旬外貿吞吐量同比+1.7%,7.2%,較4月有所提速,其中寧波港5月集裝箱吞吐量同比+14.5%,4月為8.8%;另外,5月上海海關出口商品或將有顯著改善,受疫情影響4月上海海關出口商品同比-44%,而2021年年均值在33%,5月隨着復工的逐步推進或將回升,據上海海關統計,5月1日至5月13日期間上海海關審核通過0.9萬份出口原產地簽證申請,貨值超7億美元,環比4月同期+57%,也可側面印證上海出口貿易的復甦。

另一方面,從外部需求來看也依然不弱。越南、韓國5月出口同比分別+17.2%、21.3%。從商品類別來看,越南出口化學制品、塑料橡膠製品、紡織品、機械設備及零件的同比增速仍高達20%以上,而韓國出口半導體、石化產品、鋼鐵、石油製品金額也創歷史同期最高值。從國別角度來看,韓國對5月對美國、歐盟出口同比+29.2%、+23.5%,前值26.6%、7.4%,可見美歐需求仍強。另外,韓國5月對華出口同比增長1.2%,4月份下降了3.4%,也可見我國進口需求較4月有所改善,不過幅度或較小。

(三)生產:或略超預期

預計5月工增1%左右,或略超市場預期。

目前市場對5月工增預期較低的主要原因是煤炭日耗數據偏弱,5月20日至5月26日燃煤發電企業日均發電量同比減少11.0%。但需要注意的是,5月水電情況較好。根據發改委數據,“今年各大流域來水好於預期,截至5月中旬,全國水電發電量同比增長19.3%,重點水電廠可發電水量同比增長25.5%。”結合水電情況,5月發電數據有可能增速轉正。結合工信部的發言“5月份,有關數據顯示工業經濟有企穩向好跡象。”我們預計5月工增或略好於市場預期。

重點地區看,5月上海工業快速恢復中。根據上海疫情防控新聞發佈會,“5月前三週,規模以上工業企業日均用電恢復至去年同期的83%以上。”考慮到上海4月工增同比為-62.6%,若上海工增5月收窄至-20%以內,則全國工增增速可以提高1%左右。

重點商品看,汽車生產有所好轉。工信部數據,5月1日至18日,15家重點汽車企業集團累計生產68萬輛,同比下降32.0%,降幅較4月份收窄近20個百分點。

(四)社零:線上線下均偏弱

預計5月社零增速為-5%左右。5月消費依然是線上線下雙弱的局面。

對於線下,觀察汽車消費和出行。乘聯會數據,5月截止至22日,汽車零售同比為-16.2%。4月是-34.7%。18城地鐵客運量5月同比為-38.7%,4月為-47.2%。

對於線上,觀察快遞中心分撥數據。5月同比為-26.7%,4月為-37.1%。3月為-18.3%。5月網購增速可能依然為負。

(五)固投:地產繼續承壓

預計1-5月,固投累計增速為6.1%。其中製造業投資累計增速為10%,基建累計增速為8.2%,房地產投資累計增速為-4.1%。

5月固投很難大超預期。一方面,地產銷售依然偏弱。根據Wind 65城地產銷售情況,5月同比為-39%,4月為-47.3%。另一方面,專項債4-5月的發行主要集中在5月下半月。對基建的支持可能更多體現在6月-7月。此外,5月建築業PMI偏弱,為52.2%,低於上月0.5個百分點。反映整體而言,固投增速可能並未進一步上行。

(六)金融:政府債放量拉動社融修復

5月新增社融預計2.4萬億,社融同比增速預計10.4%,較4月回升0.2%。政府債的放量是支撐社融修復的重要因素。

貸款層面,5月新增貸款預計1.2萬億左右,較去年同期回落3000億。兩個原因:首先,5月國股銀票轉貼現利率進一步下行,3M期限利率逼近0%。即便5月26日後票據利率開始邊際回升。但參考2021年12月經驗來看,最後一週信貸衝量的效果預計仍不足以扭轉信貸同比少增的態勢。其次,居民貸款預計仍較為低迷。五月30大中城市的商品房銷售面積同比仍為-50%左右,並未呈現明顯改善。

債券(政府債券,企業債券),根據Wind數據統計,5月政府債發行量明顯加快,預計政府債淨融資額1.2萬億左右,較去年同期多增4000億;企業債券預計較去年同期少減1000億左右。

非標融資(未貼現銀行承兑匯票,信託貸款,委託貸款),我們預計5月減少2000億,較去年同期少減600億。

其他融資(外幣貸款,股票融資,存款類金融機構資產支持證券,貸款核銷),我們預計5月增量為2000億,與去年同期持平。

預計5 月M2同比維持在10.5%左右,M1同比預計5%左右。財政擴張的大背景下,M2同比預計維持在高位。

More Content