本文來自:嶽讀債市 作者:周嶽、周冰倩

基本結論

我們在《商貿零售企業怎麼看?》中搭建了零售和貿易主體信用分析框架和主體資質評價模型。本文從盈利能力、現金流、資本結構和償債能力等維度對零售和貿易發債主體2021年以來的經營表現進行分析。

零售企業經營表現分析。盈利能力方面,2021年,零售行業平均營業總收入同比增長5.45%,其中,王府井、武漢商貿、杭商貿等9家企業實現增長,增長或與2020年同期受疫情影響基數較低有關。2022年一季度,零售行業平均營業總收入同比下降27.64%,僅武漢商貿、王府井、杭商貿等5家企業實現增長。行業毛利率及期間費用率均有所上行,除受經營本身影響外,與執行新收入準則、新租賃準則也有一定關係。2021年及2022年一季度,零售主體淨利潤表現較差,多數零售主體淨利潤下滑或轉虧,收入下滑、執行新租賃準則之後租賃負債利息計入財務費用、計提減值、新店培育成本較高、店面調整中的閉店成本為影響淨利潤下滑的部分原因。

現金流方面,2021年,零售行業平均經營性淨現金流同比增長26.31%,平均籌資性現金流同比仍為淨流出,約60%企業籌資性現金流為淨流出或淨流入規模下滑,可能與執行新租賃準則將租金支付計入籌資性現金流有關;2022年一季度,除蘇寧易購、家家悦經營性現金流同比實現增長以及歐亞集團轉為淨流入外,其他企業經營性淨現金流均有一定程度下降,投資性現金流平均淨流出規模同比下降64.65%,行業平均籌資性現金流由淨流出轉為淨流入。

資本結構和償債能力方面,零售行業資產負債率整體較高,2021年末,行業平均資產負債率為69.47%,同比增加4.73個百分點,多數零售主體資產負債率增長;長期償債能力整體較好。2022年3月末,零售行業平均資產負債率為68.99%,較2021年末略有下降,零售主體平均現金短債比為1.57,較2021年末略有上升。

貿易企業經營表現分析。盈利能力方面,2021年及2022年一季度,貿易行業平均營業總收入均實現增長。2021年,貿易行業平均淨利潤同比增長30.16%,78%的主體淨利潤實現增長,2022年一季度,除中國供銷和武漢供銷虧損外,其他企業均實現盈利,且其中約60%企業淨利潤同比實現增長。

現金流方面,2021年,貿易行業平均經營性淨現金流同比下滑37.28%,超過半數貿易主體籌資性現金流為淨流出。2022年一季度,貿易行業經營性現金流平均淨流出規模同比增長26.40%,行業籌資性淨現金流同比增長27.78%,70%企業籌資性現金流為淨流入。

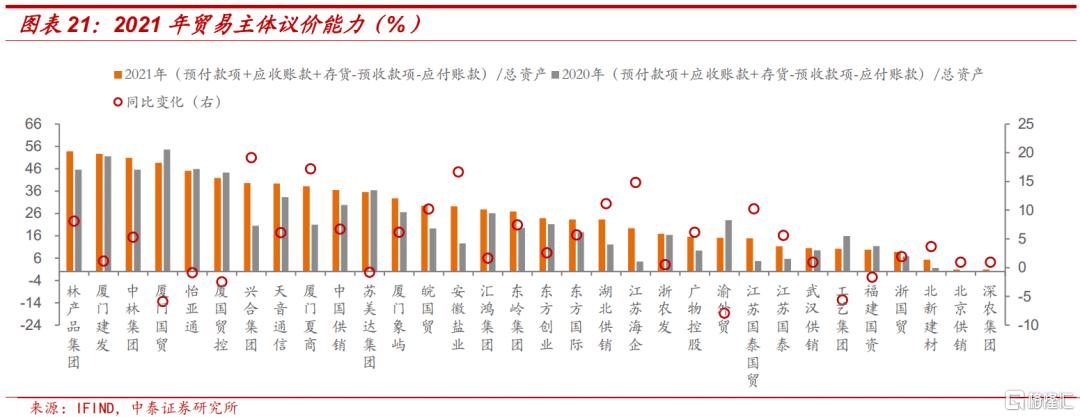

議價能力方面,2021年,貿易行業平均資金佔用情況提升4.57個百分點,其中林產品集團、廈門建發、中林集團、廈門國貿、怡亞通和廈國貿控業務開展過程中佔用的資金佔總資產比例超過40%,議價能力較弱。同時興合集團、廈門夏商、安徽鹽業、江蘇海企、湖北供銷、江蘇國泰國貿和皖國貿資金佔用情況同比增加超10個百分點,議價能力下滑明顯。

週轉能力方面,貿易行業整體週轉能力變化不大。但具體而言,2021年,廈門夏商、東嶺集團和武漢供銷應收賬款週轉率下滑明顯,東方創業、工藝集團、中林集團和林產品集團的存貨週轉率下滑明顯。

資本結構和償債能力方面,2021年末,貿易行業平均資產負債率為67.40%,同比略有增長,其中江蘇國泰、江蘇國泰國貿、東嶺集團資產負債率上升超4個百分點,18家貿易主體利息保障倍數超過3,受益於盈利增長,多數主體長期償債能力有所提升。2022年3月末,行業平均資產負債率較2021年末有所增長;貿易主體短期償債能力較弱,現金短債比超過1的企業僅東方創業、江蘇國泰、武漢供銷、東方國際和江蘇國泰國貿。

風險提示:數據更新不及時及提取失誤;信用風險加劇;行業景氣度變化。

我們在《商貿零售企業怎麼看?》[1]中搭建了零售和貿易主體信用分析框架和主體資質評價模型。本文從盈利能力、現金流、資本結構和償債能力等維度對零售和貿易發債主體2021年以來的經營表現進行分析,以供投資者參考。

一、零售企業過得怎麼樣?

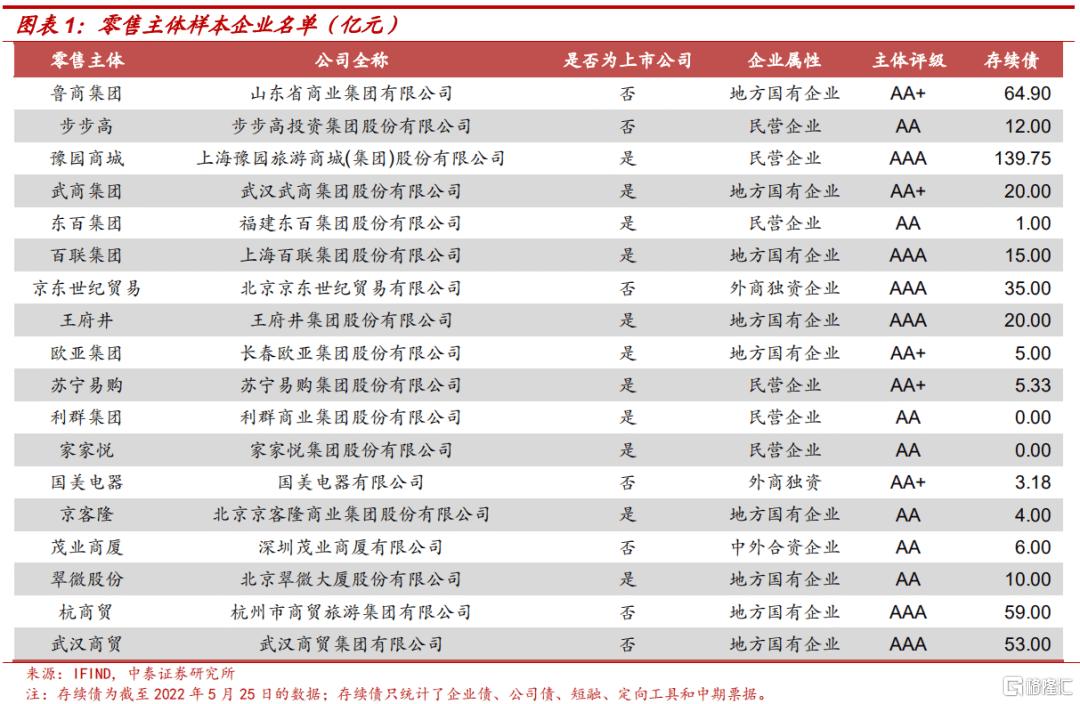

19家零售主體中,物美集團目前無存續債,因此未公佈2021年年報及2022年一季報;京東世紀貿易、國美電器、京客隆和茂業商廈未公佈2022年一季報,因此2021年年報的樣本企業為18家,2022年一季報的樣本企業為14家。以下為樣本企業名單。

1、盈利能力

2021年,疫情基本得到有效控制,其對實體零售的直接衝擊影響減弱,但疫情導致的消費者消費意願、消費習慣的變化間接影響零售行業的經營業績。相較2020年,2021年以來,零售行業整體處於恢復狀態,但行業主體間的業績仍分化明顯。

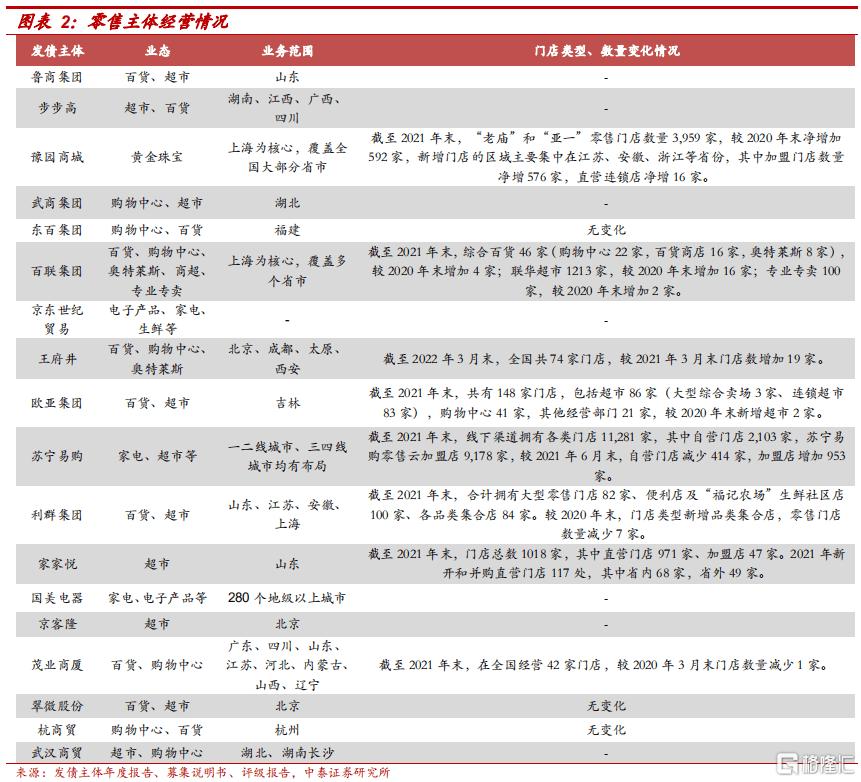

2021年,豫園商城、百聯集團等企業拓展門店;步步高則在調整過程中關閉了54家門店;蘇寧易購進一步調整各類型門店比例,縮減自營門店數量,提升加盟店比重。另外,蘇寧易購2021年二季度流動性緊張,商品庫存嚴重不足,銷售、採購規模大幅下降,且2021年年報披露之後收到了深交所的年報問詢,問詢函關注扣非淨利潤降幅遠超營業收入降幅、經營性淨現金流持續為負等問題。

■ 2021年盈利能力分析

2021年,零售行業平均營業總收入同比增長5.45%,其中,王府井、武漢商貿、杭商貿等9家企業實現增長,增長或與2020年同期受疫情影響基數較低有關。王府井因主營業務恢復較好,且2020年同期基數較低,營業總收入增幅達55.08%;蘇寧易購、魯商集團、步步高等9家企業負增長,蘇寧易購受核心電器3C業務銷售下滑影響,營業總收入降幅達44.94%,魯商集團收入下滑為聯營模式收入按淨額法確認所致,步步高收入下滑為渠道競爭、社區團購對其業績形成衝擊等因素所致,翠微股份收入下滑為零售業務銷售規模下降所致,茂業商廈收入下滑為房地產板塊收入下滑所致。

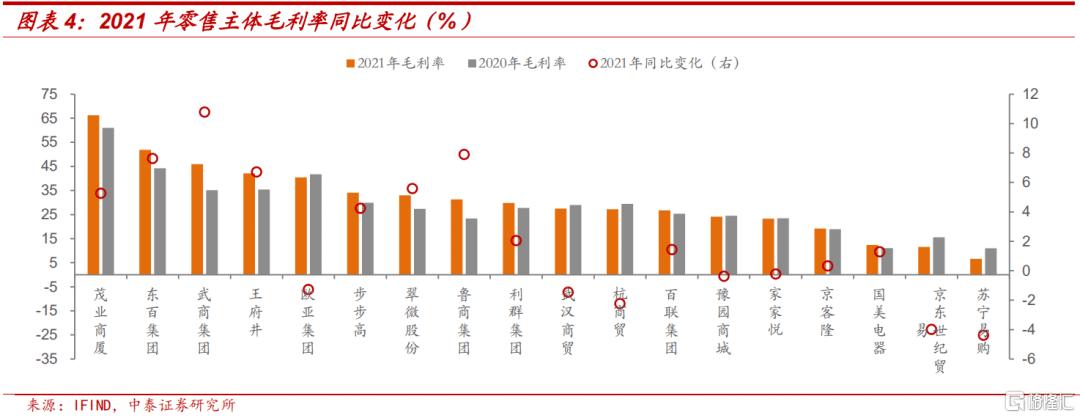

2021年,零售行業平均毛利率為30.73%,同比增加2.18個百分點,武商集團、魯商集團等11個企業毛利率有所增長。其中武商集團毛利率同比增加10.78個百分點,為房地產板塊毛利率增長所致,魯商集團、東百集團、王府井、翠微股份、茂業商廈毛利率上升均超5個百分點,魯商集團毛利率上升為執行新收入準則,聯營模式收入按照淨額法入賬所致,王府井毛利率上升為執行新租賃準則所致,翠微股份毛利率上升為結算政策影響;蘇寧易購、京東世紀貿易毛利率分別為6.60%和11.52%,分別下滑了4.39個百分點和3.99個百分點,蘇寧易購受流動性緊張影響,與供應商結算週期放緩,返利結回比例下降,採購成本提高導致毛利率下滑;京東世紀貿易毛利率下滑主要為執行新收入準則所致。

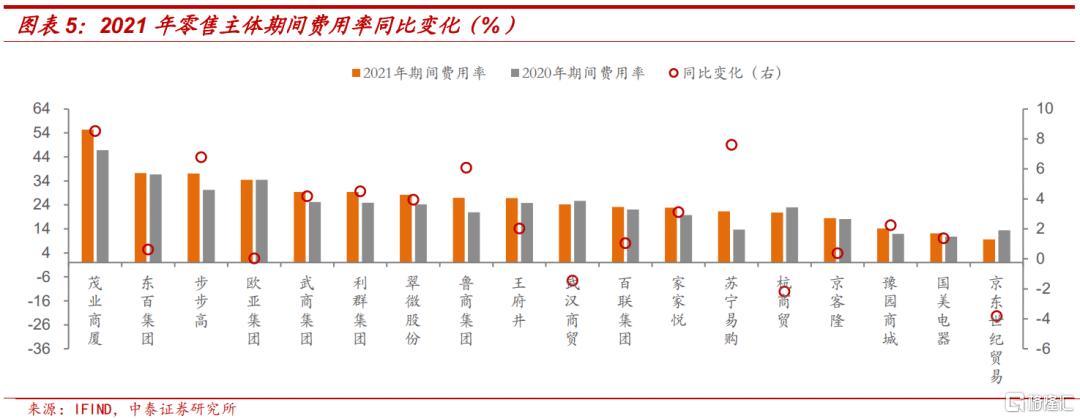

2021年,零售行業平均期間費用率為26.22%,同比增加2.51個百分點,多數主體期間費用率上行,可能與執行新租賃準則,租賃負債利息支出計入財務費用有關。其中茂業商廈、蘇寧易購、步步高和魯商集團期間費用率均上行超6個百分點;京東世紀貿易、杭商貿和武漢商貿是僅有的三家期間費用率下行的企業,分別下行3.81個百分點、2.17個百分點和1.44個百分點。

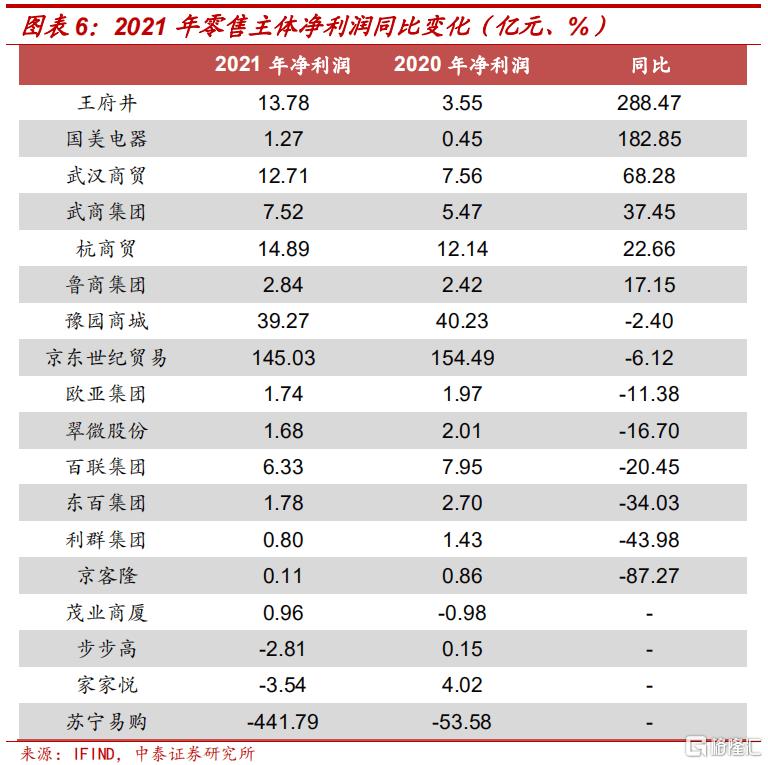

2021年,多數零售主體淨利潤下滑或轉虧,僅7家企業盈利且同比實現增長。蘇寧易購淨利潤為-441.79億元,虧損額同比增加了388.21億元,主要原因為經營利潤大幅下滑、計提資產減值準備、確認投資損失以及遞延所得税資產轉回。家家悦、步步高均同比轉虧,其中家家悦轉虧為近兩年新增門店數量較多,新門店培育期間毛利率相對較低所致,步步高轉虧則是疫情影響之下,居民消費傾向下降、渠道競爭、較大的閉店支出、計提商譽減值等對其業績產生了影響;盈利企業中,僅王府井、國美電器等7家企業實現正增長,其中王府井、國美電器淨利潤同比分別增長288.47%和182.85%。

■ 2022年一季度盈利能力分析

2022年一季度,零售行業平均營業總收入同比下降27.64%,僅武漢商貿、王府井、杭商貿、豫園商城和家家悦5家企業實現增長。蘇寧易購、步步高等企業仍延續2021年的下降趨勢,降幅分別為64.13%和22.15%。

行業平均毛利率為31.88%,同比略有下滑。蘇寧易購、翠微股份毛利率同比分別增加4.49個百分點和4.09個百分點,杭商貿、武漢商貿毛利率下滑明顯,分別下滑13.98個百分點和5.48個百分點。

行業平均期間費用率同比增加1.80個百分點,其中蘇寧易購、王府井期間費用率同比分別增加9.59個百分點和8.50個百分點;僅杭商貿、武漢商貿、百聯集團和家家悦期間費用率下行,其中杭商貿和武漢商貿期間費用率下行幅度較大,分別為5.55個百分點和5.15個百分點。

2022年一季度,蘇寧易購和利羣集團淨利潤轉虧,盈利企業中,僅王府井、家家悦、翠微股份和東百集團4家企業淨利潤實現增長,增幅分別為45.98%、12.51%、5.45%和0.28%。

2、現金流

■ 2021年現金流分析

2021年,零售行業平均經營性淨現金流同比增長26.31%,約60%企業淨流入規模實現增長,部分企業經營性淨現金流增長可能與執行新收入準則,租金支付計入籌資性現金流有關。豫園商城、蘇寧易購經營性現金流持續淨流出,豫園商城淨流出規模因商品購置及房地產板塊獲取物業開發項目同比大幅增加59.22億元,蘇寧易購因利潤虧損,淨流出規模同比大幅增加48.08億元;京客隆、百聯集團、歐亞集團和魯商集團4家企業經營性淨現金流降幅明顯;翠微股份和東百集團經營性現金流轉為淨流入,其中翠微股份變動為執行新租賃準則,租金支付在籌資性現金流中列示所致;國美電器、步步高、王府井和茂業商廈經營性淨現金流增幅較大,同比增幅超100%,王府井增幅較大為2020年同期受疫情影響,基數較低所致。

行業投資性現金流平均淨流出規模同比增長53.54%。武商集團、京東世紀貿易、武漢商貿、家家悦、京客隆和東百集團淨流出規模進一步增長,杭商貿、百聯集團、翠微股份投資性現金流由淨流入轉為淨流出;王府井、國美電器持續兩年保持淨流入,其他企業淨流出規模有所下降。

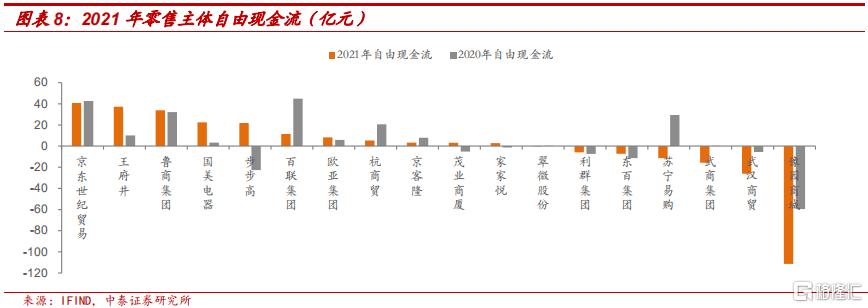

行業自由現金流[1]同比下降84.41%。18家樣本企業中,京東世紀貿易、王府井、魯商集團、國美電器等11家企業自由現金流為淨流入。豫園商城、武漢商貿、武商集團、蘇寧易購、東百集團為自由現金流淨流出規模較大的企業。

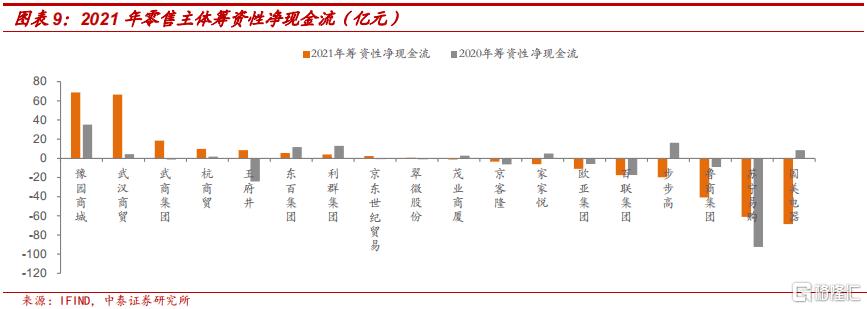

行業籌資性現金流仍為淨流出,約60%企業籌資性現金流為淨流出或淨流入規模下滑,可能與執行新租賃準則將租金支付計入籌資性現金流有關。蘇寧易購、魯商集團、百聯集團、歐亞集團、京客隆等籌資性現金流持續為負,國美電器、步步高、家家悦、茂業商廈等籌資性現金流同比轉為淨流出。除此之外,武商集團、翠微股份轉為淨流入,武漢商貿、杭商貿、豫園商城籌資性淨現金流同比增幅較大,利羣集團、東百集團籌資性現金流為淨流入但同比降幅超50%。

■ 2022年一季度現金流分析

2022年一季度,行業經營性現金流整體表現較差,同比下滑71.49%。其中,豫園商城、翠微股份、杭商貿經營性現金流持續為淨流出;武商集團、東百集團、武漢商貿同比轉為淨流出。除蘇寧易購、家家悦經營性現金流同比實現增長以及歐亞集團轉為淨流入外,其他企業經營性淨現金流均有一定程度下降。

行業投資性現金流平均淨流出規模同比下降64.65%。除魯商集團、翠微股份和杭商貿外,其他企業均為淨流出,其中豫園商城、王府井、武漢商貿等企業淨流出規模下滑明顯。

2022年一季度,行業籌資性現金流由淨流出轉為淨流入。魯商集團、步步高、百聯集團、王府井、家家悦、翠微股份6家企業籌資性現金流持續為負,東百集團、豫園商城同比分別下降60.07%和37.09%;武商集團、歐亞集團、蘇寧易購、利羣集團和杭商貿籌資性現金流轉為淨流入,武漢商貿籌資性淨現金流同比增長20.93%。

3、資本結構和償債能力

■ 2021年資本結構和償債能力分析

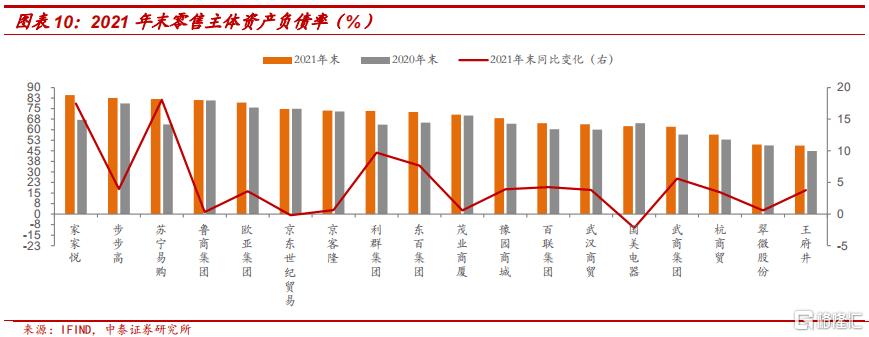

零售行業資產負債率整體較高,2021年末,行業平均資產負債率為69.47%,同比增加4.73個百分點,多數零售主體資產負債率增長。除國美電器和京東世紀貿易資產負債率同比分別減少2.18個百分點和0.18個百分點,其他零售主體資產負債率均有不同程度增長,其中蘇寧易購和家家悦同比分別增加18.06個百分點和17.48個百分點,利羣集團、東百集團和武商集團資產負債率增加5-10個百分點。

2021年,多數零售主體長期償債能力較好。以EBITDA/財務費用中的利息費用(以下簡稱“利息保障倍數”)衡量企業的長期償債能力,2021年,除蘇寧易購外,零售主體EBITDA對利息費用的保障程度較好,15家主體利息保障倍數超過3,步步高、茂業商廈利息保障倍數分別為1.92和2.08,國美電器、武漢商貿長期償債能力有明顯提升,京東世紀貿易、家家悦和翠微股份則下滑明顯。

2021年末,多數零售主體短期償債能力下滑,武商集團、百聯集團、王府井、翠微股份、杭商貿和武漢商貿現金對負債覆蓋程度較好。以期末現金及現金等價物餘額/(短期借款+一年內到期的非流動負債+應付票據)(以下簡稱“現金短債比”)衡量企業的短期償債能力,2021年末,零售行業平均現金短債比為1.20,比值同比下降0.68,武商集團、百聯集團、王府井、翠微股份、杭商貿和武漢商貿短期償債能力較好,現金短債比均超過1,但其中百聯集團、王府井、杭商貿比值下滑明顯,百聯集團下滑1.95至4.29,王府井下滑7.58至4.27,杭商貿下滑3.91至2.06,而翠微股份現金短債比上升3.45至5.04。除上述企業,其餘12家企業現金對短債的覆蓋能力較弱,且較2020年末,其中10家企業短期償債能力進一步下滑。

■ 2022年一季度資本結構和償債能力分析

2022年3月末,零售行業平均資產負債率為68.99%,同比略有下降。武商集團資產負債率同比增加1.43個百分點,翠微股份、王府井同比分別減少2.68個百分點和1.68個百分點,其他零售主體資產負債率變動不大。

2022年3月末,零售主體平均現金短債比為1.57,較2021年末略有上升。武商集團、百聯集團、王府井、翠微股份、杭商貿和武漢商貿現金對短債的覆蓋程度超過1,短期償債能力較好,其他零售主體短期償債能力較2021年末變化不大。

二、貿易企業過得怎麼樣?

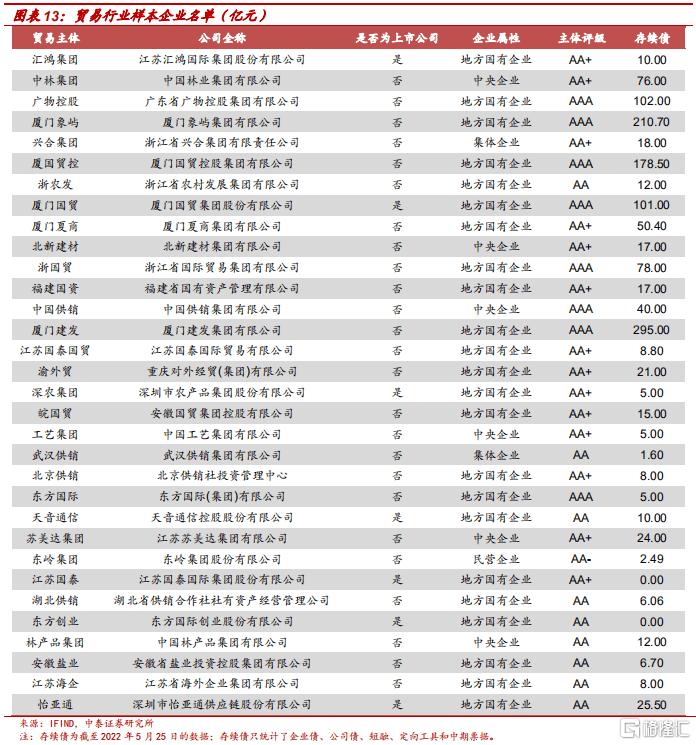

37家貿易主體中,雪松實業因經營轉型、疫情以及地產調控等不可控因素影響,現金流面臨較大壓力,業務人員變動頻繁,延遲披露2021年年報,宏泰貿易無存續債,冀中能源物流、廣西物資、江南商貿存續債都是私募債,未公開披露2021年年報,因此2021年年報分析的樣本企業為32家;東嶺集團、湖北供銷合作社、冀中能源物流、雪松實業、廣西物資、林產品集團、宏泰貿易、安徽鹽業、江蘇海企、江南商貿10家企業未披露2022年一季報,因此2022年一季報分析的樣本企業為27家。以下為樣本企業名單。

1、盈利能力

■ 2021年盈利能力分析

2021年,貿易行業平均營業總收入同比增長31.21%,多數貿易主體營業總收入實現增長。其中蘇美達集團、廈門建發和廈國貿控增幅超50%,武漢供銷、北新建材、工藝集團和林產品集團4家企業營業總收入同比下降,降幅分別為37.12%、20.90%、7.56%和6.23%。

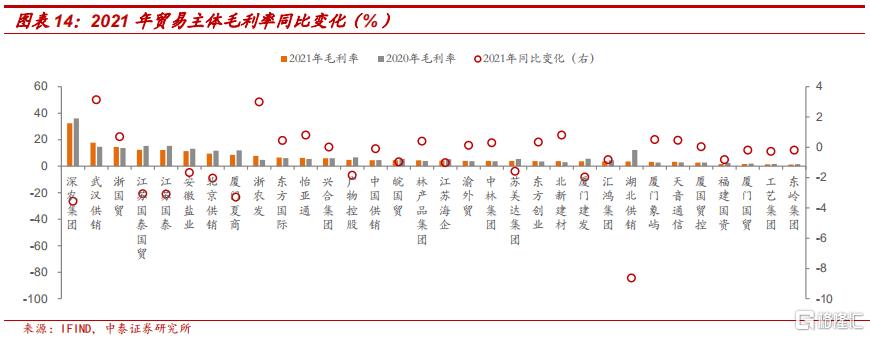

行業平均毛利率為6.71%,同比略有下滑。毛利率上升和下降的企業分別為14家和18家,武漢供銷、浙農發同比分別上升3.14個百分點、2.99個百分點至17.78%、7.77%。湖北供銷毛利率同比下降8.64個百分點,為毛利率較低的棉花類業務佔比提升所致,深農集團、廈門夏商、江蘇國泰、江蘇國泰國貿和北京供銷同比下降2-4個百分點。

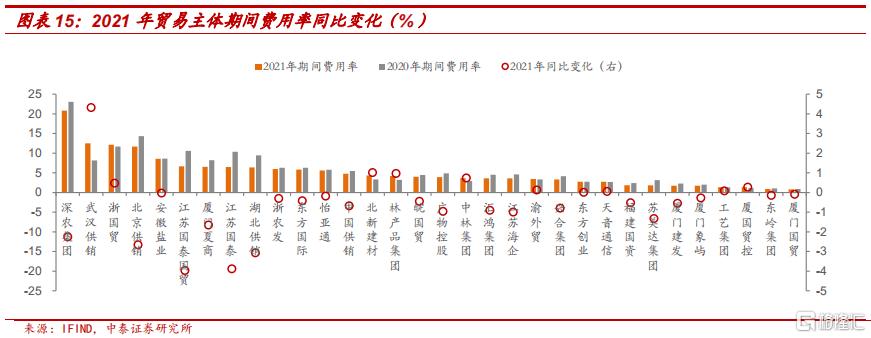

行業平均期間費用率略有下降。其中變化較大的包括武漢供銷,期間費用率同比增加4.32個百分點,江蘇國泰國貿、江蘇國泰和湖北供銷,期間費用率同比減少3.96個百分點、3.89個百分點和3.07個百分點。

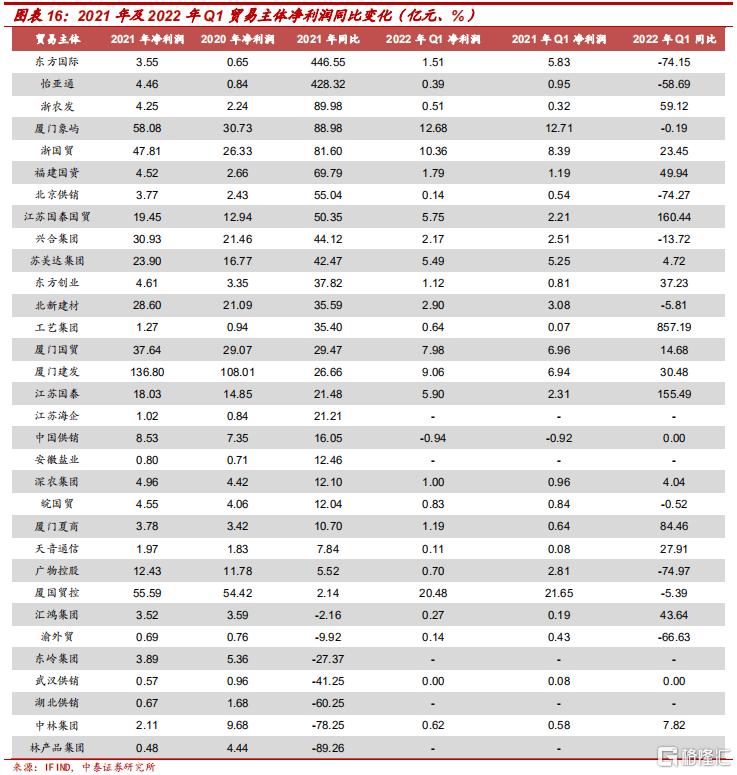

2021年,貿易行業平均淨利潤同比增長30.16%,78%的主體淨利潤實現增長。林產品集團、中林集團、湖北供銷、武漢供銷、東嶺集團、渝外貿和匯鴻集團淨利潤有不同程度的下降,除上述企業外,其他企業淨利潤同比有所增長。

■ 2022年一季度盈利能力分析

貿易行業平均營業總收入同比增長17.30%,營業總收入增長和下滑的企業分別為15家和12家。江蘇國泰國貿、江蘇國泰、廈門夏商、北京供銷、廈門建發和廈國貿控增幅均在30%以上,營業總收入下滑明顯的企業包括武漢供銷、怡亞通、匯鴻集團,降幅分別為52.35%、24.61%和21.50%。

行業平均毛利率同比變化不大。毛利率上升和下降的企業分別為13家和14家,武漢供銷毛利率上升8.49個百分點至17.37%;北京供銷、廈門夏商、浙國貿、渝外貿、廣物控股毛利率同比下降2-4個百分點。

行業平均期間費用率略有下降。武漢供銷延續2021年以來的趨勢,期間費用率同比增加11.28個百分點,北京供銷、江蘇國泰國貿和江蘇國泰,期間費用率同比減少4.95個百分點、3.61個百分點和3.11個百分點。

2022年一季度,除中國供銷和武漢供銷虧損外,其他企業均實現盈利,且其中約60%企業淨利潤同比實現增長。工藝集團、江蘇國泰國貿和江蘇國泰同比增速超100%,而廣物控股、北京供銷、東方國際、渝外貿和怡亞通降幅超50%。

2、現金流

■ 2021年現金流分析

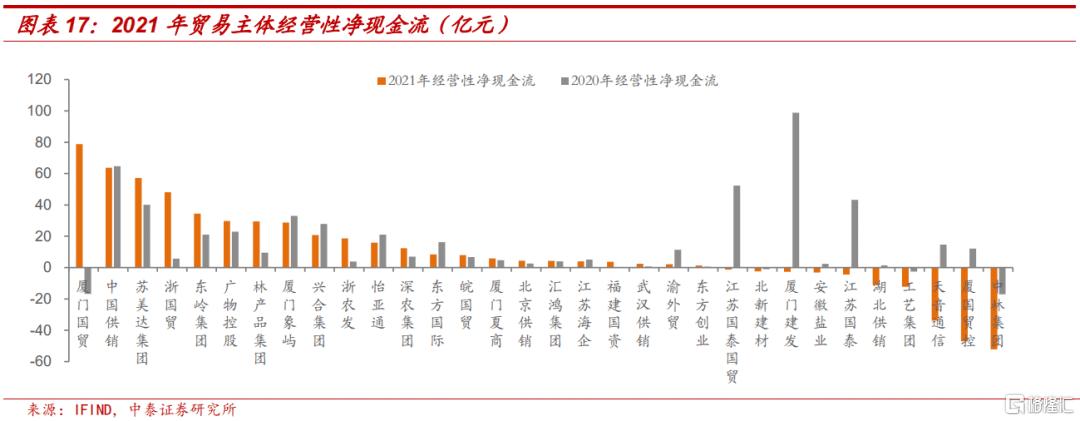

2021年,貿易行業平均經營性淨現金流同比下滑37.28%。中林集團、北新建材、工藝集團3家企業經營性現金流持續為負,且中林集團、北新建材和工藝集團淨流出額同比進一步擴大。廈國貿控、廈門建發、江蘇國泰國貿、天音通信、江蘇國泰、湖北供銷和安徽鹽業7家企業經營性現金流由淨流入轉為淨流出,此外,渝外貿、東方國際、興合集團、怡亞通、江蘇海企、廈門象嶼和中國供銷經營性淨現金流有不同程度下降。經營性現金流好轉的企業包括廈門國貿、福建國資、浙國貿、浙農發、武漢供銷、林產品集團和東方創業等。

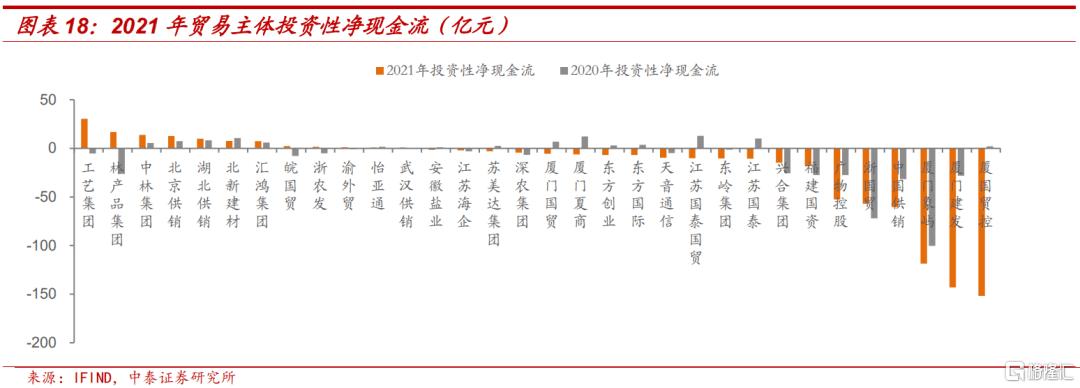

2021年,行業投資性現金流平均淨流出規模同比增長109.54%,其中廈國貿控等企業由淨流入轉為大幅淨流出;廈門建發、中國供銷、廣物控股、天音通信等企業淨流出規模進一步擴大。

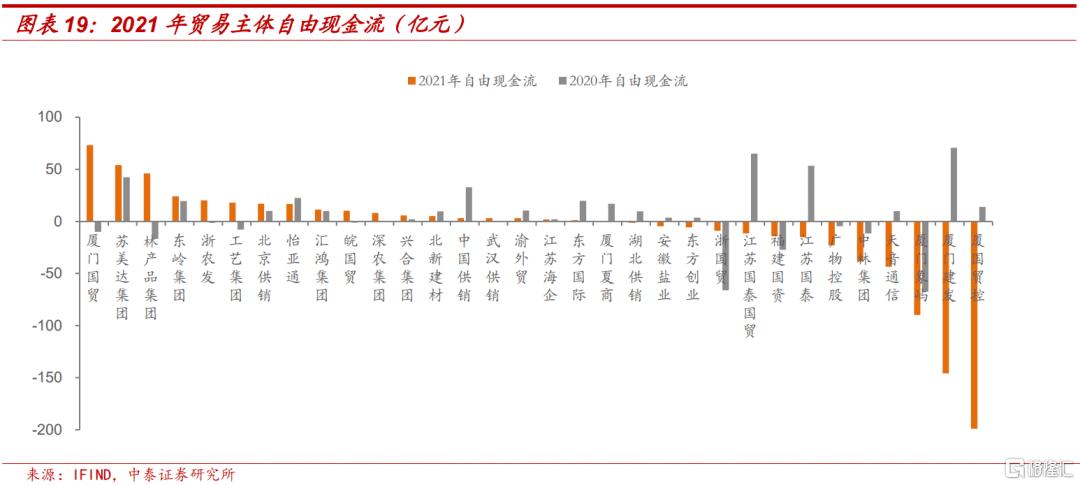

2021年,32家樣本企業中,18家貿易主體自由現金流為正,廈門象嶼、中林集團、廣物控股、福建國資和浙國貿自由現金流持續為負,自由現金流轉為淨流出的企業包括廈國貿控、廈門建發、天音通信、江蘇國泰、江蘇國泰國貿、東方創業、安徽鹽業、湖北供銷和廈門夏商。

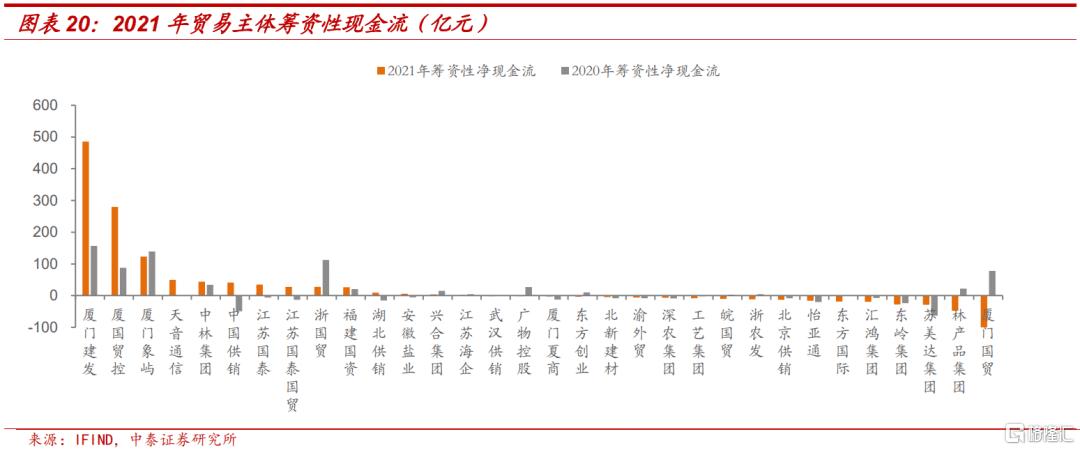

2021年,行業平均籌資性淨現金流雖同比增長,但超過半數貿易主體籌資性現金流為淨流出。匯鴻集團、廈門夏商、北新建材、渝外貿、深農集團、工藝集團、北京供銷、東方國際、蘇美達集團、東嶺集團和怡亞通11家企業籌資性現金流持續為負;廣物控股、浙農發、廈門國貿、皖國貿、武漢供銷、東方創業、林產品集團7家企業籌資性現金流由淨流入轉為淨流出。廈國貿控、廈門建發、中林集團、福建國資5家企業籌資性現金流同比增長;江蘇國泰國貿、江蘇國泰、天音通信、湖北供銷、中國供銷和安徽鹽業6家企業籌資性現金流由淨流出轉為淨流入;興合集團、浙國貿、江蘇海企、廈門象嶼4家企業籌資性現金流雖為淨流入,但淨流入規模有不同程度下滑。

■ 2022年一季度現金流分析

2022年一季度,貿易行業經營性現金流平均淨流出規模同比增長26.40%。行業內僅廈門夏商、浙國貿、北京供銷、深農集團和天音通信5家企業經營性現金流為淨流入。淨流出規模同比擴大的企業包括匯鴻集團、中林集團、廈門象嶼、興合集團、廈國貿控、廈門國貿、北新建材、工藝集團、東方國際。

2022年一季度,行業投資性現金流平均淨流出規模同比下滑26.46%。淨流出規模較大的企業包括廈國貿控、廈門象嶼、廈門國貿、廈門夏商、廈門建發、江蘇國泰、江蘇國泰國貿等,其中,廈門建發、廈門國貿等企業淨流出規模有一定程度下降。

2022年一季度,貿易行業籌資性淨現金流同比增長27.78%,70%企業籌資性現金流為淨流入。中國供銷、江蘇國泰國貿、東方國際3家企業籌資性現金流持續為負,福建國資、渝外貿、深農集團、北京供銷和天音通信5家企業籌資性現金流轉為淨流出。匯鴻集團、中林集團、皖國貿、工藝集團、武漢供銷、江蘇國泰和怡亞通7家企業轉為淨流入,興合集團、廈門象嶼、浙國貿、廈門國貿、廈國貿控5家企業籌資性淨現金流增幅較大,浙農發、北新建材等7家企業籌資性淨現金流有不同程度下降。

3、議價能力

以(預付款項+應收賬款+存貨-預收款項-應付賬款)/總資產衡量貿易主體業務開展過程中的資金佔用情況及議價能力,2021年,行業平均資金佔用情況提升了4.57個百分點,其中林產品集團、廈門建發、中林集團、廈門國貿、怡亞通和廈國貿控業務開展過程中佔用的資金佔總資產比例超過40%,議價能力較弱。同時興合集團、廈門夏商、安徽鹽業、江蘇海企、湖北供銷、江蘇國泰國貿和皖國貿資金佔用情況同比增加超10個百分點,議價能力下滑明顯。

4、週轉能力

■ 2021年週轉能力分析

2021年,貿易行業平均應收賬款週轉率為40.87%,同比略有提升。北京供銷、湖北供銷、工藝集團、廈門建發應收賬款週轉率有較大幅度提升,廈門夏商、東嶺集團和武漢供銷應收賬款週轉率下滑明顯。

2021年,貿易行業平均存貨週轉率為10.96%,同比略有下降,週轉效率提升和下降的企業分別為19家和13家。福建國資、廈門國貿和蘇美達集團同比分別提升4.43個百分點、3.55個百分點和3.21個百分點,東方創業、工藝集團、中林集團和林產品集團同比分別下降11.65個百分點、11.04百分點、3.08個百分點和3.01個百分點。

■ 2022年一季度週轉能力分析

2022年一季度,貿易行業平均應收賬款週轉率有所下降,北京供銷、廈門象嶼應收賬款週轉率有較大提升,分別提升17.74個百分點和2.37個百分點,廈門夏商、廈門國貿和天音通信週轉率下滑明顯,分別下滑11.26個百分點、4.39個百分點和3.46個百分點。

2022年一季度,貿易行業平均存貨週轉率同比有所下降,7家貿易主體存貨週轉率有所提升,多數貿易主體存貨週轉率下降,其中東方創業、天音通信存貨週轉率下滑約2個百分點。

5、資本結構與償債能力

■ 2021年資本結構與償債能力分析

2021年末,貿易行業平均資產負債率為67.40%,同比略有增長,資產負債率上升和下降的企業分別為20家和12家。江蘇國泰、江蘇國泰國貿、東嶺集團資產負債率上升超4個百分點,北京供銷、工藝集團、廈門國貿、江蘇海企、怡亞通和渝外貿資產負債率下降超4個百分點。

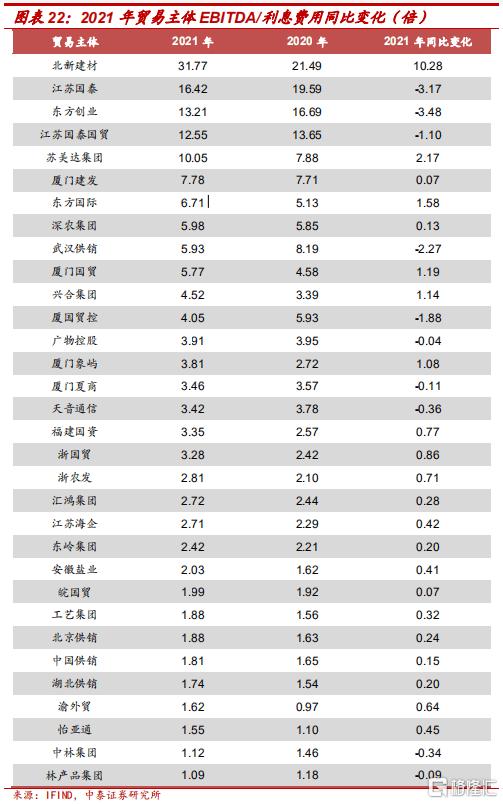

2021年,18家貿易主體利息保障倍數超過3,受益於盈利增長,多數主體長期償債能力有所提升。林產品集團、中林集團、怡亞通、渝外貿、湖北供銷、中國供銷、北京供銷、工藝集團和皖國貿利息保障倍數小於2。北新建材、蘇美達集團、東方國際、廈門國貿、興合集團和廈門象嶼利息保障倍數同比增加超過1倍;而東方創業、江蘇國泰、武漢供銷、廈國貿控、江蘇國泰國貿利息保障倍數同比減少超過1倍。

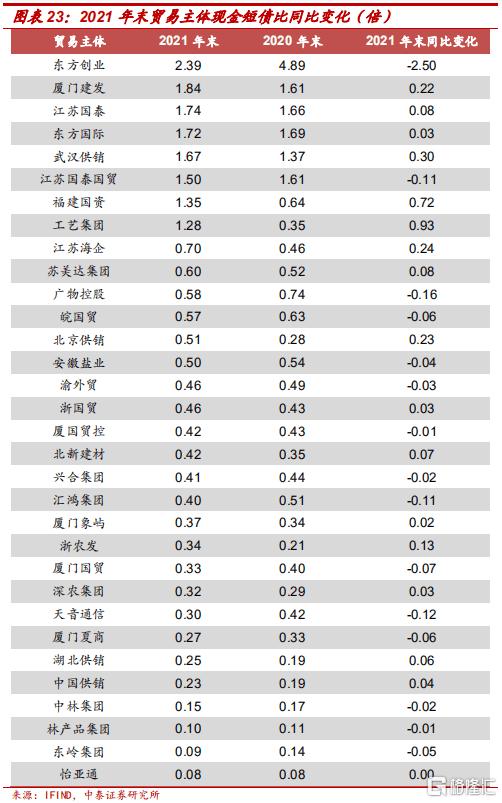

貿易行業短期償債能力較弱。2021年末,僅東方創業、廈門建發、江蘇國泰、東方國際、武漢供銷、江蘇國泰國貿、福建國資和工藝集團現金短債比超過1,短期償債能力提升明顯的是工藝集團和福建國資,分別上升0.93和0.72至1.28和1.35,下降明顯的是東方創業,比值下降2.50至2.39。

■ 2022年一季度資本結構與償債能力分析

2022年3月末,貿易行業平均資產負債率為67.60%,較2021年末增加1.21個百分點,行業多數主體資產負債率有所上升,其中廈門國貿、廈國貿控、廈門象嶼和廣物控股同比分別增加10.09個百分點、4.96個百分點、4.00個百分點和3.13個百分點。

2022年3月末,貿易行業現金短債比超過1的企業僅東方創業、江蘇國泰、武漢供銷、東方國際和江蘇國泰國貿。其他企業短期償債能力較弱,廈門夏商現金短債比提升0.68至0.95,廈門建發和福建國資現金短債比同比分別下降0.86和0.63至0.98和0.72。

三、小結

本文從盈利能力、現金流、資本結構和償債能力等維度對零售和貿易主體2021年以來的經營表現進行分析。

2021年,多數零售主體淨利潤下滑或轉虧;零售行業平均經營性淨現金流增長明顯,平均籌資性現金流仍為淨流出;2021年末,行業平均資產負債率為69.47%,同比增加4.73個百分點,多數零售主體資產負債率增長;行業長期償債能力較好。2022年一季度,多數零售主體淨利潤下滑或轉虧。2022年3月末,零售主體平均現金短債比為1.57,較2021年末略有上升。

2021年,78%的貿易主體淨利潤實現增長,平均經營性淨現金流同比下滑37.28%,超過半數貿易主體籌資性現金流為淨流出。2021年末,貿易行業平均資產負債率為67.40%,同比略有增長,多數主體長期償債能力有所提升,但短期償債能力較弱。2022年一季度,多數企業均實現盈利,且其中約60%企業淨利潤同比實現增長。

風險提示

數據更新不及時及提取失誤;信用風險加劇;行業景氣度變化。

More Content