本文來自格隆匯專欄:國泰君安證券研究,作者:國君家電團隊

1. 前言

2020年,我們曾經歷了疫情突如其來帶來的停擺,也經歷了疫情恢復之後的報復性消費期。2022年,我們再次遇到疫情的影響,物流造成的供應鏈問題影響着不光是疫情地區的需求兑現,還有生產供應鏈擾動帶來的供給波動。但我們始終相信,疫情終會過去,那些推遲的消費也會兑現,本文重點對於疫情恢復後的需求以及彈性分析做覆盤梳理。

我們通過對各細分板塊2020年表現覆盤,總結出以下三類需求情形:

1)疫情期間因生活習慣改變而產生的新需求:由於居家場景在生活中的佔比明顯提升,在家生活方式的改變帶動了新需求的誕生,例如,在家下廚次數的增多直接帶動廚房小家電的需求、疫情期間對於清潔健康重視度的提升加強了對於清潔電器、環境類電器的消費,另外,投影類設備為在家上網課的學生羣體以及重視視聽娛樂的消費者提供了新的解決方案。這類新增需求主要對應相對新興的成長品類,帶動了可觀的規模增長;

2)疫情壓制導致滯後釋放的需求:這類需求集中於剛需品種,以冰箱、洗衣機等為典型,全年整體表現波動較小。疫情導致的封閉隔離期只是壓制了較短期的購買行為,隨線下消費場景解封、上門安裝以及物流運力的恢復,後續需求釋放能夠基本彌補前期缺口;

3)疫情導致的受損需求:受損主要體現在短中期維度內難恢復到疫情前水平,原因主要在於部分季節性消費受損,或消費購買力受損之後在可選消費品上更謹慎,主要表現於空調和高端按摩椅類等高端產品。

2020年疫情吿一段落,但給居民的生活以及消費觀念帶來的影響是長期的。解封后,為解決短期應急需求的新興家電產品銷量增速並未快速回落,隨着普及率提升,良好的使用體驗不斷蔓延以及品牌趁機加大投入,深度消費者教育,疫情間的新增需求呈現持續性。消費者不會因為外出就餐的恢復就將廚小電產品束之高閣,多功能鍋已成為消費者家中火鍋\燒烤的最佳解決方案;同樣也不會因為家庭保潔工作者可以上門之後便不再使用清潔電器,掃地機器人、洗地機的及時與高效人工完全無法替代。疫情一定程度加速了生活方式的改變。

2022年再次遭遇疫情之時,我們觀察到,消費者的需求產生的源頭與20年類似,即食物儲存與烹飪、家庭清潔消毒等剛需。但反映在具體品類上較之20年相比,則略有不同。例如為追求簡化烹飪過程,空氣炸鍋表現出類似多功能鍋在20年的高增水平;以及由於更長的封閉週期以及物流運力受限,為儲存充足食物導致對於冷藏、冷凍容積的需求加速了冰箱的結構優化以及冰櫃銷量的高增,冰箱/櫃需求特徵從20年時期的需求推遲向家庭新增轉變。本輪疫情影響下,整體家電需求依舊呈現較強的結構性趨勢。

2. 廚小電:關注空氣炸鍋等品類的結構性機遇

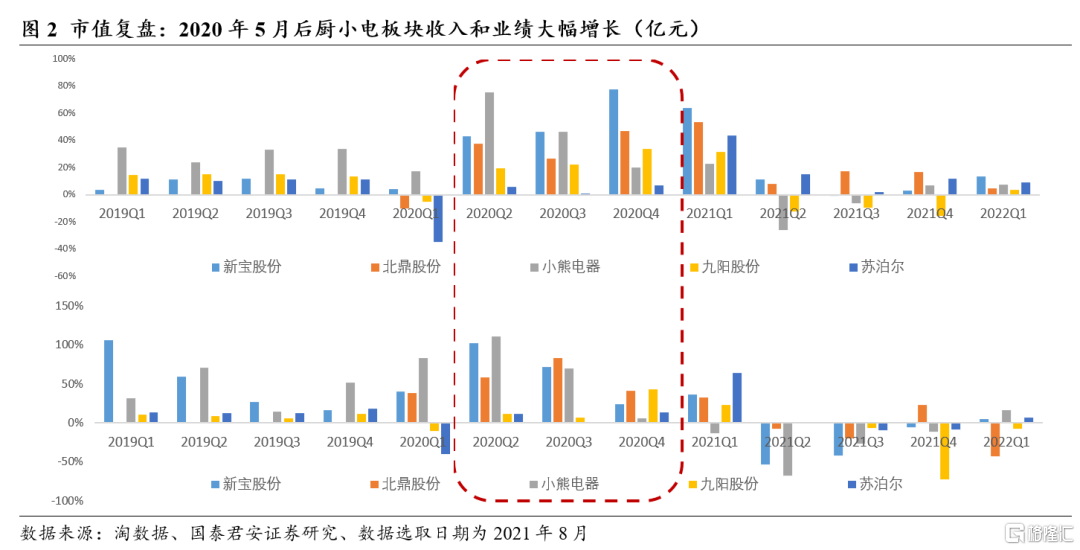

廚小電是受疫情拉動最大的細分品類,這一點在2020年股價上已得到最直接的體現。2020年5月開始多數廚小電股價迅速攀升,新寶和小熊股價甚至得到翻倍增長。對應報表端來看,2020Q2-Q4小家電收入及業績也得到大幅度增長,增速遠高於2019年水平。

需求到底是如何產生的?

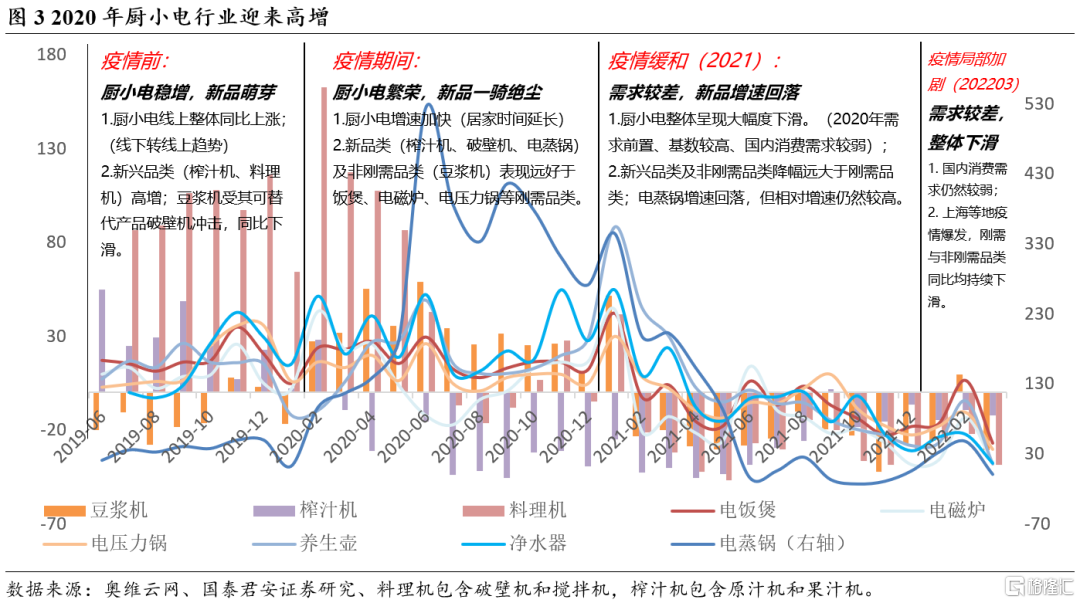

從需求邏輯覆盤2020年,疫情突發使居民生活狀態發生巨大變化,外出聚餐行為減少後廚房小家電的購買需求明顯增加,同時線上購買十分便利的小家電產品或因為使用頻率的增加而帶來銷量提升。2020年疫情期間,小家電行業整體迎來繁榮期,而新品也因此迎來契機,榨汁機、破壁機、電蒸鍋表現尤為突出。

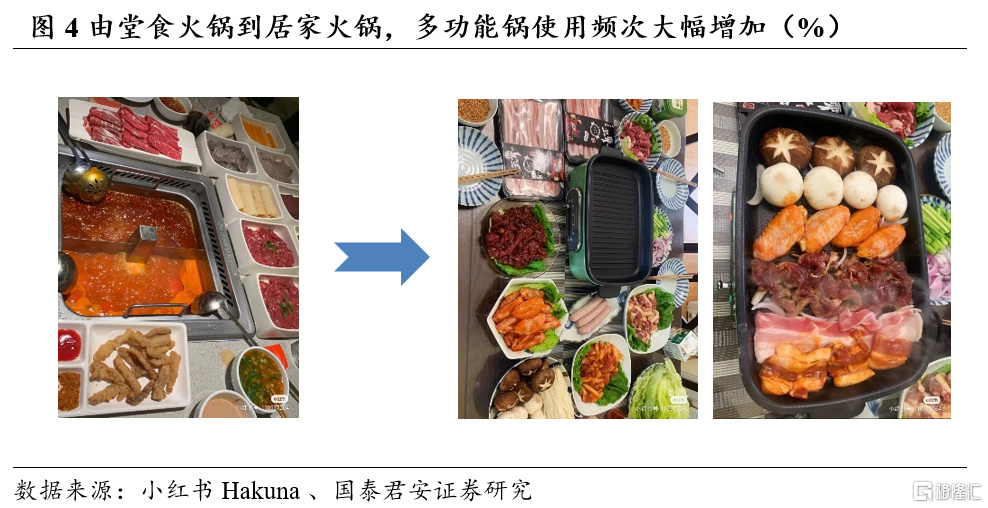

這一點在火鍋方面有較明顯的體現。火鍋烹飪方式較為簡單,且火鍋的預製菜供應鏈已成熟,甚至在各大買菜軟件上都有火鍋菜品專區,這對於廚藝欠佳的消費者而言無疑是最佳選擇,買齊火鍋底料、調料與各種食材,便可在家完美複製火鍋店的體驗。2020年上半年,長時間的居家為小家電創造出更多產品體驗的契機,直至2020年後半年,考慮到堂食帶來的疫情風險,仍有許多居民選擇居家就餐。而摩飛多功能鍋的面世恰好能既滿足大家居家吃火鍋\燒烤需求的同時,又因優異的工業設計與高顏值使得產品在社交媒體上更具有分享性,消費者使用內容的分享增多無疑進一步促進產品普及度提升。

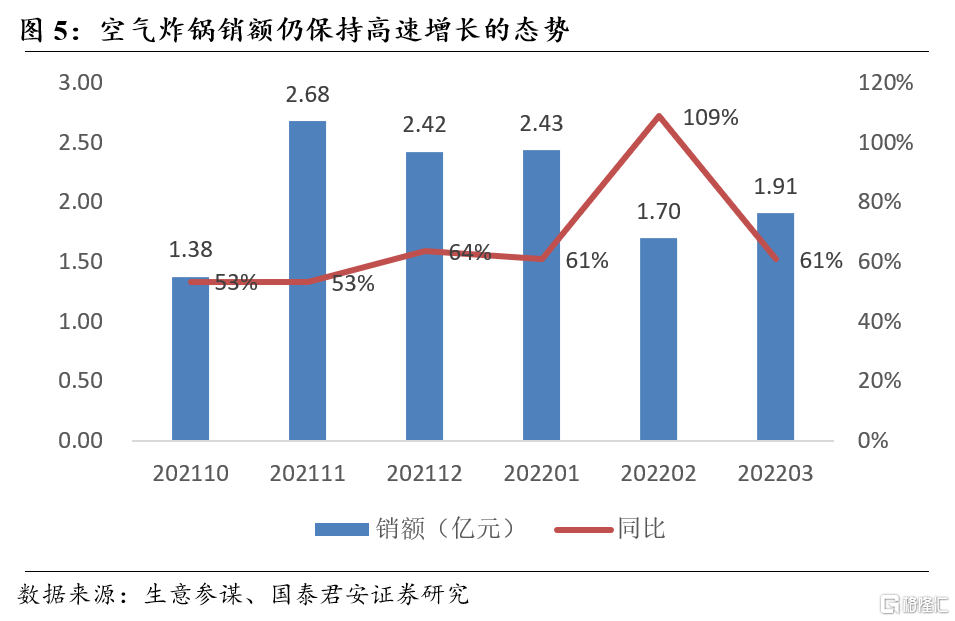

推演今年的情況,本輪疫情之下,空氣炸鍋、電蒸鍋呈現出與2020年多功能鍋類似的高增。2022年3月空氣炸鍋行業整體銷額約1.19億元,同比+61%,均價約192元,同比-102元。空氣炸鍋將烹飪過程更簡潔化,隨着預製菜產業鏈進一步發展,將其與菜譜綁定營銷,通過分享烹飪過程及可烹飪的多種菜譜衝擊,使得消費者感知到“買空氣炸鍋=買到一桌美食”,從而刺激衝動消費。

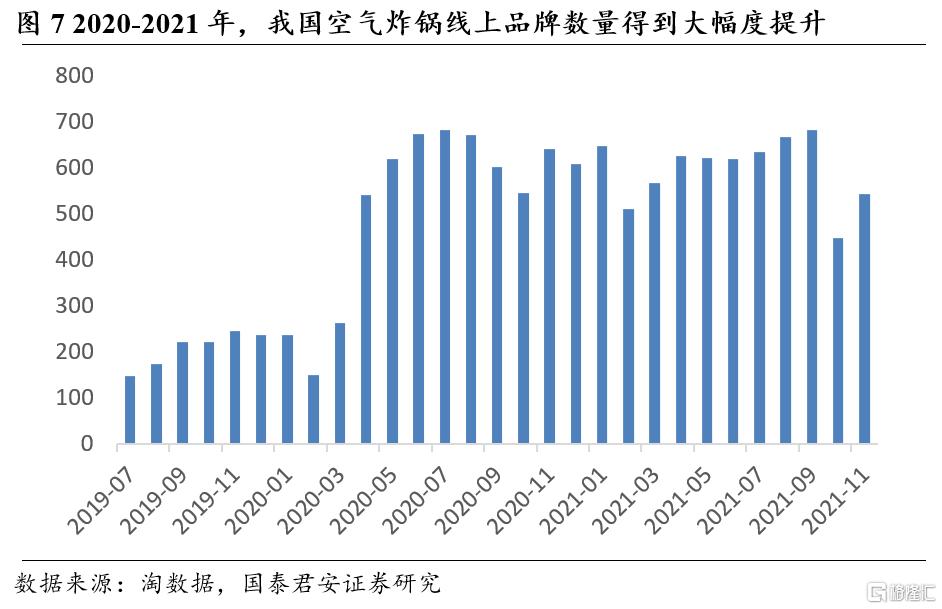

九陽、美的、蘇泊爾、小熊、東菱均在空氣炸鍋品類中有佈局。我國空氣炸鍋零售市場起步較晚,起初以山本為代表的新興品牌佔據市場份額較大。九陽、美的等品牌進入該領域後,市場關注得到了提升,規模迅速擴大。2020年,在疫情的催化下,市場參與者迅速增多,線上品牌數量實現翻倍增長,市場格局仍相對分散。

因此,我們預計,如若物流能帶來有效恢復,則618大促對廚小電帶來的拉動效應。考慮到2020年疫情中所購買的小家電還可繼續使用且當前購買力相對較弱情況下,消費者在產品選擇上更具備一定謹慎性。我們認為本輪疫情後小家電整體拉動幅度相對2020年而言較低,更多會體現在空氣炸鍋、電蒸鍋等這類結構性需求方面,對應東菱、蘇泊爾、小熊、九陽、比依、美的等品牌有望持續受益。

3. 白電:疫情擾動下,冰箱需求始終穩定

3.1. 2020白電覆盤:冰箱受影響程度最小,結構優化表明儲存需求升級

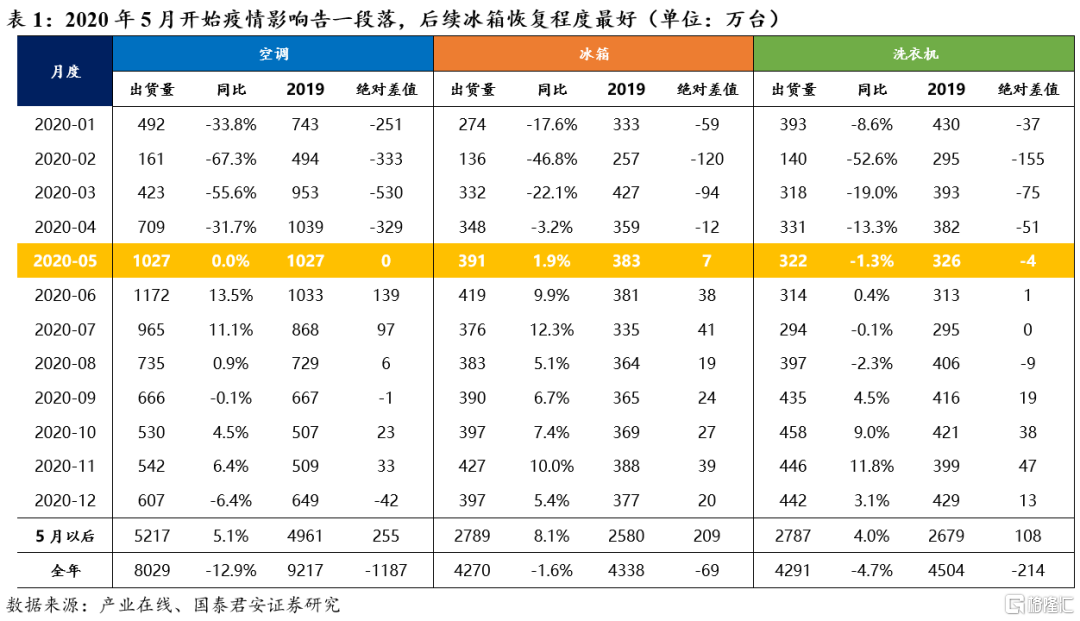

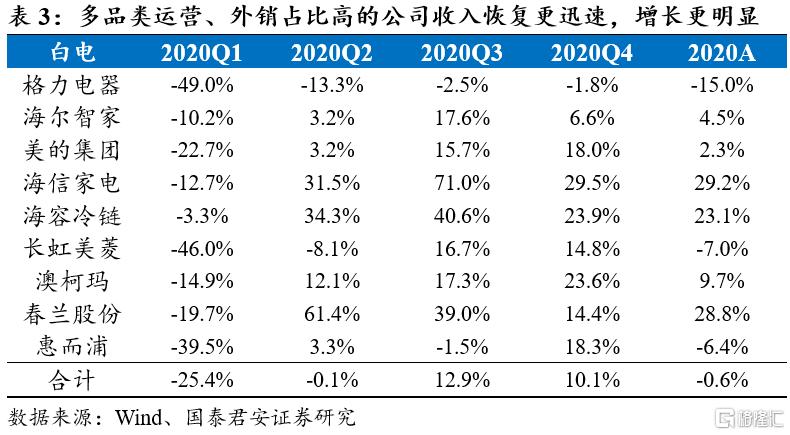

白電產品作為剛需型家電,需求波動程度相對較小,其中冰箱最具穩定性。2020年疫情初爆發時,行業內銷需求主要在Q1受損嚴重,進入4月中下旬之後,全國的正常生活逐步恢復,5月三大白電品類出貨量已完全恢復至上年度同期正常水平。前期被壓制的需求集中到後續月份釋放,三大品類在Q2-4迎來了恢復性增長,一定程度彌補了在Q1造成的需求缺口。從全年來看,空調由於需要上門安裝與個別企業的渠道庫存影響,因此出貨數據受影響程度最大,波動最明顯;而冰箱展現出了最強的需求穩定性,2020全年內銷出貨量與19年基本持平。

據中怡康數據,2020年國內白色家電、廚房家電全年零售額市場規模實現人民幣4487億元,較同期-11.9%,其中冰箱、洗衣機、空調、廚電等品類零售額分別-3.3%、-6.5%、-22%、-5.4%。

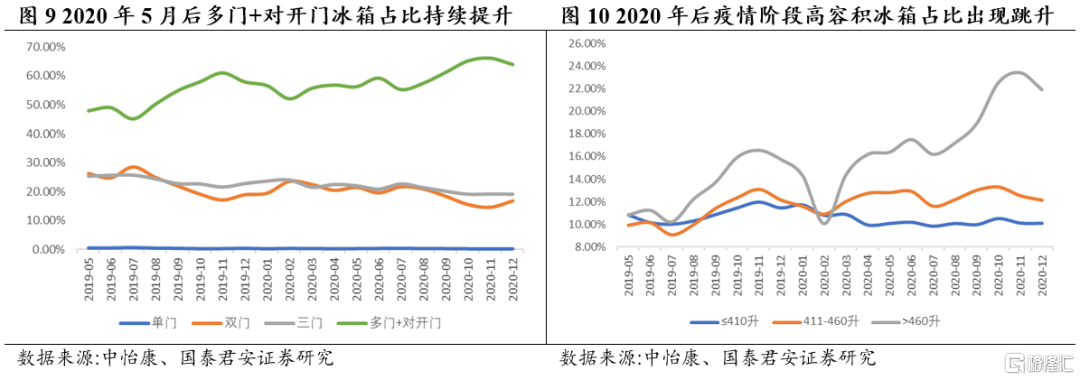

疫情過後,消費者對於食物儲存的要求提升,進而提升冰箱與冰櫃的需求。進一步拆分冰箱需求恢復階段的產品結構,我們發現,受消費升級與貯存需求提升共同影響,多門+對開門冰箱的銷量佔比長期處於穩步提升趨勢,而在2020年5月後,大容積產品的銷售佔比出現明顯跳升。結合前文2020年廚小電需求的爆發,我們認為冰箱需求的升級也是居家時間延長、儘量減少外出就餐情況下的直接反映。

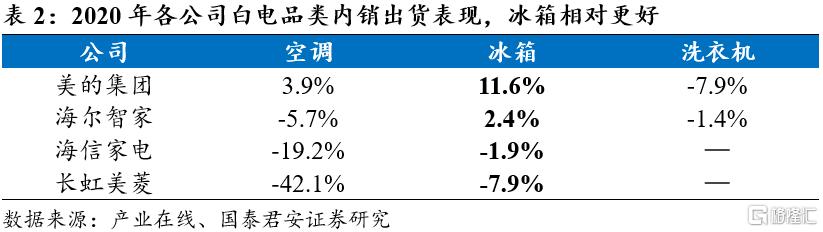

聚焦到企業表現,2020年各綜合白電企業內銷出貨情況中,冰箱表現相對更好,成為收入端穩定器之一。從季度業績復甦與股價漲跌幅表現來看,兩者趨勢與程度基本一致,但由於2020H2行業整體出口景氣度上行,出口業務貢獻大於內銷改善,因此冰箱內銷的穩定性對於業績彈性與股價的影響並不明顯。

3.2. 2022年白電展望:外部環境變化,冰箱穩定性進一步加強

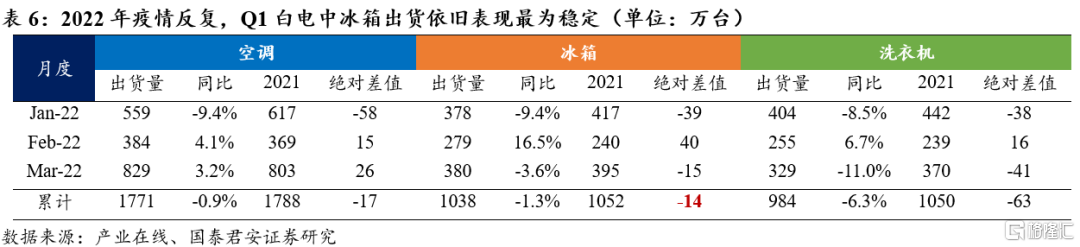

對照今年表現,截至22Q1白電內銷出貨數據,冰箱需求穩定性依舊突出。然而外部環境上存在與20年相比四點不同:

1)居家時長加長與物流效率降低:本輪疫情影響下,全國各地陸續開啟嚴格靜態管理,居家隔離時間更長以及物流效率相較20年進一步降低;

2)停擺週期從春季轉為春夏季,或放大季節因素影響:2020年停擺週期主要集中在1月下旬至4月上旬的春季,而22年集中於3至6月春夏季,季節性因素變化或進一步導致需求差異,冰箱、洗衣機這類需求季節波動較小的品類穩定性會更加突出;

3)出口拉力減弱,內銷穩定性更加重要:2020H2開始出口進入高景氣階段,內銷表現的差異化被一定程度熨平,而在2022H2海外需求回落的一致預期下,內銷對於業績穩定性的影響將更加重要;

4)糧食危機擔憂或改變消費者行為:今年地緣衝突與火山活動影響下,多種糧食主產地產量,引發糧食危機擔憂,根據聯合國糧食及農業組織報吿顯示,俄烏衝突影響遍及主糧和植物油市場,導致3月份世界糧食商品價格大幅躍升至歷史最高水平,歐洲及中東部分地區已出現囤貨潮。

長週期來看,伴隨我國大力投入冷鏈物流發展,未來食材供給的地域限制將進一步被打破,食品供應鏈的升級使得每個地區的消費者擁有更多選擇的可能,我們認為這會推動冰箱、冷櫃容積需求的提升。消費者同樣希望在不增加採購頻次,儘量減少採購隱形成本(例如:時間成本等)的基礎上,實現送達後在家庭環境中更長期、保質地儲存,長期冰箱冷櫃產品結構優化也具有較強的確定性。

因此多種因素疊加或改變長期購置冰箱品類行為,對儲物容積的需求,相較2020年進一步提升或推動新一輪更大規模的冰箱產品換新與結構升級,而並非只是短期一次性需求的釋放。

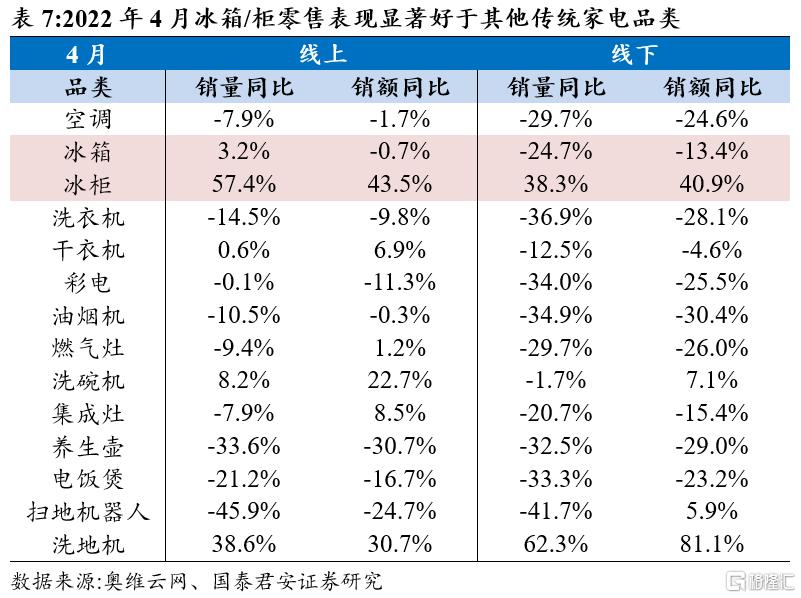

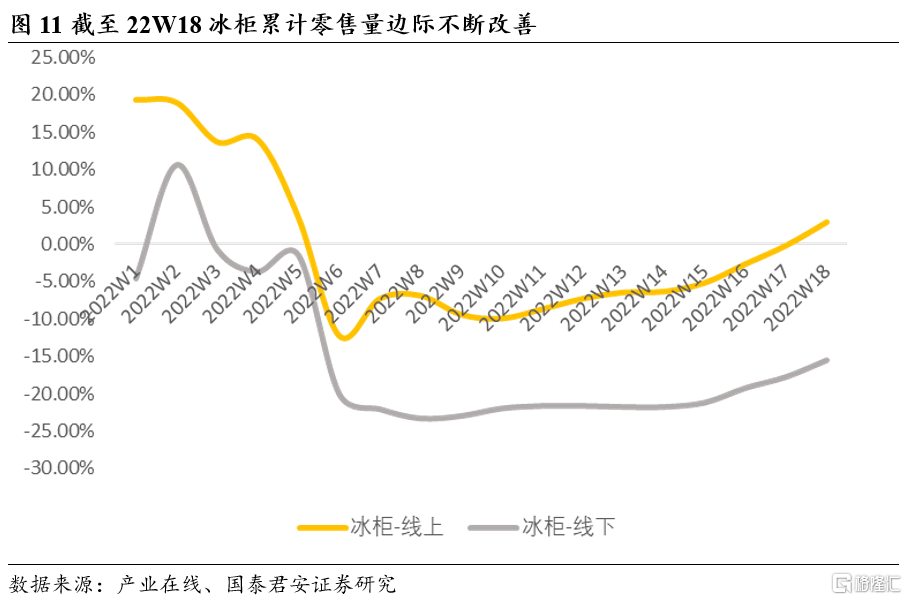

另外,在受限於房屋面積與尺寸設計的情況下,更多的囤貨需求也可以通過加配冷櫃的方式解決。從零售終端表現來看,整體受疫情影響較為嚴重的4月份,冰箱、冷櫃線上累計銷量同比顯著好於其他品類。

結合以上四點外部環境變化以及目前看到的終端零售趨勢,我們對於22年白電需求的判斷與20年趨勢一致,甚至冰箱需求有望進一步加強。我們對於白電空、冰、洗全年內銷表現預測如下:

空調:內銷出貨8000~8500萬台,同比-5%~0%;冰箱:內銷出貨4200~4500萬台,同比0%~+5%;洗衣機:內銷出貨4200~4500萬台,同比-5%~0%

而全年白電公司業績表現的穩定性預計來自於以下三點,對於個股的選擇也遵循於此:1)在海外需求下滑的階段,出口訂單能夠維持相對平穩;2)空調需求如果遭受季節性波動風險,渠道改革相對成熟、庫存水平更低、生產調節更為靈活的公司有望在出貨端表現佔優;3)多品類並行分散單一品類需求波動風險,冰箱業務佔比相對較高奠定內銷穩定性。

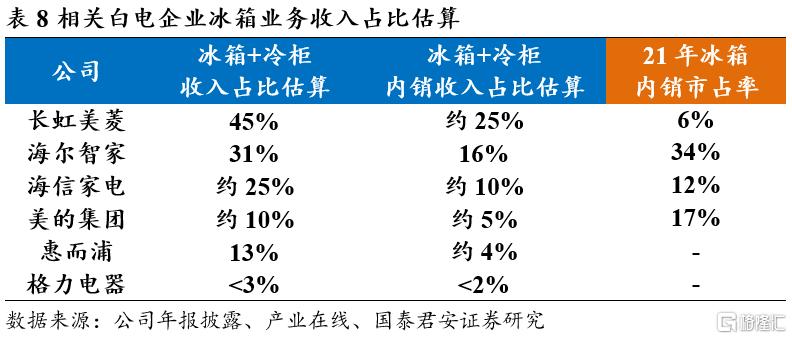

根據公司財報披露數據以及產業在線數據,我們對相關白電企業冰箱/櫃業務收入佔比進行了測算,若冰箱換新加快、冷櫃需求提升,長虹美菱、海爾智家、海信家電相對更加受益。另外,根據公司官網信息,老闆電器通過廚房場景套系化佈局,22年品類已涵蓋冰箱產品,預計也將因此受益。

4. 清潔電器:疫情催生需求爆發,消費者教育成效明顯

疫情刺激了清潔電器的需求,行業在2020年快速增長。2020年疫情導致人們居家時間迅速提升,也教育了居民的家庭衞生清潔意識,刺激了清潔電器的增長。與此同時,2020年,先有九陽Shark為代表的的蒸汽拖把問世形成熱賣,後有以添可為代表的的洗地機作為開創性新品橫空出世,帶動清潔電器品類快速爆發。根據奧維雲網(AVC)推總數據顯示,2020年清潔電器市場規模達到240億元,同比增長20%,掃地機、吸塵器、洗地機、拖把(電動拖把和蒸汽拖把)增速較為亮眼,其中洗地機和拖把因為滿足了拖地剛需,同時具備殺菌消毒的功能,實現了快速爆發。

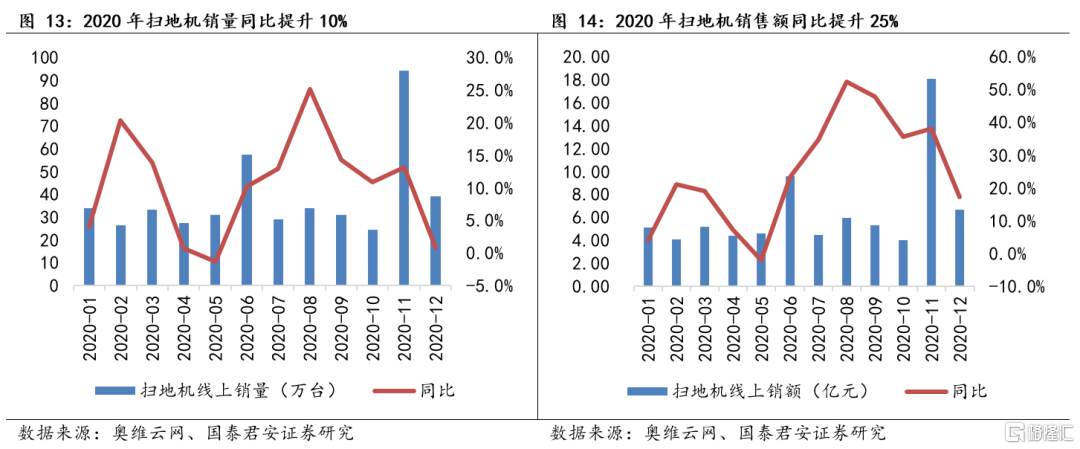

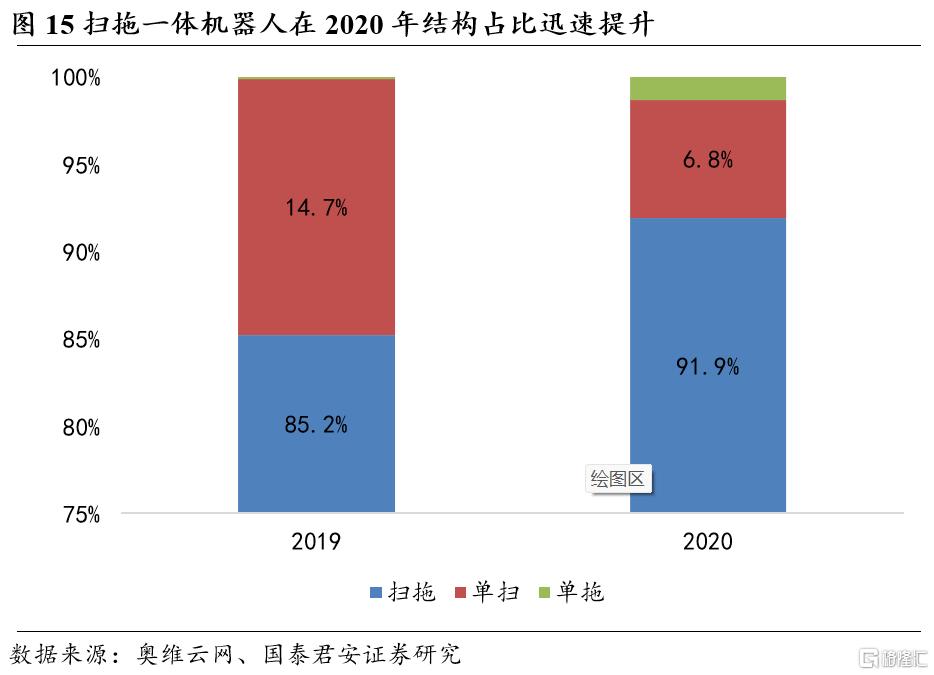

2020年疫情之下,掃地機拖地+自清潔產品快速推廣。根據奧維雲網數據,2020年全國掃地機線上銷量同比+10%,銷售額同比+25%。疫情不僅催生了掃地機的需求,更進一步促進了產品的結構轉型,消費者對於拖地類的掃地機更加青睞,掃拖一體機器人的結構佔比從2019年的85.2%迅速提升至2020年的91.9%。2019年雙十一期間雲鯨推出能夠洗抹布的“小白鯨”,2020年疫情期間該產品也取得了火爆的銷售,2020年自清潔產品零售額佔比達到13.9%。

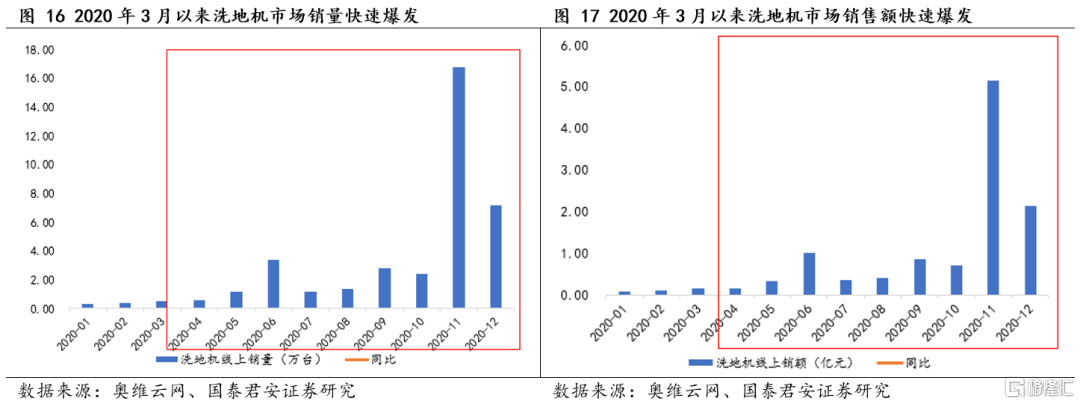

2020年疫情之下,洗地機成為黑馬品類。2020年3月之前,掃地機和無線吸塵器是國內清潔電器市場兩個最大的品類,2020年3月添可洗地機上市後,洗地機在整個清潔電器賽道中的市佔率迅速提升,從2019年3月-2020年3月的0.6%增長到2020年3月-2021年3月的11.2%。而在洗地機這個全新品類裏,2020年3月至2021年3月科沃斯的市佔率為67.9%。

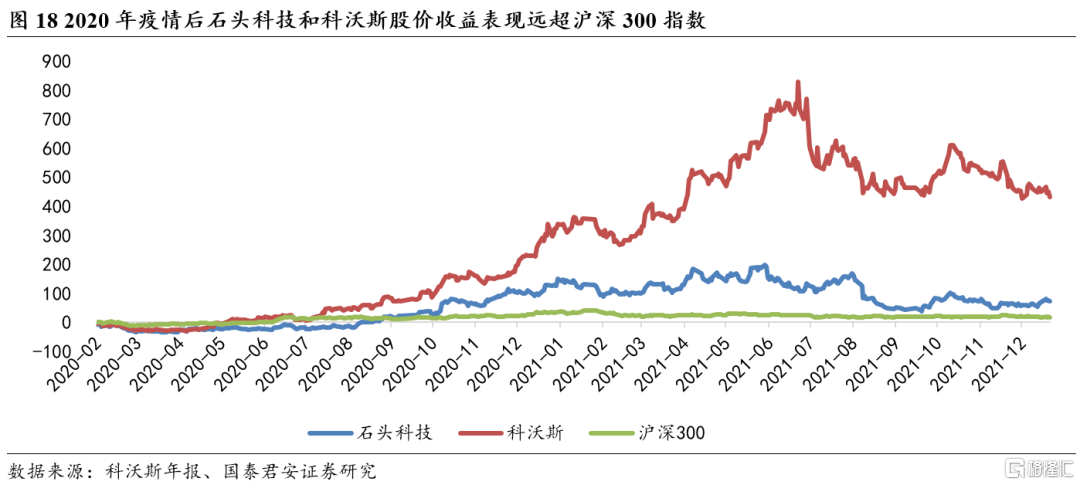

科沃斯和石頭科技在2020年疫情後明顯受益。疫情催化清潔電器的需求,科沃斯和石頭科技公司在2020H2-2021H2股價收益率一度分別超過800%/100%。除了掃地機的國內需求旺盛外,科沃斯股價的暴漲也來自於添可的橫空出世,據科沃斯財報顯示,2020年添可品牌實現銷售收入12.59億元,同比+361.64%,其中來自芙萬系列洗地機的收入佔到全部添可品牌收入的58.58%。而石頭也抓住了海外需求復甦的契機,實現了海外營收的快速增長,公司2020年報表層面的海外營收增長率為217%。

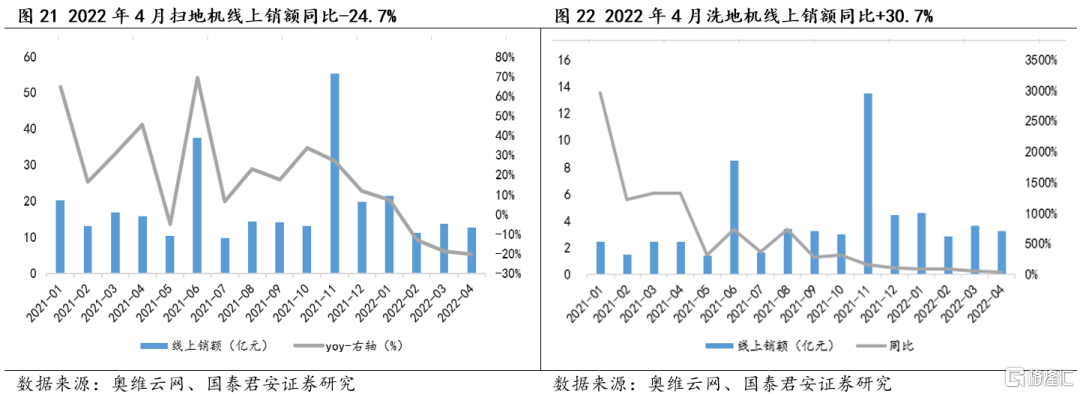

2022年行業需求有所回落,618有望成為需求改善的拐點。根據奧維雲網數據,2022年1-4月掃地機線上累計銷量同比-40%,銷額同比-10%;洗地機累計銷量同比+60%,銷額同比+64%,行業整體增速存在環比下滑的趨勢。清潔電器的主要消費者集中在一二線城市,3月至今行業整體的需求、物流都會在一定程度上受到疫情管控的影響。後續隨着疫情影響有所好轉,受物流、供應鏈等影響的需求或將開始兑現。

2022年4月以來龍頭廠商在加大推新力度,或將為618進一步創造需求,其中科沃斯、石頭科技等龍頭企業受益更為明顯。 四月以來,行業的推新主要體現在兩個層面,一是傳統廠商在洗地機領域推新較快,二是專業廠商對掃地機產品持續迭代升級。2022年疫情壓力之下,中小廠商為了穩定現金流減小了營銷投放,讓消費者的關注度更多被持續營銷推廣的龍頭企業所吸引。且2022年以來掃地機品類持續推新的品牌有所減少,只有科沃斯、石頭科技、追覓等品牌保持着較快的推新節奏,品牌效應疊加新品性能提升的雙重優勢下,消費者或將對持續推新的龍頭品牌更加青睞,科沃斯和石頭科技等龍頭企業也將成為疫情恢復後更加受益的標的。

5. 黑電顯示:彩電受疫情影響較大,居家需求推動投影顯示產品增長

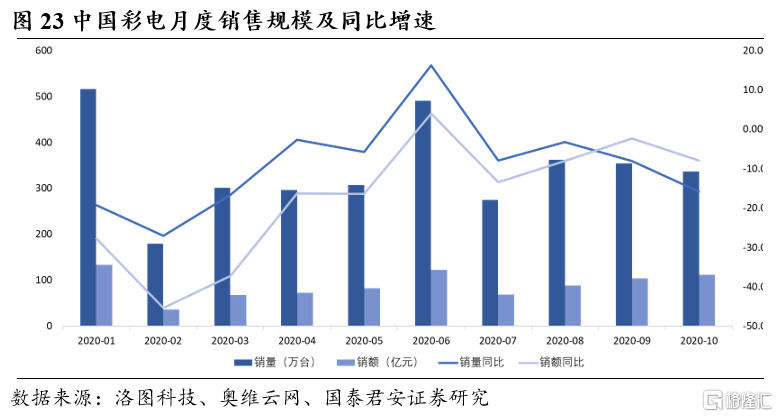

彩電需求受疫情影響較大,消費渠道向線上轉移。2020年1-3彩電內銷市場銷量分別同比-19.3%、-27.1%和-16.6%,下滑幅度較大的主要原因是受到疫情居家隔離影響,線下零售渠道關閉,生產供應鏈和運輸受阻。隨着疫情好轉帶動消費能力恢復以及618等促銷活動的帶動下,彩電6月份銷售規模實現短暫的同比增長,但促銷節日結束後再次進入下跌趨勢,一方面因為彩電作為可選消費品類因為疫情帶來的消費能力下降需求受到持續衝擊,另一方面隨着智能投影儀、激光電視等新型顯示品類的興起對於液晶電視出現部分的替代作用。

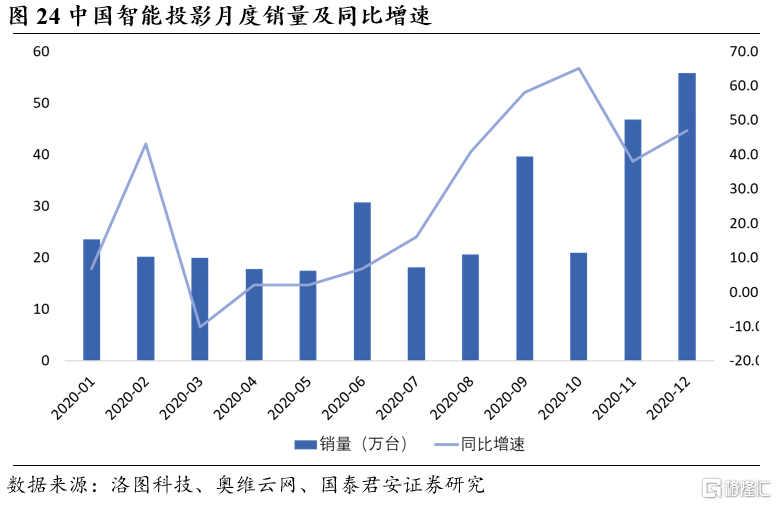

投影類設備受益疫情發展,“網課”與“宅經濟”對於需求具有拉動作用。智能投影儀在2020年疫情期間銷售規模並未出現明顯下滑,相反因為疫情隔離消費者在家時長增加推動教育、會議、娛樂等顯示需求爆發。從洛圖科技線上月度監測數據來看,疫情最為嚴重的2月智能投影儀線上銷量同比實現逆勢增長,20年上半年智能投影市場銷量為170.3萬台,同比增長7%,銷額為38.9億元,同比增長4%。雖然20H2全社會復工復產,但越來越多的在線教育的需求,以及消費者再教育的落地,智能投影儀規模再次進入高速增長期,2020年全年中國智能投影市場銷量為372萬台,同比增長15%,銷額為87.8億元,同比增長12%。

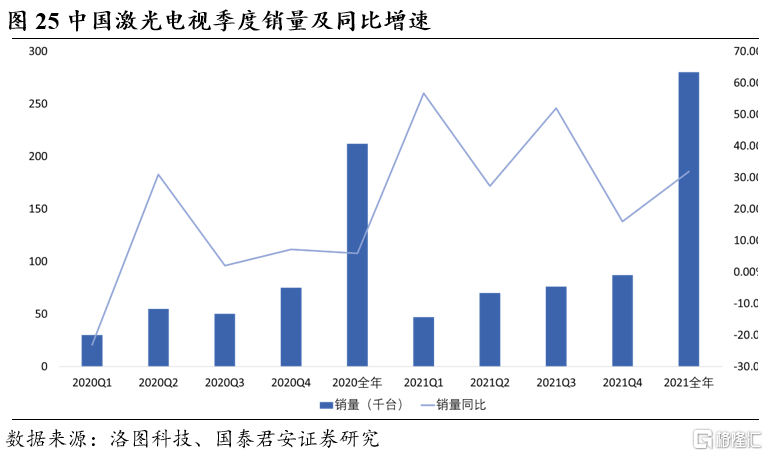

作為更為高端,需要體驗的激光電視受疫情無法線下銷售以及部分品類需要上門安裝等因素影響,2020年Q1銷量出現明顯下滑,但隨着Q2疫情緩解銷量隨即實現同比31%的高速增長,激光電視市場需求受疫情短期影響有所滯後,並不改變長期需求的增長。

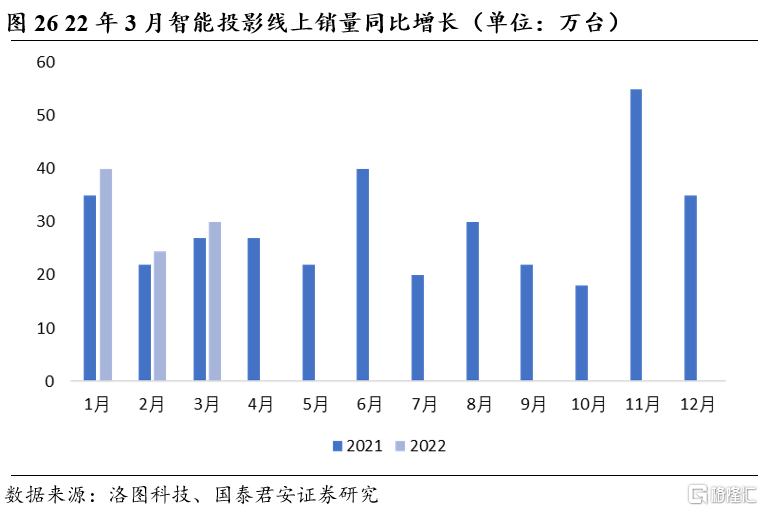

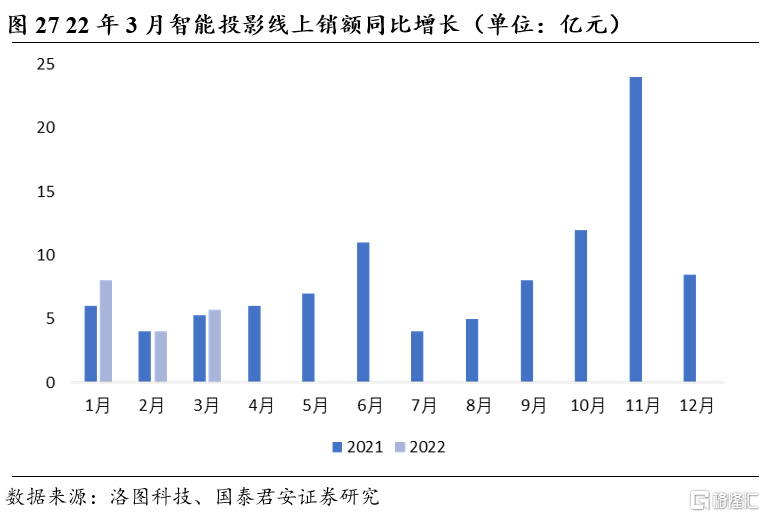

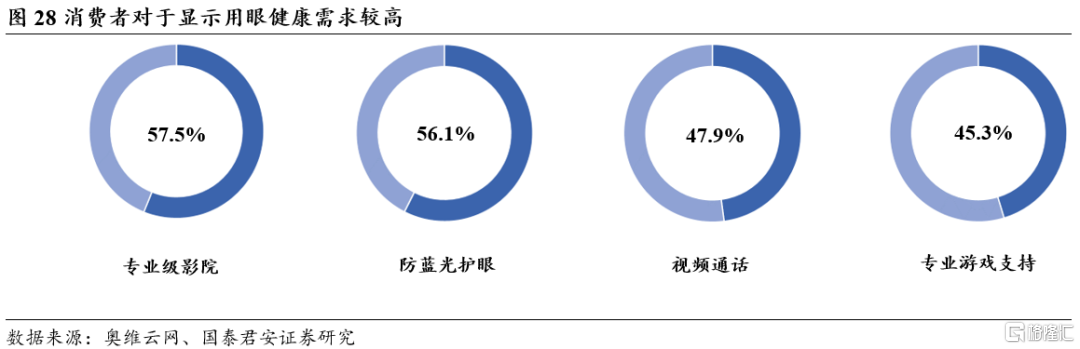

總體來説,投影類設備受疫情負面影響較小,短期的供應鏈短缺、物流受阻等因素可能會導致部分需求滯後,但從中長期角度來看,因為投影類設備具備大屏顯示、健康護眼等優勢,疫情導致的居家時長增加對於品類需求具有正向拉動作用,不改行業高景氣度趨勢。2022年3月在疫情爆發之後,智能投影線上銷售依然延續增長趨勢,其中銷量同比增長14.7%,銷額同比增長7.4%。隨着更為頻繁的居家學習與辦公需求、宅經濟之下的大屏需求、露營潮流帶來的便攜觀影體驗等,我們預計智能投影仍將保持較高的需求表現。

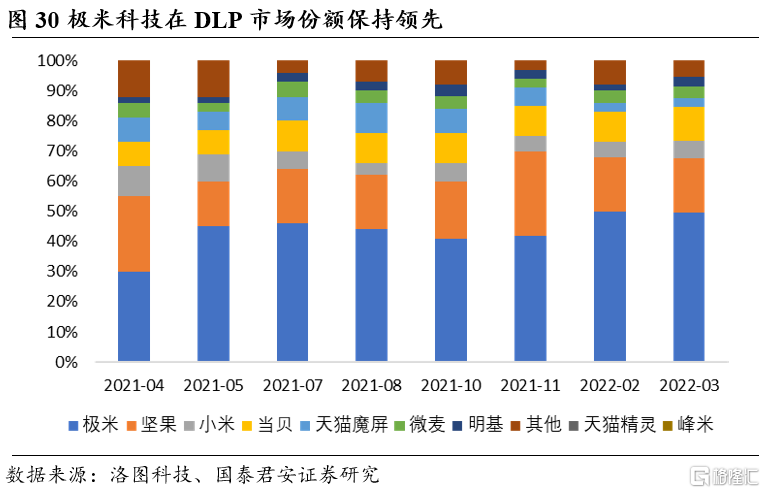

疫情下LCD投影儀市佔率提升,DLP供應鏈短缺加劇。我們觀察到2022年3月在疫情影響下DLP投影儀顯示芯片等核心器件的供應鏈短缺問題加劇,導致市場份額持續下滑至34%,2022Q1整體市場份額下滑至38%,被LCD反超。從競爭格局來看,DLP投影儀市場集中度持續維持較高的水平,2022年3月銷量排名前三的品牌極米、堅果、當貝市場份額合計達到76.9%,環比基本持平,其中極米科技仍牢牢佔據第一的排名,市場份額接近50%。

疫情後彩電企業收入及業績表現顯著修復,其中海信視像20Q2營收增速恢復到疫情前水平,毛利率環比+2.1pct,淨利率環比+0.2pct,盈利能力快速修復;光峯科技由於影院業務影響較大,營收及業績依然承壓。

從股價表現來看,2020年2月初受疫情爆發影響黑電顯示公司股價普遍大幅下跌,但在當月即出現反彈,其中海信等股價隨着基本面修復2020H1期間取得正增長。

我們認為2022年疫情反彈導致黑電顯示行業的業績和股價波動有望隨着疫情的緩解開始修復,其中彩電品類需求一定程度受到居民收入下滑導致需求端走弱,但考慮到國內促銷費政策的推行以及世界盃等國際賽事的展開,彩電需求有望在下半年出現反彈;家用投影儀品類受益於疫情下居家護眼顯示需求,物流和供應鏈的逐步恢復增強供給彈性,疊加618等營銷活動新品上市,投影儀品類仍將維持高景氣度週期。

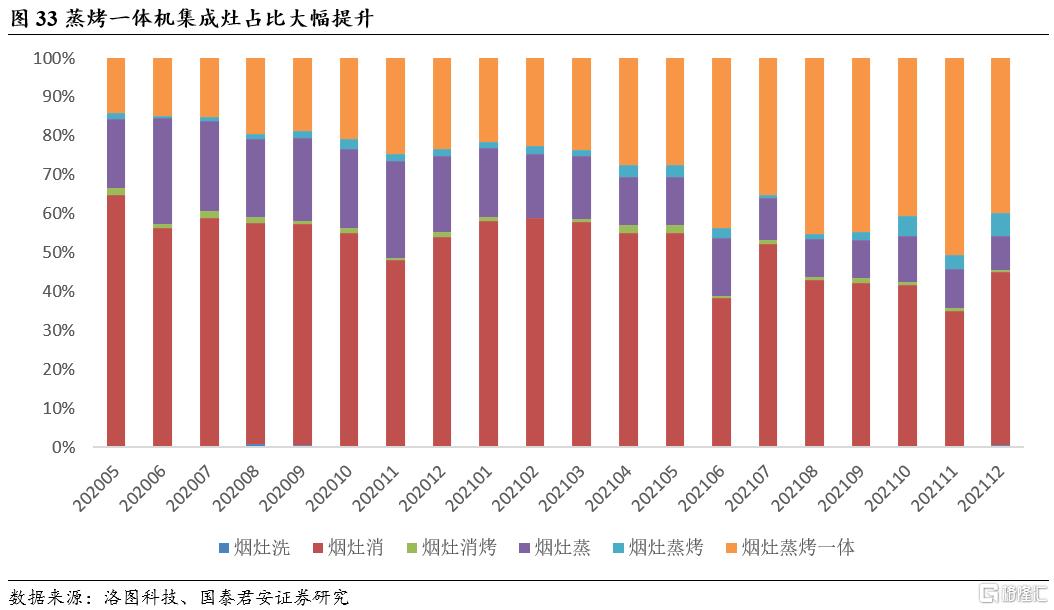

6. 廚電:疫情增加廚電使用頻率,蒸烤一體機受益

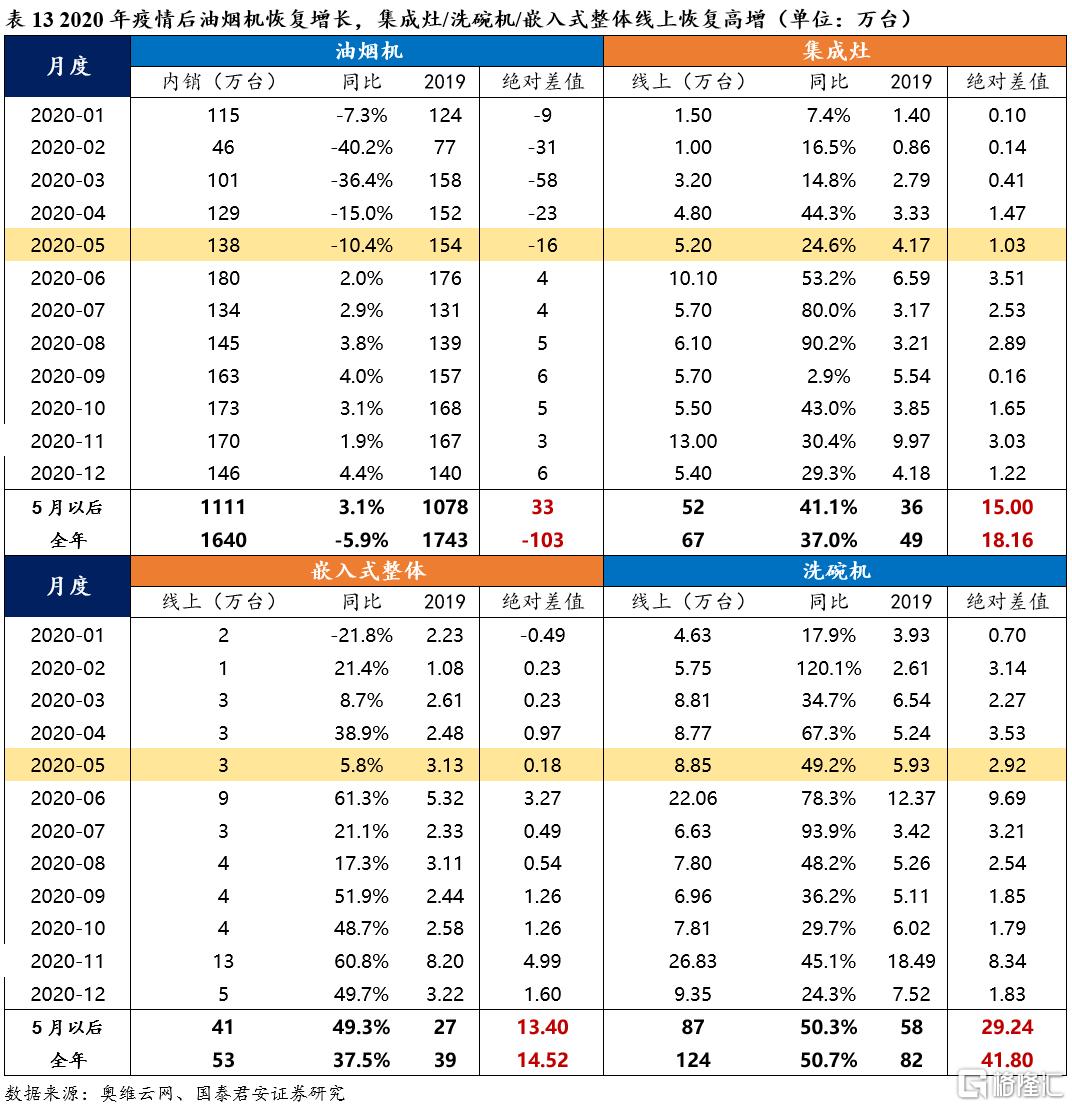

2020年傳統廚電受竣工制約且安裝屬性較強,整體增速表現相對較弱,居家時間變長也促使滲透率較低的集成灶、洗碗機、蒸烤一體機高增。疫情期間傳統廚電和新品類表現較為分化。傳統廚電受地產竣工因素制約且疫情期間線下關店、安裝受限,2020Q1油煙機品類內銷量大幅下滑,5月份以後基本恢復了增長態勢,在一定程度上對沖了前期下滑帶來的 影響。而集成灶、嵌入式整體及洗碗機品類線上下單數量仍能呈現正增長,5月份以後增速實現翻倍。

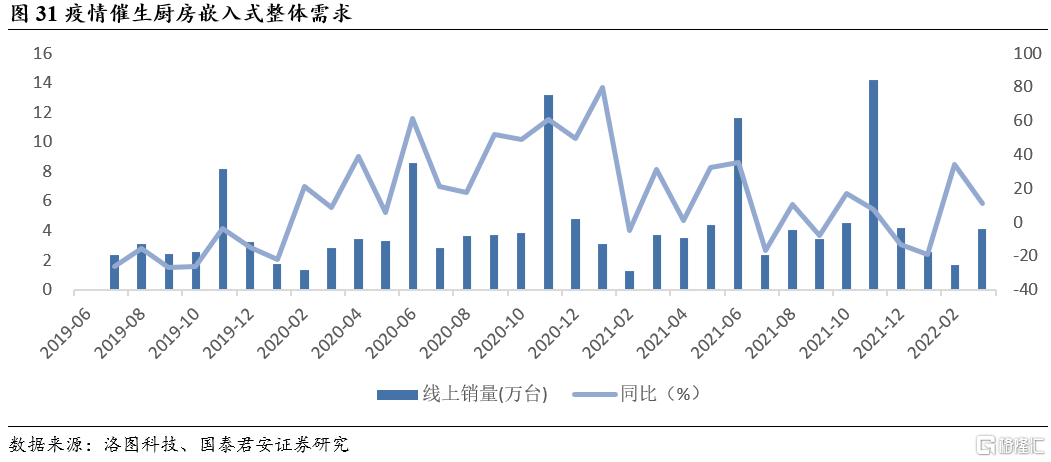

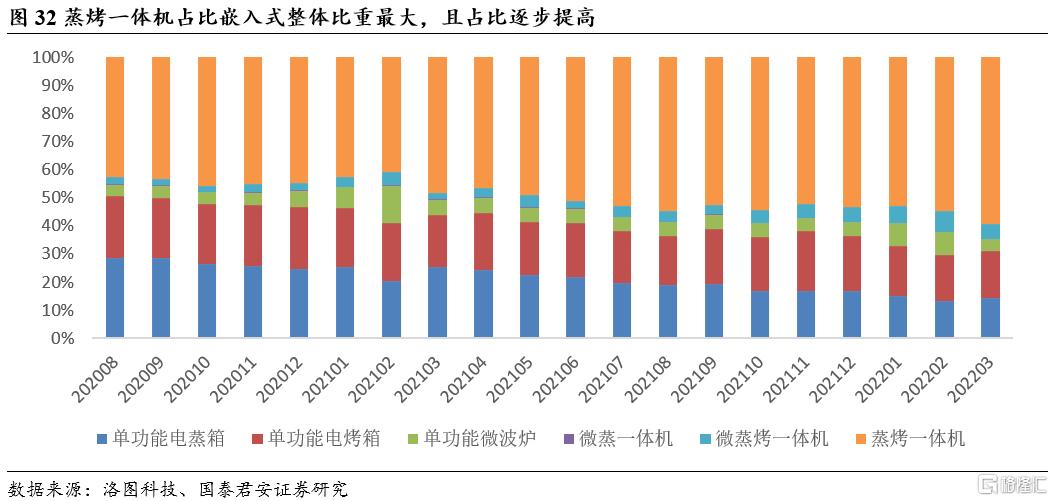

疫情催生蒸烤一體機需求,2020年開啟高增趨勢。新品類滲透率低,本身處於行業的高速擴張期,居家時間延長增加了廚電產品尤其是烹飪類廚電的使用頻率,嵌入式整體需求增加。嵌入式整體中,蒸烤一體機佔比最大,且佔比逐步提升。同時在集成灶中,蒸烤一體集成灶佔比也實現大幅提升。

展望2022年,隨着復工復產持續推進,我們預計滯後的傳統廚電需求有望得到兑現,同時考慮到竣工數據表現較弱對廚電品類的壓制,我們預計傳統廚電行業保持個位數的弱增長態勢,廚電龍頭老闆電器增速有望好於行業增長。而對於滲透率較低的集成灶、洗碗機、蒸烤一體機等新興品類而言,我們預計有望恢復至雙位數增長。

7. 投資建議

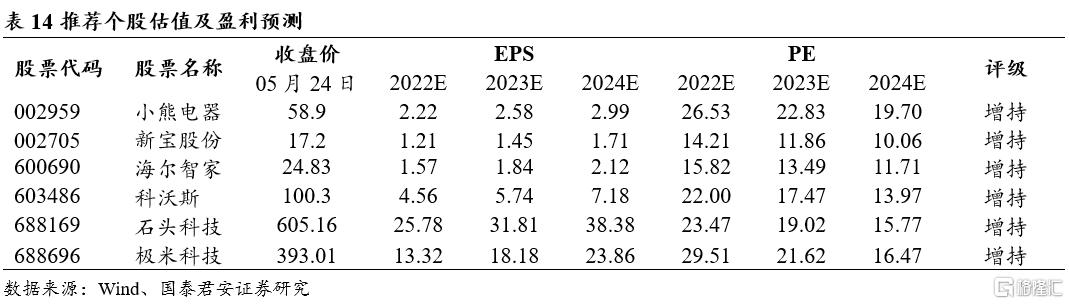

從覆盤與展望結果來看,廚小電依舊是最具彈性的細分板塊,白電中冰箱提供較強的業績穩定性。清潔電器、投影儀品類也有望實現內需改善。個股方面,重點推薦戰略轉型、內銷恢復彈性較強的小熊電器;受益於匯率持續貶值,海外訂單平穩,利潤率有望進一步恢復的新寶股份;高端化多品牌領先佈局效率優化的海爾智家、清潔電器龍頭科沃斯、石頭科技;持續推新的投影儀賽道優質公司極米科技。

8. 風險提示

疫情擾動週期延長,需求受損程度超預期,延長恢復週期;物流恢復過慢,影響618大促對內需的拉動;大宗原材料價格不穩定性加劇,高位壓力延續。

More Content