本文來自格隆匯專欄:梁中華宏觀研究,作者:李俊 梁中華

近期,隨着美聯儲的持續加息,海外開啟了加息潮,而新興經濟體早在去年就開啟了新一輪的加息週期。那麼,新一輪加息週期開啟背後的原因是什麼呢?發達經濟體和新興經濟體面臨的困境有何不同?又將對哪些經濟體造成更大的衝擊?本篇專題擬對這些問題進行梳理分析。

1

海外開啟加息潮:新興已先行

美國開啟新一輪加息週期。自3月宣佈加息25BP以來,美聯儲在5月再度宣佈加息50BP。考慮到當前美國通脹壓力依然較大,年內或將持續加息,美國已經開啟新一輪加息週期。

除美國外,新西蘭、英國、挪威以及瑞典等發達經濟體也紛紛加息,累計加息幅度均在75BP及以上。尤其是英國基準利率已經回升至2009年以來新高。

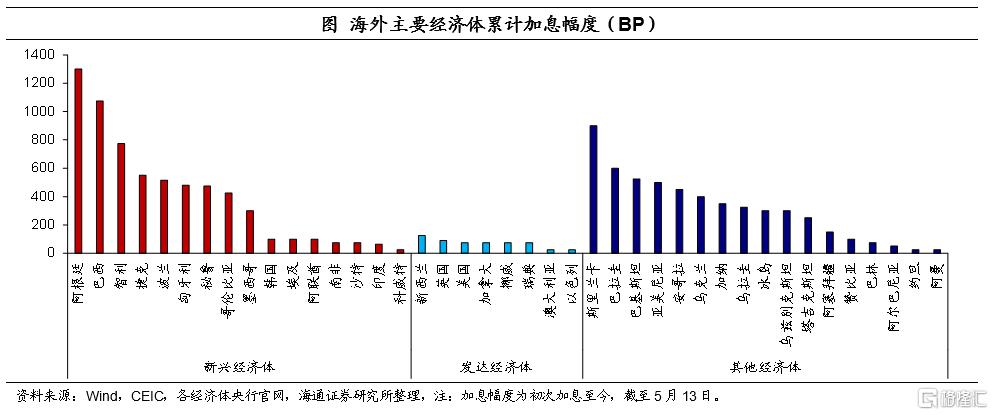

而新興經濟體早已先行。相比主要發達經濟體,新興經濟體早在去年年初便開啟加息週期,累計加息幅度也遠超發達經濟體。例如,阿根廷最早在2020年11月加息,此後維持到今年1月再度加息,累計加息1300BP,是所有經濟體中加息幅度最高的;巴西自去年3月開始加息,累計加息1075BP,僅次於阿根廷。智利、捷克以及波蘭等累計加息幅度均超500BP,匈牙利、祕魯以及哥倫比亞等累計加息幅度均超400BP。

同時,其他多數中等收入經濟體也紛紛開始加息,累計加息幅度也較高。例如,截至5月13日,斯里蘭卡累計加息幅度高達900BP,巴拉圭、巴基斯坦以及亞美尼亞等累計加息幅度也均在500BP及以上。

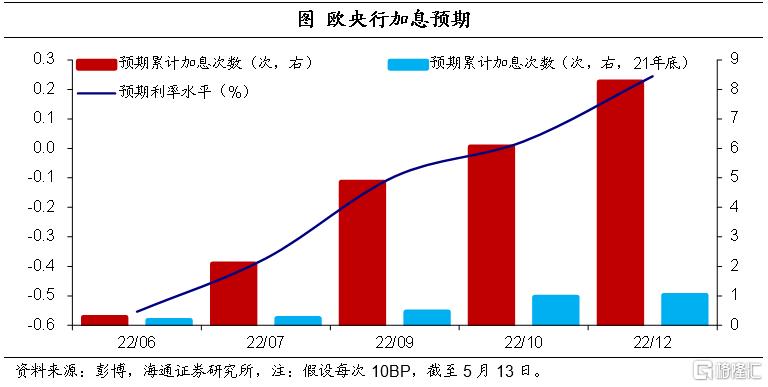

此外,市場也預期歐央行將在7月首次加息。歐央行行長拉加德在5月11日的新聞發言中指出,歐央行將在三季度初結束淨資產購買;根據利率前瞻指引,將在結束淨資產購買不久後開始首次加息。市場加息預期升温,截至5月13日,根據彭博統計,市場預期歐央行將在7月首次加息,全年將加息至少8次(假設每次10BP)。

2

加息背後:高通脹+匯率貶值

發達經濟體加息主因高通脹。從美國來看,美國通脹已達近40年以來新高,遠高於美聯儲平均2%的通脹目標;儘管4月通脹有所放緩,但我們認為通脹下行速度或較慢,後續通脹壓力依然較大,美聯儲仍需加快收緊。主要原因如下:

一是,美國房價增速仍在高位,考慮到房價對於租金的領先性,租金通脹仍將推動服務通脹上行。二是,俄烏地緣風險仍在持續,全球供應鏈恢復仍偏慢,商品通脹下行速度或受限。三是,美國勞動力市場仍然緊張,工資-通脹螺旋壓力不減。四是,地緣風險疊加氣候變化,農產品價格或易漲難跌,食品通脹或持續上行。

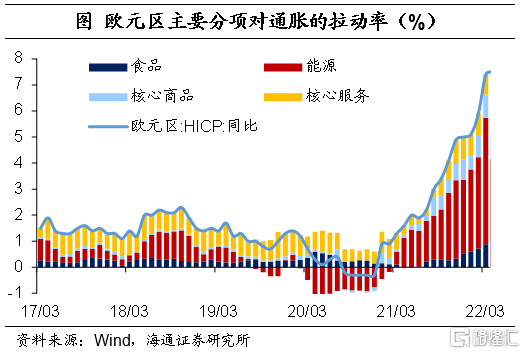

從歐洲來看,歐元區通脹已創1997年有數據以來新高,也遠高於歐央行平均2%的通脹目標。進一步看,歐元區通脹的主要驅動力為能源,自2021年4月以來,能源通脹對歐元區通脹的貢獻率一直在5成以上。而俄烏地緣風險仍在持續,歐洲對俄羅斯能源依賴度較高;加之,歐元區通脹中能源通脹權重又較高,後續歐洲或將面臨更大通脹壓力。因而,歐央行加快收緊貨幣政策也已經迫在眉睫。

其他加息發達經濟體也同樣受高通脹困擾。例如,截至4月,英國通脹水平上行至9.0%,為1989年有數據以來新高,遠高於英央行2%的通脹目標;加拿大通脹水平上行至1993年有數據以來新高,瑞典通脹水平上行至1997年有數據以來新高,均遠高於各自央行3%的通脹目標上限。

新興經濟體加息主因高通脹和匯率貶值的雙重壓力。受新冠疫情衝擊影響,全球各經濟體的經濟和金融環境均大幅受創,不得不加大寬鬆力度。而持續的貨幣寬鬆,為這些經濟體提供經濟增長動能的同時,也帶來了高通脹和匯率貶值的難題。尤其是今年以來,俄烏地緣風險的持續升級以及美元指數和10年期美債收益率的大幅上行,加劇了多數新興經濟體的通脹壓力和匯率風險,新興經濟體不得不持續加息。

從通脹來看,多數新興經濟體飽受高通脹的困擾。截至4月,土耳其通脹水平上行至70.0%,阿根廷通脹水平也上行至58.0%,遠遠高於各自央行5%的通脹目標。而俄羅斯、捷克、埃及、波蘭、巴西以及智利等通脹水平均在10%以上,匈牙利、祕魯、印度、墨西哥以及南非等通脹水平也均在5%以上,均高於各自央行的通脹目標水平。

從匯率來看,多數新興經濟體貨幣貶值幅度較大。截至5月13日,過去1年,美元指數上漲了15.1%,除俄羅斯和巴西外,其他新興經濟體貨幣均相對貶值,尤其是土耳其里拉接近貶值了50%,這一定程度上也與土耳其央行去年9月以來意外的持續降息有關。而捷克、韓國、南非、埃及、波蘭、智利、匈牙利以及阿根廷等貨幣貶值幅度在10%-20%之間;馬來西亞、哥倫比亞、菲律賓以及泰國等貨幣貶值幅度也均超5%。今年以來,美元指數上漲了8.8%,匈牙利、阿根廷、埃及以及土耳其等貨幣貶值幅度則均超10%。

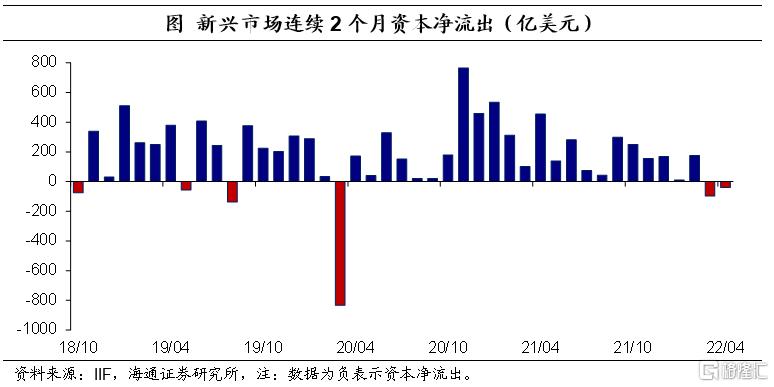

此外,在地緣風險仍未消除以及美聯儲持續加息背景下,新興市場資本開始持續流出。據IIF統計,截至4月,新興市場淨流出資金40億美元,已經連續2個月淨流出,為2020年3月疫情衝擊以來首次。

3

美元“收水”:誰能安然?

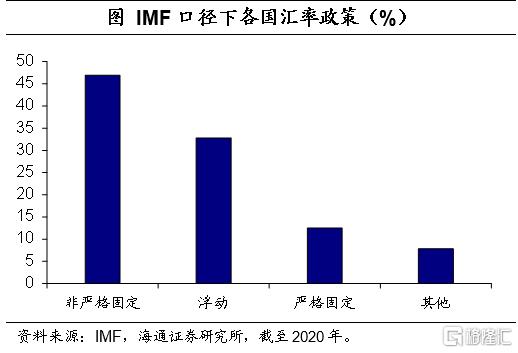

當前全球主要經濟體貨幣政策的獨立性相對有限。據IMF統計,截至2020年,全球實行浮動匯率政策的經濟體僅佔 32.8%。而且從實踐角度看,即使是實行浮動匯率的央行,也沒有讓貨幣完全自由浮動,各國央行都在頻繁的干預外匯市場。

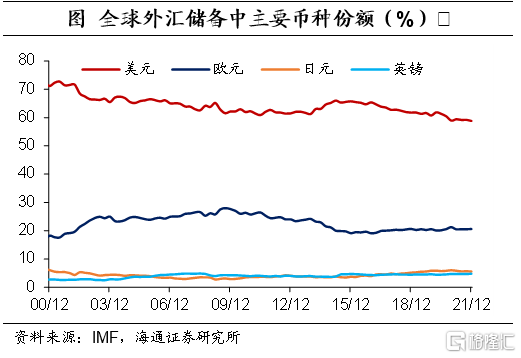

而美元又在國際貨幣體系中佔據主導地位。據IMF統計,截至2021年底,各國外匯儲備中美元佔比仍高達58.8%;據SWIFT統計,截至2022年3月,美元在全球支付中的份額也高達41.1%,均為全球第一。

因而多數經濟體難以脱離美元週期的影響。回顧國際金融史上的歷次危機,每一輪都離不開美元週期的推波助瀾。從80年代的拉美債務危機,到90年代初日本房地產和股市泡沫破滅;從90年代中期的亞洲金融危機,到2008年全球金融危機。這些危機幾乎都發生在美國貨幣政策的緊縮時期,危機前也都經歷了美元的寬鬆。在美元流動性收緊的情況下,全球的經濟、資產、匯率還會持續受到影響。

新興市場將面臨較大沖擊。從歷次美國加息的情況看,受影響最嚴重的往往是外債高、外儲少的經濟體,且前期吸入國際資本越多,加息時承受資本外流的壓力就越大。例如,據IIF統計,過去幾年新興市場資本持續流入(除2020年3月),而今年3月和4月新興市場資本已經持續淨流出。

一方面,債務風險在加大。據IIF統計,2021年全球新增債務約10萬億美元,總額達到創紀錄的303萬億美元,其中超過80%的新增債務來自新興市場。此外,據IMF統計,截至2022年4月底,全球69個低收入國家中,有8個陷入債務困境、30個處於高風險狀態、24個處於中風險狀態,僅7個處於低風險狀態。隨着美聯儲貨幣政策的持續收緊,這些國家的債務風險在不斷加大。例如,斯里蘭卡已經宣佈主權債券違約,為1948年脱離英國獨立以來首次出現。

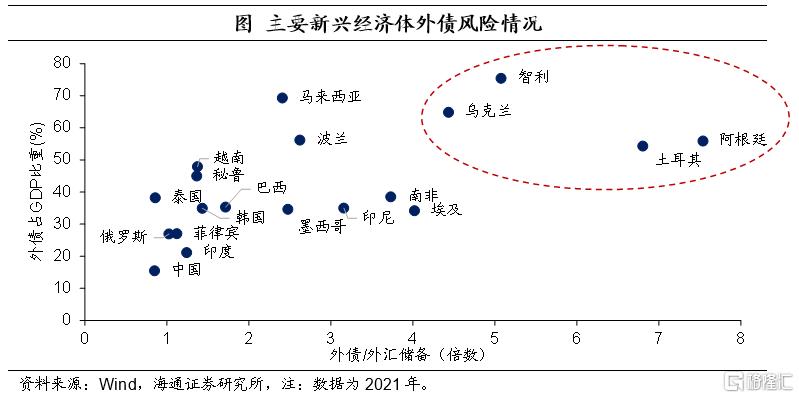

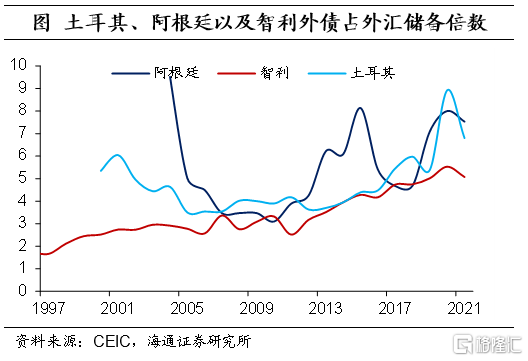

一般常用外債/GDP、外債/外匯儲備的水平來衡量償債能力。從這個角度來看,我們認為,目前阿根廷、土耳其、烏克蘭以及智利等債務風險相對更高;而中國、印度、菲律賓等債務違約風險則相對更低。

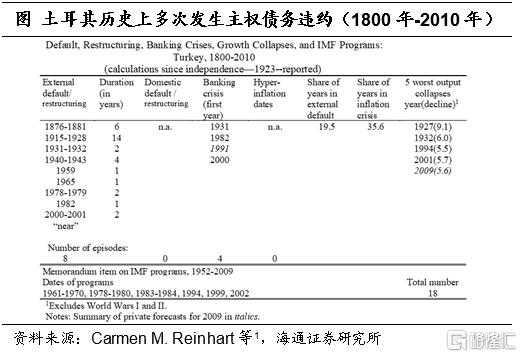

具體來看,土耳其、阿根廷以及智利在歷史上曾多次發生過主權債務違約,且債務問題一直較為嚴峻。截至2021年,土耳其總債務率已經飆升至接近400%,其中外債債務率也在50%以上。從絕對數值來看,土耳其外債總額上升至4411億美元,僅次於2017年的4509億美元;而外匯儲備則持續下降至648億美元,較2013年的歷史高點減少了40.7%,外債佔外匯儲備的比重接近700%。

阿根廷也同樣如此,外債規模處於歷史高位,外匯儲備則較2018年的歷史高點減少了40.3%,外債佔外匯儲備的比重超過750%。智利外債規模也突破2300億美元,為1996年以來新高,外債佔外匯儲備的比重也超過500%(僅次於2020年的553%)。加之,過去一年土耳其里拉、阿根廷比索以及智利比索兑美元分別貶值了46.10%、19.9%以及18.5%,位列主要新興經濟體中貶值幅度的前三。因而,在美聯儲貨幣政策持續收緊背景下,這幾個國家發生主權債務違約風險或相對更大。

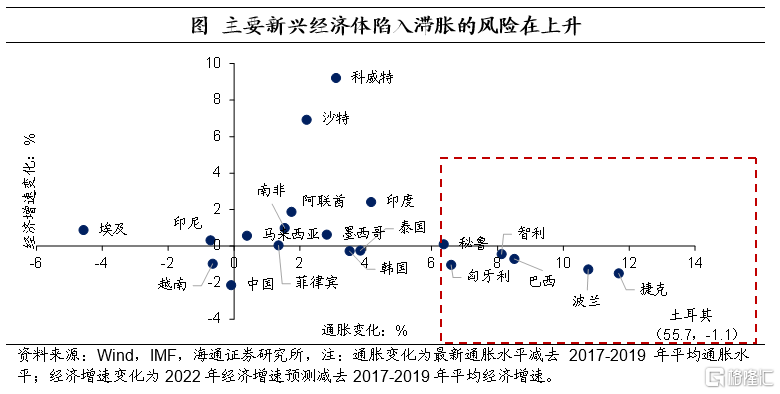

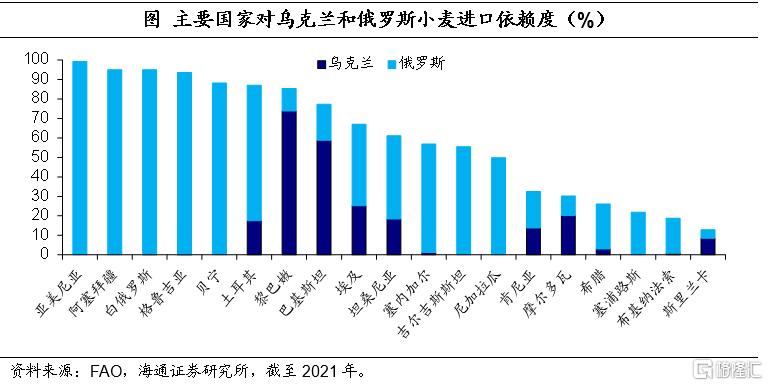

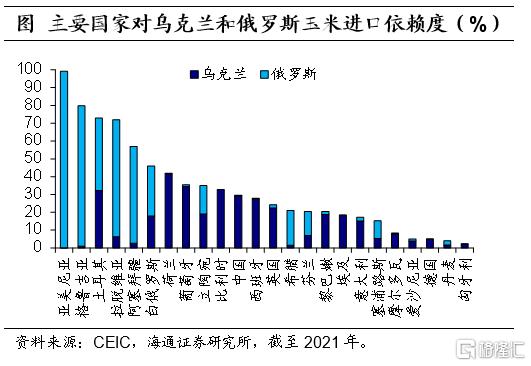

另一方面,滯脹風險在加大。受俄烏地緣風險影響,全球能源和農產品價格加速上漲,新興市場經濟和通脹壓力加大,尤其是能源和糧食進口依賴度較高的國家。例如,土耳其和埃及作為全球最大的小麥進口國之一,從烏克蘭和俄羅斯進口小麥的比重接近90%和70%,且有多個國家的進口依賴度在9成以上。而這些經濟體本就面臨地緣風險、匯率貶值以及外債風險上行等壓力,經濟增長動能在減弱,滯脹風險在不斷上升。

將當前經濟和通脹水平與疫情前(2017-2019年的平均水平)對比,我們認為,目前土耳其、捷克、波蘭、巴西、智利以及匈牙利等滯脹風險相對更高;而中國、南非、馬來西亞以及印尼等滯脹風險則相對更低。

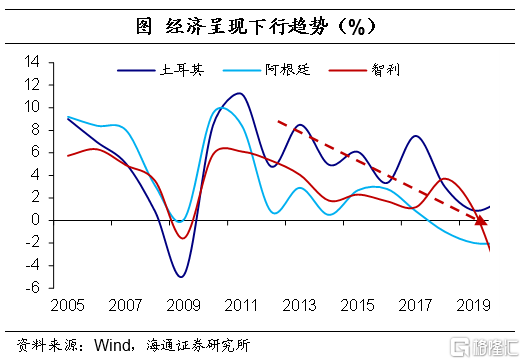

具體來看,土耳其、智利以及阿根廷在疫情前經濟就處於下行趨勢,尤其是阿根廷經濟增速連續2年處於負區間,土耳其和智利經濟也幾乎零增長。而且國內生產對進口的依賴度也較高,例如土耳其進口占GDP的比重超過30%,為1923年有數據以來新高。

在地緣風險持續擾動下,這些國家經濟增長動能繼續減弱。例如,截至2022年4月,阿根廷消費者信心指數回落至35.7%,處於歷史相對低位;土耳其零售增速連續5個月回落至5.9%;智利工業生產增速更是連續2個月落入負區間。

而這些國家通脹壓力仍在加大。例如,截至2022年4月,土耳其通脹上升至70%,而能源通脹則達到歷史新高的118.2%,連續2個月超過100%;食品通脹也接近90%,均大幅高於整體通脹水平。主因土耳其能源和糧食高度依賴進口,其中,能源進口依賴度超過99%;近9成的小麥進口和超7成的玉米進口依賴俄羅斯和烏克蘭。智利也同樣如此,4月食品和能源通脹分別高達19.8%和14.8%,均大幅高於整體通脹(10.5%)。

因而,在地緣風險持續、匯率貶值以及債務風險上升背景下,這幾個國家陷入滯脹的風險或相對更大。

More Content