本文來自格隆匯專欄:高瑞東宏觀筆記 ,作者: 高瑞東、楊康

核心觀點

今年以來,由於國內供應鏈受到局部地區疫情的階段性擾動,疊加東盟復工復產加快推進,以越南為代表的東南亞國家,在服裝、傢俱等領域對我國出口形成明顯替代,從美國進口數據來看,2021Q4至2022Q1期間,我國約有5%的紡織品、7%的傢俱品、2%的機電品訂單份額轉移到以越南為代表的東盟國家。

短期來看,訂單轉移背景下,預計我國二、三季度出口增速大幅回落,向越南訂單轉移的趨勢,或拖累我國二三季度出口增速分別回落4和2個百分點。長期看,大國博弈以及產業鏈重構下,部分產業轉移已是趨勢,將對我國未來出口結構產生長期影響,低技術鏈條出口增速中樞下行,但高技術鏈條將成為重要支撐。

中越出口替代:與兩國疫情形勢密切相關,疫情以來經歷三次輪動

疫情以來,中越兩國出口替代經歷三次輪動。2020年二季度越南受疫情影響,工業生產恢復較慢,彼時我國疫情控制較好,產能率先修復,部分新增訂單轉移至我國企業,且受美國財政刺激影響,我國出口訂單份額大幅提升。

2020年下半年越南疫情形勢逐步轉好,部分訂單迴流,這一趨勢一直持續至2021年二季度。2021年三季度,越南本土遭遇德爾塔毒株突襲,工業生產受到較大影響,許多出口訂單再次流出越南,大部分由我國企業承接。

今年春節後,疫情緩和下,越南企業開始加速復工復產,並在3月中旬開放入境限制與防疫限制,而此時我國本土疫情多點多面散發,工業生產受到一定影響,部分之前回流到我國的訂單,開始外流到越南等東盟國家。總而言之,兩國之間出口訂單存在較為明顯替代效應,並在疫情影響下呈現一定的替代輪動。

向越南產業轉移:與全球產業鏈佈局與我國企業產業鏈調整均有關

近年來我國向越南的產業轉移一直在進行,且中美貿易摩擦和疫情加劇了這一趨勢,從產業類別來看,也逐步由之前的輕工類產業(服裝、傢俱等)轉變到機電類產業。產業轉移的背後,部分原因是中資企業的產業鏈調整,也有相當部分是國際跨國企業產業鏈的重新佈局,或對我國未來出口結構和經濟產生影響。

第一階段:紡織類企業,大部分產業已轉移。根據美國進口數據,2010-2019年間,中國向越南轉移的紡織品份額約為6%,鞋帽品份額更是達到15%左右。

第二階段:木材及家居企業,中美貿易摩擦後,國內巨頭逐步佈局。2009-2019年間中國向越南轉移的傢俱品份額約為6%,木材類產品份額約為2.5%。

第三階段:消費電子企業,低端組裝環節逐步轉移。2018-2021年間,中國向越南轉移的機電品份額約為4%,且趨勢仍持續。

對我國影響幾何:短期二三季度出口增速或大幅回落,長期對出口結構產生影響

短期來看,訂單轉移背景下,預計我國二、三季度出口增速大幅回落,向越南訂單轉移的趨勢或拖累我國二三季度出口增速分別回落4和2個百分點。但長期看,大國博弈以及產業鏈重構下,部分產業轉移已是趨勢,將對我國未來出口結構產生長期影響,低技術鏈條出口增速中樞下行,但高技術鏈條將成為重要支撐。

風險提示:疫情反覆情況超預期。

一、越南疫情明顯緩和,工業生產逐步修復

今年以來,由於國內供應鏈受到局部地區疫情的階段性擾動,疊加東盟復工復產加快推進,以越南為代表的東南亞國家在服裝、傢俱等領域對我國出口形成明顯替代,從美國進口數據來看,2021Q4至2022Q1期間,我國已有5%的紡織品、7%的傢俱品、2%的機電品訂單份額轉移到越南為代表的東盟國家。

短期來看,訂單轉移背景下,預計我國二、三季度出口增速大幅回落,向越南訂單轉移的趨勢或拖累我國二三季度出口增速分別回落4和2個百分點。但長期看,大國博弈以及產業鏈重構下,部分產業轉移是趨勢,將對我國未來出口結構產生長期影響,低技術鏈條出口增速中樞下行,但高技術鏈條將成為重要支撐。

1.1、4月以來,越南疫情明顯緩和,生產逐步恢復

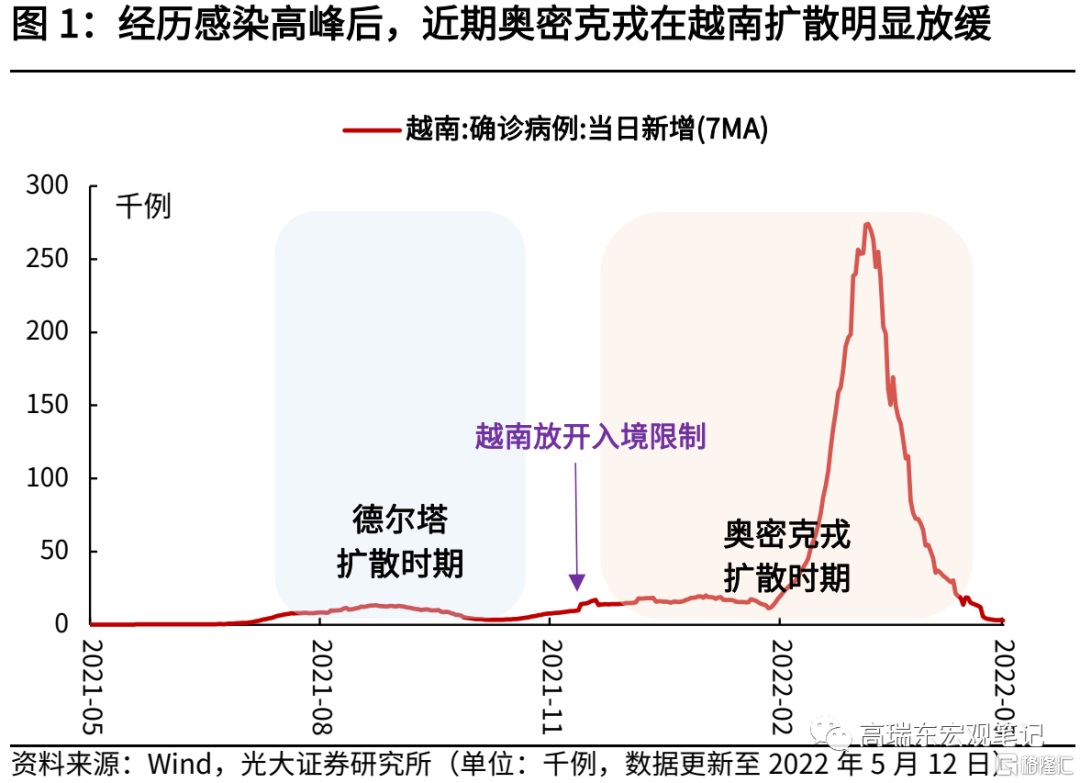

2021年12月以來,在全球奧密克戎毒株蔓延下,越南經歷了一輪較大的疫情反彈,單日新增病例(7DMA)一度達到27萬例,感染高峯出現在今年2月至3月。2月1日至3月31日,越南累計新增確診病例729萬例,累計死亡病例達到4716例,相比2021年三季度出現的德爾塔疫情,此輪疫情擴散規模更大。

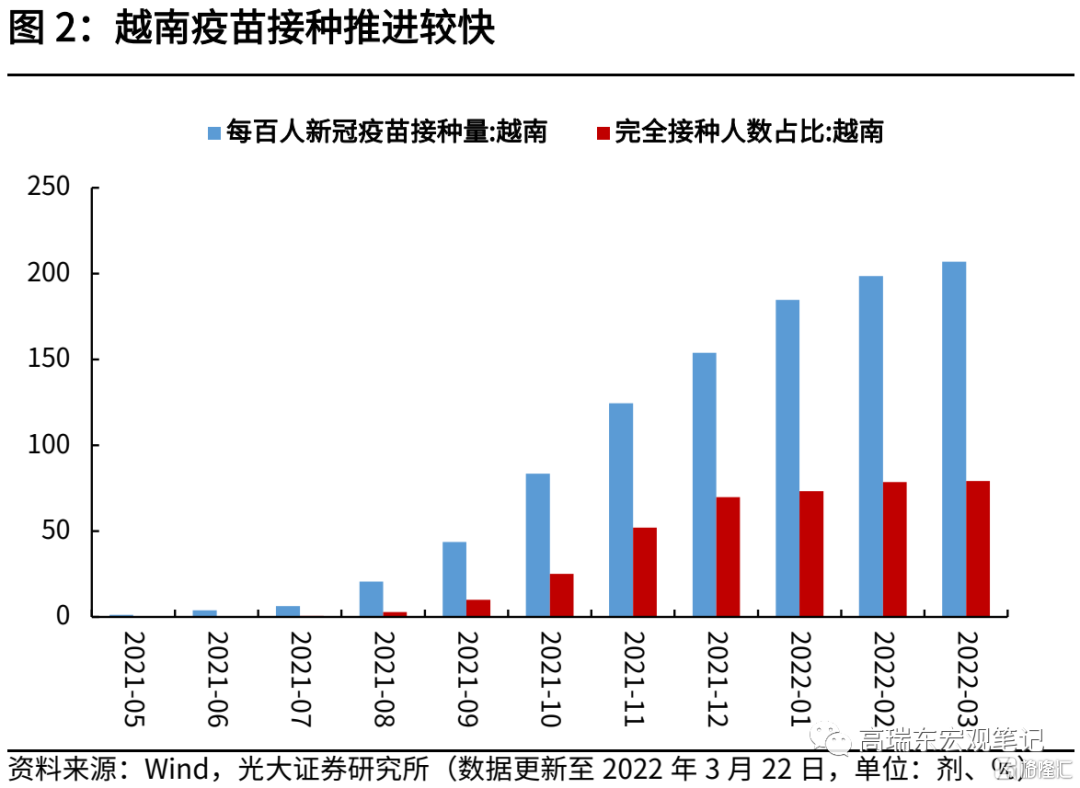

4月以來,在經歷感染高峯後,奧密克戎在越南擴散明顯放緩。4月30日,越南單日新增病例(7DMA)已由3月31日的13.8萬例降至1.36萬例,到5月11日,這一數字已降至3075例,越南疫情已出現明顯緩和。疊加越南的防疫政策逐步放鬆,越南的工業生產逐步恢復正常。

伴隨疫苗接種覆蓋率提升與疫情擴散逐步放緩,越南的疫情管控已大幅放鬆。越南的防疫放鬆始於2021年9月末,在經歷德爾塔疫情擴散高峯後,越南逐步放開封鎖措施,改變防疫策略,並於2021年11月啟動新冠疫苗護照計劃,放開入境限制,這也導致此後奧密克戎在越南的迅速蔓延。

今年3月,儘管越南疫情仍未得到明顯控制,但是並未阻礙越南繼續放開的步伐。3月15日,越南對德國、法國、日本、韓國等國家的遊客恢復了15天內的免簽證入境。4月16日,越南衞生部對密切接觸者的定義進行調整,一定程度放鬆了密切接觸者的隔離防範措施。

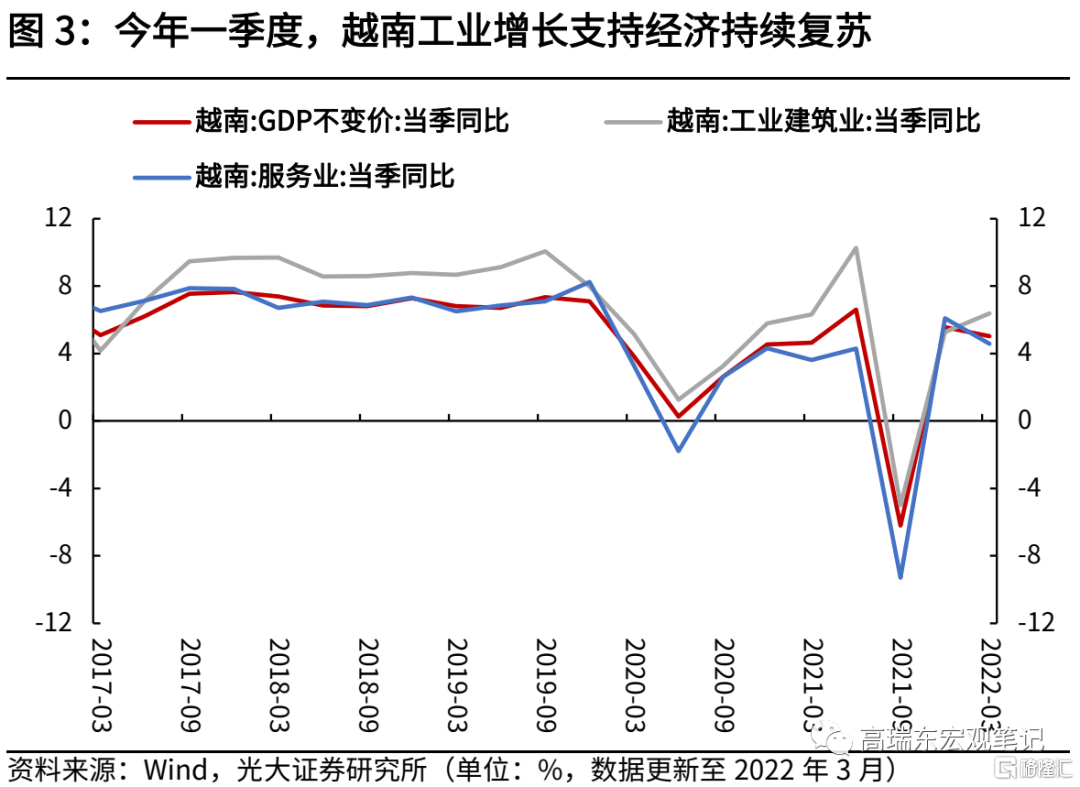

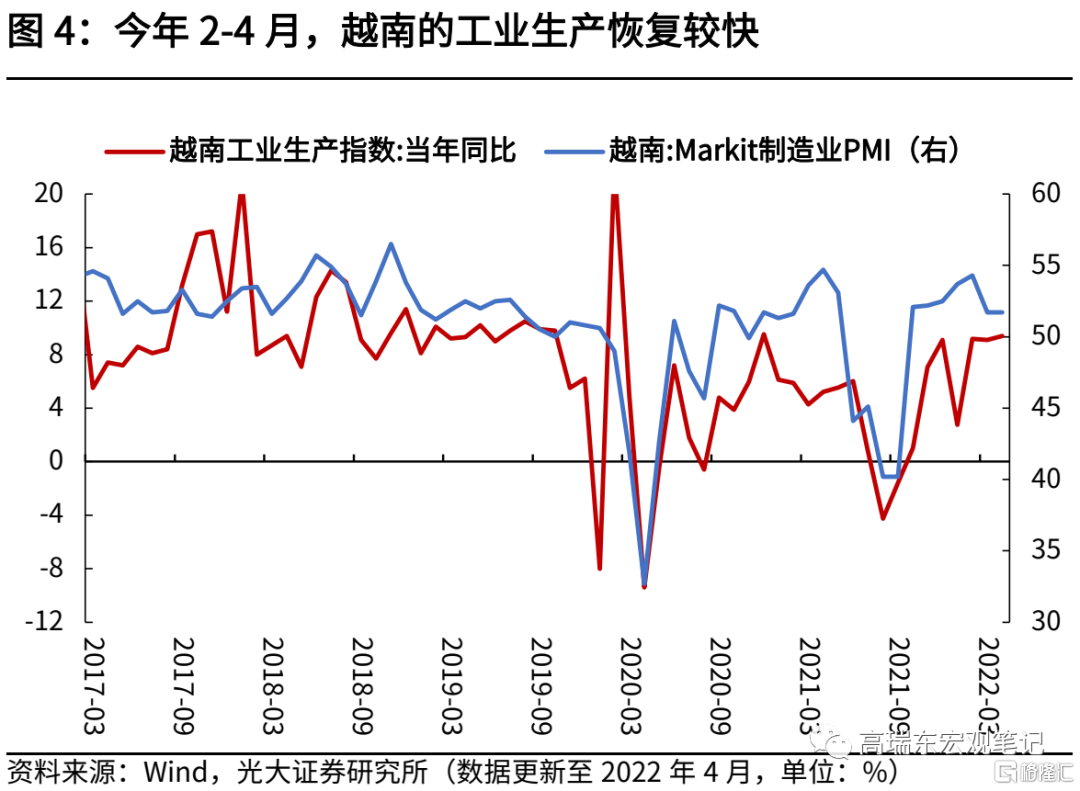

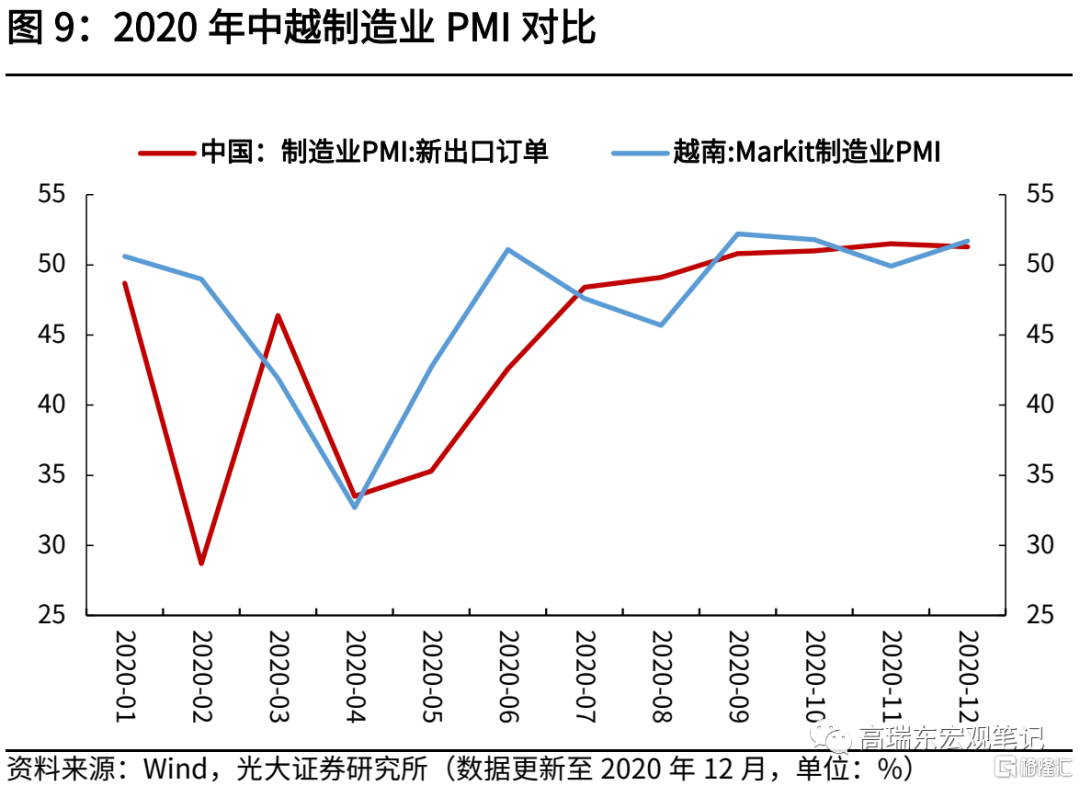

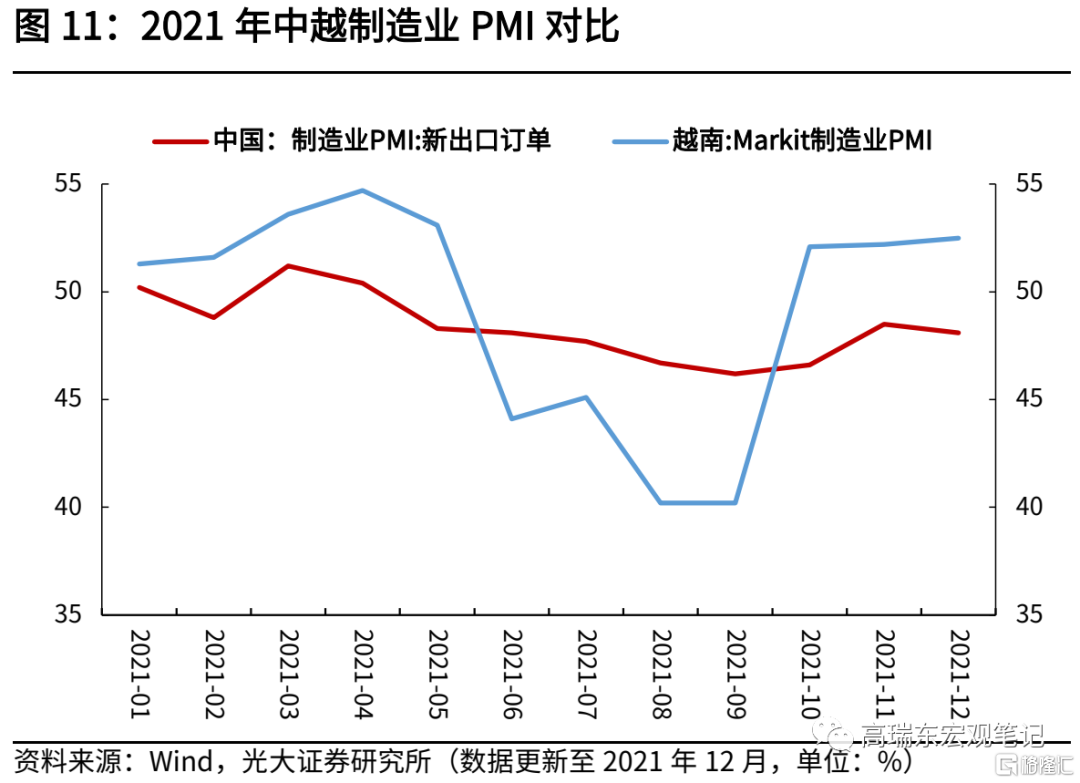

今年3月以來,越南的工業生產恢復加快。從越南統計局公佈的數據來看,2022年2-4月,越南的工業生產保持相對較高景氣,工業生產指數同比增速持續處於9%以上區間,已基本恢復到疫情之前的增速水平;從製造業景氣水平來看,今年1-4月,越南製造業PMI也持續處於景氣臨界線以上。今年一季度,越南GDP同比增長5.03%,其中第二產業(工業和建築業)增長6.38%,是經濟增長的核心推動因素。

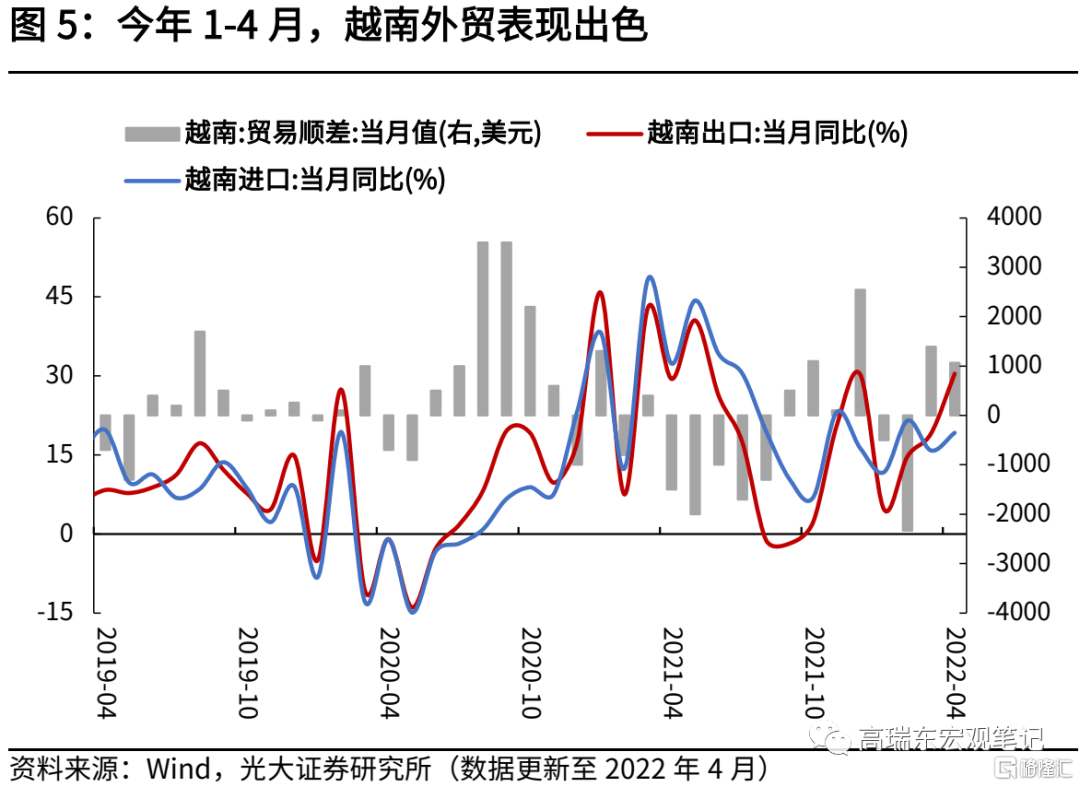

1.2、生產恢復下,近期越南出口增速大幅提升

工業生產逐步恢復下,近期越南外貿表現亮眼。根據越南海關數據,2022年1-4月,越南出口累計同比增長16.45%,進口累計同比增長15.7%,在2021年上半年出口高基數情況下,越南外貿總體保持高景氣態勢,並高於疫情前增速。

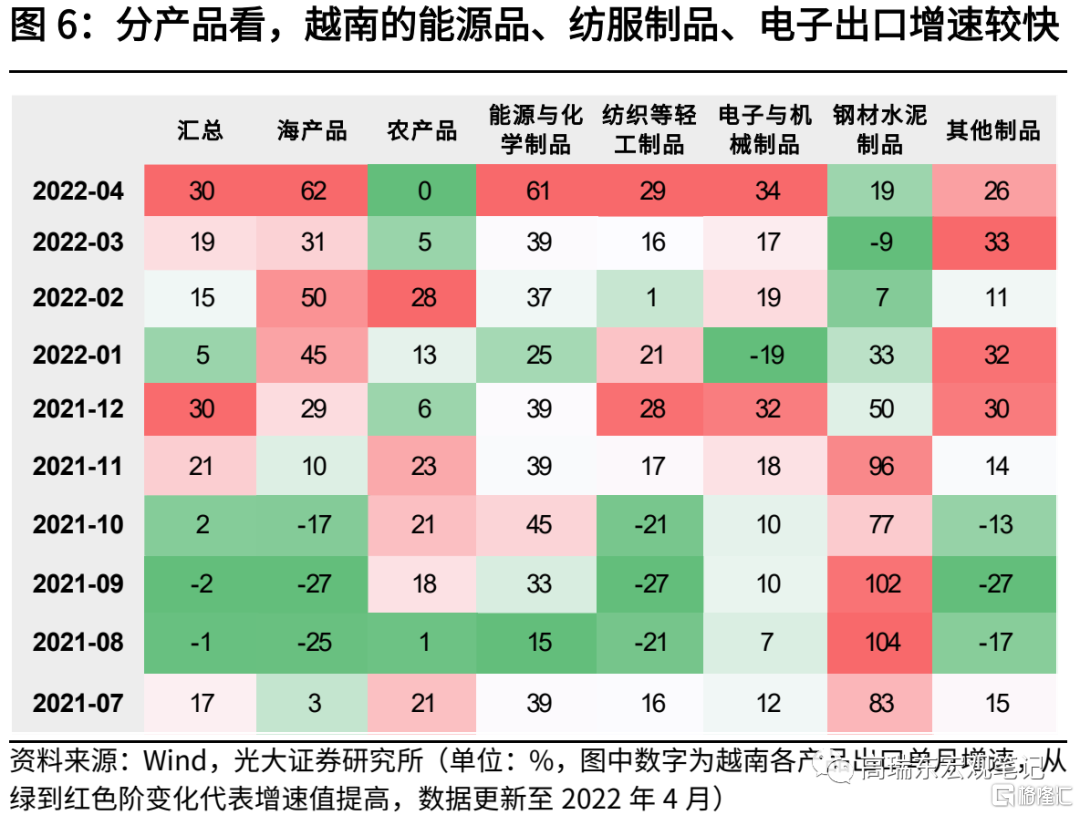

分產品來看,能源與化學紙品、輕工紡織製品與電子機械製品是出口高增的主要來源,2022年4月,能源與化學制品、輕工紡織製品與電子機械製品出口額同比分別增長61%、29%、34%,並且從2-4月,持續處於增長態勢。

1.3、近期我國部分訂單、產業向越南轉移,引發擔憂

2022年3月以來,我國本土疫情出現明顯反彈,且病毒傳播呈現出點多、面廣、頻發三大特徵。3月1日至5月10日,全國新增確診病例已經破10萬,新增無症狀感染者突破60萬,覆蓋全國27省市,創下自2020年3月以來新高。國家統計局數據顯示,4月份我國製造業採購經理指數(PMI)繼續回落,降至47.4%,非製造業商務活動指數持續跌至41.9%,分別比上月下降2.1和6.5個百分點,均繼續低於榮枯線,企業生產經營活動全面放緩,出口增速也大幅回落。

2022年4月,我國出口(以美元計)單月同比增3.9%,低於上月10.8個百分點。從環比來看,4月出口環比增速-1%,遠低於歷史同期7%的均值(2018、2019、2021年)。從分項來看,4月出口增速回落較大的品類,主要是電子設備、機電產品、及汽車船舶;消費品方面,服裝和紡織品,出口同比增速分別為2%和1%,相對3月下滑9個和21個百分點。

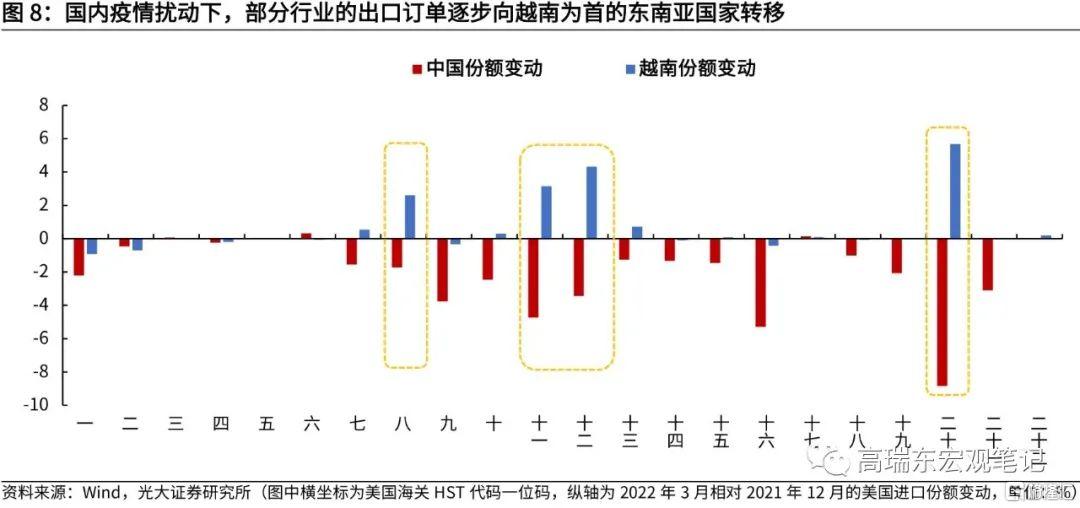

國內疫情擾動下,生產和物流受到一定阻礙,導致我國部分行業的訂單逐步向以越南為首的東南亞國家轉移。去年年底以來,隨着海外加速開放,中國在美國總進口的份額已經開始逐步回落,3月的國內疫情散發,進一步加速訂單轉移的趨勢。

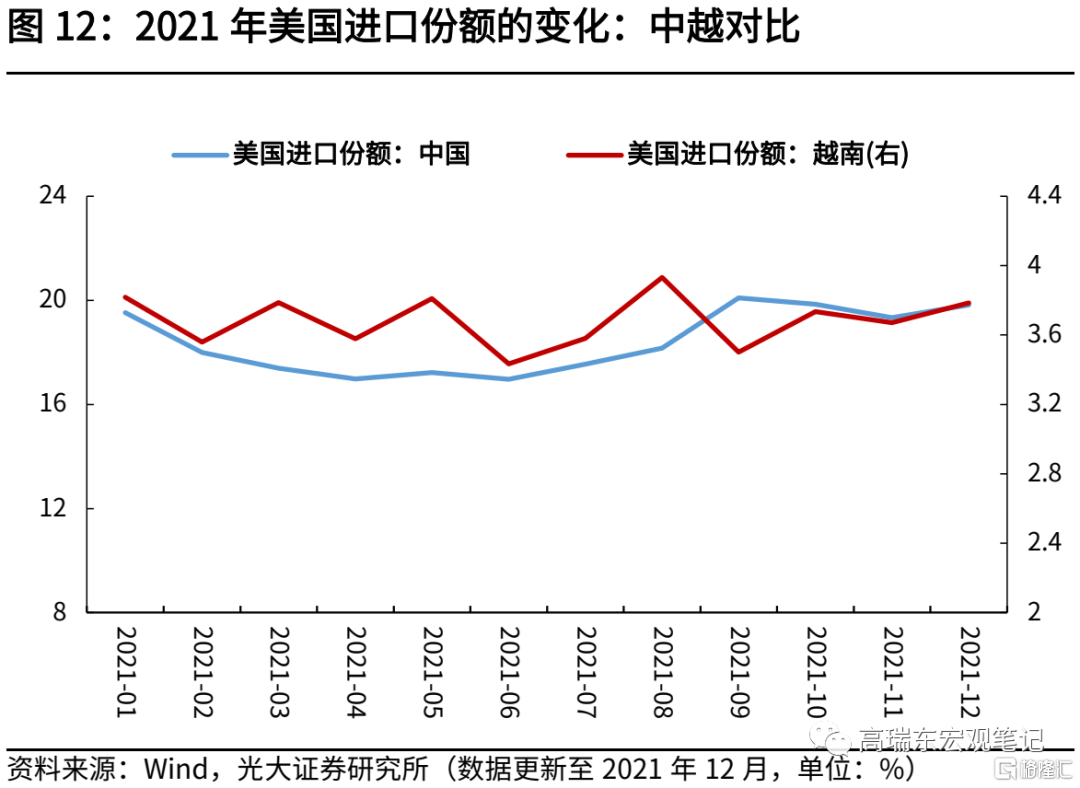

從美國進口數據來看,2021年12月以來,美國自中國進口的份額逐步回落,由2021年12月的19.8%,回落3.2個百分點至2022年3月的16.5%。而同期美國自東盟的進口份額則由10.2%上升0.8個百分點至11.0%。疫情擾動下,預計4月份出口訂單份額的轉移會繼續加大。

分類別來看,以越南為首的東南亞國家,主要承接我出口中的皮革品類(HST p8)、紡織品類(HST p11)、鞋帽品類(HST p12)以及傢俱品類(HST p20)。具體來看,2021年12月至2022年3月,美國自我國進口的上述四個品類的份額分別下滑1.7、4.7、3.4、8.8個百分點,而同期美國自越南進口這些品類的份額分別提升2.6、3.2、4.3、5.7個百分點。

近期中國向越南的部分出口訂單轉移或受到疫情短暫影響,但通過拉長時間來看,事實上2018年中美貿易形勢收緊以來,中國部分行業的出口訂單份額就一直在往越南轉移,只不過疫情之下這一趨勢有所放緩。在2020年二季度與2021年三季度,我國疫情防控形勢較好,工業生產持續旺盛,部分訂單再次迴流我國。

2021年以來,為了吸引外資,越南不斷釋放積極信號。三星、諾基亞、英特爾、富士康、和碩、緯創、樂高等全球巨頭企業2022年初選擇繼續在越南追加投資。亞洲開發銀行(ADB)駐越南代表處首席代表安德魯·傑富瑞(Andrew Jeffries)認為,在新冠肺炎疫情和全球地緣政治波動造成的影響下,全球投資流量有所減少,但預計流入越南的外國投資資金仍會強勁增長。

我們以美國進口數據為依據,統計了美國自中國和越南進口的份額變化,來追蹤中越兩國的出口替代趨勢,並對已經發生的產業轉移做測算,來評估我國部分訂單、產業向以越南為代表的東南亞國家轉移,對我國造成的影響。

二、中越出口替代:與兩國疫情形勢相關

中國與越南產業鏈更多是互補關係,因而出口替代效應較為明顯。2020年4月以來,在美國大規模財政刺激下,美國國內消費需求激增,中越兩國對美出口份額均有提升。二季度越南受疫情影響,製造業受挫,彼時我國疫情控制較好,產能率先修復,部分新增訂單轉移至我國企業。2020年下半年越南疫情形勢逐步轉好,部分訂單迴流。2021年三季度,越南本土遭遇德爾塔毒株突襲,工業生產受到較大影響,許多出口訂單流出越南,大部分由我國企業承接。

今年春節後,疫情緩和下,越南企業開始加速復工復產,並在3月中旬開放入境限制與防疫限制,而此時我國本土疫情多點多面散發,工業生產受到一定影響,部分之前回流到我國的訂單,開始外流到越南。綜合來看,兩國之間出口訂單存在較為明顯的替代效應,並在疫情影響下呈現一定的替代輪動。

2.1、疫情以來,中越出口替代經歷幾次輪動

自2020年疫情發生以來,中國和越南出口受供應鏈擾動及外需修復影響,共計經歷過三次較為典型的出口輪動替代。

階段一:2020年下半年,在美國財政刺激下,自中越進口份額均有提升,中國更為明顯

2020年一季度,新冠疫情發生,我國供應鏈受到較大沖擊,製造業受挫,供給端收縮致使出口出現負增長,2月我國對美出口同比下降31.2%。而同期,越南受疫情擾動較小,對美出口同比增長13.9%。3月,美國經濟遭受疫情衝擊,消費需求轉弱,對中越進口份額普遍減少。

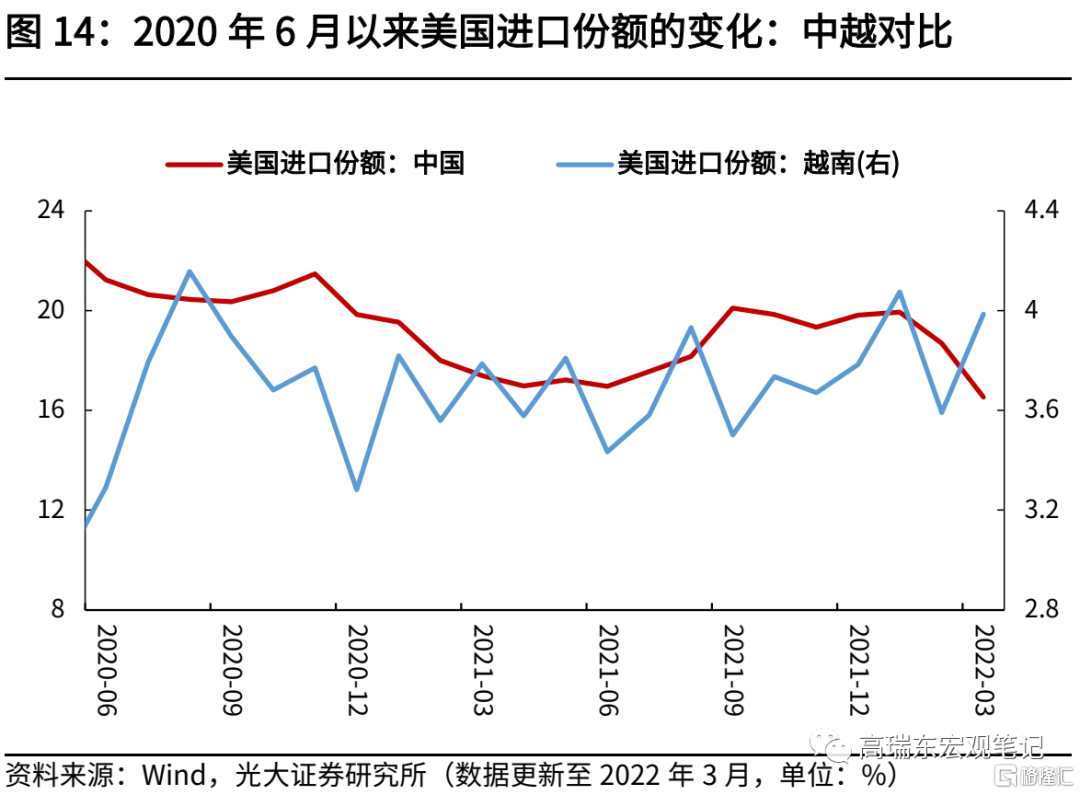

2020年二季度,美國財政刺激計劃生效,耐用消費品進口需求增加。此時越南遭受疫情衝擊,製造業PMI大幅低於榮枯線,新訂單承接能力弱。同期,我國疫情形勢明顯好轉,復工復產逐步推進,伴隨一系列穩疫情、保增長政策出台,我國供應鏈持續修復,出口實現較快恢復。美國自中國進口份額由2020年2月的13.0%上升至2020年5月的22.7%,實現較快增長。

2020年下半年,越南疫情逐步好轉,此時美國財政刺激效應延續,因而對中越兩國進口份額均有提升。其中,中國的份額提升更為明顯。2020年11月,美國自中國進口份額為21.5%,較2019年同期上升3個百分點。同一時段,越南則僅由2019年11月的2.8%上升至3.8%,上升了1個百分點。

階段二:2021年三季度,德爾塔毒株在越南擴散,出口訂單迴流我國明顯

2021年上半年,越南疫情控制較好,1-5月的製造業PMI持續位於榮枯線以上。工業生產穩定,出口有所回升,對美出口份額維持在3.6%左右。同期,受2019年貿易摩擦的滯後影響,2021年6月我國佔美國進口產品份額由2020年12月的19.8%回落至17.0%,下降較為明顯。越南及我國出口表現普遍遜於2020年下半年水平,這是由於美國國內疫情放緩,進口結構由消費品轉為資本品的輪換導致,屬於正常的進口結構份額調整。

2021年三季度,德爾塔病毒的擴散極大衝擊越南製造業,2021年8月製造業PMI指數僅為40.2%,大幅低於榮枯線。越南出口增速放緩,由2021年6月的41.8%下降至2021年9月的7.3%。同期,我國疫情防控較為出色,工業生產穩步推進,2021年8月,我國規模以上工業增加值同比增長5.3%。就美國進口份額比重變化看,2021年9月,越南由2021年5月的3.8%回落至3.5%,而同期,我國由2021年6月的17.0%上升至20.1%,呈現出較為明顯的進口替代效應。

階段三:2022年3月以來,國內本土疫情多點多面散發,越南外貿表現亮眼

2022年3月以來,我國本土疫情反彈明顯,無論是波及到的省份數量還是受影響城市的經濟體量,均創下了2020年3月以來新高。為阻斷疫情,國內多個城市採取嚴格管控舉措,工業生產短期受到一定影響。數據顯示,4月份我國製造業PMI降至47.4%,環比下降2.1個百分點,企業生產經營活動全面放緩。出口也受到較大影響,2022年3月,美國自中國進口份額回落至16.5%,較2021年9月下降3.6個百分點,估計4月會進一步回落。

同期,越南疫情明顯緩和,疊加防控措施不斷放鬆,工業生產恢復較快。今年3月份,越南工業生產指數同比增長9.1%,製造業PMI為51.7%,位於景氣區間,美國自越南進口的份額由2021年9月的3.5%上升至4.0%,自東盟進口的份額由10.4%上升至11%,出口表現亮眼。

中越在出口表現上的差異與本輪疫情錯位衝擊有關,但出口份額的轉移早已有之。對比2019年10月(疫情前)和2022年3月的美國對中越進口份額,我國由18.5%下降至16.5%,越南則由2.9%上升至4.0%,逐步實現了份額轉移。

2.2、越南的出口替代效應更多體現在輕工產品領域

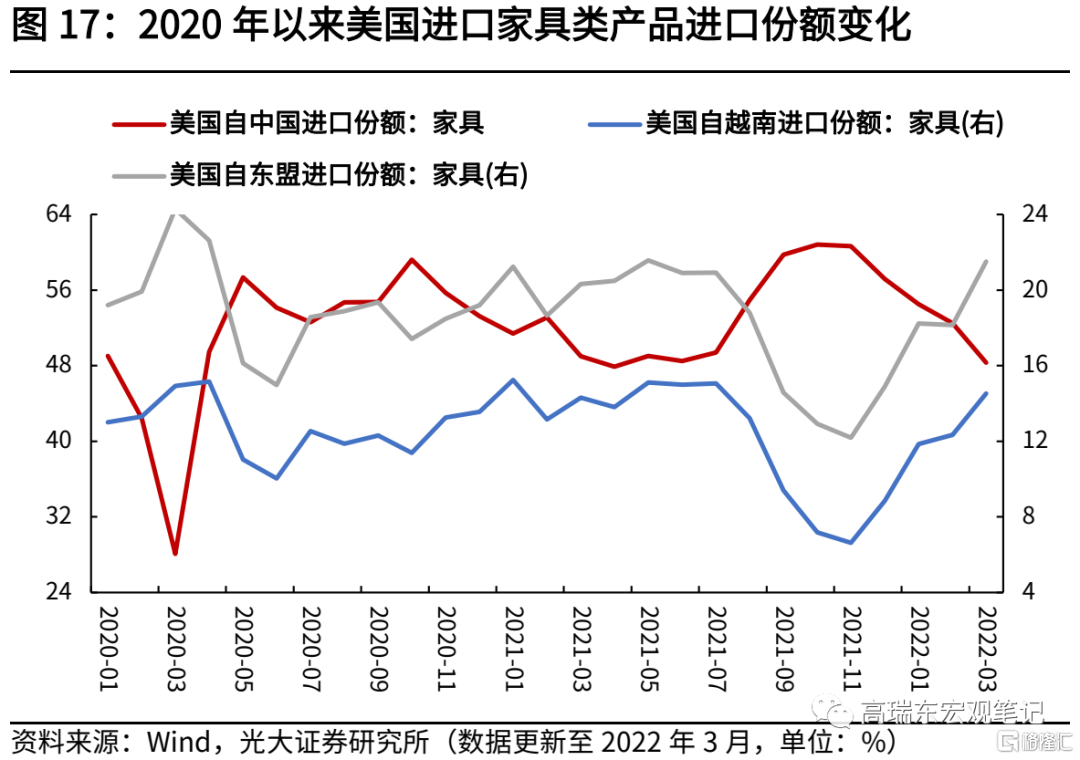

從結構上看,越南對我國的出口替代更多體現在輕工產業,如紡織品(HST p 11)、鞋帽品(HST p 12)、傢俱產品(HST p 20),其中紡織、傢俱領域訂單替代最為明顯。藉助2020-2022年美國對中國、越南、東盟進口產品的份額變化數據,我們對上述產品進行出口替代效應分析。

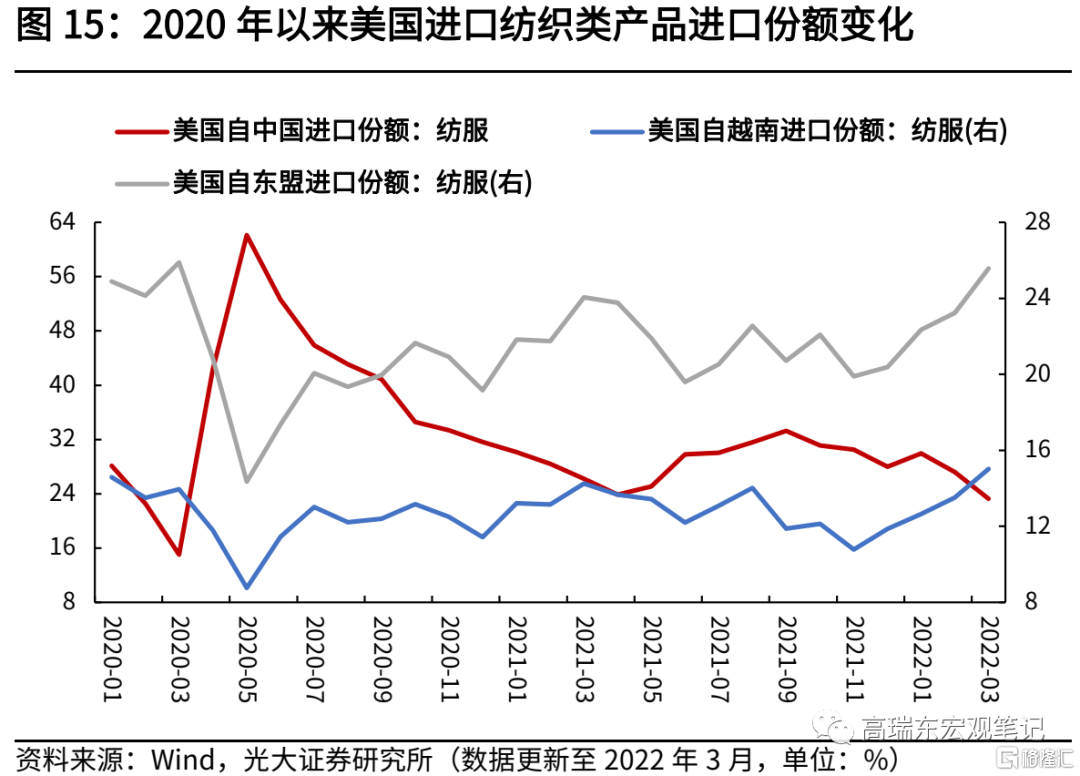

第一類是紡織品(HST p 11)、鞋帽品(HST p 12),2021年Q3 約3%紡織訂單、10%鞋帽類訂單份額迴流我國,2021Q4-2022Q1約5%紡織鞋帽份額再次轉移至越南為代表的東盟國家。

2020年二季度,越南受疫情影響,訂單承接能力弱,2020年6月,美國自越南進口紡織產品、鞋帽產品份額降至11.5%、28.4%,較4月分別下降0.3、4.0個百分點,東盟則分別降至17.4%、38.3%,較4月分別下降3.5、6.6個百分點。同期,我國產能修復,份額分別上升至52.6%、47.1%,較4月分別上升10.3、4.0個百分點,訂單出現顯著替代效應。

2021年上半年,越南疫情形勢好轉,復工復產逐步推進。2021年4月美國自我國進口紡織、鞋帽份額分別回落至23.9%、41.0%,低於2019年10月貿易摩擦時期的30.8%、48.6%。同期,越南份額分別上升至13.7%、26.3%,較2019年10月分別上升0.5、1.5個百分點。數據表明,自2019年10月(疫情前)至2021年4月,我國已向越南轉移約0.5%的紡織品份額以及約1.5%的鞋帽品份額。

2021年三季度,越南受德爾塔疫情影響,供應鏈遭受衝擊。2021年7-9月,美國自越南進口紡織、鞋帽產品份額分別由7月的13.1%、26.8%下降至11.9%、17.0%。同期,美國自我國進口紡織、鞋帽產品份額則分別由7月的30.1%、45.7%上升至33.3%、54.4%,相關產品訂單迴流我國,再次呈現出口替代效應。

2022年3月以來,我國受疫情擾動,工業生產短期內受到影響。3月美國自我國進口紡織、鞋帽產品份額分別降至23.3%、48.0%,較2021年9月降低10.0、6.3個百分點。同期,美國自越南進口紡織、鞋帽品份額較2021年9月分別增加3.1、5.0個百分點,東盟份額則較2021年9月分別增加4.8、4.7個百分點,呈現了較為明顯的出口輪動替代效應。

第二類為傢俱類(HST p 20),2021年Q3約10.3%傢俱訂單份額迴流我國,2021Q4-2022Q1約7%份額再次轉移至越南為代表的東盟國家。

2020年二季度,越南受疫情影響,供應鏈修復緩慢,2020年6月,美國自越南進口傢俱產品份額由4月的15.2%下降至10%,下降5.2個百分點。美國自東盟進口份額降至15%,較4月下降7.6個百分點。同期我國供應鏈及產能修復,美國自我國進口份額上升至54.1%,較4月上升4.6個百分點。

2021年上半年,越南疫情形勢好轉疊加中美貿易摩擦滯後效應,2021年4月美國自我國進口傢俱產品份額僅為47.9%,較2019年10月的54.8%下降了6.9個百分點。同期,美國自越南及東盟進口傢俱產品份額分別為13.8%、20.5%,較2019年10月分別上升3.5、4.6個百分點。數據表明,自2019年10月至2021年4月,在傢俱產品分項,我國已向越南轉移約3.5%的美國進口份額。

2021年三季度,越南疫情造成供應鏈擾動,部分傢俱訂單迴流至我國。2021年7-9月,美國自越南進口傢俱產品份額由7月的15.1%下降至9.4%,同期,我國傢俱產品份額由7月的49.4%上升至59.7%,約有10.3%的份額迴流至我國。

2022年3月以來,我國受疫情影響,美國自我國進口傢俱產品份額為48.3%,較2021年9月下降11.4個百分點。同期,越南及東盟傢俱產品份額則較2021年9月分別上升5.1、6.9個百分點。

第三類為機電產品(HST p 16),2021年Q3約1%的機電品訂單持續向東盟國家轉移,2021Q4-2022Q1約2%份額轉移至越南為代表的東盟國家。

相比前兩類產品,越南、東盟在機電產品領域對我國出口替代效應並不明顯,主要原因是機電產品領域的產業佈局在越南處於初始階段,產能難以大幅擴充。近年來,受部分電子巨頭在越南設廠增加,機電訂單持續向越南轉移。

2020年二季度及2021年三季度,越南國內受疫情影響較大,機電產品出口份額仍逆勢上行,2020年4-6月從4月的3.7%上升至4.7%,2021年7-9月從7月的4.2%上升至5.3%,均實現約1.0個百分點的增長。同時段,東盟也實現進口份額持續增長,在兩個時段分別增長1.7及0.9個百分點。

2022年3月份,受疫情短期擾動,我國機電產品佔美進口份額為27%,較2021年9月下降4.1個百分點,估計2022年4月份額會繼續回落至20%(參照2020年3月份情況)。同期,越南及東盟機電產品份額則較2021年9月分別上升0.8、2.1個百分點,存在部分出口份額的替代。

拉長時間看,2019年以來,我國在機電產品領域向越南及東盟的份額轉移正逐步進行。以2021年4月為例,我國機電產品佔美國進口分項份額為28.4%,較2019年10月下降3.3個百分點。同期,越南及東盟機電產品佔美國進口分項的份額分別為5.3%、15.3%,較2019年10月分別上升1.8、2.3個百分點。這表明,在2019年10月至2021年4月區間,對於機電產品分項,我國已向越南轉移約1.8%的美國進口份額,向東盟轉移全部機電產品訂單份額約為2.3%。

2.3、訂單轉移背後,越南自中國進口增加

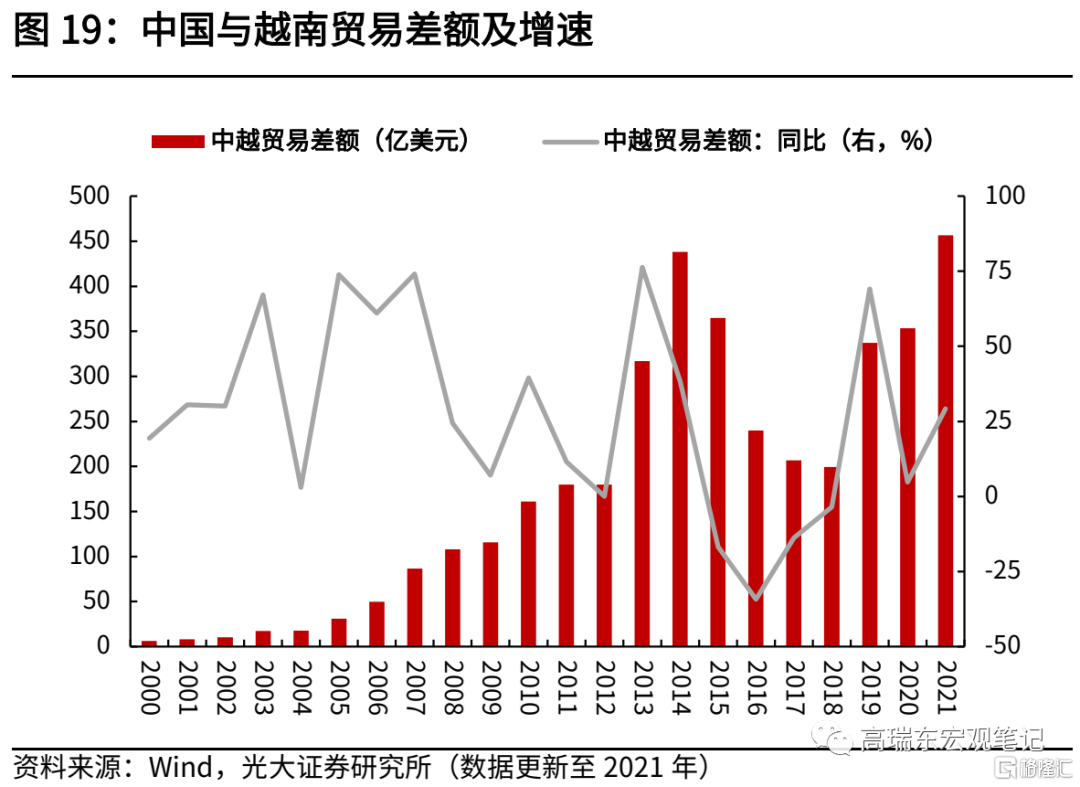

越南對美出口份額大幅提升的背後,是其自中國進口的大幅提升。2021年全年,越南自中國進口總額為1379.3億美元,較2020年增長21.2%,佔越南進口總額的41.5%。從進口結構看,越南自我國進口集中在紡織品、電話及其部件、鋼鐵及鋼鐵製品以及塑料製品等,佔2021年對我國進口商品總額的27.2%,匹配其對外出口商品種類。

事實上,2018年中美貿易摩擦以來,中國對美出口量下降,而越南為主的東盟國家對美出口量顯著增長,其中相當一部分來自中國的轉口貿易。即越南通過從中國進口原材料,在越南本土組裝加工,從而出口至美國。

以2019年數據為例,2019年越南對美出口額同比增長29.1%,同期中國對美出口額同比下降12.5%,但與此同時,中越貿易順差迅速上升,2019年中越貿易順差為337.4億美元,同比增長69.2%。從越南自中國進口份額來看,2019年越南自中國進口份額達到38.6%,2020年升至43.3%,改變了2014年以來的下降態勢。因此,中美貿易摩擦背景下,中國至越南的轉口貿易一定程度上促進了越南至美國出口量的高速增長。

三、向越南產業轉移:哪些產業,影響多大?

我國的產業外移大多集中在紡織服裝、家居建材和消費電子等行業,而紡織服裝和家居建材行業向越南的產業鏈轉移早已有之。整體看來,我國向越南的產業轉移大致可分為三個階段:第一階段的產業鏈轉移集中在服裝鞋帽等紡織類勞動密集型企業,且大部分已轉移完成;第二階段主要是木器及家居企業,受中美貿易摩擦影響,國內家居巨頭早已佈局;第三階段的轉移集中在蘋果等消費電子企業的低端組裝環節,2018年後轉移效應顯著。

藉助美國國際貿易委員會(USITC)公佈的數據,我們統計了美國從中國、越南、東盟等進口細分產品的份額變化,以此來測算我國向越南的產業轉移份額。

3.1、第一階段:紡織類勞動密集型企業,大部分已轉移

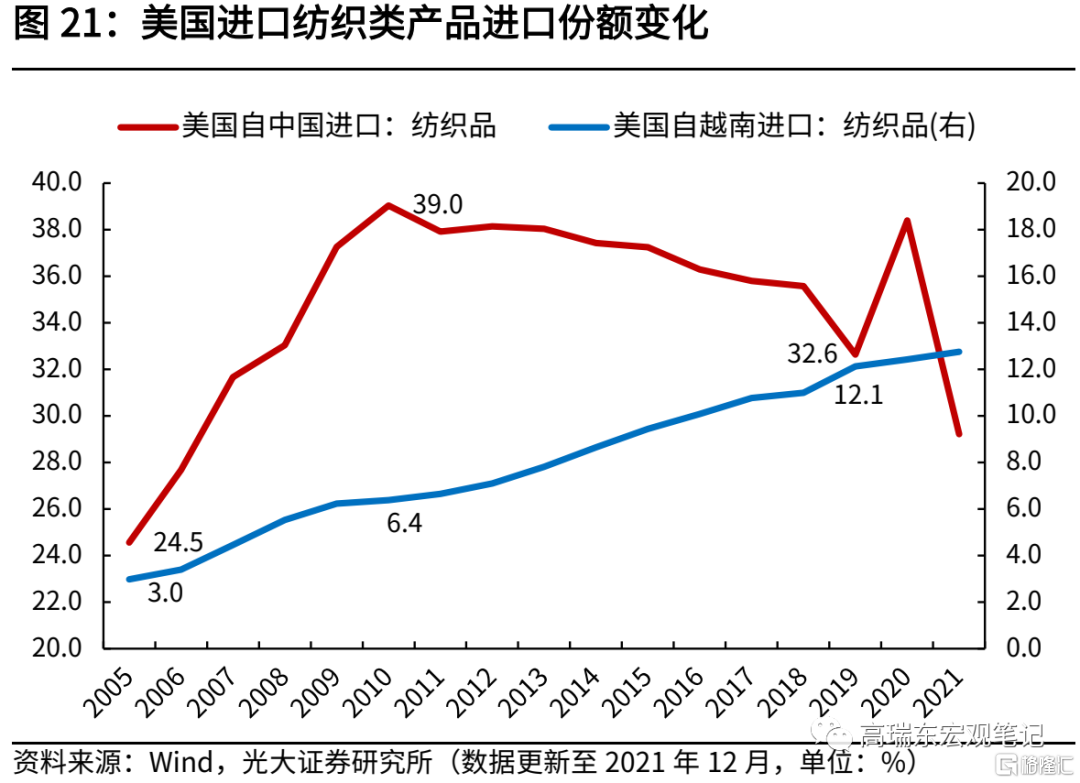

2010年起,我國服裝紡織類企業向越南轉移的效應逐步凸顯。2010年之前,美國自中國進口的紡織類產品份額迅速上升,紡織品類(對應HST p 11)份額由2005年24.5%上升14.5個百分點至2010年的39.0%,而同期美國自越南進口的紡織類產品份額則變化不大,僅上升3.4個百分點至6.4%;2010年之後,紡織類行業從我國向越南轉移的趨勢逐漸顯著,主要原因在於我國人力成本逐年上升,而越南的勞動力成本相對較低,造就了紡織產業越南方面的相對比較優勢。

從美國進口數據來看,2010-2019年間,中國向越南轉移的紡織類產品份額約為6%,鞋帽類產品份額更是達到15%左右。2010年,美國自中國進口的紡織類產品(HST p 11)和鞋帽類產品(HST p 12)的份額分別達39.0%和76.5%,而越南兩類產品份額僅佔6.4%和7.1%。2010年之後,我國紡織鞋帽類行業逐步向越南轉移,到2019年,美國自中國進口的紡織類產品和鞋帽類產品的份額分別為32.6%和53.4%,分別減少6.4和23.1個百分點,而越南兩類產品分別增加5.7和15個百分點,達到12.1%和22.1%。

2020年至2022年間,由於疫情擾動,中國和越南紡織產品出口份額髮生了替代效應,但從趨勢來看,中國向越南轉移紡織產品份額的趨勢仍然在持續,且在今年3月以來的本土疫情中,這一份額轉移有所加劇。

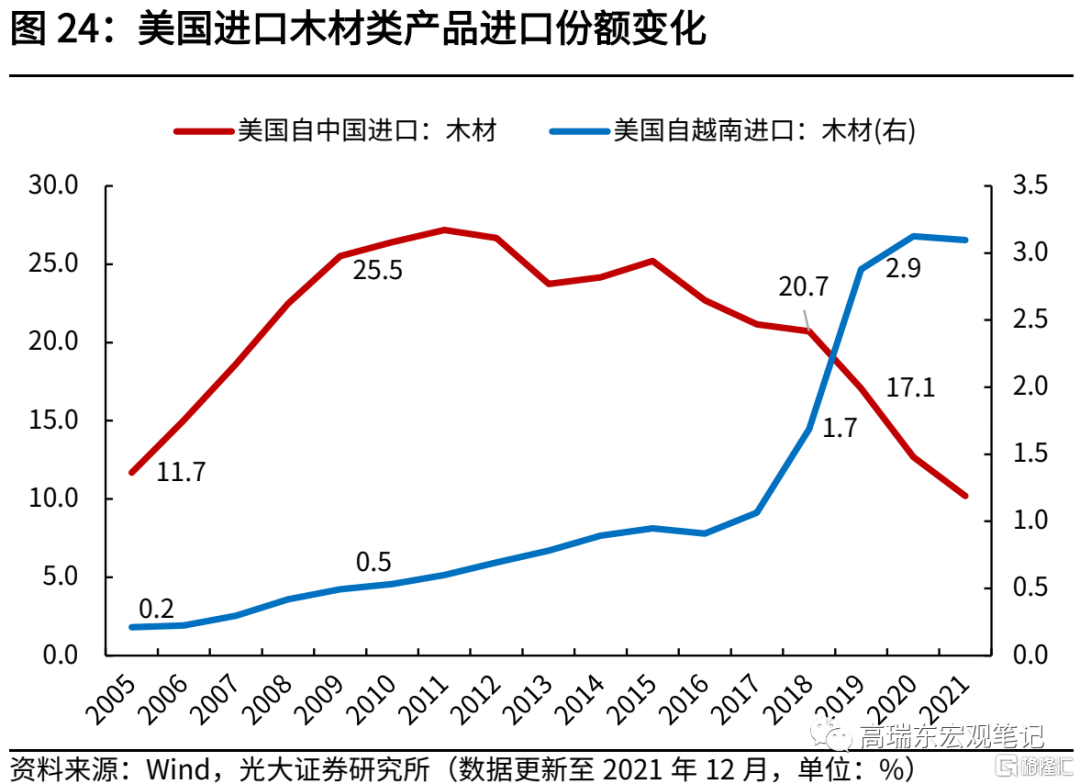

3.2、第二階段:木材及家居企業,國內巨頭早已佈局

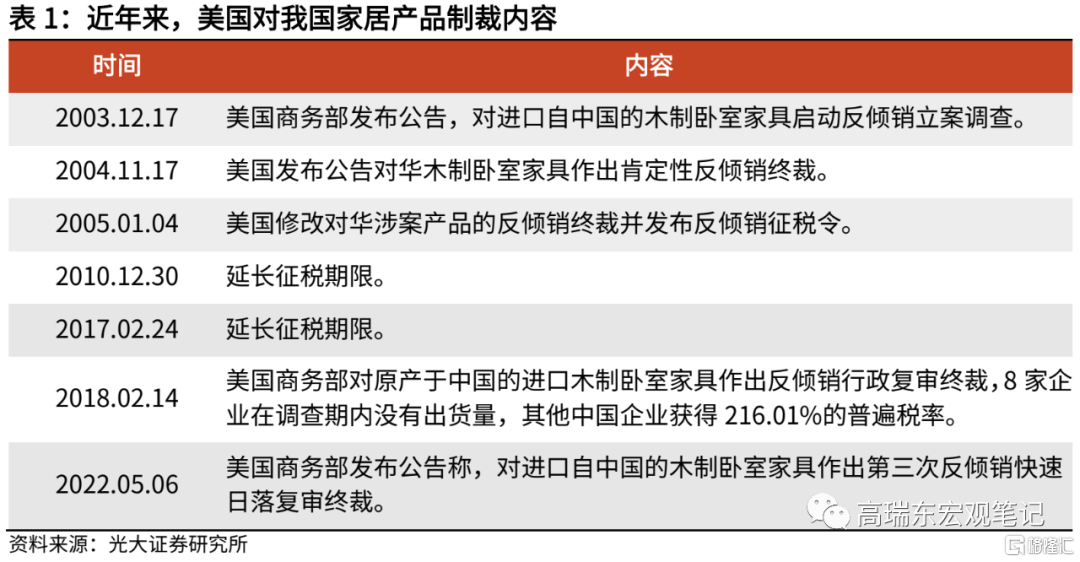

2005年起,由於美國對華徵收反傾銷税,我國傢俱企業開始佈局向越南轉移。2004年,美國發布公吿,對華木製卧室傢俱作出肯定性反傾銷終裁。2005年,美國修改對華涉案產品的反傾銷終裁併發佈反傾銷徵税令。此後,美國分別於2010年和2017年兩次延長了徵税期限,分別對應我國傢俱類企業向越南轉移的兩次浪潮。中美貿易發生摩擦後,美國對我國價值340億美元商品加徵了25%的關税,進一步加速了家居企業的外移。

從美國進口數據來看,2009-2019年間中國向越南轉移的傢俱類產品份額約為6%,木材類產品份額約為2.5%。2009年,美國自中國進口的傢俱類產品(HST p 20)和木材類產品(HST p 9)的份額分別高達68.0%和25.5%,而越南兩類產品份額僅佔2.7%和0.5%。2009-2018年是我國家居企業向越南轉移的第一波浪潮。中美貿易發生摩擦後,第二波浪潮的轉移現象更為顯著。到2019年,美國自中國進口的傢俱類產品和木材類產品的份額分別為55.1%和17.1%,分別較2009年減少12.9和8.4個百分點,而越南兩類產品份額分別增加6.2和2.4個百分點,達到8.9%和2.9%。

2020年至2022年間,由於疫情擾動,中國和越南木材及家居產品出口份額髮生了替代效應,但從趨勢來看,中國向越南轉移木材產品份額的趨勢仍然在持續。

3.3、第三階段:消費電子企業,低端組裝環節逐步轉移

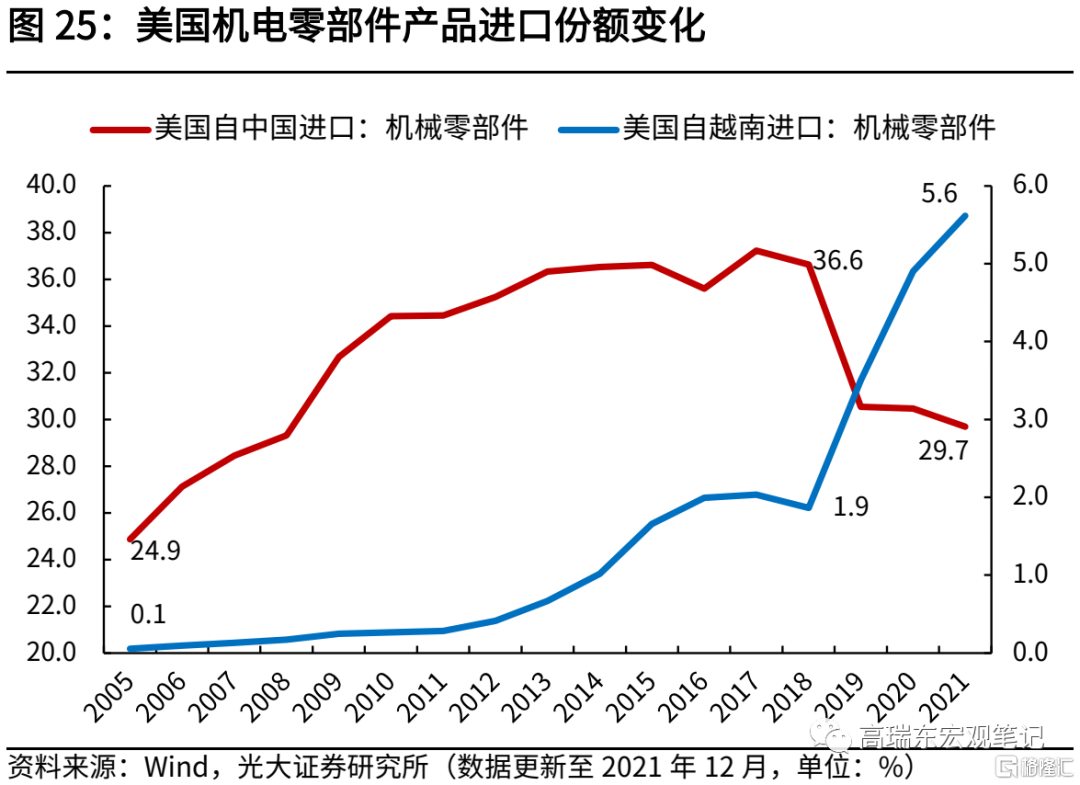

2018年起,我國消費電子企業向越南轉移的效應逐步顯著。2005年-2018年間,美國自中國進口的機械零部件產品(對應HST p 16)份額迅速上升,由2005年的24.9%上升至2018年的36.6%,而同期美國自越南進口的機械零部件產品份額則變化不大,由2005年的0.1%上升1.8個百分點至1.9%;2018年-2021年,我國消費電子企業向越南轉移的效應十分顯著。究其原因,一方面越南有相對低廉的勞動力成本,另一方面在於中美貿易摩擦導致越南具有更優惠的關税政策,兩方面因素使得越南對消費電子企業的低端組裝環節更具吸引力。

從美國進口數據來看,2018-2021年間,中國向越南轉移的機電零部件產品份額約為4%,且趨勢仍在持續中。2018年,美國自中國和越南進口的機電零部件產品(HST p 16)份額分別為36.6%和1.9%;到2021年,美國自中國和越南進口的機電零部件產品份額分別為29.7%和5.6%,中國減少6.9個百分點的份額,而越南則相應增加了3.7個百分點。

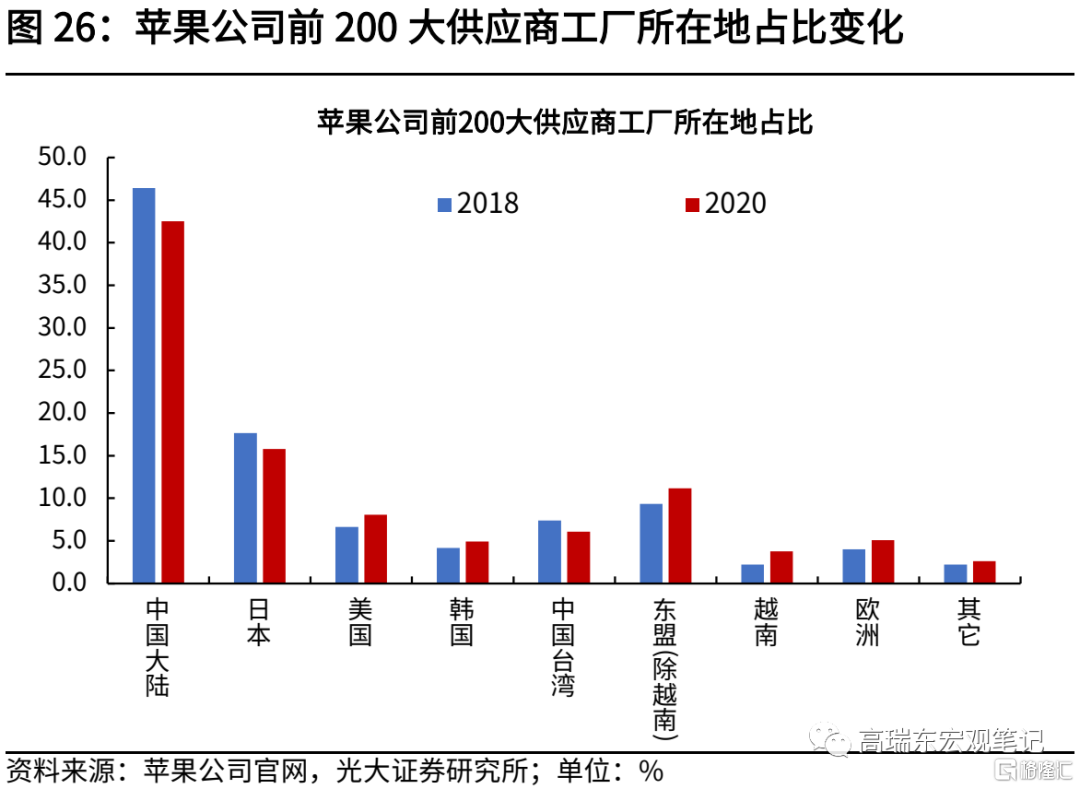

值得注意的是,雖然訂單向海外有所轉移,但部分仍是中資企業在承接。過去十幾年間,中國在消費電子產業地位不斷提升,經歷了從生產低附加值零件、為國外終端品牌代工到切入高附加值生產環節、國內終端品牌躋身世界前列的轉變。

以蘋果公司為例,2018年蘋果200大供應商中有150家公司在中國大陸設廠,數量達358家(佔比46.4%),到2020年工廠數量減少至259家(佔比42.5%);而2018年在越南投資設廠的蘋果供應商僅有17家(佔比2.2%),到2020年,在越南設廠的公司增加到23家(佔比3.8%),其中來自中國大陸的企業達到7家,佔據近三分之一的比例。

四、向越南產業轉移對我國影響幾何?

通過前文的分析,我們發現,近年來我國向越南的產業轉移一直在進行,且中美貿易摩擦和疫情加劇了這一趨勢,從產業來看,也逐步由之前的輕工類產業(服裝、傢俱等)轉變到機電類產業。產業轉移的背後,部分是中資企業的產業重新佈局,也有相當部分是國際跨國企業產業鏈的重新佈局,或對我國未來出口結構和經濟產生影響。

(1)短期看,向越南為代表的東盟國家訂單轉移背景下,預計我國二、三季度出口增速大幅回落,向越南訂單轉移的趨勢或拖累我國二三季度出口增速分別回落4和2個百分點。

疫情擾動下,2022年3月,美國自我國進口份額已相比上月下行2.2個百分點, 預計4月份訂單份額下行會繼續加大,或繼續下行3個百分點至13.0%。從美國進口數據來看,2021年12月以來,美國自中國的進口份額逐步回落,2021年12月為19.8%,2022年2月回落至18.7%,2022年3月回落至16.5%,參考2020年2月情形,預計2022年4月或回落至13.0%。這些訂單將部分轉移到以越南為代表的東盟國家,2022年3月美國自越南進口訂單份額上升4.0%,預計4月會進一步上升,達到4.5%左右,此後或維持4%以上份額水平,相比2019年12月提升1個百分點以上。

近期在國內疫情好轉,復工復產推進下,部分訂單或再次迴流,但難以恢復到2021年下半年的份額水平(19.1%)。5月以來,國內本土疫情已明顯好轉,部分地區逐步推進復工復產,但恢復到2021年同期生產情況尚需時日。隨着國內生產恢復,部分轉移至東盟國家的訂單或迴流,但難以恢復到2021年下半年份額水平(19.1%)。原因在於,2021年下半年越南疫情嚴重,部分訂單轉移到我國,從而帶動我國出口高增。現階段越南已改變防疫策略,疫情已現明顯拐點,工業生產推進較快,將與我國在出口低技術鏈條持續展開競爭。

因而,在2021年二三季度出口高基數以及大比例訂單迴流我國的背景下,預計今年我國二三季度出口增速將持續回落,向東盟國家的訂單轉移,或拖累我國二季度出口增速下行4個百分點,拖累三季度出口增速下行2個百分點。

(2)長期看,大國博弈以及產業鏈重構下,部分產業轉移是趨勢,將對我國未來出口結構產生長期影響,低技術鏈條出口增速中樞下行,高技術鏈條仍有韌性。

中越兩國產業鏈更多是互補關係,從目前我國向越南轉移的產業來看,主要集中在紡織產業、傢俱產業以及機械電子的低端組裝鏈條,其中既有國際巨頭的產業鏈調整,也有我國部分企業產業結構調整。在這一背景下,未來我國出口增速將呈現出持續的結構分化現象,低技術鏈條出口增速中樞將持續下行,高技術鏈條出口增速仍能保持相對較高增速,或成為我國未來出口的重要支撐。

五、風險提示

疫情反覆情況超預期。

More Content