本文來自:靜觀金融,作者:張靜靜

最近有幾個事情有些讓人困惑。先是鮑威爾向沃爾克致敬,隨後拜登放話應對通脹是當前首要任務,而4月通脹數據也超出預期,看上去美聯儲加息難以止步甚至有越加越猛的架勢。然而,覆盤歷史,彷彿一旦美股大跌聯儲總會立即轉鴿。但截至5月12日,標普500、納斯達克以及道瓊斯分別較高點下挫18.1%、28.2%以及13.3%,為何聯儲對加息、縮表仍顯得無比堅決?理由是,美聯儲並不獨立,主席皆由美國總統提名,美聯儲決策勢必受政治因素影響,本次加息終點取決於選民意願。

沃爾克當年得以大幅升息反映的是政治訴求和民意

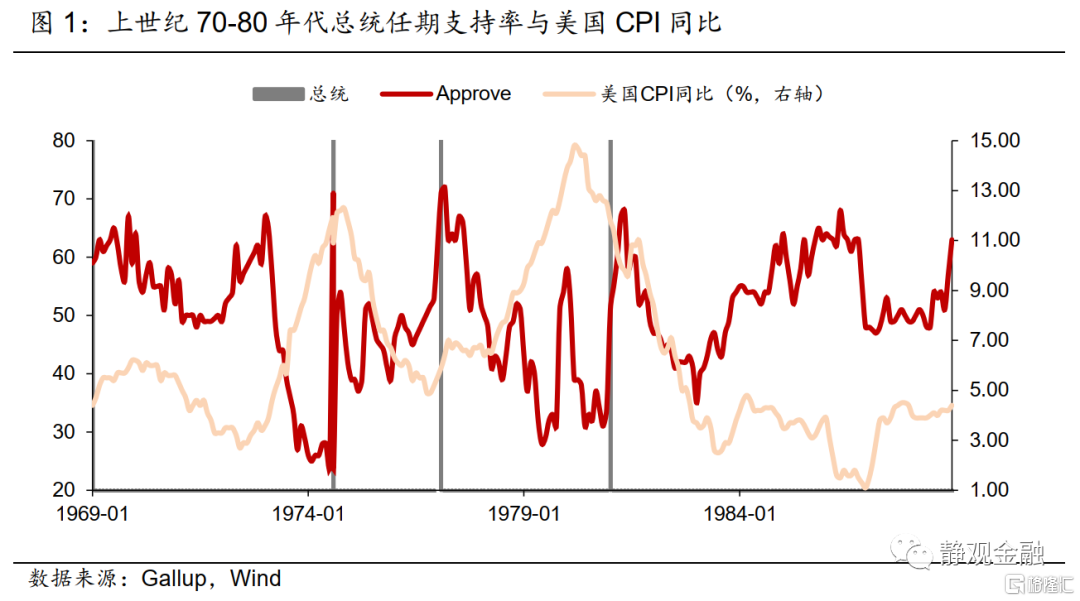

如下圖,70-80年代四任美國總統的任期支持率與通脹的負相關特徵極其明顯,不僅高開低走是常態,只要任期通脹高企其支持率也勢必斷崖式下滑。甚至於水門事件對尼克松支持率的打擊看似都不及高通脹。高通脹不僅導致福特總統未能連任,也令卡特總統支持率在任期第三年(1979年)降至30%下方。為了扭轉頹勢,1979年7月卡特任命保羅·沃爾克出任美聯儲主席。換言之,沃爾克臨危受命接管聯儲就是為了打壓高通脹提振政府公信力,大幅升息自然是政治訴求和民意的結果。

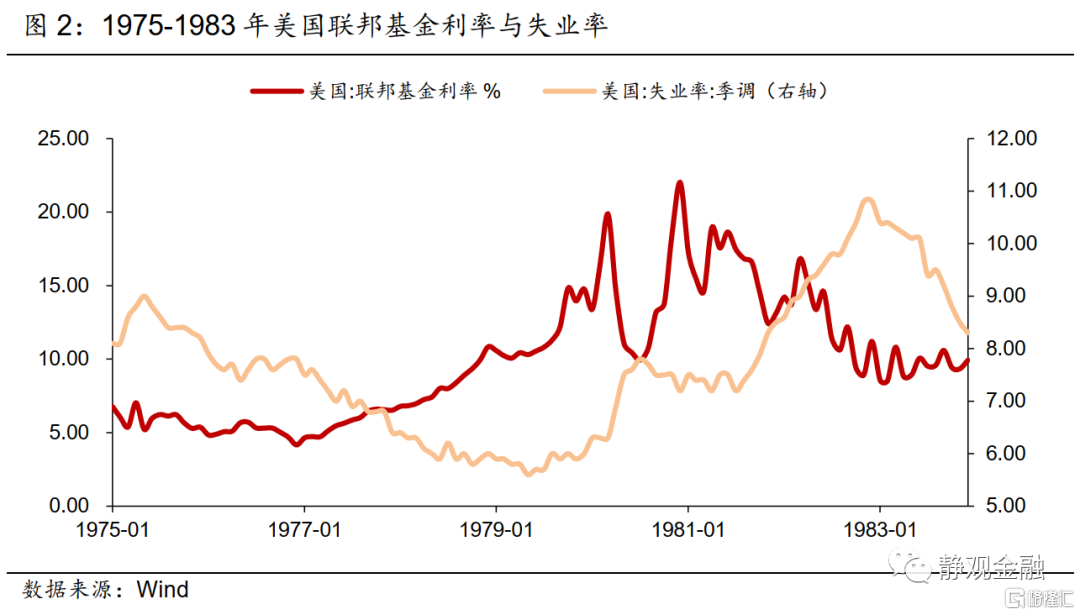

即便是沃爾克時期,美聯儲亦兼顧經濟與就業。沃爾克上任後1980年4-7月美聯儲曾中斷加息並且採取了短暫降息的操作,此間美國實際GDP同比增速轉負且失業率加速攀升。且由下圖可知,彼時美國失業率的頂點與無風險利率的低點對應,也即:失業率走高可能是美聯儲當時臨時降息的關鍵考量。而當經濟回升、失業率回落後,美聯儲又重新啟動加息。1982年美國經濟衰退期間美聯儲也採取了降息操作。

事實上,沃爾克時期美聯儲兼顧經濟與就業既是美聯儲的職責所在,也仍反映了美聯儲為選民“服務”的本質。1981-1982年裏根上任前兩年,儘管高通脹形勢逆轉,但總統支持率仍驟降,主因是里根税改疊加大幅升息導致美國1982年經濟衰退,選民對失業率高企的不滿程度不會亞於70年代的高通脹。

鮑威爾誤判美國高通脹形勢?美聯儲一個階段只能解決一個核心矛盾

前瞻指引最關鍵的是要有明確的信號,防止市場誤讀,所以對於美聯儲而言每個階段只能給出一個明確的方向性信號。由此,我個人認為去年9月前美聯儲可能不是因誤判高通脹形勢而未能及時加息,而是2021年9月前美聯儲必須為財政買單、繼續寬鬆。

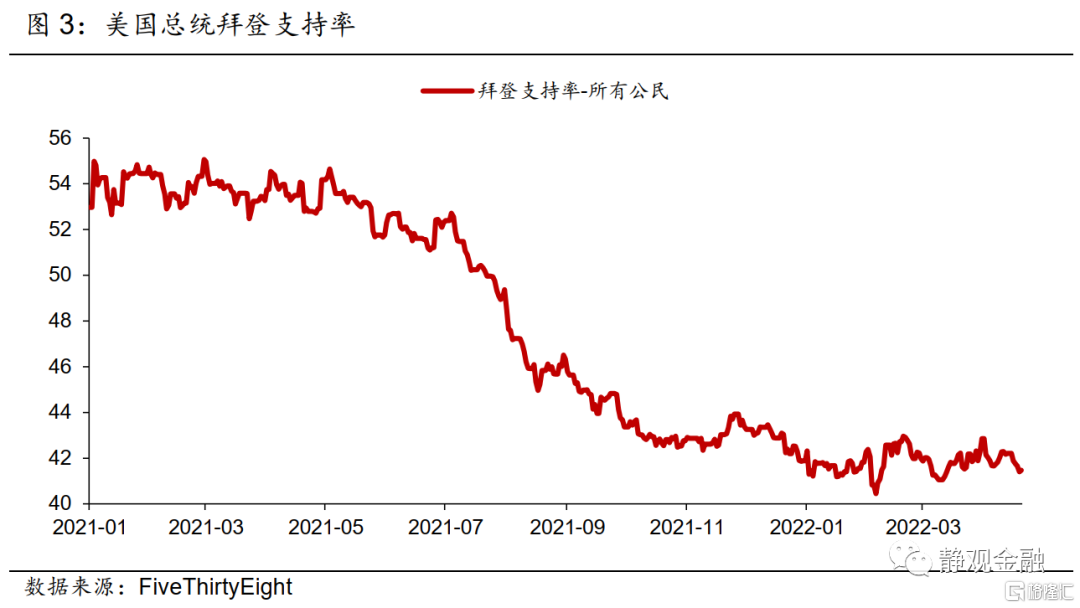

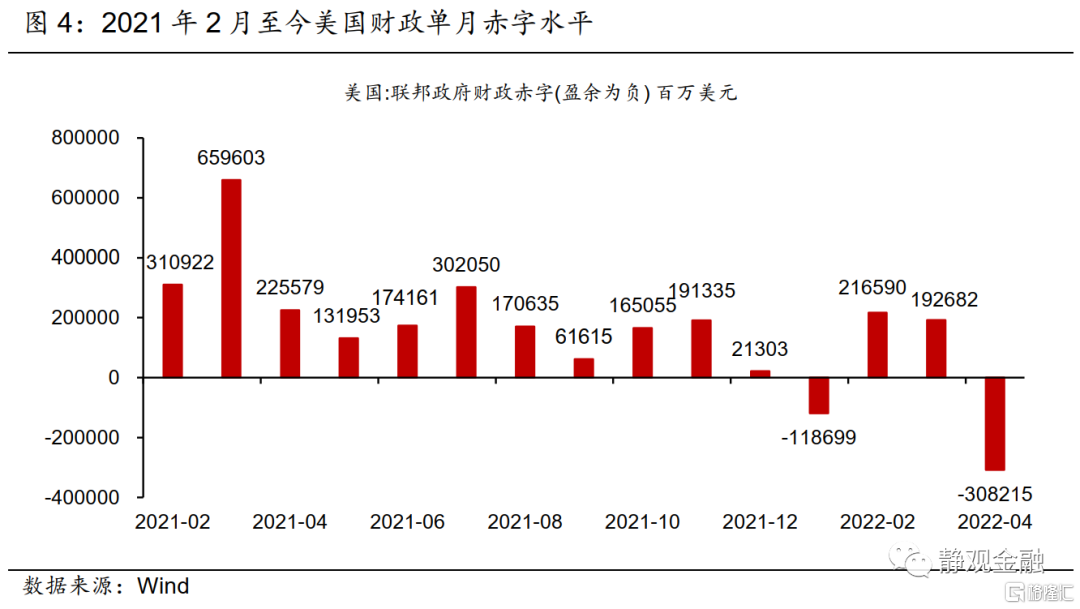

2021年3-8月美聯儲的核心任務是繼續利用QE幫助財政壓低債務支出成本。2021年3月11日剛上任的拜登藉助2021財年財政預算決議下的預算調和流程完美落地了第三輪財政轉移支付,力度大於前兩輪。其支持率自上任後直至去年5月底都維持在54%附近,大概率與此舉有關。但這一做法加重了財政壓力,2021年3-8月赤字水平始終較高。QE是美聯儲在赤字高企階段幫助美國財政壓低債務支出成本的財政赤字貨幣化工具,進而去年3-8月美聯儲不可能Taper。若彼時承認高通脹形勢嚴峻,市場會對美聯儲當期政策產生困惑;逆向思維,既然不能加息(加息前需結束QE),聯儲自然不應承認高通脹的持續性。

2021年8-9月財政壓力緩解,拜登支持率驟降,高通脹成為核心矛盾。隨着財政壓力緩解,而總統支持率驟降,可以看出2021Q3選民開始因通脹走高而對執政當局有所不滿。進而,9月FOMC上鮑威爾首次承認供應瓶頸持續時間超出預期,通脹走高也將持續數月。以此為分水嶺,美聯儲開始將政策重心切換至打壓通脹,“Taper→結束QE→加息”進程整體提速。儘管去年11月至今年3月美國通脹中樞仍在上移,但拜登支持率降幅極為有限,表明拜登政府及美聯儲“打壓通脹”的決心符合民意。當然,美股錄得如此跌幅拜登支持率仍未跌破40%,也可以看出目前美國民眾的注意力還是集中在高通脹、而非資產價格等其他方面。

5月FOMC加息50BP、拜登放話將打壓通脹作為首要任務,就表明美國通脹拐點已現,未來半年中樞有望大幅下移。

再次逆向思維,當美聯儲決心打壓通脹,而通脹中樞還在不斷上移之際,那麼聯儲緊貨幣政策就應越發鷹派。比如,假若未來半年美國通脹率不斷攀升,FED5月FOMC落地50BP加息,那麼6月就應加息75BP,7月是否該加100BP???然而,前文提到卡特之所以在1980年連任失敗,主因之一就是沃爾克短期加息過猛導致1980H1美國經濟衰退;1981-1982年之所以在通脹回落之際,里根支持率仍斷崖下滑,也是因為1982年的經濟衰退。換言之,面對尚未達到兩位數的通脹以及即將到來的中期選舉,短期的加息空間必然還是有限的。有限的籌碼應該用在刀刃上。3月FOMC之所以放棄了50BP加息,大概率不是因為俄烏衝突,而是美國通脹還未見頂。相反,通脹見頂後,FED反而敢於落地50BP加息靴子,只要再有那麼一兩次,看上去貨幣政策就“奏效”了。

拜登放話首要任務是打壓通脹,恰恰也説明了通脹已然見頂。作為領袖,如果你的承諾在未來數月就即刻兑現,民眾肯定認為政策給力,對中期選舉也將形成利好;但如果拜登在去年下半年做出如此承諾,半年過去美國通脹才緩慢觸頂,選民大概率會對政府喪失信心。

那麼,美聯儲何時結束加息?等到選民開始關心縮水的財富、擔憂就業前景之時

我們一直強調Q3美國經濟就會顯著放緩,明年衰退概率極高。對此,很多朋友會反問,美聯儲都沒看到經濟下行風險,你為什麼這麼有信心?正如前文所述,每個階段聯儲只能解決一個核心矛盾。當下要打壓高通脹,必須加息,對經濟前景自然要“保持樂觀”,否則市場又將困惑於美聯儲打壓通脹的決心。但,從3月FOMC美聯儲大幅下修全年經濟增長,到上週鮑威爾提到由於諸多因素不確定,無法保證經濟軟着陸,就可以看出經濟放緩已在美聯儲的預期之內。

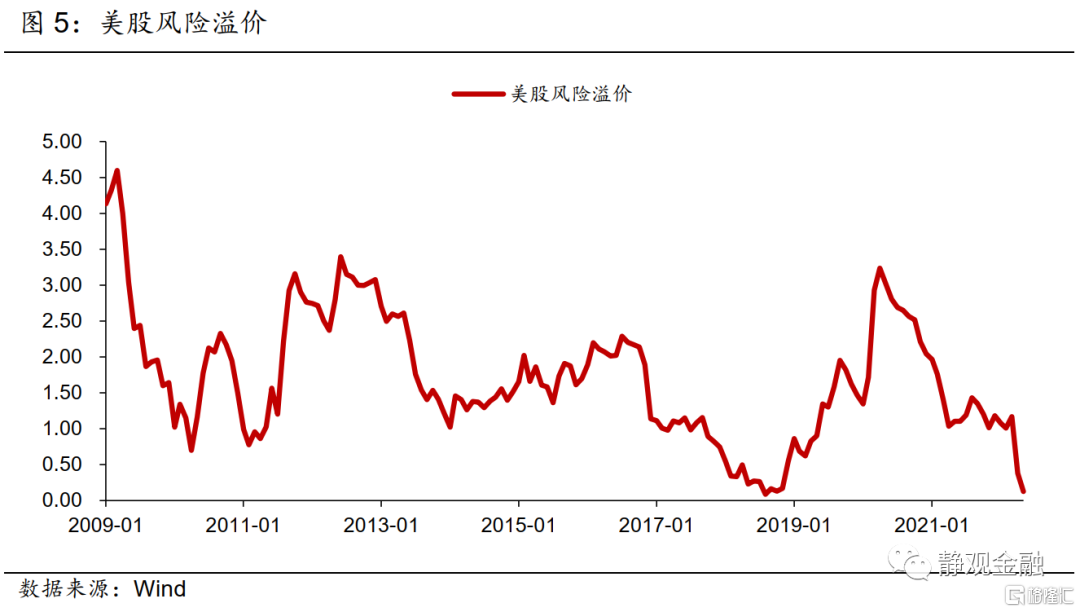

基於前文,我們大致就能判斷美聯儲何時結束加息了。6月FOMC上50BP的加息肯定是躲不過去的,7月底那次應該也會落地。但再往後看,就未必了。從目前極低的失業率,70年代以來最低的續請失業金人數等指標看,8-10月美國失業率就可能會進入回升趨勢。目前跌幅已經接近20%的標普500指數風險溢價仍在0軸附近,持平於2018年美股大跌前。加上未來一年美國經濟放緩,美股盈利仍將轉弱;加息尚未結束,資金成本仍在抬升;6月開始縮表,流動性將進一步收緊。進而,美股下跌尚未到位。

假若Q3美國通脹中樞明顯下移、失業率開始回升、美股進一步調整,美國民眾開始將注意力轉向縮水的財富以及對失業的隱憂。屆時,拜登支持率或將再度下滑,在40%(拜登支持率。經驗上一旦跌破40%,其所在黨派在中期選舉和大選中就無望勝出)保衞戰之下,美聯儲就將考慮結束加息,政策基調也將轉鴿。

More Content