本文來自格隆匯專欄: 劉煜輝

本文為中國社會科學院教授劉煜輝5月13日在博時基金主辦的港股醫療健康產業交流沙龍的演講紀要。他結合市場關注的疫情和俄烏等話題,分析了中國目前的經濟狀況。雖然當下市場悲觀情緒蔓延,但劉煜輝認為,從交易上講,熊市反彈的物理條件現在已經具備了,現在只等政策的反擊。他認為5-8月是一個時間窗口,當下主要佈局兩個方向——“不受虐的股票”和“過度受虐的股票”。

會 議 實 錄

我們今天所處的是一個“隨”時而變、“隨”心而行的時間窗口,今年以來接連不斷的衝擊,我們必須直面今天的現實。

市場有牛有熊,毫無疑問,今天我們所處的時刻跟2019-2021年這三年是完全不一樣的狀態空間。

過去三年我們經歷的是個牛市,它代表中國的運勢在不斷的上升,對應股票市場風險偏好也持續上升了三年。

有些同志説是一個結構性牛市,但是從整體的風險偏好來講,是拾階而上的三年,進入今年,均線系統上升的通道被破壞了。至於發生了什麼,我們覆盤來看。

疫情衝擊對於國際資本的影響,要從長期去評估

今年以來,主要是兩個非線性因子的衝擊。

按照有效市場理論,如果這個市場充分有效,真正對股價產生影響的信息是非線性的。線性信息對股價是不產生影響的。

回頭梳理這些因子的變化,今年以來,改變這個狀態空間的主要是兩個非線性因素:

第一個病毒的變異,到奧密克戎這個階段的病毒,跟最開始的阿爾法、德爾塔那兩個病毒的狀態是完全不一樣的,從毒性的角度來講,這個病毒變得很温柔,雖然傳播力一下子增長了幾十倍。

去年11月份,西方做出了防疫政策的重大變動,實施全面放開,一時間它的感染率每天都是上百萬計。

對於中國應該採取什麼樣的措施?中央的決定已經定出來了,政治局的常委會做出了最高的政治結論,堅持“動態清零“總方針不猶豫不動搖,我們將堅持適合中國國情的防疫政策,去戰勝病毒應對疫情。

但是新冠病毒的變異對於作為全球化樞紐的中國來講,確實帶來了巨大的挑戰。

在過去兩年的阿爾法和德爾塔毒株的大流行狀態下,中國充分吸收了全球供應鏈斷裂的紅利。

從三駕馬車這個角度去看,過去兩年中國經濟之所以好,就是出口擎天一柱,我們是全球第一大貿易體,4萬億美金,過去兩年出口一下子漲了百分之四五十,到了6萬億美金。

現在隨着外部供應鏈的逐漸復甦,中國在過去兩年所享受的全球供應鏈斷裂紅利還能不能延續,出口訂單還能不能穩定留在中國,這都可能投下了陰影。

中國過去兩年那麼強勁的出口紅利能不能維持?

我們從很多的田野調查、微觀層面調查,可以看到今天的外貿部門確實非常困難,有很多企業出現系統性的倒閉。

在統計部門的 PMI生產指數中,已經前瞻性的看到了趨勢。

全球來看,起到平衡作用的歐洲受到俄烏戰爭的影響,全球只有美國是完好的。

這個信息被資本市場吸收以後,它的反應就是個非線性的,對市場的風險偏好造成非常嚴重的挫傷,而且持續,因為不斷的有事件發生。

特別最近兩月的疫情從上海蔓延到長三角,甚至波及中國全域。

俄烏戰爭打破了原有的中美平衡

第二個,俄烏戰爭。

2月24號,俄羅斯的坦克進入烏克蘭。

雖然我們不是這個地緣政治牌局的直接參與者,但對我們的影響是最深刻的,因為今天世界的基本格局是G2的結構。

中國和美國長期歷史性的戰略競爭,是百年未有之大變局。但俄烏戰爭爆發以後,從根本上改變了G2之間過去三四年已經形成的相對均衡的天平。

原本歐洲相對來説至少在經濟上和美國、中國形成了一個三角支撐關係,這個事情對歐洲帶來的直接衝擊就是其獨立性受到極大損傷。簡單講,歐洲因此感到“如芒在背”,只能選擇和美國結盟,這意味着必須放棄歐洲過去追求的獨立性。

新冠爆發以後,美國祭出了財政赤字貨幣化MMT,印了差不多5萬億美金的鈔票,造成今天這麼高的通貨膨脹,已經嚴重侵損了美元信用本位,支撐美元資產世界的基石受到嚴重的侵損。

但是俄烏戰爭以來,歐元資產向美元大幅度迴流,相當於又加了一股的凝固劑,短時間強化了美元已經腐蝕掉的地基了。

美國這麼高的通貨膨脹,美債長端利率最高到了3.2%,而且上升的速度是非常急的。

從破2%到3.2%這麼強的利率上升,這個過程也就一個月時間,目前對於美國資本市場的衝擊還是非常温柔的。

你回想一年多前,美國利率也是往上升,過1.5%往1.8%衝的那一次,美國股票市場劇烈震盪,恐慌指數釋放的力度顯著超過了當下我們經歷的這一個月。

以我個人的判斷,因為戰爭還沒打完,未來可以感受到的狀態比2018年要嚴峻得很多,真正的考驗還沒開始。

投資者今天要做的第一個事情,就是校準自己的心理賬户,你的心理賬户不能再放在過去三年的通道中間了,包括對股票判斷的估值、對股票收益的預期,都要進行調整。

面對新的條件的變化,要重新調整預期,這決定了你的策略、槓桿、頭寸、風險敞口都會隨之而發生變化。

中國宏觀經濟運行在滯和脹交織伴隨的狀態

因為這兩個因子的衝擊,從美林投資時鐘的狀態去研判,中國宏觀經濟在什麼狀態下運行,大家要有心理準備。

我們恐怕長時間運行在一個“滯”和“脹”交織伴隨的、很難消除的狀態下。你也可以簡單把它叫做滯脹,但在我的語境表述中更願意把它分開,滯與脹是兩種狀態的共存。

從滯的角度,對於中國來講是一種客觀存在,我們必須接受。

因為中國改革開放40年了,從要素稟賦看,我們今天已經從壯年小夥子的狀態進入了知天命的年份,不再是小夥子的稟賦要素了。其中最大的一個變化就是人口。

80後、90後的年輕族羣,都不願意生孩子,什麼原因?

人口迅速老化、少子化,我們今天人口面臨的各個拐點,可能比當年日本、韓國邁入過去的那個時點的加速度還要大三倍。

人口是決定潛在增長最關鍵的因素,因為它直接決定了後面的資本回報率、MPK(資本的邊際產量)。

資本的邊際報酬回報也是非線性的,它的二階導也不等於0,帶着一個沉重的加速度往下墜。

你去感受中國過去10年的潛在增長,經濟的增長速度,可以發現過去10年我們在7字頭待了6年,在6字頭待了3年多,碰到了新冠一折騰三年,經濟直奔5字頭。

今年經濟壓力肯定會很大,但首先要把病毒迅速的蓋下去,才有意義。

“滯”是我們必須接受的一個狀態,同時“滯”伴隨的還有“脹”的發生,這個“脹”來自兩個方面。

第一個,外面的世界不消停,美國阻礙對手崛起的歷史進程,攪動地緣政治牌局,全球能源危機、糧食危機的衝擊,資源價格、大宗商品價格在以一個驚人的速度上漲,這對於一個處在全球化產業鏈分工體系製造部分的經濟體而言是特別難受的。

更關鍵的是,我們還有些經年累月的結構性矛盾還沒有及時解決。

老百姓有個詞用的特別好,叫“卷”,本質是降低效率的行為。這樣的經濟活動越來越多,包括去年這種矛盾的突出表現,煤荒,最後拉閘限電。以及近期各種負面情緒傳遞。

這都是“卷”,“卷”就是通貨膨脹的本質。

這些東西如果不克服,那“滯”和“脹”將長期定性為中國經濟運行的狀態。

從我們專業投資的角度來講,手裏的那一本聖經上印着投資時鐘,如果經濟長期運行在這樣一個交織的狀態下,又拿不出可行的解決問題的辦法,都會影響到大家的中長期預期和風險偏好。

市場反彈的物理條件已具備,5-8月是一個時間窗口

今年這幾個月,股票劇烈殺跌以後,最近一週多的時間企穩,風險偏好明顯的改善。我覺得窗口期到來了。

即便是熊市,我們也必須直面這個狀態,但熊市中間也有反彈,不然要我們這些專業做投資的人幹嘛?

我們做的就是,怎麼通過我們的專業技術去駕馭牛熊,為投資者創造收益。

對於今年來講,時間窗口,機會窗口可能已經打開了,我們必須要去把握非常重要且難得的這幾個月,也就5月到8月份。大概就這三四個月的時間。

從交易上講,熊市反彈的物理條件現在已經具備了。

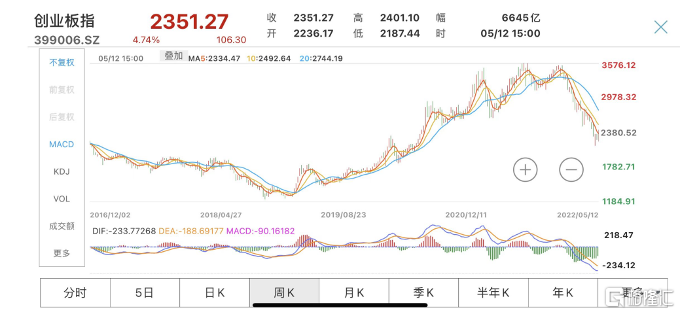

物理條件的指標講的就是時間和空間,應該説在一兩週前準備條件基本上已經完成。在我們看來,這一輪三年牛市驅動的軸心情緒所對應的指標是創業板指,因為創業板指代表着新能源,創業板指從去年12月份開始,連續5個月度的陰線。

從行為金融學,從交易人性上講,有個説法叫“五窮六絕七翻身”,從時間上講,再跌一個月也是可以的,但是再跌一個月,下落的勢頭已經是強弩之末,它一定是“五窮六絕”。從調整的時間上講是夠的,空間上也更加滿足了。

我個人去判斷市場的一個經驗是,我從來不用任何指數,我用的指標是平均股價。

一些交易軟件有做平均股價指標,就是5000多隻股票股價的簡單算術平均,這個指標非常真實地反映這個市場。你去判斷這個市場到底是一個增量市場,存量市場還是減量市場,用老百姓的話就是市場的賺錢效應,這個指標看得是最完整的。

我一直這樣講,從這個指標來看,過去三年一直是牛市,這一點是沒有錯的。

因為過去三年,平均股價不斷上升,漲了三年時間。

股價從2019年1月第二週的那根大概11.5的周k線開始算起,漲到去年的11月份,最高漲到了26.89。形成了一個平均股價上升的標準均線系統,就是三年的牛市,顯然這個牛市進入到今年,狀態、空間完全變了,進入熊市了,這是我們必須要直面的。

進入一個下落式,跌倒了什麼位置?

跌到了強支撐,也就是整個升幅的一半區間的時候,對於市場裏的人來講,心裏的掙扎和慾望是最強烈的。

一半的位置大概是什麼位置?就是19-20之間的這個位置。從調整的幅度來講,特別是最近一個月的加速,4月25日一度擊穿了19塊錢的底線,到了18.45,非常恐怖。

所以,這個市場從空間的角度來講,非常到位了,物理條件是齊備的。

市場反彈還缺一個trigger,一是上海的勝利,二是政策反擊

物理條件是具備的。缺什麼?缺一個trigger。因為反彈畢竟是個化學反應,大家學過化學的都知道加點催化劑,就像中藥要有一味藥引。

這個變化,第一個肯定是來自於眼下的大家極其關注的疫情防控。

上週的常委會已經指出了,“動態清零”是中國對待疫情的基本國策。這意味着中央的政治結論一錘定音以後,接下來就是強大的執行力,上海才有可能儘快清零,中國這一輪病毒的擴散才有可能儘快地被壓下去。

因為對於股票來講,短期我們看的是一個熊市的反彈,我們考慮的是一個交易問題,我們不是去討論股票的價值中樞,不是考慮股票估值的問題。

對於參與市場的每一個人來講,短期的願望只有一個,就是確定性。他只需要有一個政策,用強有力的手段迅速結束混亂,這是最大的需求。這個前幾天的常委會定調我們看到了。

第二要等的事情,就是政策的反擊。

當前中國受到的疫情衝擊、俄烏戰爭衝擊,從經濟角度講,它已經是一個非正常的狀態了。不要用什麼指標、統計局的數據去看,這麼多巨大的非線性系統性變量衝擊壓下來,怎樣儘快讓中國從非正常的狀態回到正常狀態?

靠的就是接下來的政策反擊。

我覺得有兩個方面:

一是政治層面堅持“含章開放,懷柔厚德”。

外部條件確實非常嚴峻,地緣政治的牌局一打,中國騰挪轉身的時間空間都受到極大的抑制,我們怎麼擺脱不利的局面,拓展自己的空間?恐怕就是這4個字:含章開放。

對內則要懷柔厚德。我們對互聯網平台、房地產等方面可能造成重大社會衝擊的一些措施,都重新開始進行策略性調整。

這是必然的方向,比如説對企業家來説,可能要用扶貧的心態去呵護他們的信心。

二是經濟層面:非常態須有非常之策。

要使經濟從非正常狀態回到正常狀態,不花錢是辦不到的,任何事情都得花錢,簡單講這個水是要下去的,沒水怎麼回到正常狀態?

水也很簡單,對中國來説並不複雜,中國比西方的反應機制更有優勢,因為我們的系統是單一制的系統,短期內可以容忍更多信用擴張,比如説短期放3、4個月,是完全可以做得到的。

有很多經濟學家都在思考能否往居民部門直接發錢?

這個方向思考的邏輯大家都是一樣的,方向沒有問題,但是具體的現實可操作的手段可以再想很多辦法。比如説住房按揭貸款餘額39萬億,房貸能不能順延一年?也就是説,今年居民部門可以不付本息,到明年再付,整個賬期按順序延後一年。

這就相當於這一年家庭部門的可支配收入一下子增加2萬億人民幣(按照5%的本息率計一年家庭部門的支出為2萬億)。這比發錢更有操作性,而且更加精準,對消費會有更正向的激勵效果。

接下來就是迅速復工復產,快速恢復正常的生活秩序。這意味着資本市場的風險偏好,砸下一個坑再起來以後,這種狀態在未來幾個月時間裏,可能會得以保持和延續。

對於中國來講,如果這個狀態要持續保持下去,就需要我們中國文化智慧中最重要最精華的一個字:隨。

什麼時候看到這個“隨”越來越多,咱們大家的運勢一定會越來越好。

對個人、對家、對國家來説,都是一樣的。

兩個方向去佈局:不受虐的股票&過度受虐的股票

既然是個熊市反彈,怎麼樣可以做得更好、更有效率?

這取決於個人,事在人為。

如果你做得好,做得有效率,可以極大地補償今年所經受的投資損失;如果你做得不好,不那麼有效率,就算有補償可能也非常有限。

那我們應該怎麼做呢?

可以考慮往這兩個方向去佈局:不受虐的股票&過度受虐的股票。

第一個,不受虐的股票。剔除情緒因子影響後經受住了五個月下落市考驗的股票,“板蕩識真金”,它背後一定有不一樣的條件和基本面。

比方説我們現在看的化肥農藥為什麼能挺住?在過去5個月它的價值沒被擊垮;

再比如關乎中國國家安全方向卡脖子的領域,有些專精特新股票衝擊雖然也階段性受到重大風險偏好的衝擊,但是一旦市場的風險偏好開始收斂企穩的時候,反彈空間較大。

見仁見智,大家可以把背後的原因探究清楚。

第二,過度受虐的股票。過度受虐的股票被摁在地板上反覆摩擦,比如賽道股在牛市的尾聲階段,由於市場微結構的原因,過度的擁擠,一旦這個市場的風險偏好轉瞬即逝以後,這個市場就會變成一個減量市場,它沒有承接盤,大家爭先恐後地逃生,追求現金,殺出來踩踏,情緒很有可能把股價像鐘擺一樣,推向另一個極端。

特別是去年下半年做了定增的那些公司,好多都被腰斬,甚至膝斬、踝斬。

但是這些公司背後的基本面沒有發生變化。所以一旦進入熊市反彈的時候,對它們來講就是巨大的反彈機會。

這幾天無論是新能源、光伏還是材料,都可以看到操作方面這樣的信號和端倪。

安全就是最大的確定性、稀缺性,永遠不要忘了中國的大略

1月15號,我在一場會議中講到“唯有確定性可以穿越情緒波動”,內容到今天依然沒變。

在今天這樣動盪的時間,確定性就是稀缺,它一定會為股市股票給出溢價,比如農藥化肥等農業的方向就是這樣的。

現在回頭覆盤我曾經講的那些東西,它的場景確實已經在發生。

我當時講:當下中國是全世界最必要也最迫切需要推進轉基因技術的國家,沒有之一。

眼下對於中國來講,安全就是最大的確定性,安全就是最大的稀缺性,它一定是很有價值的,比如我剛才講到的賽道股背後的基本面。

也就是説即便你是在一個情緒很複雜的市況中,永遠也不要忘了中國的大略。

中國大略是什麼?

中國正在經歷一個巨大的週期的轉身——前後40年。

前面40年改革開放完成工業化城鎮化,後面40年推進30-60“雙碳”,打造一個屬於中國自己的新能源產業結構。

在此基礎上改造中國原來的經濟結構,讓它更加具備高溢價,更具有全球競爭力,具有更大的安全性,這就是中國經濟轉型的頂層設計。

所以你的股票佈局一定是圍繞這個方向,就是説拋開情緒因素,看未來形成資產的方向,一定是這樣的基本面。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月17日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content