本文來自格隆匯專欄:易斌策略研究,作者:西部策略團隊

核心結論

“幣圈茅台”LUNA近乎歸零引發數字貨幣市場巨震。穩定幣是一種通過特定機制錨定價值和價格的加密貨幣,可分為資產掛鈎儲備、純算法穩定幣和混合型算法穩定幣三種。Terra 憑空創造的兩個代幣LUNA和UST構建了全球第三大穩定幣。隨着大量的獲利盤形成了巨大的拋壓,2022年5月初UST遭遇了大幅下挫,市場大量拋售UST也造成了LUNA的崩盤,其從最高 120美金迅速跌至0.01美金。而受到UST和LUNA幣暴跌的拖累,比特幣也在上週跌破30000美金,整個虛擬數字貨幣市場遭遇巨震。

虛擬數字貨幣大幅調整對美股和 A 股市場的影響相對有限。截至2022年5月15日,加密數字貨幣整體市值約為1.28萬億美元,數字貨幣已經成為重要的投資類型之一。不過從歷史經驗來看,虛擬數字貨幣大跌傳導到股票市場的路徑並不順暢,加密貨幣的市場相對於全球金融市場來説還比較小,同時加密貨幣與傳統金融市場的融入程度仍然有限。不過從長期的視角來看,比特幣是比黃金更黃金的存在,加密貨幣可以作為衡量市場風險偏好,或者股市走勢的前瞻性指標。加密貨幣市場的調整先於傳統金融市場,加密貨幣市場的亢奮與調整可以看作傳統金融市場轉向的預警信號。

現在加密貨幣市場處於第四次大週期的尋底過程。BTC 價格週期與其減半週期息息相關。從比特幣誕生至今,BTC已經走過完整的三輪價格週期,目前正處於第四輪價格週期中的下行階段。完整的 BTC 價格週期大約持續四年。本輪BTC週期始於2019年2月,起始價格是3359美元/枚,後來曾在2021年11月突破6.7萬美元/枚的歷史高位。受到監管收緊以及美聯儲政策轉向等因素的影響,加密貨幣已經再度步入下降週期。BTC 每一輪價格週期都伴隨着標誌性的革新和應用,項目籌集了大量的資金,然而實際落地堪憂。去年下半年至今,NFT 的火爆持續從市場抽血,各 NFT 項目方變現給市場形成巨大拋壓。伴隨通脹高企與全球流動性收緊,加密貨幣市場受宏觀因素影響越來越大,市場已經確定性轉熊。

風險提示

歷史不代表將來,監管變動風險,美聯儲政策收緊超預期。

01

數字貨幣市場大幅調整

對全球金融市場有何影響

LUNA近乎歸零,近期加密數字貨幣市場遭遇大跌。2022年5月初,全球第三大穩定幣TerraUSD(下稱UST)與其1美元的錨定價格發生嚴重脱鈎,最低跌至5月13日的0.08美金/枚,根據CoinGecko數據顯示,截至5月15日,其30天累計跌幅達到82%。有幣圈茅台之稱的 LUNA 從最高 120美金迅速跌至 0.01 美金。而受到UST和LUNA幣暴跌的拖累,比特幣也在上週跌破 30000 美金,整個虛擬數字貨幣市場遭遇巨震。

在本報吿中我們將主要解答以下幾個問題:

1)什麼是穩定幣?

2)為何會出現“幣圈茅台”LUNA的崩盤?

3)虛擬數字貨幣調整是否會影響美股和 A 股市場?

4)泰達幣(usdt)和美元脱錨是否會對美元匯率及全球匯率造成衝擊?

5)如何看待當下的虛擬數字貨幣週期與前景?

1.1

穩定幣的概念

穩定幣是一種通過特定機制錨定價值和價格的加密貨幣,可分為資產掛鈎儲備、純算法穩定幣和混合型算法穩定幣三種。

第一種,資產掛鈎儲備模式。穩定幣發行機構持有法定貨幣、加密貨幣等資產來發行相對應金額的穩定幣,以資產準備維持穩定幣價值和價格的穩定,類似於香港的貨幣局制度,每 1 單位穩定幣都在發行方賬户上有相應的掛鈎貨幣相對應。經歷一輪輪的脱錨、恐慌後,對於法定貨幣掛鈎的穩定幣,加密貨幣市場越來越保守,只信賴完全準備穩定幣。除了與法幣掛鈎的穩定幣,還有與其他加密貨幣掛鈎的穩定幣。穩定幣發行機構通過抵押其他的加密貨幣來創造新的穩定幣。抵押物的總價值必須高於所創造的穩定幣的價值,否則就會被平倉並收回穩定幣。

第二種,純算法穩定幣。算法穩定幣是根據經濟學理論、金融學知識,通過智能算法來調節穩定幣的供應量,從而實現對法幣的價格錨定,擺脱對中央銀行的依賴。所謂的算法穩定幣,基本都是基於非公認的資產生成出來的,比如 UST 基於 LUNA。

第三種,混合型算法穩定幣。混合型算法穩定幣在現有算法穩定幣的基礎上,增加了使用部分穩定幣或資產作為抵押資產。不是純從非公認的資產作準備來發行穩定幣,而是有一部分公認的美元、ETH、BTC 等資產作為準備來發行穩定幣。

1.2

為何會出現“幣圈茅台”LUNA的崩盤?

Terra 憑空創造了兩個代幣, LUNA和UST;這兩個代幣構建了全球第三大穩定幣。虛擬幣LUNA的基本原理和定價機制是:

1.穩定幣的主體是UST幣,LUNA幣則是為了維護UST幣的幣值穩定。UST發行方承諾,會保持1枚UST幣可以兑換1美元的固定匯率。

2.當 UST 超過 1 美元,則為每個新的 UST 銷燬 1 美元的 LUNA 會產生更多的 UST;當UST 跌破 1 美元,UST 將被銷燬並創建 LUNA。

3.當UST買入的資金增多,UST幣值超過1美元,就可以不斷髮行新的UST,增加UST市場供給,市場會自動拋售UST,來維持幣值穩定。發行新的UST,是建立在銷燬相對應金額的LUNA之上,這就會導致LUNA的價格不斷上漲。反過來,當UST幣的拋售資金變多,UST幣值跌破1美元時,市場就會自動買入UST,將其銷燬換成對應數量的LUNA拋售,導致LUNA發行量變多,LUNA價格不斷下降。

這樣的機制導致UST-LUNA在恐慌情緒下陷入“死亡循環”。首先,大量的獲利盤形成了巨大的拋壓。2021年LUNA到峯值時候大約有一兩百倍的漲幅,形成了極大的獲利盤,拋壓較大,市場脆弱性隨之增加。此時,持有者需要去尋找更加安全的貨幣,一部分持有者開始將UST兑換成美元,LUNA基金會出資護盤,但是由於市場情緒比較脆弱,恐慌逐漸放大,就有更多的持有者兑換UST,最終形成死亡螺旋。其次,數字貨幣市場是一個高度自由的市場,不像傳統市場可以採取各種措施來減少拋壓。最後,LUNA突破了當年協議,整個市場公認十億是個發行數量上限,然而LUNA卻增發了一萬倍。

1.3

虛擬數字貨幣調整是否會影響美股和A 股市場?

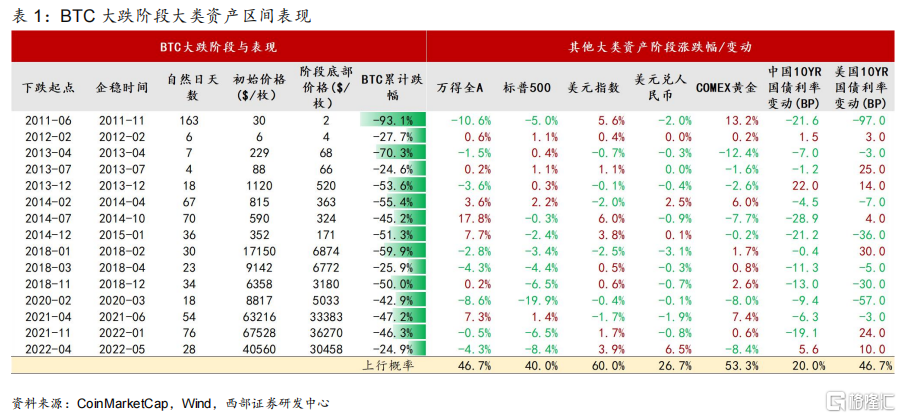

虛擬數字貨幣大跌不會直接的影響美股和 A 股市場,但與美股和 A 股市場的正相關性越來越高。甚至在很多時候,數字貨幣市場是美股和 A 股的領先指標。從歷史經驗來看,我們覆盤了2010年以來BTC資產15輪大跌的階段,整體來看BTC大跌期間美股收益偏弱,但對A股市場的走勢相對影響有限。

不會直接影響的具體原因在於:一方面,加密貨幣的市場相對於全球金融市場來説還比較小。當前加密貨幣市場總市值約 1.3 萬億美元,與全球股票市場約145 萬億美元總市值相比還很小,不構成全局性的系統重要性。另一方面,加密貨幣與傳統金融市場的融入程度仍然有限。加密貨幣與傳統金融市場處於相對獨立的狀態,加密貨幣向傳統金融市場風險傳染的路徑並不順暢。

比特幣的走勢仍可以被當作市場風險偏好,或者股市走勢的前瞻性指標。第一,加密貨幣市場和傳統金融市場的趨勢將越來越趨同。隨着加密貨幣的總市值越來越大,加密貨幣的價格波動將越來越受宏觀經濟變量的影響,如全球貨幣條件、美聯儲貨幣政策。第二, 加密貨幣走勢是市場風險偏好和信心的良好測度。加密貨幣的從業者和交易者,具有年輕化、自主意識強、激情、風險偏好高等特點。參與加密貨幣市場的資金也是這些個體特徵的加總呈現,所以我們能夠觀察到加密貨幣市場的調整先於傳統金融市場,加密貨幣市場的亢奮與調整可以看作傳統金融市場轉向的預警信號。第三,比特幣將在一次次的加密市場亢奮與崩潰中強化自己數字黃金屬性。我們認為對於全球絕大多數人來説,從長期的視角來看,比特幣是比黃金更黃金的存在,完全儲備的穩定幣是比美元更美元的存在,這主要從隱匿性、可轉換性、便利性和安全性的角度來講。比如 2020 年 2 月 14 日之前,比特幣和黃金在疫情的衝擊之下,就表現出較好的避險資產屬性。

1.4

泰達幣(usdt)和美元脱錨是否會對美元匯率及全球匯率造成衝擊?

當前 usdt 和美元脱錨尚不會對美元匯率和全球匯率造成衝擊,原因是體量太小。當前usdt的發行量為 791 億美元,位居第 1,但與美國 M1 20.7 萬億的體量相比,仍然很低。但正如耶倫在眾議院金融服務委員會作證時所説:加密貨幣(穩定幣)的增長速度非常快,帶來了幾個世紀以來老式銀行擠兑相同的風險。若按照當前的發展趨勢延續,預計到第五次加密市場週期的中後期,穩定幣的總市值將上升到 3 萬億美元以上,屆時將嚴重影響金融體系的穩定。

具體原因如下:首先,基於區塊鏈的穩定幣,具有全球性、實時性、競爭性、複雜性、難監管的特徵。傳統的監管手段和方法很難進入此領域,監管部門幾乎無法對區塊鏈項目進行有效的監管或者窗口指導,甚至因為項目之間複雜的嵌套關係,項目人員的巨大流動性,不知道風險會在哪裏爆發。其次,穩定幣的價值基礎可能非常脆弱。最後,加密貨幣市場更為情緒化,市場崩潰極快的時候即使是足額的穩定幣也會受到衝擊。LUNA 短短几天從高峯市場 410 億美元跌到歸 0,usdt作為完全準備的掛鈎穩定幣也被市場恐慌席捲。

02

以史為鑑:當下處於BTC第四輪週期的下行階段

數字貨幣已成為全球重要的大類資產之一。加密數字貨幣的整體市值在2021年11月短暫突破3萬億美元大關,不過根據CoinMarketCap的數據,截至2022年5月15日加密數字貨幣整體市值已跌至1.28萬億美元。按市值排序,排名全球前兩名的加密數字貨幣為比特幣和以太坊,分別佔加密數字貨幣總市值的44.43%和18.34%左右。近期受到市場廣泛關注的還有全球三大穩定貨幣之一的TerraUSD(UST)及其姊妹幣LUNA。UST屬於一種去中心化算法穩定幣,創始人宣稱其價值恆等於1美金,即與1美金的錨定價格進行掛鈎,每發行1枚UST幣就需要銷燬價值為1美元的儲蓄資產(LUNA幣),因此UST與LUNA建立起了套利機制,以保持供需平衡。

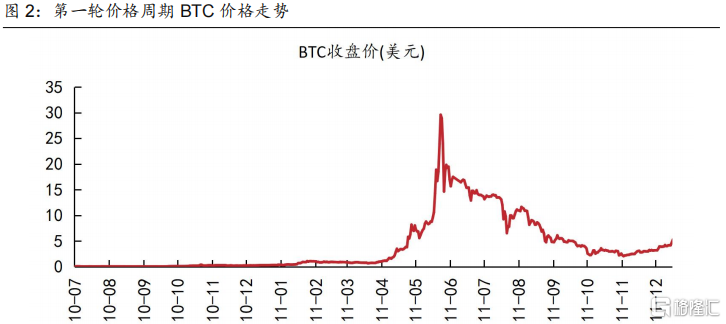

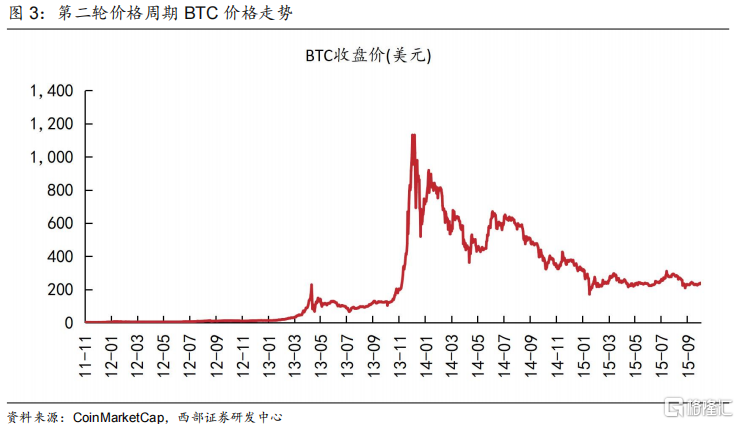

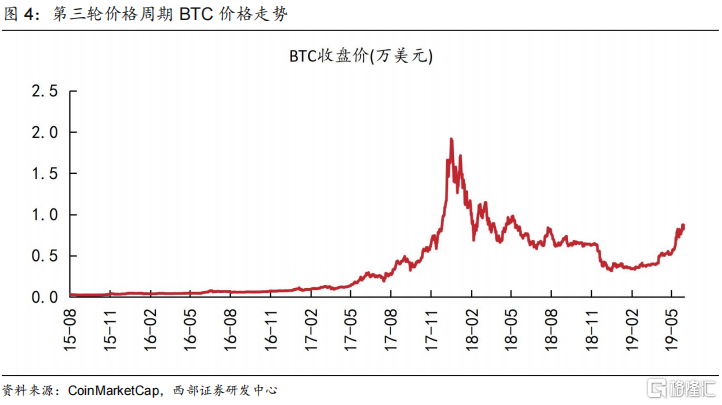

回顧過去,自比特幣誕生以來BTC已經走過完整的三輪價格週期,目前正處於第四輪價格週期中。BTC第一輪價格週期是2010年3月至2011年11月,共持續20個月。BTC第二輪價格週期是2011年11月至2015年8月,持續了45個月,在此時間,BTC的單價第一次超過了黃金。BTC第三輪價格週期是2015年8月至2019年2月,持續了43個月。BTC第四輪價格週期是2019年2月開始的,當前處於此輪價格週期的下行週期。

2.1

第一輪價格週期

BTC第一輪價格週期是2010年3月至2011年11月,共持續20個月。BTC第一輪價格週期中2010年3月至2011年6月8日是第一輪價格週期的上行階段,共持續了447天。此次上行週期中BTC的起始價格是0.003美元/枚,最高價格是29.6美元/枚,上漲幅度達9867倍。2011年6月9日至2011年11月是第一輪價格週期的下行階段,持續157天。此次價格下行週期中BTC的起始價格是29.6美元/枚,最低價格是2.05美元/枚,下跌幅度達92%。

2011年6月9日,對比特幣安全性的信任崩塌推動比特幣快速調整。2011年6月1日,有關比特幣的媒體報導快速推動了比特幣從10美元上漲至6月8日的近29.6美元。此次暴跌是由於大量拋盤導致的,因為BTC的安全性受到了質疑,2011年6月,有用户稱自己的2.5萬個比特幣被盜,此外承擔着80%比特幣交易的日本交易商平台Mount Gox遭到黑客攻擊,嚴重影響到虛擬貨幣的安全性,比特幣價格開始穩步下跌。

2.2

第二輪價格週期

BTC第二輪價格週期是2011年11月至2015年8月,持續了45個月,在此期間,BTC的單價第一次超過了黃金。2011年11月至2013年12月是第二輪價格週期的上行階段,持續了747天。在此次價格上行週期中BTC的起始價格是2.05美元/枚,最高價格是1132美元/枚,上漲幅度達552倍。2013年12月至2015年8月是第二輪價格週期的下行階段,持續625天,在此次價格下行週期中BTC的起始價格是1132美元/枚,最低價格是209.72美元/枚,下跌幅度達82%。

2013年4月9日BTC達到229美元/枚,屬於該階段第一次高點,隨後開啟7個月的漫長調整。2013年比特幣再度走向火熱,這一年德國政府正式承認了比特幣的合法“貨幣”地位,海外出現第一家比特幣期貨交易所,比特幣也迎來了在國內的第一波熱潮。世界最大的交易所Mt.Gox 一度暫停了比特幣的提現業務,引發了短暫的恐慌性拋售。直至同年10月23日,BTC才再度收復200美元關口。

2013年11月末政策監管收緊誘發BTC大跌。2013年10月初,BTC主要流通地暗網Silk Road的創始人被逮捕並處以終身監禁,美國聯邦調查局沒收其賬户上鉅額比特幣。引發此次比特幣暴跌的導火索是以中國央行為首的監管部門聯合印發《關於防範比特幣風險的通知》,要求各金融機構和支付機構不得開展與比特幣相關的業務,並明確指出比特幣不是貨幣,不應作為貨幣在市場上流通使用。在中美兩國的強監管政策出台的情況下,比特幣進入下行週期,BTC從11月29日的1132美元快速跌至12月18日的520美元。

2014年是BTC遭遇大熊市的一年。絲綢之路市場被關閉、2014年2月交易平台Mount Gox (門頭溝)遭到黑客入侵後宣佈破產以及對於監管收緊的擔憂導致2014年2月BTC價格開始快速下滑。這一年BTC也遭遇了大熊市,價格從2014年2月的815美元跌到2015年1月14日的171美元。

2.3

第三輪價格週期

BTC第三輪價格週期是2015年8月至2019年2月,持續了43個月。2015年8月至2017年12月是第三輪價格週期的上行階段,持續了845天。在此次價格上行週期中BTC的起始價格是209.72美元/枚,最高價格接近2萬美元/枚,上漲幅度達91倍。2017年12月至2019年2月是第三輪價格週期的下行階段,持續418天,在此次價格下行週期中BTC的起始價格是19187.78美元/枚,最低價格是3359.33美元/枚,下跌幅度達83%。

2017年12月末開始BTC由熊轉牛,2018年年內出現多輪顯著調整。2017年9月4日,中國人民銀行,中央網信辦等七部委發佈《關於防範代幣發行融資風險的公吿》,文中明確指出ICO的不合法性,並責令所有境內數字貨幣交易所限期關閉。2018年5月,美聯儲發佈報吿,指出比特幣從兩萬美金跌落的源頭是比特幣期貨市場的開放。但在芝加哥交易所宣佈推出比特幣期貨前,各國就開始對BTC施加更加強硬的監管,因此比特幣必然會進入到一個下行週期。2018年3月7日,交易平台火幣pro遭遇媒體質疑,隨即另一交易平台幣安便遭到黑客攻擊,大量比特幣持有人賬號被盜,用户手上的BTC被操作惡意拋售,用户提現一度遭到終止。在政府多次加大力度推行監管以及屢次出現的比特幣交易平台的安全問題的疊加下,BTC進入了漫長的調整期。

2.4

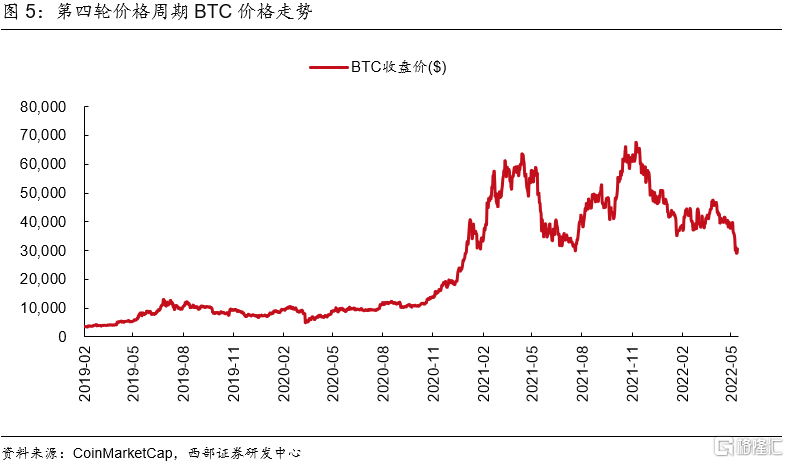

第四輪價格週期

現在加密貨幣市場處於第四次大週期的尋底過程。第四輪價格週期是2019年2月開始的,價格二度衝高到6萬美元以上。此輪價格週期的上行從2019年2月開啟,起始價格是3359美元/枚,後來曾在2021年11月突破6.7萬美元/枚的歷史高位。近期比特幣市場遭遇大跌,截至2022年5月15日比特幣跌破3萬美元大關。

2020年海外疫情爆發與流動性危機蔓延,BTC市場遭遇312事件。從2月21日至3月23日,美股市場三大指數經歷長達一個月的大跳水,市場對於經濟的悲觀預期與流動性危機引發了3月12日BTC單日暴跌39%。隨後伴隨着疫後經濟重啟以及通脹預期抬升,到2021年3月BTC首次突破6萬美元/枚。

2021年的第一個高點出現在2021年4月15日,BTC收盤價達到63216美元。2021年4月,美國總統拜登提議增加資本利得税税率,從起初的20%提高至39.6%,成為美國曆史上最高的資本利得税。税法改革在市場上引起了軒然大波,憂慮情緒蔓延,各類風險資產普遍受到衝擊。同月,日本加密貨幣行業開始對數字貨幣實施“金融行動特別工作組數據轉移規則(FATF Travel Rule)”,比特幣在該期間內持續下跌,直至2021年6月企穩反彈。

2021年的第二個高點出現在2021年11月8日,BTC收盤價達到67528美元;這一次的大跌亦是受到政策的加碼監管影響。2021年9月24日,中國人民銀行、網信辦、銀保監會、證監會等十部門聯合發佈《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,文中再次明確虛擬貨幣和相關業務活動本質屬性。同日,國家發展改革委等部門發佈《關於整治虛擬貨幣“挖礦”活動的通知》,通知指出強化新增虛擬貨幣“挖礦”項目能耗雙控約束。該時期內比特幣累計下跌約45%。

2022年4月中旬至5月中上旬,比特幣累計下跌了近25%。受到UST和LUNA幣暴跌的拖累,整個數字貨幣市場受到強烈衝擊。一方面,為了控制通脹,美聯儲加息和縮表會將是 2022 年的主旋律,加密貨幣市場受宏觀因素影響越來越大。其次,BTC 價格週期與其減半週期息息相關。再次,BTC 每一輪價格週期都伴隨着標誌性的革新和應用,項目籌集了大量的資金,然而實際落地堪憂。項目的推廣耗散了大量的資金,但實際的開發進度遠不及預期,造成市場預期的落空和資金從主流通證的分流,疊加了越來越多負面消息的衝擊、技術調整的要求和市場情緒波動,市場進入負向循環,持續下跌。去年下半年至今,NFT 的火爆持續從市場抽血,各 NFT 項目方變現給市場形成巨大拋壓。隨着 Gamefi 向着 3A 大作的方向前進,各項目開發路線圖都面臨着巨大的不確定性,極大打擊了市場情緒,行情進入負向循環,反彈的力度越來越弱,市場已確定性轉熊。

風險提示

歷史不代表將來,監管變動風險,美聯儲政策收緊超預期。

More Content