本文來自格隆匯專欄:廣發宏觀郭磊 作者:郭磊

摘要

第一,4月經濟數據沒有意外地全線回落。從六大口徑來説,消費、地產銷售、服務業這些“接觸類需求”降幅最大,4月社會消費品零售總額、服務業生產指數同比降幅大約為2020年同期的一半左右;地產銷售單月同比降幅大約和2020年1-2月相當。工業、投資、出口這些“非接觸類需求”相對好一些,其中出口、投資同比仍為小幅正增長,工業增加值小幅負增長,均顯著好於2020年同期雙位數的降幅。

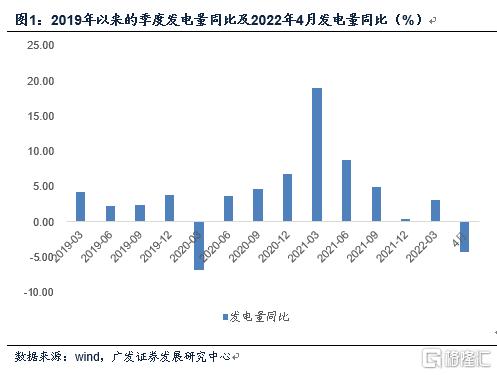

第二,實際上,我們可以用發電量綜合觀測經濟的下行量級,畢竟大部分經濟活動都需要用電。4月發電量同比為-4.3%,可以作為對照的是,今年一季度是3.1%,2020年全年同比是2.7%,2020年1-2月疫情影響中心時段是-8.2%(其中2月單月用電量同比為-10.1%),2020年3月是-4.6%。2009年1月金融危機時段是-11.8%。經濟的當月降幅要低於湖北疫情時期的2020年2月,大致和2020年3月相當,整體還是代表外生衝擊時段。

第三,工業表現和產業區域分佈有關,上海及周邊相關產業是下行核心地帶。採礦業同比增長9.5%,較前三個月變化不大,因為它在長三角分佈較少;但製造業就進入了典型的同比負增長。上海是汽車產業重鎮,所以4月汽車產量同比降幅高達43.5%。類似的有集成電路,4月同比為-12.1%;機牀4月同比為-19.0%;以及工業機器人,同比由1-2月的29.6%變為4月的-8.4%。

第四,消費表現和場景、渠道的依賴性差異有關,4月同比相對最有韌性的是糧油食品、藥品等必需消費品;同比降幅最大的依次是汽車、金銀珠寶、服裝鞋帽、餐飲、化粧品、通訊器材、傢俱。這些部類大都是屬於線下消費習慣的商品,在階段性居家比例比較高的背景下受損較大;可以對照的是4月實物商品網上零售額同比為-1%,降幅要小於整體。

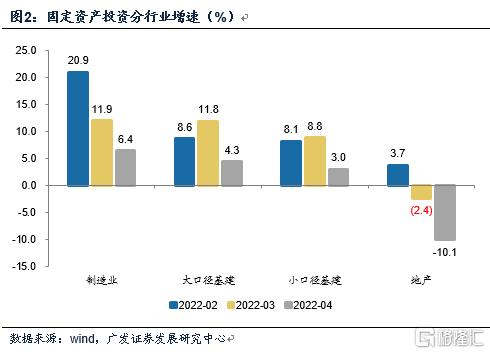

第五,和前期社融數據的預示一致,投資各部分有不同程度放緩,地產投資下滑幅度最大,當月同比降至-10.1%;但基建投資、製造業投資還是呈現了明顯的韌性。前者與今年“適度超前開展基礎設施投資”的政策導向有關;後者與“留抵退税”的政策紅利有關。高技術產業投資快於整體,其中增速領先的是電子及通信設備、醫療儀器設備、儀器儀表等中游行業。

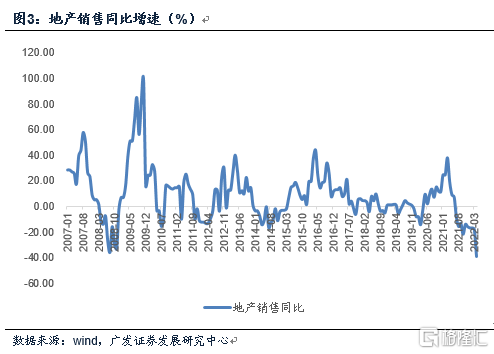

第六,地產係數據進一步下行,除竣工單月增速沒有繼續惡化外,銷售、新開工、施工、拿地增速均繼續下沉。前三者都在同比-40%左右的增速,後者同比則近-60%。當前地產系狀況是一系列因素的疊加,一是2021年金融政策偏緊對應的行業調整週期尚未結束;二是本輪疫情對於中介渠道、看房條件等存在廣泛影響,對新房供給、居民預期也存在約束;三是本輪較多房企存在現金流壓力。後續要好轉一需要疫情緩和,二需要政策累加。

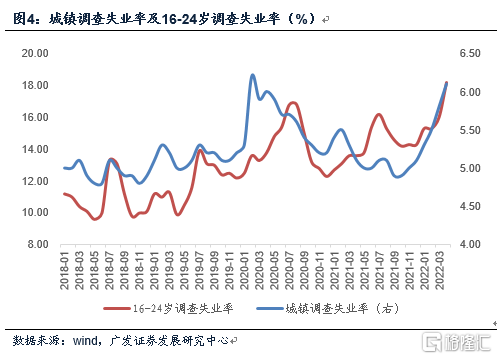

第七,就業壓力短期較大。4月城鎮調查失業率為6.1%,處於近年次高點。這一壓力又表現為兩個結構性特徵,一是企業預期謹慎導致畢業生在內的青年人羣失業率偏高,16-24歲調查失業率達創新高的18.2%;二是疫情影響下一二線城市就業機會收縮,導致外來户籍人口失業率偏高,從2022年2月至4月,本地户籍人口調查失業率只是上升了0.2個點至5.7%,外來户籍人口調查失業率卻上升1.3個點至6.9%。

第八,4月的經濟數據低是一個現實,否則不會有Wind全A自4月1日至28日13%的跌幅。目前經濟問題依然很多,但是我們需要關注三個邊際變化。一是疫情在進一步走向可控的過程中,5月15日上海實際本土陽性病例本輪以來首次降至三位數;二是高頻數據顯示經濟逐步度過最差的時段,整車貨運流量指數最近5天均值為94.3,高於5月以來日均的87.2、4月日均的84.7,以及4月低點的70.5。4月已大概率是年內低點, 統計局也指出“5月實物量指標整體在改善”;三是從4月15日降準、4月18日央行“23條”,到4月26日中央財經委會議部署基建、5月15日央行銀保監會下調首套房貸利率下限,政策在繼續累積的過程中。

第九,我們在前期提出四階段框架,即第一階段是1月初-2月底全球無風險利率上行定價;第二階段是2月底-3月底地緣政治風險定價;第三階段是3月底-4月底疫情影響主導;4月底以來,隨着疫情逐步收斂、穩增長政策進一步明確,宏觀定價進入第四個階段即穩增長政策定價的階段。

正文

4月經濟數據沒有意外地全線回落。從六大口徑來説,消費、地產銷售、服務業這些“接觸類需求”降幅最大,4月社會消費品零售總額、服務業生產指數同比降幅大約為2020年同期的一半左右;地產銷售單月同比降幅大約和2020年1-2月相當。工業、投資、出口這些“非接觸類需求”相對好一些,其中出口、投資同比仍為小幅正增長,工業增加值小幅負增長,均顯著好於2020年同期雙位數的降幅。

2022年4月社零同比為-11.1%(2020年2月為-20.5%);4月地產銷售同比為-39.0%(2020年1-2月同比為-39.9%);4月服務業生產指數同比為-6.1%(2020年1-2月為-13.0%)。這三部分回落幅度相對較大。

4月工業增加值同比為-2.9%(2020年2月為-25.9%)、固定資產投資同比為1.8%(2020年1-2月同比為-24.5%)、出口同比為3.9%(2020年2月同比為-40.6%)。這三部分回落幅度相對較小。

實際上,我們可以用發電量綜合觀測經濟的下行量級,畢竟大部分經濟活動都需要用電。4月發電量同比為-4.3%,可以作為對照的是,今年一季度是3.1%,2020年全年同比是2.7%,2020年1-2月疫情影響中心時段是-8.2%(其中2月單月用電量同比為-10.1%),2020年3月是-4.6%。2009年1月金融危機時段是-11.8%。經濟的當月降幅要低於湖北疫情時期的2020年2月,大致和2020年3月相當,整體還是代表外生衝擊時段。

從發電量同比來看,2021年三季度開始進入典型下行軌跡。7月同比為9.6%,8月和9月分別為0.2%和4.9%,10月為3.0%,11月為0.2%,12月為-2.1%。穩增長背景下,2022年初反彈,1-2月累計同比為4.0%,疫情影響下3月下降為0.2%,4月進一步下行至-4.3%。

工業表現和產業區域分佈有關,上海及周邊相關產業是下行核心地帶。採礦業同比增長9.5%,較前三個月變化不大,因為它在長三角分佈較少;但製造業就進入了典型的同比負增長。上海是汽車產業重鎮,所以4月汽車產量同比降幅高達43.5%。類似的有集成電路,4月同比為-12.1%;機牀4月同比為-19.0%;以及工業機器人,同比由1-2月的29.6%變為4月的-8.4%。

4月工業增加值同比為-2.9%,低於前值的5.0%。其中採礦業同比為9.5%,略低於1-3月累計同比的10.7%。製造業同比為-4.6%,顯著低於1-3月累計同比的6.2%。

從主要工業品產量來看,長三角尤其是上海分佈較為集中的產業鏈是主要的增速下行領域,如汽車、機牀、集成電路、工業機器人等。

消費表現和場景、渠道的依賴性差異有關,同比相對最有韌性的是糧油食品(10.0%)、藥品(7.9%)等必需消費品;同比降幅最大的依次是汽車(-31.6%)、金銀珠寶(-26.7%)、服裝鞋帽(-22.8%)、餐飲(-22.7%)、化粧品(-22.3%)、通訊器材(-21.8%)、傢俱(-14.0%)。這些部類大都是屬於線下消費習慣的商品,在階段性居家比例比較高的背景下受損較大;可以對照的是4月實物商品網上零售額同比為-1%,降幅要小於整體。

4月社會消費品零售總額同比-11.1%,環比季調為-0.69%。其中商品零售同比為-9.7%,餐飲收入同比為-22.7%。從結構來看,消費呈現出幾個特徵:

(1)依賴於傳統渠道的可選消費品降幅較大,如汽車、通訊器材、金銀珠寶、傢俱;

(2)有些產品可能既受線下渠道約束,又受居民生活半徑和使用場景約束,也出現了明顯下降,如化粧品、服裝鞋帽。

(3) 線上零售相對有韌性,1-4月實物商品網上零售額同比增長5.2%;佔社會消費品零售總額的比重為23.8%。4月實物商品網上零售額同比為-1%,降幅要小於整體。

和前期社融數據的預示一致,投資各部分有不同程度放緩,地產投資下滑幅度最大,當月同比降至-10.1%;但基建投資、製造業投資還是呈現了明顯的韌性。前者與今年“適度超前開展基礎設施投資”的政策導向有關;後者與“留抵退税”的政策紅利有關。高技術產業投資快於整體,其中增速領先的是電子及通信設備、醫療儀器設備、儀器儀表等中游行業。

4月固定資產投資單月同比1.8%,累計同比6.8%。

4月地產投資當月同比-10.1%,前值-2.4%;製造業投資當月同比6.4%,前值11.9%;

4月全口徑基建投資同比4.3%,前值11.8%;基建投資(不含電力)同比3.0%,前值8.8%。

1-4月高技術產業投資同比增長22.0%,其中高技術製造業和高技術服務業投資分別增長25.9%、13.2%。高技術製造業中,電子及通信設備製造業、醫療儀器設備及儀器儀表製造業投資分別增長30.8%、29.4%。

地產係數據進一步下行,除竣工單月增速沒有繼續惡化外,銷售、新開工、施工、拿地增速均繼續下沉。前三者都在同比-40%左右的增速,後者同比則近-60%。當前地產系狀況是一系列因素的疊加,一是2021年金融政策偏緊對應的行業調整週期尚未結束;二是本輪疫情對於中介渠道、看房條件等存在廣泛影響,對新房供給、居民預期也存在約束;三是本輪較多房企存在現金流壓力。後續要好轉一需要疫情緩和,二需要政策累加。

4月地產銷售面積同比為-39.0%,低於前值的-17.7%。地產新開工面積同比為-44.2%,低於前值的-22.3%。

4月施工面積同比為-38.7%,低於前值的-21.5%。竣工面積同比為-14.2%,略高於前值的-15.5%。

4月土地購置面積同比為-57.3%,低於前值的-41.0%。

就業壓力短期較大。城鎮調查失業率為6.1%,處於近年次高點。這一壓力又表現為兩個結構性特徵,一是企業預期謹慎導致畢業生在內的青年人羣失業率偏高,16-24歲調查失業率達創新高的18.2%;二是疫情影響下一二線城市就業機會收縮,導致外來户籍人口失業率偏高,從2022年2月至4月,本地户籍人口調查失業率只是上升了0.2個點至5.7%,外來户籍人口調查失業率卻上升1.3個點至6.9%。

從2022年目標來看,1100萬的新增就業人數目標應該不存在太大問題。前四個月新增就業人數同比為-7.1%,如果全年按這樣一個增速,則2022年新增就業人數會在1179萬左右。考慮到上海疫情得到控制後經濟吸納就業的能力應有所上升(3月和4月新增就業人數單月同比分別為-18.1%、-13.6%),全年完成就業人數大概率高於上述數字。

但從單月城鎮調查失業率6.1%、16-24歲調查失業率18.2%來看,全年城鎮調查失業率目標(5.5%)和結構性就業(1076萬大學畢業生)依然是兩個現實的壓力。它需要穩增長政策進一步升温。

4月的經濟數據低是一個現實,否則不會有Wind全A自4月1日至28日13%的跌幅。目前經濟問題依然很多,但是我們需要關注三個邊際變化。一是疫情在進一步走向可控的過程中,5月15日上海實際本土陽性病例本輪以來首次降至三位數;二是高頻數據顯示經濟逐步度過最差的時段,整車貨運流量指數最近5天均值為94.3,高於5月以來日均的87.2、4月日均的84.7,以及4月低點的70.5。4月已大概率是年內低點, 統計局也指出“5月實物量指標整體在改善”;三是從4月15日降準、4月18日央行“23條”,到4月26日中央財經委會議部署基建、5月15日央行銀保監會下調首套房貸利率下限,政策在繼續累積的過程中。我們在前期提出四階段框架,即第一階段是1月初-2月底全球無風險利率上行定價;第二階段是2月底-3月底地緣政治風險定價;第三階段是3月底-4月底疫情影響主導;4月底以來,隨着疫情逐步收斂、穩增長政策進一步明確,宏觀定價進入第四個階段即穩增長政策定價的階段。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期

More Content