本文來自格隆匯專欄:李迅雷 作者: 陳興 謝鈺 劉雅麗

疫情給經濟增長帶來“新的挑戰”。4月底政治局會議強調要抓緊謀劃增量政策工具。那麼,財政政策的積極力度如何加碼?市場為什麼對特別國債呼聲較高?後續財政發力的方向何在?本報吿對此展開分析。

概要

前世:特殊時期財政開源,特別國債因何發行?特別國債是有特別用途、服務於特定政策和項目的國債,因其用途特殊、發行規模彈性大、發行流程簡單靈活等特點而成為特殊時期財政開源的重要手段。歷史上特別國債曾有三次新發和一次續發。1998年新發:為提升銀行的資本充足率,以滿足國內外監管的要求,財政部於1998年定向發行了總額為2700億元的特別國債,四大行通過央行降準獲得的準備金購買特別國債,補充了資本金。2007年新發:自加入WTO以來,我國經濟在外需帶動下強力擴張,外匯儲備高速增長,引發流動性過剩問題。為更好地管理外匯,財政部發行1.55萬億特別國債,作為成立中投公司的資本金。2017年續發:對2007年特別國債到期部分進行承接續發,到期全額續作,並且保持發行方式不變。2020年新發:為了應對新冠疫情的影響,財政部於2020年6月公開發行1萬億抗疫特別國債,募集的部分資金通過特殊轉移支付方式直達市縣基層,主要用於公共衞生等基礎設施建設和抗疫相關支出。

今生:年內接近萬億到期,如果新發會怎麼做?今年下半年陸陸續續會有9502.5億元的特別國債到期,其中一部分是由2007年發行的國債到期,而還有2017年的部分續發特別國債到期,大概率均會採用續作的模式。不過續作並不會帶來增量資金,考慮到疫情在全國兩會之後態勢趨嚴,特別是各地收支矛盾更為突出,不排除有適度新發的可能。從用途上來看,2020年所發1萬億的抗疫特別國債,其中3000億元轉入中央一般預算收入,被中央統籌使用,而7000億分配到地方,由地方負責償還。而參考上一次發行經驗,非特定目的特別國債很可能會採取公開方式發行,票面利率或也與發行時的國債二級市場收益率相近,形成良好的銜接。

未來:資金用途才是關鍵,減税或是更優選項。去年全年全國財政整體呈現“超收少支”的局面,而今年財政呈現的是“超支少收”,收支矛盾尤為突出。此時如果發行特別國債籌集資金,則有助於緩解今年財政收支矛盾,可作為財政政策工具選項,但關鍵在於籌集資金的用途。從政策手段上來看,積極財政無非是增支和減收兩個方面,而增支根據用途的不同,又可分為投資性支出和消費性支出的擴張。基建雖為抓手,支出乘數不高。首先,基建投資今年以來不負眾望,但我國財政支出乘數事實上並不算高,大舉擴張支出可能存在對民間投資的“擠出”;消費補貼效用偏短,透支未來需求空間。其次,發行消費券或消費補貼被部分觀點認為有助於經濟擺脱需求疲弱的境地,其短期確實有助於減緩消費的下行趨勢,但很可能形成對消費需求的透支,在補貼退出後消費明顯下滑;減税或是更優選項,注重居民收入改善。最後,我們認為,進一步減税降費,特別是針對居民部門的減税,可能是當前積極財政的更優選項。當前居民部門預期轉弱,很大程度上同疫情對居民收入的衝擊有關,可以通過分配結構調整的方式,來促進居民收入的恢復性增長。

1

前世:特殊時期財政開源,

特別國債因何發行?

增量的財政政策工具出台首先需要解決的就是資金來源的問題,在今年年初財政預算支出已有加碼的條件下,疊加疫情衝擊經濟使得財政收入籌集難度加大,收支矛盾顯得更為突出,因而,特別國債規模的適度新增被市場寄予期望。

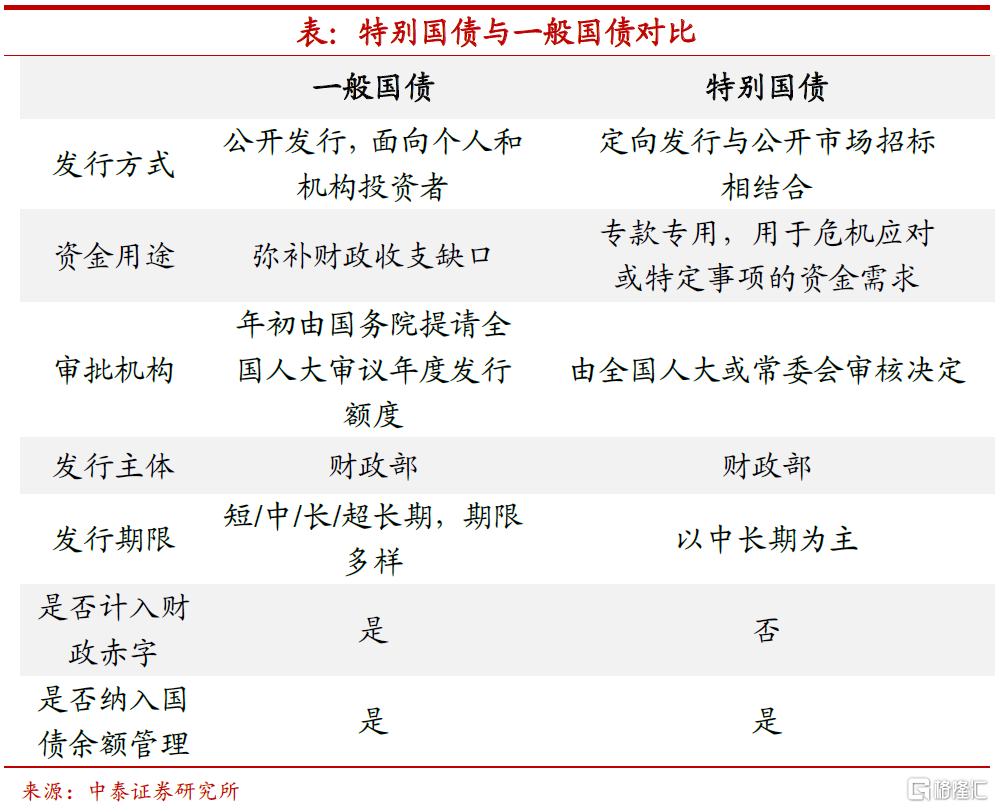

特殊時期財政開源,特別國債四大不同。作為國債的形式之一,特別國債有何“特別”之處?我們認為,主要集中在以下四個方面:一是特別國債由國務院提請全國人大常委會進行審議通過即可,提請審議的時間相對也較彈性,並由財政部負責後續的發行管理;二是特別國債通常在發行審批階段就已對資金用途做了專門的規定,並有相應的監督管理機制;三是特別國債的發行規模與具體事項所需的資金相契合,限制相對較少;四是特別國債納入中央財政國債餘額管理,在發行時調整國債餘額,但其納入中央政府性基金預算部分,不列入財政赤字。因此,特別國債通常是服務於特定政策、支持特定項目需要而發行的國債,針對性和時效性強於普通國債,常被用於特殊時期財政開源的重要手段。

三次新發,一次續發。從歷史上來看,我國共發行過四次特別國債,包括三次新發和一次續發,三次新發特別國債分別是1998年發行2700億元補充四大行資本金、2007年發行1.55萬億元組建中投公司和2020年發行1萬億元抗疫特別國債;一次續發是2017年對2007年到期特別國債的續發。

亞洲金融危機來襲,銀行資本未達要求。1997年,在亞洲金融危機的衝擊下,我國銀行面臨着不良資產率較高和資本充足率不足的雙重困難。截至1997年,四大行的資本充足率均並未滿足《巴塞爾協議》和我國《商業銀行法》對於商業銀行資本充足率不得低於8%的要求。在此背景下,急需採取措施提升銀行的資本充足率來滿足國內外監管的要求並降低銀行業的系統性風險。

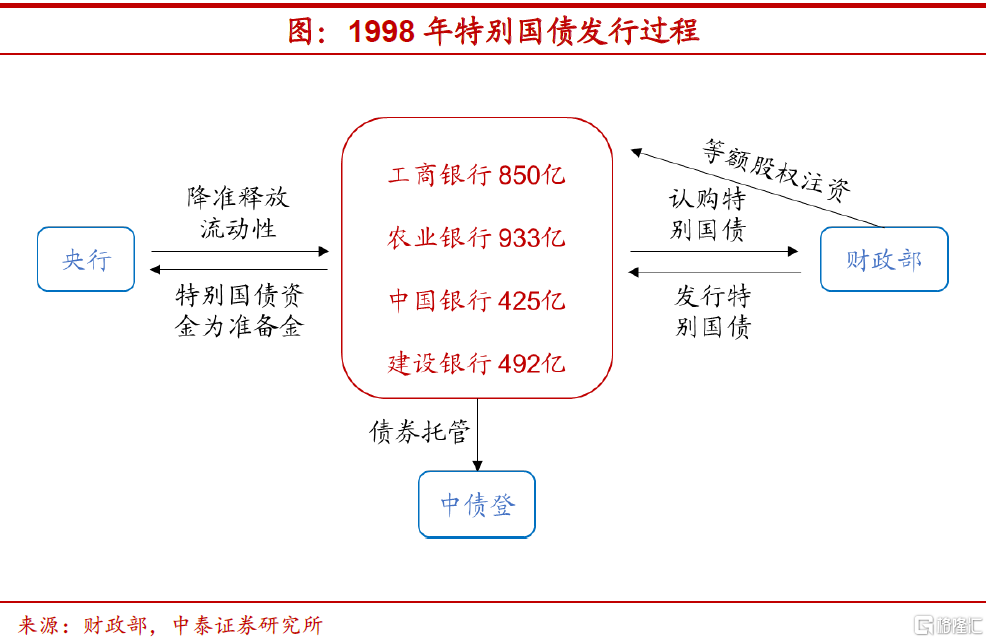

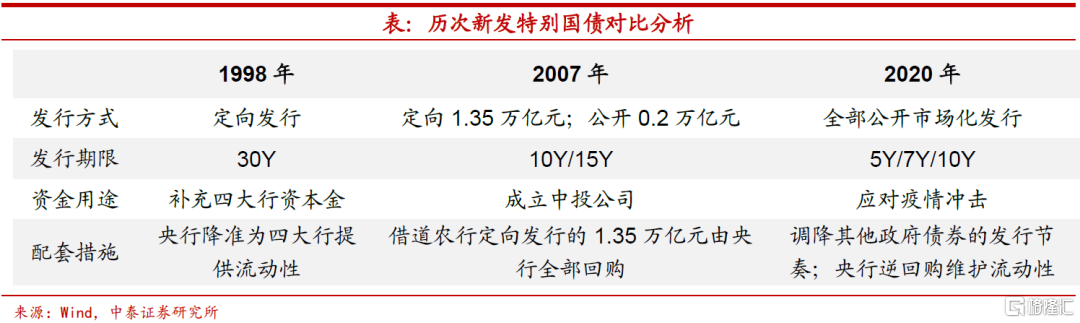

準備金化為資本金,特別國債做“橋”。第一次特別國債在1998年新發。1998年2月,第八屆全國人大常委會第三十次會議審議通過《國務院關於提請審議財政部發行特別國債補充國有獨資商業銀行資本金的議案》。3月,央行將法定存款準備金率由13%下調至8%,降準為四大行釋放了約2400億元可使用儲備資金。8月,財政部宣佈發行30年期的特別國債,總額為2700億元,最初年利率為7.2%,2004年降為2.25%。四大行先是以降準釋放的2400億元可使用儲備資金加上300億元超額準備金認購特別國債,然後財政部將發債所得的資金向四大行進行股權注資,這使得四大行資本充足率得以提高,銀行抵禦金融風險的能力也得到增強。

流入外匯增多,流動性面臨過剩。自我國加入WTO後,國內生產力水平和外貿景氣度同步上行,經濟進入需求拉動下的強力擴張期。一方面,外匯儲備高速增長,至2007年底,外匯儲備的規模已超過1.5萬億美元。另一方面,外匯佔款的持續流入導致市場面臨流動性過剩的態勢,2007年,M2同比增速中樞維持在18%左右的高位,基礎貨幣餘額增速也持續攀高。在此背景下,流動性過剩的問題日益凸顯,對外匯儲備管理也提出了更高的要求。

組建中投公司,多數定向發行。第二次特別國債在2007年新發。為了應對外匯佔款增多帶來的流動性過剩問題,並創建一個專業的外匯管理平台,2007年6月,全國人大常委會審議通過了《國務院關於提請審議財政部發行特別國債購買外匯及調整2007年末國債餘額限額的議案》,批准由財政部發行1.55萬億元特別國債用於購買2000億美元的外匯,並將所購外匯資金作為成立中國投資有限責任公司的資本金。這其中1.35億元資金為財政部向農行定向發行,募集的資金向央行購買等額外匯後,再由央行以出售外匯獲得的人民幣資產在二級市場中購回特別國債;另外的0.2億元為公開發行,用於緩解流動性過剩的問題。

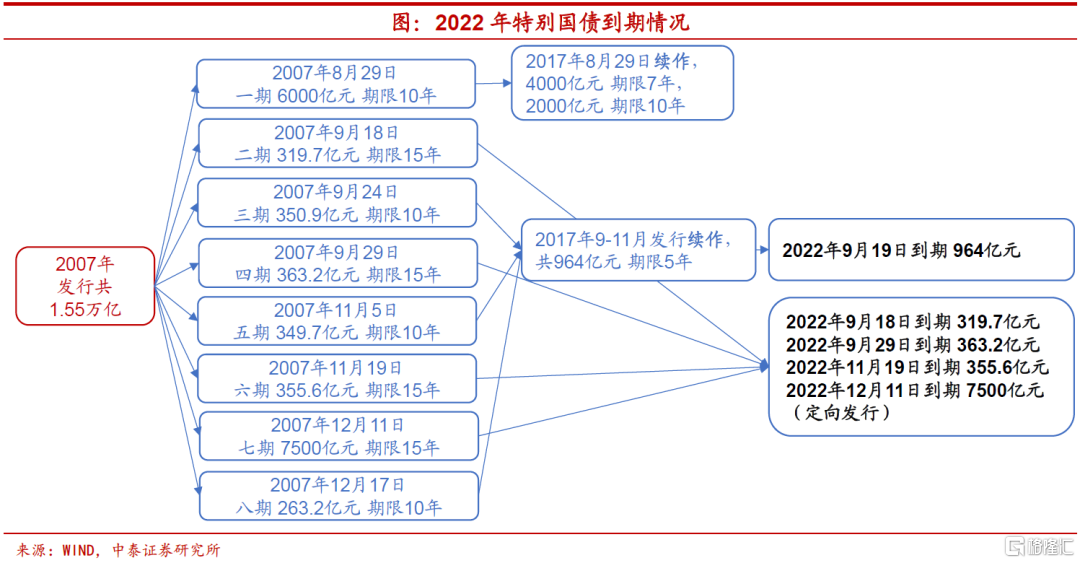

2017年,針對2007年發行的部分特別國債到期進行了續作。2007年發行的全部8期特別國債中,共有6964億元的10年期特別國債於2017年下半年到期。其中,財政部面向商業銀行定向續發6000億元特別國債以及公開招標續發964億元特別國債,這分別對應2007年定向發行的第一期特別國債和2007年公開發行的第三、五和八期特別國債。

全額續作但無新發,發行方式保持不變。針對到期的特別國債,2017年採取全額續作的方式,並且沒有新發特別國債。同時,對於2007年定向或者公開發行的特別國債,2017年續作的發行方式仍然保持不變。2017年8月29日,財政部向有關商業銀行定向滾動發行兩期國債,分別為4000億元7年期國債和 2000億元10年期國債,當日央行即從商業銀行購入。緊接着,財政部於2017年9月、10月和11月分3次公開發行共964億元特別國債。

應對疫情衝擊,公開分批發行。第三次特別國債在2020年新發。為了應對新冠疫情衝擊帶來的影響,財政部於2020年6月開始,公開發行1萬億元抗疫特別國債,募集的資金通過特殊轉移支付方式直達市縣基層,主要用於公共衞生等基礎設施建設和抗疫相關支出。而為了緩和特別國債發行造成的資金面波動和穩定市場預期,一方面,發行期間減少了一般國債和地方債的發行量,同時抗疫特別國債採用多次發行的方式,分四期總共16次發完;另一方面,央行適時通過逆回購和中期借貸便利(MLF)操作給予流動性支持。

2

今生:年內接近萬億到期,

如果新發會怎麼做?

年內到期接近萬億,續作發行概率較大。2022年9月-12月共有9502.5億元特別國債到期,這主要包括兩個部分:一是2007年發行的、期限為15年的特別國債,二是2017年續作發行的、期限為5年的特別國債。參照2017年的處理方式,第一部分大概率全部續作,並且延續原來的發行方式,即2022年12月11日到期的7500億元仍然採取定向發行,同時央行或會採取措施維護流動性穩定。剩餘的1038.5億元分批公開發行。第二部分2017年續發到期的964億元,尚沒有歷史經驗可供參考,不過考慮到這筆資金用於中投公司資本金,大概率也會採用續作方式。

續作並不帶來增量,也有適度新增可能。正如我們在前文所述,今年到期的特別國債資金此前已有用途安排,因而續作並不會帶來增量資金。考慮到疫情在全國兩會之後態勢趨嚴,特別是各地收支矛盾更為突出,如4月深圳市財政收入累計增速轉負,當月增速也是創下17年以來新低。更值得注意的是,後續對於疫情常態化防控的投入加碼,可能也是3月財政預算報吿審議時並未考量的因素。因此,特別國債作為特殊的財政資金籌集渠道,在此時就體現出它的靈活性,適合當下意外的、突發的支出需要特徵,不排除有適度新發的可能。

央地三七開,誰用誰償還。上一次特別國債新發同樣出於抗疫需要,可能具備一定的借鑑意義。從特別國債發行的用途上來看,2020年所發1萬億的抗疫特別國債,其中3000億元轉入中央一般預算收入,被中央統籌使用,主要是衞生體系、應急物資保障體系建設及民生託底保障,由中央負責償還。餘下的7000億元分配到地方用於基礎設施建設和抗疫相關支出,這部分由地方償還,根據2020年財政決算報吿披露,地方實際支出約為80%。需要注意的是,和2020年抗疫特別國債一起“官宣”的還有1萬億的新增財政赤字規模,這2萬億當時全部用於地方“三保”支出。

並非特定目的,發行方式公開。回顧歷次特別國債的發行,第一次特別國債向商業銀行定向發行,而央行通過降準為商業銀行提供流動性;第二次特別國債部分向農行定向發行,隨後央行購買這部分特別國債,而另一部分是公開發行;第三次抗疫特別國債全部採取公開分批次發行的方式,同時央行和財政部相應配合其順利發行。前兩次定向發行均是出於非民生的特定目的,而2020年的抗疫特別國債使用建立了特殊轉移支付機制,資金直達市縣基層、“用之於民”,因此發行上也“取之於民”,採取了公開發行的方式。我們認為,如果有新的特別國債發行,大概率同上次一樣採用分批次公開市場化發行的方式。

發行利率將與國債二級市場收益率銜接。一般而言,公開市場化發行的特別國債利率將由承銷團成員根據招標日近期的市場收益率走勢情況投標,全場加權平均中標利率則為票面利率。從2020年抗疫特別國債來看,5年期的票面利率為2.41%,7年期的票面利率為2.71%,10年期的票面利率在發行前期為2.77%,後期變為2.86%。我們將各期限抗疫特別國債的票面利率與國債二級市場收益率對比發現,抗疫特別國債的利率與其發行前5個交易日二級市場的平均利率之差的平均值約為14.5個bp。

3

未來:資金用途才是關鍵,

減税或是更優選項

財政“超支少收”,矛盾更為突出。去年全年全國財政整體呈現“超收少支”的局面,總理也曾表示“這使得2022年的赤字率得以調降,為應對新的挑戰預留了政策空間”。而從今年一季度的情況來看,一般公共預算支出增速已基本與目標持平,政府性基金支出增速則遠高出目標,但收入端一般公共預算收入增速當前雖仍高於目標值,疫情發生使其存在着下滑風險,加之政府性基金收入增速降幅較大,今年財政呈現的是“超支少收”,收支矛盾尤為突出。

作為可行選項,用途更加重要。此時如果發行特別國債籌集資金,則有助於緩解今年財政收支矛盾,可以作為財政政策工具事實上的可行選項。但關鍵在於,籌集的資金如何用在刀刃上,進而有力地帶動經濟恢復。從政策手段上來看,積極財政無非是增支和減收兩個方面,而增支根據用途的不同,又可分為投資性支出和消費性支出的擴張。

基建雖為抓手,支出乘數不高。首先,基建投資作為政府資金投資性支出的重要抓手,今年以來被給予厚望,而從數據上來看,在一季度經濟下行壓力有所加強的背景下,基建投資增速的確不負眾望,在投資各分項中一枝獨秀。但需要注意到的是,一味地強調政府資金的投資作用,對於民間投資可能會存在“擠出”影響。考慮到我國財政支出乘數事實上並不算高,根據陳詩一等(2019)的測算,即便經濟低迷期財政支出乘數有所上升,我國的支出乘數也遠低於發達經濟體水平,且不足1.0,因此,雖然我們認為對於新基建領域的支持必不可少,但財政大舉擴張支出的做法需要謹慎。

消費補貼效用偏短,透支未來需求空間。其次,財政資金用於消費性支出也是積極財政的方式之一,而發行消費券或消費補貼被部分觀點認為有助於經濟擺脱需求疲弱的境地,五一前後,多個省市也進行了這一實踐,涉及領域包括汽車、家電、零售、餐飲、文旅等方面。消費補貼或者消費券短期來看,確實有助於減緩乃至止住消費的下行趨勢,但需要特別注意的是,消費補貼政策並不是“靈丹妙藥”,很可能形成對消費需求的透支,而在補貼退出後相關消費就會出現比較明顯的下滑。

減税或是更優選項,注重居民收入改善。最後,減收也屬於財政政策工具的組成部分,我們認為,進一步減税降費,特別是針對居民部門的減税,可能是當前積極財政的更優選項。以税收收入增速與名義GDP增速之比來衡量税收負擔的情況,我們發現,在2019年大規模的減税降費實施的情況下,2019年1%的名義GDP增長僅對應着0.14%的税收增長,創1994年以來新低(除2020年的負值外)。而2021年和2022年一季度,税收與名義GDP增速之比又回到了0.9以上。當前居民部門預期轉弱,很大程度上同疫情對居民收入的衝擊有關,而在經濟下行壓力制約收入增速的條件下,我們認為,可以通過分配結構調整的方式,來促進居民收入的恢復性增長。

風險提示:政策變動,經濟恢復不及預期。

More Content