現階段,全球正加快進入綠色能源投資新時代。

其中,電動車及儲能則被視為兩大主戰場;而曾經被視為“工業味精”的鋰,如今搖身一變成為了新能源時代的“白色石油”。

毫不誇張地講,誰掌控了鋰,誰就掌控了電動車產業的戰略資源基礎。

天齊鋰業重回鋰資源“王座”

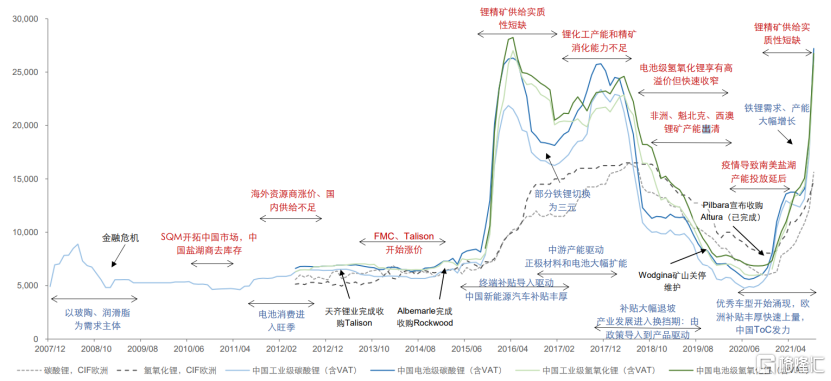

去年上游原材料齊“漲”,充分證實了這點,尤其鋰資源的身價更是暴漲,由於疫情衝擊,供需錯配格局依舊凸顯,僅一年多時間,碳酸鋰和氫氧化鋰就從5萬元/噸漲飆漲至50萬元/噸,創歷史新高。

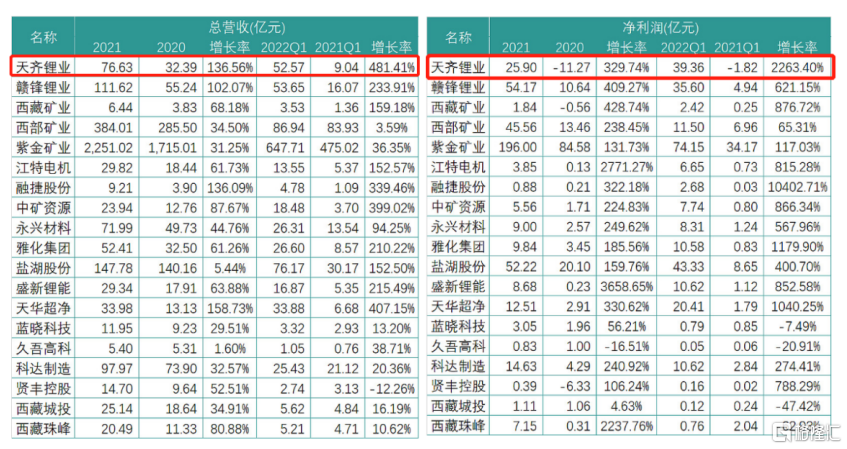

伴隨鋰價一路昂揚向上的態勢,鋰資源上市企業也紛紛走出了一輪大級別的“戴維斯雙擊”行情:2021年及2022年一季報業績爆棚,營收、淨利以及股價均呈倍數級上漲。其中,行業龍頭天齊鋰業(002466.SZ)不僅在去年第二季度實現扭虧為盈,且業績增速幾乎全面領先於同業,重新迴歸“王座”。

2021年及2022Q1主流上市礦企營收及淨利比較

(來源:公開網絡資料)

與此同時,就在天齊鋰業的業績發佈前幾日,公司股價接連衝擊“漲停”,市場積極情緒之強烈可見一斑。

業績全面爆發,優勢正逐步兑現

進一步拆解來看,天齊鋰業2021年強勢爆發,可以歸功於“量、價、利”三個維度的全面上升。

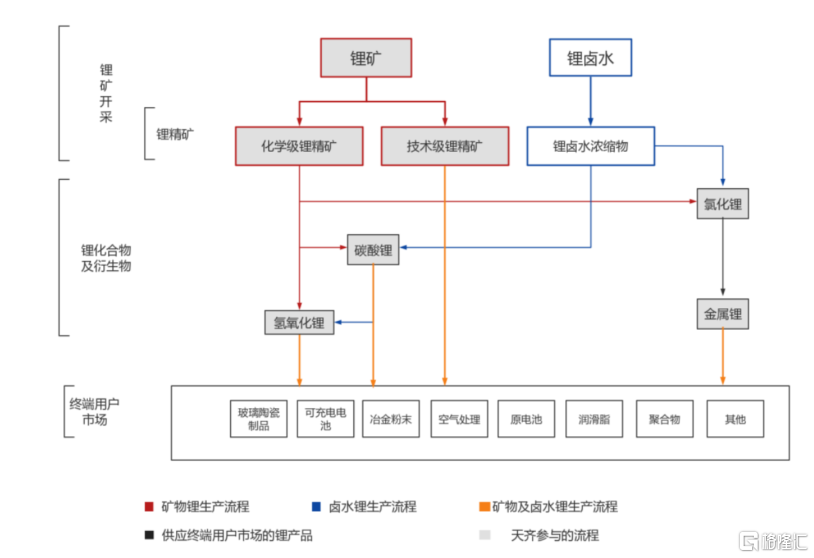

首先,須先來了解下天齊鋰業現有的業務格局及佈局趨向。目前,公司業務涵蓋了鋰產業鏈的關鍵環節,集上游資源儲備、開發及中游鋰產品加工為一體(如下圖),藉此構建起了明顯的資源、規模及成本優勢,尤其是在鋰精礦領域實現國內唯一一家100%自給自足的企業。

天齊鋰業的一體化業務模式

(來源:興業證券)

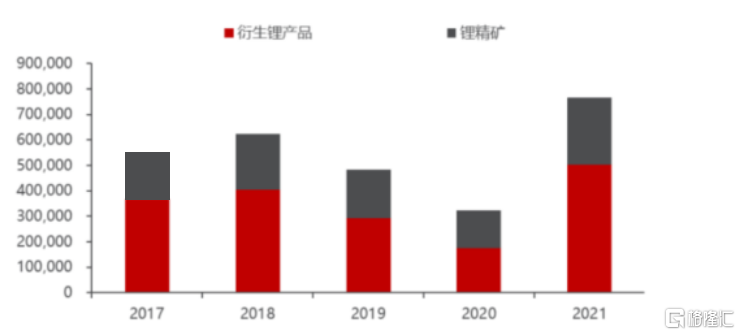

基於天齊鋰業的綜合業務模式及產成品特性,可將其業務分為鋰精礦及鋰化工兩大板塊。其中,2021年鋰化工營收佔比達65.5%。

2017-2021年公司分產品營收(單位:百萬元)

(來源:民生證券)

因此,分產品具體而言,公司業績爆發主要得益於兩大產品“量、價、利”齊升。

從產銷量來看,2021年,天齊鋰業共生產鋰化工產品4.37萬噸,同比增長14.84%;銷量4.77萬噸,同比增長33.64%;生產鋰精礦95.39萬噸,同比增長64.49%;銷量55.12萬噸,同比增長56.26%。

再來看價格,2021年公司鋰產品銷售均價達10.52萬元/噸,同比上漲113.74%;鋰精礦銷售均價為738美元/噸,同比上漲14.24%。

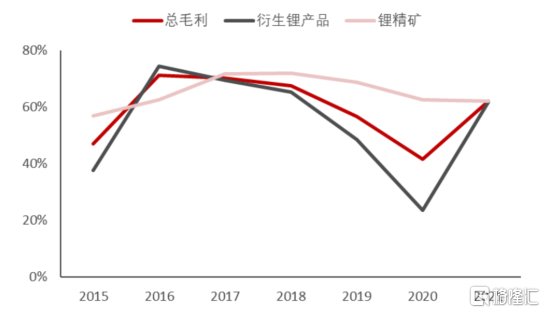

再從盈利端來看,鋰化工板塊,2021年單噸毛利為6.5萬元/噸,同比上漲457.94%,毛利率61.89%,較去年同期大幅提升38.18個百分點;鋰精礦板塊,單噸毛利達458.32美元/噸,同比上漲13.46%,儘管毛利率微降0.43個百分點至62.1%,但還是較為穩定且居行業領先水平。

2021年綜合及產品毛利率明顯回升

(來源:民生證券)

正是由於核心產品毛利率“穩中有升”,2021年天齊鋰業的綜合毛利率也隨之提升至61.97%。這一水平完全碾壓產業鏈其他環節的龍頭企業,包括中游堪稱“黃金賽道”的動力電池領域,這充分説明產業鏈的佔位是多麼重要。

優質資源及產能兼顧,持續化解風險,有望迎戰略重估

眾所周知,天齊鋰業這類核心鋰資源企業的業績以及股價和鋰資源提價週期存在高度正相關關係。而鋰價猛漲背後本質上反映的是受疫情、新能源車需求爆發等多重因素下鋰資源極度的稀缺性。

當然,除電動車領域之外,鋰還應用於消費電子、儲能及傳統工業等幾大領域,尤其是儲能,被業內視為下一個萬億賽道。

相比旺盛的需求,鋰供給卻顯得“捉襟見肘”。首先,全球鋰資源分佈於礦石和鹽湖(滷水)中,其中鹽湖中的鋰資源就佔到六成以上,且相比礦石提鋰,鹽湖提鋰綜合成本低,但生產週期長,一般需1年半到2年;再者,鋰資源多集中於南美洲,其中僅“玻利維亞、智利、阿根廷”三國於2021年合計就佔了56%,而滷水鋰資源就佔到了全球80%的份額,因此有“南美鋰三角之稱”,相較而言,我國資源稟賦並不突出,佔比分別為5.7%/12%,因此多靠進口。

顯然,行業的話語權在於礦及加工環節,也就是説資源和產能為王。天齊鋰業對這兩大關鍵領域的投入一直都是有目共睹的,除了將國內優質鋰資源牢牢掌握在手中之外,天齊鋰業也將目光瞄準了海外的頂級鋰礦企業,自2013年起明顯加快全球擴張的步伐。

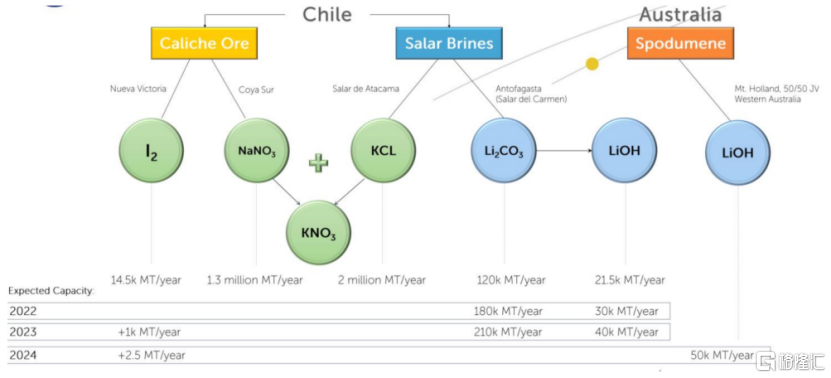

比如2013年收購全球儲量最大、品質最好的鋰輝石礦——西澳大利亞Greenbushes(格林布什礦)所屬公司泰利森51%的股權,獲得其控制權;2018年收購智利鹽湖巨頭的SQM約23.77%股權,佈局全球最優質的智利阿塔卡馬鹽湖。

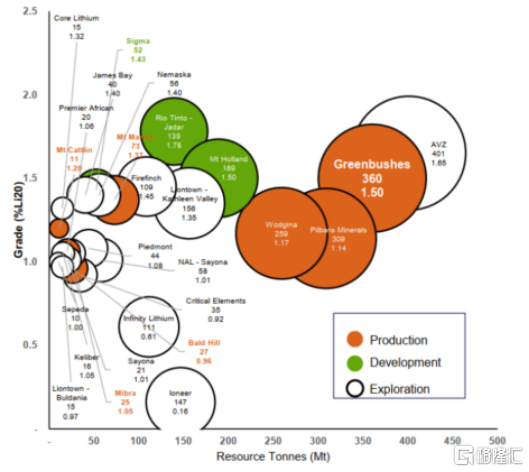

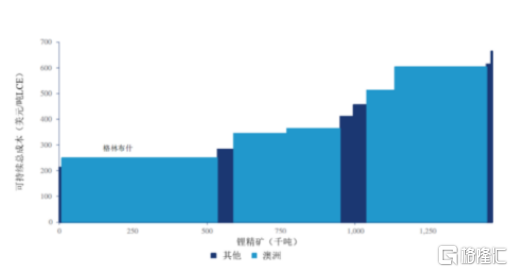

其中,格林布什鋰礦無論是從資源儲量、礦石品位,還是服務年限、現金生產成本,在全球範圍內都有着巨大的優勢。以現金生產成本為例,即便在行業下行期,格林布什鋰礦2020年現金成本都低於過去5年市場的最低平均售價,競爭優勢十分凸顯。

格林布什兼具資源稟賦及資源儲量

2020年格林布什鋰礦現金成本處於全球低位

(來源:民生證券)

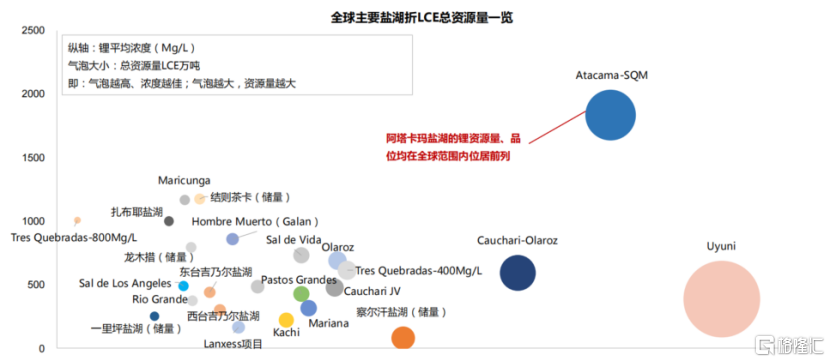

除此之外,SQM則是天齊鋰業佈局的全球頂級的鋰鹽湖資源。不論是鋰資源儲量還是品位,SQM旗下的阿塔卡馬鹽湖都是遠超其他,且產能規模也處於全球前列。其中,2022年碳酸鋰和氫氧化鋰產能規劃分別為18萬噸/年和3萬噸/年,遠期規劃分別擴大至21萬噸/年碳酸鋰和4萬噸/年氫氧化鋰。

(來源:民生證券)

SQM不僅資源稟賦優勢突出,而且經營業績良好,為天齊鋰業帶來不錯的投資收益。

根據彭博社發佈的預測數據顯示,SQM 2022年第一季度業績大幅增長,併為天齊鋰業增加了約5億元的投資收益。考慮到下游鋰需求旺盛背景下,未來SQM在產能、產量及售價都將有大幅提升空間,這也意味着未來公司的投資收益可期。

值得留意的是,天齊鋰業通過持有SQM約23%的股份,獲得向SQM提名委派三名董事會成員席位,這也為雙方未來實現協同提供了有利基礎和預期。

近日,智利銅鋰國有化法案再次受阻,SQM的資產受宏觀經濟影響的風險進一步降低。

(來源:SQM公吿,民生證券)

經過多年來的佈局及推進,天齊鋰業現已擁有約162萬噸/年的鋰精礦產能和4.48萬噸的鋰化合物及衍生品產能(具體如下圖),並仍處於逐步擴張及釋放週期。其中,泰利森尾礦庫已於今年3月建成投產,新增鋰精礦產能28萬噸/年。

(來源:天齊鋰業公吿,民生證券)

可以説,天齊鋰業在全球範圍內,左手頂級鋰資源,右手加工廠的佈局,成就了公司深厚的護城河。當然,天齊鋰業也為此付出了不小的代價,尤其是因收購SQM,揹負鉅額併購貸款,加上行業低谷,致使公司在2019-2020年連續虧損,同時因資金等問題,眾多在建冶煉產能處於停滯狀態。

不過這高懸於頂的債務風險在2021年成功獲得IGO的戰略投資後得到一定緩解,同時天齊鋰業重拾港股上市計劃,正迎來新曙光。數據顯示,天齊鋰業的總資產負債率自去年下半年明顯下降後呈逐步下行趨勢,且2022年第一季度經營現金流淨額同比上漲近10倍達38.37億元。

資產負債率自下半年明顯下降

2021年業績迴歸背後,除了強大的行業週期力量之外,也離不開天齊鋰業自身長期以來對於關鍵領域的堅定投入和對鋰行業長期景氣的自信。這種超越當時環境、基於長遠價值考慮的投資,回過頭來看,顯然是值得的。

現階段,金融市場的資產價格均已明顯回調,且鋰鹽價格近期也有所回落,此刻又該怎樣看待鋰產業鏈的後市機會?

供給短缺依舊是核心矛盾,且長期都可能難以改變這種根本的局面,這為鋰價提供了支撐。據渤海證券報吿預測,2021-2023年全球鋰總需求量為61.6萬噸LCE、77.8萬噸LCE、96.5萬噸LCE,2021-2023年CAGR為25.2%;相應地,綜合考慮產能利用率及鋰資源回收,預計2021-2023年全球鋰總產量約為46.2萬噸LCE、67.4萬噸LCE、92.6萬噸LCE。

今年以來,受疫情及地緣衝突等因素影響,全球能源博弈加劇:一是各國都在加碼爭奪傳統能源,能源股相繼大漲;二是綠色能源切換加快,特斯拉、比亞迪等標杆車企分別披露氫能時間表,提前吿別燃油車時代。電動車及儲能被公認為新能源發展兩大主戰場也在不斷朝前邁進,鋰作為核心金屬資源,其全球供應鏈變局或許也正剛剛開啟。在這樣的大趨勢下,由於鋰長期存在的需求剛性,儘管資源總量充裕但優質項目稀缺,因此掌握優質鋰資源本質上是掌握戰略金屬的定價權,未來迎來戰略重估也只是時間的問題。

在這樣的大趨勢之下,蟄伏已久的龍頭天齊鋰業,可謂無往而不利,目前公司業績已迎來反轉,並再度獲市場“翻牌”。考慮其資源及產能佈局優勢的逐步釋放,無疑是下注未來一個極為有利的選擇。

尾聲

覆盤過往,可能無法對未來走勢作出準確指引,但至少可以明確當前我們所處的位置。

從近兩輪鋰價週期(2015-2018與2021年至今)來看,此次與前一輪的本質區別在於需求成色的質變,即更強的需求“烈度”,而背後包括疫情、地緣衝突及宏觀經濟等多重影響因子。

(來源:亞洲金屬網,Benchmark,五礦證券研究所)

而鋰價週期與礦企利潤率又高度相關。據百川盈孚數據顯示,2021Q1碳酸鋰季度利潤為2.36萬元/噸,2021Q4增至9.41萬元/噸,2022年初至今又再次暴增至18.39萬元/噸。

而在行業盈利趨勢不斷向好,二級市場行情卻“輾轉反側”,其中出現了兩次明顯的“背離”。分別是去年1月和9月,鋰礦板塊殺跌,連“鋰業雙雄”也難敵大勢,紛紛回調。

當然,股價運行受諸多因素影響,包括市場風格、預期、板塊輪動等,短期可能會出現階段性回落,但就長期運行趨勢而言,錨仍在於基本面。而在行業基本面未變的背景下,龍頭的大幅回調,無疑是給出了一個更有吸引力的價格。

雖然碳酸鋰處於歷史絕對高價區,但是大宗商品價格運行特點一直是“趨勢為王”,供需格局無實質變化,趨勢也將會繼續。

短期來看,上游鋰資源供應商擴產進展較慢。中期來看,隨着主要企業前期擴張的產能逐漸釋放,鋰資源供給在2025年之前將快速增長。長期來看,鋰資源供給是有限的,隨着本輪產能擴張週期結束,2025年之後的供給增量非常有限。

另外,值得一提的是,澳洲鋰礦公司Pilbara今年首輪拍賣於4月27日以5650美元/噸的價格收官,品位依舊是5.5%,卻遠高於此前三輪拍賣會的價格,也遠超目前主流價格(3100美元/噸左右),相比去年10月的最後一輪的拍賣價2350美元/噸漲超1.4倍。這恰恰説明鋰精礦市場仍處於供不應求的緊張狀態。不止如此,據瞭解,目前市場主流的鋰資源供給方都不約而同地提升2022Q2的鋰精礦價格。這將進一步導致鋰鹽價格在高位維持。

More Content