芯片公司從來就不缺熱度。

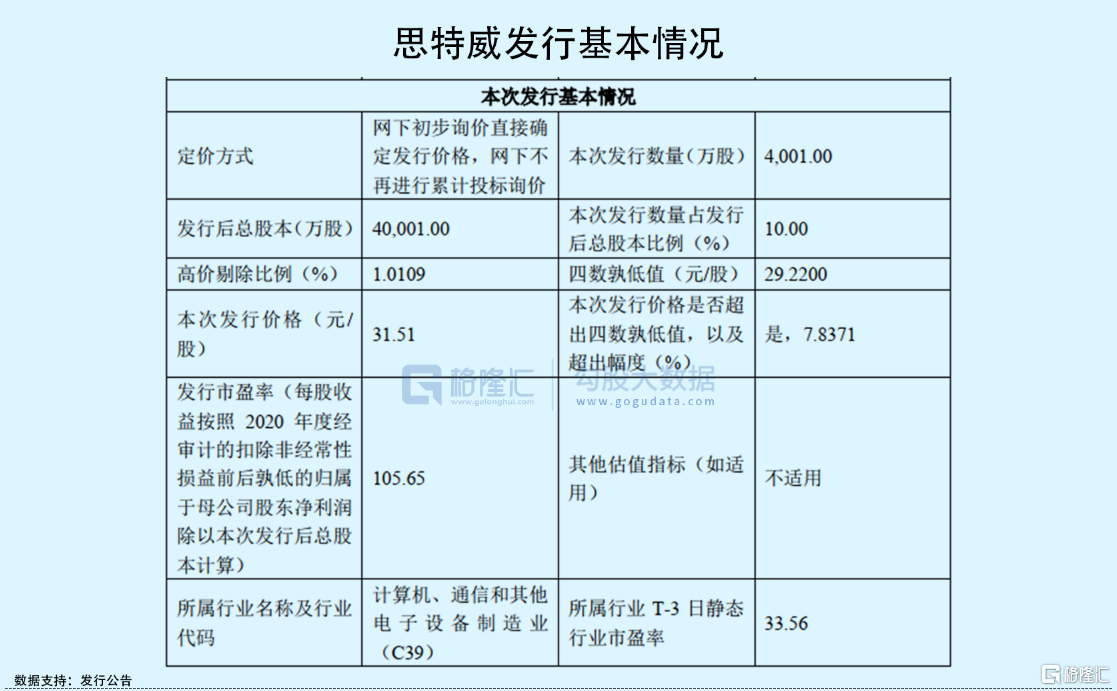

今日,安防CIS芯片龍頭思特威(688213.SH)正式啟動科創板IPO申購,發行價為31.51元/股,對應市盈率105.65倍(2020年扣非後),以此推算,公司上市市值達126.04億元。

殊不知,思特威初步詢價區間非常懸殊,共有258家網下投資者管理的6586個配售對象參與報價,報價區間為12.94元/股-960元/股,其中西部證券給出的高達960元的“離譜”報價,遠高出發行價31.51元近30倍,引起了監管的關注,對此該機構給出的迴應是交易出現操作失誤。

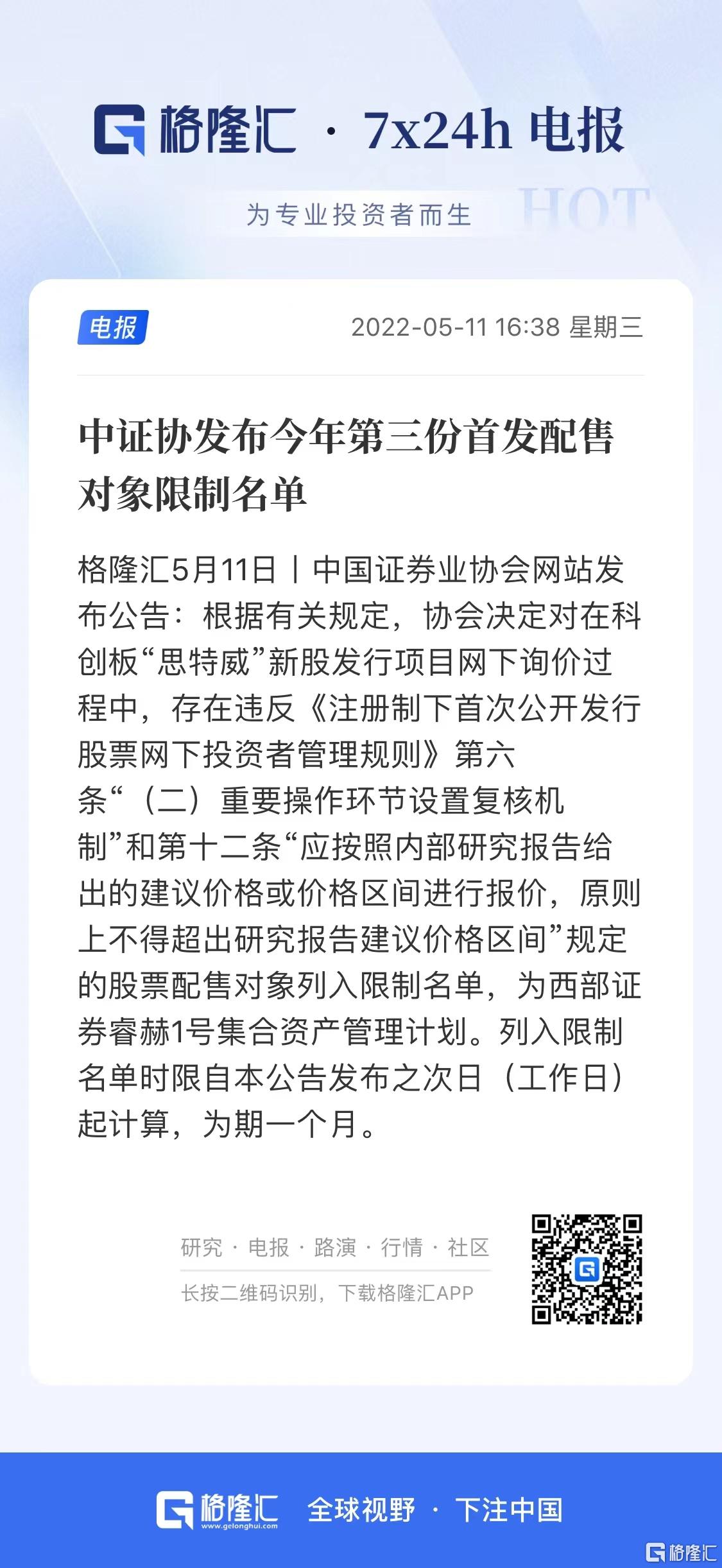

最新消息顯示,西部證券旗下西部證券睿赫1號集合資產管理計劃因此次報價事件,被列入限制名單,為期一個月。

儘管由於報價過高,西部證券的報價被剔除,無緣入圍,但這一舉動為思特威賺足了一波流量。而事實上,思特威本身熱度不低,小米、紅杉等明星投資方是其股東,其在安防監控領域CMOS圖像傳感器出貨量位居全球第一,產品應用於大華、大疆等知名終端品牌。

諸多光環傍身,思特威上市之後表現將會如何?

01

小米、紅杉為股東

説到思特威,不得不提的就是其創始人徐辰。

美國籍的徐辰,本科畢業於清華大學電子工程系,香港科技大學博士學歷,在創立思特威之前,曾在Micron Technology、Aptina、OmniVision等多家知名半導體企業當任研發工程師。2017年,徐辰聯合莫要武、馬偉劍等人在上海創立“上海曄芯電子科技有限公司”,也就是思特威的前身。而後於2019年4月,更名為思特威(上海)電子科技有限公司。

2020年,思特威進行了一系列股權轉讓及增資活動,吸引了包括國家集成電路基金二期、聯想科技、大華股份、紅杉、小米產業基金等在內的多家知名機構入股。其中,大華股份還是思特威的前五大客户之一。

IPO前夕,徐辰直接持有思特威15.23%的股份,擁有及可控制的表決權比例為51.46%,是公司控股股東、實際控制人,莫要武為其一致行動人。除此之外,國家集成電路基金二期的持股比例高達8.21%、大華股份、小米產業資金、聯想科技、紅杉瀚辰投資則分別持股2.20%、1.61%、1.12%、1.13%。

02

擴張業務勝算幾何?

思特威的主營業務為高性能 CMOS 圖像傳感器芯片(簡稱“CIS”)的研發、設計和銷售。

CMOS圖像傳感器是當前主流的圖像傳感器之一,另一種是CCD。相較於CCD,CMOS傳感器的在批量生產時單位成本更低,且體積小、更適用於移動設備和各類小型化設備,在功耗方面,也保持低功耗和低發熱的優勢。現階段,CCD僅在衞星、醫療等專業領域繼續使用,CMOS圖像傳感器已佔據市場主導地位。

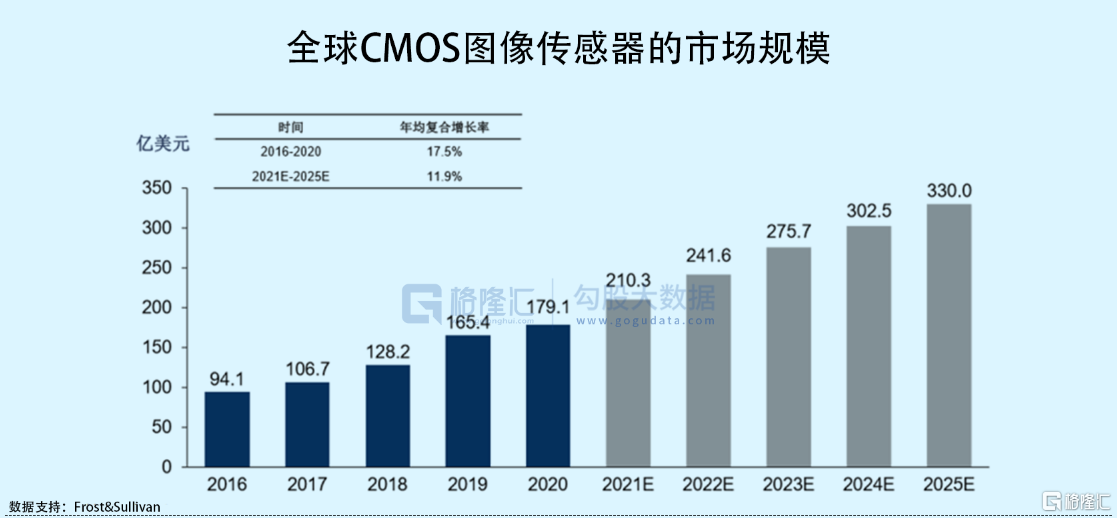

隨着多攝手機的普及和安防監控、智能車載攝像頭和機器視覺的快速發展,CMOS圖像傳感器的整體出貨量及銷售額不斷擴大。Frost&Sullivan數據顯示,2016年-2020年,全球CMOS圖像傳感器出貨量從41.4億顆快速增長至77.2億顆,期間年複合增長率達到16.9%,預計到2025年出貨量可達116.4億顆。與此同時,全球CMOS圖像傳感器銷售額從2016年的94.1億美元快速增長至2020年的179.1億美元,年複合增長率為17.5%,預計2025年可達330億美元。

細分來看,智能手機領域CMOS圖像傳感器的出貨量及銷售額在整個CMOS傳感器市場佔據主導地位,2020年分別佔比78.5%和69.3%;相較於此,安防監控領域、汽車電子等領域佔比較小,市場規模分別佔比約4.9%、11.3%。

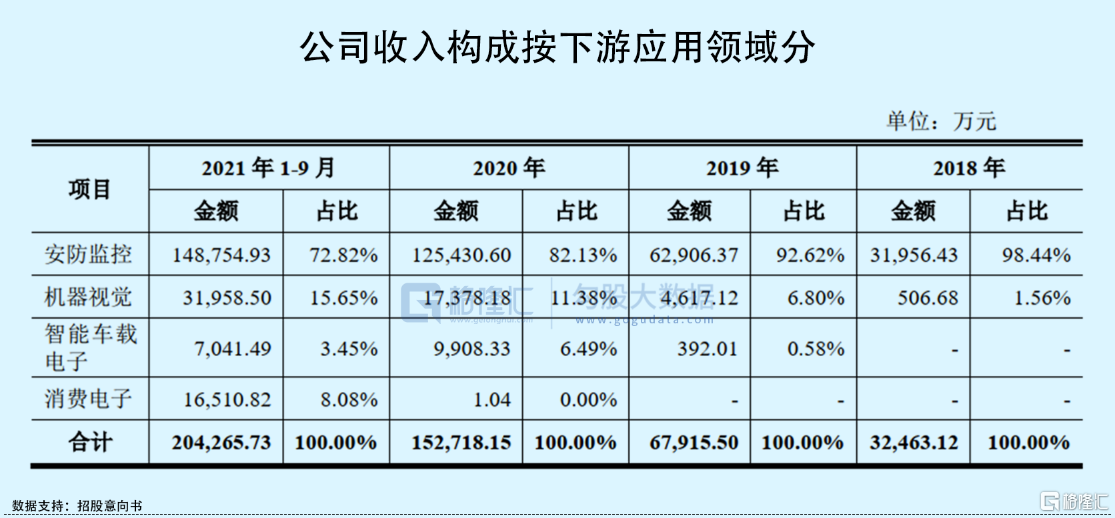

思特威自成立以後,主要瞄準安防監控領域的CMOS圖像傳感器。在安防監控領域,2020年公司實現1.46億顆CMOS圖像傳感器出貨,出貨量位居全球第一。

目前,公司在安防監控領域的銷售收入佔比超過7成,雖正逐步向智能車載電子和機器視覺領域、消費電子等領域拓展延伸,但收入規模仍然較小。

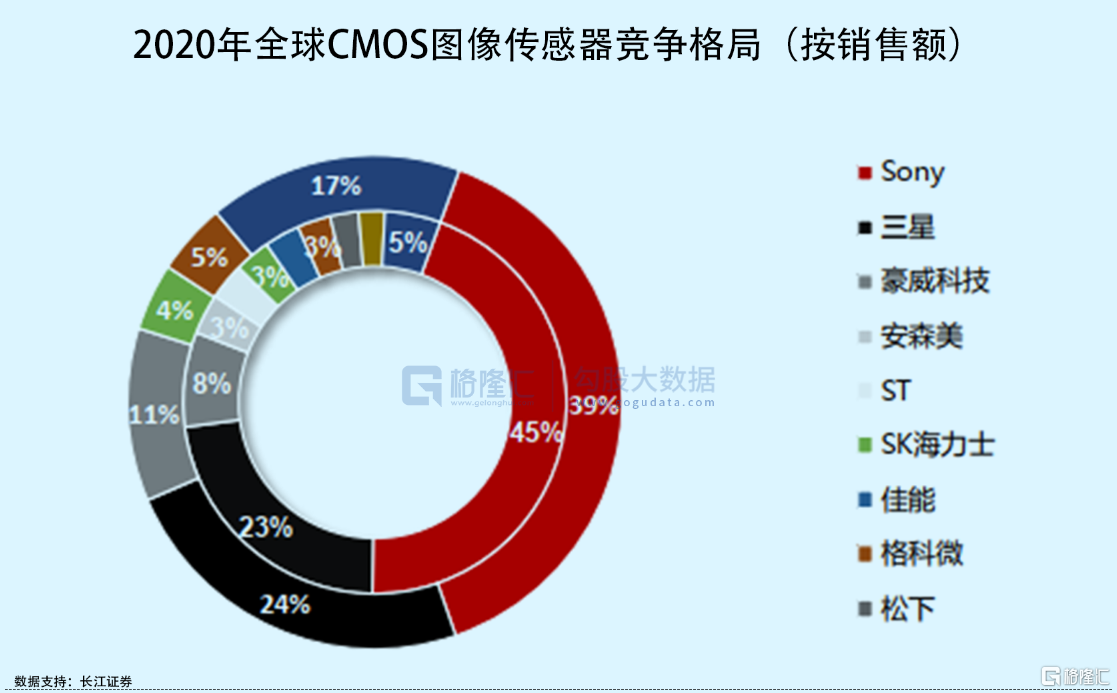

要知道,對外拓展並非易事,智能手機、汽車作為除安防以外的主要細分市場,賽道內領先玩家各不同。在智能手機領域,2020年上半年Sony佔據絕對優勢,市佔率高達44%,三星則受益於其手機品牌領先地位佔據了市場超30%的份額。而安森美深耕汽車CIS細分市場,市場份額高達60%左右,韋爾股份子公司豪威科技市佔率達20%左右位居全球第二,已進入歐美汽車品牌。

而思特威發力的新興機器視覺領域,也有Sony、豪威強勁的對手相競爭。未來,在資本助力下,公司能否重塑全球CMOS圖像傳感器領域格局,關鍵還得看其產品技術及研發實力。

03

研發費用率低於同行

思特威目前的產品矩陣,包括像素在100萬-800萬的FSI-RS系列產品、像素在100萬-1300萬的BSI-RS系列產品、以及像素30萬-900萬的GS系列產品,其中FSI-RS系列產品、BSI-RS系列產品兩大部分合計貢獻收入超過80%。

以像素水平劃分高中低端產品來看,公司在安防監控領域的中高端產品的佔比逐年提升,可達到60%,機器視覺領域則主要以高端產品為主,超高端產品佔比不到2%;汽車電子、智能手機領域則主要以低端產品為主。

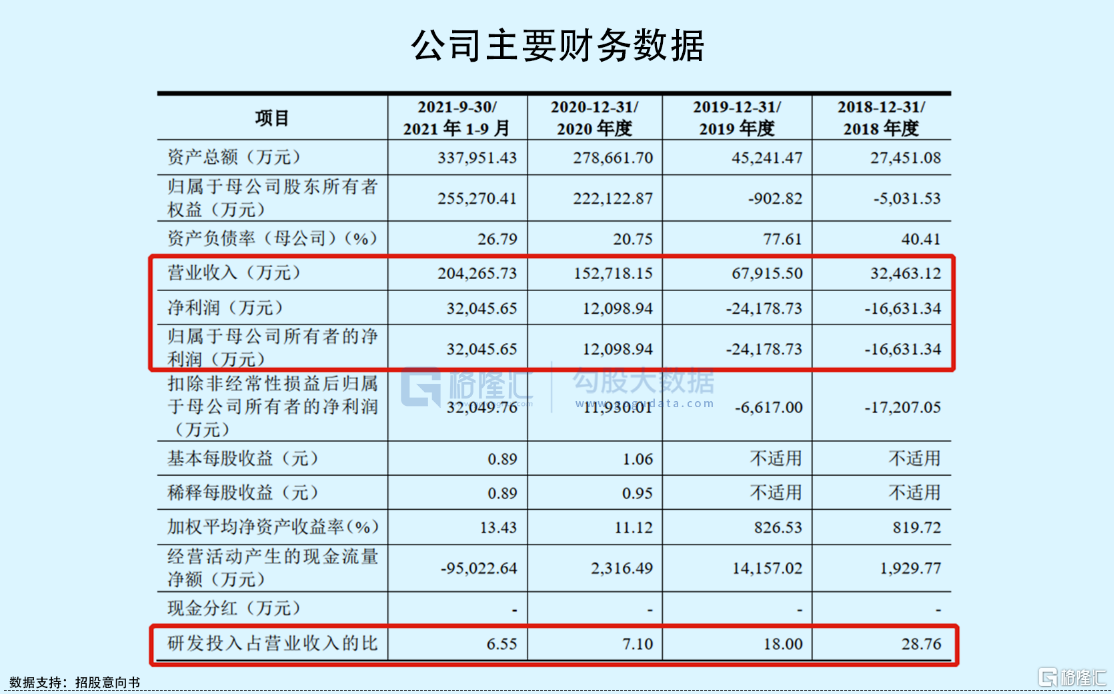

隨着相關產品銷售的增長,思特威近年來業績表現還算不錯。2018年-2020年,思特威實現營收3.24億元、6.79億元、15.27億元,呈現翻倍式增長。同期歸母淨利潤扭虧為盈,分別為-1.66億元、-2.42億元、1.21億元。2021年,公司實現營收及利潤分別為26.89億元、3.92億元。

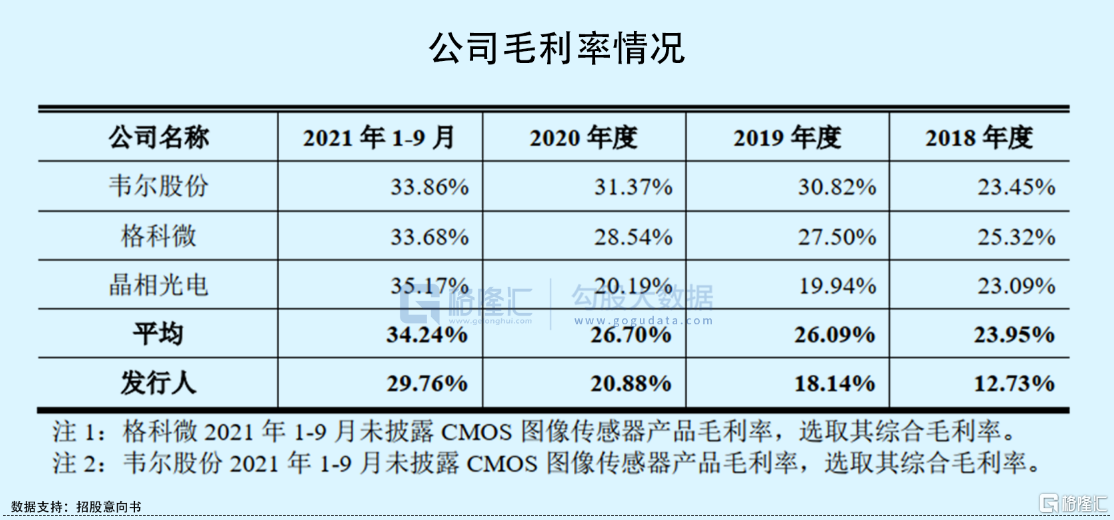

不過,相較於同行,思特威在盈利能力方面還有待提升。2018年-2021年Q3,公司毛利率由12.73%增長至29.76%,但仍低於同期行業平均水平,行業毛利率則由23.95%上升至34.24%。

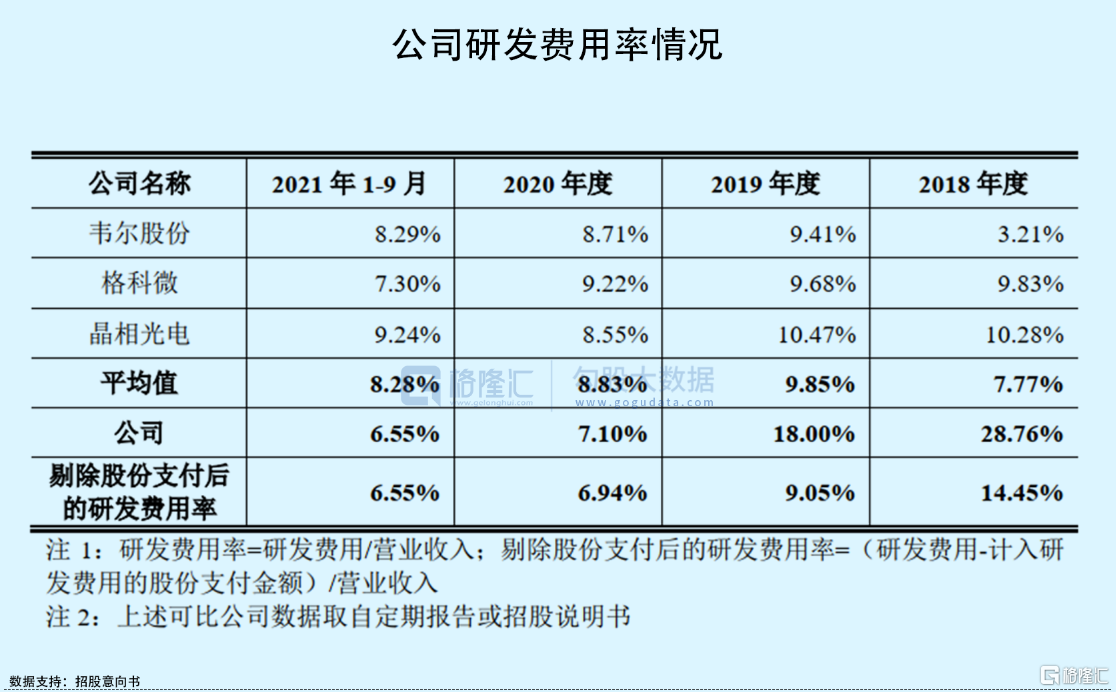

由於思特威所處的行業產品技術迭代速度快,新應用場景層出不窮,公司需不斷加強研發投入,而從目前來看,公司的研發投入並沒有跟上其規模擴張的速度,可以看到,2028年-2021年Q3,公司研發費用率持續走低,由28.76%下降至6.55%,低於同行業平均水平,8%左右。

所以,從技術成果、研發投入等方面來看,思特威相較國內CIS廠商仍有一定差距。

04

小結

CIS芯片體積雖小,但其價值卻能佔到整個攝像頭模組一半左右。而一直以來,CIS芯片市場都被Sony、三星等海外巨頭所佔據大部分地位。不過,隨着智能手機領域增速放緩,以及新能源汽車、安防等新領域的崛起,市場對於CIS芯片的需求正發生變化,這也為國產玩家留下了機會,包括思特威、豪威、格科微等在內的國產CIS玩家奮起直追。

思特威作為安防CIS領域龍頭企業,也不斷擴張自身的業務領域,但就目前來看,要想在CIS芯片行業中站穩腳跟,公司仍需加強盈利能力及研發投入水平,否則或難以保持現有的優勢地位。

從二級市場角度來看,公司處於破發率較高的科創板,且相對於可比公司並沒有估值優勢,高於行業對應的PE約48倍(2020年扣非後),具有一定破發的可能。不過,由於半導體行業跌了好一段時間,最近好似出現反彈跡象,或許在市場情緒較高的背景下,公司上市之後破發概率有所下降。

More Content