本文來自格隆匯專欄:方正策略燕翔,作者:燕翔 許茹純 朱成成等

核心結論

近期面對經濟發展的壓力挑戰,國家釋放出明確信號要堅定信心、努力實現全年經濟社會發展的預期目標。我國的基礎設施建設實力享譽全球,作為大國重器,有望在經濟穩增長中發揮關鍵作用。基建投資作為逆週期調節工具,2016年佔比開始迅速提升,成為發揮有效投資作用的重要橋樑。2022年1-3 月,我國基礎設施建設投資完成額同比增長 10.5%,基建投資增速明顯回升。在穩增長政策目標的推動下,我國有望迎來一輪基礎設施建設投資加速期。

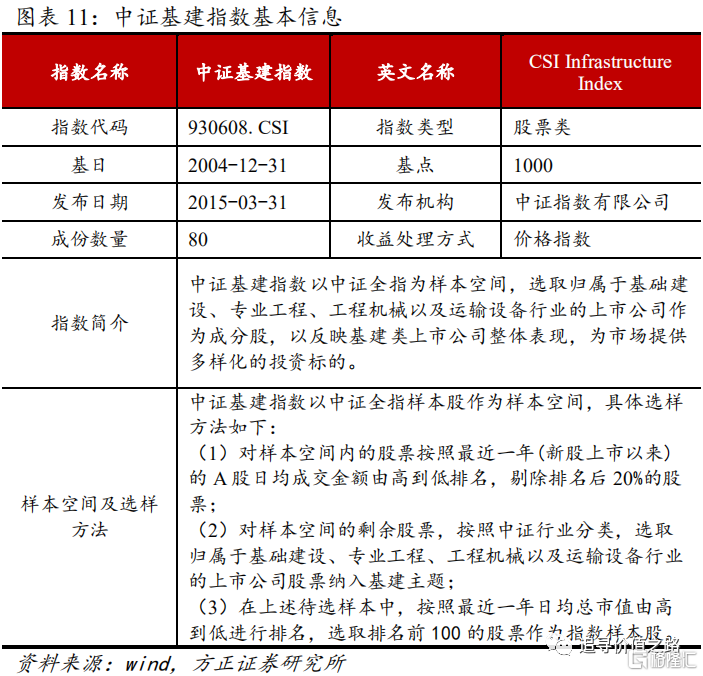

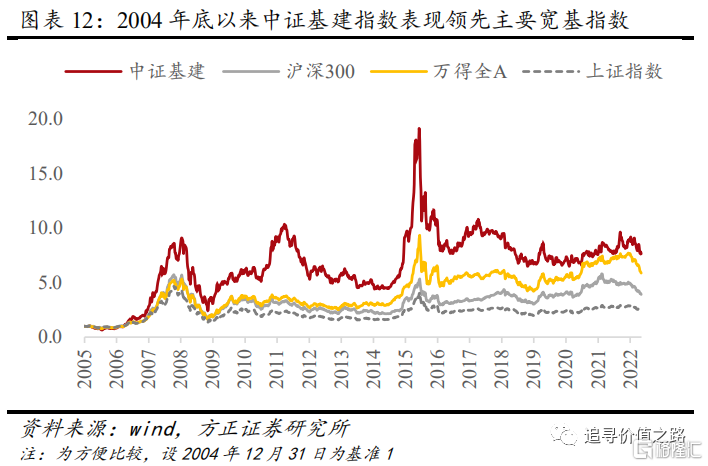

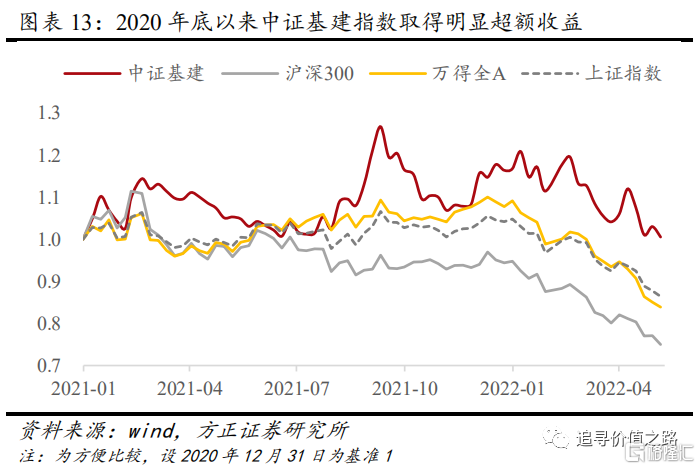

中證基建指數:以中證全指為樣本空間,選取涉及基礎建設、專業工程、工程機械以及運輸設備行業的上市公司作為成分股,以反映基建類上市公司整體表現,為市場提供多樣化的投資標的。從歷史表現來看,中證基建指數近期表現優異,2021年以來較市場寬基指數取得明顯超額收益。2005年以來的長期收益表現也好於上證指數等。中證基建指數成分股市值權重分佈聚焦行業頭部,涵蓋基建產業鏈各細分領域,分佈均衡且代表性強。

銀華中證基建ETF:銀華中證基建ETF(516950)是緊密跟蹤中證基建指數收益率的基金產品。基金採用被動指數化投資,一鍵佈局基建產業鏈核心資產,為投資者提供一個管理透明且成本較低的標的指數投資工具。

風險提示:

銀華中證基建ETF是銀華基金旗下的產品,銀華基金管理有限公司目前是方正證券研究業務的簽約客户。本報吿基於基金產品的歷史數據進行分析,不構成任何投資建議。

政策不及預期、疫情超預期擴散、宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來。

報吿正文

1、大國重器,基建發力

1.1 穩增長目標明確,基建投資再加速

2022年4月29日召開的政治局會議明確指出當前中國經濟發展面臨着新的挑戰,經濟形勢的嚴峻性有所上升,同時會議也釋放出明確信號,要堅定信心、努力實現全年經濟社會發展的預期目標。這不僅意味着後續調控政策力度會顯著加大,包括貨幣、財政、促消費等在內的各方面政策都將陸續出台。

內需方面,會議要求,要全力擴大國內需求,發揮有效投資的關鍵作用,強化土地、用能、環評等保障,全面加強基礎設施建設。在內需中,投資是連接總需求和總供給的關鍵變量,是應對當下消費不振的關鍵性因素。目前來看,我國基建投資和房地產投資在國民經濟中佔據越來越重要的位置。基建作為逆週期調節工具,2016年佔比開始迅速提升,到2021年達到34.6%。算上房地產開發固定資產投資完成額,合計佔比已超過60%。

2022年基建投資增速有望持續回升。回顧過去幾年,基建投資同比增速在2019年開始觸底反彈。2020年疫情開始期間,固定資產投資增速再次快速見底後,在政府加大逆週期調節力度的情況下出現持續反彈。2022年1-3 月,我國基礎設施建設投資完成額累計同比增長 10.5%,較2021年全年累計同比增速大幅上升 10.3個百分點,基建投資回升明顯,在穩增長目標的政策推動下,有望迎來一輪基礎設施建設投資加速時期。

今年兩會釋放了清晰的“穩增長”信號,2022年全年新增地方政府專項債券額度3.65萬億元,疊加去年結轉的約1.2萬億專項債,今年資金充裕,有助於基建項目的推進和落實。預計隨着專項債加快發行,重大項目逐步落地,後續基建投資增速有望穩步提升。

2022年1-2月,政府新增專項債合計發行 8775 億元,完成提前批額度的 60.1%,專項債發力前置特徵明顯,為項目落地提供資金保障。今年專項債券支持的重點方向包括交通基礎設施、能源、國家重大戰略項目,以及保障性安居工程等領域。以往專項債主要投向土地儲備和棚改,用於基建的佔比只有20%左右。國常會提出將專項債的使用範圍進一步擴大,其中鐵路、軌道交通、城市停車場等交通基礎設施以及水電氣熱等市政和產業園區基礎設施為重點支持領域,並明確不得用於土地儲備和房地產相關領域以及可完全商業化運作的產業項目。

2022年一季度基建資金到位較快,相當一部分資金來源於去年的專項債,基建投資增速快速提高。由於2022年政府更加明確了基建項目的正面和負面清單,有利於規範約束地方政府的基建投資行為,同時對正面清單上回報收益相對較小的項目給予了更大的支持力度。此前的“缺項目”問題在根本上會得到改善,全年基建投資有望再加速。

1.2 工程機械龍頭出海,大國重器彰顯實力

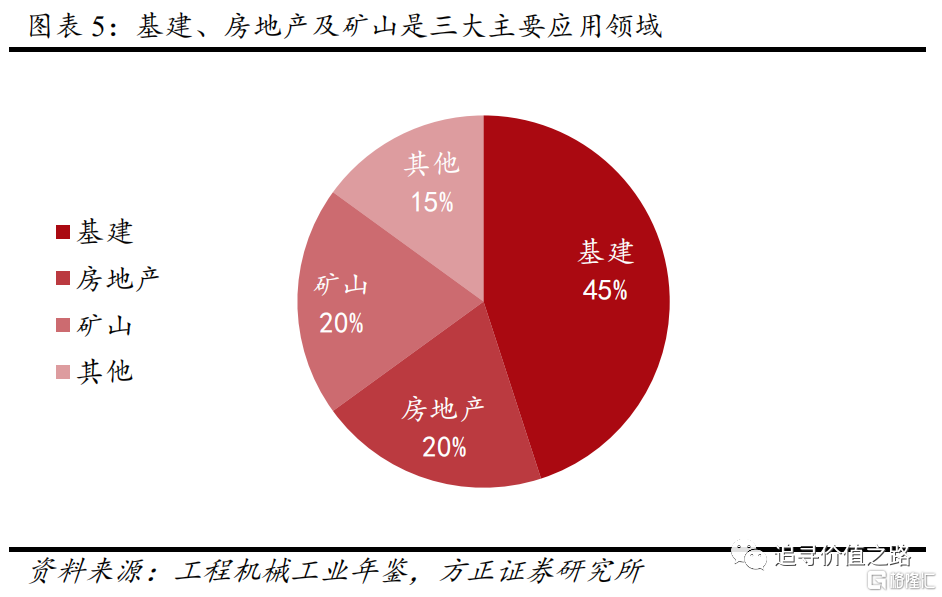

機械製造是基礎設施建設和房地產開發的基礎性行業,也是經濟發展的支柱。各個行業的發展須以機械製造業的支持及其提供的裝備為基礎,工程機械是一個統稱,由多種不同類型的設備組成,包括挖掘機械、混凝土機械、起重機械、剷土運輸機械、壓實機械、樁工機械和路面機械等。工程機械下游需求主要由房地產、基建、礦山等構成,基建和房地產行業的需求佔比達65%。

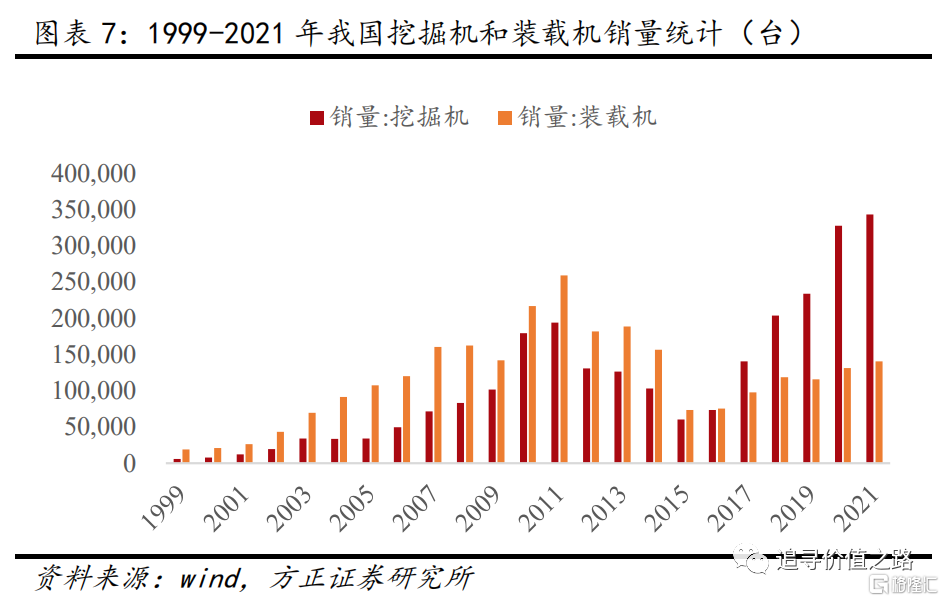

從需求端來看,近年來全球工程機械製造行業呈現整體上升趨勢。根據Off-Highway Research的報吿,2018-2020年,全球工程機械銷量穩定在110萬台附近;2021年銷量預計將創下113萬台的歷史新高。從供給端看,不管是從地區競爭角度還是企業競爭角度,行業均呈現集中化趨勢。2021年,中國以26.48%的銷售佔比躍升為全球工程機械市場份額最大的國家。與日本、美國同屬工程機械產業全球第一梯隊,遠遠領先以德國、瑞典、法國為代表的第二梯隊和其他國家。

2020年下半年以來,中國嚴控疫情、加大復工復產力度、推進重大項目開工,從而促進了工程機械行業快速發展,在全球市場份額佔比提升明顯。2021年,全球工程機械製造商50強裏中國企業數量達11家,銷售總額為507.33億美元,同比增長40.03%,銷售額全球佔比從2020年的18.37%提升至26.48%,位居全球第一。

工程機械行業同時具有兩個特性,週期性和成長性。其中週期性指工程機械處於產業鏈中游,主要應用於下游基建和房地產行業,因此景氣度受宏觀環境影響較大,疊加8-12 年的更新換代週期,使得工程機械行業會表現出一定的週期性;成長性指工程機械企業成長空間巨大,主要原因在於城鎮化、老齡化、廣闊的海外市場及環保壓力帶來的成長性機遇。

隨着“一帶一路”穩步推進,大基建產業鏈海外發展預計長期向好,中國工程機械龍頭公司有望獲得更加廣闊的發展空間。根據商務部數據顯示,2021年我國企業對“一帶一路”沿線國家非金融類投資203億美元,同比增長14.1%,為促進東道國經濟發展做出了積極貢獻。截至2021年末,我國已與145個國家和32個國際組織,簽署了200多份共建“一帶一路”合作文件。

隨着“一帶一路”基礎設施項日不斷增多,項目規模、效益的逐步提高。鋼鐵、工程建築、基建、能源等多個與“一帶一路”建設相關的基建板塊取得不俗業績。“一帶一路”概念將是貫穿中國未來投資市場的重要方向和關注題材之一。

1.3 打造交通強國,軌交運維大有可為

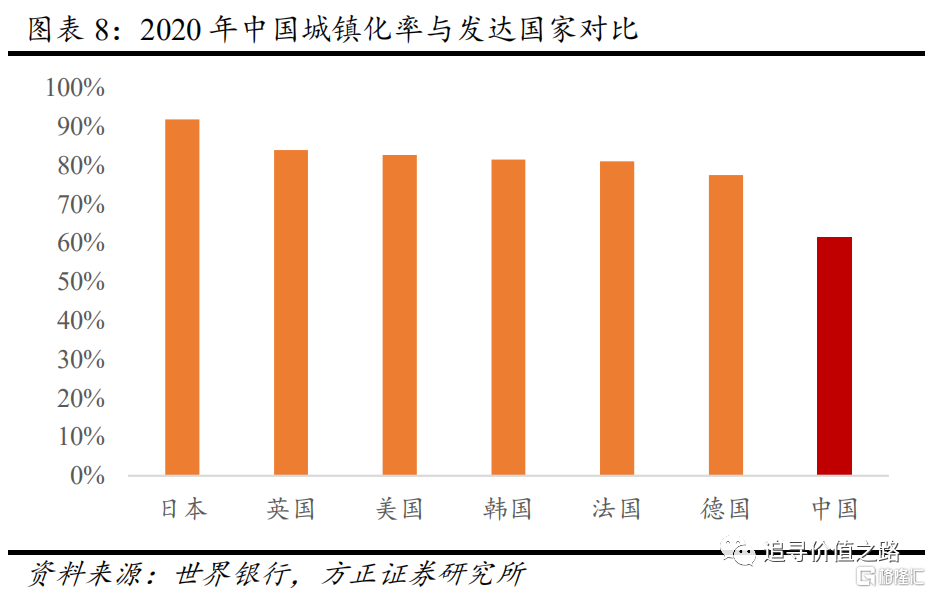

我國軌道交通發展迅猛,鐵路和城市軌道交通運營里程持續增長。對標發達國家及其大型城市,城鎮率的提高將必然帶來城市公共交通的繁榮發展和軌道交通密度的提升。中國的城鎮化率目前還不到70%,以發達國家城市化率為參照,中國的城市化水平仍有繼續提升的空間。伴隨着城市羣的推進建設,城際軌交基建需求增加,城際軌交基建迎來發展熱潮。

隨着中國經濟轉向高質量發展以及國家《中長期鐵路網規劃》2025至2030年間的逐步完成,需求側與政策因素將共同影響產業發展趨勢。隨着對民生需求供給質量的不斷提升,未來政策大概率將繼續大力支持軌交行業的投資和發展,軌交行業投資有望繼續維持高位。

城市軌道交通方面,截至2021年末,全國城市軌道交通運營總里程9193公里,同比增長15.34%,中國已成為世界城市軌道交通大國。截止2021年底,擁有城軌運營線路的城市51個,開通運營269條城市軌道交通線路,車站5216座,我國正在從“交通大國”邁向“交通強國”。

總的來看,在穩增長的明確目標下,後續穩增長將更多地依靠基建投資來支撐。從需求的三家馬車來看,出口是外生變量,被動的取決於國外經濟體的需求狀況,此外出口對我國經濟增長的貢獻也有所下降。消費近年來對於我國經濟增速的拉動較為穩定,對於政策刺激的敏感性相對有限,更多的依然是取決於收入的預期。投資中的製造業投資同樣具有順週期的屬性,同時在房住不炒的政策大基調下,我們認為後續穩增長將更多地依靠基建。我國的歷史經驗也顯示,基建在逆週期調節中往往作用較大。

2、中證基建指數編制簡介

中證基建指數以中證全指為樣本空間,選取基礎建設、專業工程、工程機械以及運輸設備等細分行業的上市公司作為成分股,以反映基建類上市公司整體表現,為市場提供多樣化的投資標的。2021年初以來中證基建指數收益好於wind全A、上證指數、滬深300以及中證500等其他市場指數。中證基建指數成分股市值權重分佈聚焦行業頭部,前十大權重股均為基建板塊龍頭,前十大重倉股合計權重為58.6%。行業分佈上中證基建指數成分股涵蓋基建產業鏈各細分領域,分佈均衡且代表性強。從個股情況來看,中證基建指數主要聚焦基礎建設、工程機械、軌交設備等行業龍頭企業。中證基建指數估值目前處於歷史低位,在穩增長政策發力支持下,未來估值修復可能性較高。

2.1 中證基建指數編制方式及簡介

中證基建指數以2004年12月31日為基期,基點1000點,於2015年3月31日首次公開發布。從調整頻率來看,中證基建指數每半年調整一次,樣本股調整實施時間為每年6月和12月的第二個星期五收盤後的下一交易日。

2.2 中證基建指數近期表現優異

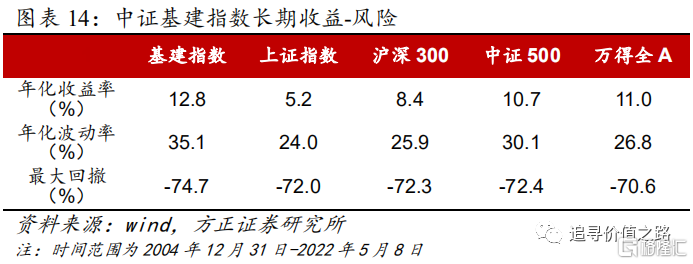

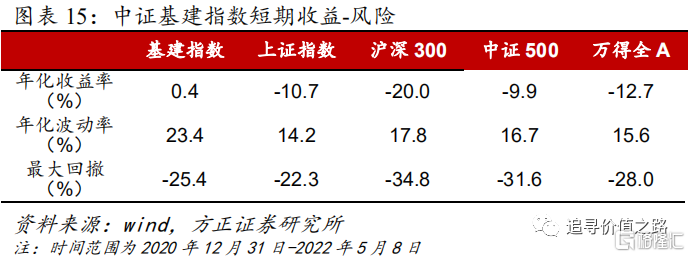

中證基建指數近期表現優異,2021年以來較寬基指數取得明顯超額收益。長期來看,以2005年1月1日為起點,截至2022年5月8日,中證基建指數年化收益率為12.8%,略高於wind全A指數(11.0%)、中證500指數(10.7%),明顯領先滬深300指數(8.4%)、上證指數(5.2%)。短期來看,以2021年1月1日為起點,截至2022年5月8日,中證基建指數年化收益率為0.4%,高於中證500(-9.9%)、wind全A(-12.7%)、上證指數(-10.7%)等指數,大幅領先滬深300指數(-20.0%),這體現出疫情擾動之下具備逆週期屬性的基礎建設、專業工程、工程機械以及運輸設備等行業發展勢頭較好,中證基建指數成分股盈利明顯提升。

2.3 中證基建指數風格:聚焦行業頭部

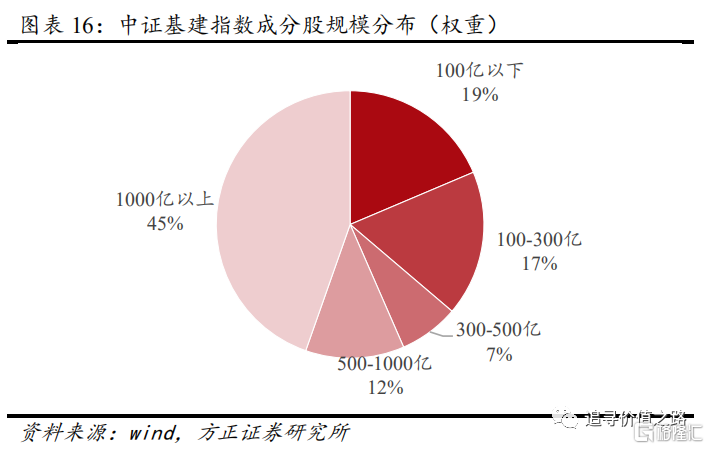

中證基建指數成分股市值權重分佈聚焦行業頭部,前十大權重股均為基建板塊龍頭,前十大重倉股合計權重為58.6%。截至2022年5月8日,中證基建指數總市值1000億元以上的成分股共6只,權重佔44.6%。總市值500億元至1000億元之間的成分股僅3只,權重共計11.9%。總市值不足500億元的成分股共計71只,權重共計43.5%。中證基建指數成分股分佈雖然數量上以中小市值公司為主,但權重上聚焦行業頭部企業。

從細分行業的權重分佈上看,中證基建指數成分股涵蓋基建領域全產業鏈,分佈均衡且代表性強。具體來看,中證基建指數成分股主要分佈於基礎建設、工程機械、軌交設備以及專業工程等細分行業。截至2022年5月8日,基礎建設行業權重佔比為41.3%,工程機械、軌交設備以及專業工程行業次之,佔比分別為20.1%、14.9%、14.6%。

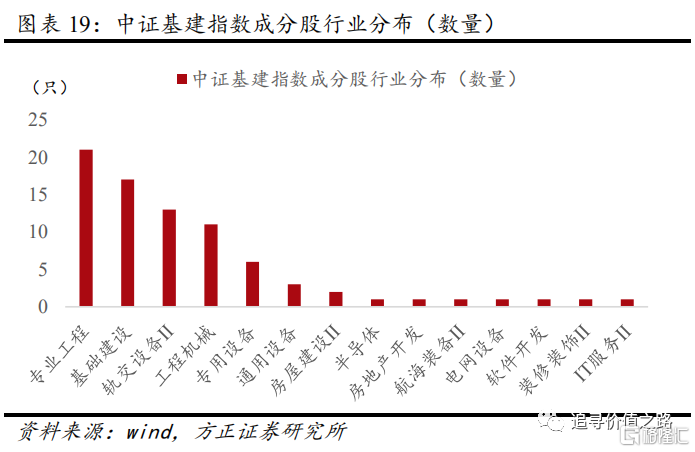

從細分行業的數量分佈上看,中證基建指數成分股同樣主要分佈於專業工程、基礎建設、軌交設備等行業。具體來看,截至2022年5月8日,專業工程、基礎建設、軌交設備三個行業成分股數量分別為 21 只、17 只和 13 只,工程機械和專用設備分別是 11 只和 6 只。

從個股情況來看,中證基建指數主要聚焦基礎建設、工程機械、軌交設備等行業龍頭企業。中證基建指數前二十大成分股主要為中國中鐵、中國中車、三一重工以及中國電建等基礎建設、工程機械、軌交設備行業的龍頭公司。這些成分股具有一定的規模,且目前處於低估值區間。

2.4 中證基建指數估值:低估值有望修復

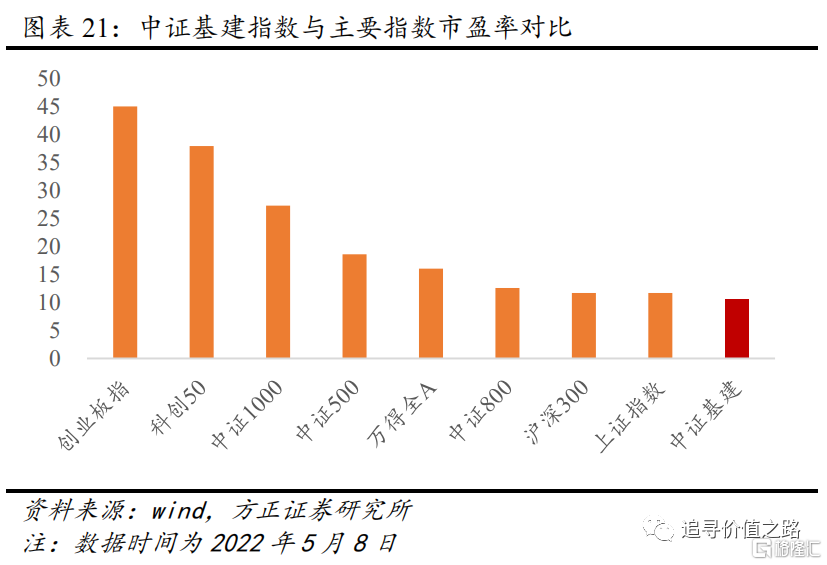

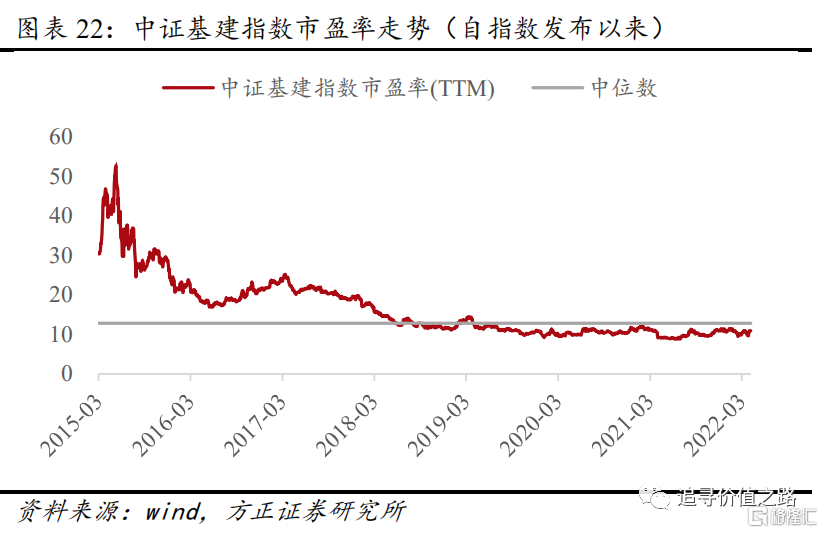

中證基建指數處於低估值區間,在穩增長政策發力支持下,未來估值修復可能性較高。從橫向來看,截至2022年5月8日,中證基建指數市盈率為10.6,低於創業板指(45.1)、科創50(38.0)、中證1000(27.3)等市場主要寬基指數。從縱向來看,從2015年3月31日中證基建指數發佈至今,中證基建指數市盈率整體呈下行趨勢,2022年5月8日為市盈率分位數為27.4%,遠低於中位數。2022年穩增長政策仍是支撐經濟的主要工具,基建板塊估值有望修復。

3、銀華中證基建ETF:佈局基建龍頭公司

銀華中證基建ETF(516950)是緊密跟蹤中證基建指數表現的基金產品,本基金採用被動指數化投資,緊密跟蹤標的指數,追求跟蹤偏離度和跟蹤誤差最小化。本基金力爭實現日均跟蹤偏離度的絕對值不超過0.2%,年跟蹤誤差不超過2%。費率端來看,該基金的管理費率為0.50%,託管費率為0.10%。

管理公司

銀華基金成立於2001年5月,憑藉誠信、規範、穩健、務實的運作風格,現已發展成為一家全牌照、綜合型資產管理公司,業務領域涵蓋公募基金管理、社保資金投資管理、特定客户資產管理、企業年金管理、養老金管理等多個領域。銀華基金致力於為廣大投資者提供專業的資產管理服務,逐步發展為一個具有大資金管理能力的綜合型資產管理公司,截止2021年三季度末,銀華基金全資產管理規模超9000億,建立了覆蓋股票型、配置型、債券型、貨幣型、保本型和QDII基金的較為完善的產品線,為數百萬不同風險收益特徵和理財需求的客户提供專業的資產管理服務。

截至2022年5月5日,根據Wind統計,銀華基金管理基金數量為167只,規模為5320億元。其中貨幣市場型基金規模為3075億元,基金數量6只;混合型基金規模為1232億元,基金數量71只;債券型基金規模為762億元,基金數量29只;股票型基金規模為224億元,基金數量28只;FOF基金規模為16.89億元,基金數量8只;國際(QDII)基金規模為9.52億元,基金數量5只。

基金經理

銀華中證基建ETF基金現任基金經理王帥,南開大學金融工程碩士。曾先後擔任泰康資產管理有限責任公司資產配置研究員,工銀瑞信基金管理有限公司指數投資部量化研究員,工銀瑞信投資管理有限公司投資經理。2018年加入銀華基金,擔任量化投資部基金經理。

More Content