本文來自格隆匯專欄:中金研究 作者:陳健恆 東旭等

摘要

本週美聯儲議息會議塵埃落定,資本市場價格表現也呈現“過山車”,波動加劇。市場目前的博弈邏輯還是圍繞着美聯儲可能會進一步加大緊縮力度展開。從美國經濟動能拆解來看,當前消費和投資對需求端的支撐仍相對強勁。而觀察目前美國通脹和金融條件的邊際變化來看,歐美主要發達經濟體通脹壓力短期內可能難以明顯緩解,而金融條件雖然邊際趨緊,但更多是直接融資市場的拖累,信貸端的融資需求還未出現明顯下降。在此背景下,當前美聯儲的緊縮力度對通脹的壓制力可能仍不夠,尤其是對美國需求端的降温還不夠有力,美聯儲仍有必要加大緊縮力度,美債利率也可能仍有上行空間。但由於部分金融條件邊際已經比較快的趨緊,所以我們認為美債利率抬升的斜率大概率會開始放緩,且進一步抬升的幅度也會相對有限,包括美元指數亦是如此。以全球視角來看,其實還有一層很重要的邏輯在於目前各國政策分化其實加深。各國訴求的分化也間接性的給每個國家想要實現自身的目標被動增加了難度。從目前的情況來看,美國控通脹可能會階段性地佔據主導地位,因此我們認為可能會先看到美國控通脹、壓制風險偏好,使得全球經濟受到一定的抑制、風險資產和商品價格降低;在壓制通脹後,才能看到後續階段風險偏好出現起色,從而再度恢復全球經濟信心。即便各國主觀意願上可能仍延續自身政策方向,但資產價格的客觀表現上,可能仍會先受到美國政策收緊的影響。順着這個邏輯,對中國來講,其實相對比較明確的一點在於當前穩增長的難度可能有所提升。那麼當經濟回升可能比較慢,或者難度比較大的時候,其實還是需要更進一步去做貨幣政策和財政政策的引導。此外,美債利率雖然未來階段性仍有上行壓力,但對中國而言如果美債利率和美元指數進一步大幅抬升的風險可控,那麼對於央行政策而言,進一步放鬆的約束其實是在減弱的,此外風險偏好的潛在回落也利於低風險資產的表現。綜合而言,我們傾向於認為當下市場對中國央行政策層面可能進一步放鬆的憂慮或者糾結,後續會慢慢消退,政策即便名義上沒有進一步放鬆,實際上可能還是會繼續引導利率下行,並通過貨幣市場利率、銀行負債端利率等,傳導到資產端,帶動債券收益率整體的下行,從這個角度而言,其實投資者不必過於擔心債市受海外擾動的風險。

正文

北京時間5月5日凌晨,美聯儲宣佈加息50個基點,將聯邦基金利率的目標區間上調至0.75%至1.00%,並將於6月起正式開啟縮表,6-8月先以每月300億美元國債加175億美元MBS的速度進行縮減,自9月起將翻倍至每月600億美元國債加350億美元MBS的速度進一步縮表。美聯儲5月議息會議塵埃落定後,海外金融市場表現也引發了市場的關注和熱議。消息公佈當日,由於鮑威爾提及美聯儲目前暫不考慮未來一次性加息75bp,疊加縮表規模略低於市場預期,美聯儲“鷹中偏鴿”表態下,會後各大類資產整體表現為美股等風險資產價格回彈,但美債利率和美元指數則有所回落。不過這種情況並未持續,北美時間5月5日(週四)市場迎來反轉。美股重新回落,不僅完全逆轉了週三晚美聯儲議息後的上漲,而且單日跌幅也創出了2020年4月以來的最大;同時美債利率重新抬升,10Y美債利率一度升破3.1%,2Y美債利率也回升至2.7%之上,美元指數也一度走高至104附近;這種趨勢延續到了週五,美股繼續下跌,美債利率進一步抬升。從資產價格表現看,市場目前的博弈邏輯,還是圍繞着美聯儲可能仍有必要進一步加大緊縮力度展開,儘管美聯儲表態暫不以更激進方式進行緊縮,但市場似乎並不買賬。而美國貨幣政策緊縮路徑、美國金融市場的波動,以及相應對中國政策和中國金融市場的影響,也是國內投資者持續關注的議題。

從美國經濟動能拆解來看,當前消費和投資對需求端的支撐仍相對強勁,而在供給端擾動暫時無法得到緩解的背景下,市場會更傾向於認為美聯儲有必要加大緊縮力度,通過抑制需求,才能實現真正意義上的控通脹

儘管美國2022年一季度GDP環比折年率明顯下滑,僅錄得-1.4%,但這可能並不意味着美國經濟已明顯走弱。拆分來看,個人消費、私人投資、淨出口和政府支出分別拉動1.83%、0.43%、-3.2%和-0.48%;私人投資中,固定投資和私人存貨變化則分別拉動-0.84%和1.27%個百分點(圖1)。可以看出,一季度美國GDP走弱主要是受到庫存和淨出口拖累,同時政府支出也較弱,但經濟的主要拉動力量個人消費和固定投資仍較強勁、環比增速均高於2021年三、四季度。後續來看,我們認為美國經濟仍有一定韌性。消費方面,雖然隨着高通脹持續以及股市下跌,居民實際財富受到一定侵蝕,不過由於前期積累了較多儲蓄且就業市場仍然強勁(圖2),因此居民財富水平仍相對較高,應能夠對消費能力形成一定支撐。投資方面,4月企業資本開支預期較3月有所回落但絕對水平仍較高,同時美國建造支出、營建許可和新屋開工均仍在高位(圖3),我們預計投資仍將繼續拉動經濟增長。此外,一季度美國疫情較為嚴重,新增確診7天均值最高超過80萬例,而目前美國疫情已大幅好轉,因此其對經濟的拖累也會有所減弱。

圖表1:各分項對美國Q1 GDP環比折年率拉動

資料來源:萬得資訊,中金公司研究部

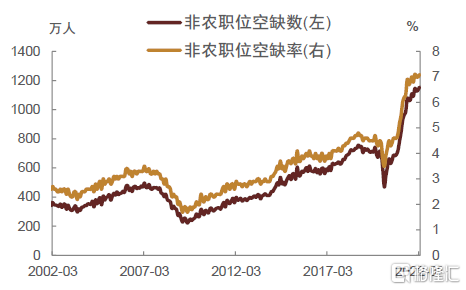

圖表2:3月美國非農職位空缺數再創歷史新高

資料來源:萬得資訊,中金公司研究部

圖表3:美國建造支出和新屋開工等仍在高位

資料來源:萬得資訊,中金公司研究部;注:數據均為折年數

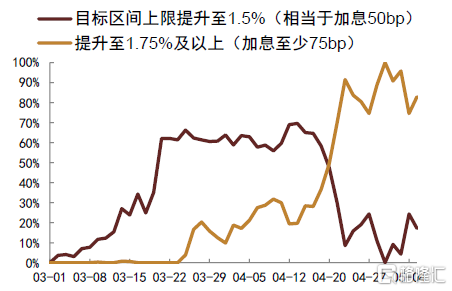

而目前市場的博弈邏輯正是在於,由於美國經濟依靠消費和私人投資支撐仍有韌性,在供應鏈、物流、甚至地緣政治風險擾動短期內無法得到解決的背景下,如果想要真正意義上的控制住通脹,美聯儲其實是有必要加大緊縮力度,既然供給無法提升,那麼就需要通過給經濟降温抑制需求的方式,使供需重新達到一個新的平衡,以抑制物價的持續上漲。當前市場的這種緊縮預期其實已經很大程度的反映在資產價格上,從聯邦基金利率期貨隱含的加息預期來看,5月議息會議之前,市場認為6月末聯邦基金利率目標區間上限會至少提升至1.75%(相當於5、6月議息會議上至少有一次會加息75bp)的概率高達95%,這一比例在美聯儲議息會議表態後一度回落至75%,但週四重新至83%(圖4),對應市場當前對年末時點聯邦基準率目標區間上限的期望值仍高達3.15%(圖5)。這種緊縮的預期也推動了美債利率的持續上行,當前2Y、10Y、30Y期美國國債利率已分別升至2.72%、3.12%、3.23%,距離2018年11月的高點剩餘26bp、12bp、23bp的上升空間(圖6)。

圖表4:期貨反映的投資者對6月議息會議上聯邦基金利率區間上限預期情況

資料來源:CME,中金公司研究部

圖表5:市場對聯邦基金利率區間上限期望值

資料來源:CME,中金公司研究部

圖表6:美國國債利率水平已逼近2018年高點

資料來源:萬得資訊,中金公司研究部;數據截至2022年5月6日

當美債利率基本已經消化了市場緊縮預期後,投資者更關注的問題在於,美債利率後續是否還會進一步大幅的抬升。我們認為背後的決定因素或許更多還是在於兩點:一是,美國通脹和通脹預期的後續演變,在目前美聯儲的政策指引下,通脹及通脹預期是否真的會回落;二是,即便美聯儲如市場預期般以更激進的力度進行緊縮,比如聯邦基金利率年末抬升至3%之上,這個力度是否真的能夠抑制住通脹,即美債利率上升到當前點位是不是已經盡到了足夠讓美國經濟動能、尤其是消費和投資動能放緩的地步。

美國通脹可能逐步見頂,並且更有可能是磨頂後緩慢下行,而非大幅逆轉回落

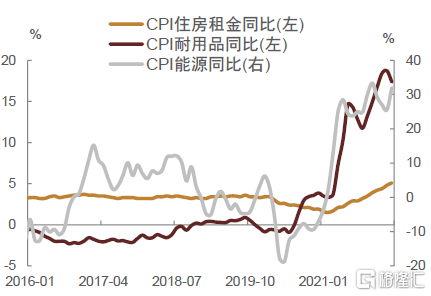

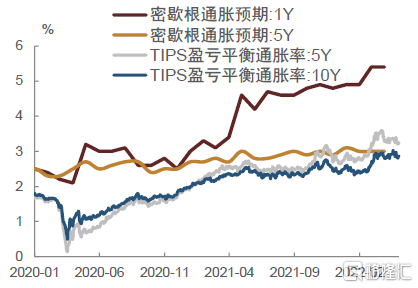

由於美國消費仍較強勁,因此美國通脹也持續高位攀升,其中耐用品、能源相關項以及住房租金是推升CPI同比不斷上漲的主要推動因素。從邊際上來看,目前美國耐用品消費漲勢已有所放緩,且能源價格在高基數基礎上進一步大幅抬升的空間相對有限,因此美國通脹壓力可能會在未來幾個月開始見頂。近期銅金比有所回落可能也表明通脹持續上升的趨勢有所鬆動(圖7)。但從絕對水平來看,個人耐用品消費仍明顯高於長期趨勢,且能源價格中樞也受俄烏衝突影響而抬升,同時住房租金漲幅未來可能也會隨着房價繼續上漲(圖8),因此美國通脹壓力仍相對較大,疊加服務性需求回升以及工資上漲可能繼續推升相關服務價格,美國通脹短期內可能難以大幅回落。這與TIPS和消費者調查所反映的通脹預期也相一致,即目前通脹預期未進一步明顯上升,但仍維持在近一年來高位,特別是短期通脹預期(圖9)。而耐用品消費仍在高位以及前期房屋價格攀升主要是由於居民財富水平較高且利率水平較低,能源價格高企除供需因素外也部分得益於美元流動性充裕。

圖表7:近期銅金比有所回落

資料來源:萬得資訊,中金公司研究部;數據截至2022年5月6日

圖表8:美國CPI部分分項

資料來源:萬得資訊,中金公司研究部

圖表9:市場和消費者對美國通脹預期維持高位

資料來源:CEIC,萬得資訊,中金公司研究部

除美國外,歐洲也面臨較大通脹壓力。2022年4月,歐元區4月調和CPI同比增長7.5%,續創1997年紀錄以來新高(圖10)。歐央行行長拉加德表示[1]能源價格上漲是高通脹的主要原因,且能源成本推高了許多行業的價格從而使價格上漲變得更加普遍,同時供應瓶頸持續和需求隨着經濟開放而復甦也將繼續對價格構成上行壓力。英國3月CPI同比錄得7%,創1992年4月以來新高(圖10)。部分受此影響,英國央行在5月議息會議上繼續加息25bp至1%,為2009年以來最高水平。同時,英國央行在5月貨幣政策報吿中表示[2],俄烏衝突導致能源和食品等價格大幅上漲,今年英國通脹水平可能升至10%左右。而目前俄烏衝突仍在持續,歐美對俄羅斯的制裁也在持續升級,當地時間5月4日,歐盟委員會發布第六輪對俄製裁方案,計劃在六個月內逐步停止進口俄羅斯原油,並在年底前停止進口成品油[3]。在此情況下,能源和食品價格可能難以明顯回落。因此目前來看,歐美主要發達經濟體均面臨較大的通脹壓力,且短期內可能難以明顯緩解,後續可能需要更大力度收緊貨幣政策以實現令通脹大幅回落的目標。

圖表10:歐洲也面臨較大通脹壓力

資料來源:萬得資訊,中金公司研究部

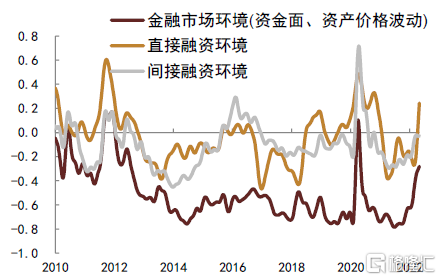

隨着利率抬升、股市回落,美國金融條件邊際趨緊,主要受直接融資市場拖累

近期隨着美債利率抬升、美股回落,美國金融條件邊際趨緊。芝加哥聯儲公佈的金融條件指數自1月下旬起便持續抬升,目前已高於2018年並逼近2016年年初水平(圖11)。分項來看(圖12),緊縮相對更為明顯的是直接融資環境和包括資金面、資產價格波動等在內的金融市場環境:1)衡量股權和債券融資條件的分項指數自4月中下旬起已轉正(表示比歷史均值水平更緊),並於4月末升至0.24附近,該水平已超過2018年年末時的高點,並正在逼近2020年疫情期間的高點,從抬升斜率角度看,趨緊的速度則是要快於2020年疫情期。2)衡量資金面和市場波動的分項指數則是自2021年下半年起便開始回升,雖然目前指數絕對值仍為負,但已是自2013年以來除疫情期間外的新高。3)衡量信貸市場融資條件的分項指數自2021年5月起開始震盪抬升,2022年2月起抬升斜率陡增,當前緊縮程度基本與2018年和2019年的高點持平。進一步觀察美國融資環境來看,我們觀察如下:

圖表11:美國金融條件邊際趨緊

資料來源:芝加哥聯儲,中金公司研究部

圖表12:金融條件指數各分項情況

資料來源:芝加哥聯儲,中金公司研究部

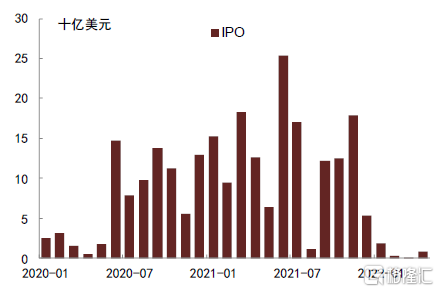

1)直接融資:企業股權融資、債券發行同比均負增,資本市場大幅波動下,一級市場融資環境趨緊明顯

2022年以來企業股權融資、債券發行同比均負增(圖13)。具體而言,股權融資方面,2022年1-4月美國企業IPO規模僅31億美元,甚至低於2020年新冠疫情初始擴散期,當年1-4月IPO規模78億美元;即使是2021年熱度較高的SPACs(Special purpose acquisition companies,特殊目的收購公司)上市方式在今年也有所降温,根據SPACInsider數據,截至5月6日,今年美國通過SPACs上市的公司僅有63家,而2021年同期則有211家。債券發行方面,今年1-4月美國企業債券發行規模6229億美元,包括投資級5622億美元、高收益級606億美元,其中高收益級發行規模為近十多年來新低,一定程度上也表明年初以來信用資質相對較弱企業債券融資明顯收縮。

圖表13:2022年以來美國企業股債融資走弱,信貸融資有所修復

資料來源:SIFMA,美聯儲,中金公司研究部;數據截至2022年4月

整體而言,年初以來資本市場的波動和疲軟還是對直接融資市場環境造成了比較明顯的擾動,也一定程度上抑制了企業通過股權和債券融資的意願。從歷史情況看,二級市場行情會對一級市場融資產生一定影響(圖14)。今年以來,美股明顯走弱,年初至5月6日道指、標普500指數和納指分別累計下跌9%、13%和22%;同期美債收益率大幅抬升,2年期、10年期美債收益率分別累計上行199bp、160bp;信用利差年初以來亦有所走闊,美銀期權調整後的高收益級和投資級企業債利差水平已分別升至403bp和110bp附近,絕對值水平已回升至疫情前(圖15)。

圖表14:美國股市表現與IPO規模具有相關性

資料來源:萬得資訊,中金公司研究部

圖表15:企業債信用利差階段性走高

資料來源:萬得資訊,中金公司研究部;數據截至2022/05/06

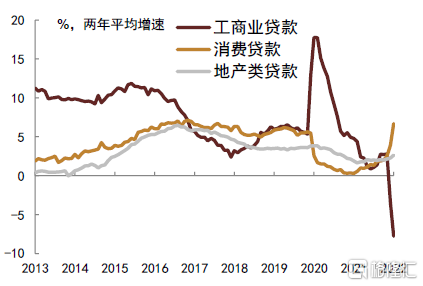

2)間接融資:美國貸款投放增速仍相對較強,居民端貢獻更為明顯

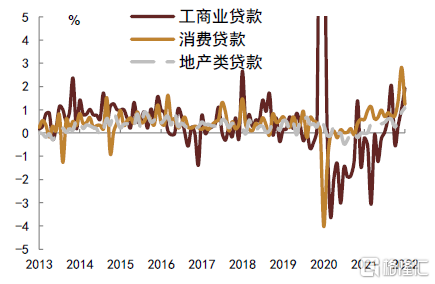

目前美國貸款增速仍在持續上行,兩年平均來看,除工商業貸款受疫情期政策支持高基數影響有所回落外,居民消費貸款和地產類貸款增速邊際趨勢仍向上,消費貸款平均增速已恢復至疫情前水平(圖16)。從環比角度來看,銀行貸款投放仍比較積極,4月工商業貸款、消費貸款、地產類貸款環比增速分別為1.9%、1.2%和1.1%,絕對值水平基本高於或逼近疫情前高點,僅消費貸款環比相比3月有所走弱(圖17)。更細一步拆分,消費貸款中,車貸的兩年平均增速已遠高於疫情前,信用卡類貸款平均增速則回升至疫情前附近;地產類貸款中,住房抵押貸款的兩年平均增速也在4月轉正,商業地產類貸款增速則小幅升至5%附近。

圖表16:美國信貸增速仍相對較高

資料來源:萬得資訊,中金公司研究部;數據截至2022年4月

圖表17:年初以來美國信貸規模環比增速持續上行,絕對值水平相對高於疫情前

資料來源:萬得資訊,中金公司研究部;數據截至2022年4月

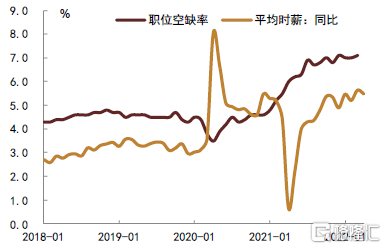

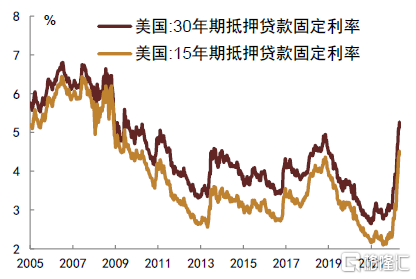

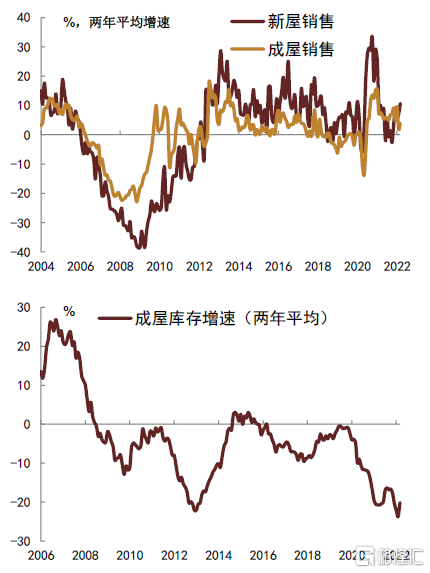

整體來看,相比於直接融資市場,信貸市場上的融資活動仍比較積極,且居民端的拉動要相對更為明顯,我們認為背後原因可能有二。一方面是源於實體對貸款融資的依賴度有所提升。2022年以來美國非農平均時薪同比增速整體走高、職位空缺率也居於7%附近高位(圖18),一定程度上表明瞭目前美國勞動力市場仍處於賣方市場,居民工資上漲且對於工資繼續上漲的預期也得以增強,進而其消費能力和消費意願也在跟隨走高。同時由於美國財政支持力度走弱,居民端現金補貼取消、減少背景下,對融資的依賴度有所回暖,即通過信用卡等方式借貸進行消費的積極性開始提升。另一方面則是實體槓桿提升空間相對比較充足。次貸危機以來,美國居民端和企業端資產負債表持續修復,居民和企業槓桿(以各部門信貸餘額佔GDP比例衡量)在疫情前也基本降至75%附近,2021年末的水平則分別在75%和77%附近,仍處在相對低位,居民和企業本身也有相對比較充足的加槓桿空間(圖19)。此外,從價格層面來看,相比於反映速度相對更快、更容易計入市場緊縮預期的資本市場價格而言,消費類貸款利率抬升的斜率要相對更慢。美聯儲公佈2月的新車貸款利率和個人貸款利率雖然相較上個季度(11月)有所提升,但上行幅度僅為32bp左右,且絕對值水平仍要低於疫情前(圖20)。目前僅有抵押貸款利率上升的斜率與美國長期限國債表現基本一致(圖21),絕對水平也突破2018年高點,但這似乎也並沒有完全磨滅掉美國居民的購房熱情,甚至部分居民存在擔心貸款利率進一步上行而提前借貸、提前消費的情況。美國3月新屋銷售增速(兩年平均)相較2月仍在上行,成屋銷售延續放緩,但部分也是受到了低庫存的約束(圖22)。不過從邊際變化來講,過快抬升的抵押貸款利率還是一定程度上開始抑制住房銷售,無論是新屋還是成屋銷售環比,年初以來都在陸續轉負。

圖表18:2022年以來美國職位空缺率居於高位,平均時薪同比整體高增

資料來源:萬得資訊,中金公司研究部

圖表19:美國當前居民和企業槓桿相對較低

資料來源:萬得資訊,中金公司研究部

圖表20:美國消費類貸款利率抬升幅度不明顯

資料來源:萬得資訊,中金公司研究部

圖表21:僅住房抵押貸款利率大幅抬升

資料來源:萬得資訊,中金公司研究部

圖表22:美國房屋銷售情況

資料來源:萬得資訊,中金公司研究部

3)銀行間市場:資金仍相對充裕,資金利率抬升幅度要明顯弱於債券利率抬升幅度,資金迴流可能更多還是要依靠縮表實現

最後對美國銀行間市場觀察來看,當前美國商業銀行存放於美聯儲的存款規模(相當於超儲)以及與美聯儲展開的逆回購規模仍處於較高水平。雖然4月中下旬以來超儲規模出現調降,但絕對水平仍逼近疫情政策放鬆初期的高點,也遠高於2018年的水平(圖23);而逆回購規模年初以來並沒有明顯壓降,反而持續走高,截至5月4日規模已經升至2.1萬億美元。可用資金仍相對富裕的背景下,我們看到部分貨幣市場利率及超短端利率抬升幅度反而有限,甚至要弱於美聯儲的實際加息幅度(圖24)。資金面相對充裕的原因可能在於美聯儲尚未正式開啟縮表進程,我們認為在美聯儲6月正式開始縮表後,銀行間資金面可能才會開始實現真正意義上的回籠。

圖表23:美聯儲負債項下,存款和逆回購規模仍位於歷史高位

資料來源:萬得資訊,中金公司研究部

圖表24:美國超短端利率年初以來上行幅度有限

資料來源:萬得資訊,中金公司研究部;數據截至2022年5月6日

綜合直接融資、間接融資、銀行間市場三方面來看,雖然目前美國金融條件整體邊際趨緊,但更多是來自於直接融資的拖累,相比之下,信貸端的融資需求還未出現明顯下降,尤其是居民端的融資需求仍比較旺盛,也可以一定程度上解釋為何美國一季度消費動能和投資動能韌性仍在。

當前美聯儲政策收緊力度對通脹的壓制力可能仍不夠,需要進一步加大力度給需求端降温,對應美債利率可能仍有抬升空間,但斜率大概率放緩,幅度也會相對有限

從上述邊際觀察和前瞻分析來看,當前美聯儲的緊縮力度,對通脹的壓制力可能仍不夠,通脹短期內仍有上行壓力,即便未來1-2個月內見頂,後續回落的幅度和速度可能也偏慢,年內均值很難達到美聯儲年初設定的目標水平。而背後更為核心的,還是當前政策力度對美國需求端的降温還不夠有力,尤其是居民端信貸融資需求仍相當旺盛。居民端融資意願仍比較強,除了工資上漲推動外,一定程度上也是受益於過去兩年資本市場價格大幅的上漲,被動推升了居民財富水平。在此情況下,我們認為可能還是需要美聯儲更大力度的收緊貨幣政策、利率水平整體進一步抬升、風險資產價格進一步降温,或許方能達到給需求端降温的效果,即通過更快提高利率和收緊流動性,進一步收緊融資條件,從而影響到企業融資意願、以及居民財富水平和消費意願等,才能使通脹壓力得到明顯緩解。

對應回到美債利率判斷上,考慮到美聯儲仍有必要加大緊縮力度,美債利率可能仍有上行空間,但幅度上評估來看,由於部分金融條件邊際已經比較快的趨緊,所以我們認為美債利率抬升的斜率大概率會開始放緩,且進一步抬升的幅度也會相對有限,可能在20-30bp區間附近。包括美元指數也是相同的道理,短期內可能仍相對堅挺,但也不具備進一步大幅上行的條件。

從全球的視角來看,還有一層很重要的邏輯在於當前各國政策訴求分化加深

除美國自身外,以全球視角來看,其實還有一層很重要的邏輯在於目前各國政策分化其實分化加深。美國的核心首要任務是控制通脹,需要給經濟降温壓制需求,來實現;中國的核心任務則是穩增長,需要激發經濟活力,提升實體需求來實現;歐洲則同時面臨通脹高企和經濟衰退雙重風險;而俄烏地緣政治風險則給各國目標的實現都或多或少造成了擾動,對歐美的影響在於供給端的衝擊,而對中國的影響則更多是在於情緒方面的擾動。各國訴求的分化也間接性的給每個國家想要實現自身的目標被動增加了難度。中國要增長,政策方向是進一步寬鬆,但與此同時美國政策卻又趨緊,從全球流動性的角度講或多或少還是制約和影響了政策放鬆的力度;美國要要控通脹,但又想同時實現經濟軟着陸,放鬆力度還不夠強,疊加地緣政治風險對供給端的擾動,使通脹能否真的受控的不確定性增加。

那如果想要解決這種分化造成的矛盾或阻礙,可能需要分步解決階段性的主導問題,使得全球整體經濟動能先朝向一個方向運行,再逐個化解難題。從目前的情況來看,美國控通脹可能會階段性地佔據主導地位,因此我們認為可能會先看到美國控通脹、壓制風險偏好,使得全球經濟受到一定的抑制、風險資產和商品價格降低;在壓制通脹後,才能看到後續階段風險偏好出現起色,從而再度恢復全球經濟信心。即便各國主觀意願上可能仍延續自身政策方向,但資產價格的客觀表現上,可能仍會先受到美國政策收緊的影響。順着這個邏輯,對中國來講,其實相對比較明確的一點在於,不管美債利率上不上、美元指數強不強,我們當前穩增長的難度確定性來看是相對有提升。那麼這個時候,當經濟回升可能比較慢,或者難度比較大的時候,其實還是需要更進一步去做貨幣政策和財政政策的引導。

此外,美債利率雖然未來階段性仍有上行壓力,但對中國而言,無論是對央行政策制定也好,還是對資金外流壓力也好,其實邊際斜率上是放緩的,如果美債利率和美元指數進一步大幅抬升的風險可控,那麼對於央行政策而言,進一步放鬆的約束其實是在減弱的,反而可能在美債利率、美元指數見頂後,會再度打開放鬆的空間。而相比於市場已經討論比較久的利差和匯率約束而言,我們認為更為重要的其實是風險偏好的潛在大幅回落。包括美國政策進一步收緊、美債利率進一步抬升,最終目的其實還是為了給經濟降温控制通脹,這個背景下,風險偏好大概率會繼續回落,相對利好低風險資產的表現。

綜合而言,我們傾向於認為當下市場對中國央行政策層面可能進一步放鬆的憂慮或者糾結,後續會慢慢消退,政策即便名義上沒有進一步放鬆,實際上可能還是會繼續引導利率下行,並通過貨幣市場利率、銀行負債端利率等,傳導到資產端,帶動債券收益率整體的下行,從這個角度而言,其實投資者不必過於擔心債市受海外擾動的風險。

More Content