本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強、陶冶、張健、何穎雯

市場主題:宏觀邏輯邊際改善

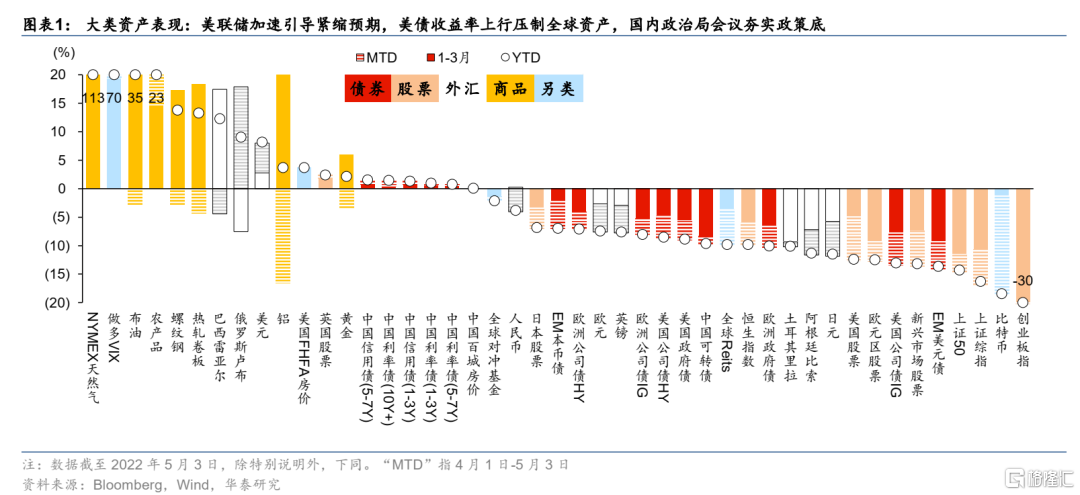

國內外各有煩惱,各類資產表現均不佳

4月境外的主線是美聯儲加速引導加息縮表預期疊加俄烏衝突,美債收益率全月快速上行超60BP,一方面無風險利率的快速衝高壓制風險資產的估值,特別是“久期”相對偏長的成長股受到制約更明顯,類似風格也傳導到國內市場;另一方面,中美利差倒掛和人民幣匯率走弱也制約了國內貨幣政策的騰挪空間,月中降準落地但幅度只有0.25%,也限制了國內債市的進一步想象空間。國內主線仍是疫情防控與穩增長間的平衡,“五一”假期期間出行、票房等數據均相比去年同期下降,但4月末政治局會議定調“疫情要防住、經濟要穩住、發展要安全”,重新凝聚共識夯實政策底,進一步博弈穩增長政策仍有空間。

市場主題:宏觀邏輯邊際改善

三大擾動依舊

美聯儲加息縮表+俄烏衝突+國內疫情仍是三大關鍵擾動因素:

第一,疫情衝擊弱化增速、扭曲結構、打擊信心,需要政策注入確定性。

奧密克戎病毒傳染性強+隱蔽性高+致死率低等特徵給動態清零策略帶來了巨大挑戰。各地需要更快、更早應對,容易引發產業鏈斷裂、消費抑制等衝擊,市場信心也受到較大的衝擊。

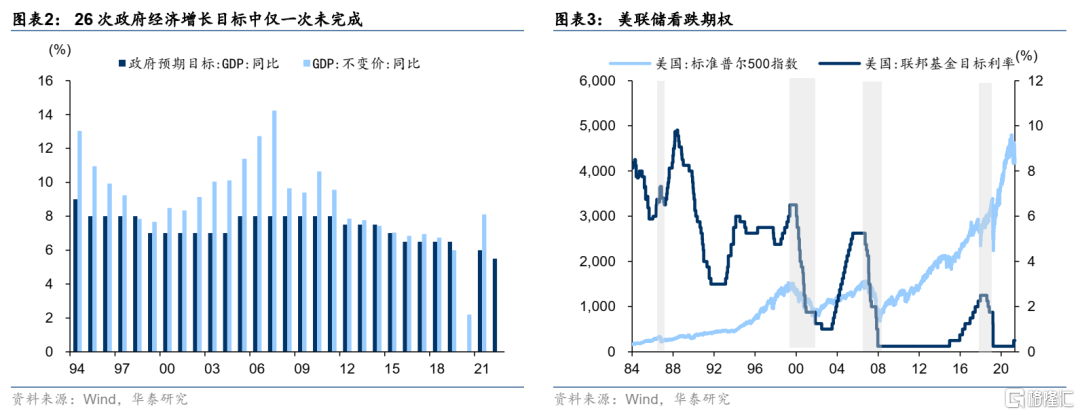

以去年底中央經濟工作會議爲標誌,經濟工作重心全面轉向“穩增長”,兩會提出5.5%的增長目標進一步彰顯決心。歷史上,政府全年增長目標幾乎全部實現,唯一的例外是在1998年,大洪水衝擊下全年實現GDP增長7.85%,和8.00%的目標差之毫釐。

我們認爲實現5.5%的目標的條件已經出現變化,二季度纔剛剛開始,目標不放棄,但也不會刻意強調。政治局會議提出要抓緊謀劃增量政策工具,加大相機調控力度,把握好目標導向下政策的提前量和冗餘度。美聯儲的看跌期權(Fed Put)舉世聞名,主要是指美聯儲會在市場快速下跌時放鬆貨幣政策以對衝下行風險。而政治局會議爲A股市場提供了一個類似“看跌期權”,故雖然3月局部地區出現疫情,但市場也有理由相信政策將會進行對衝。

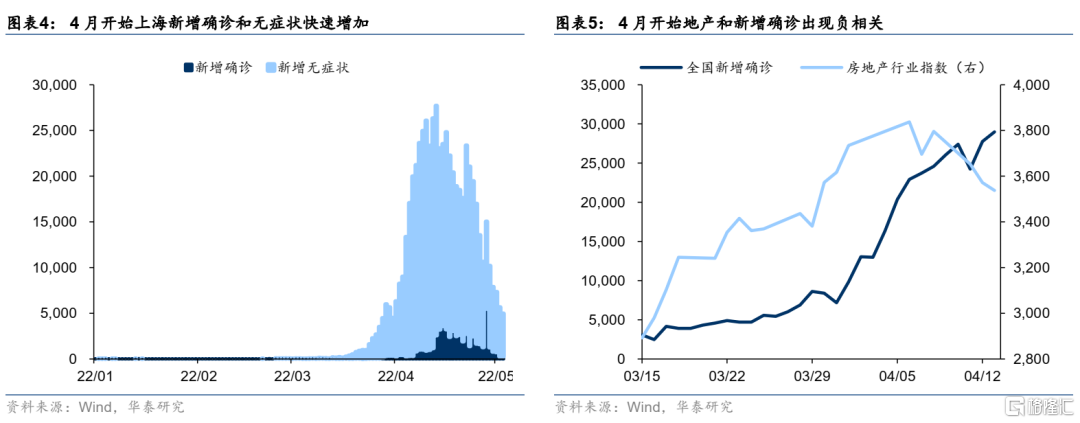

但在此前,“現實經濟越弱、政策預期越強”的邏輯沒能繼續演繹,市場擔心政策空間,且難以觸及根本。4月上海新增確診人數快速增加,多地出現擴散風險,實現全年增加目標難度陡增。而政策似乎並沒有做出足夠力度的應對,基建、地產的核心掣肘未見緩解,央行降準25BP的效能有限。經濟增長的“錨”出現失位風險,市場信心出現明顯動搖。以典型的穩增長板塊——房地產爲例,3月下旬和新增確診人數呈正相關,體現“現實越弱、預期越強”的思路,但是4月後轉爲明顯負相關,說明“政策期權”出現失效風險。

第二、俄烏衝擊推升大宗商品價格,進而導致中遊行業業績擔憂升溫,成本端的壓力傳導和疫情引發的供應鏈衝擊下,上市公司趁着年報、季報期進行業績洗澡。多家行業龍頭公司業績“暴雷”,成爲近期市場下跌的另一重要推手。業績“暴雷”在客觀上是受去年以來大宗商品價格上行導致的成本壓力和疫情引發的供應衝擊影響,但也有上市公司主觀上趁機給業績洗澡的因素。

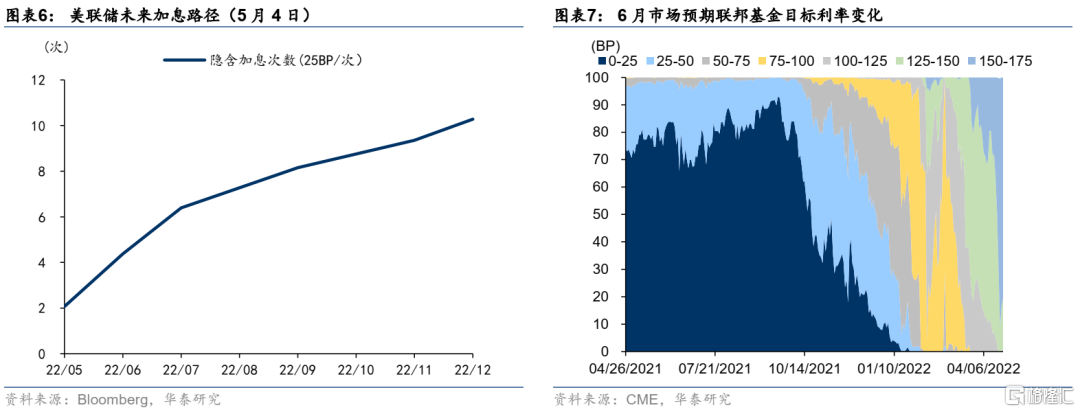

第三、美聯儲加息縮表聲聲緊,對全球流動性和資產估值帶來衝擊。4月下旬以來出現了典型的股債匯三殺行情,其中美聯儲政策緊縮是核心變量,除了5月加息50BP並啓動縮表,市場甚至出現了6月加息75BP的預期(聯邦基金目標利率達到150~175BP),對全年剩餘加息次數的預期高達10次。同時疫情挫傷國內經濟,制約出口,進一步增加了人民幣貶值壓力。

最悲觀的階段即將過去

第一、4月政治局會議夯實政策底,迴應市場關切並提振信心,“政策期權”仍在。增長目標不放棄,但也不再強調5.5%的目標,兼顧強化信心和現實狀況。動態清零策略維持不變,但強調高效統籌防疫和經濟,更側重對經濟的呵護。加大宏觀政策調節力度,一方面既定政策加快落實,另一方面增量工具抓緊謀劃。延續財經委會議加強基建的思路,全面加強基礎設施建設成爲擴大國內需求的“排頭兵”。房地產政策繼續鬆動,對因城施策方針下各地地產的鬆綁行爲表達了支持態度。平臺經濟監管轉爲常態化,政策擔憂緩解。

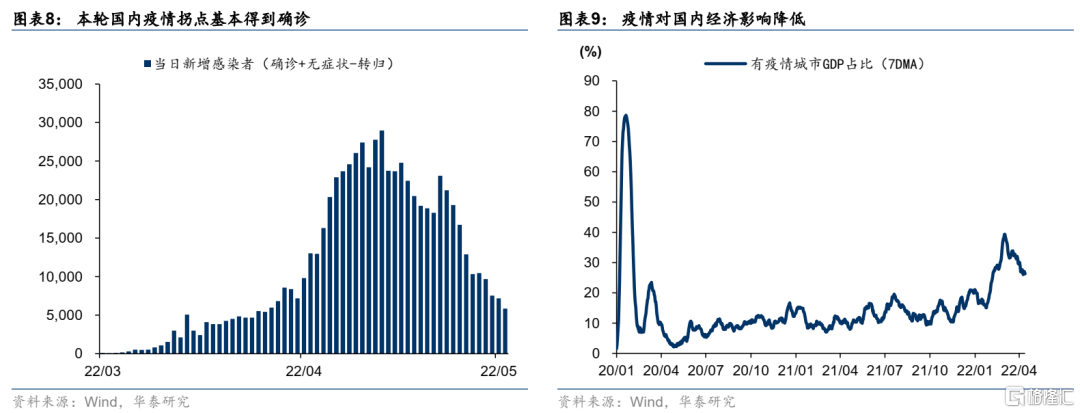

第二、本輪疫情拐點隱現,對經濟的制約仍難以根本解除,但市場情緒有望得到提振。從4月中旬開始,國內疫情開始出現拐點跡象,4月29日開始新增確診人數(確診+無症狀-轉歸)降至四位數。作爲本輪疫情的焦點區域,上海於4月29日首次實現社會面清零,其他省市疫情也基本得到有效控制,其中北京疫情仍需要觀察,由於防控升級閾值較低,對經濟和生活的擾動仍會反覆。從我們的統計來看,有疫情城市的GDP佔比也已降至26.2%左右,交通運輸和生產鏈開始有所恢復。

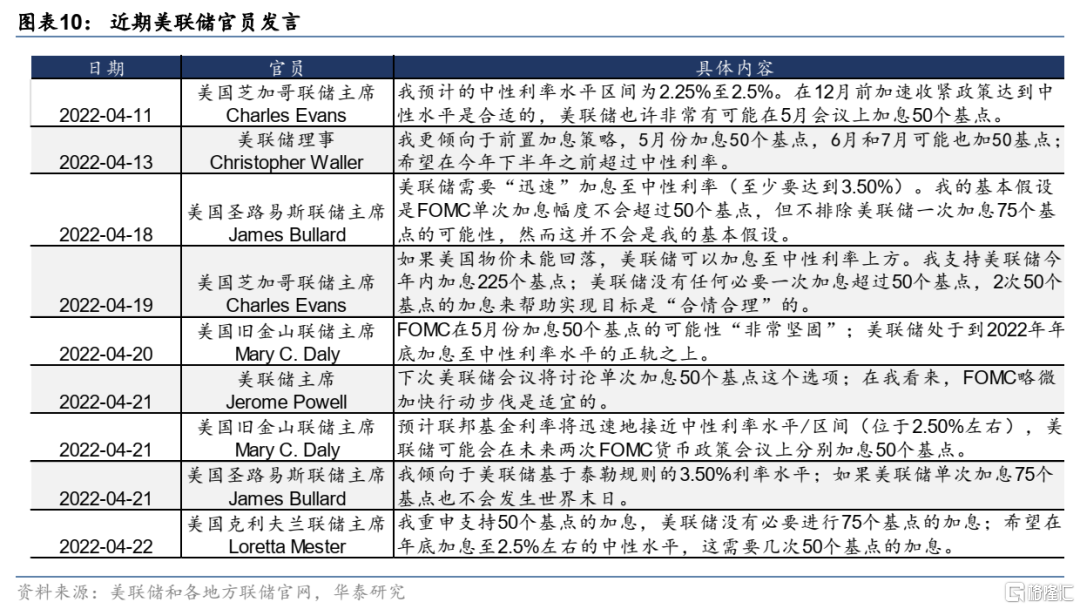

第三、5月美聯儲加息50BP並宣佈6月開始縮表,收緊預期可能接近階段性頂部,後續等待落地。聯儲宣佈加息和縮表基本符合預期,淡化單次75BP加息的可能,有效緩和了市場對過快加息的擔憂。從各聯儲官員發言來看,到年底加息至中性利率2.4%以上基本是一致預期。全年還有五次議息會議,而距離中性利率的加息空間預計在150BP以上,2次左右50BP配合數次25BP的加息可以實現。通脹逐漸見頂和增長動能下行的背景下,收緊預期可能出現一個階段性頂部。

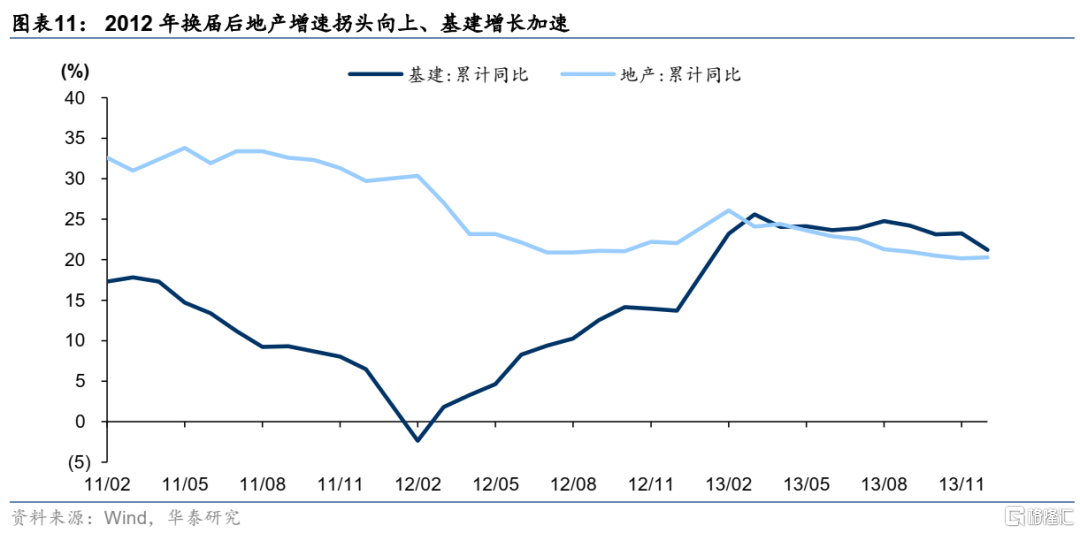

上述擾動難免反覆,但4月份或許是本輪疫情衝擊最嚴重時點,逐季改善的確定性較高。地方換屆可能成爲穩增長加速落地的契機,中期關注並期待二十大。本輪疫情的拐點大概率已經見到,不過上海恢復常態仍需要時間,後續也可能出現散點疫情,政策落地的節奏仍然存在不確定性。但是無論是國內疫情、政策亦或是海外聯儲,三季度的宏觀環境對市場來說都會比二季度更有利。4~7月全國GDP佔比50%以上的17個省份將進行換屆,參考同樣是經濟下行期的2012年,對後續地產的拐點和基建的加速持樂觀態度。此外,中期關注並期待二十大盛會,短期則要觀察政策累積效應。

在慣性中等待共振機會

第一、歐美仍處於滯脹邏輯當中,後續會否過渡到衰退邏輯值得關注;而國內政策底-經濟底-疫情底有望陸續出現,投資邏輯會否從衰退邏輯轉化爲復甦邏輯值得期待。

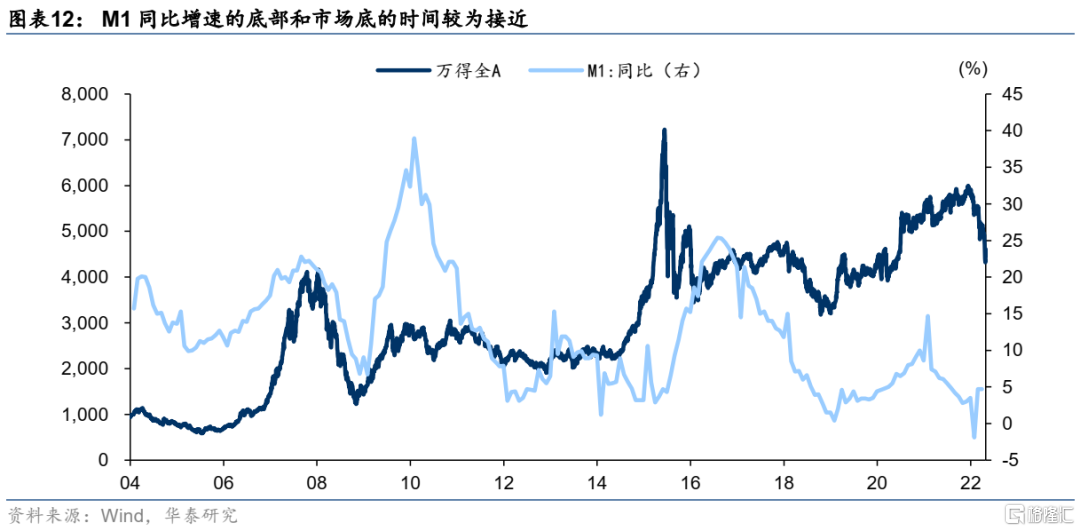

第二、國內經濟底隱現,關注寬信用效果,但疫情仍將帶來困擾。4月份PMI數據有可能是年內低點,意味着經濟底出現。寬信用方面,關注M1同比增速的回升,本質上是寬信用、寬財政的效果落地以及對股市的溢出效應。覆盤來看,M1同比增速的底部和市場底的時間較爲接近,但前後順序並不穩定,不過M1的明顯回升往往意味着市場開始進入右側的啓動階段。

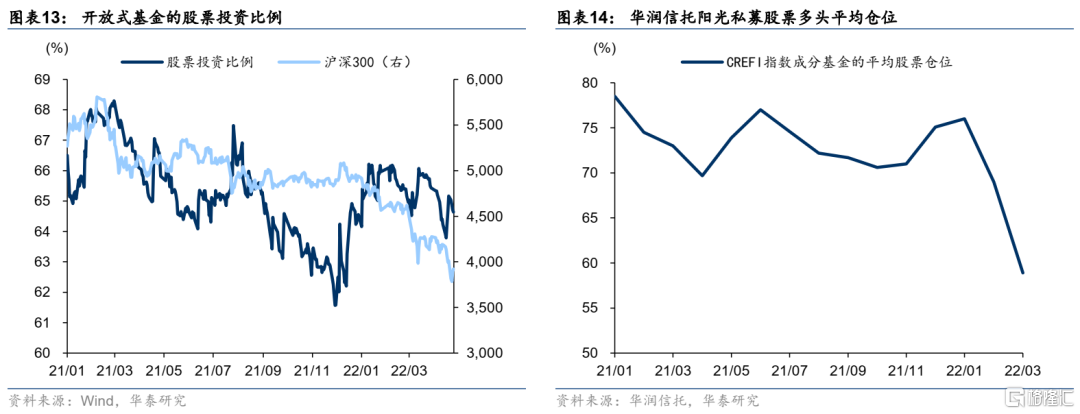

第三、從機構倉位等判斷市場情緒已經足夠悲觀。機構倉位方面,微觀看,知名私募等投資者股票倉位已經在歷史低位,而公募還有較多制約、需要時間來化解。Wind估算4月末開放式基金的股票投資比例爲64.6%,較2月高點下降約3.5個百分點。華潤信託陽光私募股票多頭指數(CREFI指數)月報顯示,截至3月末,CREFI指數成分基金的平均股票倉位爲58.93%,較2月末下降10.18個百分點。

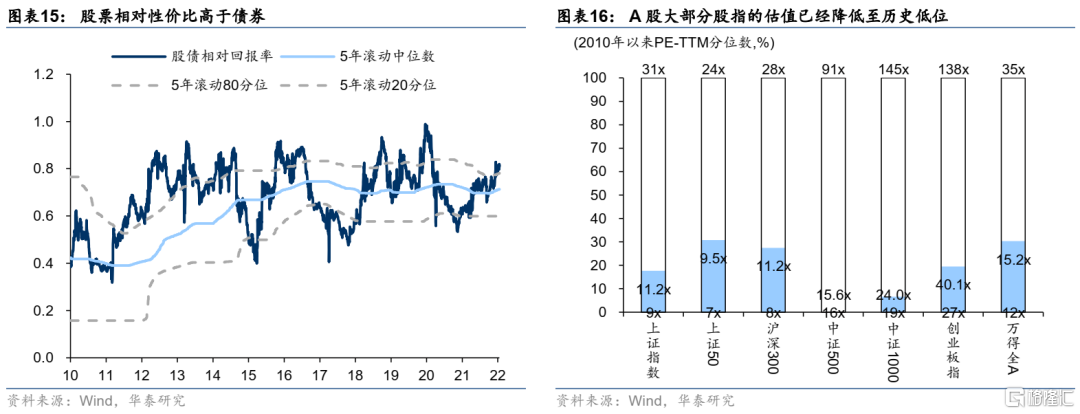

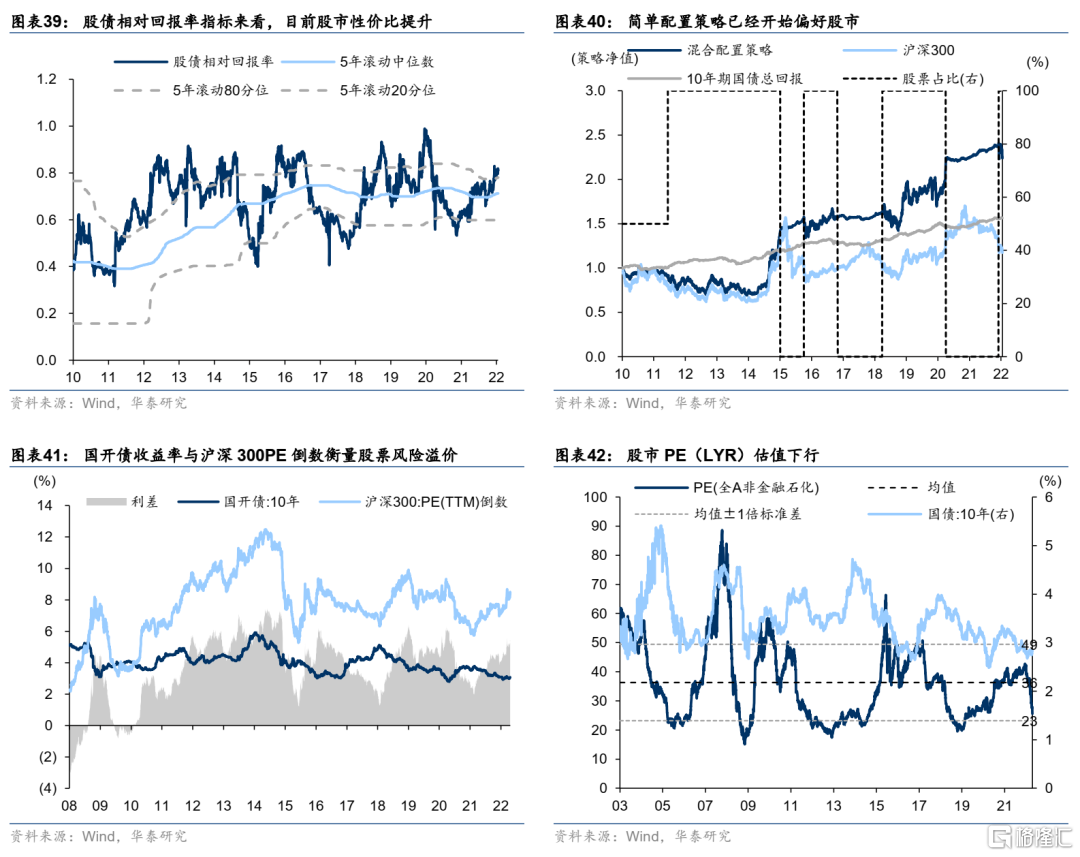

第四、估值方面,股債性價已經明顯偏向股,股指估值整體處於歷史低位,但除了中證500之外和底部仍有一定距離。滬深300股息率/10年期國債收益率指標目前高於5年滾動80分位數,股票相對性價比明顯高於債券。A股大部分股指的估值已經降低至歷史30%分位以下,不過除了中證500以外,和歷史大底還有一定的距離。

不難看出,經濟、政策、估值和情緒的共振還不夠強烈,但其中的邊際變化已經出現。

關注大類資產攻守易位可能

回顧今年的大類資產表現,商品>中債+黃金>美股+美債>A股>港股。背後的邏輯在於,中美經濟週期和貨幣政策週期錯位明顯。商品的背後有周期的力量,也與俄烏衝突導致的供給衝擊有關。美聯儲加息週期,尤其又是一次後週期+短平快的加息,美債首當其衝,美股也腹背受敵(盈利預期下行,估值下降)。中債受益於中國經濟下行風險,A股面臨盈利預期和風險偏好、估值等多重壓力。港股流動性看美國,基本面看大陸,腹背受敵的問題最嚴重。

但是,大類資產尤其是股債攻守易位的可能性需要開始關注。宏觀上最悲觀時刻已經過去,但是還需等待市場底部信號的確認,二季度大概率繼續磨底,三季度開始逐漸進入右側交易區間。從年中到下半年,預計可以觀察到一系列國內外因素共振改善,包括疫情影響半徑明顯縮小、基本面好轉、三季度上市公司業績拐點確認、美聯儲加息擔憂被充分計價等。雖然當前股市勝率還不能高估(美聯儲加息、業績和疫情擾動等問題仍存),但是賠率已可佈局,定投或逢低配置都是不錯的選擇。債市面臨的不確定性會越來越多。

估值與相對估值:股市性價比提升

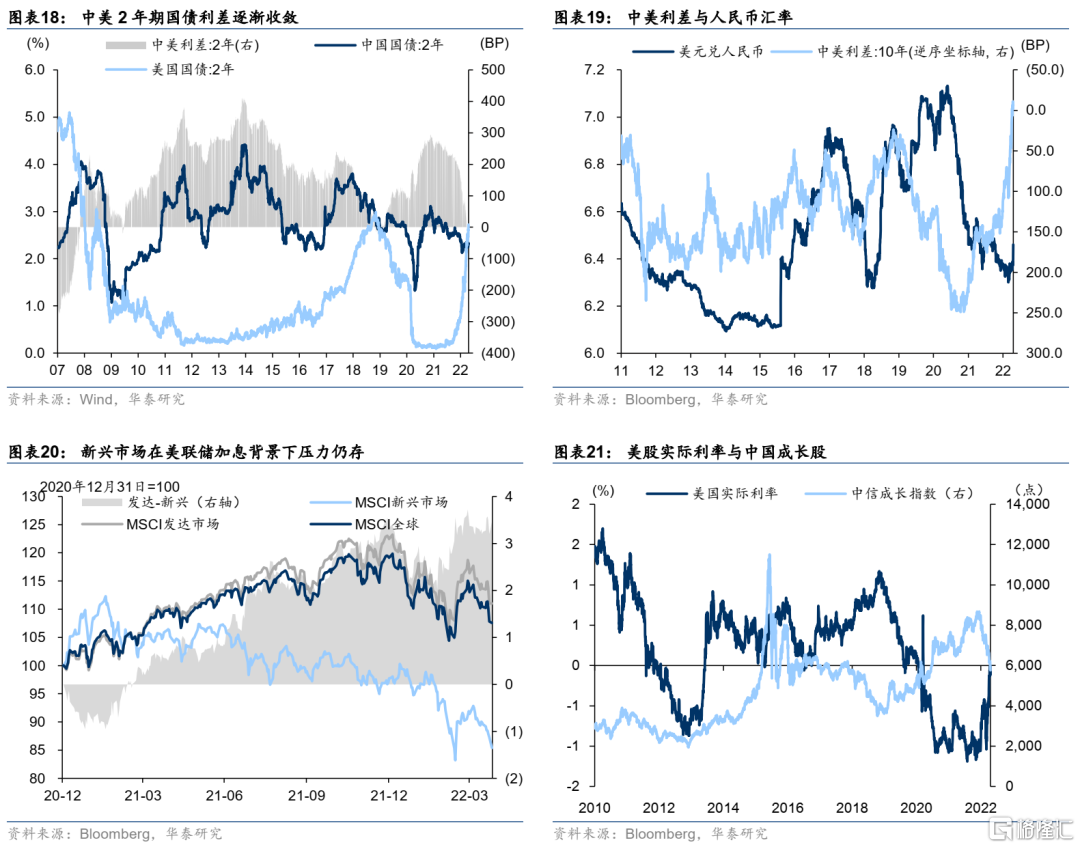

海外流動性加速收緊,美債收益率上行,中美利差迅速縮窄乃至倒掛對高估值資產形成壓制。美聯儲在3月首次加息,後續連續加息的預期強烈,縮表節奏和幅度也顯著高於上一週期,3年期中美利差已經倒掛,對我國貨幣政策構成較大制約。俄烏衝突增加經濟和政策前景的不確定性,商品價格劇烈波動,高通脹影響企業盈利,大類資產估值擴張的邏輯難現。與此同時,在市場宏觀擾動因素較多的背景下,投資者對低估值仍有更高偏好。

具體來看,股指進入歷史底部區間,債券收益率仍處於全年區間中位,商品累計了較高漲幅。中長期視角看,理財淨值化+房地產去金融化兩大因素使得資本市場面臨的機會成本明顯降低,股、債估值中樞都理應出現系統性擡升。

1)A股市場整體估值進一步下降,滬深300估值水平位於2007年以來的底部25%區間,以中證500爲代表的中小盤股處於歷史低點。結構上看,4月電力設備、國防軍工、計算機、傳媒、電子調整幅度較大。電力設備、環保板塊的PE-TTM仍處於歷史偏高位置;而基礎化工、電子、紡織服飾、汽車、石油石化等板塊PE-TTM仍處於較低水平;

2)利率債各期限收益率整體處於2002年以來的歷史較低位置,信用債收益率和信用利差也都處於歷史低位。需要注意的是,我國處於經濟轉型期,增長中樞也處於下行階段,收益率歷史分位數不能簡單參考;

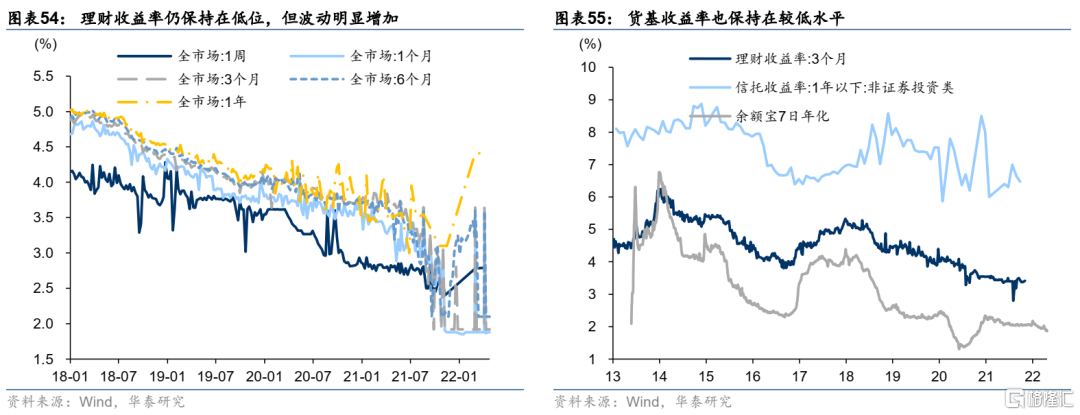

3)理財淨值化持續推進背景下,淨值波動率成爲了理財的新考察維度,收益率逐步隨着可投資資產收縮、債券收益率下行而下降。資管新規過渡期結束臨近,銀行理財產品的轉型壓力增加,理財吸引力總體下降趨勢難改。貨基收益率仍位於2004年以來低位附近;

股市受業績信息、長假效應衝擊加速探底,政治局會議迴應市場關切,後續市場底的確認還需關注宏觀邏輯的逆轉和底部信號的出現。A股市場整體估值進一步下降,主要股指進入底部區域,多數行業處於近五年曆史15%分位以下,個股與大盤相關係數上行。股票估值、盈利雙殺反映已較爲充分,市場演繹的是悲觀情景。中期來看,市場對利好的敏感度可能會慢慢超過利空,業績期、長假效應衝擊過後估值可能進入低波動期。

資金流向層面,中美經濟和政策週期分化,美債收益率上行,中美利差收窄,人民幣貶值壓力陡增,北向資金淨流出壓力持續,但已有所緩解。國內穩增長、海外抗通脹主線未變,美聯儲加息+縮表組合拳,中美利差已大幅收窄甚至出現倒掛,人民幣計價資產吸引力下降。4月資金仍呈淨流出狀態,但規模有所收斂,4月北上資金淨流出16億,較3月的451億淨流出規模已大幅縮窄。陸股通鋼鐵有色、電氣設備、金融地產、TMT減持幅度較大。後續仍需注意全球流動性收緊和行業政策對北上資金可能形成的擾動。

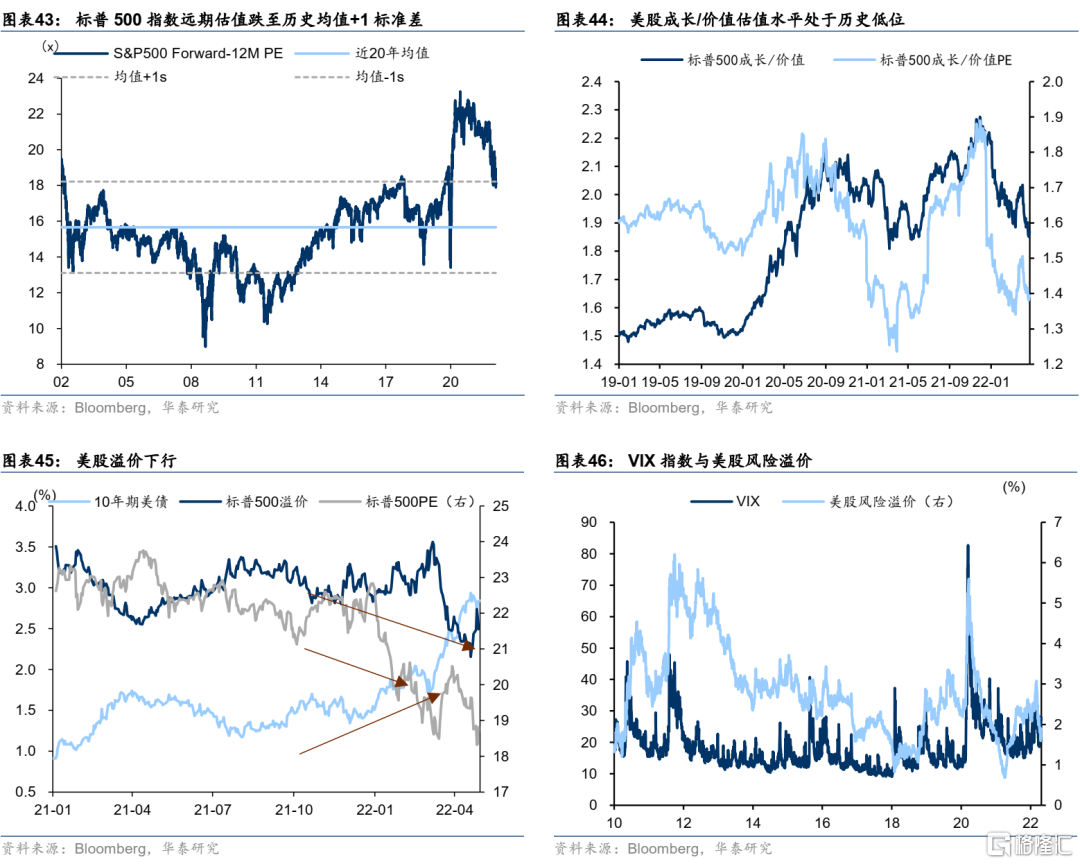

股債相對角度看,股票風險溢價上行,股債簡單配置策略近期已轉爲偏好股市。A股風險溢價仍在上行階段,用滬深300 PE-TTM的倒數和10年期國開債收益率的差值衡量股票風險溢價,目前風險溢價水平仍在上行區間,說明股票資產吸引力更強。股債相對性價比指標也能得出相同結論,滬深300股息率/10年期國債收益率指標目前高於5年滾動80分位數,債券相對性價比弱於股票,並且股債相對性價比指標進行回測驗證構造的策略已經開始偏好股市。

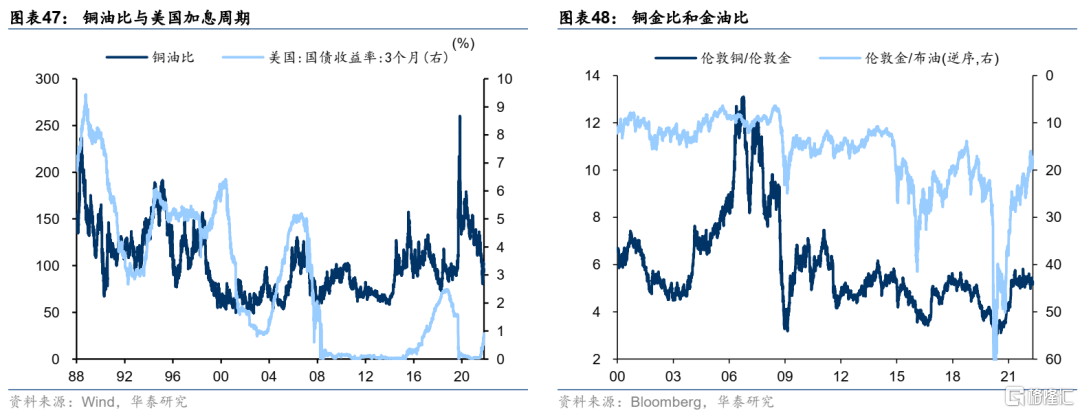

美聯儲收緊疊加美股業績期擔憂,風險資產估值承壓,標普風險溢價下行,成長/價值估值水平處於歷史低位,需要提防美聯儲持續收緊下,美股市場波動對全球風險資產的情緒傳導。俄烏局勢不明、部分地區疫情復發、美聯儲加息等壓制風險偏好。此外,美股業績對估值回落壓力支撐不確定性仍存,成長板塊不利因素更多,導致美股4月以來持續回調。近期標普500指數遠期估值水平約17.9x,略低於近20年曆史均值+1標準差,標普500成長相對於價值板塊估值水平處於歷史低位。

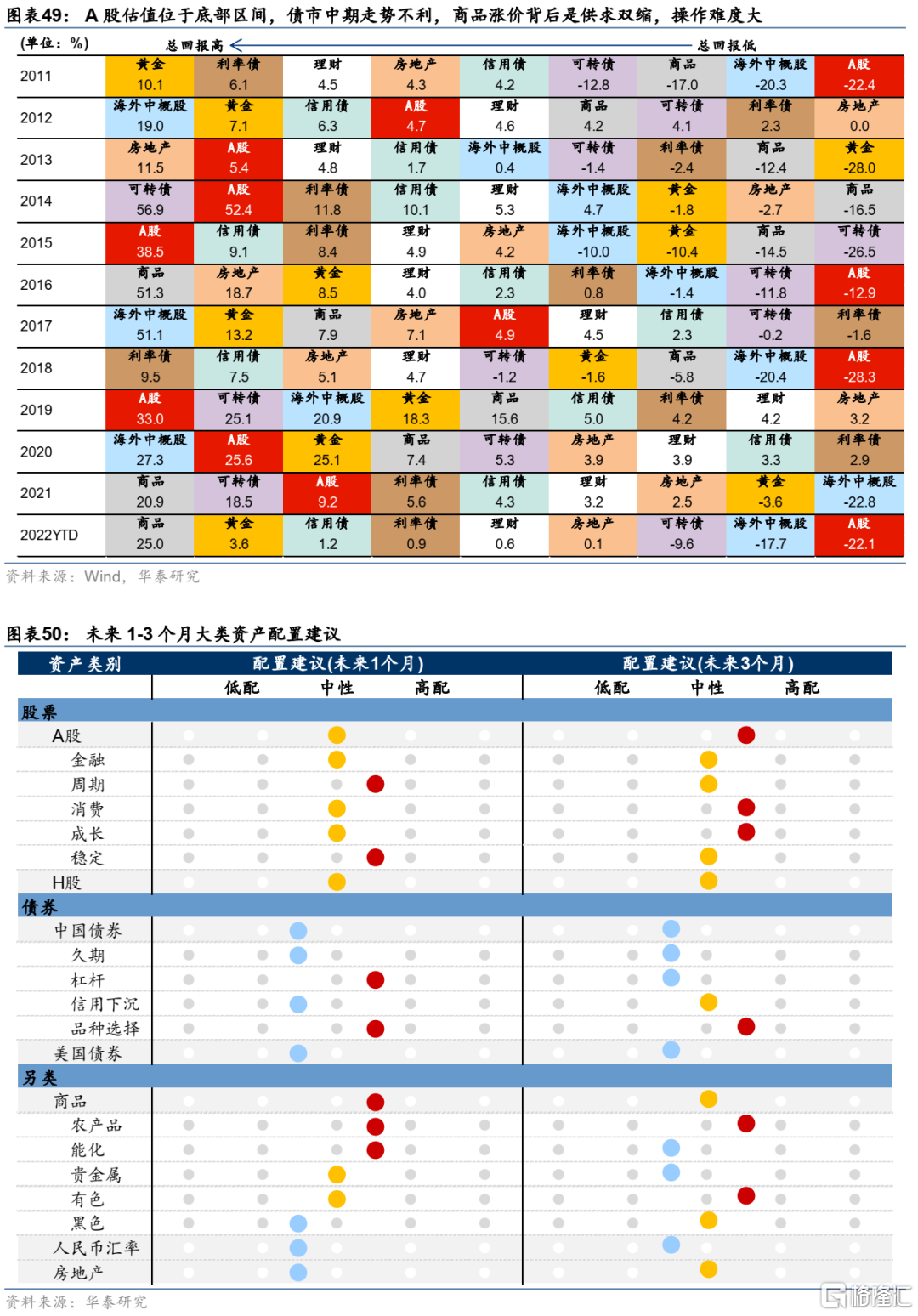

俄烏衝突等地緣政治衝擊,疊加美聯儲加息和縮表週期,歐洲滯脹風險更大,全球大宗商品價格波動加大,銅油比繼續向低位運行。能源等大宗商品的供需本身便處於緊平衡狀態,俄烏衝突導致供給收縮,油價和糧食價格進一步上漲。商品相對錶現來看,銅金比仍區間震盪。美聯儲加速收緊疊加歐央行可能轉鷹,黃金上行趨勢受阻,但中國疫情對油價有所拖累,金油比略有回升。

資產配置:大類資產艱難的強弱切換

海外美聯儲加息+俄烏衝突+國內疫情仍是三大擾動因素,歐美重脹、國內重滯未改。但是,國內政策底-經濟底-疫情底隱現,債市正在度過最有利階段,邊際變化開始對股市形成利好,但盈利預期等共振強度還有限,過程預計將較爲曲折。

股票:負反饋在消解,但短期共振強度還有限

從影響因子角度,我們對股市的觀察如下:

1)盈利:年報與一季報披露完畢,整體盈利承壓、上遊對製造和消費的利潤侵佔較爲明顯,盈利分化加大。今年以來股市遭受盈利+估值雙殺,外部美聯儲收緊和俄烏衝突,內部疫情反覆,經濟三重壓力有增無減。一季報結果不理想、二季報仍受疫情衝擊,三季度可能是上市公司業績拐點出現的時點;

2)政策:政策面偏暖,穩增長基調也偏積極。4月13日國常會指出“適時運用降準等貨幣政策工具,進一步加大金融對實體經濟特別是受疫情嚴重影響行業和中小微企業、個體工商戶支持力度”,4月15日央行如期降準25個基點,4月底的政治局會議迴應市場關切、提振信心,進一步夯實政策底;

3)流動性:國內經濟承壓,央行降準+上繳利潤,今年流動性環境偏充裕,但股市缺少賺錢效應,固收+類資金、私募清倉、融資盤止損先後撤出。外資受人民幣貶值影響流出,導致白馬股、核心資產進一步殺估值;

4)風險偏好:中央財經委和政治局會議夯實政策底,風險偏好有所修復,股票交易過戶費降低50%也有所提振,但疫情、俄烏等核心變量的尾部風險還未完全消除;

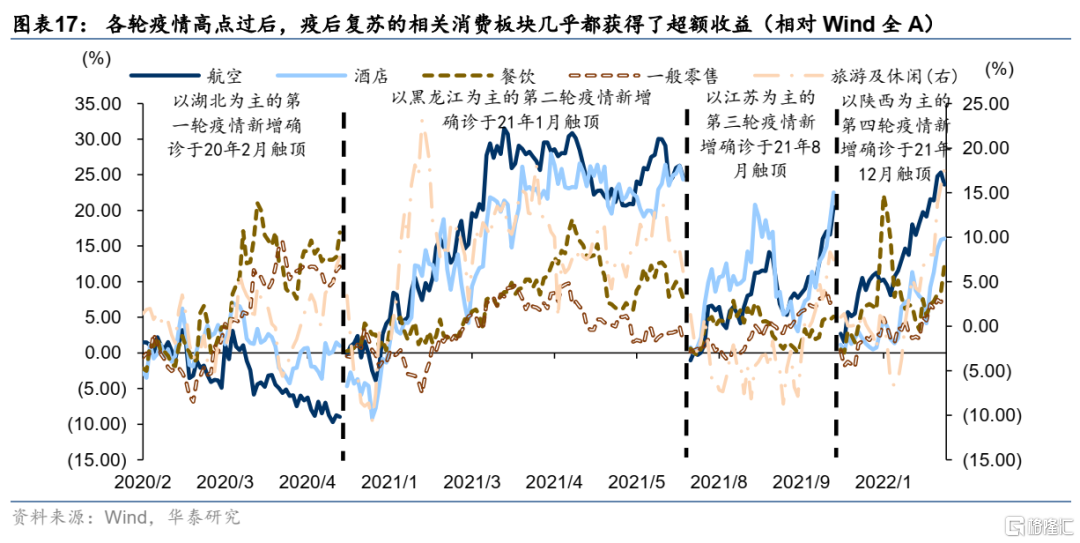

5)相對價值:A股相對全球主要市場估值仍有優勢,相對歷史和債市也開始具備一定能的吸引力。疫情有望在5月份緩解,政策底進一步夯實,股市相對性價比提升。但估值合理不是上漲的充分條件,沿安全、資源品、政策博弈、疫情收益等角度尋找機會。

我們對股市有如下判斷:1)當下處於階段性底部,政治局會議夯實政策底,而股市重回上行趨勢還需要宏觀邏輯的扭轉,疫情、美聯儲加息、二十大、俄烏戰爭演化等是關鍵因素;2)今年股市受到負反饋的衝擊,但在目前位置上反映已經比較充分,當下負反饋效應正逐漸消解,而積極的政策基調還在不斷強化,考慮到指數點位和估值已接近歷史低點,“市場底”基本可以確定;3)股市短期還難迴歸上行趨勢,疫情、俄烏、加息風險下,市場難以形成強有力的合力,業績期疊加五一長假效應衝擊過後,投資者對業績博弈大概率淡化,指數整體採取定投模式;4)板塊方面,關注政策受益的基建、新基建,埋伏綠色、自主可控、安全等長線邏輯資產,適度博弈中遊製造困境反轉、疫後消費等板塊。

債券:上半月平,下半月弱

本月從影響因子角度,我們對債市的觀察如下:

1)經濟基本面:經濟仍在慣性下行,但疫情邊際改善出現,政治局會議夯實政策底。4月PMI大幅走弱,疫情對消費和生產衝擊明顯,五一小長假出行人數等受衝擊較大。預計5月份疫情改善,中期看經濟大概率逐漸企穩;

2)政策:美聯儲加息等外部制約進一步加大,傳統寬貨幣工具面臨制約。4月在疫情+外部衝擊下,貨幣政策再次進入密集發力期,以結構性工具爲主。二季度難以看到降準降息窗口,反而要擔心信貸政策、結構性工具帶來的寬信用效應;

3)資金面:4月降準、央行利潤上繳、銀行理財大量資金淤積應對贖回、實體信貸需求一般等利好資金面。短期看維持寬鬆概率偏高,但中期資金利率答案概率迴歸中樞,需警惕美聯儲加息縮表→中美利差/匯率→貨幣政策/資金利率的風險;

4)風險偏好:俄烏衝突升級、疫情持續擾動等因素壓制風險偏好。後續關注地緣政治、房地產政策、中美錯位和美聯儲加息節奏等;

5)估值:與股市、海外債市相比性價比均不佳。股市風險溢價持續上行,債的相對性價比較股市有所弱化;中美利差大幅收窄甚至倒掛,對國內貨幣政策構成制約,也封殺了國內利率的下行空間;

6)供需:供給壓力大,但配置力量也在。二季度是傳統的利率債供給高峯期,尤其是今年地方債發行節奏進一步提前,考慮到4月供給進度較慢,5-6月專項債月均供給規模將達到6500億,還需關注政治局會議的“增量政策工具”會否帶來預期外供給。債市賠率略有改善,信貸需求不足和存款利率下調的背景下,銀行和保險等配債意願不弱。

我們對債市的判斷是:1)債市短期最有利的因素還是資金面,基本面現實偏弱,但預期正在改善,從而約束短期利率的上行空間;2)中期來看,穩增長目標不動搖,地產繼續放鬆,美聯儲加息週期剛剛開始,股市政策底已經夯實,隨着時間推移,債市利空因素開始積累,這決定了仍要保持偏防守的姿態,還需關注是否存在收益率平坦化風險;3)預計短期內十年國債利率仍將在2.8-2.9%之間震盪,3.0%可能是中期相對確定的上行阻力位,操作更趨謹慎;4)節奏上,維持利率全年兩頭低、中間高的判斷,考慮到資金面風險不大,持有短期,並保持一定槓桿仍是較優策略,短端信用利差預計也將維持低位,長端如果繼續上行可以博弈金融數據等機會。5月份上半月存在資金面、疫情和金融數據支撐,下半月不確定性較大。

轉債:從新券着手佈局

本月從影響因子角度展開來看,我們對轉債的觀察如下:

1)正股:股市面臨的內外宏觀環境仍復雜,市場疲弱疊加供給衝擊,政治局會議夯實政策底,短期弱反彈,中期等待共振機會;

2)供需:22Q1季報披露完畢,一季度轉債基金遭遇明顯贖回,主要“固收+”投資者降低轉債倉位,4月後轉債基金贖回現象明顯改觀,逐步企穩;

3)估值與絕對價位:節前轉債估值隨股市反彈略有提升,但整體性價比依舊不佳,絕對價格保護較前期更爲堅實。轉債正股業績顯示盈利復甦仍需等待,及時規避盈利預期下調且轉債估值性價比不佳的個券;

4)條款博弈:股市估值偏低,條款博弈空間增加,但要規避存在信用風險或正股退市風險的品種;

5)機會成本:現階段,轉債債性好、股性差,性價比略不及正股但安全性可能更好。債市機會成本仍較低,利率波動空間有限、信用下沉性價比仍不高。

我們對轉債的判斷是:股市預期決定轉債的操作方向,二季度大概率仍要在防守中尋找機會。股市趨勢性向好尚未出現,轉債估值仍不低,轉債就繼續保持中低倉位。但股市已經進入磨底階段,短期不排除弱反彈,轉債可以從新券着手佈局。

理財與貨基:理財收益率波動增加

貨基收益率維持低位,僅有流動性管理工具意義,對股市等而言機會成本仍然不高。去年以來央行多次降準,今年初還啓動了降息,銀行間流動性總體充裕,存單利率接近2013年以來除疫情外的最低點,加之今年以來股市表現一般,貨基規模逐漸擴大,其收益率仍然保持在較低絕對水平上,對機構或個人的吸引力仍較弱,僅作爲流動性管理工具,一旦風險偏好、盈利預期等好轉,資金仍有重新流入市場的動力。

理財淨值化改造基本完成,波動率明顯上升,股債聯動加強,對市場的影響正在顯現。在淨值化發行完成後,淨值波動上升的影響已經開始顯現。年內部分存量理財淨值破“1”,對市場風險偏好和資金流向的擾動增加,加之理財從配置行爲上更接近固收+,對股債市場都有影響,國內資產聯動性有所上升。後續關注市場波動下的理財贖回及新發接續情況,或成爲資金流向的關鍵部分。

趨勢判斷:理財產品在經過淨值化改造後,已經帶有部分與公募基金相似的順週期特徵,或成爲市場波動的放大器。考慮到近兩年存量理財增配“固收+”,對股市的影響也有所增強。且經過近期調整後理財體會到淨值下跌的反饋效應,對穩定性和收益率的需求將進一步平衡,或更偏好短久期、高評級債券,收益率中樞快速提升的過程暫告一段落,吸引力可能弱化。後續看可能仍和貨基類似主要以資本市場的蓄水池形式存在。

匯率:美元高位運行,人民幣小幅承壓

核心邏輯:

1)經濟與疫情:疫情影響正在消退,但地緣衝突無疑給全球復甦增加了不確定性,特別是俄烏兩國貢獻較多的大宗商品供給及海運水手等方面,俄羅斯要求以盧布結算能源交易也帶來了新的變數。我國局部地區疫情防控階段性轉緊,但穩經濟的意願無需懷疑,人民幣至少不具備大幅貶值的基礎;

2)資金流動:資本項方面,我國無論股、債估值相比海外主要經濟體仍有優勢,但經常項上全球央行收緊貨幣政策制約海外需求+國內防疫擾動供給,或階段性趨弱,但中期無憂;

3)中美關係:美國將部分中國商品納入關稅排除清單釋放暖意,但競爭仍是後續中美關係的基調,噪音不斷;

4)美元指數:美聯儲加息正式落地,5月正式公佈加息+縮表計劃,美元已在新的高中樞上維持震盪。人民幣相應承壓,但相比其他非美貨幣仍然偏強,往後看,我疫情防控有效、產業鏈門類齊全、通脹壓力不高,中美實際利差仍處於較高水平,故人民幣並不一定隨美元指數走強而大幅轉弱,維持一季度可能是中美貨幣政策錯位相對突出時點、人民幣年內先小幅走弱再轉強的判斷。

趨勢判斷:中美政策應對重心一“滯”一“脹”,貨幣政策一鬆一緊的情況沒有明顯變化,美聯儲加息落地、我國受到疫情衝擊、穩增長政策待發力更強化了這一狀況,人民幣階段承壓。部分中國對美出口商品關稅排除緩和外部壓力,但後續貿易層面仍存在一定擾動。當然,總體看,我國的疫情防控優勢、產業鏈完整、跨境貿易與資本市場雙順差、中美實際利差高位等,都是人民幣的支撐因素,人民幣匯率整體沒有大幅貶值基礎。

黃金:美元與實際利率均偏不利,保持平配或適當減持

核心邏輯:

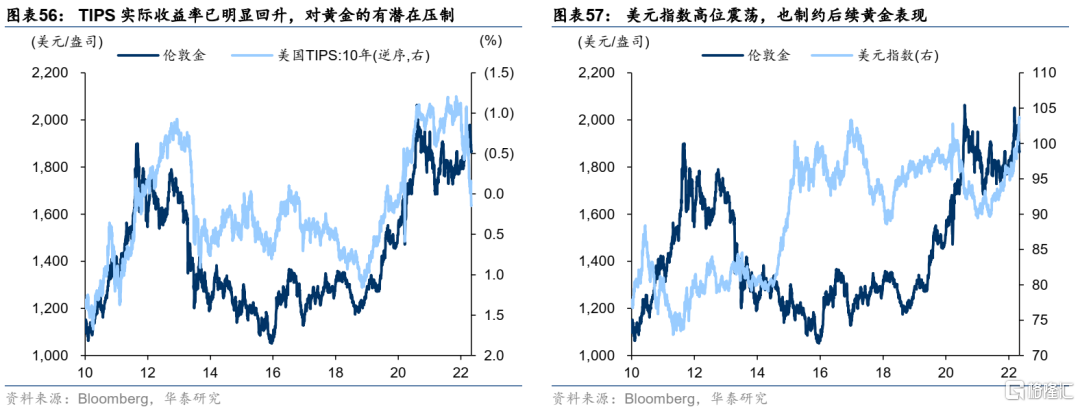

1)絕對利率與實際利率:美國通脹“政治化”背景下,名義利率上行或通脹預期下行,無論哪條實現都會帶高實際利率水平,這一邏輯近期已經開始逐漸兌現,美國實際利率已回升至正值區間,後續上行的可能性相對更高,做多黃金的勝率總體看吸引力不大;

2)美元:加息+縮表已經落地,在後續加息節奏上,美聯儲正與市場預期展開賽跑,雖然有歐、英等央行轉緊,但推進速度與美國仍有差異,美元指數仍處於偏強勢邏輯暫無法證僞的階段,對黃金價格形成壓制;

3)避險情緒:疫情帶動全球風險偏好回落,俄烏衝突等地緣政治風險成爲新的擾動因素,但快速發酵後黃金也迅速調整到位,在風險完全出清前,黃金或維持高位盤整的格局,但波動率明顯上升,追高的性價比一般。

趨勢判斷:我們在上期月報中提出,黃金的中期利空如美國加息、地緣局勢緩和已經開始出現,且黃金在階段性衝高後波動率也明顯提升,高倉位博弈的性價比一般,保持平配或者適度降低敞口相對更穩妥。目前看實際利率上升+美元維持高位是對黃金走勢較不利的定價組合,仍以擇機降低敞口爲主。

大宗商品:“外部看供給、內部看需求”或有新變數

核心邏輯:總體看今年以來海外供給擾動邏輯主導的大宗商品(如能源、農產品等)表現更強,而境內由於受到疫情多輪反覆+穩增長政策待出臺的影響,商品需求邏輯階段性受阻。目前看這兩方面邏輯都存在新的變數:境外方面,美聯儲加息+縮表已經落地,而大宗商品價格上漲帶來通脹壓力,反而會引發美聯儲更激進地收緊,會自發形成負反饋效應,從總需求邏輯上制約大宗商品明顯走強,考驗供給支撐的強度。而俄烏衝突懸而未決、歐美製裁也存有變數,能化、農產品等的供需緊張狀況仍在持續,或階段性強於其他品種;而國內的需求可能隨疫情受控而逐漸反彈,經過近期調整後,淡季前黑色系表現或更有韌性。發改委再提粗鋼產量壓減有利於保持行業近期供需緊平衡,成材或好於爐料。

趨勢判斷:今年以來總體是“外部看供給、內部看需求”,但美聯儲引領全球主要央行收緊貨幣政策導致境外總需求生變,考驗供給支撐力度,能源+農產品受到俄烏衝突影響或相對更有韌性,特別是石油、天然氣及玉米等。農產品中俄烏的玉米、小麥等供給大概率受到戰爭局勢影響,供需緊平衡支撐表現。有色在供給上受到能源成本對冶煉的影響,鋁、鋅等用電較多品種受到衝擊更明顯,需求端此前由於疫情原因,境外強於境內,但在疫情受控後有望緩解,對有色金屬價格形成一定支撐。黑色需求傳統旺季受到國內疫情衝擊,但後續有望恢復,加上粗鋼產量壓降維持供需緊平衡及行業利潤等,成材價格或相對強於爐料,存在一定韌性,但長期“房住不炒”下,反彈高點不宜高看。

風險提示

1)疫情超預期衝擊。疫情如果超預期反覆,經濟復甦難度將增大;

2)國內外通脹繼續加劇。若通脹繼續加劇,則可能引發主要發達國家貨幣政策進一步轉緊,制約國內貨幣政策的騰挪空間;

3)俄烏局勢持續緊張。俄烏衝突應歸於“影響重大但難於預判”一類,戰場局勢與外交斡旋瞬息萬變,只能做持續跟蹤和預案,而不能跟隨情緒做投資決策。

More Content