本文來自:EBoversea,作者:光大證券研究所

要點

4月港股指數整體收跌

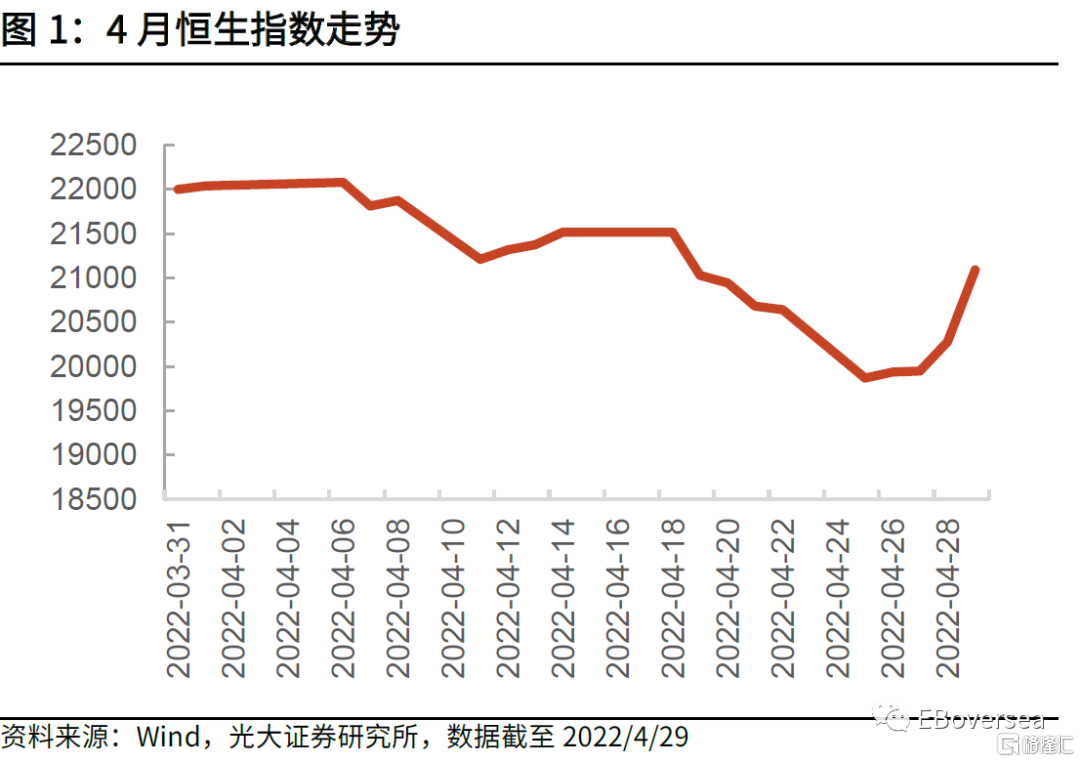

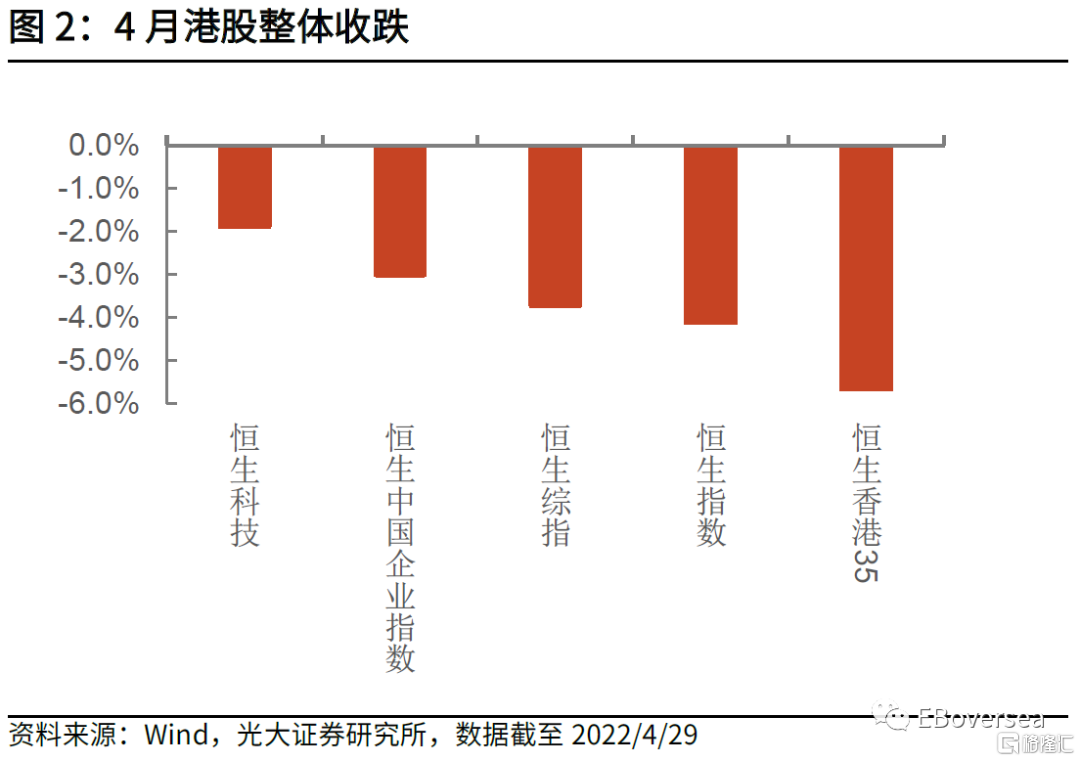

港股四月下跌行情延續,中概股退市風險、新冠疫情蔓延以及美聯儲加息等因素仍為港股市場下跌主要因素。3-4月,我國多地出現散發疫情。3月製造業景氣度大幅轉弱。4月12日和4月22日,美國證券交易委員會(SEC)再將29家中概股公司加入“預摘牌”名單。4月21日美聯儲主席傑羅姆·鮑威爾表示,美聯儲將考慮採取更積極的貨幣政策收緊路徑,美股的波動調整也拖累港股陷入低迷。4月29日政治局會議指出,要加大宏觀政策調節力度,紮實穩住經濟,努力實現全年經濟社會發展預期目標。受此提振港股在月末最後一個交易日大幅拉昇,不過整月仍收跌。4月恆生科技、恆生國企指數、恆生綜指、恆生指數、恆生香港35的漲跌幅分別為-1.89%、-3.02%、-3.73%、-4.13%和-5.67%。

經濟尚未觸底,靜等政策加碼

二季度GDP增速或繼續在低位震盪尋底。內需方面,全國單日新增確診相對高點有所回落、但依然維持高位,國內疫情傳播尚未全面阻斷。隨着各地防疫政策升級,該輪疫情散發對於消費和供應鏈的影響短期或繼續發酵。疊加去年二季度GDP基數為年內最高,今年二季度GDP同比增速或繼續在低位震盪尋底。

外圍擾動並非市場的主要矛盾

人民幣匯率大概率將繼續承壓,不過當前人民幣匯率並非市場的主要矛盾。近期人民幣的快速貶值主要受到市場對於未來中國出口訂單的擔憂以及中美短期利差收窄的影響。未來隨着歐美經濟景氣度下行,中國的出口增速或也將趨緩,為人民幣帶來負面影響。不過港股當前極低的估值可以一定程度上對沖匯率波動影響,同時人民幣匯率也並非市場的主要矛盾。

若國內疫情得到控制,港股有望温和反彈

市場企穩回升的關鍵在於中國經濟景氣度的回升。未來市場企穩的關鍵因素在於國內疫情是否得到控制。國內疫情出現拐點是經濟預期企穩的重要信號。本輪疫情傳播鏈尚未阻斷,單日新增確診雖已有回落,但疫情散發對於消費和供應鏈的擾動仍在繼續發酵。若上海疫情近期得到有效控制,相關限制措施將有所放開,同時其他各大城市的疫情不出現大幅擴散,那麼5月經濟景氣度相比於4月低點將有所恢復,有助於提振市場對企業盈利的信心。

行業配置方面建議關注:1)反壟斷政策密集期已過,估值較低具有配置性價比優勢的互聯網科技股。2)受益於國內“穩增長”政策發力的建築公司以及資產質地優良的地產公司。3)受益於奧密克戎在全球蔓延勢頭的逐漸收斂,需求有望復甦的酒店、餐飲、旅遊與博彩等行業。

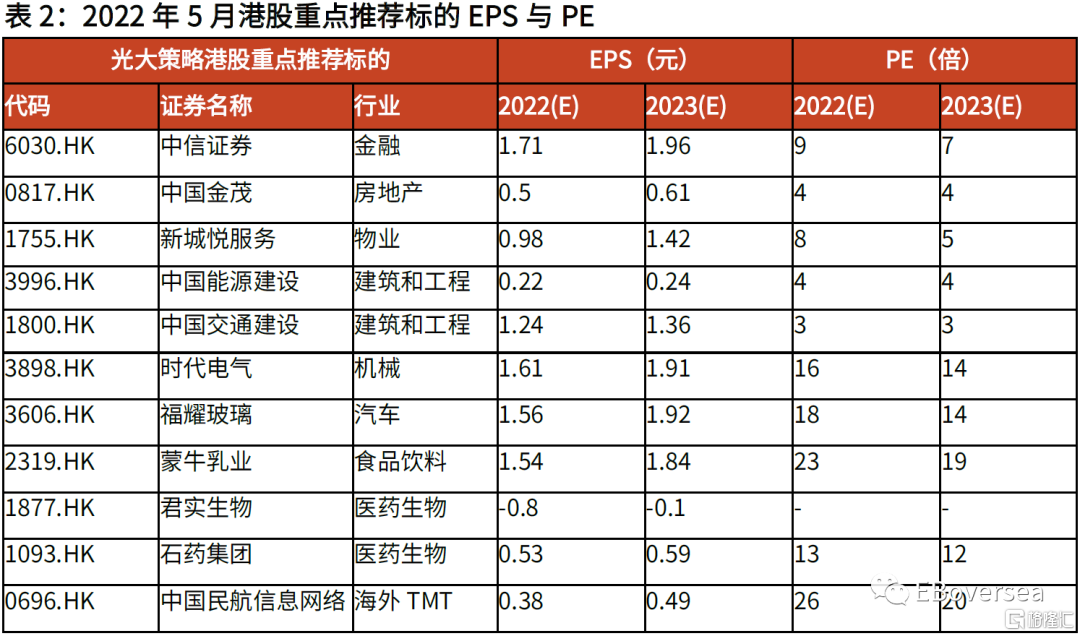

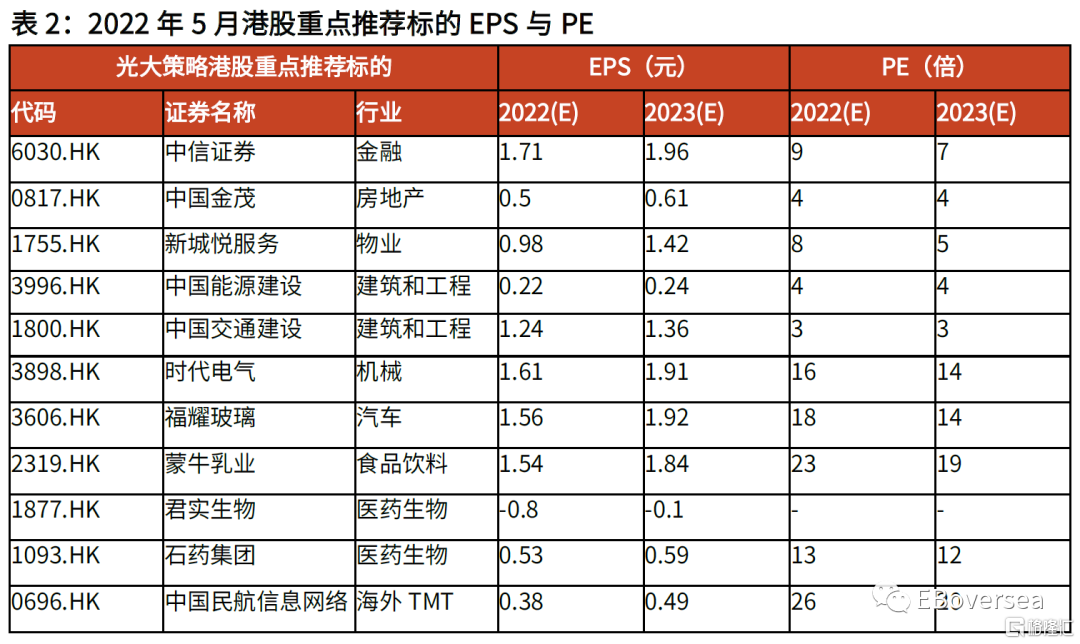

光大港股五月重點推薦組合:中國民航信息網絡(0696.HK)、騰訊控股(0700.HK)、快手-W(1024.HK)、阜博集團(3738.HK)、中信證券(6030.HK)、中國金茂(0817.HK)、新城悦服務(1755.HK)、中國能源建設(3996.HK)、中國交通建設(1800.HK)、時代電氣(3898.HK)、福耀玻璃(3606.HK)、蒙牛乳業(2319.HK)、君實生物(1877.HK)、石藥集團(1093.HK)。標的詳細情況及邏輯請參見正文。

風險分析:1、俄烏衝突升級;2、美聯儲貨幣政策收緊的節奏超出預期;3、海外市場波動。

(特別提示:本內容僅作研究動態宣傳用,研究報吿有時效性,任何研究報吿內容僅代表報吿外發時特定時點的研究信息彙總,任何關於研究報吿、研究觀點的解讀,光大證券專業投資者客户請聯繫對口銷售或具體研究員,非光大證券專業投資者客户,請勿訂閲、接收或使用本訂閲號中的任何信息。)

正文

01

政策回暖下,佈局受益方向

1.1 4月港股指數整體收跌

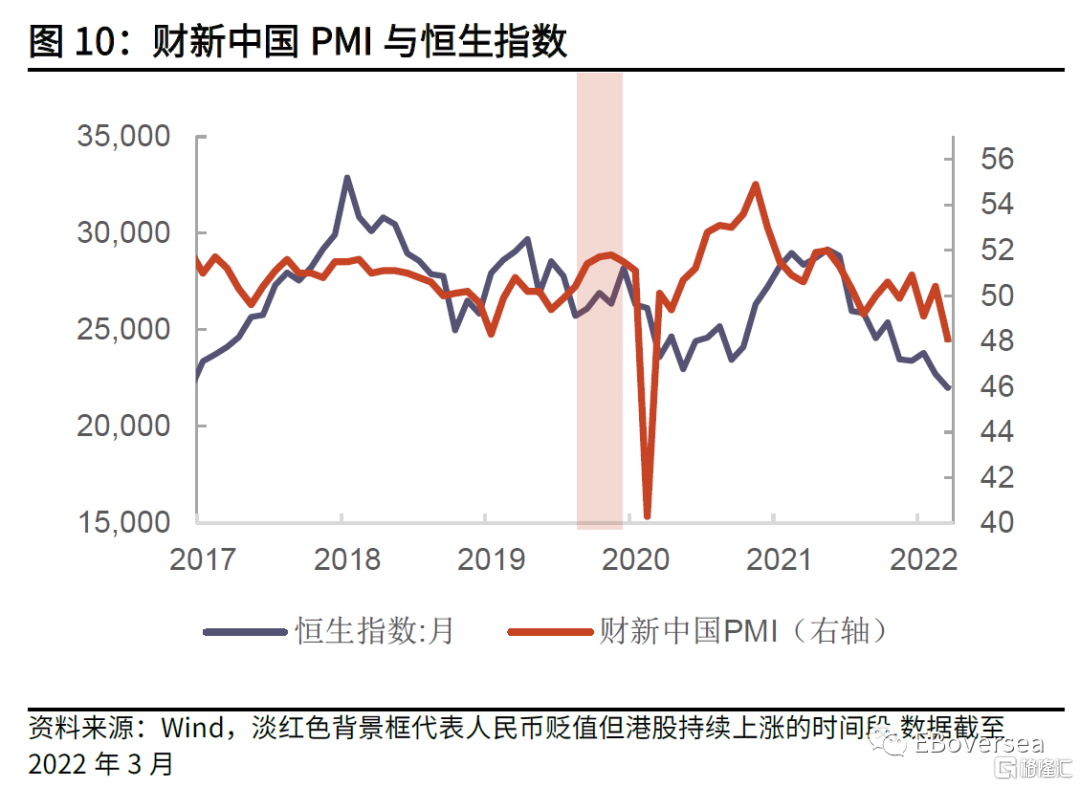

港股四月下跌行情延續,中概股退市風險、新冠疫情蔓延以及美聯儲加息等因素仍為港股市場下跌主要因素。3-4月,我國多地出現散發疫情。3月製造業景氣程度大幅轉弱,3月財新PMI為48.1,不及預期值50。4月12日和4月22日,美國證券交易委員會(SEC)再將29家中概股公司加入“預摘牌”名單,在美上市的中概股面臨被退市的風險不減,而因為中概股大多在港股進行了二次上市,因此也間接拖累港股市場表現。4月21日美聯儲主席傑羅姆·鮑威爾表示,美聯儲將考慮採取更積極的貨幣政策收緊路徑,5月加息50個基點確定性提高,速度加快,美股的波動調整也拖累港股陷入低迷。

4月29日政治局會議提振市場信心,港股有所回暖但4月整體仍收跌。4月29日政治局會議指出,要加大宏觀政策調節力度,紮實穩住經濟,努力實現全年經濟社會發展預期目標,保持經濟運行在合理區間。[1]受此提振港股在月末最後一個交易日大幅拉昇,不過整月仍收跌。4月恆生科技、恆生中國企業指數、恆生綜指、恆生指數、恆生香港35的漲跌幅分別為-1.89%、-3.02%、-3.73%、-4.13%和-5.67%。

[1]新華社《中共中央政治局召開會議習近平主持會議》https://baijiahao.baidu.com/s?id=1731418009232877304&wfr=spider&for=pc

1.2 經濟尚未觸底,靜等政策加碼

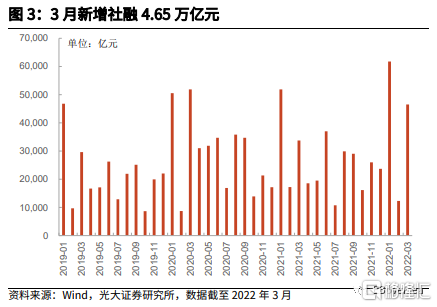

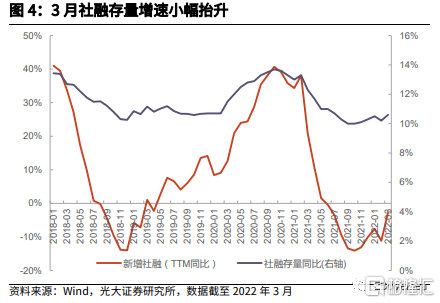

3月份社融數據超出市場預期。3月新增社會融資規模4.65萬億,高於市場一致預期的3.63萬億,同比多增1.28萬億,社融存量增速抬升0.4pct至10.6%。從結構上看,3月新增人民幣貸款3.2萬億元,較去年同期多增4780億元,新增非標(信託+委託+未貼現票據)135億元,較去年同期多增4264億元,新增政府債券7074億元,較去年同期多增3943億元。

一季度GDP增速4.8%。從生產法來看,一季度第三產業服務業受疫情衝擊較大,是經濟的主要拖累項;而第一和第二產業增速則分別相對去年四季度回升0.7和1.2個百分點,工業主要是受到了出口和基建的提振,而農業主要受到了春耕備耕和畜牧業平穩增長的提振。

二季度GDP增速或繼續在低位震盪尋底。內需方面,全國單日新增確診相對高點有所回落、但依然維持高位,國內疫情傳播尚未全面阻斷。隨着各地防疫政策升級,該輪疫情散發對於消費和供應鏈的影響短期或繼續發酵。外需方面,一是受司機緊缺、卸貨時間增長、內需不振等因素影響,3月進口增速轉負,會增大對於4月份出口的拖累;二是全球局勢震盪、美聯儲加速加息,會進一步拖累全球總需求擴張速度。疊加去年二季度GDP基數為年內最高(2021年四個季度,GDP兩年平均增速分別為4.9%、5.5%、4.9%、和5.2%),今年二季度GDP同比增速或繼續在低位震盪尋底。[1]

[1]光大證券研究所高瑞東 趙格格《經濟尚未觸底,政策仍需加碼》——2022年3月經濟數據點評2022年4月19日

1.3 外圍擾動並非市場的主要矛盾

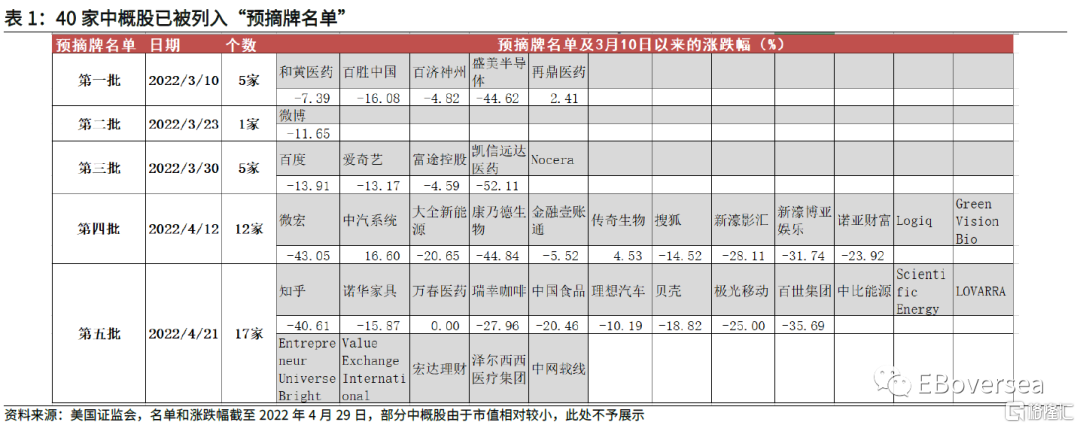

自2022年三月份以來,一共有40家中概股公司被SEC加入“預摘牌”名單:其中,前三批從“預摘牌名單”進入“確定摘牌名單”。按照美國SEC公佈的《外國公司問責法案》實施細則,被列入“確定摘牌名單”的公司,需要在三年內提交SEC需要的文件(審計工作底稿)。如沒有提交或提交的文件不符合SEC要求,理論上將會在披露2023年年報後(2024年初)面臨退市。自3月10日以來,相關中概股的平均區間跌幅已達到19%。

從納斯達克中國科技股近期的調整來看,當前股價已基本反映了市場對於被摘牌公司的悲觀預期,未來下探的空間有限。此次事件與2021年初美國強制三大運營商及中國海洋石油摘牌的性質較為相似。在2021年年初被摘牌風險快速提升後,三大運營商及中國海洋石油最大回撤在20%-30%之間。自3月10日以來,被宣佈預摘牌的中概股的整體跌幅為19%左右,已經基本反映了市場的悲觀預期。即便後續更多公司進入“確定摘牌名單”,股價進一步下跌的空間也不大。

相應公司的長期股價走勢仍將回歸於公司的內在價值。2021年三大運營商在美國被退市後,股息率達到歷史高點,而公司基本面並未發生根本改變,這也引發了內地資金抄底熱情,隨着2021年1月南下資金淨流入規模屢創新高,三大運營商港股反而出現大幅反彈,進而“收復”前期的全部跌幅。中國海洋石油亦是如此。因此即便由於中概股公司在美國市場被迫退市,在港股進行二次上市公司的長期股價走勢仍將回歸於基本面。

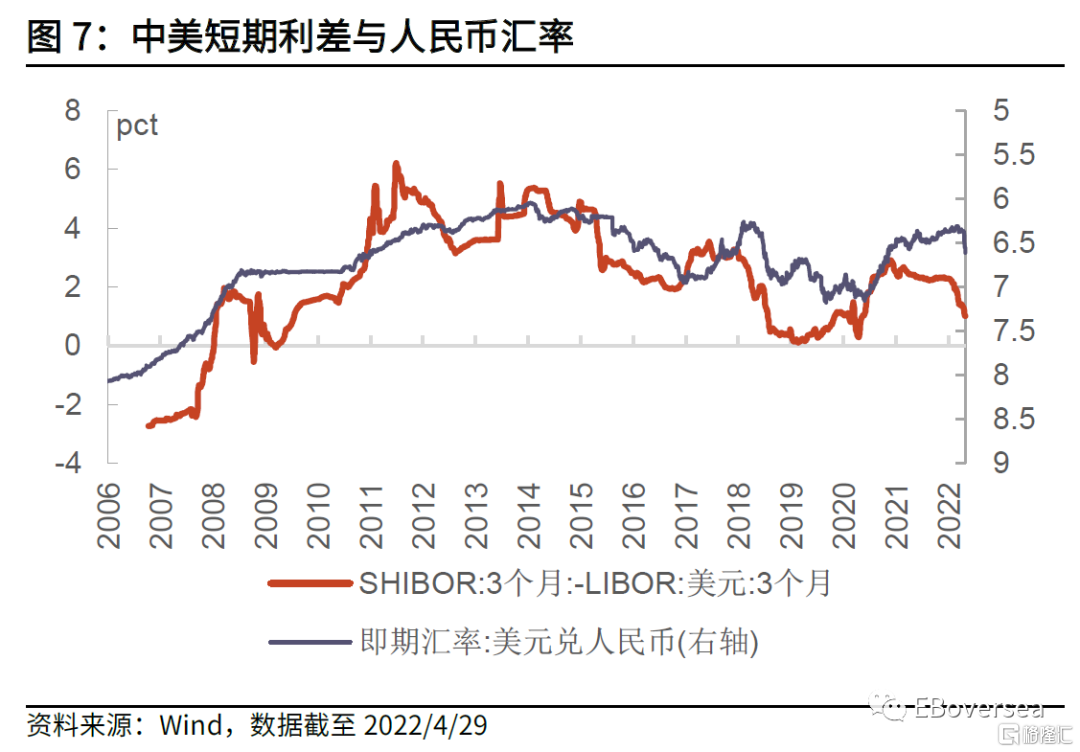

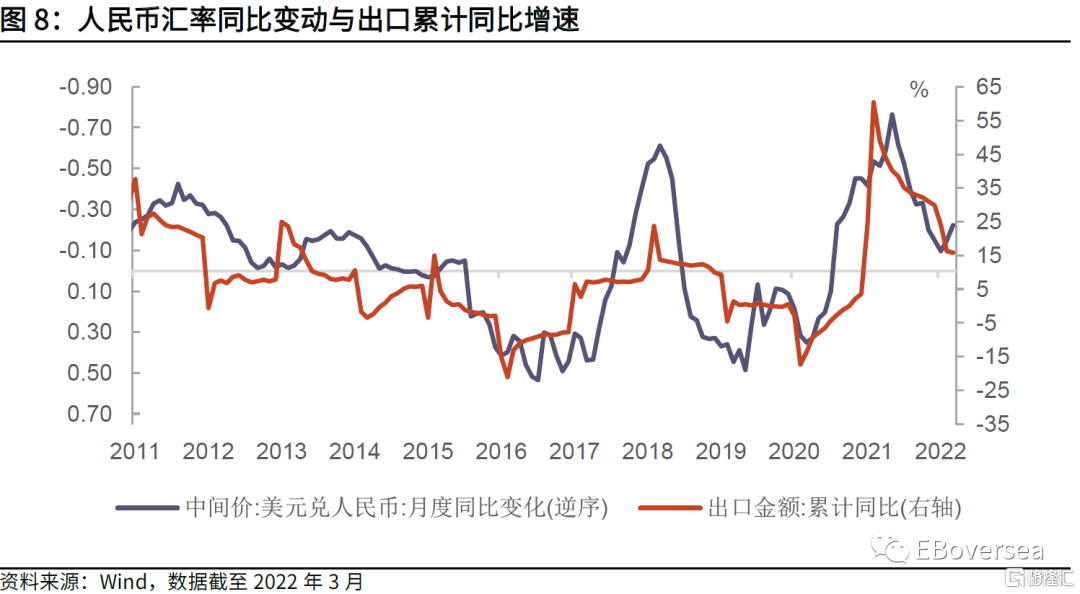

受到中國出口景氣度下滑及中美利差收窄的影響,人民幣匯率大概率將繼續承壓。受到中美在經濟週期、通脹和貨幣政策分化的影響,近期中美無論是長期利差還是短期利差都顯著縮小,且長期利差出現倒掛。中美10Y利差在2019年之後對人民幣匯率的影響趨弱,人民幣在2020年3月之後的強勢表現主要受益於中國出口的強勢。近期人民幣的快速貶值主要受到市場對於未來中國出口訂單的擔憂以及中美短期利差收窄的影響。未來隨着歐美經濟景氣度下行,中國的出口增速或也將趨緩,為人民幣帶來負面影響。

不過當前人民幣匯率並非市場的主要矛盾,市場企穩回升的關鍵在於中國經濟景氣度的回升。歷史上來看港股指數的市場表現均與美元兑人民幣匯率呈現顯著的負相關關係,但港股當前極低的估值可以一定程度上對沖匯率波動的影響。同時港股未來走勢的關鍵在於中國經濟景氣度的回升。2019年下半年儘管人民幣匯率貶值,但受到國內經濟景氣度回升的影響,港股仍然上行。

02

市場觀點與行業配置

為了實現全年5.5%左右的經濟增速目標,政策端將繼續發力加碼。目前來看,本輪國內疫情傳播尚未全面阻斷,短期來看國內防疫政策難以放鬆,消費或難以出現大幅反彈。因此,在本次政治局會議定調堅決實現全年5.5%左右的經濟增速目標的背景之下,未來政策端或將進行更積極的逆週期調節:一是加快基建投資發力節奏,儘快穩定內需,4月18日監管層已經再次督促專項債加快發行;二是繼續推進房地產政策放鬆,防止開發投資增速下半年大幅轉負;三是繼續助企紓困,穩定製造業投資復甦勢頭。消費方面,預計穩消費的政策也將持續推進, 4月14日國常會就擴大汽車、家電等重點領域消費做了一系列政策部署。

中概股退市風險方面,從納斯達克中國科技指數的近期調整來看,當前股價已基本反映了市場對於被摘牌公司的悲觀預期,未來下探的空間有限。3月10日以來,被宣佈預摘牌的中概股的整體跌幅為19%左右,已經基本反映了市場的悲觀預期。即便後續更多公司進入“確定摘牌名單”,股價進一步下跌的空間也不大。

市場企穩回升的關鍵在於中國經濟景氣度的回升。未來市場企穩的關鍵因素在於國內疫情是否得到控制。國內疫情出現拐點是經濟預期企穩的重要信號。本輪疫情傳播鏈尚未阻斷,單日新增確診雖已有回落,但疫情散發對於消費和供應鏈的擾動仍在繼續發酵。若上海疫情近期得到有效控制,相關限制措施將有所放開,同時其他各大城市的疫情不出現大幅擴散,那麼5月經濟景氣度相比於4月低點將有所恢復,有助於提振市場對企業盈利的信心。

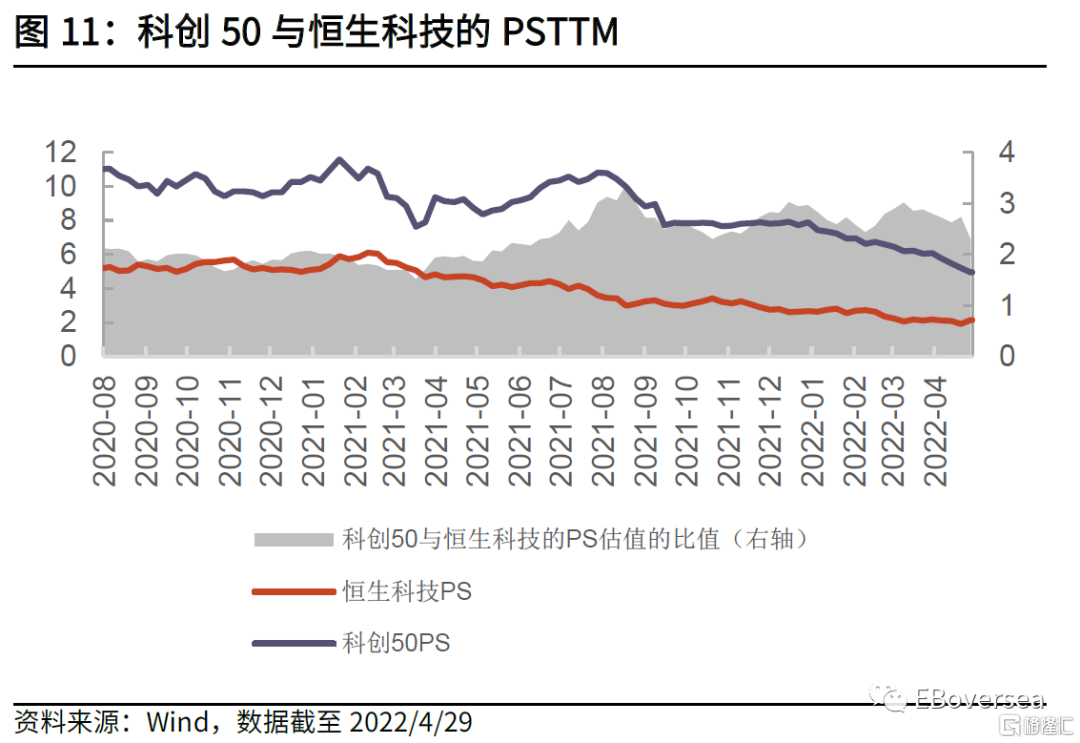

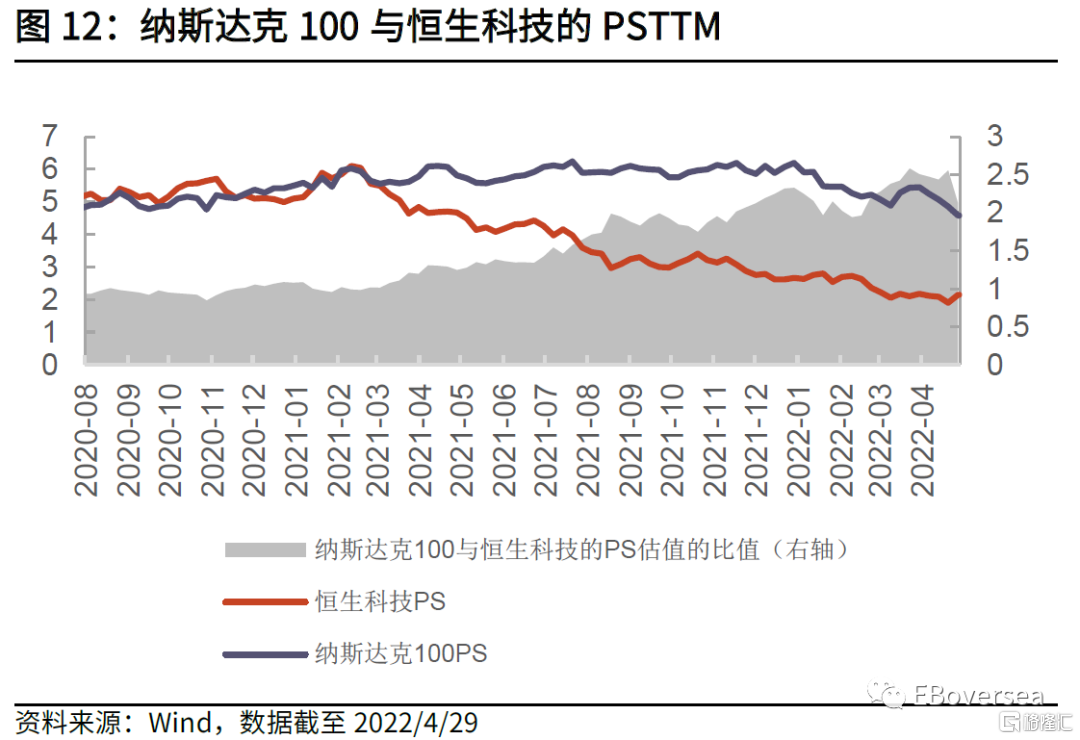

行業方面,監管常態化下科網板塊估值有望修復。21年互聯網平台企業強監管週期開啟,科網板塊估值持續下調。對比A股及美股的科技指數來看,恆生科技指數當前估值處於絕對低估的水平。隨着平台經濟實施常態化監管並取得“明顯成效”,預計平台企業整改工作有望加快完成。[1]恆生科技指數的估值也有望迎來修復。

22年以來監管多次提出“促進健康發展”,目前跡象顯示平台經濟監管政策邊際緩和。4月29日政治局會議明確指出“要促進平台經濟健康發展,完成平台經濟專項整改,實施常態化監管,出台支持平台經濟規範健康發展的具體措施”。此次政治局會議進一步驗證“未來將會出台支持平台企業發展的積極性政策”,有利於改善市場預期,增強市場信心。隨着互聯網企業積極整改,其股價負面影響消除,互聯網企業有望重回基本面定價。

[1]《首次明確“出台支持性具體措施”,政策轉暖增強市場信心——對4月29日中央政治局會議互聯網行業相關內容的點評》光大證券研究所互聯網傳媒團隊付天姿、王凱,2022年4月29日

政策利好不斷推出,基建及地產行業有望受益。4月26日中央財經委員會第十一次會議強調全面加強基礎設施建設構建現代化基礎設施體系。4月29日政治局會議提出要全力擴大國內需求,發揮有效投資的關鍵作用,強化土地、用能、環評等保障,全面加強基礎設施建設。對於房地產, 要支持各地從當地實際出發完善房地產政策,支持剛性和改善性住房需求,優化商品房預售資金監管,促進房地產市場平穩健康發展。[1]基建預期的加強及地產政策的回暖將有利於相關行業的市場表現,建議關注基建產業鏈及資產質地優良的地產公司。

隨着疫苗覆蓋率穩步提升,與出行鏈相關的酒店、餐飲、旅遊與博彩等行業需求有望復甦。近期國內疫情病例仍在尋頂,但未來隨着疫苗、特效藥等的持續推進,我國或也將對防疫措施進行適當調整。此前一直受到疫情影響的線下消費行業或也將逐漸恢復。因此,需求端回暖疊加政策支持,航空、餐飲、旅遊與博彩等與出行鏈相關的行業景氣度有望持續轉暖。

總結來看,港股行業配置方面建議關注:1)反壟斷政策密集期已過,估值較低具有配置性價比優勢的互聯網科技股。2)受益於國內基建預期升温,景氣度邊際改善的建築以及資產質地優良的地產公司。3)受益於奧密克戎在全球蔓延勢頭的逐漸收斂,需求有望復甦的酒店、餐飲、旅遊與博彩等行業。

03

五月重點推薦組合

我們根據前述的市場及行業比較邏輯,梳理如下14支股票作為2022年5月港股重點推薦標的:中國民航信息網絡(0696.HK)、騰訊控股(0700.HK)、快手-W(1024.HK)、阜博集團(3738.HK)、中信證券(6030.HK)、中國金茂(0817.HK)、新城悦服務(1755.HK)、中國能源建設(3996.HK)、中國交通建設(1800.HK)、時代電氣(3898.HK)、福耀玻璃(3606.HK)、蒙牛乳業(2319.HK)、君實生物(1877.HK)、石藥集團(1093.HK)。

3.1、中國民航信息網絡(0696.HK)

推薦邏輯:業績符合公司預吿,盈利處於修復階段

1)公司2021年實現營收54.76億元人民幣,同比下降0.2%;歸母淨利潤同比上升52.0%至5.51億元人民幣(業績預吿5.5-7.0億),主要由於公司:①加強市場拓展力度及與客户的溝通,信用減值損失衝回3.74億元人民幣;②進一步加強成本控制;③機場數字化產品業務增長。分業務板塊來看,①航空信息技術服務(AIT)業務營收21.27億元人民幣,同比下降14.7%;②結算及清算營收3.18億元人民幣,同比下降11.7%,主要由於疫情導致國際結算及清算業務量同比減少;③系統集成服務營收13.73億元人民幣,同比上升16.6%,主要由於達到竣工驗收條件的項目數量同比增加;④數據網絡服務營收5.19億元人民幣,同比上升6.1%,主要由於分銷信息技術服務業務量同比增加;⑤其他業務營收11.39億元人民幣,同比上升18.2%,主要由於其他技術服務和支付業務同比增加。

2)21年AIT業務收入不升反降;國內航空需求復甦拐點仍面臨不確定性。21年公司電子旅遊分銷系統(ETD)處理的國內外航司整體航班訂座量同比小幅上升5.0%、單價則維持穩定,AIT業務營收同比不升反降,主要由於:受疫情影響,部分客户使用的服務模塊有所簡化調整,致營收階段性承壓。我們預計22年AIT業務營收與航班訂座量有望重回較強的線性關係。2H21公司ETD處理的中國航司國內航段航班訂座量同比/環比下降27.4%/20.2%,主要由於2H21疫情反覆致國內航空需求受挫。22年1月國民航工作會議上,民航局力爭22年完成旅客運輸量5.7億人次,較21年4.4億人次同比上升30%。但鑑於:①2月以來國內多地出現疫情反覆,中國航司國內航班訂座量復甦拐點仍面臨不確定性;②中國航司國際航段及外航管制短期內難見邊際放開,我們預計22年公司ETD處理的航班訂座量同比增速低於民航局關於旅客運輸量的增速目標。

投資建議:維持“增持”評級

考慮到公司在國內航空IT市場龍頭地位穩固、疊加民用航空業長期發展前景樂觀,維持“增持”評級。

風險提示:

疫情持續影響超預期;人民幣兑美元大幅升值。

3.2、騰訊控股(0700.HK)

推薦邏輯:遊戲出海增速亮眼,B端業務首次成為第一大收入來源

1)4Q21手遊收入(含社交網絡)400億元,同比增長9%;監管和高基數效應下本土遊戲承壓,遊戲出海增速亮眼。①旗艦遊戲《王者榮耀》和《PUBGMobile》持續強勢,穩定居於全球移動遊戲收入TOP4。②新遊熱度不減,英雄聯盟IP價值持續拓展。《金剷剷之戰》排名復甦,《英雄聯盟手遊》保持在遊戲暢銷榜前十名。③“全球化研發+發行”戰略持續推進,加速遊戲出海擴張。4Q21海外市場營收132億元,同比增長34%。海外LEVELINFINITE品牌建立,騰訊賽道研究、大用户量運營方面經驗豐富,海外發行前景可觀。

2)4Q21社交網絡收入291億元,同比增長4%。①騰訊視頻內容供給充足,1Q22劇集《開端》出圈或推動會員滲透率提升。②在線音樂付費會員數7620萬人,付費率12.4%,創歷史新高。4Q21廣吿業務收入215億元,同比下降13%,多行業需求疲軟,影響或持續至22年前三季度。①社交廣吿同比下降10%,主要系廣吿聯盟、朋友圈廣吿減少;②媒體廣吿同比下滑25%,主要系騰訊視頻、騰訊新聞收入下滑。4Q21金融科技及企業服務收入480億元,同比增長25%;佔總收入比33%,首次超過網絡遊戲,成為公司第一大收入來源。①金融科技:微信支付生態持續強化,商業支付保持增長。②企業服務:持續整合企業微信、騰訊會議、騰訊文檔,打造差異化CRM服務。

3)微信生態持續完善,線下場景商業化拓展。微信用户數保持增長,視頻號內容、用户端發展順利,小程序商業化生態逐步豐富,微信生態商業化前景廣闊。騰訊加碼硬科技投資,短期利潤端增速減緩,爭取長期可持續增長。

投資建議:維持“買入”評級

監管對遊戲、廣吿收入影響將短期持續,且後續B端業務佔比升高、重點戰略投入加大,公司淨利率承壓。遊戲“全球化研發+發行”佈局持續加碼;微信生態有望驅動廣吿業務復甦;B端業務成長性明確,維持“買入”評級。

風險提示:

監管不確定性,流量紅利消退,遊戲表現不達預期,競爭加劇。

3.3、快手-W(1024.HK)

推薦邏輯:DAU保持增長韌性,用户粘性持續鞏固

1)平台生態:快手MAU增長放緩,DAU保持健康增長。根據極光數據,22Q1快手主站、極速版平均MAU分別3.13/2.91億(yoy-9.1%/+8.9%),由於快手應用MAU體量已較大,後續增長預計將較為平穩。22Q1快手主站、極速版平均DAU分別1.32/1.52億(yoy-7.2%/+21%),21年快手極速版MAU的快速擴張為後續DAU增長打下基礎,快手有望通過內容投入、發力運營實現用户激活。

2)用户粘性持續鞏固,用户時長增速快於競品。①快手主站、極速版平均DAU/MAU同比增長,根據極光數據,22Q1快手主站、極速版平均DAU/MAU分別為42.2%/52.2%(yoy+0.9/5.2pcts)。在快手平台社交屬性加強、獨特內容擴展、組織架構調整下,MAU存量持續轉化為DAU增量,未來DAU增速有望快於MAU增長。②快手主站、極速版人均日使用時長增速分別快於抖音主站、抖音極速版,助力快手流量維持增長韌性。22Q1快手主站、極速版人均日使用時長分別129/123分鐘(yoy+20.7%/10.9%)。快手用户情感投入的加深、社區文化的提升優勢逐步顯現,後續用户時長有望持續提升。③組織架構調整效果持續釋放,留存效率有所改善。22Q1快手主站、極速版7日新增-活躍留存率分別為27%/21%(qoq+7/1pcts)。快手短劇、體育等垂類內容的良好發展促進特定用户人羣的留存提升。④快手直播電商滲透率上升,聚焦美粧等特定垂類實現差異化。

3)快手海外尋求差異化,深耕核心區域市場,app排名仍居於細分領域前列,長期運營可期。根據21年10月1日至22年4月12日點點數據排名,Kwai在巴西市場iphone免費攝影與錄像應用榜排名日均排名5.2位,巴西是快手海外目前最成功的市場,已經開始廣吿、電商等變現業務運營。

4)監管側:直播打賞業務的監管重點在直播限額及税務規範兩方面,推動網絡直播的健康發展。具有綜合業態的快手平台可為主播提供多途徑創收方式,若直播限額監管推進,快手平台主播吸引力具備優勢。短視頻防沉迷監管暫無實質性措施出台,未成年監管對快手業績影響預計將較小。

投資建議:維持“買入”評級

考慮在監管、宏觀經濟影響下,廣吿行業整體增長短期內面臨承壓;疫情反覆下物流受限對快手電商業務造成短期不利影響。同時,組織架構調整後快手用户獲取、留存效率保持提升,近期公會合作加深有利於直播打賞業務增長,電商、廣吿維持中長期增長韌性,維持“買入”評級。

風險提示:

用户增長不及預期風險,廣吿收入增長不及預期風險,海外擴張不確定性風險,電商貨幣化進展不及預期風險。

3.4、阜博集團(3738.HK)

推薦邏輯:中國版圖拓展順利,數字經濟利好算力輸出

1)公司公佈2021年度業績,全年實現營業收入6.87億港元,同比強勁增長101.8%,超市場一致預期,主要系中國內地版圖拓展順利;實現毛利潤3.49億港元,同比增長110.6%,對應毛利率同比小幅提升2.1pct至50.8%;實現淨利潤-0.23億港元,較20年減少1.04億港元,系20年其他負債公允價值變動錄得1.38億港元的一次性收益以及21年公司新型業務開拓導致研發、管理投入增加所致;實現經調整淨利潤0.64億港元;實現經調整EBITDA 1.13億港幣。

2)內容保護和內容變現雙輪驅動,國內業務增勢強勁。①分業務:a)內容變現業務實現收入4.81億港元,同比大幅增長101.9%,系戰略合作推動流媒體平台分賬增加所致;公司不斷滲透YouTube內容市場,21年阜博管理下的內容收入佔YouTube廣吿收入的0.9%,未來增長空間巨大。b)內容保護實現收入1.77億港元,同比增長130.4%;公司在管數以千萬計的視頻資產,並在全球逾數十萬個網站累計進行過千億次的視頻指紋搜索,且錯判率為零。②分地區:a)海外收入5.20億港元,佔全球業務收入比例為75.8%;作為收入主要來源的美國市場創造收入5.15億港元,同比增長60.9%,系YouTube平台廣吿分成增加所致。b)中國內地創造收入1.66億港元,同比大幅增長1355.4%,佔全球業務收入比例為24.2%,同比提高20.8pct,主要原因為低基數以及算力輸出的業務模式取得重大成果;中國內地團隊自20年的13人增加至21年的146人,中國內地成為公司業務第二大市場,展現巨大增長潛力。公司獲客户高度信任,收入質量不斷提升,21年客户月度平均收入超過34.8萬港元,月度經常性收入同比增長超81.5%,淨收入留存率超130%,客户留存率超98%。

3)公司通過提供基於API的版權保護算力服務,幫助合作平台提升數字版權管理能力。21 年已實現數千萬元收入。伴隨中國的數字經濟發展機遇,算力輸出(API服務)將成為公司版權保護業務重要的能力構成部分。

投資建議:維持“買入”評級

阜博為全球最大的版權保護SaaS服務商,DTC浪潮疊加政策持續加碼,全球IP保護需求旺盛;收購粒子科技文化有望進一步拓寬渠道,提升內容變現能力;聚焦數字內容資產發行,通過基於API服務的算力輸入能力建設中國平台級應用,新基建背景下國內業務潛能巨大。基於粒子有較強渠道資源,帶來全國的IPTV和廣電網絡業務平台上的變現收入,維持“買入”評級。

風險提示:

版權方DTC發展不及預期,新商業模式假設與國內業務推進不及預期,新技術出現威脅領先地位風險,業務整合不及預期風險。

3.5、中信證券(6030.HK)

推薦邏輯:龍頭優勢凸顯,業績增速創新高

1)業績增速創近五年新高,經營效益提升。公司21年營收/淨利增速分別為40.7%/55%,增速創近五年新高。經紀/投資/投行/資管/其它收入佔比分別為24%/24%/10%/18%/24%,佔比較為均衡。從收入增速來看,市場交易活躍帶動的經紀業務和兩融業務的增長貢獻了主要增量收入。此外信用減值損失同比大幅減少至9億元,減值壓力緩釋。公司經營效益持續提升,21年ROE提升到12.07%;21年毛利率42.4%,較上年提升4.4個百分點。

2)客户數快速增長,利息淨收入增長迅猛。公司21年經紀業務和利息淨收入分別為139.6億元和53.4億元,同比增24%和106%。經紀業務客户數跨越式增加,21年末客户數量累計超過1,200萬户,託管客户資產規模合計人民幣11萬億元,較20年末增長29%。公司的託管資產規模的快速增長得益於財富管理轉型的推進。

3)投資類收入同比大增,預計代客衍生品業務貢獻較多。21年公司投資類業務收入同比增27.5%達到235.8億元,一方面受益於21年A股指數上漲市場整體收益較好,另一方面預計受益於公司的代客衍生品業務快速發展。

4)股債業務繼續保持行業第一。公司股債業務均保持市場第一:21年A 股主承銷金額人民幣3319億元,同比增5.8%,市場份額18%,較上年提升1個百分點;公司承銷債券金額佔證券公司總金額的13.74%。21年前十大證券公司的股類業務市場份額72%,22年在註冊制全面推進的大背景下,投行業務向頭部集中的趨勢愈加明顯,公司作為行業龍頭優勢有望進一步凸顯。

5)資管規模快速增加,資產管理向主動轉型。21年為資管新規過渡期的最後一年,行業監管常態化,公司資產管理規模1.63萬億元,同比增18.6%,規模增速快於券商行業資管規模增速,體現了在行業洗牌背景下公司資管業務的龍頭優勢。此外,集合資管計劃佔比達40.6%,較上年佔比提升22個百分點,公司向主動業務轉型成效顯著。子公司華夏基金21年實現淨利潤23.12億元,較上年提升44.8%。

投資建議:維持“買入”評級

公司作為行業龍頭多項業務增速提升,其優秀的展業能力及強大品牌優勢有望進一步提升公司的市佔率,ROE走向穩步向上的通道,維持“買入”評級。

風險提示:

資本市場政策推進不及預期;市場大幅震盪影響股價表現。

3.6、中國金茂(0817.HK)

推薦邏輯:銷售逆勢增長,結算大幅提升,毛利率逐步企穩,信用優勢明顯

1)產品力較強,高基數下2021年銷售逆勢增長。2020年銷售金額2311億元yoy+44%,銷售面積1129萬平yoy+51%;在高基數和2021年房地產行業超預期波動的情況下,公司銷售逆勢增長,2021年銷售金額(已簽約)為2356億元人民幣yoy+2%,銷售面積為1320萬平方米yoy+17%,體現了公司較強的產品力和品牌美譽度。

2)全年結算符合預期,預計2022年毛利率企穩回升。2021年,公司營收超900億元yoy+50%(我們預測為53%),其中城市及物業開發板塊營收約為826億元yoy+52%(我們預測為55%),基本符合預期;當前房地產行業競爭激烈,短期遏制行業整體盈利水平,公司的毛利率水平仍處於磨底過程中,2021全年公司綜合毛利率約為18.6%(2020年、2021年中期分別為20.2%、20.3%);展望後續,隨着2017-2018年高地價項目逐步結算完畢,城市運營拿地項目佔比提升(公司已累計鎖定或獲取超過33個城市運營項目),房地產行業悲觀情緒緩解,居民購房意願提升,結算毛利率有望企穩回升。

3)“三道紅線”綠檔,派發特別股息。截至2021年末,公司剔除預收資產負債率為67.8%,淨負債率約為63.0%,現金短債比約為1.23,“三道紅線”綠檔;2021全年公司平均借貸成本僅3.98%(對比2019年、2020年分別為4.92%、4.42%),信用優勢明顯。公司派發2021年中期股息每股12港仙,同時以1.92億股金茂服務(0816.HK)向股東派發特別股息,按金茂服務IPO價格計算相當於每股特別股息12.3港仙,綜合計算公司派發2021年全年股息約為24.3港仙,按2021年12月31日股價(2.41港元)計算,股息率約為10%。

投資建議:維持“買入”評級

2022年以來多方釋放資金面積極信號,3月5日全國兩會政府工作報吿明確“支持商品房市場更好滿足購房者的合理住房需求”,公司產品力較強,銷售逆勢增長,城市運營拿地佔比提升,維持“買入”評級。

風險提示:

房地產行業調控政策嚴厲程度和持續時間或超預期;銷售進度受限於銀行貸款集中度管理或不及預期;疫情反覆項目施工和結算進度或不及預期。

3.7 新城悦服務(1755.HK)

推薦邏輯:深耕膏腴之地,把握併購窗口

1)深耕膏腴之地,發力業主增值:截至2021年末,在管面積超過1.5億平,同比增長51%,其中江蘇/山東/浙江三省的合計在管面積佔比超過60%;公司利用深耕膏腴之地的區位優勢,提出“大社區+大後勤”戰略,對標國際知名後勤公司索迪斯和FIRST SERVICE,發力業主增值服務。2021年業主增值服務板塊營收約9.2億元,同比增長84%,其中團餐服務/設施管理/社區生活三個子板塊的營收增速分別為67%/112%/206%。

2)第三方外拓提速,把握併購時機:截至2021年末,合約面積約2.8億平,同比增長37%;2021年新增合約面積超8000萬平,其中第三方外拓面積超5200萬平,同比增長約45%。當前房地產行業出現較大波動,部分房企出現經營困難,公司將積極把握當前難得的“併購窗口期”,利用較為充沛的現金流優勢,適度下放收併購的決策權,預計2022年的第三方面積佔比將出現明顯提升。

3)美元債理財投資超預期波動:2021年,由於國內房地產市場和中資美元地產債市場的劇烈波動,公司持有7000萬美元面值的理財投資出現了較大幅度的公允價值變動,計提了約3300萬美元的減值損失(約人民幣2億元)。儘管當前房地產行業政策回暖,流動性持續舒緩,但出於謹慎性原則,我們對公司持有的美元債在2022年繼續計入約1億元的減值損失(同時不排除2021年已計提減值準備,由於流動性好轉部分衝回的可能)。

投資建議:維持“買入”評級

公司主營增速較高,深耕膏腴之地,發力業主增值,積極把握併購窗口期,維持“買入”評級。

風險提示:

美元債繼續大幅下跌風險;外拓不及預期風險;應收賬款減值風險。

3.8、中國能源建設(3996.HK)

推薦邏輯:新能源裝機快速增長,經營質量同比改善

1)工程建設業務保持較高增速,工業製造業務毛利率同比下降。2021年公司勘測設計及諮詢業務、工程建設業務、工業製造、投資運營業務、其他業務分別實現營業收入147.62億元、2639.20億元、282.49億元、272.57億元及63.55億元,分別同增3.94%、24.45%、16.47%、0.97%及9.45%。工程建設業務收入保持較高增速,主要受益於新能源項目總承包、傳統能源發電項目總承包的帶動。工業製造業務收入保持較快增長主要由於民用爆破和裝備製造業務收入增長帶動。

2)新簽訂單同比高增,新能源裝機容量快速增長。2021年公司新籤合同額達8726.1億元,同增51%。2021年公司工程建設業務新籤合同額8008.9億元,同增45.7%;其中,新能源及綜合智慧能源新籤合同額1927.7億元,同增53.2%,佔新籤工程建設業務合同額比例達24.1%,佔比同增1.2pct;傳統能源新籤合同額2018.8億元,同增21.7%,佔新籤工程建設業務合同額比例達25.2%。21年,公司新籤合同額高速增長,為公司後續收入利潤的增長提供了有力保障。截至2021年底,公司控股併網裝機463.3萬千瓦,同增62%;其中新能源裝機容量237.45萬千瓦(其中:風電142.15萬千瓦,太陽能發電95.30萬千瓦),同增70%。“十四五”期間公司控股新能源裝機容量預計將達到2000萬千瓦以上。

3)經營性現金流同比改善,期間費用率下降。2021年公司經營性活動現金流淨流入約88.44億元,同增約23.5億元;經營性現金流大幅改善主要由於淨利潤同比增長以及收現改善,21年公司收現比97.2%,同增1.1pcts。應收賬款賬齡結構方面,三年期以上餘額佔比約為11.3%,同比增長0.9pct。21年,公司加權平均淨資產收益率為8.55%,同增0.65pct;公司總資產週轉率提升至0.64次,同增0.04次;公司資產負債率上升至71.69%,同增0.66pct;公司歸母淨利率2.02%,同增約0.29pct。21年,公司期間費用率8.34%,同降0.56pct,其中銷售/管理(含研發)/財務費用率分別同降0.2pct/0.1pct/0.26pct。

投資建議:維持“買入”評級

中國能源建設在電力建設及運營投資領域有競爭優勢,20年及21H1新簽訂單穩步增長,為公司後期業績帶來確定性。我們看好公司在“十四五”期間新能源發電運營資產規模快速增長帶來的價值重估及經營利潤增長,維持“買入”評級。

風險提示:

新能源發電項目工程承包建設需求不及預期、新簽訂單增速放緩、項目回款不及預期。

3.9、中國交通建設(1800.HK)

推薦邏輯:基礎設施建設領軍者,將充分受益於REITs的歷史性機遇

1)中國交建是我國基礎設施建設領軍者:公司是全球領先的特大型基礎設施綜合服務商,是全球最大的港口、公路與橋樑的設計與建設公司、全球規模最大的疏浚公司、中國最大的國際工程承包公司、中國最大的高速公路投資商,擁有全球最大的工程船船隊。公司的盈利能力和價值創造力處於行業內領先地位,也是目前唯一一家“16連A”的建築央企。

2)收入增長確定性高,海上風電值得期待:截至2020年底,其新簽訂單保障倍數(新籤合同額(剔除增值税)/工程收入)為1.6倍,能夠為營收增長提供充足的保障。公司在海上風電方面具有顯著優勢,擁有全球規模最大的疏浚船隊、全球規模最大的港口建設船隊,耙吸挖泥船及絞吸船的規模居全球首位;同時其較早進入海上風電安裝和維護領域,具有豐富的海上施工作業經驗和精良的作業裝備,在該領域具有絕對優勢。

3)特許經營權資產佔比高,應收賬款安全性較高:公司無形資產佔總資產的比重較高,2016年-2021Q3末基本維持在16%-20%之間,顯著高於8家建築央企均值7%-9%的區間範圍;同時其無形資產主要為特許經營權資產,2021年H1佔比94%。公司應收賬款壞賬準備佔其應收賬款的比重較高,2016年-2021年H1基本維持在12.6%-17.2%之間,顯著高於8家建築央企7.7%-12.7%的均值區間、4家產業鏈上下游企業5.7%-7.4%的均值區間、4家地方基建國企5.3%-6.5%的中位數區間。

4)REITs帶來交建資產價值重估:中國交建現存高速公路資產龐大,將充分受益於REITs的歷史性機遇、有望迎來價值重估。同時,REITs能夠使公司的ROE及自由現金流獲得邊際改善,也可為公司提供權益性資金助力其加速擴張。

投資建議:維持“買入”評級

中國交建作為我國基礎設施建設的領軍者,多年來穩健經營,業務規模保持穩步增長;其戰略性佈局城市運營業務,依託港航業務優勢切入海上風電領域,收入增長確定性高。公司信用減值計提較為充分、資產安全性高,且規模龐大的無形資產將充分受益於REITs的歷史性機遇,迎來價值重估機會;同時,REITs可使公司的ROE及自由現金流邊際改善,為公司提供權益性資金助力其加速擴張,從而使公司獲得估值全面修復的機會。我們維持公司 “買入”評級。

風險提示:

基建投資增速不及預期風險,REITs項目申報、發行不及預期風險,疫情反覆風險,貴州、重慶等西南地區高速公路經營狀況不及預期風險。

3.10、時代電氣(3898.HK)

推薦邏輯:軌交業務有望觸底反彈,IGBT產能爬坡迎接高速增長

1)2021年業績小幅下滑。時代電氣2021年實現營業收入151.2億元,同比下降5.7%;歸母淨利潤20.2億元,同比下降18.5%。綜合毛利率為33.7%,同比下降3.5個百分點;淨利率為13.5%,同比下降2.1個百分點;利潤率下降,主要由於原材料成本上升,以及新產能投產帶來折舊攤銷增加。經營性現金淨流入21.5億元,同比增長23.1%。公司年度擬分紅每股0.45元,分紅率為31%。

2)軌交業務受行業下滑影響,但新興裝備業務持續高增長。2021年公司軌道交通裝備業務收入122.5億元,同比下降11.8%;新興裝備業務收入25.7億元,同比增長35.3%;其他業務收入3.0億元,同比增長22.7%。在軌交業務受行業投資節奏調整影響的不利局面下,公司積極應對,新興裝備業務持續高增長。其中,功率半導體器件收入10.7億元,同比增長33.3%;新能源汽車電驅收入4.6億元,同比增長171.4%;工業變流收入5.3億元,同比增長30.5%。根據年報披露,公司IGBT在軌交、電網領域佔有率國內第一,電動車、風電、光伏領域交付器件數大幅增長;2021年半導體器件銷售量達110萬隻,同比大幅增長110.6%;乘用車電驅2021年銷量排名首次進入行業前十。

3)IGBT等功率半導體業務成長空間巨大。公司新興裝備業務包括功率半導體、工業變流、新能源汽車電驅、傳感器、海工裝備,代表了多個公司重點佈局的具備較高增長潛力的方向。公司已建成兩條8英寸IGBT產線,採用IDM模式,IGBT芯片與模塊已用於軌交、電網、新能源汽車、風電、光伏等眾多領域。我們認為在IGBT新線投產、產能爬坡的背景下,2022年公司IGBT產品收入有望繼續實現高速增長,並進入更多龍頭客户的供應鏈。未來公司將繼續在IGBT、SiC等領域持續研發,增加產能,佔領更多進口替代市場。

投資建議:維持“買入”評級

考慮到軌交業務受疫情等因素衝擊,訂單量下降。我們認為公司軌交業務未來有望觸底反彈;IGBT等新產業成長空間巨大,對公司估值有提升作用,值得重點關注;維持公司 “買入”評級。

風險提示:

軌交投資波動風險、新產業發展不順風險、次新股股價波動風險。

3.11、福耀玻璃(3606.HK)

推薦邏輯:優質白馬龍頭股,增長邏輯逐步兑現

1)匯率/成本波動影響仍存,1Q22依然實現穩健正增長:1Q22毛利率同比-1.5pcts至35.8%,我們預計成本波動拖累毛利率約1.9pcts;其中,預計純鹼價格/海運費成本上漲分別拖累毛利率約1.1pcts/0.8pcts。1Q22利潤總額同比+3%至人民幣10.7億元,剔除匯率/成本波動影響後的利潤總額同比+24.4%。我們判斷,1Q22供應鏈等因素導致全球汽車產銷承壓;其中,國內汽車產量同比+2.0%(vs. 福耀國內汽車玻璃收入同比+17.2%)、疊加匯率/成本波動,1Q22福耀收入與業績端穩健正增長,驗證其較強精益化運營管控能力、以及市佔率抬升/產品結構優化趨勢(高附加值產品佔比同比+6.2pcts,ASP同比+9.2%)。

2)優質白馬龍頭股,量價齊升的增長邏輯逐步兑現:我們判斷,1)純鹼/海運費等成本維持高位但或存下降趨勢,當前市場主要基於上海等地區疫情持續封控導致供應鏈短缺/車企排產節奏放緩,對國內工廠產能爬坡程度的擔憂。2)看好福耀作為全球龍頭汽車玻璃供應商的精益化運營管控能力,預計公司在產業鏈恢復階段或具有更強的改善能力,基本面優於行業整體表現的趨勢延續。3)看好全球汽車玻璃行業的頭部集中化(我們預計2023E/2025E福耀全球OEM市佔率約35%/40%,2023E/2025E國內AM市佔率約30%/40%)。4)看好智能電動化驅動的天幕/抬頭顯示滲透率抬升、以及包邊產品/隔音/隔熱/HUD/調光/氛圍燈/太陽能等高附加值功能佔比持續增加驅動的福耀長期業績提振前景。

投資建議,維持 “買入”評級

我們看好公司長期成長性邏輯與業績增長趨勢,維持 “買入”評級。

風險提示:

供應鏈短缺緩解不及預期;產能利用率爬坡不及預期;高附加值產品應用比例增加幅度不及預期;市佔率抬升不及預期;成本控制不及預期;毛利率爬坡不及預期;SAM持續拖累風險;匯率風險;疫情管控與市場風險。

3.12、蒙牛乳業(2319.HK)

推薦邏輯:21年順利收官,盈利能力有望提升

1)收入增速達五年最高,各業務發展齊頭並進。分產品看,2021年液態奶/奶粉/冰淇淋/其他乳製品分別實現收入765.14/49.49/42.40/24.38億元,同比+12.9%/+8.2%/+61.0%/+126.3%。液態奶業務:①常温液態奶保持高增態勢,淨收入同比增長近16%,其中特侖蘇突破300億元,同比增長33%。②鮮奶收入同比增長85%,市場份額提升至13.4%(同比+2.3Pct),其中每日鮮語增長80%。鮮奶業務21年實現盈利,公司計劃3年內利潤率超過集團利潤率。③低温收入同比增長近3%(行業總體下降7.6%),其中優益C增長近22%,LC37系列增長98%。奶粉業務:雅士利21年實現收入44.35億元,同比增長21.5%,其中雅士利成人粉增長超76%,成為新的業務增長點。冰淇淋業務:國內業務收入同比增長19%,公司21年3月底入股東南亞冰淇淋領先品牌艾雪,加大東南亞市場佈局。其他乳製品:乳酪業務全年收入同比增長41%。公司於21年7月完成妙可藍多定向增發,未來有望通過妙可藍多+愛氏晨曦的差異化組合發揮協同作用,建立奶酪品類的領先優勢。

2)成本壓力下毛利率略下滑,費用控制下利潤率提升。①2021年公司毛利率為36.7%,同比-1.0Pct,主要因原奶價格大幅上行導致成本端承壓。②21年銷售費用率為26.6%,同比-1.7Pct,公司控制費用投放,毛銷差同比+0.8Pct。管理費用率為4.0%,同比-0.1Pct。③綜合來看,2021年公司經營利潤率為5.5%,同比+0.9Pct;淨利率為5.7%,同比+1.1Pct。

3)產品結構優化&費用管控下有望釋放利潤彈性。展望22年,消費者健康意識提升,乳製品需求旺盛,公司加速佈局各細分領域,穩步推進渠道下沉,持續增添發展動力。成本方面,22Q1奶價同比略有下滑,我們預計22年原奶價格維持高位,但上行壓力有所減緩。公司積極改善產品結構,精細化費用投放,費用仍有較大優化空間,22年公司有望進一步釋放利潤彈性。

投資建議,維持 “買入”評級

我們維持“買入”評級。

風險提示:

行業競爭加劇;原奶價格上漲超預期;食品安全風險。

3.13、君實生物(1877.HK)

推薦邏輯:致力於源頭創新,探索藥物最大可及性

1)創新驅動的生物製藥公司,成立以來發展迅速。君實生物成立於2012年,致力於源頭創新,成立以來發展迅速。公司擁有國內第一個獲批上市的國產PD-1單抗,特瑞普利單抗的成功上市體現了公司優異的藥物研發能力和執行能力;在海外,該品種已獲FDA四項孤兒藥資格認定、二項突破性療法認定,其中鼻咽癌適應症已獲優先審評,有望在2022年Q2獲批上市,成為中國首個在美上市的PD-1單抗。此外,公司在腫瘤免疫療法、自身免疫性疾病、代謝性、新冠肺炎等各疾病領域,通過內生研發和外延合作等方式佈局了龐大研發管線,涵蓋大分子和小分子藥物形式。

2)PD-1單抗有望迎來大適應症獲批井噴期,差異化佈局輔助/新輔助治療,商業價值逐漸兑現。PD-1單抗市場前景廣闊,國內已獲批二線治療黑色素瘤、二線治療尿路上皮癌及一/二線及以上治療鼻咽癌。一線治療食管鱗癌、一線治療非小細胞肺癌均已提交NDA並獲受理 。在差異化研發佈局方面,公司積極佈局肺癌、肝癌、食管鱗癌等大適應症的輔助/新輔助治療,國內進度領先。商業化佈局方面,公司聘任李聰先生全面負責商業化相關工作,有望迎來突破;公司還將特瑞普利單抗北美權益授出給Coherus,有望覆蓋更多患者羣體。整體來看,公司的多層次研發佈局逐漸進入商業價值兑現期。

3)佈局新靶點、新分子和新平台,腫瘤免疫、自免、代謝性、新冠抗病毒等領域在研產品梯隊有序。公司以特瑞普利單抗為基石藥物全面佈局IO領域,同時也在積極佈局下一代免疫療法靶點和新技術,如雙抗平台、ADC藥物研發平台、siRNA藥物研發平台。目前公司腫瘤免疫領域佈局有BTLA單抗、CD112R、TIGIT單抗、PARP等品種,代謝和自免領域佈局有PCSK9、IL-17等品種。公司多層次佈局新冠抗病毒領域,新冠中和抗體獲得多國政府訂單,小分子口服藥已獲烏茲別克緊急授權使用。公司多項產品處於臨牀試驗和臨牀前開發階段,有望在創新藥物研發方面穩步推進。

投資建議:維持“買入”評級

公司是國內第一梯隊的創新型生物製藥公司,研發管線漸入收穫期。此外,JS016是公司和中科院合作研發的新冠中和抗體,2021年以來,Etesevimab單抗及Bamlanivimab+Etesevimab雙抗組合的政府訂單增加,有望貢獻顯著現金收入,維持“買入”評級。

風險提示:

藥物研發失敗風險、產品銷售不及預期風險、產品降價風險、產品被替代風險。

3.14、石藥集團(1093.HK)

推薦邏輯:業績符合預期,研發多點開花

1)成藥業務雙位數增長,表現穩健。1)成藥產品線表現穩健,21年營收達到226.8億元(YOY+11.2%)。其中神經系統用藥收入75.4億元(YOY+1.8%),恩必普公司積極開拓線上自費市場並依託此前市場基礎實現銷量快速增長,全年實現正增長。2)抗腫瘤產品21年營收達77.1億元(YOY+22.5%)。其中,多美素和津優力銷售同比分別增長24.0%/13.1%;克艾力19年納入集採後迎來滲透率提升,21年收入同比增長27.5%。3)其他板塊中,心血管產品收入27.7億元(YOY+17.2%),玄寧收入同比快速增長17.5%;抗感染、呼吸系統、消化代謝及其他領域分別實現收入29.5/4.0/5.0/7.6億元。

2)研發投入強勁,內生+BD多點開花。公司研發力度持續增加,21年研發費用達34.4億元(YOY+18.8%),佔成藥收入比重為15.1%,處於行業領先水平且有望持續加碼。創新研發平台方面,納米制劑、mRNA疫苗平台(新冠5價mRNA疫苗和狂犬病毒疫苗進展較快)、ADC、單抗、雙抗及PROTAC等平台各具特色,預計有望推動超過多個創新藥陸續上市。22年以來公司PI3K抑制劑、米託蒽醌脂質體注射劑、第三代雙膦酸鹽藥物唑來膦酸和多靶點酪氨酸激酶抑制劑甲磺酸侖伐替尼陸續獲批上市,此外RANKL、三代EGFR等有望於22~23年獲批,預計將成為公司新一代重磅產品。外部合作方面,公司此前分別引入倍而達3代EGFR、康諾亞CM310產品、Flame Biosciences Claudin18.2單抗、康寧傑瑞KN026等若干產品,公司有望持續在BD領域引入重磅品種豐富研發管線。

投資建議:維持“買入”評級

公司為國內龍頭製藥公司,現金充裕。考慮到公司儲備重磅品種有望有序上市,當前估值具吸引力,維持“買入”評級。

風險提示:

原料藥價格波動,產品銷售不及預期,研發不及預期。

風險提示

1、俄烏衝突升級;2、美聯儲貨幣政策收緊的節奏超出預期;3、海外市場波動。

More Content