新股發行的“恐高症”顯而易見了。

今天上市的兩隻新股:望變電氣和禾川科技,一個是在滬市主板,一個是在科創板。無論是新股的定價,還是PE比較,滬市主板上市的望變電氣都低於科創板上市的禾川科技,在市場風險偏好較低之際,資金自然是水往低處流。

這也就可以説明望變電氣為何今日上市更受A股市場待見的原因之一。當然,這也與其基本面情況不無關係。

望變電氣

望變電氣的主營業務為輸配電及控制設備和取向硅鋼的研發、生產與銷售,經過十餘年的發展,形成了“從取向硅鋼到變壓器”的一體化產業鏈。

目前,在輸配電及控制設備領域中,110kV以上電壓等級的高壓市場主要被外資廠商及國內超大型生產企業所佔據,110kV及以下中低壓市場則競爭激烈,公司的收入規模尚小。

而在取向硅鋼領域中,由於技術壁壘較高,國內市場主要集中在大型的國有鋼鐵企業,譬如寶鋼股份、首鋼股份等,和較少數的民營企業手中,2020年,望變電氣取向硅鋼產量排名全國第四,僅次於寶鋼股份、首鋼股份、包頭威豐。

2019年-2021年,望變電氣實現營業收入分別為11.08億元、12.97億元、19.33億元,淨利潤分別為1.09億元、1.42億元、1.78億元,保持穩步增長態勢。

分業務來看,望變電氣的輸配電及控制設備和取向硅鋼業務各佔當期收入一半左右,其中取向硅鋼對2021年的收入增長較大,收入佔比由2020年的43.39%上升至54.77%,主要是取向硅鋼二期生產線在2020年10月調試完畢,2021年該業務收入持續增長。

從毛利率方面來看,輸配電及控制設備的毛利率比取向硅鋼業務更高,一定程度上取向硅鋼業務的收入佔比上升拉低了公司綜合毛利率水平,由2019年的25.61%下降至2021年的19.30%。

值得一提的是,近年來,輸配電及控制設備的毛利率明顯下滑也是造成綜合毛利率下滑的主要原因之一,其輸配電及控制設備的毛利率由2019年的31.39%下滑至2021年的21.75%,一方面受執行新收入準則的影響,原銷售費用-運費計入營業成本致成本增加,另一方面則受主要原材料元器件及銅材採購成本上升的影響。在此期間,取向硅鋼的毛利率波動較小。

除了盈利能力有待提升之外,公司應收賬款佔比還需進一步改善。報吿期內,望變電氣的應收賬款淨額分別為4.38億元、4.95億元和5.63億元,分別佔當期營收比重為39.55%、38.13%、29.14%。

不過,整體來看,望變電氣的成長性還可以,現金流狀況良好,短期償債暫無風險。今日,公司股價登陸滬市主板,開盤封漲停44%,現市值57億元,估值水平不是很高,處於較為合理的區間。

禾川科技

相較於同一天上市的望變電氣,禾川科技可是跌慘了。

其開盤價23元/股,較發行價23.66元/股下跌2.86%,隨後股價一路走低,截至收盤其股價跌幅16.74%至19.70元/股,中一簽500股則虧損1980元。

禾川科技成立於2011年,是一家技術驅動的工業自動化控制核心部件及整體解決方案提供商,其主要產品包括伺服系統、PLC等,其中伺服系統貢獻收入近9成,PLC的收入佔比持續下滑,僅佔5%左右。

在伺服系統領域,根據MIR睿工業的數據,2020年中國通用伺服系統市場前十大企業市場佔有率合計達67.5%,其中外資企業佔據6席,合計市場佔有率為45.3%;在PLC領域,2020年外資品牌在中國PLC市場的佔有率在79%以上。禾川科技在伺服系統和PLC市場的佔有率分別為3%和0.44%,與國外龍頭相比差距甚遠。

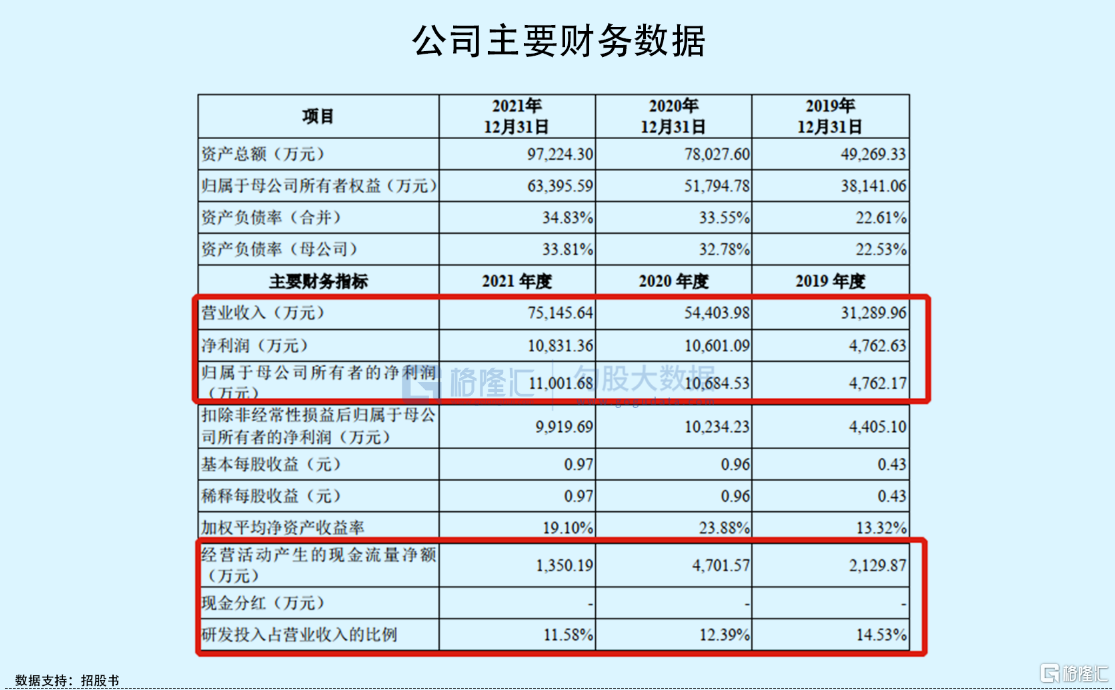

業績方面,公司近年來收入及利潤規模不斷增長,實現營收由2019年的3.13億元增長至7.51億元,同期歸母淨利潤由4762.17萬元增長至1.10億元。不過,2021年其淨利潤增速有所放緩,毛利率也拐頭向下。

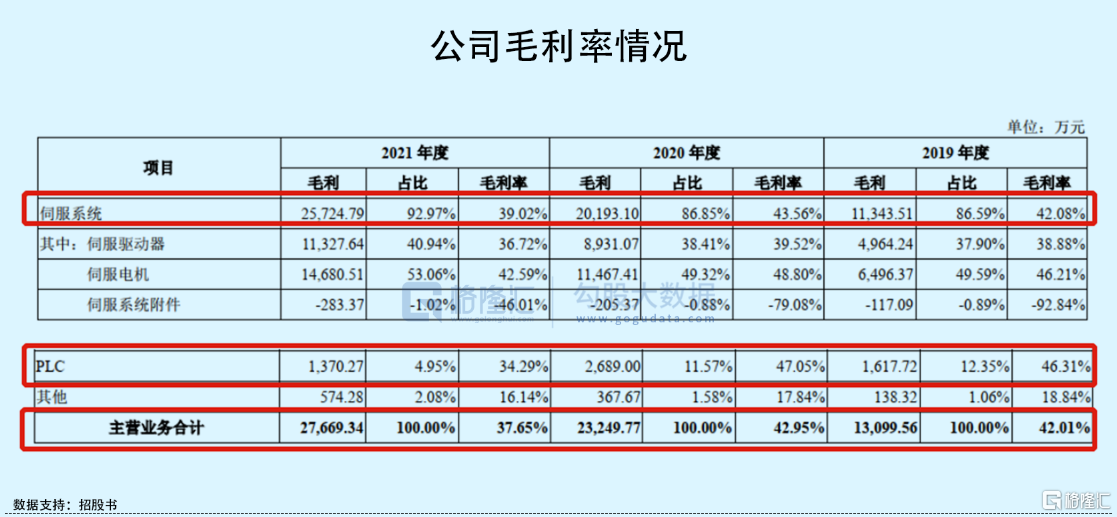

期間內,公司主營業務毛利率分別為42.01%、42.95%、37.65%,其中2021年兩大業務的毛利率均有明顯降幅,伺服系統毛利率由2020年的43.56%下降至2021年的39.02%;PLC的毛利率則由47.05%下降至34.29%。

對於伺服系統毛利率下滑的原因,主要是禾川科技在市場競爭壓力之下,為擴大市場份額而降低了相關產品價格,同時,原材料採購價格普遍上漲,壓縮其利潤空間;而PLC產品毛利率下降,則是因為毛利率較高的中大型PLC產品收入佔比下降所致。

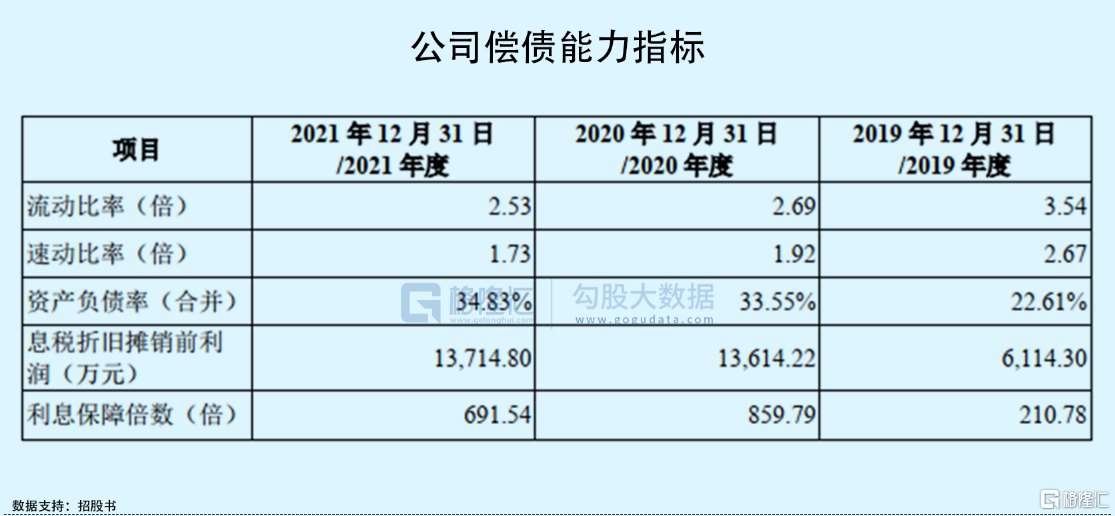

除了盈利能力有所下降之外,禾川科技的現金流狀況也不容樂觀。報吿期內,公司經營活動產生的現金流量淨額分別為2129.87萬元、4701.57萬元、1350.19萬元,與淨利潤規模差距較大,説明公司造血能力一般。

而與此同時,公司償債能力有所惡化,流動比率及速動比率逐年下滑,資產負債率持續走高。可見,在營收規模擴大的同時,公司還需改善現金流狀況。

總體來看,禾川科技目前市佔率較低、規模較小,為擴張規模公司犧牲部分利潤,但長期來看,這將進一步影響其盈利能力,對現金流也有更大的壓力。目前,公司市值29.75億元,不算很高,不過此前發行市盈率36.02倍,高於行業及同行業可比公司市盈率均值,難免存在市場殺估值的情況。

小結

從近期新股上市表現來看,發行高價股上市首日破發率逐步增加,而主板上市的低定價低估值的新股普遍受到市場青睞,説明市場風險偏好有所降低,市場信心不足。在此背景下,打新還需謹慎,迴避高價高估值的個股。

More Content