本文來自格隆匯專欄:中金研究,作者:胡錦瑤 朱垠光 等

摘要

基金規模:公募規模小幅回落,主動權益產品發行遇冷

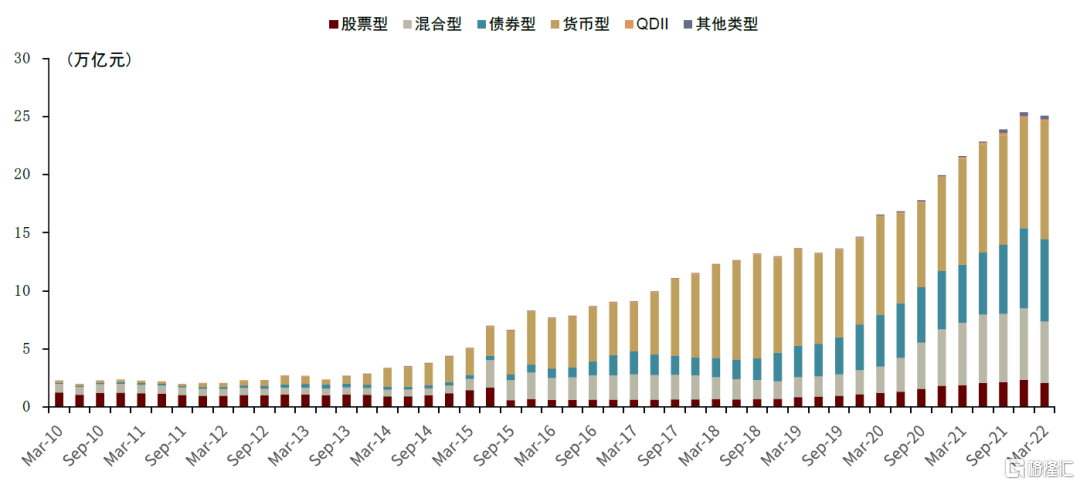

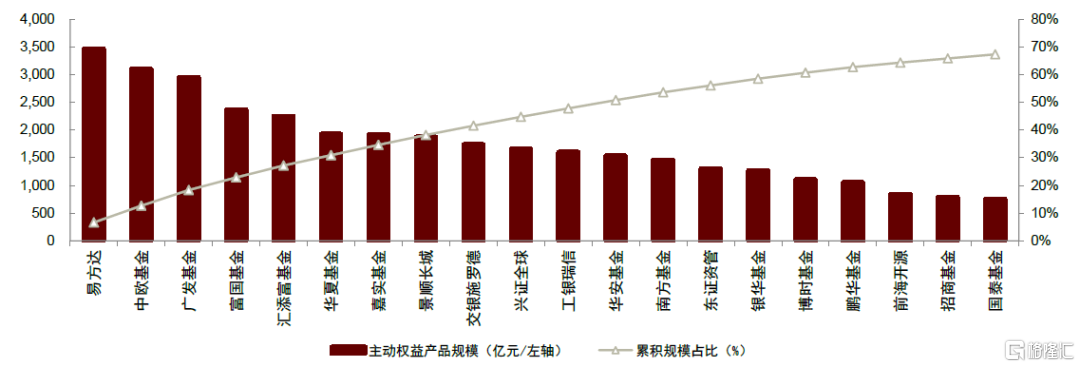

公募基金規模小幅回落。公募基金一季度總規模為25.1萬億元,相比上季度小幅下降1.2%。受股票市場下行影響,規模下滑幅度最大的類型為混合型和股票型基金,規模分別下降14.2%和11.7%;貨幣基金規模小幅上漲7.5%。以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作為主動權益產品統計口徑,當前主動權益產品共3,896只,規模合計5.2萬億元。其中易方達、中歐基金和廣發基金主動權益基金規模居於前三,規模前十大公司佔市場份額44.8%。

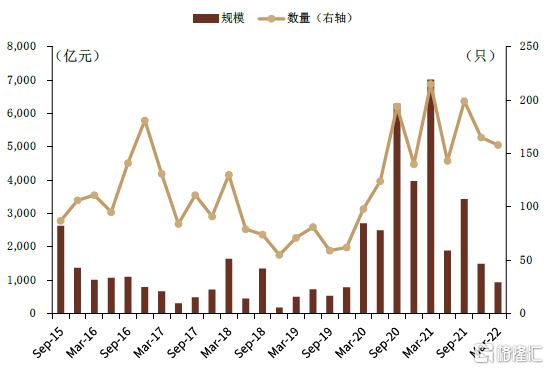

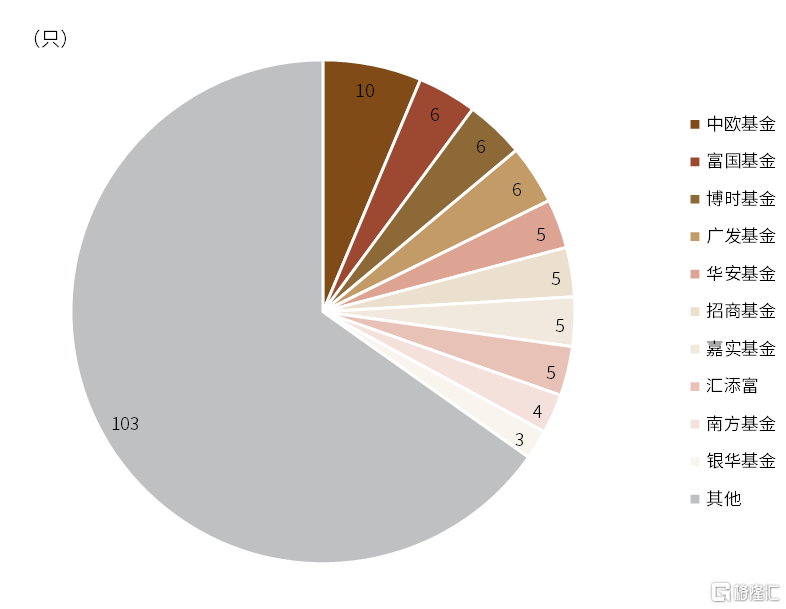

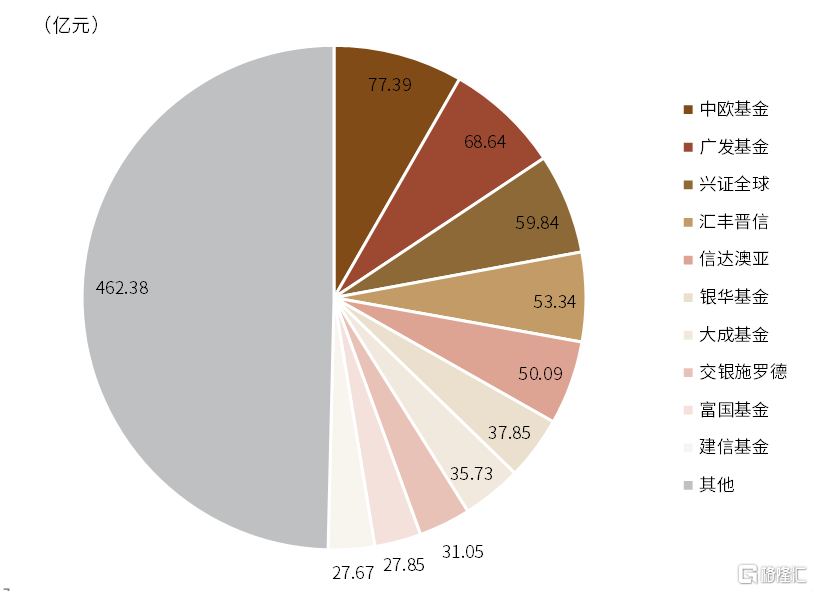

主動權益產品發行遇冷。一季度新發主動權益產品158只,募集規模931.8億元。繼2021年四季度發行規模環比大幅下滑後,發行持續降温,相對上季度發行規模大幅下降37.4%,季度發行規模為2020年以來低點。一季度中歐基金募集規模居所有公募基金公司首位,共計發行10只產品,募集規模77.4億元。

業績表現:主動權益產品整體下跌,金融地產主題跌幅最小

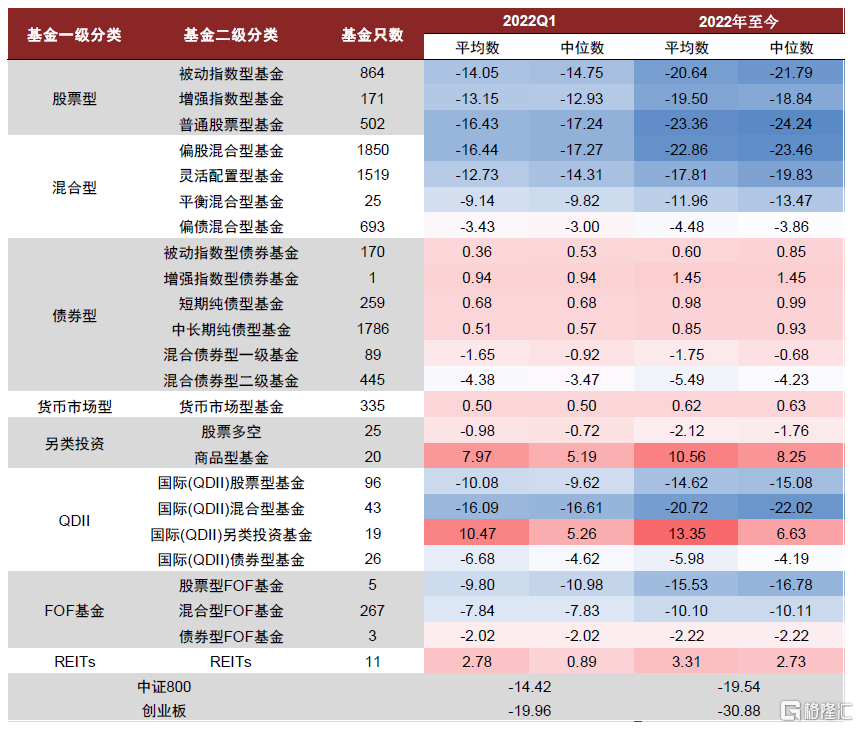

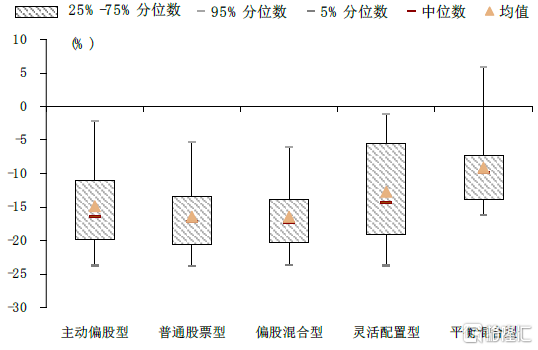

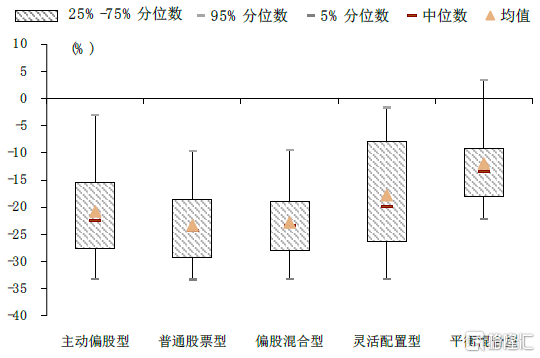

一季度主動權益產品錄得較大跌幅。一季度各類主動權益產品普遍呈現明顯的下跌趨勢,其中普通股票型和靈活配置型基金虧損最多,收益中位數分別為17.24%和17.27%,弱於滬深300指數表現。同期國際(QDII)另類投資和商品型基金表現最好,收益中位數分別為6.63%和8.25%。

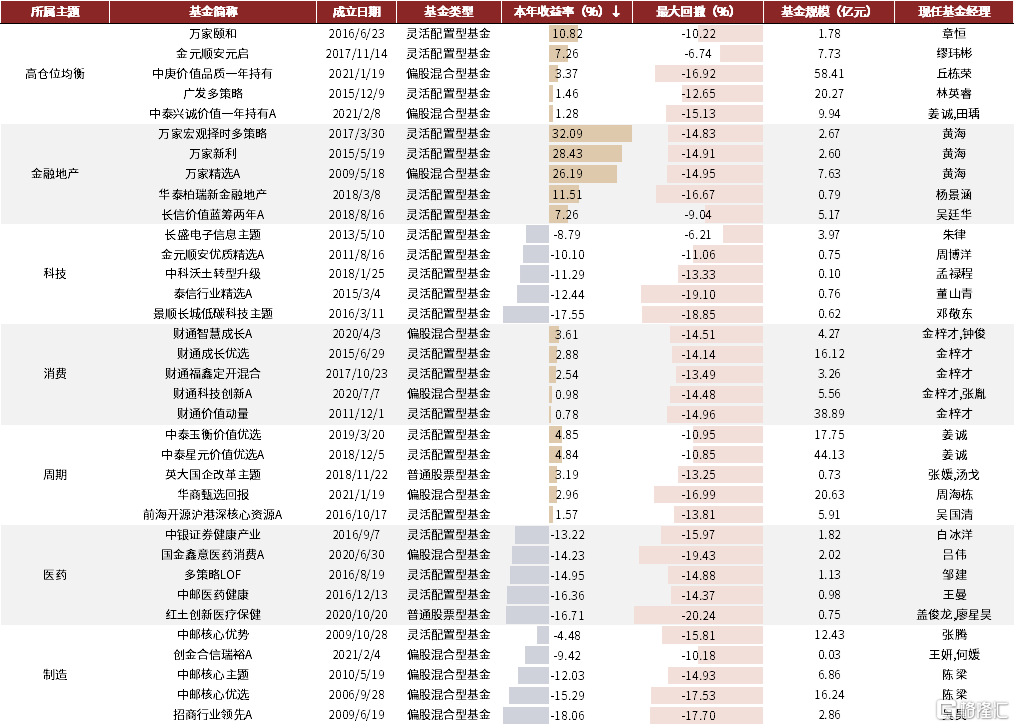

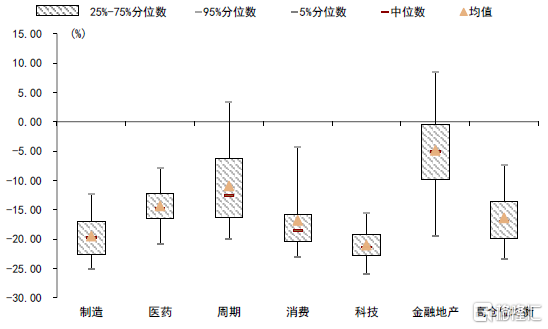

金融地產主題基金整體跌幅最小。一季度各細分品類主題基金均錄得負收益,其中,金融地產主題基金平均跌幅最小,為4.9%;科技主題基金平均跌幅最大,整體下跌21.1%。一季度收益排名領先的產品主要為金融地產主題下的萬家宏觀擇時多策略(+32.9%),高倉位均衡主題下的萬家頤和(+14.5%),以及消費主題下的財通智慧成長A(+10.9%)。

資產配置:增配新能源、週期板塊,抱團效應減弱

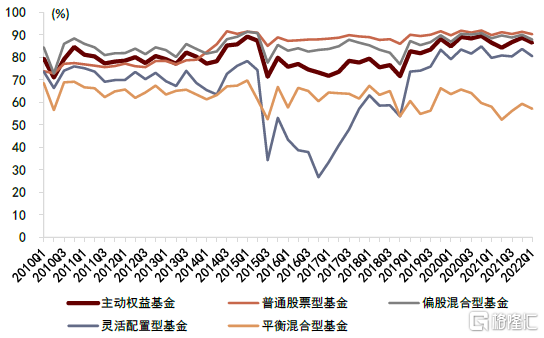

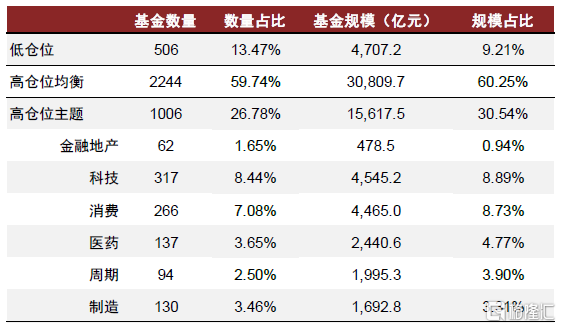

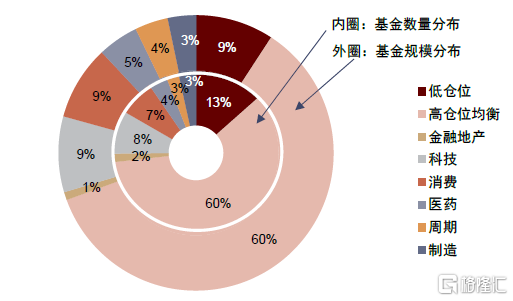

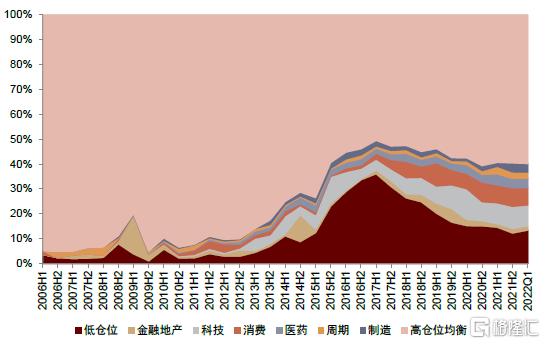

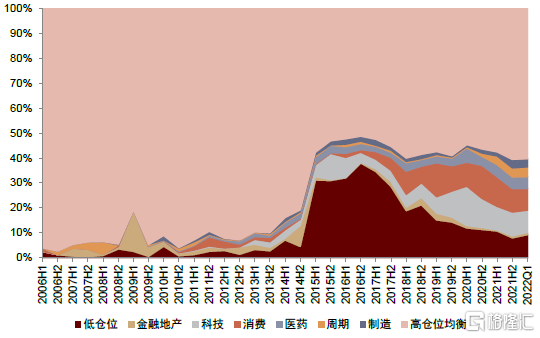

倉位小幅下降,但仍處歷史較高分位。一季度主動權益公募產品倉位中位數為86.5%,相較上季度末降低2.3%,處於2010年以來的較高分位(81.6%)。除平衡混合型基金倉位處於歷史較低分位外,其他類型仍處於歷史較高分位。低倉位基金規模佔比提升,規模佔比較上季度末提高1.3%;消費和科技主題基金規模佔比降幅最大,分別降低0.7%和0.6%。

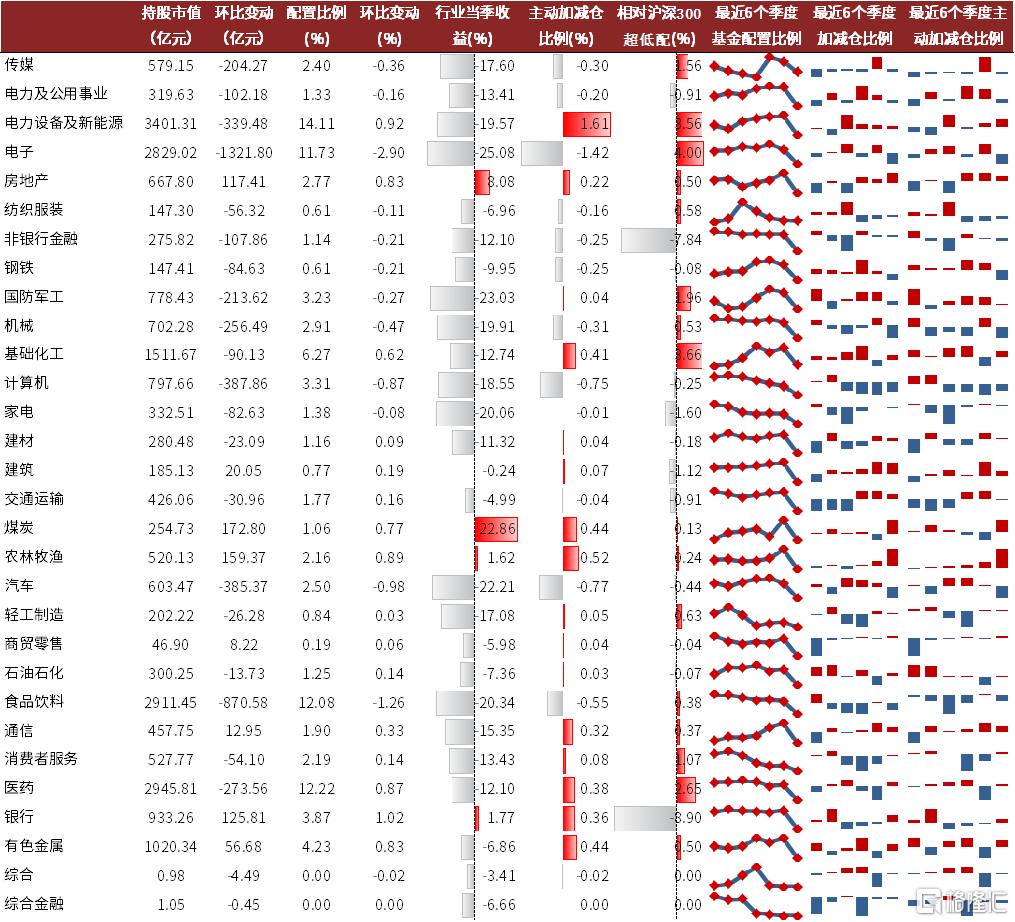

重倉電新、醫藥和食品飲料,主動加倉新能源、週期、醫藥和銀行業。主動權益產品一季度重倉電新、醫藥和食品飲料行業。不同於上季度主要增配電子、傳媒等科技板塊,今年一季度主動權益產品主動增配電新、農林牧漁、週期、醫藥及銀行等行業,其中電新行業增配幅度最為突出,主動配置比例增加1.61%。週期板塊中包括煤炭、有色和基礎化工行業也均獲近0.4%的主動增配;科技板塊整體受到較多減配,主動減配幅度最大的行業為電子、汽車和計算機。

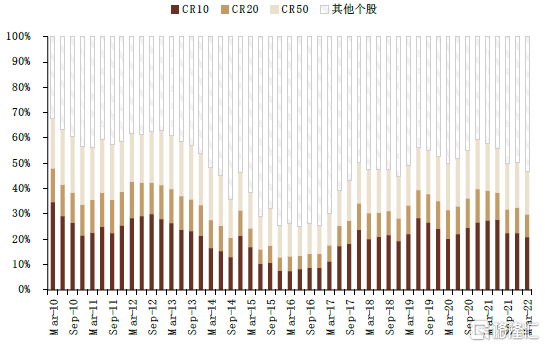

抱團效應明顯減弱。一季度基金重倉個股集中度明顯下降,CR50環比降低3.39%,相較2020年末高點下降12.5%。同時,近幾個季度行業集中度(赫芬達爾指數)持續下行,並明顯低於2021Q2高點。

大幅增持保利發展,電子行業個股減持明顯。一季度主動權益產品持股市值前五大的個股分別為寧德時代、貴州茅台、藥明康德、隆基股份、瀘州老窖。前十大重倉股除瀘州老窖和五糧液以外,其他均相對上季度有主動加倉。持股市值前十大個股中,東方財富退出,保利發展進入前十大重倉股行列。主動權益產品增持最多的三大個股分別為智飛生物、牧原股份、保利發展,減持最多的三大個股分別為五糧液、立訊精密和東方財富,且前十大減持個股中5只為電子行業。

基金規模:

公募規模小幅回落,主動權益產品發行遇冷

產品存續:公募基金規模小幅回落

公募基金規模小幅回落。公募基金2022年一季報已披露完畢,根據最新數據顯示,公募基金規模相對上季度小幅下降,2022Q1總規模為25.1萬億元,相比上季度下降1.2%。受股票市場下行影響,規模下滑幅度最大的基金類型為混合型和股票型基金,兩者規模分別下降14.2%和11.7%;貨幣基金規模小幅上漲7.5%。我們以普通股票型、偏股混合型、平衡混合型和靈活配置型基金作為主動權益產品統計口徑 ,當前主動權益產品共3,896只,規模合計5.2萬億元。

管理人維度,易方達、中歐基金和廣發基金主動權益基金規模居於前三,管理規模分別達3,461億元、3,096億元和2,952億元,規模前十大公司佔市場份額44.8%。

圖表1: 公募基金歷史規模

資料來源:萬得資訊,中金公司研究部

圖表2: 2022Q1主動權益產品規模

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表3: 基金公司主動權益產品管理規模排名(億元)

資料來源:萬得資訊,中金公司研究部

圖表4: 主動權益產品管理規模前二十的基金公司規模佔比

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

新發情況:一季度主動權益基金髮行遇冷

主動權益產品發行遇冷。一季度新發主動權益產品158只,募集規模931.8億元。繼2021年四季度發行規模環比大幅下滑後,發行持續降温,相對上季度發行規模大幅下降37.4%,季度發行規模為2020年以來低點。一季度中歐基金募集規模居所有公募基金公司首位,共計發行10只產品,募集規模77.4億元。

圖表5: 主動權益產品季度發行數量及規模

資料來源:萬得資訊,中金公司研究部

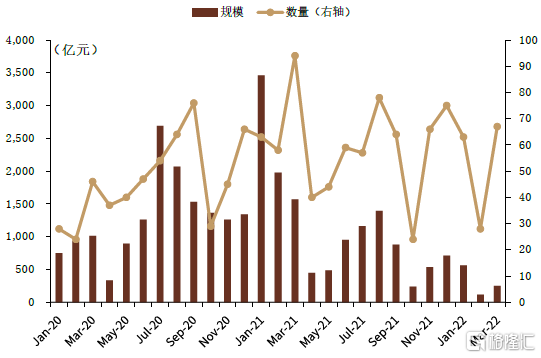

圖表6: 主動權益產品月度發行數量及規模

資料來源:萬得資訊,中金公司研究部

圖表7: 2022Q1主動權益產品發行數量分佈

資料來源:萬得資訊,中金公司研究部

數據日期:2022年1月1日-2022年3月31日

圖表8: 2022Q1主動權益產品發行規模分佈

資料來源:萬得資訊,中金公司研究部

數據日期:2022年1月1日-2022年3月31日

業績表現:

主動權益產品整體下跌,金融地產主題跌幅最小

一季度主動權益產品錄得較大跌幅。一季度各類主動權益產品普遍呈現明顯的下跌趨勢,其中普通股票型和靈活配置型基金虧損最多,收益中位數分別為17.24%和17.27%,弱於滬深300指數表現。同期國際(QDII)另類投資和商品型基金表現最好,收益中位數分別為6.63%和8.25%。

各類主題基金一季度均收跌,金融地產主題基金整體跌幅最小。一季度各細分品類主題基金均錄得負收益,其中,金融地產主題基金平均跌幅最小,為4.9%;科技主題基金平均跌幅最大,整體下跌21.1%。一季度收益排名領先的產品主要為金融地產主題下的萬家宏觀擇時多策略(+32.9%),高倉位均衡主題下的萬家頤和(+14.5%),以及消費主題下的財通智慧成長A(+10.9%)。

圖表9: 2022Q1各類型公募產品業績表現(%)

資料來源:萬得資訊,中金公司研究部,2022年至今業績數據截至2022年4月24日,其他數據截至2022年3月31日

圖表10: 2022Q1主動權益產品業績分佈

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表11: 今年以來主動權益產品業績分佈

資料來源:萬得資訊,中金公司研究部,數據截至2022年4月24日

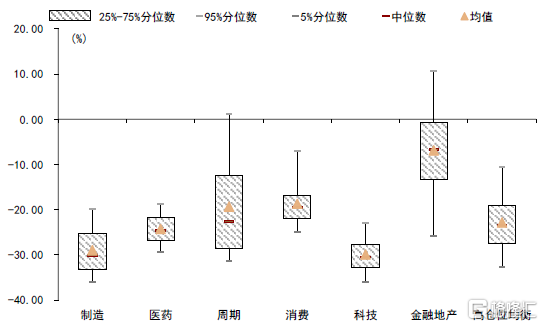

圖表12: 主題基金細分品類今年以來淨值表現前五

資料來源:萬得資訊,中金公司研究部,數據日期:2022年1月1日-2022年4月24日

圖表13: 主題基金細分品類2022Q1淨值表現前五

資料來源:萬得資訊,中金公司研究部,數據日期:2022年1月1日-2022年3月31日

圖表14: 主題基金2022Q1收益分佈

資料來源:萬得資訊,中金公司研究部,數據日期:2022年1月1日-2022年3月31日

圖表15: 主題基金今年以來收益分佈

資料來源:萬得資訊,中金公司研究部,數據日期:2022年1月1日-2022年4月24日

資產配置:

增配新能源、週期板塊,抱團效應減弱

倉位變化:一季度倉位小幅下降,但仍處歷史較高分位

主動權益產品倉位小幅下降,目前仍處歷史較高分位(>80%)。一季度主動權益公募產品倉位中位數為86.5%,相較上季度末降低2.3%,處於2010年以來的較高分位(81.6%)。具體來看,各類主動權益基金倉位相較上季度末均小幅下降,其中普通股票型、偏股混合型和靈活配置型基金倉位仍處於歷史較高分位(>70%),平衡混合型基金倉位處於歷史較低分位(16.3%)。一季度基金重倉個股集中度明顯下降,CR50環比降低3.39%,相較2020年末高點下降12.5%。

低倉位基金規模佔比提升。一季度低倉位基金共506只,規模合計4,707.2億元,規模佔比相較上季度末提高1.3%;消費和科技主題基金規模佔比降幅最大,分別降低0.7%和0.6%。

圖表16: 主動權益產品倉位中位數

資料來源:萬得資訊,中金公司研究部

圖表17: 主動權益產品個股佔比分佈

資料來源:萬得資訊,中金公司研究部

圖表18: 2022Q1各主題基金數量及規模

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表19: 2022Q1各主題基金數量及規模分佈

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表20: 各主題基金歷史數量佔比變化

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表21: 各主題基金歷史規模佔比變化

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

行業配置:增配新能源、週期等板塊,減配科技

一季報顯示主動權益產品重倉電力設備及新能源、醫藥和食品飲料行業,持股市值依次為3,401.3億元、2,945.8億元和2,911.5億元,佔全部重倉股市值的14.1%、12.2%和12.1%。

相較上季度末主動權益產品增配煤炭、農林牧漁、銀行業。年初以來低估值穩增長領域整體跑贏其他行業,具體到持倉上,煤炭、農林牧漁和銀行業配置市值增長靠前,分別環比增加172.8億元、159.4億元、125.8億元,當前相對重倉股市值佔比分別為1.06%、2.16%、3.87%;電子行業減配最多,配置市值環比減少1,321.8億元,但仍相對滬深300指數大幅超配,其次減配較多的行業為食品飲料和計算機,配置市值分別環比減少870.6億元和387.9億元。

主動加倉新能源、週期、醫藥和銀行業。採用剔除行業指數漲幅的市值測算重倉股行業主動配置比例,不同於上季度主要增配電子、傳媒等科技板塊,今年一季度主動權益產品主動增配電新、農林牧漁、週期、醫藥及銀行等行業,其中電新行業增配幅度最為突出,主動配置比例增加1.61%。週期板塊中包括煤炭、有色和基礎化工行業也均獲近0.4%的主動增配;科技板塊整體受到較多減配,主動減配幅度最大的行業為電子、汽車和計算機,主動配置比例減少1.42%、0.77%、0.75%。

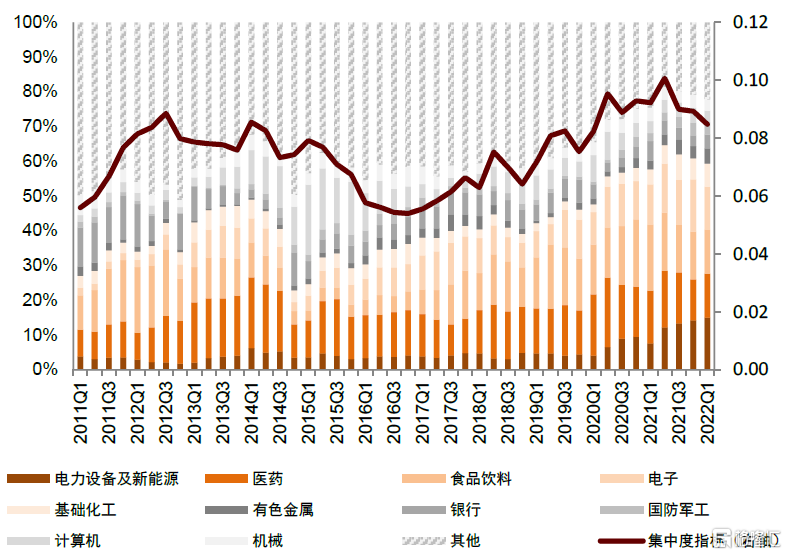

行業集中度持續下行。我們通過赫芬達爾指數衡量行業的集中度,近幾個季度行業集中度持續下行,並明顯低於2021Q2高點。

圖表22: 主動權益產品行業持股市值和配置比例

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表23: 行業集中度持續下行

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

個股分佈:大幅增持保利發展,電子行業個股減持明顯

保利發展成為新晉前十大重倉個股。2022Q1主動權益產品披露的重倉股中,持股市值前五大的個股分別為寧德時代、貴州茅台、藥明康德、隆基股份、瀘州老窖,持股市值分別為1099.0億元、1084.3億元、578.4億元、421.3億元、367.4億元。寧德時代持有市值重新超越茅台,成為重倉股中第一大市值個股。雖然一季度前十大重倉股多有不同程度的下跌,但除瀘州老窖和五糧液以外,其他均相對2021年末有主動加倉。持股市值前十大個股中,東方財富退出,保利發展進入前十大重倉個股行列。

主動權益產品增持最多的三大個股分別為智飛生物、牧原股份、保利發展,增持市值依次為82.1億元、78.7億元、73.7億元,前十大增持個股主要包括醫藥、電力設備及新能源和週期行業。主動權益產品減持最多的三大個股分別為五糧液、立訊精密和東方財富,減持市值依次為231.3億元、210.4億元、185.3億元,前十大減持個股中5只為電子行業。

對一季度新發產品建倉情況進行統計,新發主動權益產品建倉買入市值最大的個股為寧德時代,共建倉買入12.31億元。新基金建倉前十大個股主要為不同行業的龍頭企業。

圖表24: 2022Q1主動權益產品重倉前20名個股

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表25: 2022Q1主動權益產品增持前10名個股

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表26: 2022Q1主動權益產品減持前10名個股

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

圖表27: 2022Q1新發主動權益產品建倉前10名個股

資料來源:萬得資訊,中金公司研究部,數據截至2022年3月31日

More Content