引言:有人曾説,家居家裝是互聯網巨頭掠奪陣地的最後一片藍海。在通往這片藍海的道路上,曾有無數企業站出來探索產業數字化,但是,到今天這個行業仍無平台型的巨頭誕生。

過去多年,阿里、美團等互聯網巨頭通過數字化、雲計算將散落在各地的商户連接,織就一張張細密的網,深入觸達千家萬户,便利了無數消費者與小微商户,也成就了自己的千億市值。

同樣作為衣食住行中重要一環,家居家裝行業具備剛需與長期消費屬性,卻始終沒有出現能顛覆整個產業的千億級數字服務商,原因幾何?

目前,家居產業持續增長、消費需求不斷迭代、行業數字化轉型加速,垂直領域的技術企業隨之崛起,這個賽道是否能誕生一家整合行業的巨頭?

風已起於青萍之末。

未來,家居產業將成為“居住”經濟的主角

隨着房住不炒成為常態,當前我國已進入存量房時代。圍繞存量房的室內改造、二次裝修、局部翻新、微裝等改善型家居需求,正驅動家居市場進入新的增長起點。

如果把目光放到整個家居產業鏈,可以一窺我國家居家裝市場的全景。

家居家裝產業鏈通常包括上游原材料環節(包括板材、鋁材、五金配件等)、家居製造業環節(包括成品、定製家居的研發、設計和生產)、銷售和配送環節(包括直營門店、賣場、經銷商與家裝公司)、終端需求環節(包括新售毛坯房裝修、舊房二次裝修與精裝商品房)。

產業鏈條極長、行業高度分散,而且長期呈現出“大行業,小企業”的特徵。

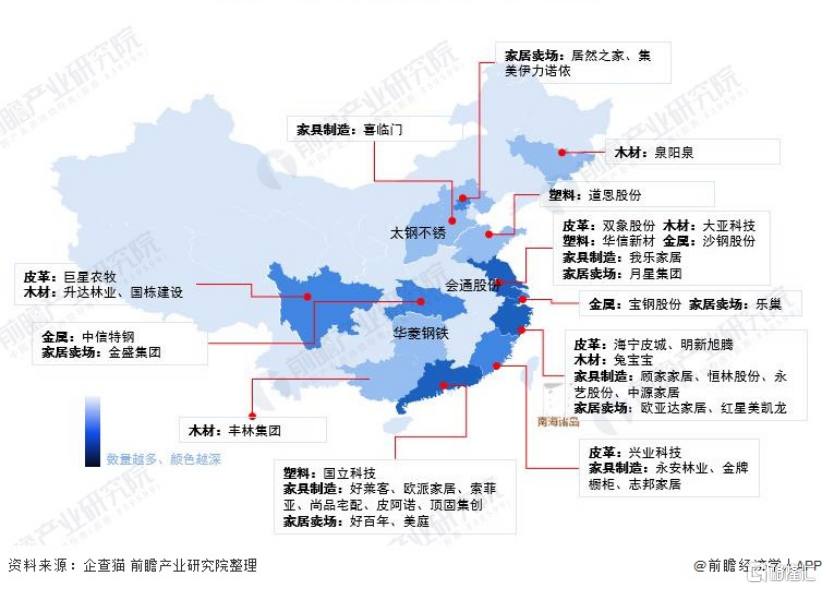

中國家居行業代表性企業區域分佈熱力圖(前瞻產業研究院)

儘管如此,家居家裝行業多年來一直保持增長態勢,根據億歐網報吿,中國家裝行業2015年到2020年複合增長率為11.1%。截至2020年末,市場規模達到3.54萬億,其中家裝建材市場1.06萬億、軟裝市場1.59萬億以及家裝服務市場0.88萬億。

弗若斯特沙利文對家居裝飾及家居行業市場前景做過一個預測,2021年,中國家居裝飾及傢俱行業銷售額再創新高,實現銷售額人民幣5.2萬億元,同比增長15.1%,預計到2026年以5.2%的年複合增長率增長至6.7萬億元。

這一預測並不誇張,事實上隨着城鎮化進程持續推進,傢俱家裝下鄉補貼等政策支持,家居產業消費需求將穩定增長;與此同時,存量房翻新、家居產品的消費升級等也將為行業帶來新的發展空間。

多種因素刺激下,家居家裝市場整體需求正持續增長,未來或將成為整個大居住相關產業的主角。

從生產製造端延展到銷售端 家居工業軟件藴含百億市場

區別於其他製造行業由於高標準化、輕服務體驗,可以進行大規模標準生產,家居家裝行業有着標準化程度低、消費頻次低且重服務的特點。

而且國內很多住宅的户型結構並不規整,異形結構充斥市場,加之家居消費的個性化、功能化需求不斷崛起,種種因素疊加,決定了家居部品的大規模非標定製,行業具有極強的C2M屬性,也推動了定製家居在國內的持續火熱。

據招商證券測算,定製家居市場規模從2015年的1067億元快速增長至2020年的2047億元,年均複合增長率達到14%,遠高於整體傢俱製造業的增速。頭部企業歐派家居2021年年營收已突破200億,年複合增長更是達到30.11%。

為此,家居產業鏈上的各個環節都需要使用到工業軟件,以實現大規模柔性化設計、柔性化製造,尤其是快速增長中的定製家居。

工業軟件兼具“工業”與“軟件”雙重屬性,在現代智能製造中居於基礎和核心地位,被廣泛應用於製造行業,涵蓋研發、設計、生產、協作等各個環節之中。

工業軟件在家居產業鏈上也有着極為廣泛的應用,甚至從生產製造端延展到銷售端。

首先,與其他製造行業的大規模標準化生產不同,傢俱工廠製造出來的產品,可以説只是“半成品”,在消費者的家裏安裝佈置完,才是最終“成品”。

因此,家居企業需要把設計從生產環節提前到銷售環節,通過對“成品”的仿真設計促進消費者決策下單,這為3D設計軟件在家居行業創造了巨量市場。

2020年九家上市定製家居企業門店數已超過2.5萬家,業內預估,整個定製家居行業門店總數可超25萬家。一般來説,每家門店都需要配置至少一套設計軟件做效果仿真。

按照現在市場上每套設計軟件年度訂閲費在2000-5000元之間的價格簡單計算,家居家裝門店每年可產生50億到上百億規模的設計軟件需求。

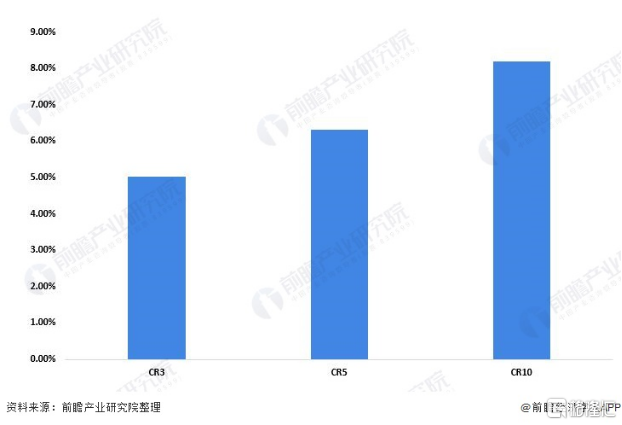

2020年中國傢俱行業企業集中度(單位:%)

其次,在製造端,家居製造工廠要實現便捷生產、數字化升級,設計圖拆單、智能排產、生產管理等製造軟件幾乎是“剛需”。

根據業內人士預估,每家工廠一年平均約投入3-5萬元製造軟件成本,按照企查查現有32萬家傢俱製造企業的數量,僅製造端的軟件市場規模每年就可達百億,更別説還有傢俱生產設備端的數控類軟件這個龐大的市場。

值得一提的是,當前我國工業軟件市場正處於快速爆發期。根據2020年軟件和信息技術服務業統計公報,2020年,我國工業軟件產品實現收入1974億元,同比增長11.2%。與此同時,根據Gartner數據顯示,2020年全球工業軟件市場規模約為4332億美元。

不過,我國工業軟件市場規模佔全球比例僅約為6.6%,按照我國製造業增加值在全球佔28%以上的份額來估算,我國工業軟件市場還存在約5倍增長空間。

具體到家居家裝行業,由於行業信息化程度低、業務鏈路繁雜、高度非標等現狀,家居家裝企業從營銷設計到生產製造,都需要藉助工業軟件工具提供數字化解決方案,由此催生一個200億級以上的工業軟件市場。

家居雲工業軟件企業三維家CEO蔡志森接受採訪時就曾表示:“中國家居市場有足夠的土壤和市場空間,去孕育一家幾十億營收的雲CAD/CAM公司。”

家居細分領域的工業軟件應用正在成為我國工業軟件市場的一個重要增量。

這個細分賽道,已跑出一家隱形冠軍

長期以來,由於產業鏈條複雜,極強的非標屬性,“住”一直是衣食住行四大領域中數字化進展最為緩慢的。如今,隨着中國製造業數字化轉型加速、家居消費需求升級、新技術不斷湧現,家居數字化轉型也被按下加速鍵。

工業軟件在傳統產業重塑、數字化升級中扮演的角色愈發重要,在家居產業中尤甚。

放眼全球,通用工業軟件巨頭達索、歐特克、西門子在家居領域依然佔據先發優勢,但近年來,國內像三維家這樣的垂直領域工業軟件企業已經強勢崛起。

三維家紮根於家居產業重鎮廣州,早在2014年便推出基於雲端的“3D雲設計系統”(CAD)。2015年和2018年又相繼打造了“3D雲製造系統”(CAM)和“數控系統”(CNC)。

據瞭解,現在已有數百萬家居企業、設計師和家居零售門店在使用三維家的軟件,近80%上市家居品牌都與三維家有合作。

相比傳統的通用型設計軟件,三維家3D雲設計由於無需安裝客户端,而且能夠實現實時渲染、AI智能化設計、VR效果呈現等功能,“10分鐘就能出效果圖”,極大提高家居設計出圖效率。

在後端,3D雲製造使設計效果圖精準對接工廠生產,通過AI算法優化板材開料方案,多訂單混合排產,幫助企業節省板材。

例如上市公司金牌廚櫃通過與三維家合作,生產排料效率提升2.4倍、降低人工成本約200人/年;志邦家居在三維家幫助下板材利用率提高2%,歐派家居也達到每年節省接近1億的原材料採購費用的效果。

在機牀端,三維家數控系統由工藝CAM軟件與CNC控制系統深度融合,能夠不斷優化生產製造的知識圖譜。

根據南方日報報道,三維家正助力南興、先達、豪德、拓雕、星輝等國內代表性傢俱裝備企業實現進口替代。

家居數字化黃金時代 國產工業軟件順勢做大做強

億歐智庫曾總結未來中國工業軟件的四大機遇。

包括技術上逐步朝着雲化、平台化方向發展;產品上功能將更加專業化,產品趨向一體化;商業模式方面,SaaS模式與定製化服務將成為主流;生態方面,開源和開放將推動軟件發展更加訊速。

此外,外部壓力、市場環境、政策與需求四大因素正驅動國產工業軟件“做大做強”,工業軟件的國產替代將是我國智能製造的長期趨勢。

我們可以看到,不少工業軟件企業都開始了雲化探索、轉型SaaS訂閲制;達索、中望等國內外頭部企業更開始打造貫穿工業生產前端和後端的系統化軟件解決方案,實現整個產品設計和製造週期的管理。

上面提到的三維家,也走在了行業前端。除了一開始就將工業軟件雲端化,三維家也是家居產業“前後端一體化”的旗手。

“三維家在家居領域,實現一張圖紙貫穿門店設計、工廠製造、數控加工,打通家居全鏈路的數據閉環,這是傳統工業軟件沒有的。”蔡志森介紹,“我們在競爭優勢、市場規模、市場佔有率已經很領先,某些領域已經形成進口替代。”

當前,我們正處於家居數字化發展的黃金時代、迎來國產工業軟件崛起的歷史性機遇。對三維家等企業而言,通過細分領域的突圍而出,引領國產工業軟件做大做強,或許,是歷史賦予的使命。

當然,一個行業的數字化不只在工具層面,還需要主動創造價值,革新家居行業標準,創新行業發展生態,重新定義人居環境。

延展數字化驅動範圍與能力,仍然需要眾多雲工業軟件企業和家居家裝產業鏈各參與主體共同努力。

More Content