本文來自格隆匯專欄:陶川,作者:東吳宏觀團隊

時隔8年,金融似乎又嗅到了一絲亞洲貨幣戰的硝煙。

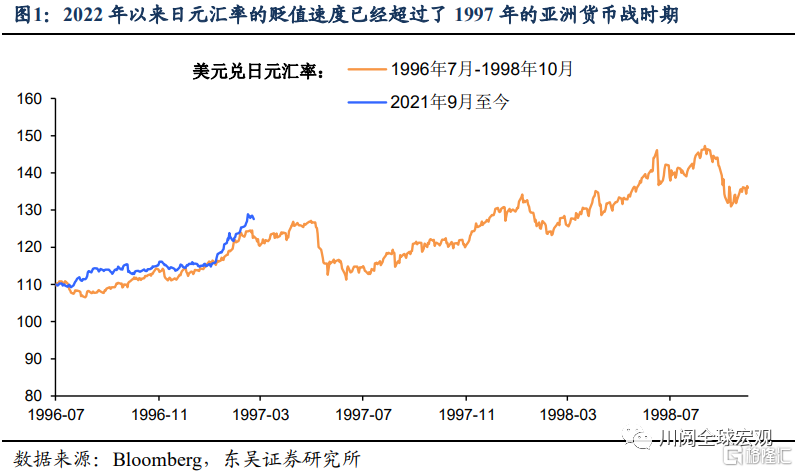

我們先來看日元匯率,如圖1所示,2022年年初以來日元兑美元匯率 貶值了10%,如此快的貶值速度甚至超過了1997年亞洲金融危機爆戰, 而當時正是日元的率先快速貶值拉開了亞洲貨幣戰的序幕。

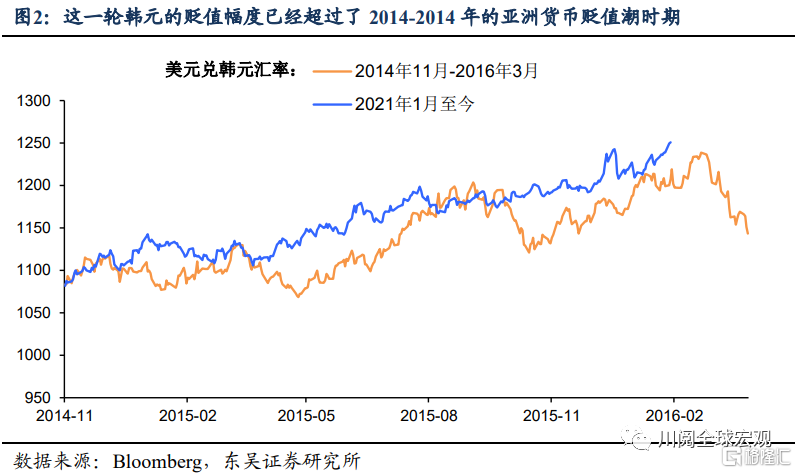

再來看韓元匯率,2022年至今美元兑韓元匯率貶值了3.1%,雖然遠不 及同期日元的貶值幅度,但如果從貶值的持續性來看,這一輪韓元的貶 值從2021年1月開始已經持續了15個月,並且在貶值幅度上已經超過 了2014-2015年亞洲貨幣貶值潮時期(圖 2)。

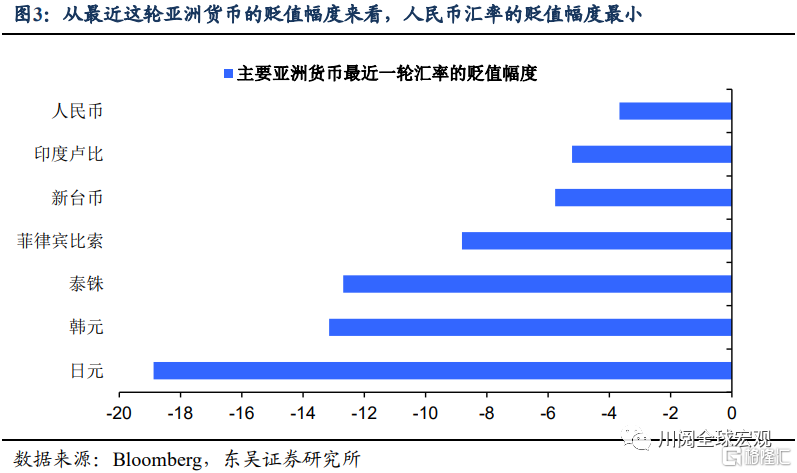

如果我們再放眼自2021年以來的這輪亞洲貨幣的貶值潮,如圖3所示, 人民幣匯率自2022年3月以來的這波貶值僅持續了一個多月,而其他 主要亞洲經濟體的匯率貶值都至少持續了一個季度,因此從幅度上來看 顯然人民幣匯率的貶值相形見絀,即使經過上週的快速下跌,但仍無 法阻擋日元相對人民幣貶值到近30年的低位。以史為鑑,人民幣的快速貶值標誌着亞洲“貨幣戰”進入了下半場,這對於市場意味着什麼?政策如何應對貶值和通脹的關係?這是本篇報吿試圖回答的問題。

從歷史上看,亞洲貨幣貶值的“傳染性”很強,一方面亞洲地區經濟體擁有“出口導向”的共性,另一方面匯率是一個“以鄰為壑”的經濟變 量,在經濟下行的環境中,跑得慢也意味着承受的壓力會更大,而日元往往最先搶跑。

歷史上比較典型的時期有1997年亞洲金融危機、2008年全球金融危機和2014至2016年美聯儲緊縮帶來的新興市場動盪時期。我們選取1997至1999年和2014至2016年來簡單覆盤,這兩段時間最大的不同在於人民幣的市場化和中國市場對外開放的程度:

1997年金融危機導致亞洲紛紛貨幣脱鈎美元,人民幣定力十足,穩住亞洲基本盤:

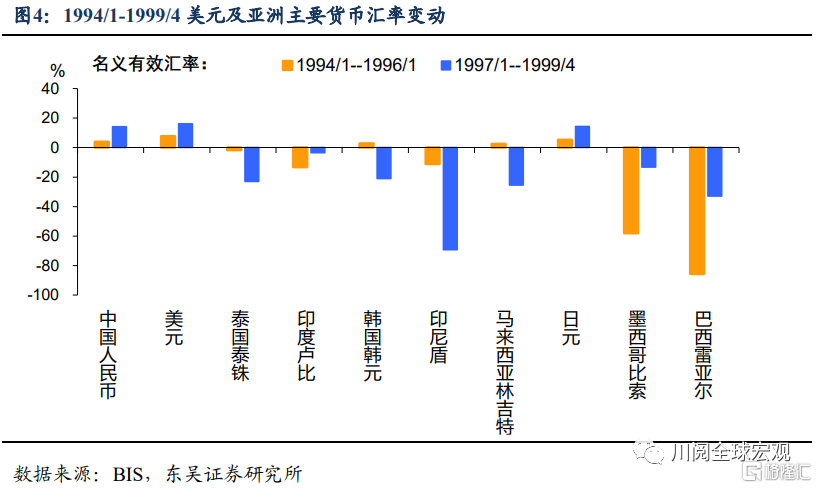

第一階段(1994年至1996年)拉美貨幣危機的警鐘。為防止經濟過熱,美聯儲開啟快速加息週期(1994年加息250bp),這最終導致拉美經濟體“外債成本上升——匯率貶值壓力上升”的惡性循環,1994年12月為應對貨幣儲備減少、提升本國產品的國際競爭力,墨西哥政府宣佈比索貶值15%,隨後比索遭投資者拋售,受溢出效應影響,巴西雷亞爾等貨幣也出現迅速貶值,亞洲部分貨幣受到小幅波及。彼時我國出口增長強勁,在資本管制及匯率形成機制的影響下,人民幣未受影響反而在1994年匯改後升值。

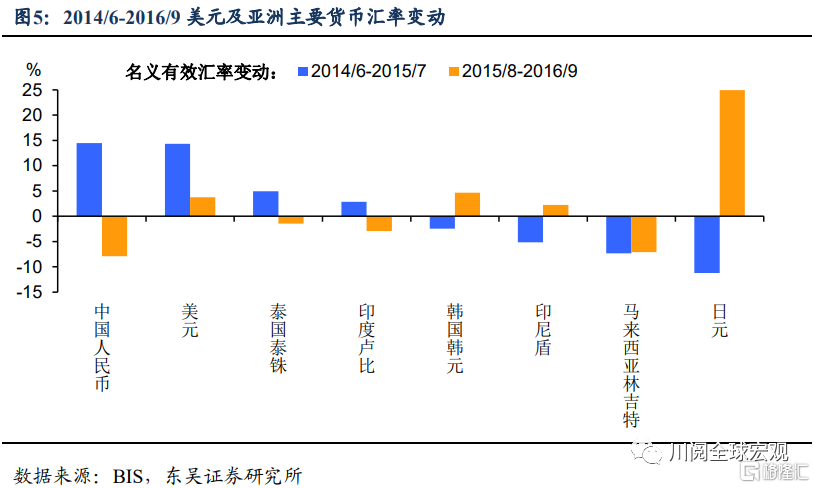

第二階段(1997年至1999年)亞洲金融危機下人民幣堅決不貶值。美聯儲貨幣緊縮影響尚未消退,亞洲國家出現通縮,商品價格、商品貨幣 受拖累,日元自1995年第一季度開始搶跑貶值。1997年7月泰銖放棄盯住美元觸發亞洲主要貨幣(除人民幣)相繼貶值,亞洲金融危機爆發:泰銖在亞洲金融危機爆發後半年內貶值近47%,除人民幣外,期間各國貨幣均出現貶值,亞洲金融危機時期平均貶值近28.5%。為應對亞洲金融危機,我國開始實積極的財政政策,同時多次宣佈人民幣不貶值,並收緊人民幣對美元的浮動區間。期間名義有效匯率升值14%,人民幣兑亞洲國家貨幣多有升值。

2014至2016年亞洲貨幣貶值呈現明顯的“兩階段”特徵,以人民幣811匯改為分水嶺:

第一階段(2014年至2015年)美聯儲緊縮,日元搶跑。2014年美聯儲 正式停止QE,第二季度起日本經濟意外陷入負增長,日元領跌(累計 跌幅超10%),而日元貶值觸發了亞洲的“貨幣戰”,為了避免經濟失去 競爭力,韓國、印尼和印度等國的央行採寬鬆取措施促進本國貨幣貶值。但美國方面,經濟基本面強勁,市場對美聯儲加息預期升温,美元走強,“軟盯住”美元的人民幣有效匯率隨之上漲。

第二階段(2015年至2016年)人民幣快速貶值(累計貶值近8%),全 球市場動盪。2015年8月11日,人民幣中間價報價機制改革導致人民 幣一次性貶值近 2%,後續在我國經濟增速放緩下,人民幣持續走弱。央行多次降準降息穩經濟,2016年9月信貸數據反彈,人民幣才企穩。同 期跌幅較大的馬來西亞林吉特累計跌幅7.1%,經濟壓力下政局動盪是重 要原因。美元則在加息預期和亞洲貨幣貶值的支撐下繼續走強,累計漲幅3.7%。

以史為鑑,從匯率上看中國是亞洲或者全球經濟下行的重要緩衝墊,而4月下旬人民幣開啟貶值行情意味着亞洲貨幣的貶值進入下半場,全球 市場將階段性面臨更大的動盪。

短期內國內政策的兩難在於:一方面,從歷史上看人民幣匯率貶值幅度可能要更大,才能穩住經濟和市場;另一方面,大幅貶值和商品價格居高不下會使得輸入性通脹存在不確定性。慢貶值可能更符合當前政策需求,但不能 “慢”於韓國、日本等亞洲主要經濟體。

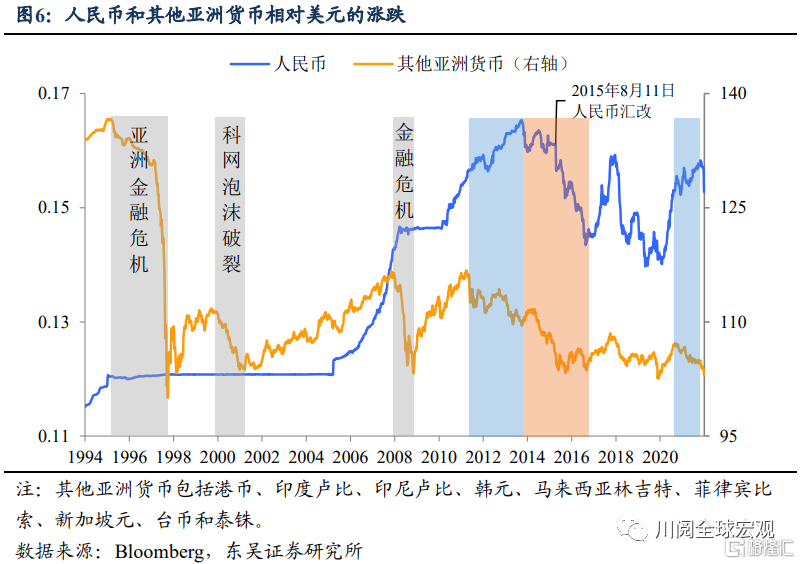

人民幣在“貨幣戰”中“後知後覺”,這使得中國成為亞洲經濟下行的重要緩衝墊。如圖6所示,自1997年亞洲金融危機以來,當亞洲地區經濟或市場遭遇衝擊時,日元領跌,其他國家跟隨,但人民幣“反應” 往往滯後(在早期往往還會繼續升值),這一方面發揮了中國在穩定區域經濟中的作用,但另一方面也使得國內經濟和市場承受更大的壓力。

股市對這種壓力的轉移非常敏感。如圖7所示,韓國市場的“揩油”行為十分典型,每當經濟下行壓力較大時,韓元相對人民幣的大幅貶值總能帶來韓國股市相對中國股市的超額收益。這在科網泡沫破裂後、金融危機時期以及2014至2015年期間都成出現過。

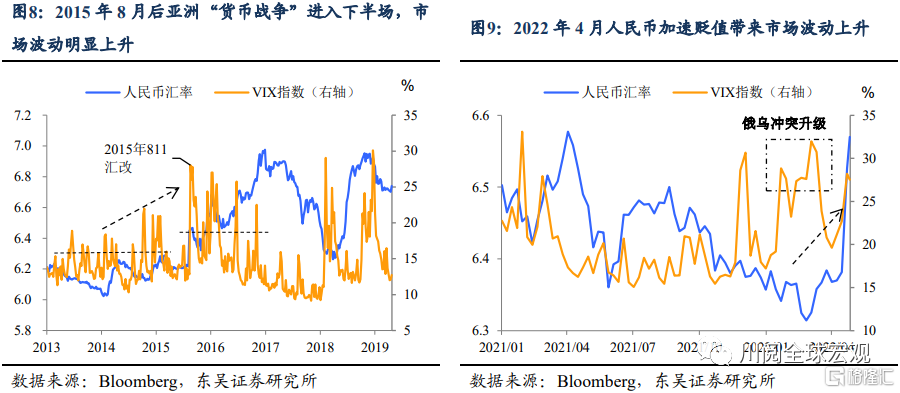

2015年人民幣匯率改革後,亞洲“貨幣戰”呈現上、下半場的特徵,下半場初期市場可能面臨更大的波動。“上半場”日本領跑、其他亞洲經 濟跟貶,人民幣保持穩中有升,這一時期由於有中國託底,市場的波動尚可控;“下半場”人民幣開始定價中國經濟的壓力、加速貶值,隨後日元可能率先企穩,其他貨幣跌速放緩,最終隨着中國經濟逐步企穩,亞洲貨幣戰爭進入尾聲。而在進入下半場時,中國經濟和市場壓力的釋放 會使得全球市場動盪、波動明顯上升,例如2015年8月至2016年初, 例如2022年4月下旬以來。

在這一過程中,美元指數“坐收漁翁之利”。美元指數在亞洲“貨幣戰爭”的上半場和下半場初期都有明顯的上漲動能,但隨着日元企穩和中 國經濟預期改善,美元指數也將階段性見頂。

從政策角度看,“慢”貶值可能更符合當前政策要求,但為了經濟和市 場企穩,不能“慢”於韓日等經濟體。為應對大宗商品價格高企、輸入 性通脹的不確定性,人民幣慢貶值更符合當前的政策需求,央行在週一 (2022年4月25日)下調外匯存款準備金正體現了這一點:下調説明 對匯率貶值過快的擔憂,但是僅下調1個百分點,説明貶值的方向仍是 政策可以容忍的。而基於以上的邏輯,我們認為政策對於人民幣貶值的應對可能是動態的,貶值不能太快,但是也不能慢於韓國、日本等亞洲 主要經濟體。

風險提示:疫情擴散超市場預期,政策對沖經濟下行力度不及市場預期

More Content