本文來自格隆匯專欄:中金研究 作者: 胡錦瑤 劉均偉等

摘要

熱點關注:個人養老金制度發佈,養老FOF正待突圍把握機遇

2022年4月21日,國務院辦公廳發佈《關於推動個人養老金髮展的意見》,要求基於政府引導、市場運作、有序發展的原則推動個人養老金髮展,健全多層次、多支柱養老保險體系。針對個人養老金的參與範圍、制度模式、繳費水平、税收政策、投資與領取等五大核心問題做出明確規定,選擇部分城市率先試行1年。

個人養老金制度正式發佈,意味着我國第三支柱養老體系啟航。我國三支柱養老體系中,第一支柱養老保險目前覆蓋人羣最為廣泛;相比之下,第二支柱企業年金和職業年金覆蓋羣體並不多,且依賴於供職企業需設立企業年金。目前國內養老體系及海外成熟經驗來看,我們認為:首先,第三支柱的建立,有望成為當前養老保障制度的重要補充,一定程度緩解人口老齡化日益嚴峻下的社會養老壓力;其次,新的長線資金或將逐漸進入資本市場,從美國等發達國家的成熟經驗來看,其401K、DC等養老資金入市,與資本市場形成了長期正循環;最後,對於國內資管行業而言,未來隨着符合規定的金融產品確定,銀行、公募基金、保險公司等均將受益於增量資金。

對於公募機構而言,養老FOF或將邁向長期擴容道路。2018年8月,首批14家基金公司旗下養老目標基金獲證監會批文,近三年多來伴隨着穩健投資熱度提升,養老FOF實現了首次規模擴張,截止2022年3月底,全市場已有51家基金公司佈局養老FOF,累計數量166只,規模合計1047億元。目標風險型養老FOF初期市場接受度更好,92只產品平均規模達到9.65億元,相比之下,適合一站式養老投資的目標日期型養老FOF多數公司均處於儲備階段,74只產品平均規模僅達2.15億元。隨着養老三支柱賬户逐步推進,個人長期養老儲備意識增強,我們認為,養老FOF產品亦需思考如何在競爭中突圍,把握長期擴容的發展機遇。

市場規模:近三年首次規模環比負增長,發行持續降温

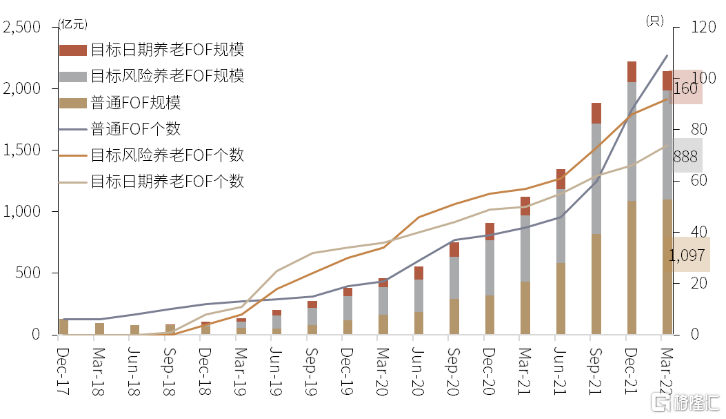

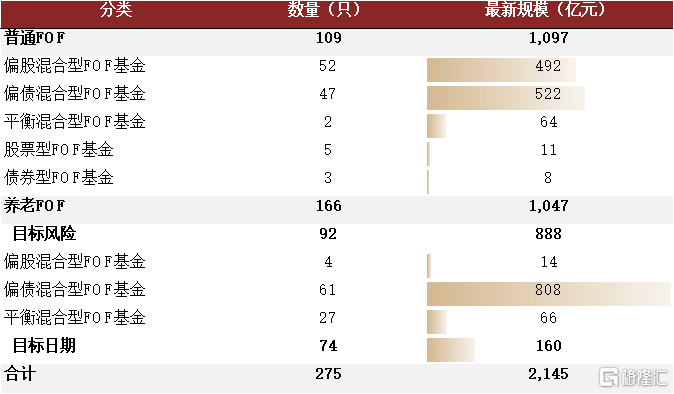

存量:近三年首次季度規模負增長,偏債混合型FOF佔比仍超六成。截至2022年一季度末,全市場共有275只公募FOF產品,規模合計2145億元,同比增長91.3%,環比下降3.5%,是2018年三季度末以來的首次環比負增長。2022年開年以來,權益市場歷經較大調整,其中,養老FOF規模下降較為明顯;穩健型的偏債混合型FOF受影響較小,截至2022年一季度末,規模小幅增加至1330億元,佔比環比上升2.6個百分點至62.0%。

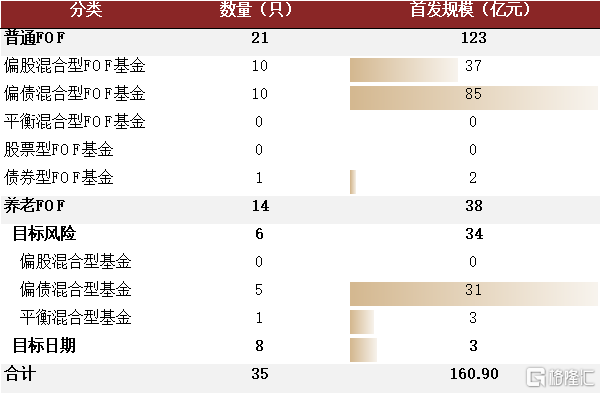

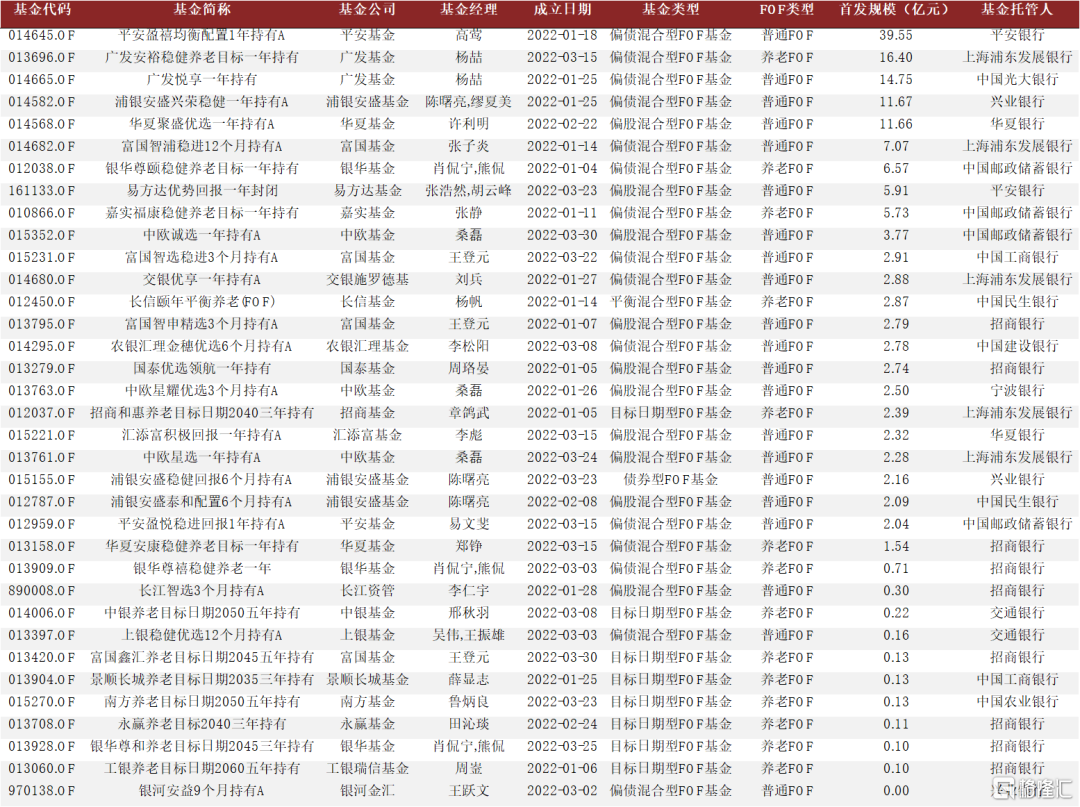

增量:FOF發行持續降温,偏股混合型FOF尤其突出。2022年一季度共有35只FOF產品成立(含兩隻轉型基金),募資規模合計160.9億元,環比下降近50%。其中,新發規模最大的產品為平安盈禧均衡配置1年持有A(39.6億元),其次是廣發安裕穩健養老目標一年持有(16.4億元)和廣發悦享一年持有(14.8億元)。

機構:百億FOF機構增至8家,頭部機構名單穩定,集中度稍有下降。截至2022年一季度,全市場共有65家機構佈局FOF產品,前十大管理人規模佔比71%,前五大管理人佔比47%。管理規模前十大機構名單維持不變,排名稍有變化,前兩位依然為交銀施羅德基金(357.3億元)和興證全球基金(251.6億元),浦銀安盛基金升至第三位(138.8億元),隨後依次為民生加銀基金(134.8億元)、匯添富基金(130.1億元)、南方基金(116.9億元)和易方達基金(108.8億元)。此外,廣發基金新晉百億FOF管理人,以105.5億元管理規模位列第八。

業績回顧:一季度FOF普遍收跌,整體回撤相對有限

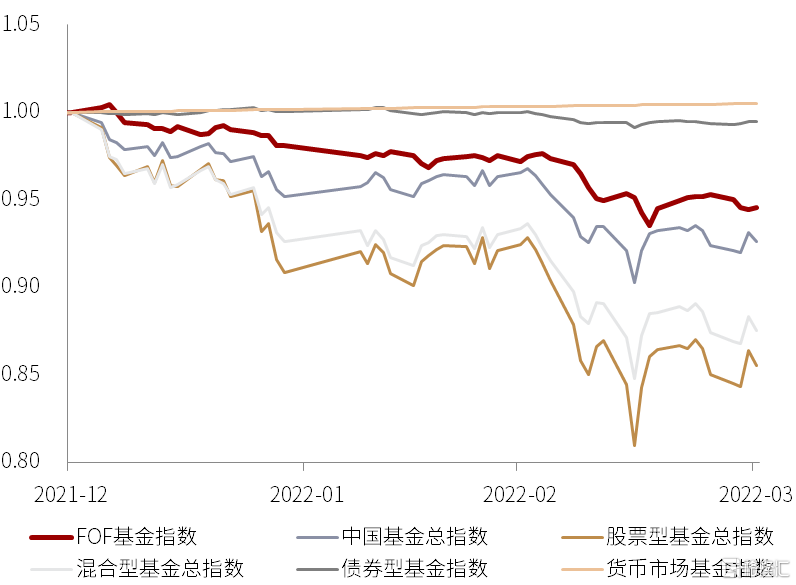

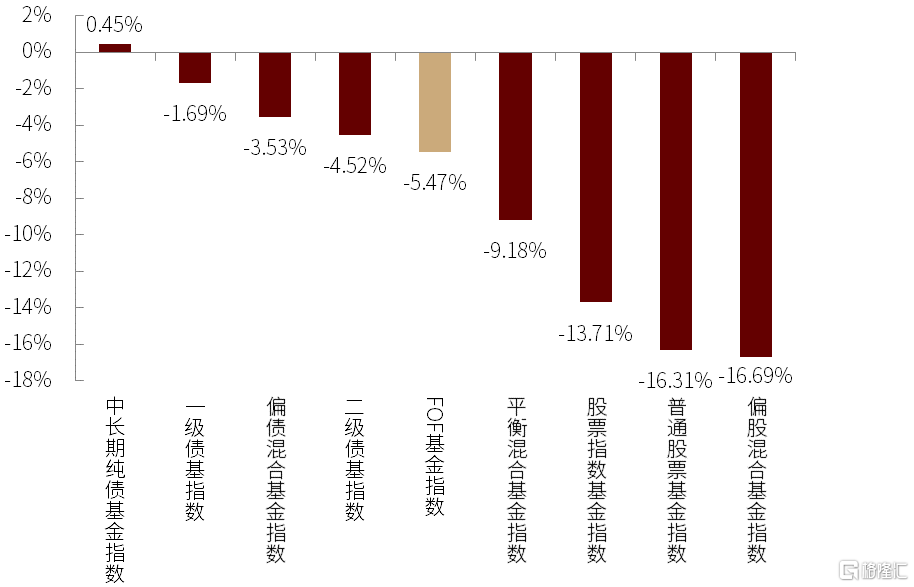

整體來看:2022年一季度FOF產品普遍收跌。2022年開年以來A股市場波動加劇,權益基金業績面臨較大回撤,相對而言,FOF基金整體業績分化較小,在大類基金指數中的排名居中,單季度跌幅5.5%。分類來看:債混合型FOF整體回調有限,偏股混合型FOF相對落後。2022年一季度,偏債混合型FOF平均收益-2.0%,其中,創金合信宜久來福3個月持有A(-0.16%)和長江鑫選3個月持有A(-0.25%)表現靠前、微幅收跌;平衡混合型FOF平均收益-7.6%,業績集中度較高;偏股混合型FOF中,天弘旗艦精選3個月持有A(-3.42%)業績相對領先;目標日期型FOF多為持有期較長的產品,其中,泰達宏利養老目標2025一年持有(-1.30%)和中歐預見養老2025一年持有(-2.39%)回調幅度較小。

配置特徵:FOF整體增配債券型基金,持倉集中度提升

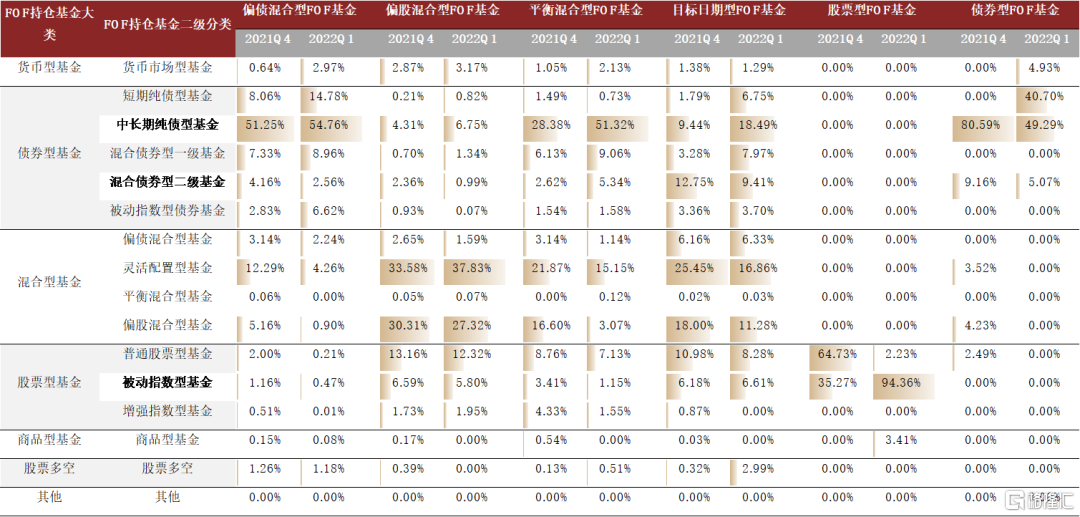

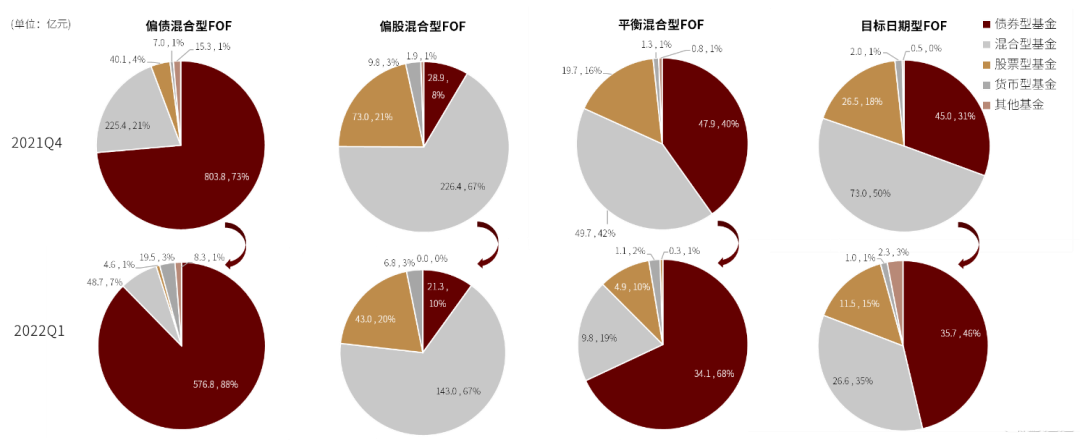

資產配置:2022年一季度FOF重倉基金中,股票型基金整體配置比例下降,債券型基金比例增加,尤其是純債型基金份額提升顯著。從重倉基金大類來看,2022年一季度,FOF集體增配債券型基金,集體減配股票型基金。從重倉基金細分類別來看,短期純債和中長期純債型基金獲重倉配置的比例提升明顯。

重倉基金:FOF重倉基金集中度大幅上升。債券型基金配置集中度明顯提升,交銀裕隆純債A出現在FOF重倉基金名單的次數最多(33次),較上季度增加11次;其次是易方達信用債A(27次)。偏股型基金中,海富通改革驅動(26次)、工銀瑞信新金融A(18次)和富國價值優勢(17次)依然分別為配置次數最多的靈活配置型、普通股票型和偏股混合型基金。指數型基金配置變化相對較大,銀行ETF、證券ETF、煤炭ETF成為一季度配置次數最多的產品。

重倉股票:各類FOF直投股票倉位分化,重倉股集中度提升。截至2022年一季度末,共有117只FOF配置了股票,直接投資股票的倉位則出現了一定分化。從前十大重倉股持倉市值來看,重倉股集中度有所提升,配置次數和規模最多的個股為寧德時代(10次),偏股混合型FOF明顯增配金融類個股。

正文

熱點關注:個人養老金制度發佈,養老FOF正待突圍把握機遇

2022年4月21日,國務院辦公廳發佈《關於推動個人養老金髮展的意見》(國辦發〔2022〕7號)(後文簡稱“《意見》”),要求基於政府引導、市場運作、有序發展的原則推動個人養老金髮展,健全多層次、多支柱養老保險體系。《意見》針對個人養老金的參與範圍、制度模式、繳費水平、税收政策、投資與領取等五大核心問題做出明確規定,選擇部分城市率先試行1年,要點梳理如下:

► 參與範圍:在中國境內參加城鎮職工基本養老保險或城鄉居民基本養老保險的勞動者,可以參加個人養老金制度。

► 制度模式:1)賬户建立:實行個人賬户制度,繳費完全由參加人個人承擔,參加人通過個人養老金信息管理服務平台建立賬户;2)投資對象:可以在符合規定的金融機構或金融產品銷售機構購買金融產品;3)資金賬户開設:可以由參與人在符合規定的商業銀行指定或者開立,也可以通過其他符合規定的金融產品銷售機構指定;4)運行原則:賬户封閉運行,除另有規定外不得提前支取。

► 繳費水平:參加人每年繳納個人養老金的上限為12000元,人社部、財政部後續適時調整繳費上限。

► 税收政策:國家制定税收優惠政策,鼓勵符合條件的人員參加個人養老金制度並依規領取個人養老金。

► 投資與領取:1)投資範圍:參與人可自主選擇購買符合規定的銀行理財、儲蓄存款、商業養老保險、公募基金等運作安全、成熟穩定、標的規範、側重長期保值的滿足不同投資者偏好的金融產品;2)領取方式:達到符合規定的領取條件後,可以按月、分次或者一次性領取個人養老金。

個人養老金制度正式發佈,意味着我國第三支柱養老體系啟航。我國三支柱養老體系中,第一支柱養老保險目前覆蓋人羣最為廣泛,根據人社部和國家統計局數據,截至2020年,參加城鎮基本養老保險和城鄉居民養老保險人數分別為4.5億人和5.4億人;相比之下,第二支柱企業年金和職業年金覆蓋羣體並不多,且依賴於供職企業需設立企業年金。從目前國內養老體系及海外成熟經驗來看,我們認為:首先,第三支柱的建立,有望成為當前養老保障制度的重要補充,一定程度緩解人口老齡化日益嚴峻下的社會養老壓力;其次,新的長線資金或將逐漸進入資本市場,從美國等發達國家的成熟經驗來看,其401K、DC等養老資金入市,與資本市場形成了長期正循環;最後,對於國內資管行業而言,未來隨着符合規定的金融產品確定,銀行、公募基金、保險公司等均將受益於增量資金。

對於公募機構而言,養老FOF或將邁向長期擴容道路。2018年8月,首批14家基金公司旗下養老目標基金獲證監會批文,近三年多來伴隨着穩健投資熱度提升,養老FOF實現了首次規模擴張,截止2022年3月底,全市場已有51家基金公司佈局養老FOF,累計數量166只,規模合計1047億元。目標風險型養老FOF初期市場接受度更好,92只產品平均規模達到9.65億元,相比之下,適合一站式養老投資的目標日期型養老FOF多數公司均處於儲備階段,74只產品平均規模僅達2.15億元。隨着養老三支柱賬户逐步推進,個人長期養老儲備意識增強,我們認為,養老FOF產品亦需思考如何在競爭中突圍,把握長期擴容的發展機遇。

市場規模:近三年規模首次環比負增長,發行持續降温

► 存量:近三年首次季度規模負增長,偏債混合型FOF佔比仍超六成。截至2022年一季度末,全市場共有275只公募FOF產品,規模合計2145億元,同比增長91.3%,環比下降3.5%,是2018年三季度末以來的首次環比負增長。其中,養老FOF規模下降較為明顯,目標風險養老FOF和目標日期養老FOF環比分別降低7.6%和6.9%。2022年開年以來,權益市場歷經較大調整,穩健型的偏債混合型FOF受影響較小,截至2022年一季度末,規模小幅增加至1330億元,佔比上升2.6個百分點至62.0%。

► 增量:FOF發行持續降温,偏股混合型FOF尤其突出。2022年一季度共有35只FOF產品成立(含兩隻轉型基金),募資規模合計160.9億元,環比下降近50%,包含21只普通FOF和14只養老FOF。其中,新發規模最大的產品為平安盈禧均衡配置1年持有A(39.6億元),其次是廣發安裕穩健養老目標一年持有(16.4億元)和廣發悦享一年持有(14.8億元)。此外,有11只產品首發規模不足1億元,養老FOF佔8席。

► 機構:百億FOF機構增至8家,頭部機構名單穩定,集中度小幅下行。截至2022年一季度,全市場共有65家機構佈局FOF產品,FOF前十大管理人規模佔全市場的71%(環比下行1.2個百分點),前五大管理人市場規模佔比47%(環比下行2.8個百分點)。管理規模前十大機構名單維持不變,排名稍有變化,其中,前兩位依然為交銀施羅德基金(357.3億元)和興證全球基金(251.6億元),浦銀安盛基金升至第三位(138.8億元),隨後依次為民生加銀基金(134.8億元)、匯添富基金(130.1億元)、南方基金(116.9億元)和易方達基金(108.8億元)。此外,廣發基金新晉百億FOF管理人,以105.5億元管理規模位列第八名。

圖表1:公募FOF近三年首次季度規模負增長

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表2: 偏債混合型FOF佔比超六成

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表3: 一季度FOF發行熱度驟降,新發規模161億

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表4: 百億FOF機構增至8家,頭部機構名單穩定

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表5: 2022年一季度新發FOF產品明細(按首發規模降序)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

業績回顧:一季度FOF普遍收跌,整體回撤相對有限

► 整體來看:2022年一季度FOF產品普遍收跌。2022年開年以來A股市場波動加劇,權益基金業績面臨較大回撤,相對而言,FOF基金整體業績分化較小,在大類基金指數中的排名居中,單季度跌幅5.5%。成立滿三個月的240只FOF產品中,一季度所有產品收益均吿負,平均跌幅達到7.8%,雖優於滬深300指數的同期跌幅14.5%,但尚未有產品獲得正收益。

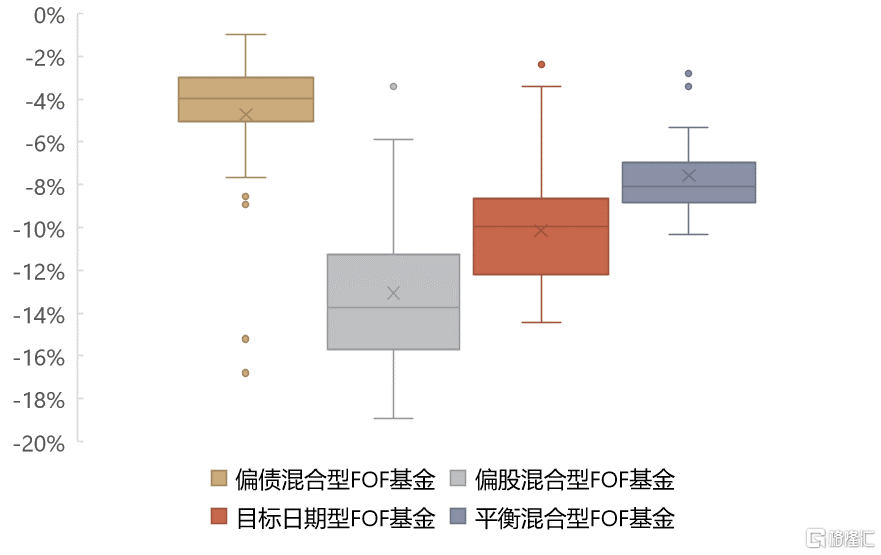

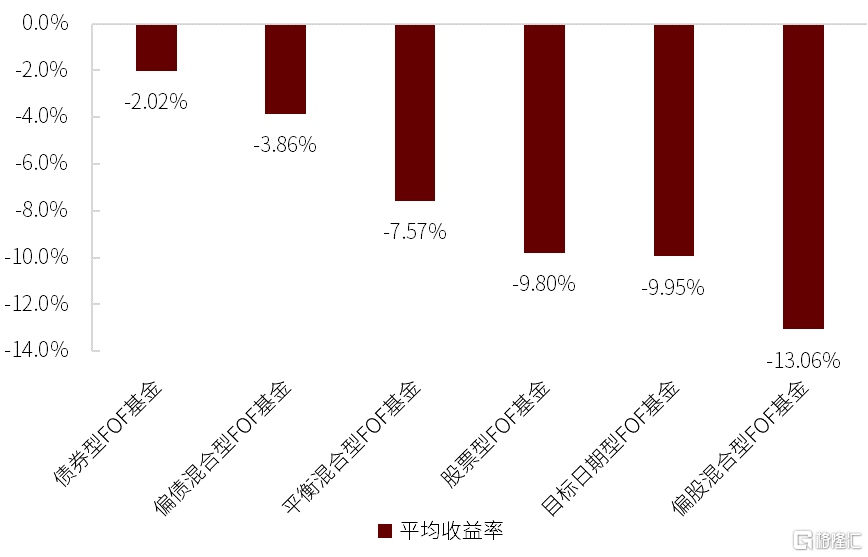

► 分類來看:偏債混合型FOF整體回調有限,偏股混合型FOF相對落後。2022年一季度,偏債混合型FOF平均收益-2.0%,其中,創金合信宜久來福3個月持有A(-0.16%)和長江鑫選3個月持有A(-0.25%)表現靠前、微幅收跌;平衡混合型FOF平均收益-7.6%,業績集中度較高;偏股混合型FOF中,天弘旗艦精選3個月持有A(-3.42%)業績相對領先;目標日期型FOF多為持有期較長的產品,其中,泰達宏利養老目標2025一年持有(-1.30%)和中歐預見養老2025一年持有(-2.39%)回調幅度較小。

圖表6: 2022Q1大類基金指數淨值走勢

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表7: 2022Q1FOF指數在大類基金指數中排名居中

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表8: 2022Q1各類FOF收益率分佈

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表9: 2022Q1各類FOF平均收益率

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表10: 2022Q1各類FOF中業績表現前五產品明細

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

基金規模:公募規模小幅回落,主動權益產品發行遇冷

資產配置:2022年一季度FOF重倉基金中,股票型基金整體配置比例下降,債券型基金比例增加,尤其是純債型基金份額提升顯著。從重倉基金大類來看,2022年一季度,偏股混合型FOF、偏債混合型FOF、平衡混合型FOF、目標日期型FOF集體增配債券型基金,配置比例分別環比增加14.04、1.47、27.87、15.71個百分點;集體減配股票型基金,配置比例分別環比減少2.98、1.41、6.67、3.13個百分點。從重倉基金細分類別來看,2022年一季度,短期純債基金和中長期純債型基金獲重倉配置的比例明顯提升,其中,平衡混合型FOF配置中長期純債型基金的比例大幅提升22.94個百分點至51.32%。

圖表11: 2022年一季度純債型基金配置比例集體提升

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表12: 2022年一季度FOF重倉基金中債券型基金佔比整體上升,股票型基金佔比整體下降

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

重倉基金:FOF重倉基金集中度大幅上升。債券型基金配置集中度明顯提升,交銀裕隆純債A出現在FOF重倉基金名單的次數最多(33次),較上季度增加11次;其次是易方達信用債A(27次);富國基金經理黃紀亮有兩隻產品上榜,分別為富國信用債A(22次)和富國天利增長債券(20次)。偏股型基金中,海富通改革驅動(26次)、工銀瑞信新金融A(18次)和富國價值優勢(17次)依然分別為配置次數最多的靈活配置型、普通股票型和偏股混合型基金。指數型基金配置變化相對較大,銀行ETF(21次)、證券ETF(16次)、煤炭ETF(9次)成為一季度配置次數最多的產品。

圖表13: 2022年一季度FOF重倉基金前五(按基金二級分類)

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

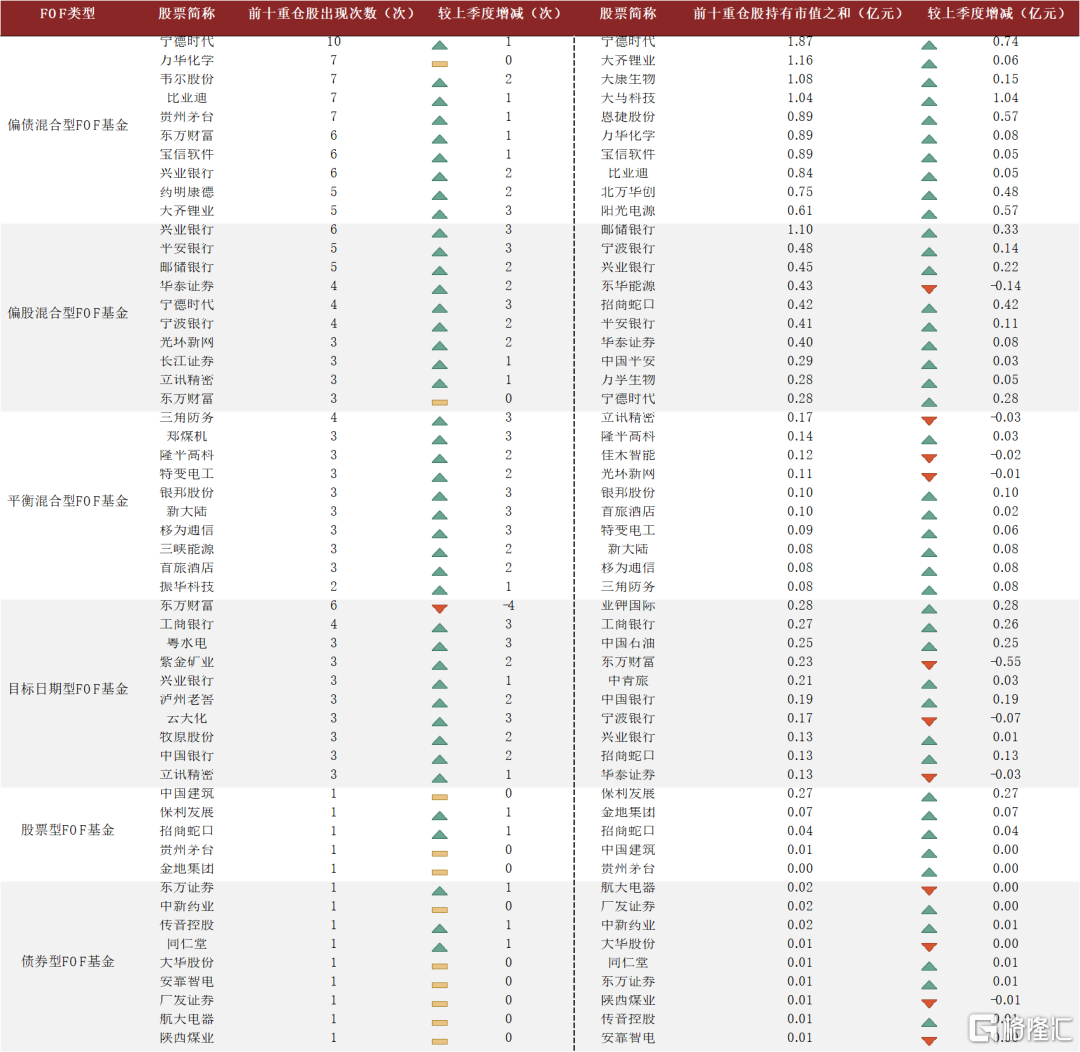

重倉股票:各類FOF直投股票倉位分化,重倉股集中度提升。截至2022年一季度末,共有117只FOF配置了股票,各類FOF直接投資股票的產品佔比均有所提升,直接投資股票的倉位則出現了一定分化。從前十大重倉股持倉市值來看,重倉股集中度有所提升,配置次數和規模最多的個股為寧德時代(10次),偏股混合型FOF明顯增配金融類個股。

圖表14: 2022Q1各類FOF直投股票比例多數上升

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表15: 2022Q1FOF直投平均倉位分化

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

圖表16: 2022年一季度各類FOF前十大重倉股明細

資料來源:萬得資訊,中金公司研究部,注:數據截至2022.3.31

More Content