4月22日,藍思科技2021年年報發佈,數據顯示,2021年度,藍思科技實現營業收入452. 68億元,較上年增長22.55%;歸屬於上市公司股東的淨利潤20.70億元,較上年減少57.72%; 基本每股收益0.42元,較上年減少62.50%。

與年報一起發佈的,還有2022年一季報:一季度藍思科技的營業收入93.34億元,同比減少22%,歸屬於上市公司股東的淨利潤為-4.1億,同比減少134%。

年報淨利潤跌一半,一季報直接虧損,這樣的成績實在出乎意料。今日一開盤,果不其然藍思科技股價暴跌10%。

事實上,頂着“果鏈”光環的藍思科技,股價從去年年初至今,已經跌去了70%。

01

新項目、新園區投入壓縮利潤

藍思科技的主營業務涉及中高端智能手機、智能穿戴、平板電腦、筆記本電腦、一體式電腦、智能汽車、智能家居家電、光伏產品等領域,產品涵蓋玻璃、金屬、藍寶石、陶瓷、塑膠等材質的防護面板、觸控模組、生物識別等外觀結構及功能組件,以及配套輔料、工裝夾具模具、生產設備、檢測設備、自動化設備,和自主研發的工業互聯網系統。

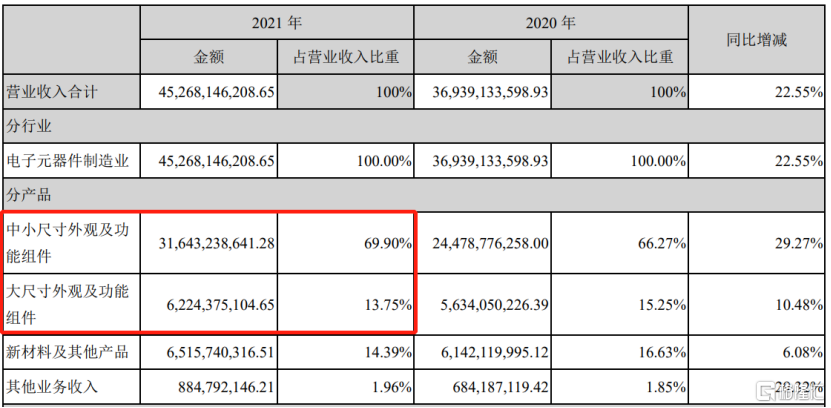

從營收比重來看,主營產品就是各種電子產品的外殼及功能組件,佔公司營收的比重超過83%。

對於業績不理想,藍思科技的解釋是:2021年,人力成本上升、研發項目增加、新園區運營、供應鏈波動、疫情、限電等綜合因素影響,以及公司基於謹慎性和一貫性會計原則所計提的資產減值準備有所增加,對公司生產經營和業績帶來了一定壓力。

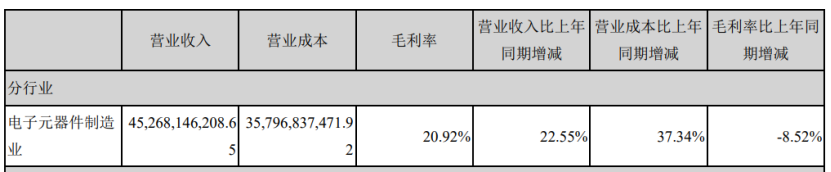

簡單來説,增收不增利的背後,其實就是營業收入的增加不敵營業成本的上升,導致了利潤被壓縮。從具體數據來看,2021年營收同比上升22.55%,而營業成本同比上升37.34%,毛利率直接降低了8.52%。

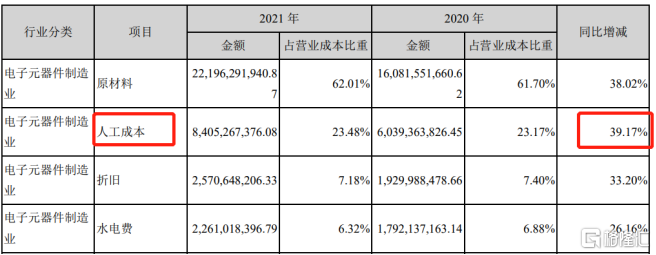

我們再拆分來看看,人工成本到底上升了多少?數據顯示:2021年人工成本達84億,同比增加了近40%,而人工成本的上升,有疫情反覆的原因,更主要還是因為研發項目增加和新園區運營,員工相應增加所導致。

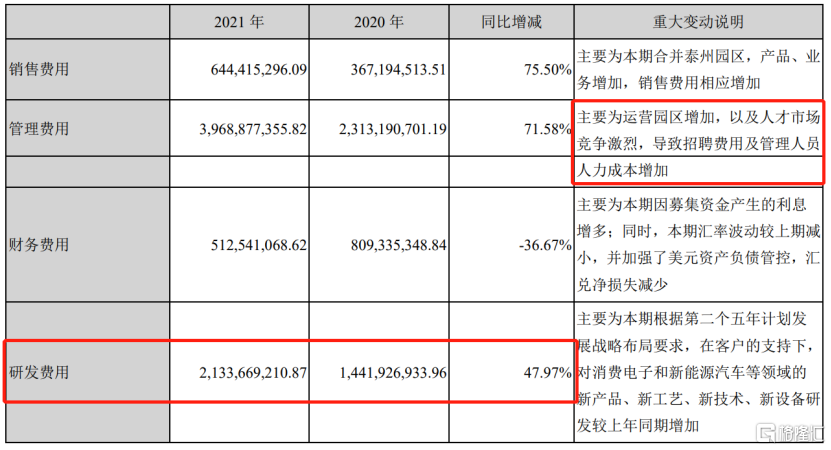

從管理費用的重大變動説明中可以看到,管理費用同比增加71%,主要原因就是運營園區的增加導致了人力成本增加。

此外,公司加大研發投入,增加了研發費用的同時,也增加了研發人員的人力成本,年報顯示:2021年公司研發支出創下歷史新高,達到21.34億元,較上年同期增長47.97%,技術人員數量較上年增長一倍,研發項目數量大幅增長增加了近一半。

02

重度依賴大客户蘋果

從產業鏈來看,藍思科技處於消費電子產業鏈的中游,產量及業績受下游各廠商(包括手機、筆記本、穿戴設備、智能汽車等)的訂單影響。

藍思科技在年報中表示,公司多年來在消費電子和新能源汽車行業的深耕細作及口碑,贏得了一批優質、穩定的國際知名品牌客户資源,如:蘋果、三星、小米、OPPO、vivo、華為、榮耀、特斯拉、寶馬、奔馳、大眾、理想、蔚來等。

因此,藍思科技的營收和利潤依賴於從這些優質客户。下游廠商銷量好,中游的訂單自然就會接踵而至。

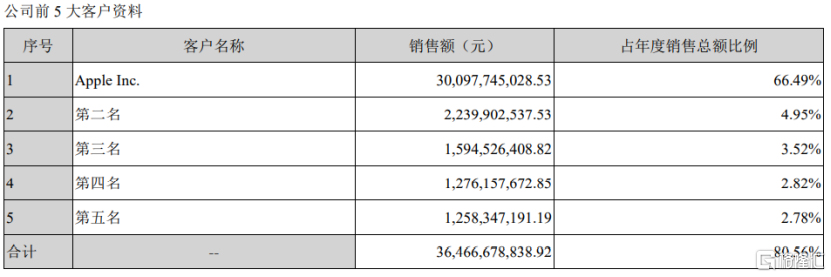

而它最大的客户就是蘋果,蘋果在去年為藍思科技貢獻了高達301億元的業績,佔年度銷售總額的66.49%,遠遠高於第二名客户的4.95%,要説蘋果養活了藍思科技都不為過。

而過度依賴單一大客户蘋果,會給藍思科技的經營帶來不穩定的因素,若是有招一日被踢出“果鏈”,將會是致命打擊。比如,歐菲光2021年3月被踢出“果鏈”,一度導致其市值大跌,蒸發300多億,預計2021年全年虧損19-27億。

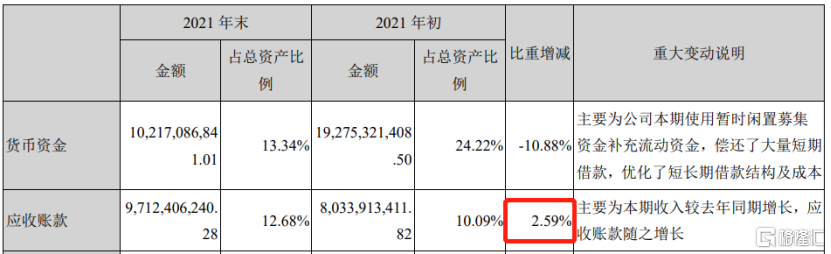

業績過度依賴蘋果,也導致藍思科技在蘋果產業鏈上的處於相對弱勢的地位,這從應收賬款中可以看出端倪。

藍思科技的應收賬款逐年增加,雖然這是因為營業收入增加而增加,但還是影響了利潤的質量。

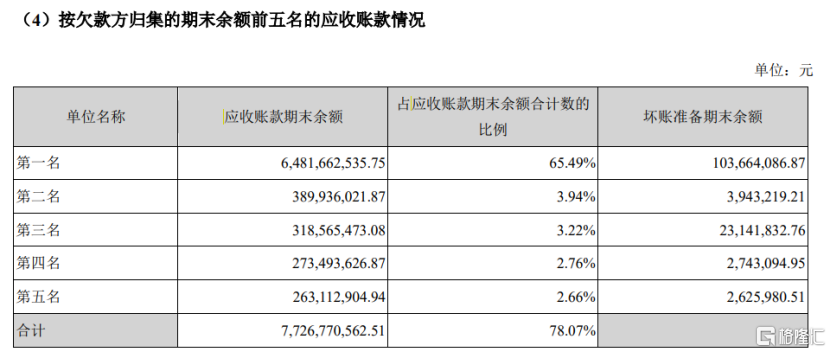

年報顯示,公司應收賬款的78%都來源於餘額前五名的客户,第一名客户的應收賬款期末餘額為64.8億元,佔應收賬款期末餘額合計數的65.49%,而公司第一大客户就是蘋果,如此來看,最大的欠款方或許就是蘋果。從這個角度來看,藍思科技業績過度依賴蘋果的同時,在蘋果產業鏈的話語權也處於弱勢。

03

手機行業增長有限

公司的業績不僅受到下游大客户的直接影響,同時也取決於整個行業的景氣度。

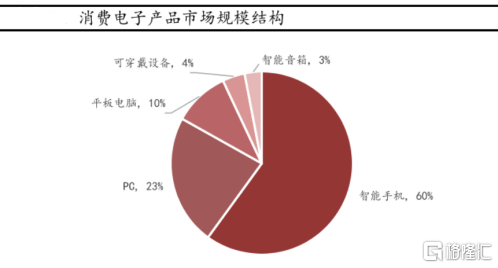

過去十多年,傳統消費電子行業的瘋狂增長,主要靠着手機、電腦的拉動,智能手機的市場規模佔整個消費電子產品規模的60%。因此,手機、電腦的增長,決定了上游原材料、中游組件廠商的業績。

(資料來源:萬聯證券)

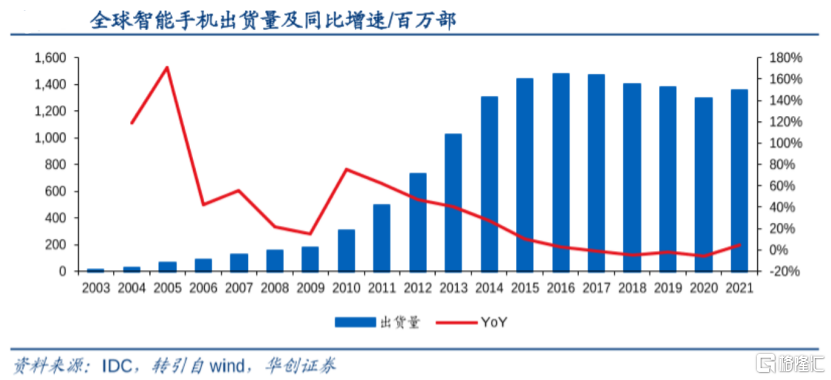

近幾年,手機增長几乎見頂,增長緩慢,雖然2021年相較於2020年有所增長,但不改緩慢趨勢。藍思科技在行業情況分析中説到:“2021年,市場整體保持平穩,根據市場調研機構IDC公佈的統計數據,全球智能手機出貨量達13.55億台,同比增長5.7%;全球平板電腦總出貨量達到了1.69億台,同比增長3.2%;另據市場調研機構Strategy Analytics最新發布的研究報吿顯示,全球筆記本電腦出貨量在2021年延續了較高增長趨勢,達到創紀錄的2.68億台,同比增長19%”

2021年,在傳統消費電子產品(手機、電腦)出貨量增長的情況下,公司仍然是增收不增利,而2022年,行業局勢並不明朗,據Canalys最新數據顯示,2022年第一季度,全球智能手機出貨量同比下降11%;全球個人電腦出貨量8010萬台,同比下降3%,其中,筆記本電腦的出貨量同比下降6.2%。

行業嚴峻的情況,公司管理層自然也看得明白,早早開始佈局其他快速增長的賽道。消費電子領域的下一個增長點,還看智能穿戴設備、智能汽車的增長。

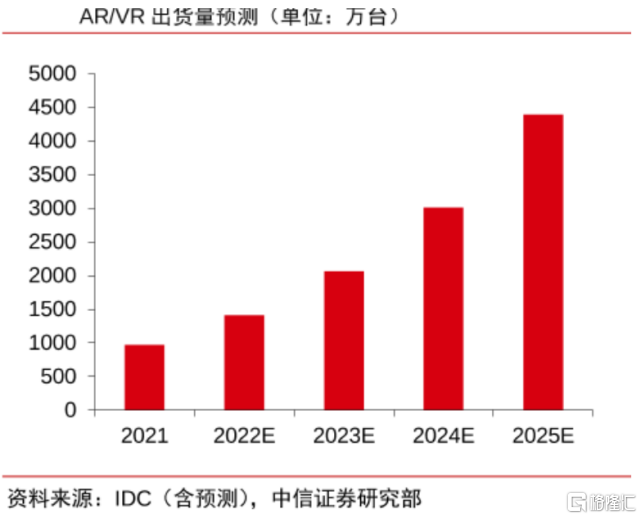

根據市場調研機構IDC公佈的統計數據,2021年全球可穿戴設備(智能手錶、智能腕帶、無線耳機等)出貨量已達到5.34億台,較2020年的4.45億台增長20%,預計2024年智能穿戴設備全球出貨量可達6.32億台。同時,2021年全球AR/VR頭顯市場同比增長92.1%,出貨量達到1,120萬台,預計2022年出貨量同比增長46.9%,至2026年複合年增長35.1%。

在智能汽車領域,根據浦銀國際發佈的研究報吿預測,2020年到2025年新能源汽車銷量複合增長率將達到40%,到2025年全球新能源汽車行業規模有望接近6,000億美元。並且,隨着電動化、智能化需求的增長,電子零部件佔整車的成本將達60%-70%。

藍思科技在年報中指出:公司對手錶、VR/AR等智能穿戴類新產品,中控屏、B柱、新型汽車玻璃、充電樁等汽車類新產品的研發投入均有增加。實際上,早在4月初,藍思科技就曾發佈公吿,稱公司擬將“長沙(二)園智能穿戴和觸控功能面板建設項目”投資總額由原來的15.15億元增加至54.06億元,並稱該項目預計2024年底全部建成達產。可見的的確確實在重金積極佈局新賽道。

總結來説,擺在藍思科技面前的兩大問題,一是過度依賴大客户,二是拉動電子消費行業快速增長的手機、電腦增速在放緩。

為了解決對大客户的依賴,藍思科技在年報中表示:“公司在不斷加深與現有客户合作的同時,也與其他新客户建立了良好的合作關係,進一步豐富公司的客户資源”;而面對整個行業趨勢的變化,藍思科技也對消費電子和新能源汽車等領域的新產品、新工藝、新技術、新設備加大投入,提前佈局。

國泰君安證券認為:目前,公司打入特斯拉、寶馬、奔馳、大眾、 理想、蔚來等多家客户供應鏈,未來憑藉深厚的技術工藝+產能優勢,有望持續拓展市場份額。

浦銀國際認為,中長期看,公司智能手機供應鏈垂直縱深佈局以及新能源汽車行業紅利,預計將帶動公司業績增速從2022年二季度開始向上改善。

然而,目前來説,公司業績還是主要靠受手機行業影響,未來智能穿戴設備和智能汽車能給業績帶來多大的增量,還需要時間吿訴我們答案。

More Content