本文來自格隆匯專欄:廣發策略戴康 作者:鄭愷、戴康

摘要

● 數據口徑。以公募基金的“主動偏股+靈活配置型基金”作為考察對象。

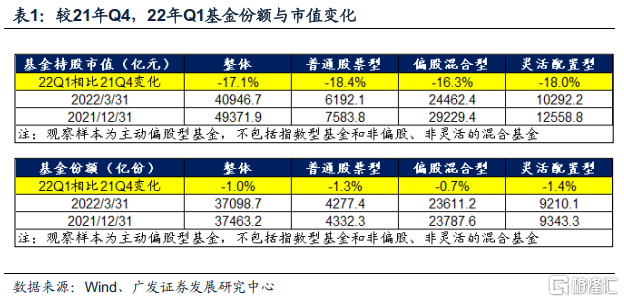

● 基金持股市值大幅縮水,贖回壓力凸顯。截止22年Q1三類重點基金持股市值約4.1萬億,較上個季度大幅縮水8000億,份額收斂是次要影響(僅回落1%),市場下跌是主要原因。一季度基金贖回壓力較大,在同口徑新發基金超過800億的情況下、累計份額仍然下滑360億。

● 風格切換進行時,大盤價值風格獲得增配。我們在21年11月發佈報吿《逢低佈局大盤價值》,將22年配置視線移至底部已久的大盤價值風格,今年《慎思篤行》系列報吿持續推薦價值佔優。22年Q1基金配置風格切向價值:大盤價值指數的配置比例自歷史最低位開始加倉,小盤價值延續去年以來的連續加倉趨勢,創業板指和大盤成長明顯減倉;行業來看,銀行、地產、煤炭是Q1加倉最顯著的方向,而電子、食品飲料、計算機配置下降最多。

● 11大新興產業鏈的配置梳理:成長賽道配置降温不顯著,結構面臨分化,聚攏更為篤定的景氣驗證方向。22年成長風格受到美債利率凜冽上行和產業趨勢預期顛簸的影響,結構加倉亮點是:新能源維持高位、半導體刷新歷史新高、醫藥結構性加倉高景氣。對於景氣預期具備高確定性與可持續性的賽道,公募基金仍在加倉,例如需求預期相對穩定的光伏、醫藥中的CXO等;反之,基金對於景氣預期出現顛簸、或景氣短期難以兑現的新興賽道,短期進行規避並適當減倉,例如新能源車的礦產資源、整車,以及處於導入期而短期難以兑現業績的數字經濟、VR等領域。

● 年初以來“盈利預測上修”的低PEG,與基金增配方向高度吻合。從一季報的基金加倉方向來看,市場沿着“盈利預測上修”來靈活增配,重點兼顧了低PEG策略,主要概括為四條線索:1. 加倉通脹受益鏈條的上游資源品和農業(有色/煤炭/農業);2. 加倉穩增長及高股息策略受益的價值行業(地產/銀行/電力/交運);3. 加倉下游需求強勁、景氣預期穩定且年初以來盈利預測上修的高端製造業(專用設備/光伏設備/通信設備);4. 加倉消費領域的景氣改善預期,年初以來盈利預測上修的部分領域如醫藥(CXO)、消費服務業(社服/航空)。

●風險提示。基金一季報僅披露十大重倉股,反映的信息不夠全面;靈活配置型基金中股票比例不穩定;部分產業基金對行業配置產生影響等。

引言

主動偏股+靈活配置型基金口徑

今日基金一季報披露完畢,據wind統計的基金一季報,我們本文着重以公募基金中的“主動偏股+靈活配置型基金”作為主要考察對象。以主動投資(偏股配置)+靈活配置為口徑篩選,22年Q1該類公募基金的資產總值佔全部公募基金的18.8%,但是股票市值佔全部公募基金的比例達68%,具有很好的代表性。下文不做特殊説明,我們所示“基金”配置統計為上述口徑。

正文

核心結論:風格切換進行時,增配“盈利預測上修”的低PEG行業

市場疲弱,基金持股市值縮水,贖回壓力凸顯

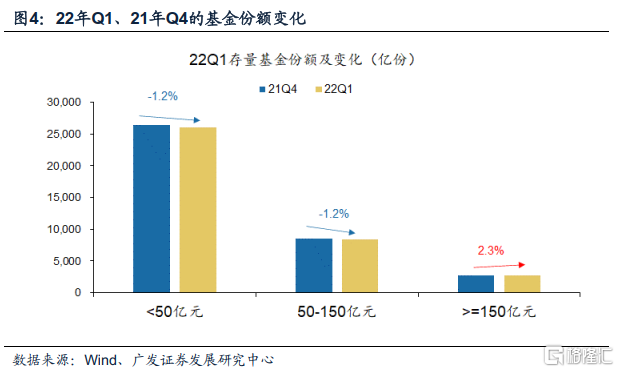

截止22年Q1三類重點基金持股市值約4.1萬億,較上個季度大幅縮水8000億,份額收斂是次要影響(僅回落1%),市場下跌是主要原因。該持股規模依然遠超北上資金持股(截止3月末2.3萬億)、保險資金用於股票和證券投資餘額(2.5萬億,截至21年12月最新數據),為主要機構投資者的最大力量。市場疲弱之下,一季度的贖回壓力較大,在同口徑新發基金超過800億的情況下、累計份額仍然下滑360億。結構上看,150億以上的大規模基金份額穩定、而小基金被贖回。

風格切換進行時,大盤價值風格獲得增配

我們今年以來持續在講,22年慎思篤行是第一順位、風格研判第二順位。我們在21年11月14日發佈報吿《逢低佈局大盤價值》(點擊標題查看原文),將22年配置視線移至底部已久的大盤價值風格。22年Q1市場的風格切換在基金配置上得以印證,風格切向價值——大盤價值指數的配置比例自歷史最低位開始加倉,小盤價值延續去年以來的連續加倉趨勢,創業板指和大盤成長明顯減倉;行業來看,銀行、地產、煤炭是Q1加倉最顯著的方向,而電子、食品飲料、計算機配置下降最多。

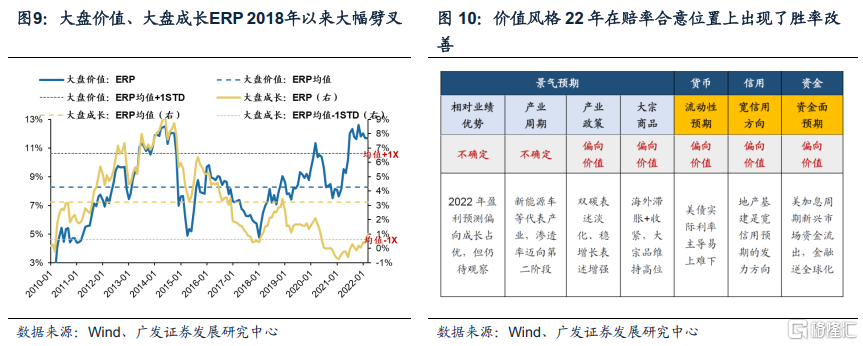

我們在4.18《“慎思篤行”下的風格研判:誤區和本質》(點擊標題查看原文)進一步闡述了風格框架及22年推演。2022年,價值風格在出現了勝率改善(景氣預期、美債利率、信用發力方向);賠率來看,“否極泰來”方法論指向大盤價值股底部已現,大盤成長與大盤價值ERP自過去持續劈叉的位置收斂,2022年價值風格繼續佔優。

成長一季度股價調整,而賽道配置面臨分化,聚攏更為篤定的景氣驗證方向

22年成長風格受到美債利率凜冽上行和產業趨勢預期顛簸的影響大幅下跌,但從Q1基金配置上來看並無顯著降温,新能源、半導體維持歷史高位的配置水平。

配置出現的分化,結構上來看:新能源維持高位、半導體刷新歷史新高、醫藥結構性加倉高景氣。首先,對於景氣預期具備高確定性與可持續性的賽道,公募基金仍在加倉,例如需求預期相對穩定的光伏(電池玻璃及組件)、醫藥中的CXO等;反之,由於今年以來美債持續對成長風格形成擠壓,基金對於景氣預期出現顛簸、或景氣短期難以兑現的新興賽道,短期進行規避並適當減倉,例如新能源車的礦產資源、動力電池、整車,以及處於導入期而短期難以兑現業績的數字經濟等領域。

年初以來“盈利預測上修”的低PEG,與基金增配方向高度吻合

我們自3.9《慎思篤行的覆盤、應對與展望》(點擊標題查看原文)持續強調,22年美債上行與盈利下行,基於單一景氣因子G的投資策略不可持續,今年要買業績預測上修的低PEG策略。

整體而言,一季度行業的加倉方向與年初以來“盈利預測上修”的低PEG線索高度吻合。我們在4.8《22年盈利預測調整釋放了哪些線索?》(點擊標題查看原文)提到,今年盈利預期主要受到兩股力量影響:第一是PPI超預期,利潤結構帶來A股上中游盈利預測上調;第二是疫情加劇,低需求與高成本繼續夾擊中下游製造業惡化。年初以來各行業的盈利預測出現較大調整,上修、下修行業分化。

從一季報的基金加倉方向來看,市場沿着“盈利預測上修”來靈活增配,重點兼顧低PEG策略,主要概括為四條線索——

加倉通脹受益鏈條的上游資源品和農業(有色/煤炭/農業);

加倉穩增長及高股息策略受益的價值行業(地產/銀行/電力/交運);

加倉下游需求強勁、景氣預期穩定且年初以來盈利預測上修的高端製造業(專用設備/光伏設備/通信設備);

加倉消費領域的景氣改善預期,年初以來盈利預測上修的部分領域如醫藥(CXO)、消費服務業(社服/航空)。

資產配置:持股市值大幅收斂、淨贖回壓力較大

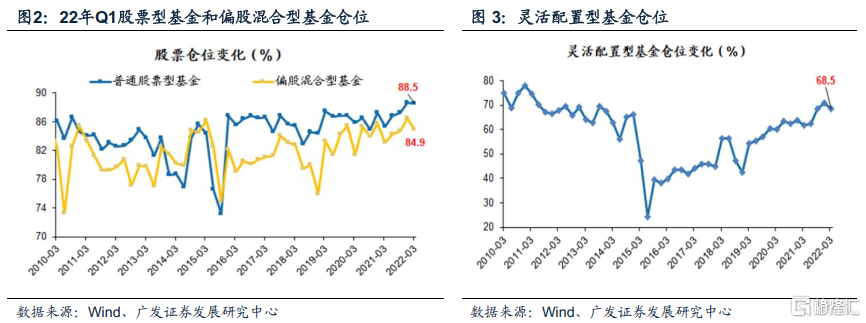

22Q1各主要類型的基金出現減倉。普通股票型倉位相較於21Q4減少0.1pct至88.5%;偏股混合型基金倉位減少1.6pct至84.9%;靈活配置型基金倉位減少2.3pct至68.5%。

受市場下跌拖累,基金持股市值大幅下降8000億。整體持股市值由21Q4的4.9萬億下降至4.1萬億,下降17.1pct。偏股混合型基金持股市值下降16.3pct,普通股票型基金持股市值下降18.4pct,而靈活配置型基金持股市值下降18.0pct。市值下降受份額和股價下跌共同影響,基金份額整體下降1.0pct:偏股混合型基金份額減少0.7pct,普通股票型基金份額下降1.3pct,靈活配置型基金份額下降1.4pct。

22Q1基金“淨贖回”壓力較大,但150億以上的基金延續21Q4以來“淨申購”態勢。

首先,從整體來看,22Q1基金份額下降1.0pct,存量基金“淨贖回”存在較大壓力。22Q1主動偏股及靈活配置型基金的份額較21Q4減少364.4億份,而按認購起始日來看22Q1單季新發行的同口徑基金份額是828.5億份,説明存量基金的淨贖回壓力較大,並且影響蓋過了新發帶來的增量份額。

其次,從結構來看,頭部基金延續優勢。小於50億、50-150億的基金面臨“淨贖回”,150億以上基金獲得“淨申購”。小於50億、50-150億的基金存量份額均下降1.2pct。不過,22Q1存量在150億以上的基金份額上升2.3pct(21Q4上升3.7pct)。

板塊配置:風格切向價值

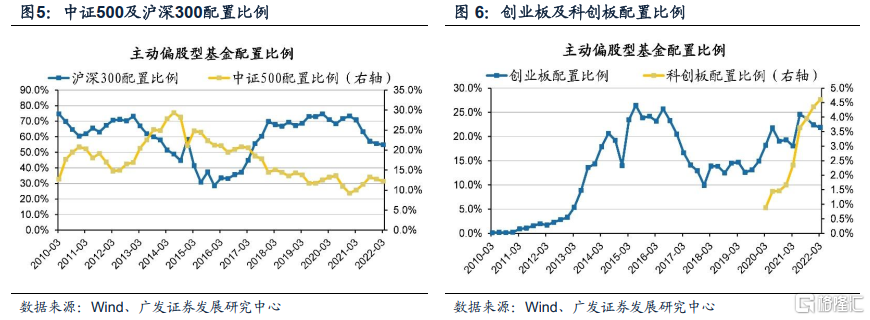

22Q1各類基金對滬深300和中證500的配置比例下降。滬深300配置比例由21Q4的55.6%下行0.7pct至22Q1的54.8%(超配8.0%)。對中證500的配置由21Q4的12.7%下降0.5pct至12.2%(低配2.7%)。

對創業板配置繼續下降,對科創板的配置則持續上升。創業板配置比例由21Q4的22.4%下降0.5pct至21.8%(超配6.2%),科創板配置比例由21Q4的4.3%上升0.2pct至4.6%(超配1.3%)。

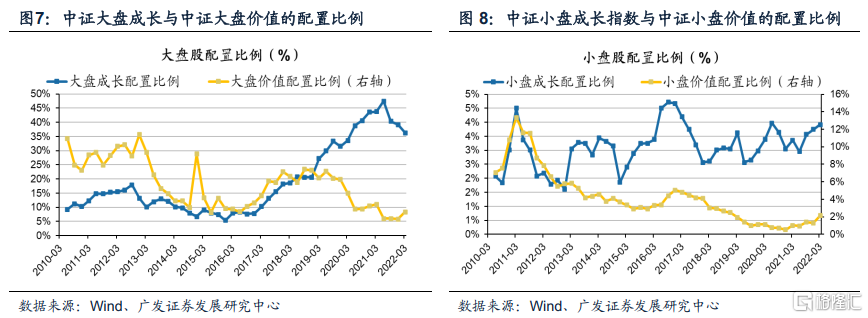

以大小盤、成長價值維度來看風格板塊配置,22Q1配置切向價值。我們自21年11 月《逢低佈局大盤價值》提出將視線切換至底部已久的大盤價值後,持續發佈“慎思篤行”、“穩增長進化論”系列報吿強調“價值佔優”。22Q1基金配置切向價值。22Q1,公募基金於大盤價值的配置自過去四季度以來首次環比抬升2.5pct至8.35%,而大盤成長配置比例自歷史高點連續回落,22Q1環比下降2.88pct至36.31%。小盤價值與小盤成長配置比例則仍在抬升,22Q1分別為2.15%、3.92%。

我們4.18報吿《“慎思篤行”下的風格研判:誤區與本質》闡述了對22年風格研判的框架性思考。在DDM框架基礎上,風格選擇的本質是大多數的投資者站在了“相對佔優”的一方,景氣、貨幣、信用是核心驅動力,其背後是“相對業績優勢”、“相對寬信用方向”、“相對的流動性敏感度”。

2022年,價值風格在賠率合意的位置上出現了勝率改善,價值風格繼續佔優。1. 景氣:穩增長和全球通脹提升了價值勝率,而成長景氣預期面臨顛簸,“滲透率”框架指向部分成長賽道邁向產業週期的第二階段後警惕盈利中樞降台階;2.信用:本輪房地產鏈條供需兩端的梗阻亟待疏通,22年寬信用發力的邊際變化在地產基建等傳統方向;3. 貨幣:22年美債實際利率對於成長的壓制仍將主導。綜合來看,2022年勝率的天平已向價值傾斜。賠率來看,“否極泰來”方法論指向大盤價值股底部已現,大盤成長與大盤價值ERP自過去持續劈叉的位置收斂。

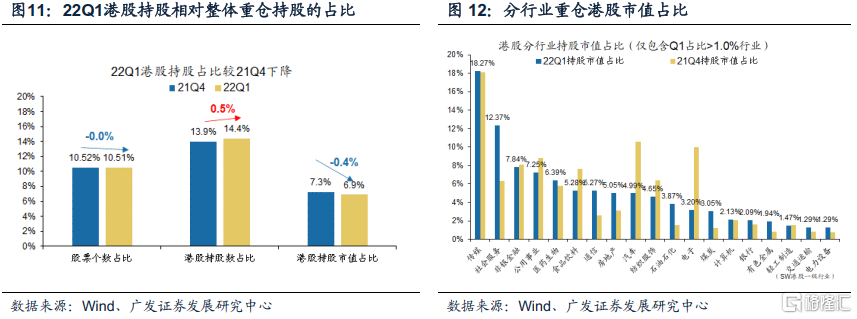

去年Q4基金對港股的配置廣度變化不大,但港股持股市值佔比繼續下降。22Q1重倉持股中港股個數為199只,佔比10.5%,較21Q4持平;港股重倉持股市值為1625.2億元,佔比約為6.9%,較21Q4下降0.4pct。

從港股重倉持股行業來看,傳媒、非銀金融行業依舊配置較高,對港股的社會服務行業相較21Q4大幅增配,而汽車、電子行業減配較多。

新興產業鏈:聚攏更為篤定的景氣驗證方向

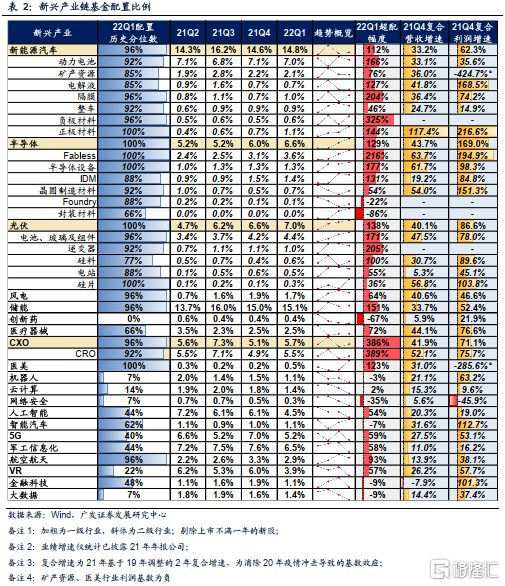

22Q1來看,公募基金對新興產業鏈配置顯著分化,尋找更篤定的景氣確認——

第一,對於景氣預期具備高確定性與可持續性的賽道,公募基金仍在加倉。例需求預期相對強勁的光伏產業鏈仍受關注,連續四季度獲基金增配,最新配置比例已創歷史新高。同樣,在海內外新冠小分子藥等強勁需求驅動下,訂單高增的CXO行業亦重獲基金加倉,最新配置比例達5.7%。

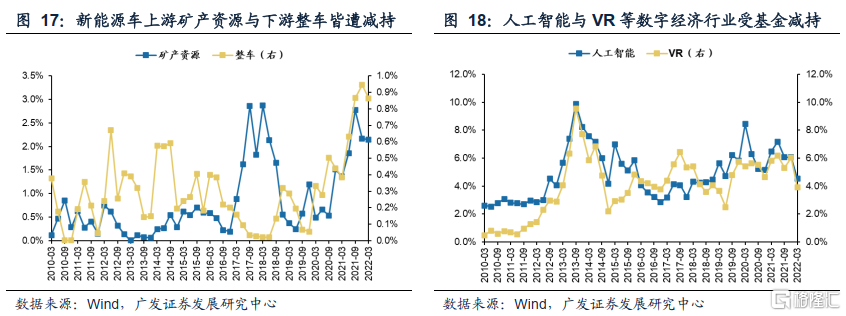

第二,在一季度美債持續對成長風格形成擠壓的背景下,基金對於景氣預期出現顛簸、或景氣短期難以兑現的新興賽道,短期規避並適當減倉。例如,新能源車產業鏈內部,供給預期增加、價格上漲動能漸弱、景氣預期出現分歧的礦產資源,以及高成本擠壓、需求預期分歧的動力電池、整車均遭減倉;數字經濟尚處導入期,短期難兑現盈利,在成長股估值面臨擠壓的大環境下難以獲得資金持續認同,如雲計算、VR、5G、人工智能、大數據、金融科技、機器人等賽道倉位均有所下調。VR、5G、人工智能倉位降幅尤大,降幅分別達2.1pct、1.8pct、1.6pct。

各賽道具體來看——新能源車繼21Q4被公募基金大幅減持後,22Q1有小幅回升,配置比例為14.8%(環比增加0.2pct),超配比例為112%。分環節看,中游更為資金看重,上游與下游都出現了不同幅度的減持。中游材料中,正極、隔膜、負極分別被加倉0.4pct、0.2pct、0.1pct,超配比例分別為144%、204%、325%。礦產資源與整車環節則受小幅減持,配置比例分別降至2.1%和0.9%。

半導體連續四季度被增持,22Q1配置比例為6.6%(環比增加0.6pct),超配幅度達129%。分環節看,Fabless配置比例為3.6%(環比增加0.5pct),超配幅度最高,達216%,其次半導體設備、IDM和晶圓製造材料同樣被超配,幅度分別為177%、131%和54%,而Foundry和封裝材料分別被低配-22%和86%。

新能源板塊配置高位,光伏連續四季度被增持。22Q1配置比例為7.0%(環比增加0.4pct),儲能配置小幅上漲0.1pct至15.1%,風電配置則出現小幅下降。三者都受公募基金超配,幅度分別為138%、151%和64%。

生物醫藥板塊重獲增持,醫美、CXO板塊受大幅增持。配置比例分別增至0.5%(環比增加0.6pct)和5.7%(環比增加0.6pct),超配比例分別為123%與386%,醫療器械與創新藥則與上一季度基本持平。

數字經濟遭基金減持,人工智能、雲計算、大數據、VR、金融科技等行業都再度被減倉,配置比例居歷史低位。

1、對於景氣預期具備高確定性與可持續性的賽道,公募基金仍在加倉

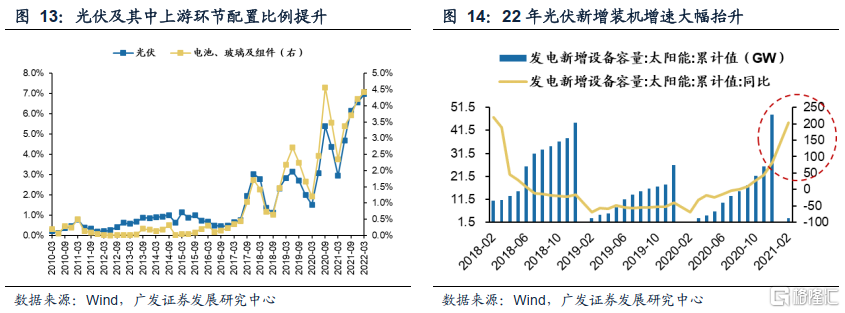

光伏行業景氣持續,再獲公募基金增配,中上游環節更受青睞。2022年光伏裝機持續高增,疊加歐洲能源自主計劃加碼利好出口,行業整體景氣度高,連續四季度受公募基金增持,最新達7%。細分行業來看,中上游硅料硅片環節受益於價格高位,在產業鏈內景氣最高,硅片21Q4基金持倉比例再創新高,中游電池、玻璃及組件環節受裝機增長驅動22年有望盈利修復,同樣受公募基金關注,連續四季度增持,最新達4.4%。

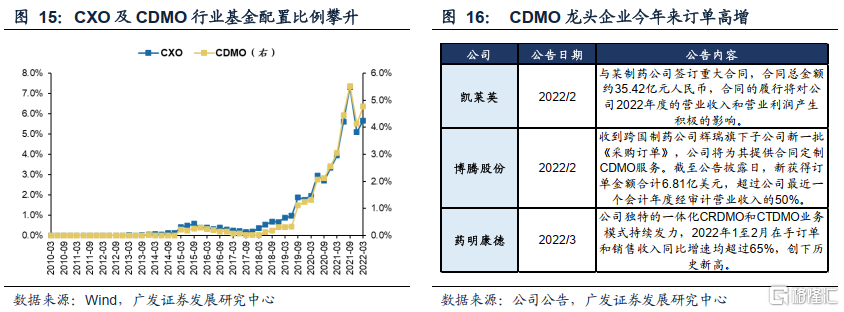

CXO受益於疫情需求景氣預期改善,22Q1基金配置再度回升。受新冠小分子特效藥推動及疫情反覆推動,21年及22年盈利預期向上修復,受疫情反覆影響,輝瑞等新冠小分子特效藥需求高增,為CXO產業帶來訂單支撐,盈利預期增速上調。在21Q4基金大幅減持後,22Q1公募基金再度迴歸增持CXO行業,配置比例處於歷史高位,達5.7%。

2、對於景氣預期出現顛簸、或景氣短期難以兑現的新興賽道,公募基金容忍度下降,短期規避並適當減倉

例如,新能源車產業鏈內部,供給預期增加、價格上漲動能漸弱、景氣預期出現分歧的礦產資源,以及高成本擠壓、需求預期分歧的動力電池、整車遭減倉;數字經濟尚處導入期,短期難兑現盈利,故而在追求確定性的環境下,同樣遭基金減持,如雲計算、VR、5G、人工智能、大數據、金融科技、機器人等賽道倉位均有所下調。VR、5G、人工智能倉位降幅尤大,分別達2.1pct、1.8pct、1.6pct。

行業配置:新能源維持高位,加倉“通脹鏈”與“穩增長”

行業概述:Q1由成長切向價值

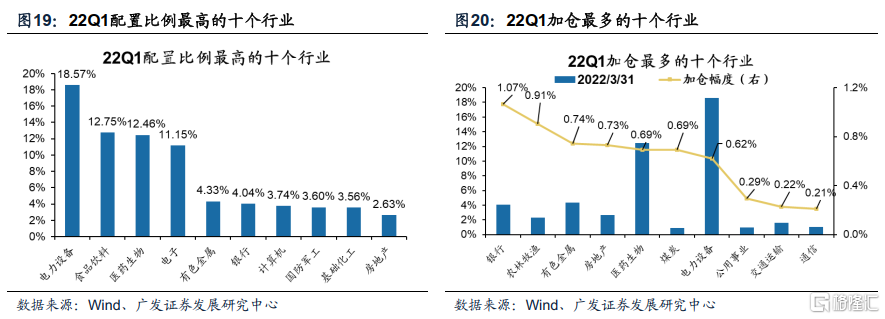

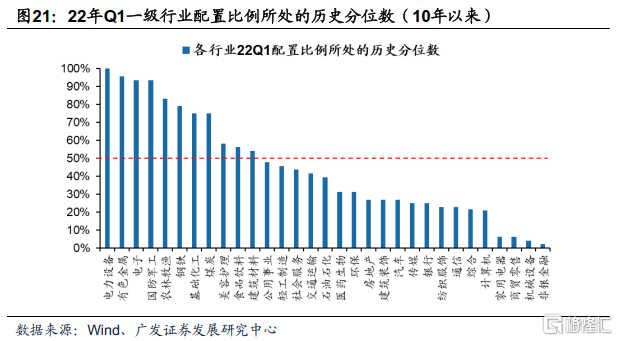

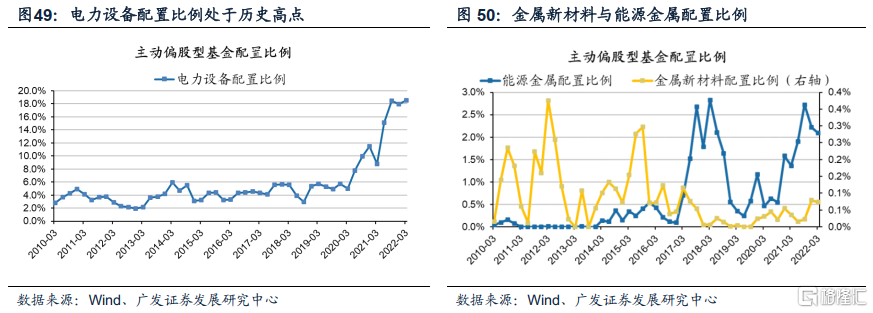

電力設備、食品飲料、醫藥生物是配置比例絕對佔比最高的行業,銀行、農林牧漁和有色金屬則成為加倉重點領域。電子為Q1減倉最多的行業。22Q1配置比例最高行業的是電力設備、食品飲料、醫藥生物、電子等,22Q1加倉最多的行業是銀行、農林牧漁、有色金屬、房地產等,減倉最多的行業是電子、食品飲料、計算機、非銀金融等行業。

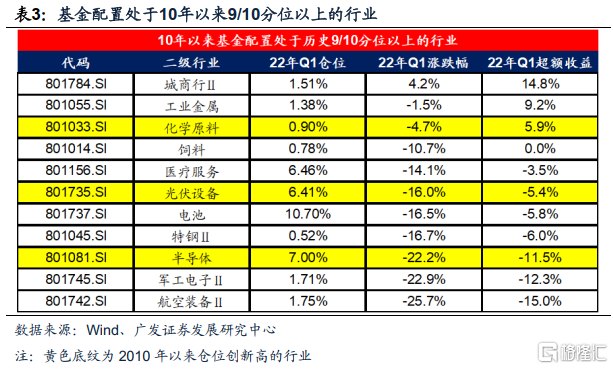

目前配置比例處於歷史80%以上高水位的一級行業主要是:電力設備(100%)、有色金屬、電子、國防軍工、農林牧漁。處於歷史低分位的是非銀金融、機械設備、商貿零售、家用電器等。

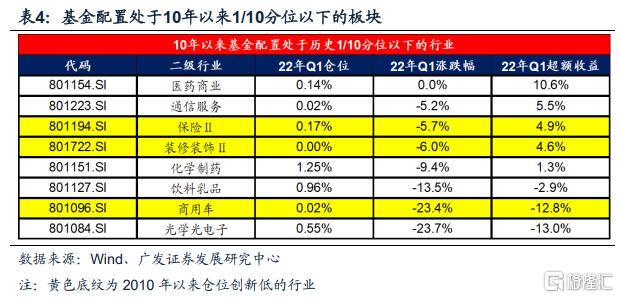

目前倉位處於10年以來90%分位數以上的二級行業。22Q1倉位創2010年以來新高的板塊有:化學原料、光伏設備、半導體。其餘90%分位數以上是城商行、工業金屬、飼料、醫療服務、電池、特鋼、軍工電子和航空裝備。

二級行業倉位處於10年以來1/10分位數以下的行業。22Q1倉位創2010年以來新低的板塊有:保險、裝修裝飾和商用車。其餘10%分位數以下的是醫藥商業、通信服務、化學制藥、飲料乳品、光學光電子。

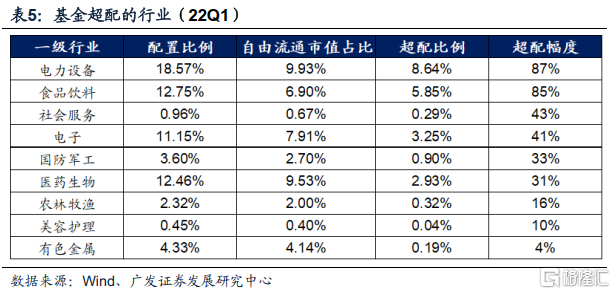

從一季報來看基金相對行業自由流通市值佔比,一級行業的超配較為聚攏,僅超配了九個行業。電力設備超越食品飲料、成為超配最多的行業。22Q1基金超配幅度最大的行業:電力設備、食品飲料、社會服務、電子、國防軍工、醫藥生物、農林牧漁、美容護理、有色金屬。

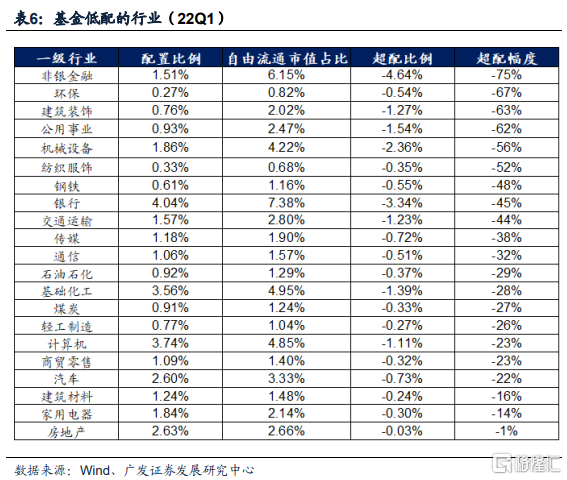

22Q1大多數行業配置比例相對於其自由流通市值處於低配狀態,房地產依然小幅低配。22Q1基金低配幅度最大的行業有:非銀金融、環保、建築裝飾、公用事業、機械設備、紡織服飾、鋼鐵等,主要集中在週期和金融。成長性行業中,傳媒、通信和計算機仍處於低配。

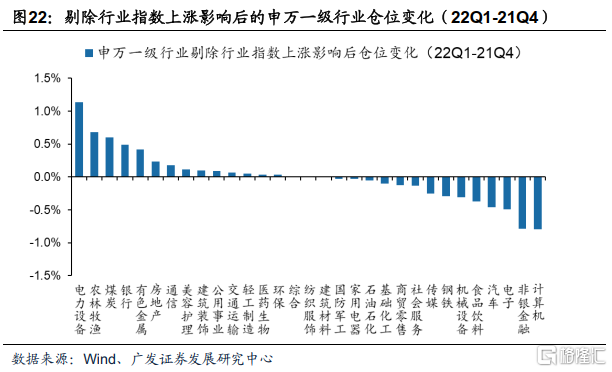

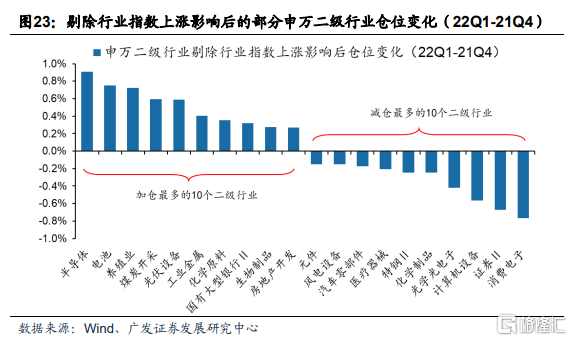

剔除行業指數上漲影響後衡量真實的加減倉方向,電力設備、農林牧漁在Q1加倉最多,而計算機、非銀金融在Q1配置比例減幅較大。以Q4末持股不變作為粗略測算,剔除Q1行業指數上漲影響後的基金配置比例變化顯示,Q1加倉最多的是電力設備、農林牧漁、煤炭和銀行,而計算機、非銀金融、電子和汽車減倉最多。從二級行業角度看,半導體和電池在Q1加倉最多,消費電子和證券在Q1的減倉幅度較大。

週期:加倉“盈利預測上修”的上游資源品及高端製造業

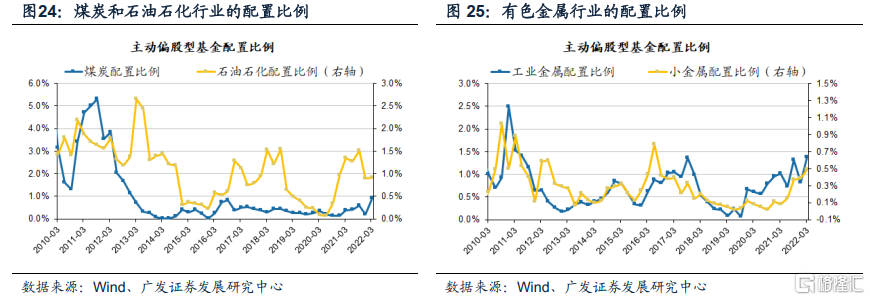

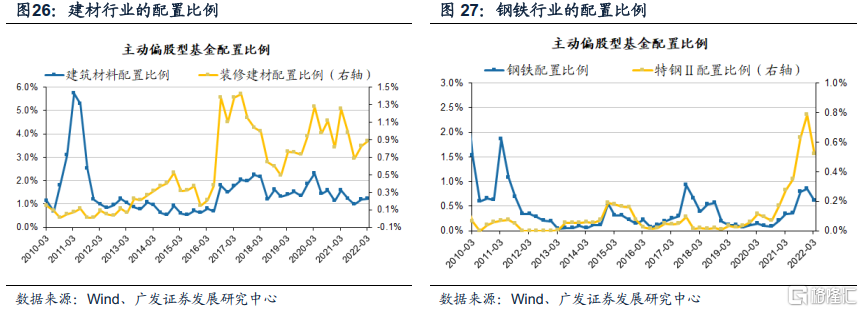

受益於供需缺口和俄烏衝突下通脹超預期,22Q1上游資源出現不同幅度加倉,煤炭、有色、石油石化配置均上升——煤炭行業配置自21Q4上升0.6pct至0.91%,主要子行業中煤炭開採配置比例上升0.7pct至0.91%;有色金屬行業配置比例從3.60%上升0.7pct至4.33%,子行業中工業金屬和小金屬配置分別上升0.5pct、0.1pct至1.38%、0.49%;石油石化配置基本與21Q4持平為0.92%,主要子行業中煉化及貿易配置亦持平為0.91%。

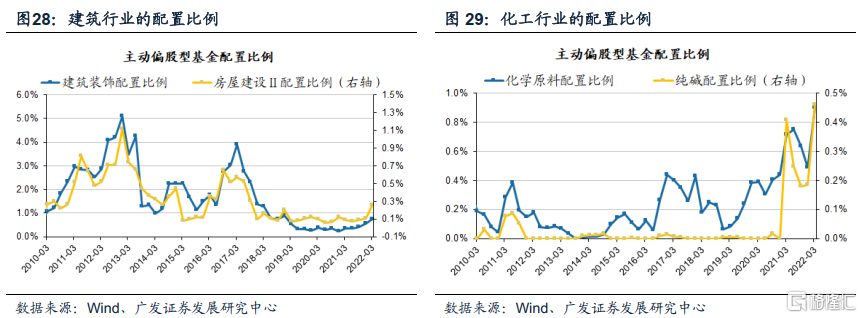

中游材料配置分化,跟景氣預期線索一致、但地產基建鏈條尚未形成樂觀的加倉預期。化學原料(純鹼)、建築裝飾(房屋建設)獲加倉,建築材料(裝修建材、水泥、玻璃玻纖)倉位持平,鋼鐵(特鋼)及化學制品等遭減倉。其中,基礎化工配置上升0.1pct至3.56%,主要受化學原料配置比例上升(較21Q4上升0.4pct至0.90%)拉動,建築裝飾配置比例上升0.1pct至0.76%,主要受房屋建設(較21Q4上升0.1pct至0.26%)拉動。

建築材料配置比例基本維持21Q4水平於1.24%,子行業來看,裝修建材、水泥、玻璃玻纖配置比例均基本持平為0.88%、0.16%和0.19%;鋼鐵配置則自連續三季度上升以來下降0.2pct至0.61%,主要受特鋼配置比例下降(較21Q4下降0.2pct至0.52%)拖累;同時化工中的化學制品配置下降0.2pct至1.28%,化學纖維、塑料、橡膠基本維持21Q4水平為0.09%、0.16%和0.15%。

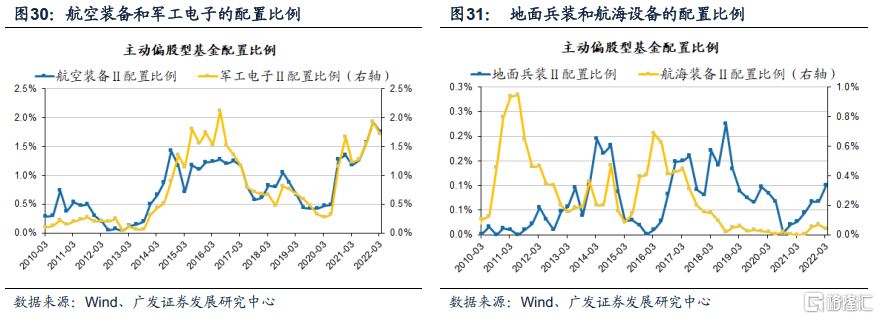

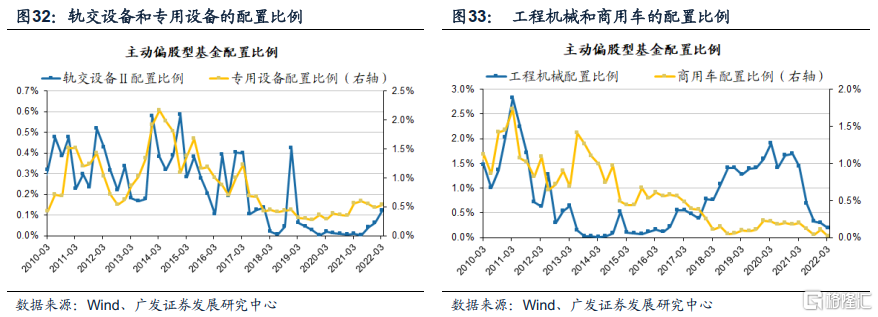

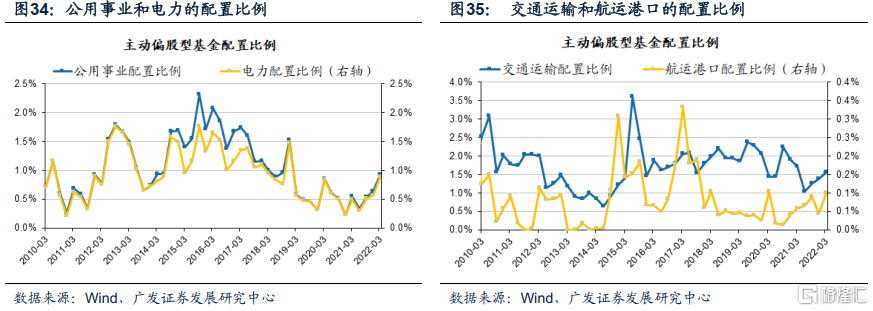

中游製造加倉光伏設備、軌交設備、專用設備等高端製造業,減倉軍工,減倉投資鏈條的工程機械、重卡。一季度國防軍工配置顯著下降0.4pct至3.60%,子行業航空裝備、軍工電子均遭減倉,分別下降0.1pct、0.2pct至1.75%、1.71%。航海裝備配置基本維持21Q4水平為0.04%。

機械設備和重卡配置下降。機械設備配置比例下降0.2pct至1.86%。子行業中工程機械下降0.1pct至0.19%,軌交設備配置比例在小倉位下加倉0.06pct至0.12%,專用設備配置基本持平於0.54%。此外,商用車(重卡)配置比例亦未有明顯抬升,在21Q4極小倉位水平下進一步減倉0.08pct至0.02%。

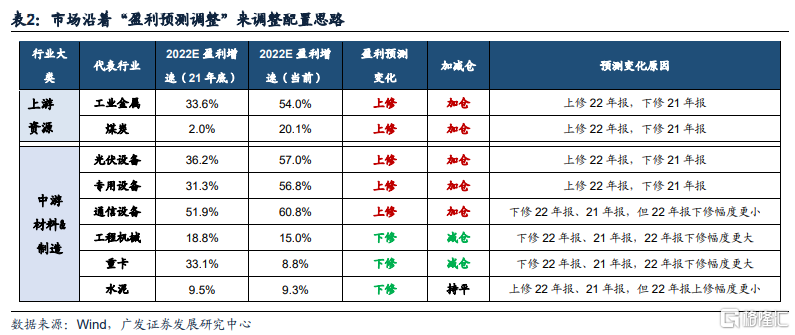

一季度市場弱勢背景下,高股息的電力、交運板塊獲得增配。公用事業配置上升0.3pct至0.93%,主要受電力配置比例上升(較21Q4上升0.3pct至0.89%)拉動;交通運輸配置上升0.1pct至1.57%,子行業中航運港口基本維持21Q4水平為0.10%、航空機場配置比例上升0.1pct至0.69%。

整體而言,資源與製造業的加倉方向與年初以來“盈利預測上修”的線索高度吻合。我們在4.8《22年盈利預測調整釋放了哪些線索?》提到,今年盈利預期主要受到兩股力量影響:第一是PPI超預期,利潤結構帶來A股上中游盈利預測上調;第二是疫情加劇,低需求與高成本繼續夾擊中下游製造業惡化。

從一季報的基金加倉方向來看,市場沿着“盈利預測調整”來靈活調整配置思路——對於上游景氣預測上修的上游資源品(有色/煤炭)加倉,對於地產基建鏈條的一些製造業景氣預期下修且基金減倉(工程機械/重卡),對於部分下游需求強勁的高端製造業,盈利預測及持倉均有抬升(專用設備/光伏設備等)。

消費:加倉通脹受益(農業/食品加工)和疫後修復(酒店/航空)

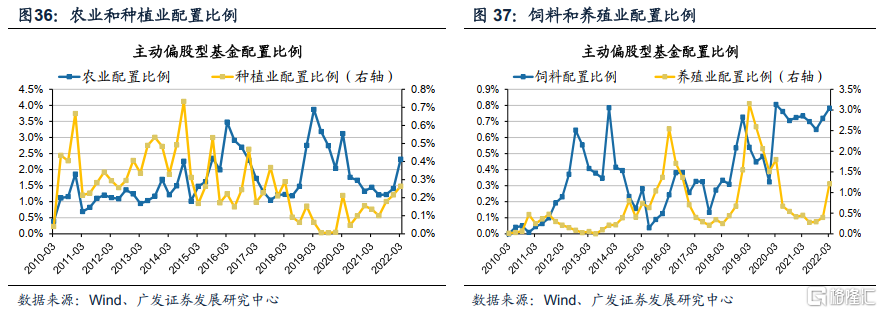

一季度在成本與需求的雙重擠壓下,多數消費行業遭減配,結構性的加倉在通脹受益、疫後修復、與高景氣線索。

22Q1農林牧漁板塊配置比例明顯抬升。農林牧漁配置比例上升0.9pct至2.3%,主要拉動項在養殖業,其配置比例上升0.8pct至1.2%。此外,種植業、飼料配置比例基本持平,分別為0.26%、0.78%。

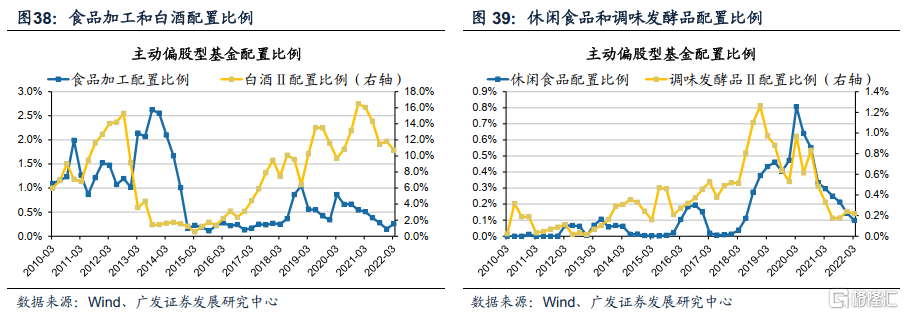

食品飲料配置比例有所下降,其中白酒配置大幅降温,僅食品加工配置比例結束連續五個季度下降後得到增配,休閒食品和調味品的配置均降至低位。食品飲料Q4配置比例下降1.2pct至12.8%(但仍然超配5.9%),其中,白酒配置降温,下降1.1pct至10.7%,休閒食品和調味發酵品配置比例分別下降0.4pct和0.2pct至0.10%和0.22%,僅食品加工配置比例增加0.11pct至0.26%。

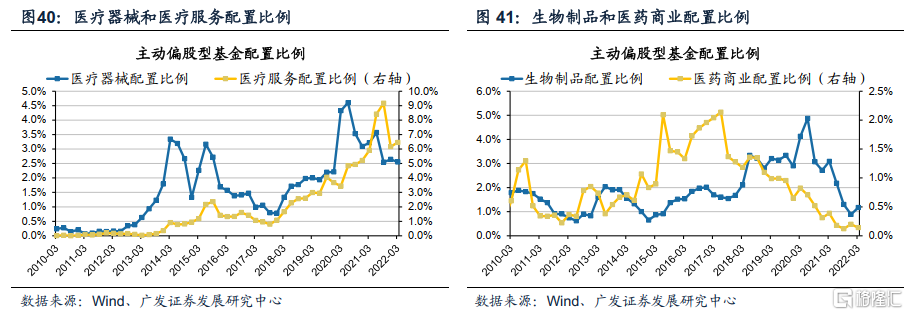

醫藥生物重獲增配,醫療服務和生物製品是主要加倉板塊。醫藥生物Q1配置比例增加0.75pct至12.5%(超配2.9%),其中,醫療服務和生物製品配置比例均增加0.3pct至6.5%和1.2%,中藥配置比例連續四個季度增加至0.9%,而醫療器械和醫藥商業配置比例基本持平,分別為2.6%和0.14%。

在原材料衝擊成本及疫情衝擊需求的雙重影響下,可選消費配置比例下降。

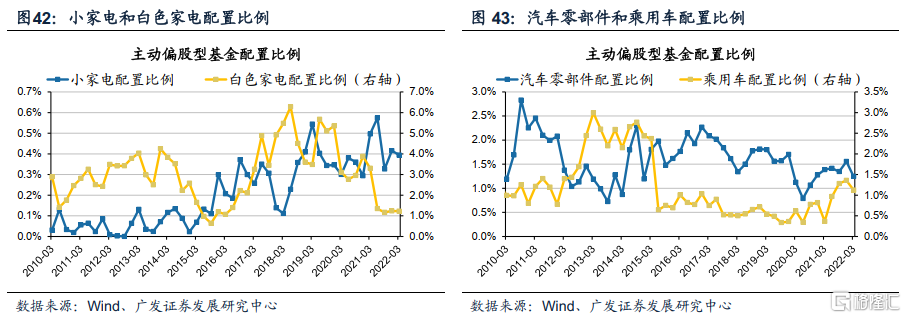

汽車配置相比21Q4下降0.7pct至2.6%,主要下拉項在汽車零部件和乘用車。汽車零部件配置比例下降0.3pct至1.25%,乘用車配置比例下降0.2pct至1.1%,商用車配置比例下降0.1pct至0.02%。

家用電器配置比例基本持平在1.84%。其中,白色家電、小家電配置比例分別為1.22%、0.39%,分別略微下調0.02pc、0.03pct,基本持平於上期。

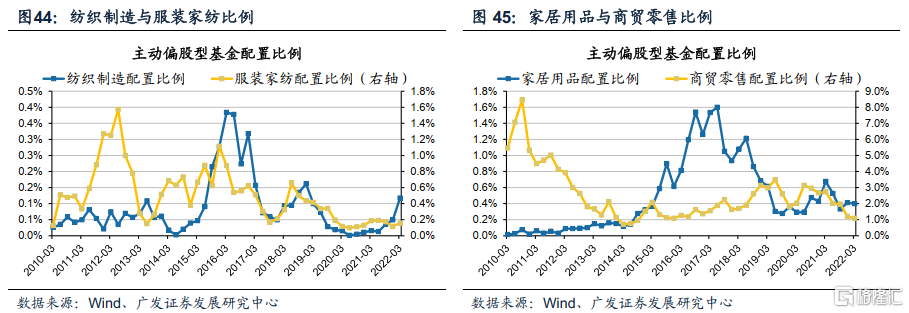

家居用品配置持平、零售配置比例下降,紡服配置回升。家居用品配置比例基本持平於0.40%,商貿零售配置比例下降0.12pct至1.09%。僅紡織服裝獲加倉,配置比例抬升0.11pct至0.33%,紡織製造和服裝家紡均有提升。

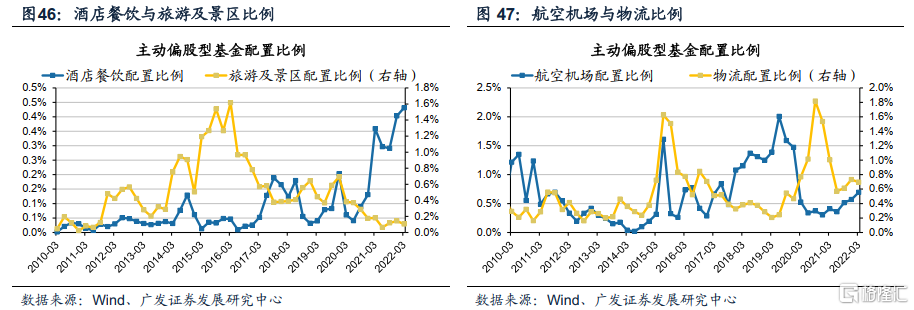

21年景氣處於底部的消費服務業,22年迎來防疫半徑縮小、業績環比改善的預期,部分服務業獲增配,酒店配置是新高。酒店餐飲配置比例創0.43%歷史新高,小幅抬升0.03pct,航空機場配置比例上升0.12pct至0.69%。

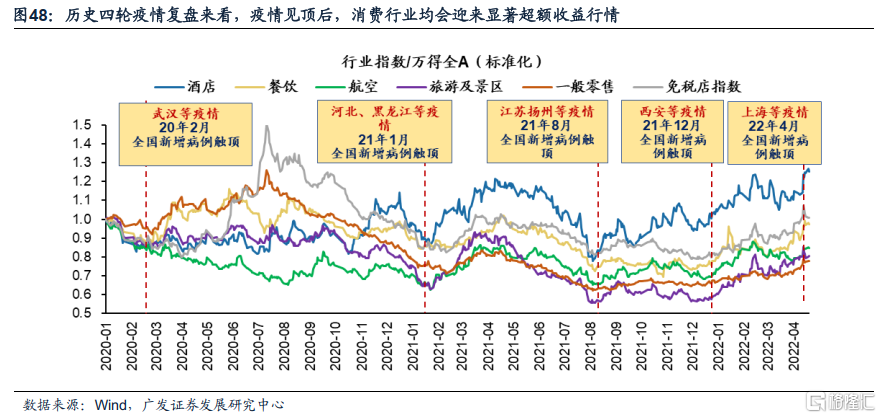

展望Q2消費板塊的配置,繼續關注地產to-c鏈條的可選消費、及防疫半徑縮小迎接“疫後修復”的服務消費。2020年新冠疫情以來,每一輪國內疫情擴散至有效控制之後,“疫情受損鏈”均存在階段性上漲及超額收益,本輪“疫後修復”行情大概率不會缺席。2022年較歷史幾輪國內疫情衝擊相比,已是20年3月以來最嚴峻水平,需求衝擊較大、供給側出清更深、供應鏈從停擺到逐步恢復、地產穩增長有望發力、後續防控半徑逐步縮小,建議關注“疫情受損鏈”的消費復甦機遇,推薦配置防疫半徑縮小受益的社服(酒店/景區)、零售(互聯網電商)、及地產to-c鏈的可選消費如家電。

成長:新能源維持高位但結構調整,電子大幅減倉而半導體創新高

Q1對於新能源產業鏈的配置整體未降温、但結構調整較大。對於新能源的上游材料(能源金屬/金屬新材料),基金配置下降。22Q1,基金減配新能源鏈條上游原材料,能源金屬配置比例下降0.13pct至2.1%,已連續兩個季度遭基金減配,主要減倉鋰;金屬新材料配置比例基本持平。

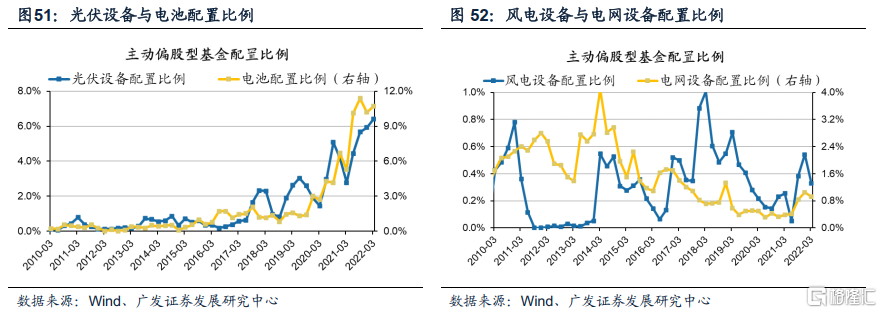

新能源產業鏈的中游配置分化。加倉景氣預期較高的光伏設備,減倉風電設備和電網。22Q1,光伏設備配置比例上升0.5pct至6.4%,再創新高。電池配置比例自歷史高點回落後本季度上升0.5pct至10.7%。部分子行業的配置比例下降,風電設備配置下降0.2pct至0.3%,電網設備配置亦下降0.1pct至0.9%。

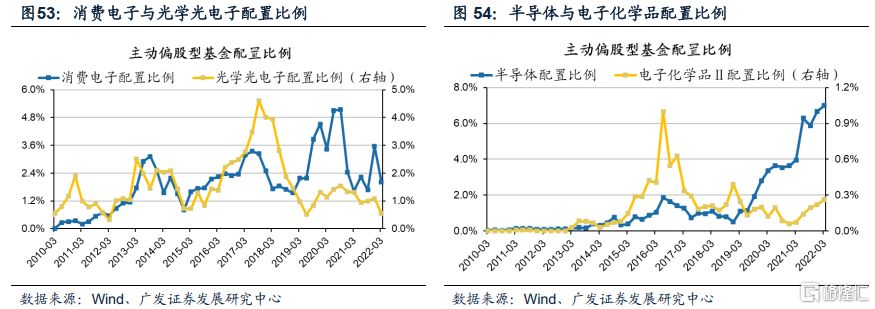

電子是基金22Q1減倉比例最高的行業,主要下拉項是消費電子。22Q1,電子配置比例下降2.0pct至11.2%(超配3.3%)。主要減倉消費電子,Q1配置下跌1.5pct至2.0%;光學光電子的配置亦下降0.5pct至0.6%。電子化學品配置連續4個季度上升,半導體的配置比例繼續上升,Q1配置上升0.3pct至7.0%,再創歷史新高。

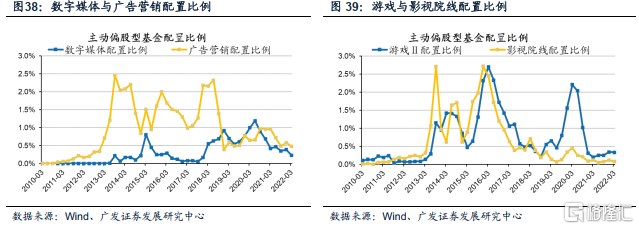

傳媒配置比例下降,子行業中僅出版獲小幅增配。22Q1傳媒配置比例下降0.3pct至1.2%(低配0.7%),主要下拉項為數字媒體,下降0.2pct至0.2%。其他子行業中,廣吿營銷倉位降幅亦較大,達0.11pct,遊戲、影視院線倉位相對持平。

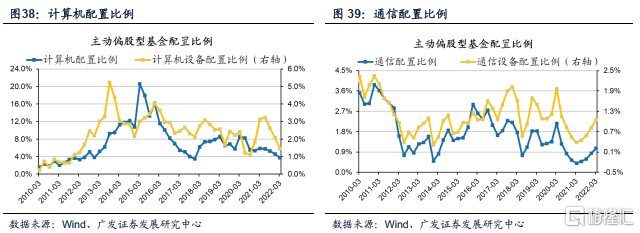

通信配置連續四個季度上升。通信配置比例上升0.2pct至1.1%,小幅加倉,雖已連續四個季度上漲但仍處於10年以來的低位,子行業通信設備配置上升0.2pct至1.0%。

計算機配置繼續向下接近低位。計算機配置比例下降0.9pct至3.7%,接近17Q4以來的低點,子行業中計算機設備配置連續三季度回落。

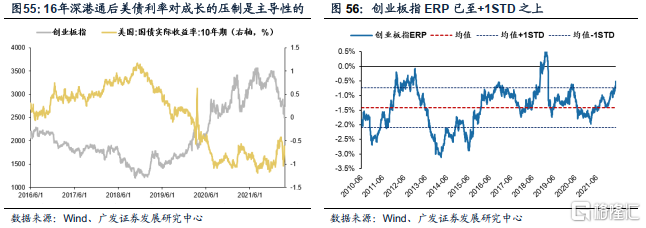

展望Q2,成長股依然會受困於美債實際利率上行趨勢和景氣預期的變化的影響。考慮到年內成長板塊的跌幅較深且沒有有效反彈,市場也有部分投資者關注成長風格何時反彈?

我們認為年內成長風格反彈起碼需要看到以下三個條件觸發其二——1. 美債利率能否有階段喘息?(觀察5-6月縮表落地);2. 成長賽道的景氣預期能否扭轉修繕?(觀察新能車與光伏高頻需求、中上游供給恢復及成本變化等);3. 穩增長寬信用力度和效果持續低預期(將對價值板塊不利)。

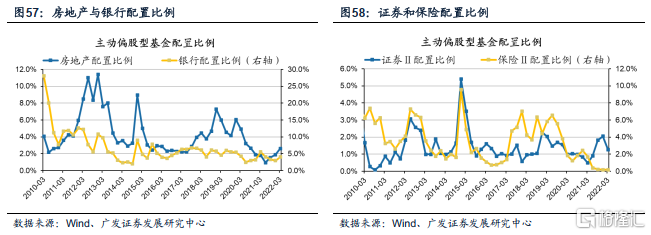

金融服務:銀行、地產是Q1加倉最顯著的方向之一

大金融是一季度加倉最顯著的風格,銀行是加倉第一的行業、地產是加倉第四的行業,均獲得顯著增配。22Q1房地產行業配置上升0.7pct至2.6%(小幅低配0.1%),銀行配置上升1.1pct至4.0%(仍然低配3.3%)。非銀配置下降,減倉0.78pct至1.5%,其中券商配置上升0.78pct至1.3%,而保險配置相對持平。

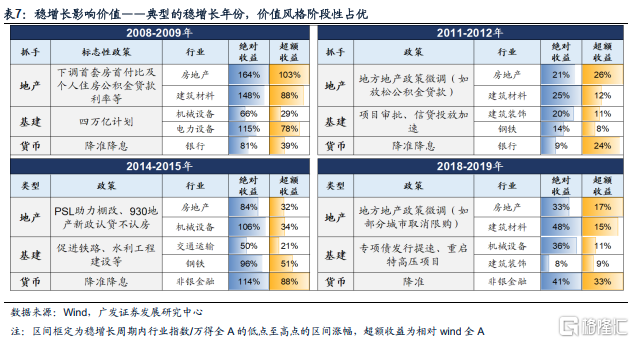

穩增長提升了價值板塊的勝率,維持22年價值風格佔優的看法,繼續關注銀行/地產等穩增長價值板塊。2022年的核心矛盾是盈利下行+穩增長加碼。穩增長是不確定中的確定性,目前仍處在政策的觀察和落地期,提升價值板塊的景氣預期。我們自1.16《穩增長回調,增持良機》(點擊標題查看原文)建議加大對穩增長受益的價值風格的配置,並在2.10《穩增長右側,價值成長如何選擇》(點擊標題查看原文)進一步闡述了對風格比價的討論。在整個“政策定調轉向”直至“政策密集落地”時期,A股歷史上均是價值風格佔優,寬貨幣、促基建、松地產等逆週期調節發力,支撐週期與金融板塊實現區間上漲與超額收益。3月至今上海疫情發酵帶來的經濟局部停擺、也使得穩增長政策存在進一步發力的可能。

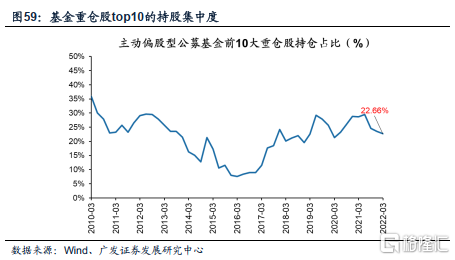

個股配置:持股集中度繼續分散

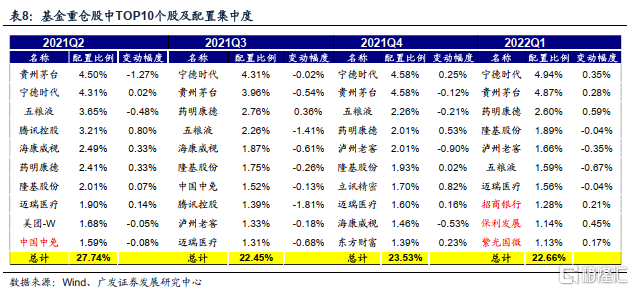

22Q1基金重倉股中top10的持股比例為22.66%,持股集中度較Q4繼續下降。寧德時代連續三個季度成為基金持股比例第一的公司,新進入前十排名的公司為招商銀行、保利發展和紫光國微,而立訊精密、海康威視和東方財富退出前十大。

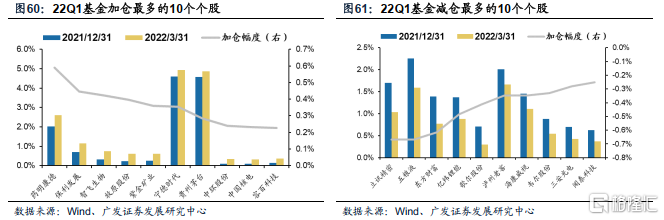

主動偏股型公募基金22年Q1加倉最多的個股是藥明康德、保利發展、智飛生物、牧原股份和紫金礦業等;22年Q1減倉最多的個股是立訊精密、五糧液、東方財富、億緯鋰能和歌爾股份等。

百億基金經理新增持倉,體現了“切向價值”的思路。我們統計了百億基金經理22Q1重倉持股、較21Q4全市場基金重倉股相比新增的標的池彙總如下,銀行、地產、煤炭等穩增長價值鏈條的佔比提升,體現了“繼續切向價值”的思路。

風險提示

基金一季報僅披露十大重倉股,反映的信息不夠全面;靈活配置型基金中股票的配置比例不穩定;基金配置僅反映過去信息,對未來的指引意義有限;部分投資產業類的基金(如醫藥基金等)規模日益增長,會對行業配置數據產生一定影響。

More Content