本文來自格隆匯專欄:中金研究 作者: 劉剛 李赫民等

摘要

一、人民幣走弱是中美週期進一步反向和利差倒掛的顯性體現

近期人民幣兑美元匯率快速走弱,是中美週期進一步反向和中美利差進一步倒掛的最顯性體現。我們在《當中美利差倒掛遇上美債曲線倒掛》中就指出,利差在走闊前不排除更深。

為何走弱?從資產定價角度去理解其本質:1)相對增長預期:資金追逐的是相對增長差。2)現金流定價:基於政府現金流估值的資產便是匯率和主權債務。

二、內生變量(基本面好壞)才是主導,外生變量(美聯儲)倒是其次的

如果美聯儲緊縮簡單作為主導的話,很容易給未來判斷造成很大誤導。通過觀察歷史上不同階段,尤其是2017和2019年這兩段同為中美政策週期反向、但最終結局截然相反的時期,就會發現作為內生變量的基本面強弱才是關鍵。

三、分析抓手和出路在哪?從槓桿週期來理解中美週期錯位、利差倒掛和匯率走勢

增長是解決當前中美利差倒掛和人民幣貶值的關鍵,而槓桿能作為抓手,原因在於勞動力和全要素生產率暫時無法依靠,資本投入便成為必要過渡和補充。因此,誰有空間且有意願加槓桿就成為理解未來增長動能和前景的一個主要抓手。例如,

1)2020年疫情以來美國政府加槓桿轉換為居民儲蓄和消費,拉動全球增長;中國出口受益但刺激剋制,因此美國脹、中國滯。2)2016-2017年中國加槓桿拉動全球增長,故中國強且比美國更強;中美利差靠中國國債抬升走闊,美聯儲緊縮但美元貶值,資金依然迴流中國。3)2018末-2019年美國增長見頂回落,中國金融去槓桿;中美利差主要靠美債快速回落而擴大,美聯儲寬鬆美元依然偏強,資金並未迴流。

四、從槓桿週期看未來“出路”,需有利於培育新增長動能:中國政府部門和美國企業部門

繼續依賴美國政府加槓桿刺激消費難以為繼。在外部紅利減少、甚至“不友好”緊縮背景下,提振自身增長和內需扭轉中美利差和匯率壓力的關鍵。根據2017年經驗,面對美聯儲緊縮,只要增長足夠強,甚至可以吸引資金迴流。而增長的引擎又落到了誰有能力且有意願加槓桿的問題上。當前政府部門自然是一個直接選項,非金融企業和居民部門內部結構性投資意願如能夠釋放也將帶來一定提振。對比之下,美國更多需依靠企業部門接力加槓桿。

配置建議上,1)發達優於新興,美股波動加大但基本面是支撐;2)美元或偏強,新興匯率承壓;3)中美利差倒掛仍或繼續,美債利率或有暫時喘息;4)大宗持平,黃金短多長空。

焦點討論:從槓桿週期理解中美週期錯位、利差倒掛和匯率走勢

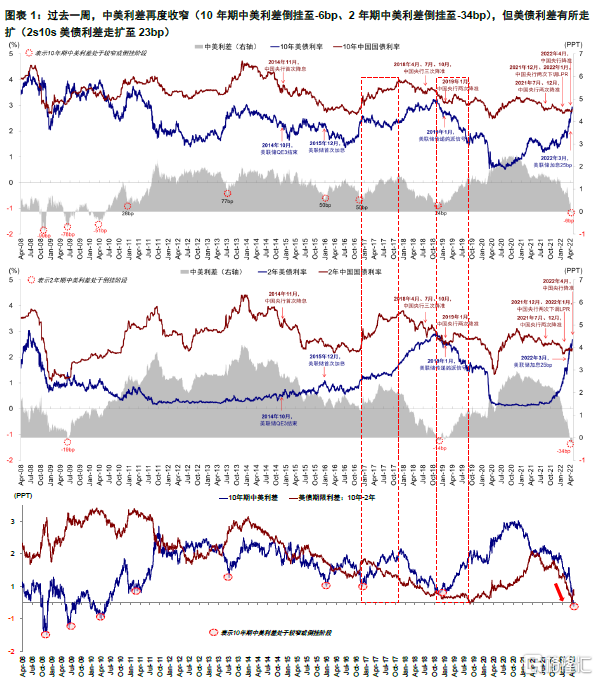

一、近期人民幣匯率走弱是中美週期進一步反向和利差倒掛的顯性體現

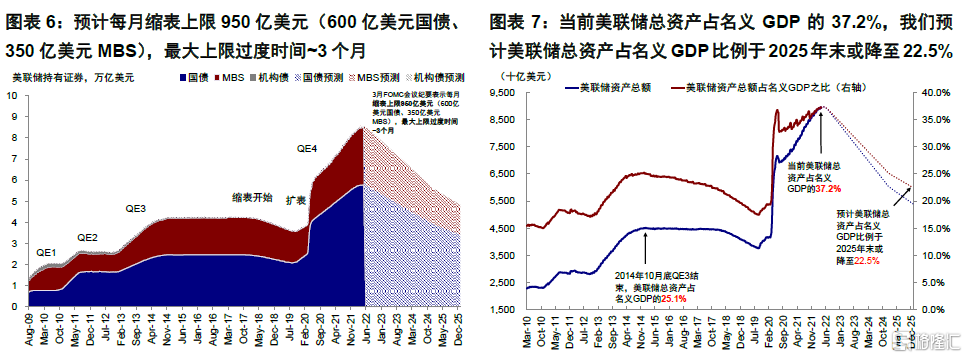

近期在美債利率繼續衝高、美債實際利率逼近轉正、中美利差進一步倒掛的同時,人民幣兑美元匯率突然且快速走弱,成為擾動中國和全球市場的最新變化。離岸人民幣在短短一週從6.37快速回落至6.5以上,為2021年4月以來新低。

一定意義上,這一變化對我們而言並不算意外。我們在《當中美利差倒掛遇上美債曲線倒掛》中就指出,由於政策發力產生效果需要時間,中美利差在走闊前不排除倒掛更深,更何況政策不及預期;而利差的倒掛難免在短期內對匯率、資金流向甚至政策都產生一定影響。

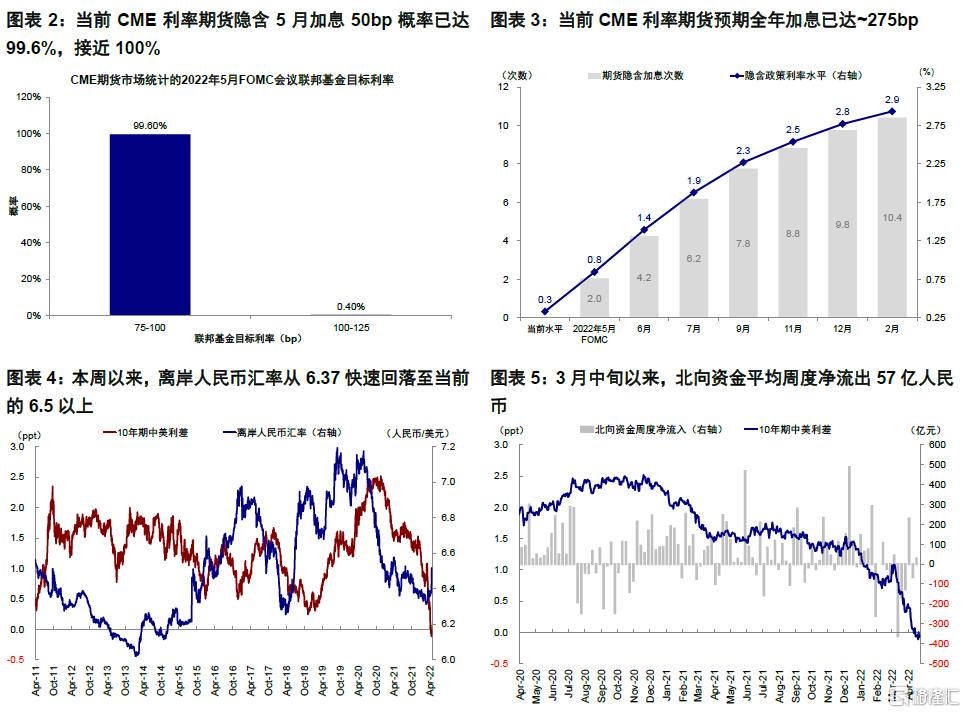

因此,近期匯率走勢成為中美週期進一步反向和中美利差進一步倒掛的最顯性體現。一方面,美聯儲緊縮預期不斷強化,鮑威爾的最新表態強化並基本坐實了5月FOMC加息50bp的預期(期貨市場預期~100%)、全年加息預期也高達275bp,因此美債利率繼續衝高逼近3%。另一方面,中國央行降準25bp但LRP並未下調,均低於預期,再加上疫情防控措施對供應鏈和經濟生產活動的擾動還在繼續,都加大了市場對於未來增長前景的擔憂。因此,這一正一反的兩股力量加大了利差(截至4月22日,10年期-6bp,2.84% vs. 2.90%;2年期-34bp,2.33% vs. 2.68%)、匯率和資金流向的壓力。

雖然利差倒掛等交易因素可以解釋匯率走勢,但我們更傾向於從資產定價角度去理解其本質:1)相對增長預期:匯率本身是資金流向的結果,資金流向追逐的又是相對增長差,因此增長預期的相對強弱積累到一定程度後,會左右資金流向,進而影響匯率的走勢。2)政府現金流定價:類似於基於現金流對公司價格估值,基於政府現金流估值的資產便是匯率和主權債務。因此,政府現金流承壓(內部增長、外部進出口)本身就會影響匯率估值,更何況如果同時還遇到資產負債表(債務、赤字)和整體流動性拐點,這也是我們在《新興市場的“麻煩”》和《當流動性拐點遇上供需錯配》中強調一部分邊緣新興市場因為進口成本增加導致赤字擴大可能會加大其面對全球流動性拐點的脆弱性。相比之下,雖然內需縱深和政策餘地有很大差異,但對中國的影響邏輯也是類似的。

二、在決定匯率和資金流向上,內生變量(基本面好壞)才是主導,外生變量(美聯儲政策)倒是其次的

美聯儲緊縮通常會被認為是利率倒掛和新興市場匯率貶值的主導,從表面上看也的確有很大關係,例如此次人民幣匯率走弱就伴隨着美債利率的快速抬升和美聯儲緊縮預期升温。然而,如果簡單將其作為主導因素的話,很容易給我們在判斷未來方向上產生很大誤導。例如以當前情形為例,若資金流出和匯率貶值是美聯儲緊縮的必然結果的話,那自然會得到短期無解的推論,因為美聯儲加息和縮表在一定時間內不僅將繼續而且還有可能加速。

通過觀察歷史上不同階段,尤其是2017和2019年這兩段同為中美政策週期反向、但最終結局截然相反的時期,就會發現作為內生變量的基本面相對強弱才是關鍵(《上一次中美政策週期反向時發生了什麼?》《再論中美政策週期反向的含義與啟示》)。2017年中國強勁且比美國更強勁的基本面,不僅使其完全無視同時期美聯儲加息和縮表的影響,反而還持續吸引大量資金迴流追逐更高的資本回報,進而使得美元在2017年大部分時間都是走弱的。

反之,2019年力度有限的刺激和不温不火的增長疊加中美貿易摩擦的擾動,即便在美聯儲已經降息的背景下,也難以吸引資金迴流,美元在降息階段反而整體走強。這兩段一正一反的表現差異與我們在上文中提到的匯率資產定價邏輯也是一致的。

三、當前的分析抓手和出路在哪?從槓桿週期來理解中美週期錯位、利差倒掛和匯率走勢

基於上文的分析不難看出,增長前景才是回答和解決當前中美利差倒掛和人民幣匯率貶值壓力的關鍵。而影響增長的因素很多,為什麼槓桿週期能夠作為分析抓手和解決出路?這倒並非説槓桿是包治百病的解藥,過度加槓桿反而會帶來長期更大的債務和通縮壓力,原因在於當勞動力和全要素生產率都暫時無法作為主要依靠時,資本投入就需要作為短期必要的過渡和補充手段。因此,從宏觀各個部門來看,誰有空間且有意願加槓桿就成為理解未來增長動能和前景的一個主要抓手。實際上,槓桿週期也可以為理解疫情以來、以及2017年和2019年這三輪中美週期反向提供一個有意義的視角。

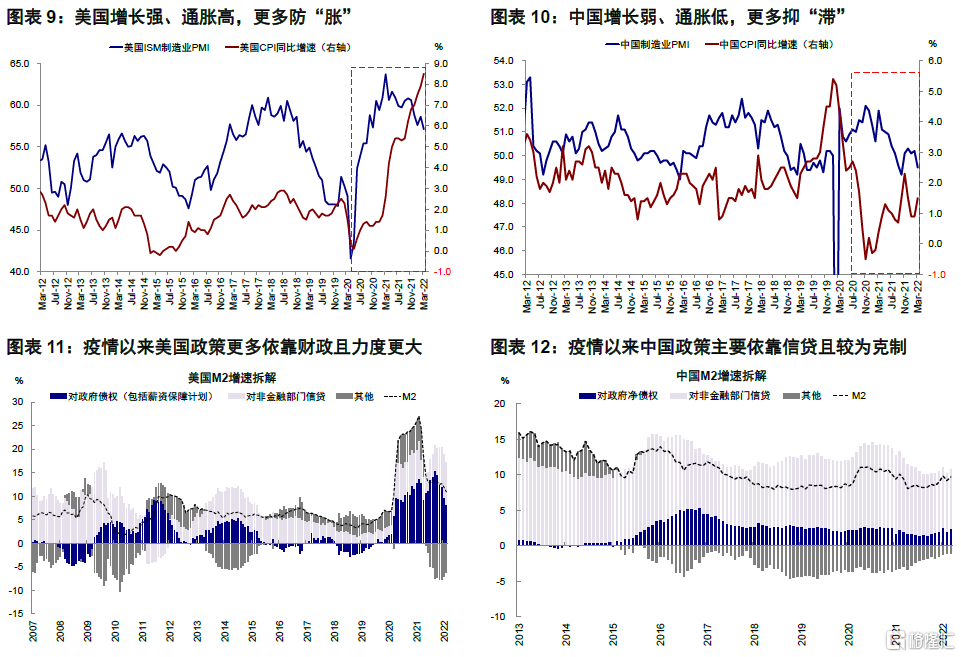

1、2020年疫情以來美國政府加槓桿轉換為居民儲蓄和消費,拉動全球增長;中國出口受益但刺激剋制,因此美國脹、中國滯。

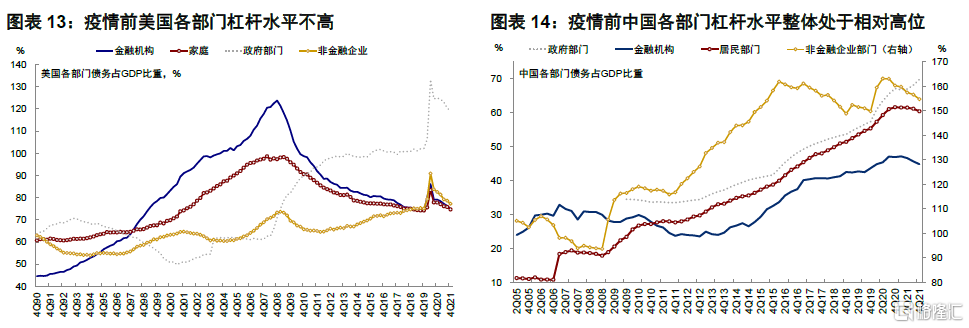

疫情以來的兩年多時間,持續強勁的美國消費成為拉動其自身需求、甚至包括中國在內的全球需求的最主要動力(轉換為我們持續強勁的經常賬户順差和匯率升值)。而美國居民消費的背後實質上是美國政府的大規模加槓桿(四輪總計6萬億美元的財政刺激 vs. 20萬億美元的GDP,規模和速度都遠超2008年金融危機,也使得美國政府公共債務槓桿率從疫情前106%一度驟升至125%;其中8670億美元直接流向居民部門)。其本質相當於通過政府加槓桿來保護居民和企業的資產負債表,避免疫情期間的現金流衝擊演化為不可收場的資產負債表危機。而這一措施能夠其效果,除了美元全球儲備貨幣體系低位和美聯儲大規模貨幣寬鬆“配合”外,居民部分整體槓桿率不高也是關鍵(從2008年的金融危機99%的絕對高點回落至疫情前76%的相對低點),否則這部分補貼很可能被用於還債或儲蓄,無法有效轉化為消費需求。當然,大規模的刺激也有用力過猛之嫌(當前美國居民的超額儲蓄依然高達2.43萬億美元),疊加反覆不斷的供應衝擊造成了普遍高企的通脹。在“脹”的約束下,這條路已經難以為繼,才有了現在的貨幣收緊和財政退坡。

反觀中國,經歷了2008年金融危機以來的數輪加槓桿,除中央政府部門外,其他主要宏觀部門的槓桿率均處於歷史相對高位,導致疫情後中國的刺激政策更為剋制且以來信貸為主,進而解釋了在出口紅利高峯後的“滯”和部分債務壓力,需要貨幣寬鬆。

2、2016-2017年中國加槓桿拉動全球增長,故中國強且比美國更強;中美利差靠中國國債抬升走闊,美聯儲緊縮但美元貶值,資金依然迴流中國。

除了貨幣政策外(2014年底之後連續降息降準),當時穩增長政策力度更大(如供給側和棚改貨幣化),居民部門加槓桿,幫助房地產去庫存,並催生全球新一輪資本開支週期的開啟。這一效果同樣也外溢到美國,因此美聯儲在2016年底再度開啟加息後,盈利向好完全抵消貨幣收緊和估值收縮的拖累推動美股繼續上漲。不過,彼時美國畢竟處於加息週期且增長更多依靠中國外溢,因此中美利差體現為依靠中國國債抬升推動走闊、同時美債曲線持續平坦化,其隱含含義為中國強且比美國更強。這一背景下,即便美聯儲加息和縮表,2017年大部分時間,美元指數走弱,資金持續迴流中國市場,港股和A股均大幅跑贏美股。

3、2018末-2019年美國增長見頂回落,中國金融去槓桿;中美利差主要靠美債快速回落而擴大,美聯儲寬鬆美元依然偏強,資金並未迴流。

經歷了2017年中國增長紅利和2017年底特朗普税改的接力後,2018年10月美國增長逐步築頂,疊加美聯儲緊縮到後期利率和金融條件升至高位,負面影響開始顯現,美股開始大跌,美債利率快速下行。中國從2018年初受金融去槓桿和中美貿易戰的影響增長已經開始回落,2018年4月開始降準轉向寬鬆,但貨幣和槓桿力度都相對有限,無法接力全球增長。因此作為應對,美聯儲於2018年底鴿派轉向,導致美債利率進一步快速下行(2018年11月3.23%降至2019年8月1.48%)。在相對有限的刺激力度下,中國增長2019整體平穩但不温不火,PMI全年基本持平。而美國待2019年7~9月降息逐步啟動房地產週期後,增長開始見底。

因此,這一階段從中美利差上看,更多是依靠美債利率的大幅下行而走闊,同時美債曲線2019年中也再度走闊。因此這一情形下,美聯儲即便降息,在2019年大部分時間,美元依然走強且人民幣匯率承壓、資金並未回落、A股及港股也在2019年1~3月的快速反彈後再度進入盤整震盪的結構性行情,未能跑贏美股。

四、從槓桿週期看未來“出路”,需有利於培育新的增長動能:中國政府部門和美國企業部門

當前,供需矛盾和依賴美國政府加槓桿刺激消費,在過剩流動性和高通脹背景下都難以為繼,因此美聯儲的緊縮也是應有之義。在這一外部紅利減少、甚至變得“不友好”的背景下,提振自身增長和內需是抵禦外部流動性和緊縮壓力,扭轉中美利差和匯率壓力的關鍵。而且根據2017年的經驗,只要增長足夠強,完全可以抵禦美聯儲緊縮,甚至吸引資本項下資金迴流。

而增長的引擎又落到了哪個部門有能力且有意願加槓桿的問題上。當前,政府部門自然是一個直接選項(因此財政支出、基建發力依然是重點),此外其他非金融企業和居民部門內部的結構性投資和需求意願如果能夠釋放也將帶來一定提振。對比之下,在美國政府加槓桿已經過去和貨幣收緊背景下,如果企業部門能夠接力加槓桿(資本開支週期),也能起到類似的化解通脹和過剩流動性的問題,不過當前條件還不完全具備而且金融條件的收緊是否會反噬也需要觀察(《資本開支週期走到哪了?海外資產配置之投資週期(3)》)。若能開啟,也就可以跳出疫情以來全部圍繞美國居民消費的範式。

配置建議上,在俄烏局勢有效緩解和中國超預期發力穩增長前,我們依然建議從相對比較的確定性上尋求收益或保護,維持在海外資產配置4月報(《當流動性拐點遇上供需錯配》)中的邏輯:1)發達整體仍優於新興,美股在利率上衝階段波動加大但基本面仍是支撐(《多高算高?量化測算利率影響美股閾值》);2)美元或維持偏強,包括中國在內的部分新興市場匯率或階段性承壓;3)中美利差倒掛仍有可能繼續,美債利率等待5月FOMC落地和通脹拐點後可能有暫時喘息;4)大宗商品整體持平,黃金短多長空。

市場動態:美國Markit製造業PMI抬升;

美聯儲鷹派信號加強,利率衝高逼近3%;美股尾盤大跌,成長風格領跌

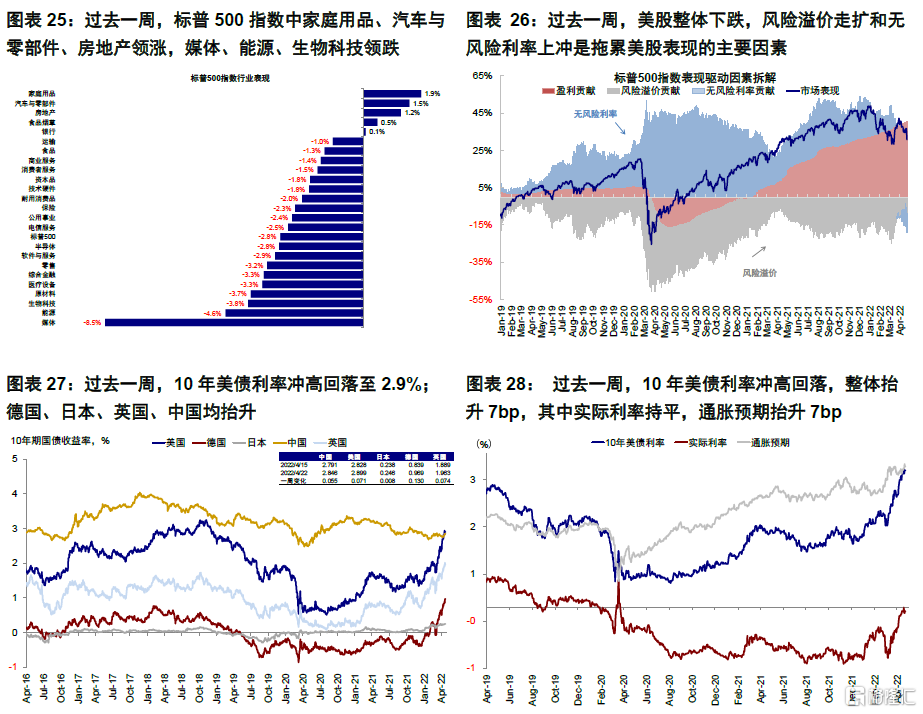

►資產表現:債>大宗>股;利率衝高,股市下跌,成長落後

本週美聯儲鷹派信號持續加強,聖路易斯聯儲行長表示必要時不排除一次加息75bp的選擇,美聯儲主席鮑威爾也稱5月FOMC加息50bp是選項之一。美股受美聯儲緊縮態勢影響,標普500和納斯達克指數均整體下跌,尤其是週五尾盤大跌。此外,本週美股業績期,週三奈飛(Netflix)公吿表示第一季度損失20萬用户,為20211年以來首次訂閲用户流失,單日股價大幅下挫35%拖累納斯達克跌超1% 。利率方面,美債利率週中一度衝高至2.94%,臨近週末小幅回落至2.9%。外匯方面,日元持續貶值,但日央行行長表示貨幣政策仍將寬鬆。全球央行方面,本週初中國央行宣佈自4月25日全面降準0.25個百分點,釋放資金約5300億,但LPR與MLF維持不變,整體低於預期。

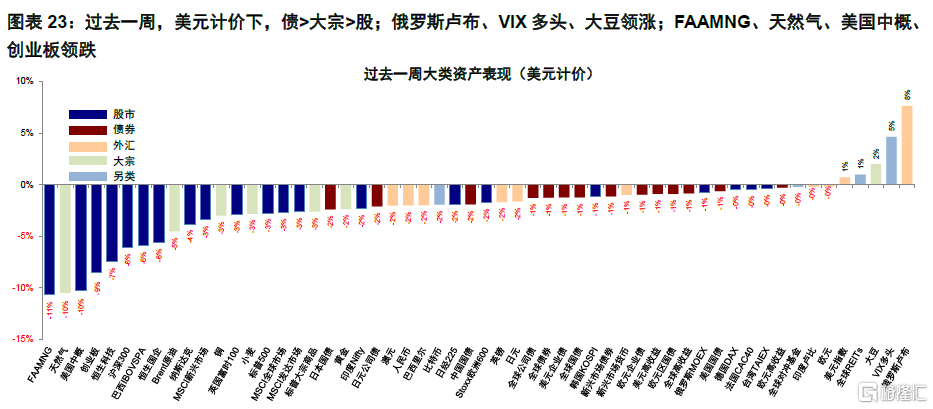

整體看,美元計價下,債>大宗>股;俄羅斯盧布、VIX多頭、大豆領漲;FAAMNG、天然氣、美國中概、A/H股領跌。板塊方面,標普500指數中家庭用品、汽車與零部件、房地產領漲,媒體、能源、生物科技領跌。

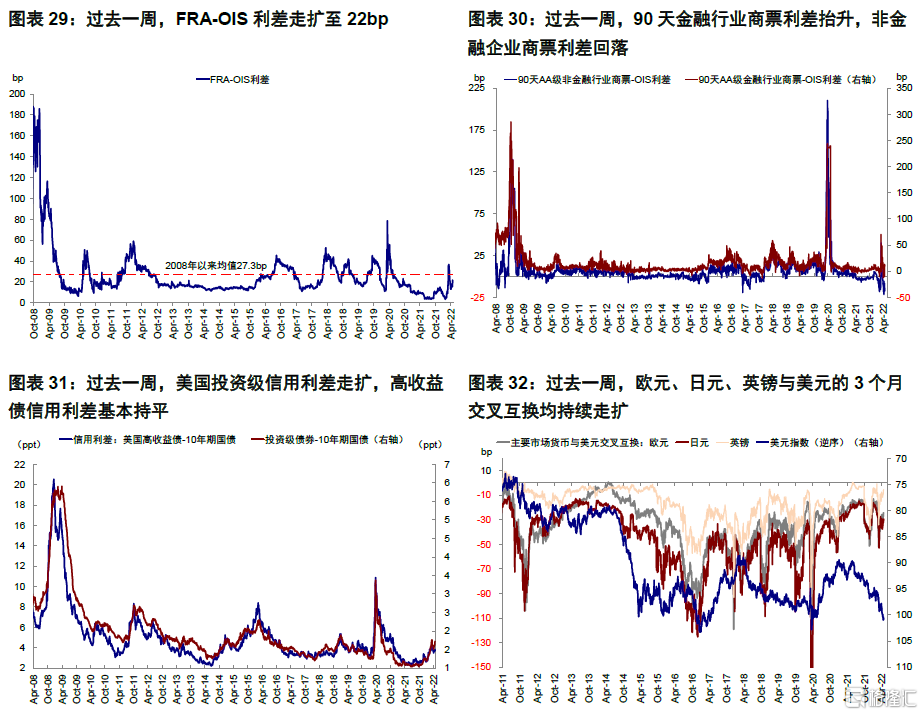

►流動性:FRA-OIS與投資級信用利差走擴

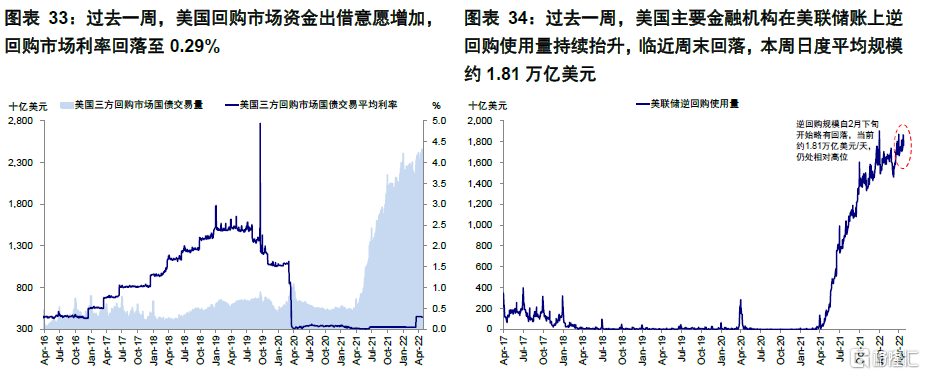

過去一週,FRA-OIS利差走擴至22bp,美國投資級信用利差走擴,高收益債信用利差基本持平。歐元、日元、英鎊與美元3個月交叉互換均持續走擴。90天金融行業商票利差抬升,非金融企業商票利差回落。美國回購市場資金出借意願增加,回購市場利率回落至0.29%。美國主要金融機構在美聯儲賬上逆回購使用量持續抬升,臨近週末回落,本週日度平均規模約1.81萬億美元。

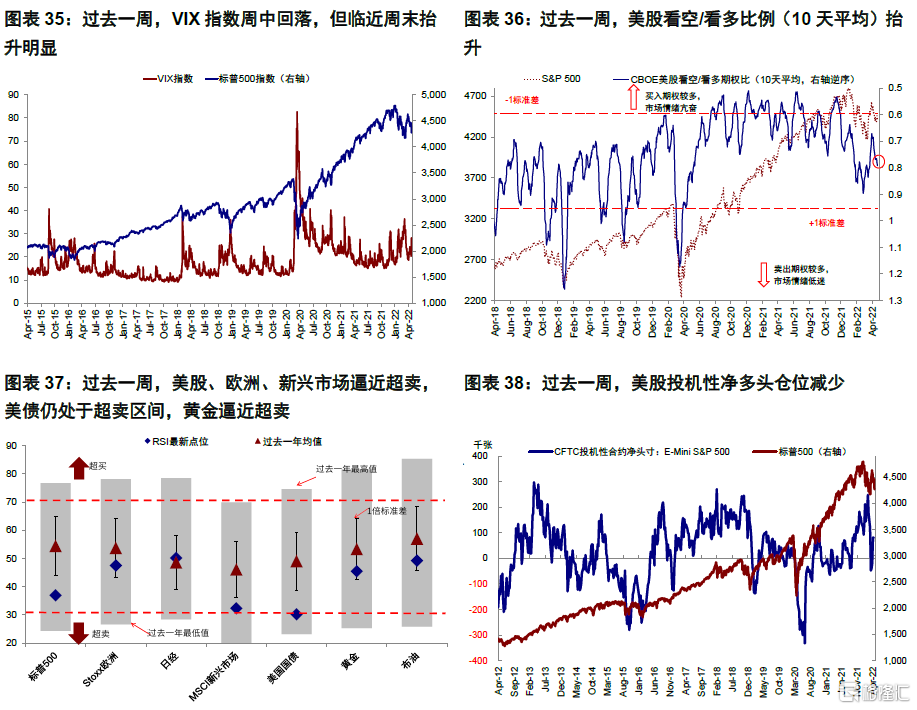

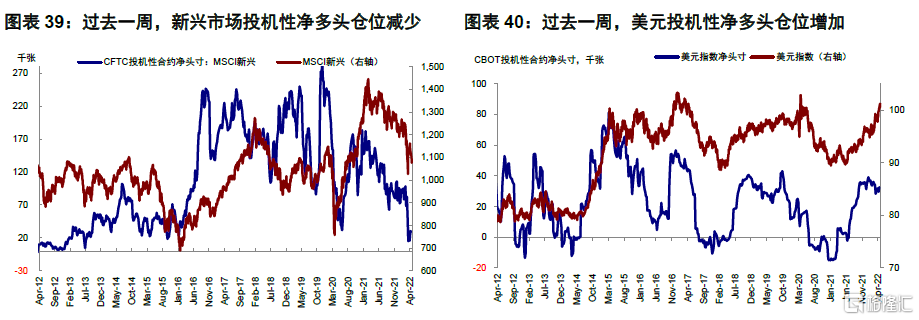

►情緒倉位:VIX衝高、美債超賣,但空頭倉位增加

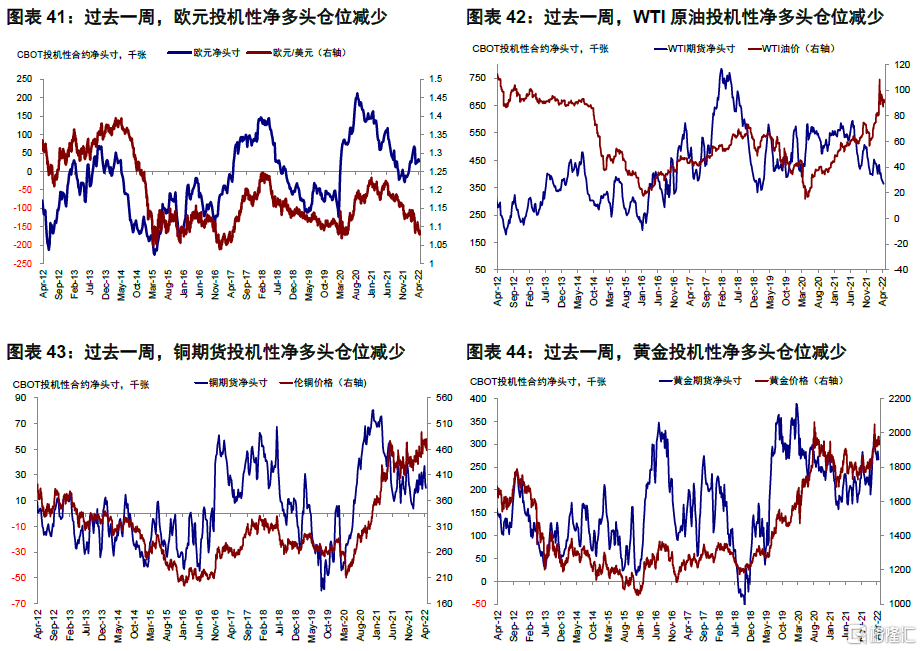

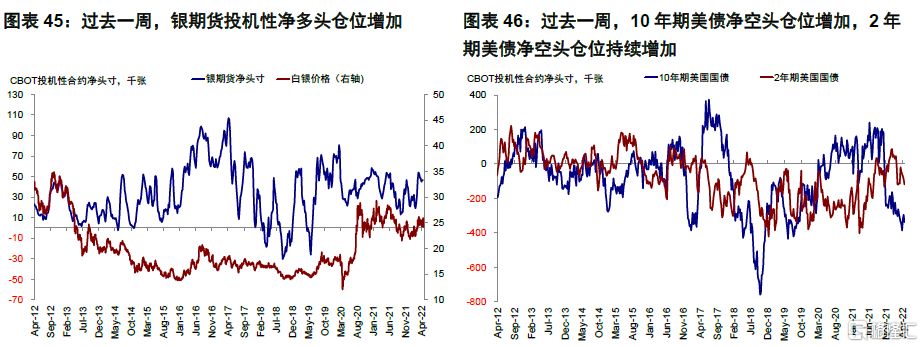

過去一週,VIX指數週中回落,但臨近週末抬升明顯,美股看空/看多比例(10天平均)抬升。新興逼近超賣,美債仍處於超賣區間。倉位方面,美股與新興市場股市投機性淨多頭倉位減少,美元投機性淨多頭倉位增加,10年期美債淨空頭倉位增加,2年期美債淨空頭倉位持續增加。

►資金流向:新興股市加速流入、美股加速流出

過去一週,債券基金流出放緩,貨幣市場基金和股票基金加速流出。分市場看,股市方面,新興市場加速流入,發達歐洲、美股加速流出,日本流入放緩;中國、中東、越南等錄得流入,中國流入明顯。

►基本面與政策:4月美國PMI顯示供應矛盾有所緩解,但歐洲壓力較高

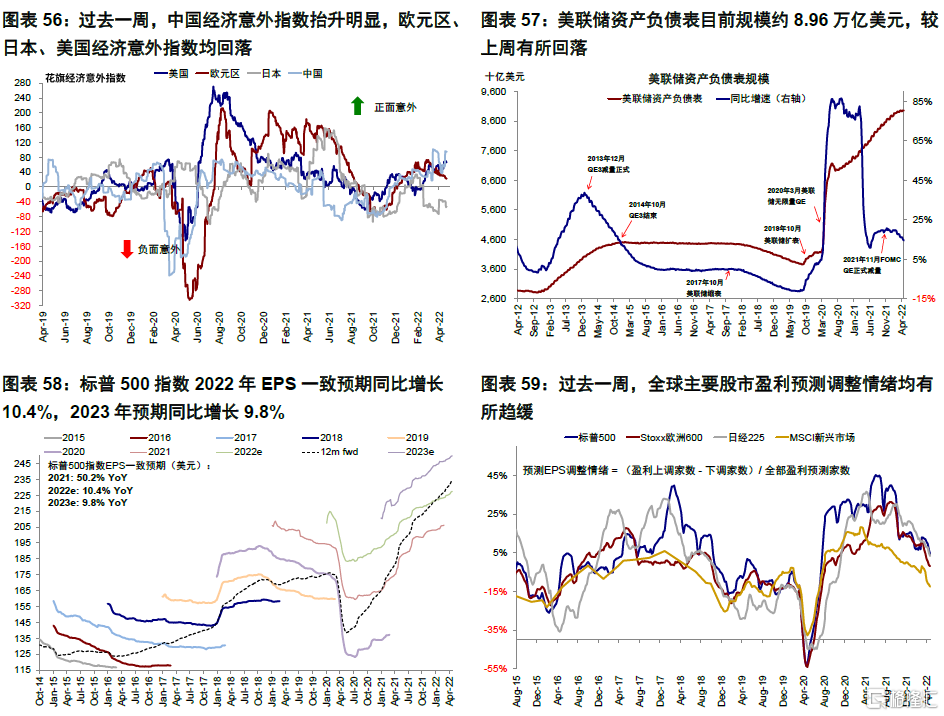

美國4月Markit製造業PMI抬升,服務業PMI回落,價格壓力仍持續走高。4月Markit製造業PMI初值59.7,高於修正後前值(58.8)和預期(58.0),創去年9月以來新高。分項來看,產出、新訂單、新出口訂單、就業、庫存水平等有所抬升,其中新出口訂單創去年5月以來新高。供應時間略有回落,但價格壓力持續走高,出廠及購進價格均明顯抬升。4月Markit服務業PMI初值回落至54.7,遠低於前值(58.0),拖累美國4月綜合PMI自57.7回落至55.1。美國3月成屋銷售環比下滑2.7%至577萬套,創2020年6月以來新低,同比下降4.5%;3月二手房銷量降至2020年以來最低水平。歐元區4月Markit製造業PMI回落,服務業PMI修復,供應矛盾加大價格壓力較大。

歐元區4月Markit製造業PMI初值55.3,好於預期但低於修正後前值(56.5)。分項來看,供應時間抬升明顯,顯示供應鏈壓力的進一步緩解;原材料庫存與就業也有所抬升,但新訂單與產出回落明顯。價格方面,出廠價格再創歷史新高,購進價格小幅抬升,顯示歐洲當前價格壓力仍較大。伴隨歐洲疫情好轉與限制解除,4月服務業PMI初值57.7,高於前值(55.6)和預期(55),推動歐元區4月綜合PMI自54.9升至55.8。

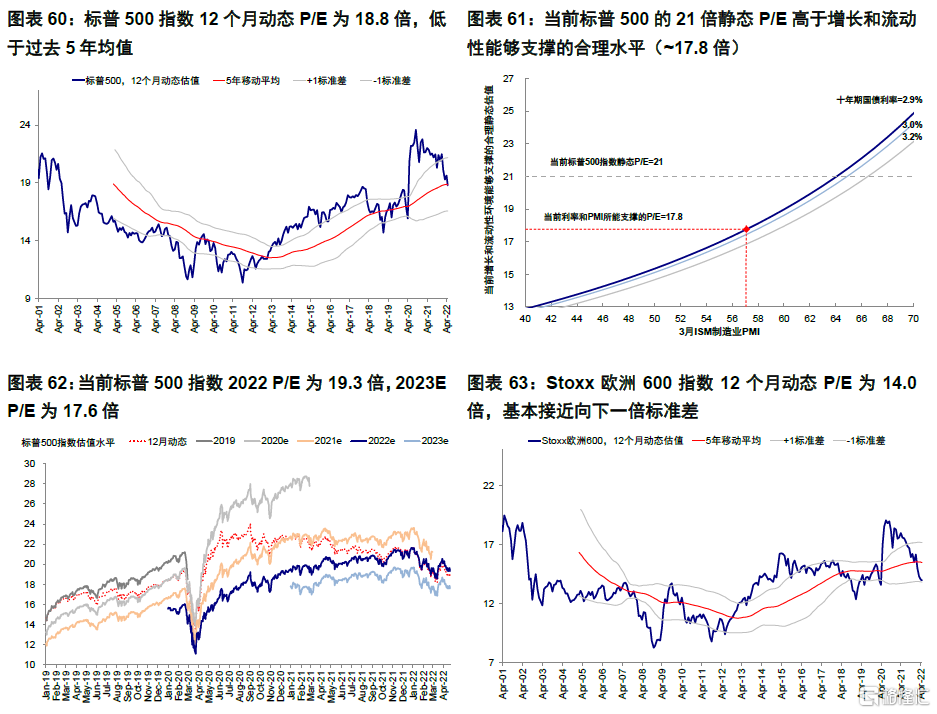

►市場估值:高於增長和流動性合理水平

當前標普500的21倍靜態P/E高於增長和流動性能夠支撐的合理水平(~17.8倍)。

More Content