本文來自: 聰明投資者,作者:趙浩冉

截至今天(22日),基金一季報全部披露完畢。

2022 年一季度,A 股市場震盪下跌,滬深300指數下跌14.53%,上證指數下跌10.65%,創業板指數下跌19.96%。香港市場同樣下跌,恆生指數下跌 5.99%,恆生中國企業指數下跌 8.63%。

這是非常難熬的一個季度。

大部分基金遭遇了不小的回調,也有一些績優基金的淨值再創新高。

越是不一樣的市場時刻,越是跟蹤研究基金管理人特別好的時間點。

看了上百份季報,我們挑選了7位值得關注的基金經理,有備受關注的聰投top30,也有1季度表現上乘的中生代……

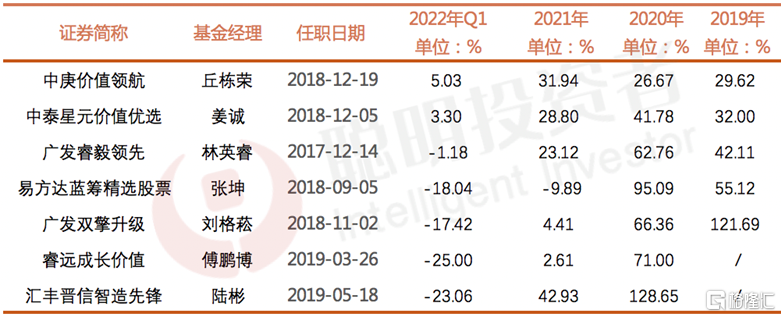

以下是基金經理代表產品2019年以來的業績情況。

數據來源:Wind,截至2022年4月22日

本文篇幅較長,先mark一下重點:

1.去年以來表現“迴歸主場”的丘棟榮,正式加入200億俱樂部。持續看好港股,兩隻能配港股的基金港股比例已基本配到50%上限;美團取代兗礦能源成價值領航第一大持倉,同時煤炭股被換成石油天然氣、煤炭下游和電解鋁板塊,未來看好大盤價值股中的金融、地產等;能源、資源類公司以及中小盤價值股和成長股;

2.姜誠依舊非常自謙,始終堅持“股票便宜了就多買點,不便宜就少買點,特別貴就不買或者賣。”這一原則,四季度腰部的蘇泊爾此次新晉前十大重倉;

3.林英睿此次前十大重倉中,前8位都是銀行股和航空股,低估值價值投資,選股基本不抱團;向來不碰地產的林英睿,這次卻重倉了中交地產;

4.張坤管理規模一季度縮水超150億,從2021年至今的收益都並不理想,因此在此次一季報中我們能看到的更多的是張坤的反思,不僅對自己反問三連,還引用了投資大師巴菲特和格雷厄姆的名言來給自己和持有人打氣,季報內容非常值得我們反覆揣摩;

5. 劉格菘一季度沒有什麼大的操作,依舊沿襲了之前的投資理念,即投資“全球比較優勢製造業”,換手率比較低;

6.傅鵬博在管的唯一一隻基金睿遠成長價值,一季度跌幅達25%,中國移動持倉佔比最高,比較穩定的分紅為整體組合提供較好的安全邊際,疫苗板塊優質企業沃森生物取代吉利汽車進入前十大重倉;

7. 陸彬旗下基金主要投資方向包括TMT行業、以電動車為代表的新能源行業、高端裝備和新材料行業等,因此一季度回撤也比較大,不過陸彬還是非常看好未來市場,一句“Killthevirus. Beatthe market.”不禁引發上海同胞共鳴。

以下為這七隻基金去年四季度和今年一季度的前十大重倉對比。

數據來源:Wind,截至2022年4月22日

以下是詳細分析:

中庚丘棟榮:邁入200億俱樂部

美團新晉第一大重倉股

4月15日,丘棟榮再一次率先發布一季報。

丘棟榮目前在管4只基金,其中價值領航和價值品質一季度取得了不錯的正收益,分別為5.03%和6.98%。

數據來源:Wind,截至2022年3月31日

值得一提的是,價值領航的基金規模在3個月的時間內翻了一倍,由去年年底的36.49億漲到3月底的79.63億,雖另外三隻基金規模略有減少,但價值領航憑一“基”之力使得丘棟榮踏入200億俱樂部中,在管基金總規模達203.38億。

即使目前市場行情並不樂觀,但丘棟榮依然保持着高倉位運作,平均股票倉位達92.03%。

從最新披露的前十大持倉中,丘棟榮對港股的熱情又進一步增加,以價值領航為例,前十大重倉中的港股佔比由去年四季度的18.28%大幅增至一季度的42.95%。

在3月披露的2021年年報中並沒有見到美團的身影,而最新持倉顯示美團已取代兗礦能源成為了第一大重倉,633.68萬的持股均在前3個月買入,佔比高達10.04%。

但美團今年依舊延續了去年跌跌不休的頹勢,一季度跌幅達30.97%。在3月15日的“中概股至暗日”一度跌至110元以下。丘棟榮的大舉買入,應該在當週附近完成,在很多低估值價投者眼中,美團已經跌進了安全邊際。

另外,中國海外發展、魯西化工也是丘棟榮今年新買的兩隻重倉股。

此外,中國宏橋(電解鋁股)從去年的第41位升到第2位,中國海洋石油(石油股)從第5位升到第3位,快手(互聯網股)從第12位升到第4位,這三隻股票一季度均有不錯的漲幅,其中中國宏橋和中國海洋石油漲幅近30%。

在互聯網港股被加倉的同時,煤炭股卻被集體減倉,除兗礦能源冠軍頭銜被奪外,其與蘭花科創雙雙退出前十大重倉,換成了石油天然氣、煤炭下游和電解鋁,原因是丘棟榮對後者的信心更強,同時煤炭已經漲得比較多了,估值在10倍左右,而煤化工、電解鋁只有5倍左右。

蘇農銀行、常熟銀行、魯西化工和柳藥股份這四隻“幸運兒”同時受到了丘棟榮四隻基金的青睞。

最後,不管是季報年報,還是在致持有人的一封信中,丘棟榮都毫不掩飾地表達自己對低估值港股的看好,認為港股的機會由結構性機會轉為系統性機會,值得戰略配置。

聚焦以資源能源為代表的價值股、部分互聯網股以及醫藥科技成長股。原因有三:(1)估值便宜;(2)基本面穩健或有望持續改善;(3)流動性釋放較為充分。

對於A股,丘棟榮認為從內部估值定價結構上看,A股偏成長行業雖有明顯下行,但以大盤成長股為代表的高估值股票絕對估值水平依舊偏高,仍處於歷史80%以上分位值。

A股結構性高估和低估依然並存,市場機會仍偏重結構性機會和預防結構性風險,重視偏重供給因素的價值股和調整充分且長期前景依舊光明的成長股,有可能通過把握好結構性機會獲得較大超額收益。

未來看好大盤價值股中的金融、地產等;能源、資源類公司以及中小盤價值股和成長股。

在最近的一季度報吿策略會上,丘棟榮也總結了此次一季報的看法是比較積極的,認為港股已經到了配置的時機,價值領航和品質生活兩個可以投港股的產品,港股基本配到50%上限了。

組合的低風險、低估值、高業績增長、高預期回報的特徵依然是明確的。

中泰資管姜誠:一季度大幅加倉海螺水泥

知行合一很重要

“金句王”姜誠今年依舊穩定發力,在管的3只2022年前成立的基金一季度都取得了正收益,給到持有人“穩穩的幸福”。

數據來源:Wind,截至2022年3月31日

對於目前取得的收益,姜誠仍顯得特別謙遜,稱自己屬於“不小心押對的人”,他的解釋是自己從來都不會給市場號脈,不知市場當下的預期是啥,也就更不知超預期的因素在哪。

對一個不以“買入即步入上漲通道”為投資目標的人來説,任何時候手中的股票漲了,都是運氣,都是不小心押對了注。

以中泰星元價值為例,去年四季度排名第15位的蘇泊爾今年新晉前十大重倉,並排在第6位,有意思的是蘇泊爾一季度股價跌幅約25%;與此同時中國國航退出前十大重倉。

最新的前十大重倉都被不同幅度地增持。

比如去年三季度新進的海螺水泥,姜誠一直在不斷加倉,一季度的持股數較上季度翻了近3倍。海螺水泥自2016年以來一直到2020年中旬,股價上漲尤為明顯,漲幅約為500%,而在2021年中旬回調到了相對低點,股價幾乎腰斬,也正是在這個時候,姜誠大舉買入並持續加倉。

當姜誠認準一家公司是好公司時,他就會在公司價格降到合適的時候買入,這與其一貫的投資邏輯非常一致——股票便宜了就多買點,不便宜就少買點,特別貴就不買或者賣。

同時姜誠也強調,組合變化都基於並且只基於這一個原則,與宏觀經濟走勢無關,與利率的週期性波動無關,與上市公司的週期性業績漲落無關,甚至與俄烏衝突、美元加息也沒太大關係。

像之前重倉過的中國化學、華辰裝備、海利爾等也都滿足這一原則。

在去年年報中提到,普通投資者去看基金經理的水平如何,要通過這兩個指標來衡量:一看投資框架的完備性,二看其是否知行合一。

對於投資人來説,看似簡單,但並非易事。

廣發林英睿:低估值不抱團

銀行股與航空股霸榜前十大

“低估值選手”林英睿一季度同樣表現不俗,最小跌幅為廣發多策略的-0.96%,最大跌幅為廣發聚富的-4.16%,雖未實現正收益但都非常抗跌。

數據來源:Wind,截至2022年3月31日

以林英睿管理的第一隻基金廣發睿毅領先為例,航空股和銀行股很早就是該只基金的掌上明珠,最近幾個季度尤為明顯。

2019年後三個季度的第一大重倉一直是春秋航空,2020年林英睿又不斷加倉華夏航空成為四季度第一大重倉,2021年航空股的佔比又進一步加大,前十大重倉裏有4家航空公司,分別是中國國航、南方航空、中國東航和吉祥航空,華夏航空和春秋航空則處在腰部股區間段。

銀行股近期也開始發力,杭州銀行、江蘇銀行、南京銀行從去年三季度開始就穩居前三大重倉,同時也是去年買入榜市值前三。

另外,2021年年報顯示,郵儲銀行排在13 位,佔淨值2.52%,平安銀行排在14位,佔淨值 1.73%,成都銀行排在15位,佔淨值1.55%;去年每個季度的銀行股含量幾乎都在增加。

對於資源週期股,林英睿在去年三季度就做了止盈,包括中煤能源、神火股份、平煤股份、紫金礦業、雲鋁股份等。

對於今年一季度的重點持倉變化,銀行與航空依舊是大主題,前八大均為銀行股和航空股,只是個股位次較四季度略有改變,其中南京銀行取代連續四個季度排名第一的杭州銀行成為第一大重倉,中國國航和春秋航空取代兩隻銀行股奪得榜眼和探花。

航空板塊在兩週前就出了利好消息,國務院聯防聯控機制選擇上海、廣州、成都、大連、蘇州、寧波、廈門和青島8個城市作為新冠疫情防控優化試點研究工作試點地區,並於4月11日正式啟動,為期四周;受此提振,A股機場航空上市公司大都回調了一波。

值得注意的是,向來不碰地產的林英睿,這次卻重倉了中交地產,位列第九。

總體來説,林英睿一直堅持自己的低估值策略,基本不抱團,打出了獨具個人特色的一套組合拳。

在此次一季報的投資策略和運作分析中,林英睿先是對剛剛過去的一季度市場做了一個總結,他認為國內經濟下行壓力以及海外流動性收緊讓市場出現了大幅波動,市場下跌一方面表徵了悲觀的預期,但另一方面也是對風險一定程度的釋放。

從去年四季度開始,市場出現了與過去兩三年不太一致的行為模式,比如嘗試對部分週期行業的長期穩定性進行討論,對困境行業的反轉賠率而不是勝率給予更重要的定價權重等等。拋開對錯不談,這些行為發生的本身代表着市場的定價模型逐漸從較為單一化向多元化改變。林英睿認為多元化定價的市場是更為健康而生機勃勃的。

最後林英睿用了一整段的篇幅表達了自己對失事航空東航MU5735的關懷:習慣了去應對投資中所面臨的不確定性和小概率事件,但當現實生活中的災難發生在眼前,我們仍然會在震驚中手足失措,數字和生命永遠沒法對等。

唯願每一個起落平安,願逝者安息,生者堅強。

易方達張坤:一季度增加了醫藥、科技等行業配置

從投資大師巴菲特和格雷厄姆身上汲取智慧與經驗

“焦慮可能不僅來自於已經實現的下跌,更來自對未來繼續下跌的擔憂。”

“公募一哥”坤哥最近壓力也很大,在2021年受挫後,今年一季度基金淨值再度回調,虧損幅度近20%,同時管理規模縮水,管理規模從去年底的1019.35億出頭到目前的849.28億。

數據來源:Wind,截至2022年3月31日

在管的四隻基金一季度都出現了不同幅度的回調,最小的是亞洲精選,為-6.61%,最大的是優質精選,為-17.06%,兩隻QDII基金的港股倉位分別是37.05%和92.02%。

此外,四隻基金依舊保持高倉位運行,股票倉位均在93%以上。

對於含港量非常高的亞洲精選,今年一季度,阿里巴巴再次回到第一大重倉,同時四季度處在腰部股的泡泡瑪特和中國海洋石油躋身前十大之列。

對於藍籌精選,前十大重倉股變化不大,貴州茅台取代騰訊成為第一大重倉,美團進入前十大重倉股。

整體來説,一季度,張坤旗下基金股票倉位基本穩定,並對結構進行了調整,增加了醫藥、科技等行業的配置,降低了金融等行業的配置;行業方面,增加了科技等行業的配置,降低了金融等行業的配置;個股方面,仍然持有商業模式出色、行業格局清晰、競爭力強的優質公司。

面對不是特別理想的業績,除了焦慮,張坤也做了反思。

張坤認為,當股票下跌時,可能需要一些時間和剋制力,讓自己冷靜下來,然後問自己幾個問題:

(1)我的恐懼,是來自於股價下跌,還是來自於基本面發生了負面變化?

(2)最初的投資理由不存在了嗎?

(3)股價更低了,作為長期的淨買入者,我不應該更高興才對嗎?

要判斷某個事物的真偽,最可靠的方法是證明其錯誤性(證偽)。這樣的思維方式可以有效抑制感覺系統,因為感覺系統擅長處理“是什麼”這樣的生動事實,而面對“不是什麼”或“為什麼”這樣的抽象概念時,理性分析系統會被強行調用起來。

另外,張坤在一季報中也引用了投資大師巴菲特和格雷厄姆的名言。

“巴菲特曾提到,對於一個投資人來説,最重要的是性情(Temperament),他理解其中最重要的就是控制情緒和保持理性的能力。

格雷厄姆曾經説過,大部分投資者失敗的原因在於,過於在意股市當前的運行情況,對於這樣的投資者而言,股票乾脆沒有市場報價可能會更好一些。因為這樣的話,他就不會因為他人的錯誤判斷而遭受精神折磨了。人類的反射系統過分關注變化,以至於它很難注意到保持恆定的事物。股票價格就像天氣,永遠都在變化且捉摸不定、難以把握,而企業價值就像氣候,始終在緩慢而有規律的變化。儘管在短期內,抓住眼球、決定環境的似乎是天氣,但就長期而言,真正決定一個地區環境的還是氣候。”

張坤認為,儘管短期市場面臨不少的困難,但這也為長期投資者提供了相當有吸引力的價格。他相信,企業每天不斷累積的自由現金流將反映到其價值的積累中,而不斷增長的企業價值終將投射到其市值增長中。

廣發劉格菘:持倉變化不大

堅定不移地投資“全球比較優勢製造業”

另一位投資界老將劉格菘開年回調也非常明顯,目前劉格菘在管6只基金,基金規模773.35億元。

雖然和張坤一樣,一季度都虧了20%左右,但與張坤的價值投資不同,劉格菘是典型的“成長派”。

數據來源:Wind,截至2022年3月31日

以2019年冠軍基廣發雙擎升級(全年收益達121.69%)為例,2020年、2021年的收益分別為66.36%和4.41%,排名同類基金前50%,今年一季度虧損17.42%,據wind數據顯示,截至2022年4月20日,該只基金今年的總回報為-25.46%。

該基金最新披露的一季度的前十大重倉,分別是聖邦股份、億緯鋰能、隆基股份、晶澳科技、陽光電源、龍佰集團、小康股份、榮盛石化、健帆生物、康泰生物,佔基金淨值達76.7%,持股比較集中。

與四季度相比,隆基股份份額佔比從第一降到第三,陽光電源從第二降到第五,其餘基本沒有什麼太大變化,廣發雙擎升級在2021年末的換手率僅為108.66%,總體來看,劉格菘持倉換手率一直都處於比較低的水平。

今年一季度劉格菘依舊沿襲此前的投資理念,即投資“全球比較優勢製造業”, 整體持倉還是以光伏、動力電池、化工新材料、芯片等製造業行業為主。

劉格菘表示過去十年,中國的製造業產品複雜程度不斷提升,產業鏈聚集效應也在持續顯現。除勞動力成本較低外,工程師數量眾多、產業體系的完備性均是中國製造業的競爭優勢,意味着製造業在創新能力、綜合成本、組織能力、響應能力具有綜合性的比較優勢,這種體系性的優勢一旦建立就很難被顛覆。

因此,具備“全球比較優勢”的中國製造業會不斷拓寬自身的護城河。

劉格菘往年的投資風格大致如下:2017年到2018年上半年,他傾向配置白酒、家電、消費電子;此後逐漸轉向以電子(半導體)為主的TMT板塊和醫藥生物,2019年因此包攬了基金收益前3名;2020年他投資方向重點轉向化工、醫藥、光伏、新能源等板塊。

2021年上半年,廣發雙擎升級增加了光伏、新能源車、全球龍頭化工等行業的配置,同時繼續持有面板和部分性價比較好的醫療服務等行業標的,三季度增加了光伏、新能源汽車、儲能等方向的資產配置,到目前為止,投資風格暫無太大變化。

今年初,A股市場波動劇烈,劉格菘認為當前影響資本市場的兩個重要的短期預期變化包括:一是疫情影響與房地產需求疲弱帶來的上半年經濟增長的悲觀預期,二是俄烏戰爭導致的地緣政治變化引發海外投資者對於中國資本市場態度的變化。

但隨着一季度金融委會議的召開,市場出現了明顯的底部特徵。

從中長期的角度看,劉格菘團隊對未來的資本市場並不悲觀。一季度的市場下跌是多重利空因素疊加下的反應,充分反映了大部分的利空預期。從產業發展以及中長期投資的角度思考,當前A股市場具備投資價值的行業非常多,希望基金投資人能夠保持耐心。

睿遠傅鵬博:有穩定分紅的中國移動成第一大重倉股

增加疫苗板塊沃森生物

傅鵬博和朱璘共同管理的睿遠成長價值今年一季度跌幅達25%,也着實肉疼。

成立於2019年3月的睿遠成長價值算是傅鵬博的“獨生子”,所以一舉一動業內都關注。

傅鵬博的特點是高倉位運作,今年一季報裏自己也特地提了這一點,去年四季度倉位高達93.51%,今年一季度倉位略有下降,為92.35%,但這已經是他連續10個季度保持90%以上高倉位運行了。

前十大持倉變動情況,化合物半導體龍頭三安光電在去年四季度取代立訊精密首次成為頭號重倉股後,一季度很快又被中國移動取代,中國移動具有較為穩定的分紅,可以為整個組合提供較好的安全邊際,不過最近四個季度對三安光電的持股數也一直在增加,三安光電去年漲幅達39.06%。

另外,組合增加了和疫苗板塊相關的沃森生物,位列第八,吉利汽車退出前十大之列。

從行業分佈看,總體來説還是重點配置了TMT、化工、新能源設備和建材等板塊,集中度和延續性都比較高,前十大佔比一般約50%,集中度尚可,偏好大盤股,換手率一般維持在2倍以下。

港股方面,一季度末配置倉位為18.27%,較四季度末的17.65%略有提升。

展望二季度,在動態調整組合的過程中,團隊將對公司估值和增長確定性做更加審慎的評估,以期控制好淨值的波動。

結合上市公司2021年年報和2022年一季報,將繼續挖掘新的投資機會,剔除經營情況和預想不符合的公司,並在備選標的被市場“誤殺”時加大配置。

期待傅老師在接下來的幾個月能打個漂亮的翻身仗。

匯豐晉信陸彬:Kill the virus

Beat the market

匯豐晉信陸彬可以説是投資圈這兩年炙手可熱的中生代明星基金經理,投資經理年限未滿3年,在管基金5只,規模已超300億。

但今年整體回撤較為明顯。

陸彬在季報中解釋了原因,基於對2022年市場前景的判斷,該基金在年初的時候加大配置了TMT行業,目前主要投資方向包括TMT行業、以電動車為代表的新能源行業、高端裝備和新材料行業等。

陸彬管理的在2022年之前成立的基金共有4只:

數據來源:Wind,截至2022年3月31日

看其管理最久的智造先鋒的持倉,除了贛鋒鋰業取代艾可藍成為前十大重倉,其他大都只是排名順序的變化。

陸彬大幅增持了芳源股份(51.39%),少量增持了艾為電子(9.38%)和安恆信息(6.13%),同時對廣信股份進行了適度的減倉(27.01%),其他重倉持股數量均沒發生變化。

芳源股份是一家鋰電池NCA正極材料前驅體生產商,去年8月上市的次新股,去年四季度就已經是智造先鋒的第十大持倉,但是從2021年12月至2022年3月,股價幾乎腰斬。

陸彬的另一隻基金核心成長,從去年年報中可以看到,這隻基金是公司高管、投研部門負責人以及陸彬本人持有基金份額最高的一隻,但該基金與智造先鋒的關注主題略有不同。

核心成長基金未來重點關注三類機會:一是和資源能源相關的、大宗商品價格持續上漲受益的行業;二是醫藥和新能源車等需求比較確定的行業;三是互聯網、計算機、傳媒等行業。

另外兩隻基金低碳纖鋒和動態策略均大幅加倉了新能源,寧德時代分別位列第一和第二大重倉,同時二者都加倉了廣匯能源和鹽湖股份。

對於市場的看法,陸彬認為,短期的風險事件對於A股市場的長期價值影響有限,因此在基本面依然向好的背景下,當市場出現短期劇烈波動的時候,主動承擔風險或許是比規避風險更好的選擇。以一年兩年的維度看,很多股票的隱含回報已經非常有吸引力。

由於最近上海疫情還較為嚴重,所以陸彬在年報中也引用了匯豐晉信投資部的一句話“Killthevirus. Beatthe market.”與大家共勉。

More Content