這兩天,大A指數看上去風平浪靜,實則個股驚濤駭浪,甚至個別動不動就閃崩。前天崩了的招商銀行,昨天被抬走的韋爾股份等,大白馬相繼暴雷,一天一個準。

一波未平一波又起,今天光伏大白馬陽光電源又藏不住了。

陽光電源早盤低開19.22%,直奔跌停去,驚豔四座。

陽光電源還是業績暴雷。前兩年,業績預期都被資金打滿到天上,股價暴漲十倍,而如今稍微增長個位數,就是不及預期。

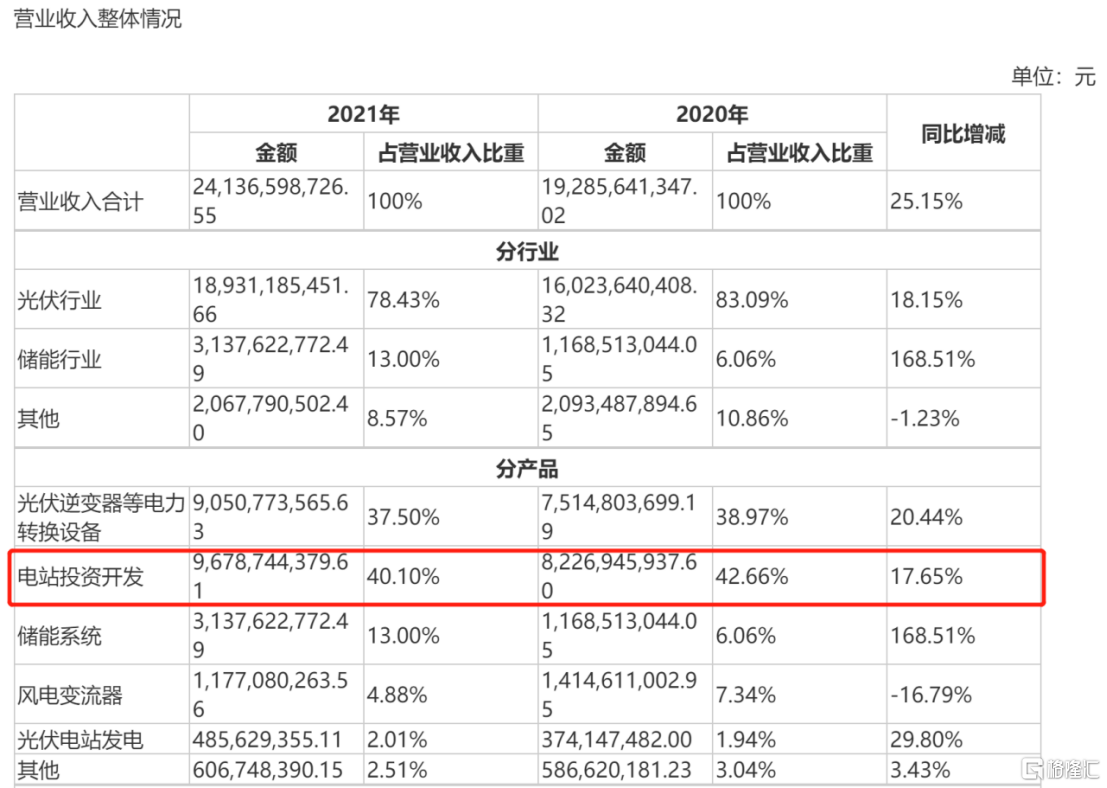

昨夜,發佈年報,2021年營業收入241.37億元,同比增加25.15%;淨利潤約15.83億元,同比減少19.01%。

要知道,2021年前三季度無論營收還是淨利潤都是30%左右增長,公司去年前三季度淨利潤15.05億,同比增長25.89%,四季度單季賺不到1個億,利潤下滑了90%。

與前面業績高速增長形成鮮明對比,陽光電源業績現在肉眼可見,趨勢向下。

而一季度更明顯,增收不增利。一季度,公司營業收入45.68億元,同比增長36.48%;淨利潤4.11億元,同比增長6.26%。儘管上半年,大家都知道各種上游原材料大漲,對下游製造業都產生利潤壓制,但這可是機構一致看好的高景氣賽道。

再細看,2021年第四季度單季度毛利率下滑至13.18%,毛利率自去年第三季度開始呈現逐級下滑趨勢。公司的拿手產品逆變器去年全年毛利率33.8%,同比下滑1.2%,雖比前幾年都好一些,但是在户用和海外逆變器佔比提高的背景下,毛利率下滑趨勢明顯。

很明顯,陽光電源面臨這樣一個問題,產品議價能力不足。面對上游漲價等因素根本沒能力向下遊施壓,漲價只能硬生生自吞。組件都敢提價,你中間產品不敢提價,還是反映了邊際競爭加劇的問題。

前幾年業績高歌猛進受益於海外逆變器高毛利,且市場相對競爭較小等原因,這幾年出海的企業越來越多,競爭格局加劇在所難免。比如華為出海,這是陽光電源要正面競爭的頂級選手,能否再支撐高毛利率都是一個問題。

這份業績,着實與市場對光伏行業的感觀落差太大了。何況,在市場弱勢情況下,市場情緒只看你同比增長那個數,你這裏是個位數,肯定遭市場質疑。

不過,也有人看到,陽光電源在2021年年報出現淨利潤及經營性現金流大幅下降的核心原因,就是公司在四季度開始集中加大了光伏電站的投資,報表之所以不好看,不是賺錢少了,而是集中花錢多了。

錢花在哪?很可能是光伏電站的建設了。

2021年,投資活動流出達到了82.7億,相比2020年12.8億,增長了545.66%,公司自去年3季度開始,應付票據及應付賬款就一下子連續增加了30幾個億,而今年1季度相比去年底,又是基本平穩的。很大概率是往光伏電站上加大建設力度了。

雖然也能解釋得通,但資本根本不買賬!公司股價早盤低開後,有資金小幅震盪抵抗,但依舊難逃空頭勢力的拋壓。直接跌停。

要知道,除了業績暴雷以外,還有天價解禁的利空在等着。陽光電源將於2022年4月22日解禁2841.86萬股,佔總股本比例1.91%。

要知道,去年10月19日陽光電源被眾多機構哄搶定增,瑞銀、諾德基金、大家保險、高盛、摩根大通等18家機構以128元/股的價格給陽光電源湊了36.38億,如今浮虧30%。二三十億的解禁拋出來就是空頭籌碼。

到時候這些機構資金,還會能記得當初的信仰嗎?

疊加短期內不可證偽的宏大敍事,在資金充裕時一切合情合理。

但當基本面、消息面有何風吹草動傳導到情緒面時,這些所謂的大白馬,還真是白馬嗎?

More Content