本文來自格隆匯專欄:興業研究,作者:付曉芸、郭嘉沂

2022年以來美國CPI同比不斷刷新四十年高點,3月CPI同比再創新高達到8.5%。與此同時美債收益率不斷飆升,3月中旬後美債收益率展開一輪快速上行,十年期美債收益率由3月7日的最低1.66%升至2.83%——衝擊長期下行阻力位。3月中旬後美股和港股在俄烏戰爭邊際緩解以及基金調倉買入影響下展開一輪逼空式反彈,近期雖有所回落,但仍高於3月低點。在高通脹、利率上行的背景下,美股未來能否再度逆勢而上?本文我們將分析美股的影響因素,並參考歷史相似階段,分析未來美股走勢以及對A股的影響。

一、股票價格影響因素理論分析

各類估值模型中,PE法簡單有效得將股價分為EPS和PE兩個變量,這兩個變量也是股價的決定因素。

根據DDM股利模型,股票價格是各期股利的貼現之和,當我們假設公司可以持續經營、且公司利潤以可持續增長率增長時,股票價格約等於預期股利(EPS和分紅率之積)和貼現率的乘積。貼現率與無風險利率和股權溢價相關,前者可以近似用十年期國債收益率表示,後者是市場對於股票風險的敏感程度。當我們假設投資者對股票風險的敏感程度不變、分紅率不變時,市場的無風險利率上行,貼現率會下降,導致PE下降,進而影響股價。這就是影響股價的第一個傳導機制——無風險利率。

由於名義無風險利率是實際無風險利率和通貨膨脹率之和,因此通貨膨脹率對於股價也會造成影響,當市場處於高通脹時,名義無風險利率增加,貼現率下降,進而影響PE和股價。

無風險利率主要通過影響PE來影響股價的,而股價可以表示為EPS和PE兩個變量之積,因此公司的盈利能力EPS是影響股價的第二個關鍵因素,當公司的EPS下降時,股價也會受到牽制。

2022年3月美國CPI同比已經達到8.5%,十年期美債收益率也在3月快速上行超過1%,企業EPS同比由2021年12月的38%下降至2022年3月的26%,宏觀環境並不利於美股。下一節中我們將以史為鑑,討論上述因素對標普500指數產生的影響。

二、以史為鑑——股價影響指標的歷史分析

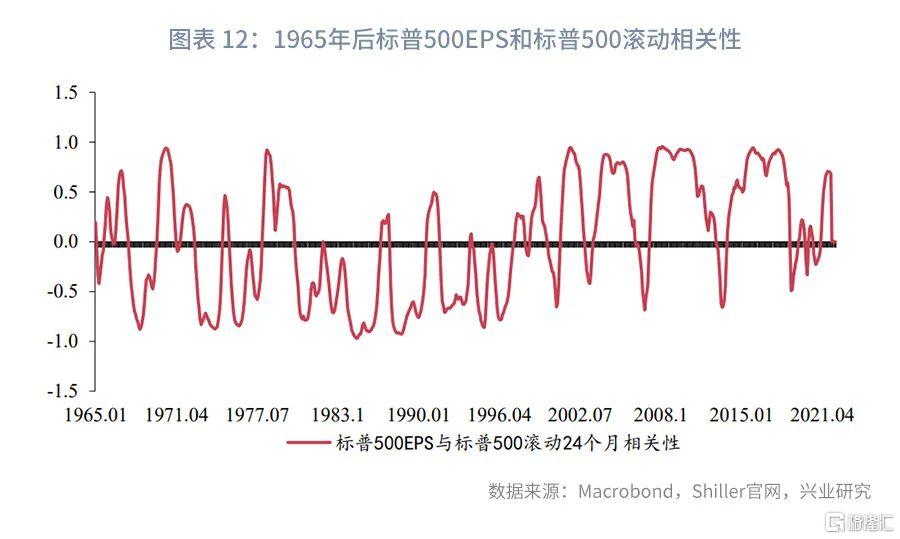

根據第一章節的分析,我們統計了1965年以來標普500收益同比和十年期美債收益率同比、CPI同比以及標普500EPS同比之間的關係。

2.1 美債十年期收益率

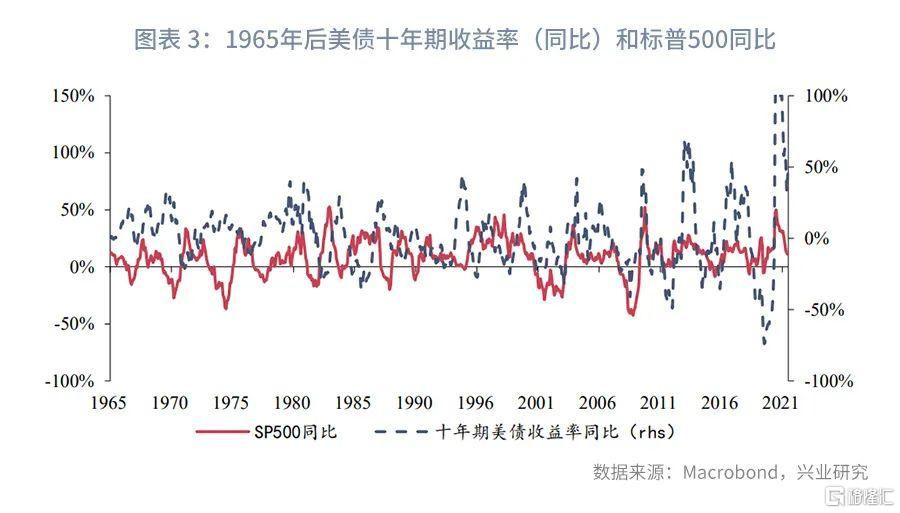

無風險利率方面,我們使用十年期美債收益率近似作為代理變量。十年期美債收益率自二十世紀七八十年代達到15.41%的峯值後持續下行,2010年後十年期美債收益率更是始終維持在4%以下。

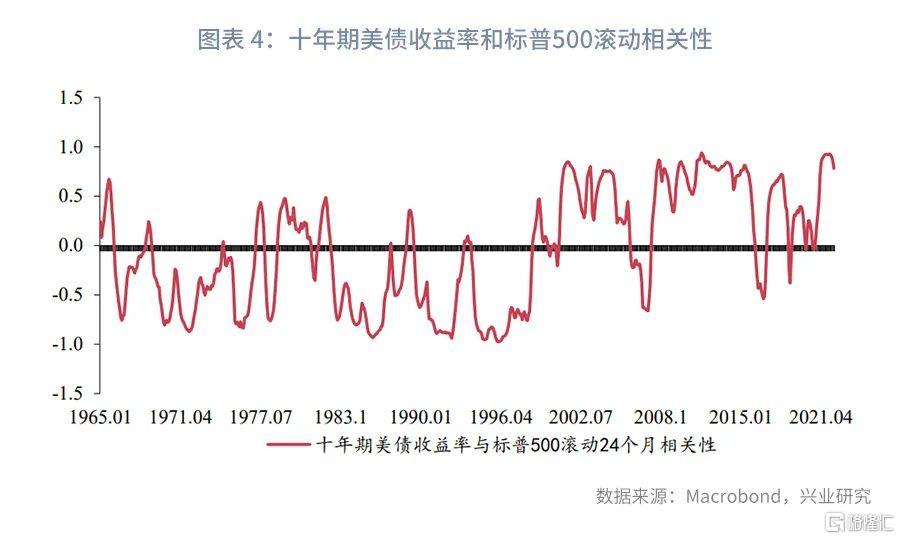

1965年來,十年期美債收益率同比和標普500同比全時段相關係數為0.12。不過兩者之間的相關性在2000年前後存在明顯分化,2000年前兩者相關係數為-0.44,2000年後兩者相關係數為0.51。2000年後10年期美債收益率中樞的結構性下行以及美國企業盈利的穩步回升,助推了美股與美債的同漲,而2000年後美股的分紅率超過十年美債實際利率也是促使兩者同步上漲的重要原因。當前隨着全球通脹步入40年來新高,美債收益率可能已結束40年來下行趨勢,以及美股盈利可能結構性觸頂(過去20年全球化貢獻了超50%的美股利潤增長),美股和美債收益率可能重新轉為負相關。目前全球利率共振上行方興未艾,利率的進一步上行會壓制美股估值。

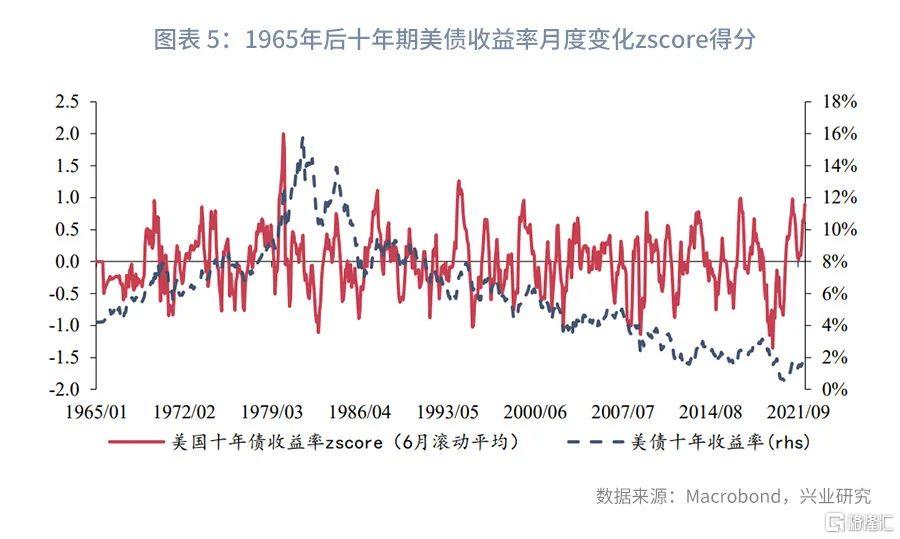

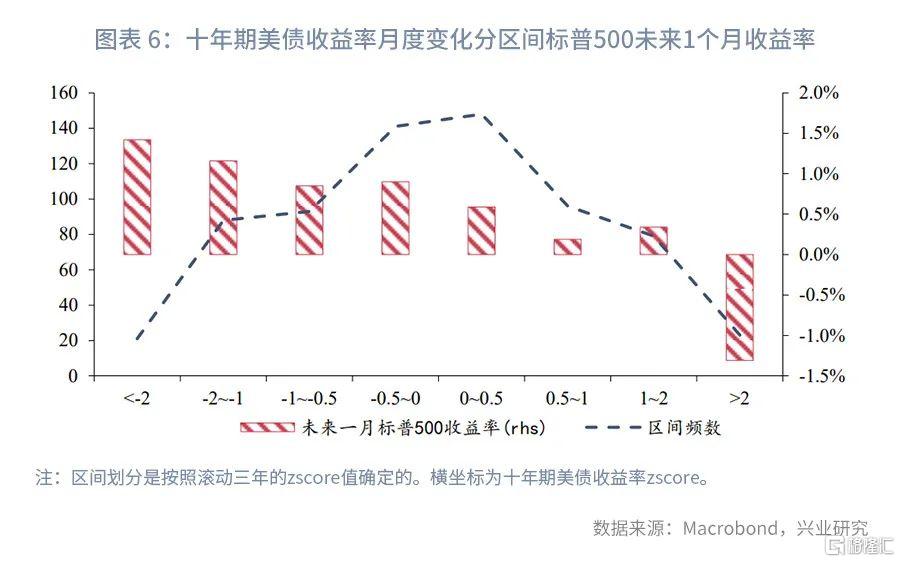

我們統計了1965年來十年期美債收益率不同變化速率(採用每個月十年期美債收益率變動bps較過去3年數據進行zscore標準化來表示)情況下標普500未來一個月的收益率。結果顯示,當十年期美債收益率快速上升,變動值超過過去3年的2倍標準差後,未來一個月標普500指數往往錄得負收益。1965至1981年間,十年期美債收益率上行11.31%,期間曾有10個月的收益率變化值超過過去3年的2倍標準差,進而當時美股表現較差。2022年3月十年期美債收益率上行速率是二十年來最快的,2022年3月經過zscore調整的變化值為2.93,處於1965年以來的99.4%分位數。目前隨着美債利率的快速上行,從名義利率角度看,美股性價比已經低於美債。緊縮大潮中未來實際利率上行,將使得持有美股相對美債優勢進一步下降。

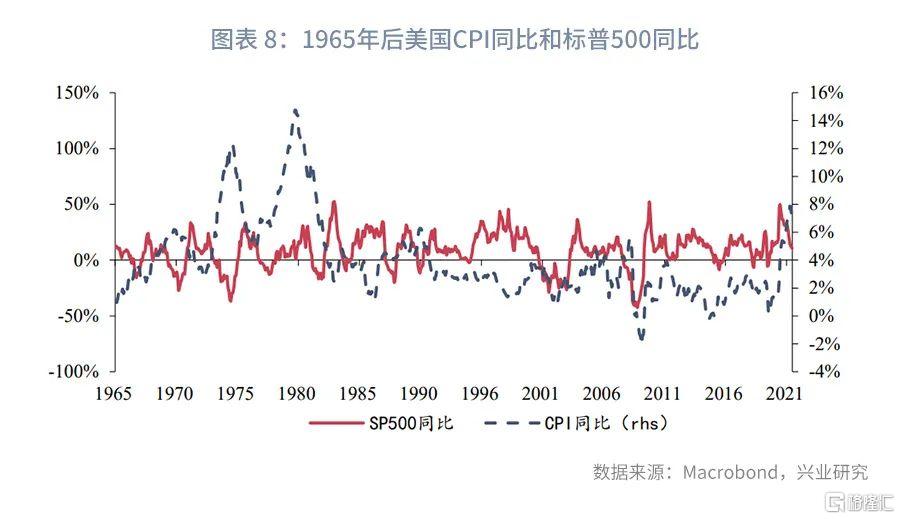

2.2 CPI同比

二十世紀七八十年代美國CPI同比多年維持在10%以上,最高時達到14.8%。本輪通脹回升之前,近二十年來美國通脹始終維持在6%以下。即便是在2000年後的商品投資週期中,CPI同比也因為全球化等因素而得以平穩過度。2020年後受到大宗商品開採週期末端、美元超額流動性、疫情影響下供應鏈瓶頸、碳達峯目標下限產,以及俄烏衝突的影響,全球通脹進入結構性回升階段。2022年3月美國CPI同比已經上升到8.5%,超過了1990年代石油危機期間,為近四十年來的最高。

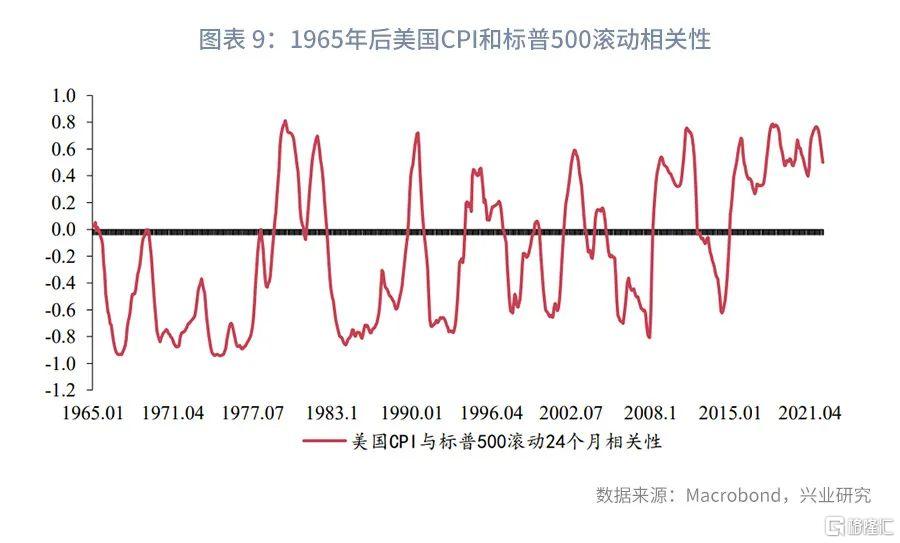

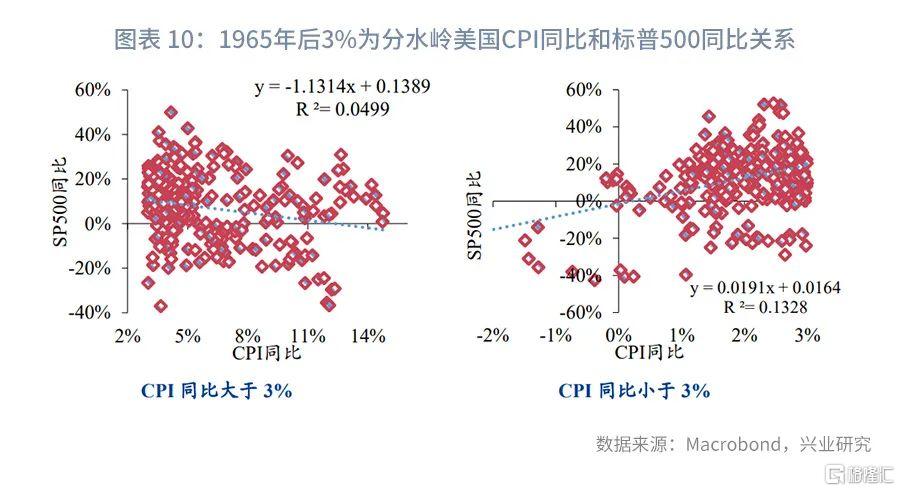

CPI同比主要通過影響折現率影響PE進而影響股價,1965年來CPI同比和標普500同比全時段負相關性為-0.38。CPI增加推升名義無風險利率上行,股票貼現率下降,進而壓低PE和美股的表現。和美債收益率類似,CPI同比大幅上行期間普遍對應着標普500表現較差的時期,比如二十世紀七八十年代,以及此輪CPI上行都促成了美股的明顯調整(尤其是以ARKK為代表的高估值股票)。

美國CPI同比和標普500同比相關性也在2000年前後存在分化。2000年前兩者的相關係數為-0.39,CPI同比的局部極大值基本都對應了標普500指數同比的局部極小值;2000年後宏觀經濟波動減小,温和的CPI增速伴隨了美股盈利的增長,兩者相關係數變為0.25,在2015年後正相關性更加顯著。但是隨着CPI中樞進入結構性回升期,CPI與標普500的相關性可能重新轉負。

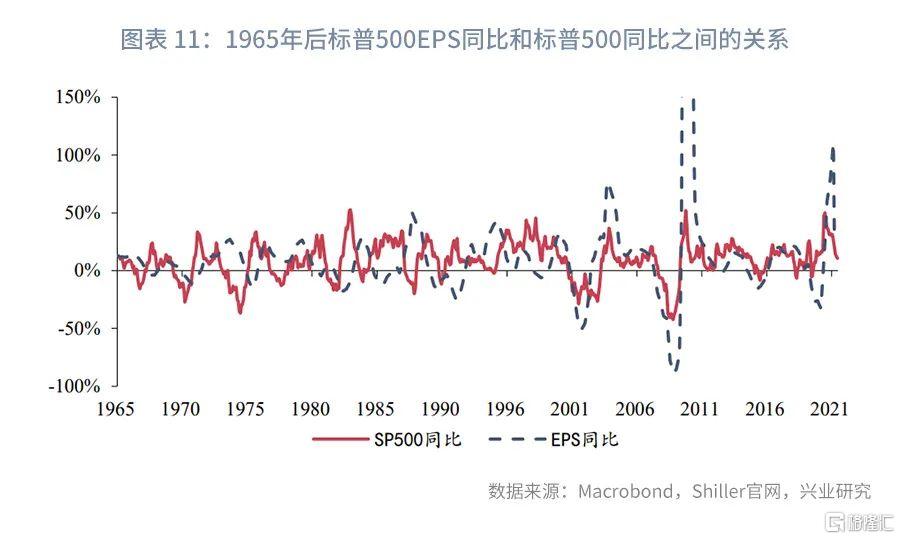

2.3 標普500 EPS同比

投資者關心公司未來發展前景,而EPS代表公司的盈利能力,因而備受關注。1965年來標普500的EPS增速呈現週期性波動特徵,在1980年前後的高通脹時期、1990年代初的石油危機期間、2000年前後的互聯網泡沫時期、2008年的次貸危機時期以及2020年的疫情時期,企業盈利能力都受到明顯衝擊,標普500的EPS同比增速均階段性轉負。新冠疫情後,受到低基數效應、寬鬆的貨幣政策影響,標普500的EPS增速開始回升,EPS同比由2020年12月的-32%上升到2021年12月的110%。但此後由於美國CPI高企,能源危機以及糧食薪資房租等全品類價格的集體上漲,全局性通脹影響下標普500EPS增速開始回落。

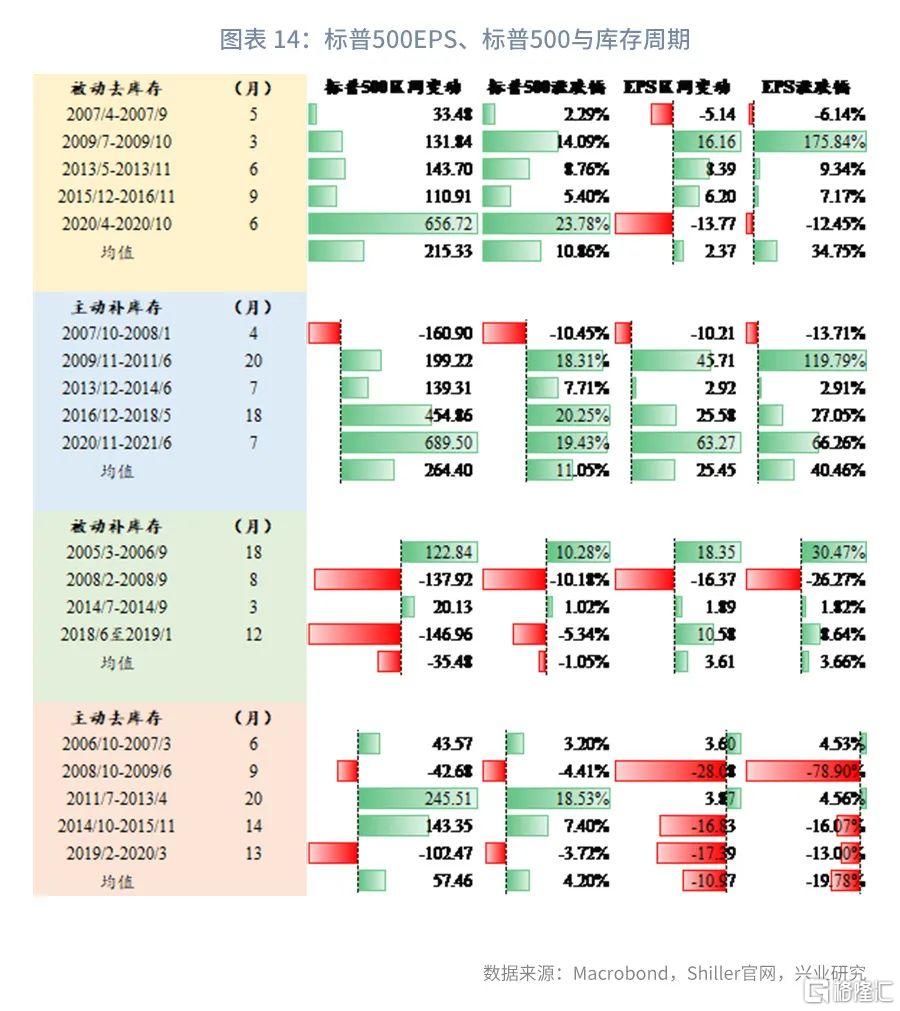

1965年以來,標普500的EPS同比增速和標普500同比之間存在明顯的正相關性,當EPS快速增加時,企業盈利能力高漲,美股表現強勢,反之亦然。兩者全時段相關係數為0.21,2000年後兩者走勢幾乎完全同步,同時相關係數上升至0.40。這可能是因為2000年前宏觀經濟波動更大,通脹、十年債收益率反映的PE對於股價影響權重較大;而2000年後宏觀經濟波動下降,無風險利率和通脹水平都維持在低位區間,此時公司的盈利能力和發展前景權重提升,EPS影響股價更為明顯。同時美股EPS增速變動與美國的經濟週期和庫存週期變動都存在較高的同步性,在主動去庫存階段EPS下降最為顯著。

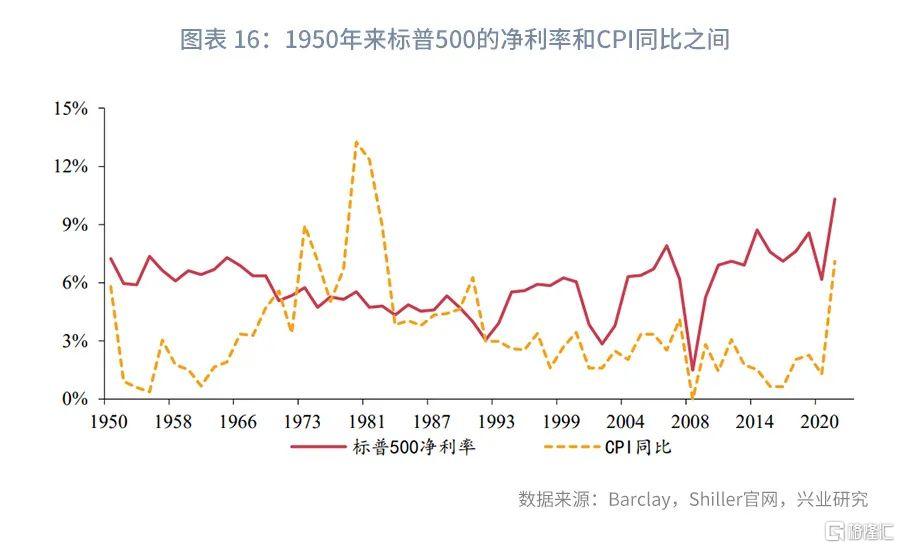

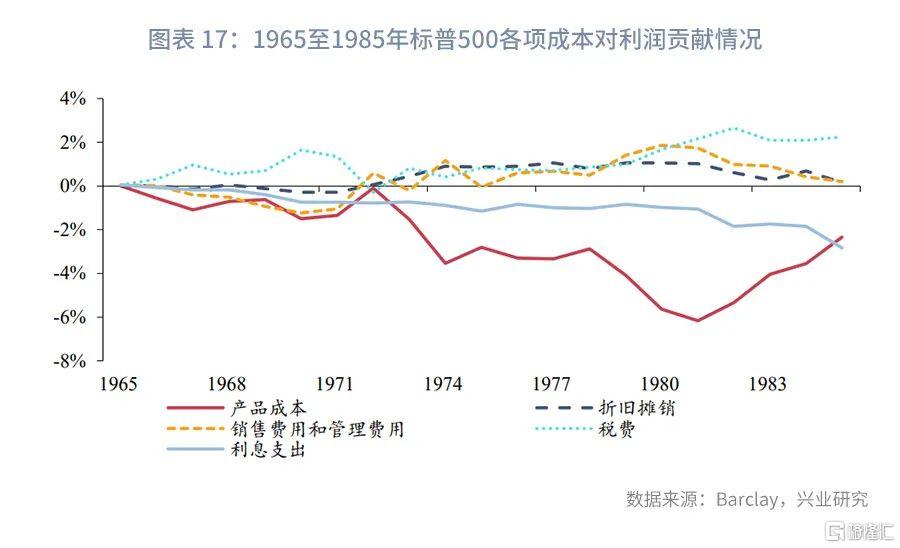

EPS可以進一步分解為淨利率、營業收入和普通股股數,淨利率和企業EPS之間高度相關。歷史來看,高通脹會壓低美股的利潤率。1965至1985年持續的高通脹時期,美股利潤率持續下降。這一期間內拖累利潤率的主要因素是產品成本,產品各項成本的不斷上漲使得公司將成本轉移給客户的能力不斷減小。高利率也會增加利息支出費用。2021年美股毛利率增加的一個重要原因是企業清理了疫情前生產的成本較低的庫存,隨着原先產品的銷售、新產品成本繼續上升以及相關成本難以轉移給消費者,高通脹對於標普500利潤率以及EPS的影響已經初步顯現,帶來了年初以來美股的調整,並可能帶來進一步的壓力。與此同時,隨時無風險利率持續上升,利息支出費用增加,也會侵蝕淨利率。

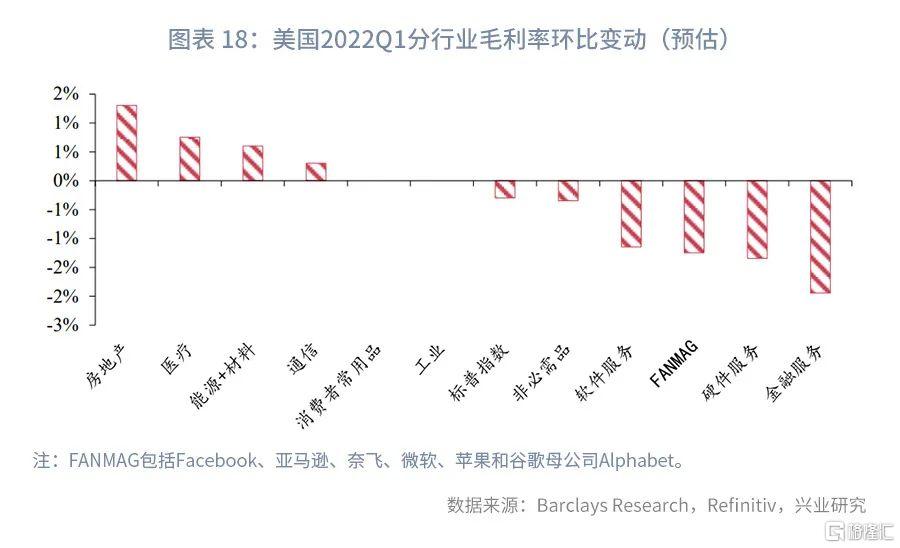

目前分析師預期中值顯示2022Q1標普500的毛利率環比下降0.3%,本季度金融行業、科技行業利潤下降幅度很大,而房地產、醫療保健、能源和材料等行業預計利潤率有所增加,美股EPS和美國全行業毛利率的增速已開始放緩。

三、 後市展望

從上文的指標分解可以得知,無風險利率、通脹以及EPS增速均不利於未來美股表現。不過不可否認的是,這些利空因素必定有一部分已經反映在當前的價格中。這表明一旦某個因素在未來有所緩和,比如無風險利率上行速度放緩或者通脹有高位回落跡象,則美股階段性承壓會減輕。本章節中,我們試圖對比歷史上類似時期,以定量分析美股可能會有的調整幅度。

3.1 指標綜合分析

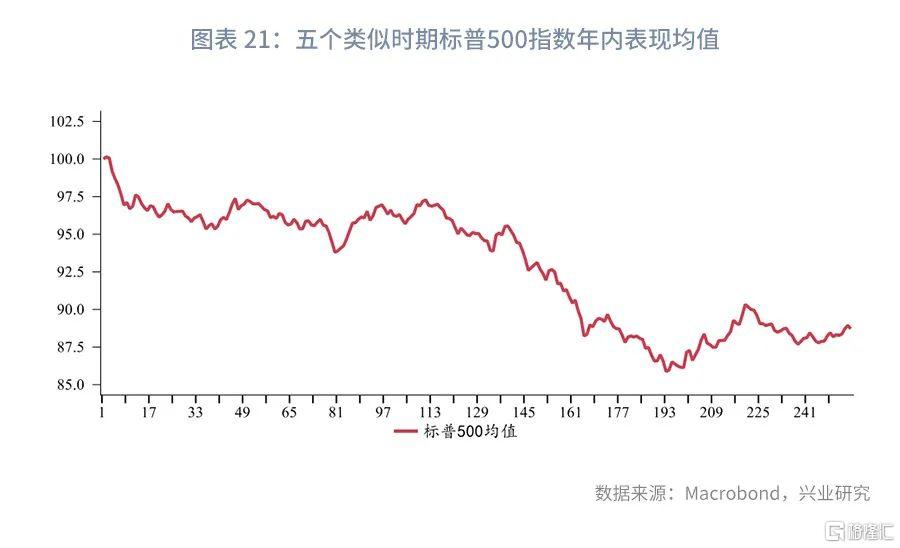

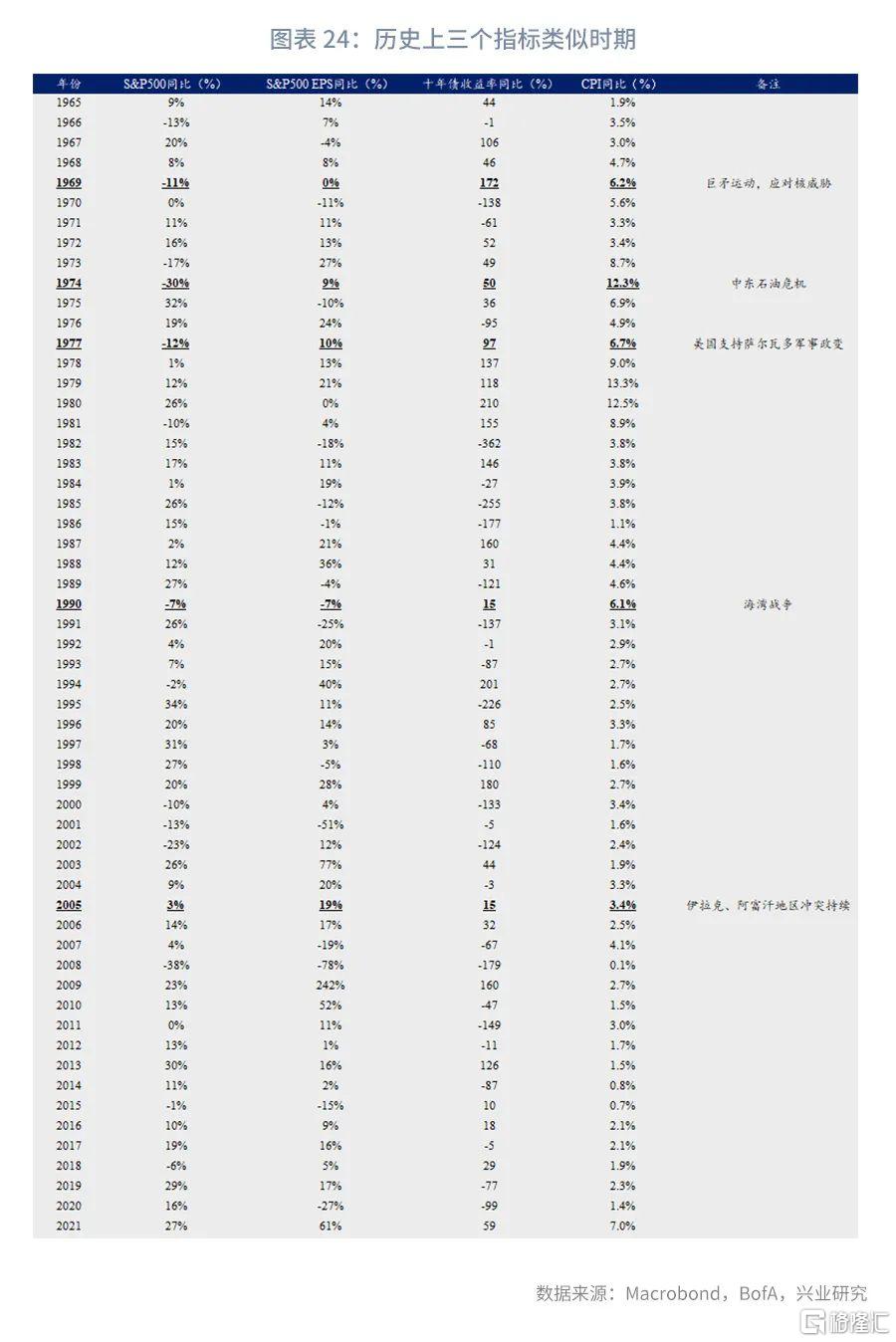

本章節我們結合以上幾類指標,去尋找歷史上與當下較為類似的歷史時期。目前我們所處的環境是:1、標普500的EPS同比增速低於前一年度增速(正負均可,只要數值低於前一年度);2、十年債收益率年內回升(美債收益率年內變動為正);3、CPI同比增速高於前一年度。1965年以來和當前情形相同的共有五個年份,分別是:1969年、1974年、1977、1990和2005年。

從5個相似年份標普500指數走勢來看,除了2005年,其他年份標普500均錄得年度負收益。1969、1977以及1990年標普500指數年內最大跌幅均為15%左右,1974年標普500指數年內最大跌幅接近35%。2022開年以來標普500指數年內最大跌幅12.71%。可以認為在目前可見的影響因素範圍內,15%左右的年內調整幅度已經大部分反映當下可知的利空因素。未來美股進一步的大幅破位下行,需要進一步的去槓桿事件或者衰退擔憂來促發。平均來看,五個時間段內標普500會在第190個交易日左右見底回升,年末相對年初平均下跌幅度為11.3%。

同時這幾個年份還有一個相同之處,除了2005年外都伴隨着局部的戰爭或衝突,而且背後或多或少都有美國的助推,而2005年伊拉克和阿富汗的戰亂其實也在持續。在美國自身經濟有明顯下行壓力之時,通過慫恿非美國本土地區的局部性戰爭達到資本回流美國的目的,往往是美國常用手段,而本次也不例外。

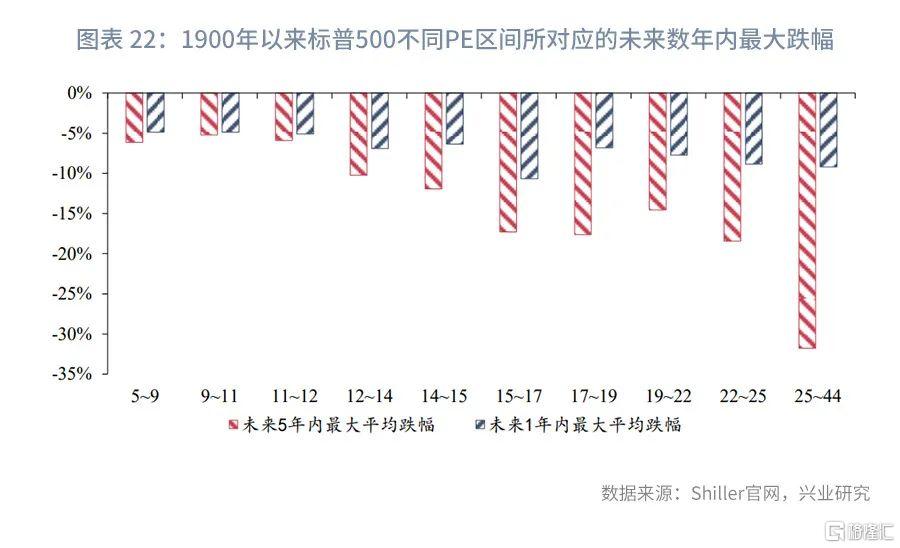

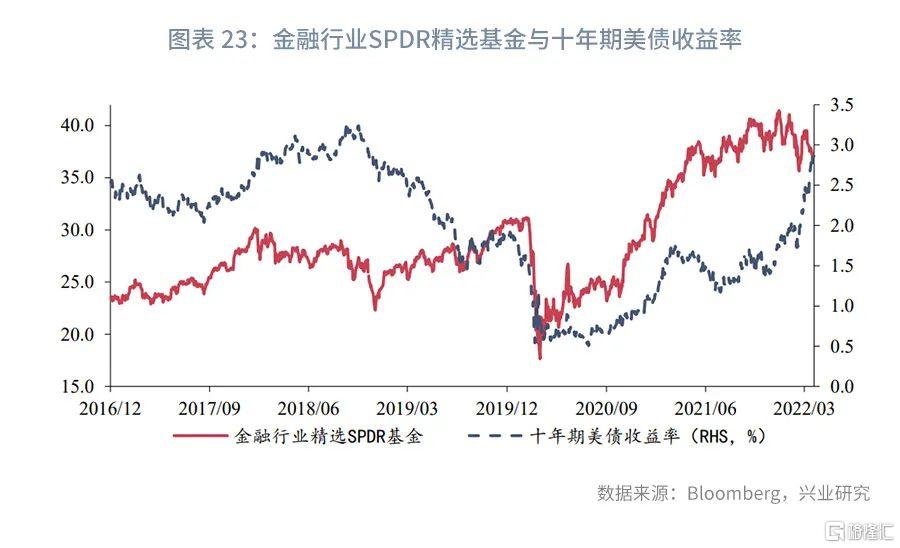

從當下美股PE所處區間來看(2022年4月標普500PE為36.31),歷史顯示1900年來標普500指數處於當下PE區間時,未來1年內最大平均跌幅為10%左右,這與年內標普500指數已創最大跌幅相當,不過拉長到5年來看則仍有下跌空間。同時近期十年期美債收益率與美國金融行業精選SPDR基金走勢的背離,也表明經濟下滑擔憂已起。在此情況下,美債收益率的上行已經不能帶動價值類股票的上漲,相反如果因為經濟下滑擔憂引發十年期美債收益率上行速度放緩,則成長股階段性會跑贏價值股。

3.2 對A股的影響

我們測算了滬深300成長股指數、滬深300價值股指數、滬深300成長股/價值股比值、ARKK創新ETF、標普500指數、10年期中債收益率、10年期美債收益率、中美10年期利差、中美1年期利差之間的相關性矩陣。結果顯示,滬深300成長股指數以及滬深300成長/價值比率與十年期美債收益率的負相關性要明顯高於與十年期中債收益率的負相關性。這表明外資在A股市場參與度越來越高的當下,A股走勢受到國際宏觀環境的影響愈發顯著。同時可以發現,滬深300成長股指數與著名的木頭姐的ARKK創新ETF存在高度同步性。這表明海外利率快速上行的背景下,成長股仍將承壓。不過一旦全球無風險利率上行速度放緩或者海外通脹有高位回落跡象,A股尤其是成長股的承壓都會減輕,這兩點需密切觀察。

同時我們發現A股走勢與海外四大央行資產負債表同比也存在高度同步性,且同步性好於十年期美債收益率。海外四大央行資產負債表同比在2021年初之後二階導下降最快,目前二階導降速已有所放緩。按照2022年5月開始美聯儲每個月縮表950億美元直至2023年中,以及歐央行2022年6月後停止擴表測算,四大央行資產負債表同比增速將在2022年第四季度築底,這可能對應A股滬深300指數層面2021年初開始的震盪下行調整吿一段落甚至結束,指數開始摩底。

More Content