生育孩子,是每對夫婦成家後最真切的期待。然而最新的報道中顯示,中國台灣少子化問題已經成為不可逆的趨勢,曾一度被評為全世界生育率最低的地區。在生育女性中,高齡產婦開始增多,憑藉輔助生殖方式產子創歷史新高。

造成中國台灣少子化的原因紛繁複雜,其中就包括女性育齡年齡的推遲。中國大陸也開始有女性育齡年齡延後的跡象,是否人口與生育情況會複製中國台灣少子化的道路?在高齡產婦與不孕不育人數不斷增長下,中國的輔助生殖行業又將如何發展?

中國台灣:少子化嚴峻

在經濟學中有個名詞叫做“人口負增長”,就是當地的出生人口數小於死亡人口數,造成現階段的人口自然增長率呈現負數。

根據中國台灣內政部門統計顯示,在中國台灣地區2020年正式進入人口負增長階段。與此同時,中國台灣的生育率在也在呈現斷崖式下跌。

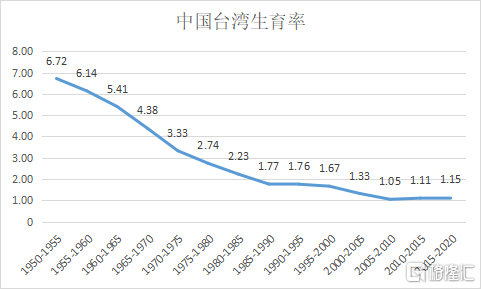

圖表一:中國台灣生育率

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

從平均每位母親生育6.72個嬰兒到如今僅為1.15個嬰兒,背後折射的是政策變化與社會變化。

伴隨着大量外省人口遷入,1946年至1951年,中國台灣人口年均增長率超過5%,並帶來了1950年代的嬰兒潮。

然而超高速的人口增長,讓當地面臨嚴重的人口壓力。1964年,中國台灣衞生署成立家庭衞生委員會,全面推行節育政策,輿論口號從“婚後三年才生育,最多不超過三個孩子”到“兩個孩子恰恰好,男孩女孩一樣好”,並配合生殖服務、政策傾斜等柔性方式實施。

伴隨着節育政策的推進,外加經濟快速發展,中國台灣的生育率從1960年代接近6的高位下降到1970年的4,到1985年後更是進入了生育率1的時代。

過快下滑的生育率,引起了當地社會的反思。1990年,中國台灣當局修定“人口政策綱領”,提出“兩個孩子很幸福,三個孩子更熱鬧”,正式放棄節育政策轉而開始鼓勵生育,並在各種生育扶助政策上進行傾斜。

不過,鼓勵生育政策出台,並沒有阻止中國台灣的生育率進一步下滑。從1990年的1.81略降到1997年的1.77,之後急轉直下,到2004年降到1.18後,台灣生育率一直在1.2以下的超低水平徘徊。

斷崖式的出生率,拖延式的生育年齡

人口出現少子化,並不只是存在在中國台灣地區,近年來在中國大陸也在面臨同樣的問題。

在新中國成立以來,中國大陸曾出現兩次大規模人口高速增長的情形。但伴隨着“少生優生”以及獨生子女政策施行以來,出生人口持續下滑。

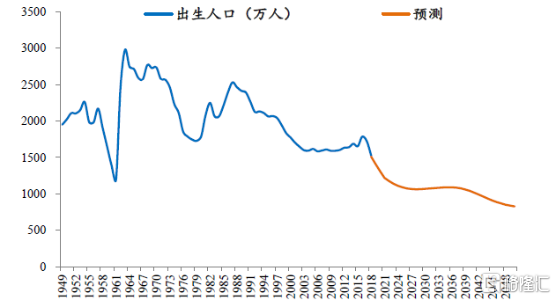

2016年“全面二孩”政策實行後,當年出生人口攀升至1786萬,2017、2018年分別降至1723萬、1523萬,2019年下降58萬至1485萬,全面二孩政策效應持續消退,根據全國第七次人口普查數據顯示,2020年我國出生人口為1200萬人。雖然2021年落地“三胎”政策鼓勵生育,但在高生活成本,社會壓力大等因素下,根據澤平宏觀數據預測,在中預測情形下,中國出生人口將在今後2-3年內跌破1000萬人口。

圖表二:中國出生人口(萬人)

數據來源:國家統計局,澤平宏觀,格隆彙整理

如果換成生育率來看,或許更加清晰明瞭。

根據聯合國經濟和社會事務部《2019年世界人口前景》數據統計顯示,每位母親一生平均生育人口數從早期的6胎逐步下降至70年代的3胎,而在下一代的生育潮中基本處於1.6胎的水平,2020年七普數據顯示我國育齡婦女總和生育率為1.3。這個數值不僅遠低於2.5的全球平均水平,甚至低於以少子老齡化著稱的日本。換言之,在當前的現狀中,每位母親生育處於一胎或兩胎成為大部分人的選擇。

圖表三:中國大陸總生育率

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

人口斷崖式下降的背後,不僅與母親“少生優生”有關,更與生育母親所處年齡段後移密不可分。

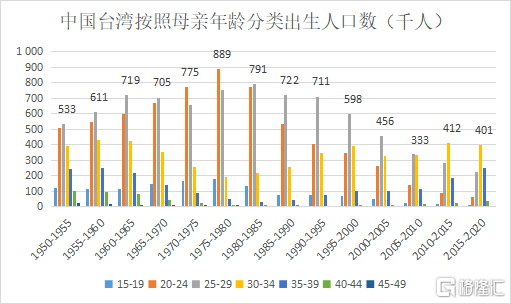

在中國台灣地區,生育母親的年齡近年來不斷後延。根據聯合國經濟和社會事務部《2019年世界人口前景》數據統計顯示,按照母親年齡分類計算出生人口數來看,中國台灣在上世紀上半葉基本20歲到29歲的生育母親為主流人羣,但在21世紀以來,30歲以上的母親開始逐漸增多,在2010年後30歲-34歲成為生育母親的主力軍。

圖表四:中國台灣按照母親年齡分類出生人口數

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

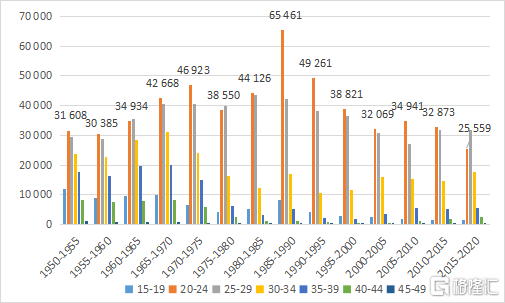

在中國大陸地區,也存在女性生育年齡後移的跡象。根據聯合國經濟和社會事務部《2019年世界人口前景》數據統計顯示,按照母親年齡分類來計算,在2010年之前,中國大陸女性在20-24歲生育子女成為主流選項,但隨着近年來隨着社會壓力等因素影響,2015年至2020年25歲至29歲生育子女人數開始超過20歲至24歲年齡段,並且30歲至34歲生育人數也開始增多。

圖表五:中國大陸按照母親年齡分類出生人口數(千人)

數據來源:聯合國經濟和社會事務部《2019年世界人口前景》,格隆彙整理

育兒希望:輔助生殖的長期紅利

無論是中國大陸還是中國台灣地區,生育率斷崖式下跌,與生育女性人數減少,產子年齡後移有關。高齡生育直接帶來的問題就是不孕率的上升,這也造就了許多家庭選擇輔助生殖來實現生育。

2020年6月,台灣省衞生福利部國民健康署公佈了《2018年人工生殖施行結果分析報吿》,我們可以從中可以看出為何中國台灣在生育率下降的同時卻在輔助生殖治療週期數上創新高。

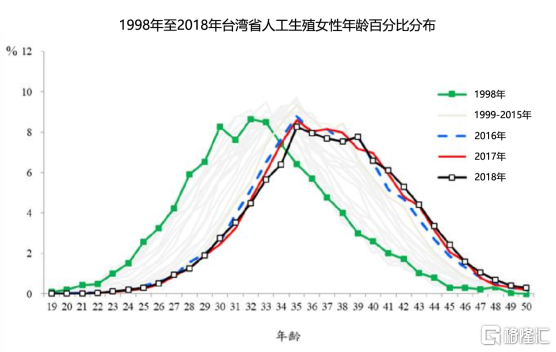

在1998年至2018年十年當中,台灣省進行人工生殖的女性年齡出現顯著的推遲,高齡產婦佔比增多。1998年台灣省進行人工生殖的女性佔比最高的年齡為32歲,佔比超8%。而在2018年,佔比最高的女性年齡後移至35歲,並且35歲以上的女性佔比相較1998年有明顯的增加。

圖表六:1998年至2018年台灣省人工生殖女性年齡百分比分佈

數據來源:台灣省衞生福利部國民健康署,格隆彙整理

與此同時,伴隨着人工生殖的技術不斷成熟,在近十年當中,台灣省整體的治療週期數擁有超高速的增長。雖然在2003年SARS期間受到影響,治療週期數有所下降。但隨着黑天鵝事件消失,越來越多的消費者選擇進行全胚冷凍,治療週期直線呈指數型上升,2018年治療週期數達到39840個。

圖表七:1998年至2018年台灣省人工生殖治療週期數、活產週期數與活產嬰兒數

數據來源:台灣省衞生福利部國民健康署,格隆彙整理

為何中國台灣輔助生殖治療週期數屢創新高?原因主要包括以下3點:

(1)中國台灣近年來邁入高齡化社會,適婚女性減少,導致整體生育基數降低。

(2)社會壓力增大,因為生活成本增高,女性職場壓力增大,生育年齡推後,自然生產相對困難,選擇其他方式進行生產增多。

(3)醫療覆蓋全,IVF技術成熟,成功率高。中國台灣醫療整體水平在亞洲排名名列前茅,可以與歐美先進國家同步,在第三代試管嬰兒成功率上高達75-85%,在全球排名第二僅次於美國。(數據來自國際輔助生殖技術委員會ICMART)。

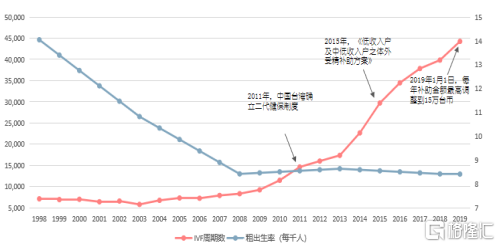

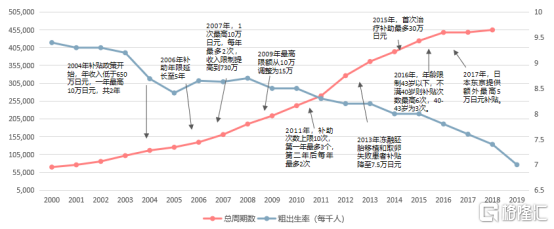

如果將輔助生殖週期數與人口趨勢作為疊加,可以顯著看到兩者呈現逆向關。以老齡少子化較為典型的日本以及中國台灣為例,伴隨着IVF技術發達(如中國台灣)以及政策補貼鼓勵輔助生殖措施頻出(如日本)等因素影響下,輔助生殖週期數近年來呈現爆發式增長。

圖表八:中國台灣輔助生殖週期數與人口趨勢

數據來源:台灣衞生福利部,格隆彙整理

圖表九:日本輔助生殖週期數與人口趨勢

數據來源:世界銀行,日本學婦產學會倫理委員會,格隆彙整理

反觀國內,從時間上來看,中國大陸的人口變化與中國台灣有很多相似之處,但在時間上要晚於台灣。從生育率低於更替水平和達到1.3以下的超低水平來看,大陸的生育率的下滑要比台灣晚七八年左右,外加生育政策放開時間滯後更久,大陸的少子化速度可能比台灣還要更快。

從行業發展來看,中國台灣高齡產婦正在逐漸增多,近年來輔助生殖女性年齡在35歲以上佔比最高。反觀大陸地區,根據國家統計局數據顯示,31歲-40歲人口相較於前五年同比增長14.2%,輔助生殖目標人羣主力軍基數增加,輔助生殖行業爆發期即將到來。

從需求端來看,相比起中國台灣的輔助生殖高滲透率,大陸的輔助生殖需求量高,但市場滲透率還有待提高。根據安信證券數據統計,中國大陸IVF理想消費量將達到277萬個以上/年,按照週期均價為3.5萬計算,市場空間將接近1000億。

後疫情時代的輔助生殖行業:強者恆強

對於輔助生殖行業而言,在大陸擁有牌照且技術過硬的醫院少之又少,這也造就了在新冠疫情影響之下,行業出現冰火兩重天的局面。

一方面,對於頭部企業而言,並未受到太多的影響,通過遠程就診等方式,一些企業甚至出現更加火爆的格局。一些發達地區的私立醫院,憑藉高水準的技術與服務,成為當地中高端生育服務主要的提供商。

另一方面,對於行業中實力不強、品牌力弱的小型企業受到衝擊,生存空間受到擠壓,甚至出現倒閉的情形。對於輔助生殖整個行業而言,經過此次疫情,將有效提升行業集中度,也更加有利於行業的積極發展。

那麼,輔助生殖的頭部企業有哪些特質?

1. 運營能力:品牌效應強

中國患者更願意在聘用著名醫生的醫療機構接受治療。此外,由於對團隊結構及運作方面的擔憂,中國在該領域經驗豐富的醫生相當稀少,並且經常對於是否要為民營輔助生殖服務提供者工作而躊躇不決。培養專業及經驗豐富的專家要在中國建立有影響力的醫療團隊需要大量時間及資源來發展出有效的營運模式以確保成功。

以已上市的錦欣生殖為例,根據弗若斯特沙利文以及公司公吿數據顯示,錦欣生殖的成功率與IVF治療週期數穩步增長,且遠高於業內平均水平。根據最新的數據統計顯示,2021年年公司完成27354個IVF週期數,成功率也保持在行業領先地位,其中總部醫院(成都西囡醫院及錦江生殖中心,深圳中心泌尿外科醫院)成功率為54.5%。

2. 盈利能力:現金流強

一個企業擁有好的現金流,不一定有多少錦上添花,但一定可以雪中送炭,現金流的多少可以説是無比關鍵。

對於輔助生殖行業而言,仍以錦欣生殖為例,從最近一期的利潤表中的盈利狀況來看,錦欣生殖各項盈利指標表現亮眼。根據最新數據顯示,2021年公司輔助生殖醫療服務實現18.39億元(YOY:+28.9%),其中成都地區實現收入8.81億元(YOY:+20%),深圳及大灣區實現收入4.27億元(YOY:42%)。2021年期末現金金額19.28億元。

3. 擴張能力:版圖拓展性強,業務半徑放大

輔助生殖行業中一直集中度不是特別高的原因在於,在於區域化比較明顯。區域化明顯的背後,主要來自於擴張後能否擁有同樣標準的體系去複製,如果能夠以相同的標準進行擴張,那麼就可以突破區域壁壘。

從最初的一家輔助生殖中心發展至今,錦欣生殖業務半徑持續擴張,僅2021年,通過獲得IVF牌照及收購等方式,公司新增IVF牌照4張,涉及中國雲南、中國香港、美國加州等地。此外,公司從單一的輔助生殖業務提升至提供備孕、懷孕、產檢、分娩及產後一體化的全生育生命服務,單一服務價值不斷提升,未來發展勢將擁有更強勁的動力。

小結

在錦欣生殖招股書的扉頁中所寫“人生第一步,就在於努力向前。”然而在社會壓力等各方面因素影響下,想要擁有子女的第一步,卻變得越來越困難。

女性結婚,生子年齡不斷後移,也造就了對於輔助生殖治療的剛性需求。相比起輔助生殖呈現爆發式增長的中國台灣而言,中國大陸的滲透率還有望提升。

從過往中國台灣給出的參考數據來看,在SARS衝擊之後,仍然有強大的治療需求,恢復速度較快,並且呈現指數型增長之態。換言之,在後疫情時代下,輔助生殖行業有望進一步恢復,市場容量或將達到千億。

反觀國內,對於龍頭公司而言,錦欣生殖擁有足夠的現金流禦寒,外延式的擴張正在加快行業集中度的整合,呈現強者恆強的格局,值得關注與期待。

More Content