本文來自格隆匯專欄:中金研究 作者: 張峻棟 張文朗等

本文首先從泰勒規則和自然利率視角來探討本次加息週期的終點,接着基於潛在的終端政策利率,結合《量化加息縮表對經濟及市場的影響》中測算的若干經驗法則,我們判斷美債十年期利率年內或將趨勢上行至3.1-3.2%,若四季度衰退跡象加劇,或於此築頂。

摘要

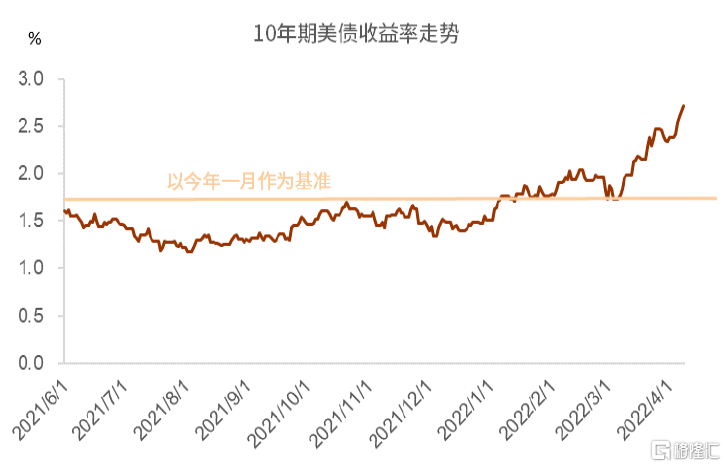

在《上調美債利率,難擋曲線倒掛》中,基於當時我們對於今年年內的聯儲緊縮力度的判斷,我們測算得10年期美債利率今年將趨勢上行至2.6%-2.7%。截至4月12日,10年期美債利率已上行至2.82%,這表明當前市場不僅預期年內將會有更快的緊縮節奏和更大的緊縮幅度,同時也在大幅調高本輪加息週期的終點。在未來幾個月供給面難以顯著提升的背景下,美聯儲激進提升短端利率,疊加前瞻指引(加息預期)和期限溢價渠道(縮表)來提升中長端市場利率,通過緊縮金融條件打壓總需求的同時有效錨定通脹預期,是控制通脹的唯一方法。換言之,在通脹顯著緩解前,整條利率曲線都將大幅上移,直到經濟顯著疲軟。

過去一年以來,聖路易斯聯儲主席布拉德屢屢引領美聯儲整體態度和市場預期,其4月7日關於終端政策利率3.5%的演講更是激起利率和股票市場的劇烈反應。本文首先從泰勒規則和自然利率視角來探討本次加息週期的終點,接着基於潛在的終端政策利率,結合《量化加息縮表對經濟及市場的影響》中測算的若干經驗法則,我們判斷美債十年期利率年內或將趨勢上行至3.1-3.2%,若四季度衰退跡象加劇,或於此築頂。

正文

布拉德:屢屢引領聯儲整體態度和市場預期

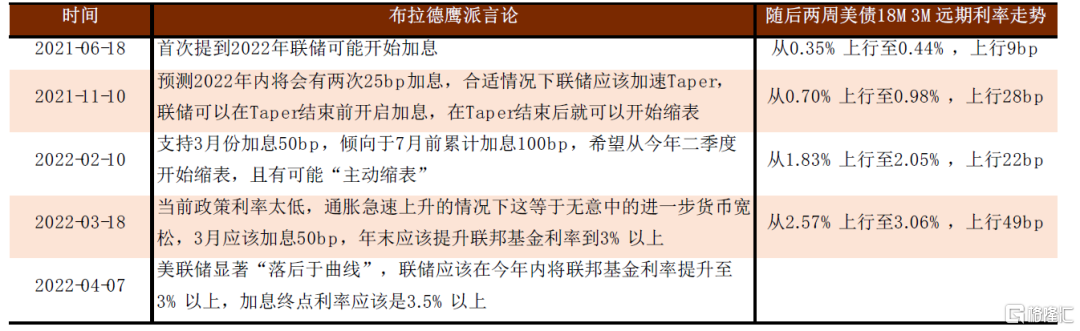

作為鷹派代表人物,布拉德自去年6月首次提到美聯儲2022年可能會有加息以來,其鷹派驚人言論屢屢引領聯儲整體態度[1]。去年6月議息會議後,布拉德認為美國經濟將面臨超預期通脹,聯儲應該自然的偏向於鷹派態度以抑制通脹壓力[2]。儘管去年6月議息會議聲明認為彼時的通脹上升反應的是“暫時性”因素,會議上大多數官員認為2022年內不會有加息,但是彼時布拉德預測2022年末美聯儲將開始第一次加息,並在接下來7月和8月的多次談話中警示通脹上行風險和遠超預期的通脹持續性,基於此他認為聯儲應該儘快開始縮減購債(Taper)[3]。隨後,去年9月議息會議上大多數聯儲官員開始預測2022年末將會有一次25bp加息。去年11月議息會議後,聯儲正式開啟了Taper,但認為通脹的上升“預計是暫時性的”。布拉德隨後表示基於彼時數據他預測2022年內將會有兩次25bp加息[4],而且他認為在合適的情況下聯儲應該加速Taper,在需要的情況下聯儲可以在Taper結束之前開啟加息,並且在Taper結束後馬上就可以開始縮表[5]。隨後12月的議息會議上,大多數聯儲官員開始預測今年年內將會有3次25bp加息,議息聲明中也刪去了關於通脹是“暫時的”表述。今年2月10日美國勞工部公佈CPI數據後,布拉德表示如果美聯儲主席鮑威爾要求3月加息50bp他將尊重鮑威爾的考慮,他傾向於美聯儲到7月前累計加息100bp,並且提到他傾向於從今年二季度開始縮表,且有可能“主動縮表”[6]。隨後3月議息會議上聯儲決定加息25bp,SEP預測數據顯示今年年內將會有7次25bp加息,並預測明年將達到加息高點2.8%,預計將於今年5月開啟縮表。

布拉德是今年3月議息會議上唯一對議息決議投出反對票的票委,他認為聯儲應該在此次會議上加息50bp。議息會議後布拉德詳細解釋了他投出反對票的原因,他表示儘管存在地緣政治風險,在當前強勁的經濟增長和勞動力市場表現下,美聯儲應該履行其穩定物價的法定責任(2%的整體PCE通脹目標)。他認為當前政策利率過低,急速上升的通脹將會進一步壓低實際利率造成無意中的貨幣寬鬆,因此3月應該加息50bp,而且美聯儲應該在今年將聯邦基金利率提升到3%以上。而會後公佈的“點陣圖”顯示只有布拉德一人認為今年年內應該將聯邦基金利率提升到3%以上。

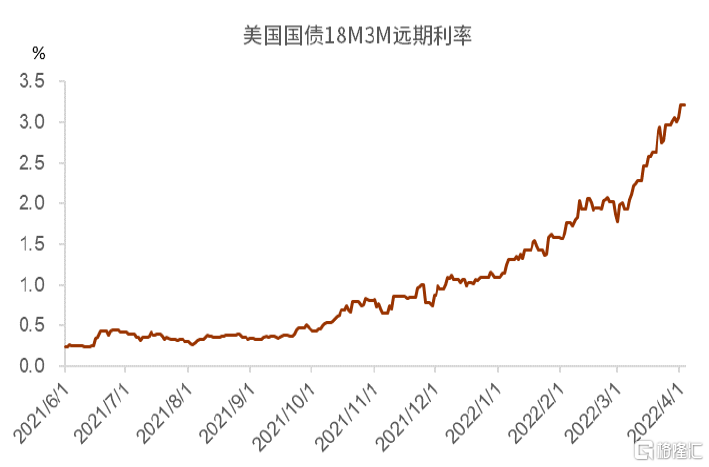

除了屢屢引領美聯儲態度,布拉德的言論似乎也在左右着市場預期。根據我們的梳理,自去年6月布拉德首次發表鷹派言論以來,其後續的每一次鷹派言論後都伴隨了美國國債18M3M遠期利率上行,表明隨後市場開始計價加息預期的上升。在4月月7號密蘇里大學的演講上[7],布拉德再次“鷹氣逼人”。他認為當前美聯儲依然顯著“落後於曲線”,為了有效抑制通脹,聯儲應該在今年內將聯邦基金利率提升至3%以上,本輪加息的終點利率至少應該是3.5%。隨後,美國國債18M3M遠期利率再次上行。

圖表1:布拉德的鷹派言論似乎也在左右着市場預期

資料來源:聖路易斯聯儲,中金公司研究部

加息的盡頭

4月7號布拉德在密蘇里大學做了題為“美聯儲落後於曲線了嗎?”的主題演講[8],基於泰勒規則測算,他認為為了有效抑制通脹,聯儲至少應該將聯邦基金利率提升到3.5%。從這個意義上來講,聯儲目前遠遠“落後於曲線”300多個基點。

基於泰勒規則的測算給我們提供了一個探究“加息終點”的視角。泰勒規則是斯坦福大學教授約翰泰勒(John Taylor)所提出的一個央行貨幣政策規則,標準的泰勒規則可以簡單表達如下:

為了達到穩定通脹的目標,聯邦基金利率 的設定必須要滿足泰勒準則(Taylor Principle):當前通脹

的設定必須要滿足泰勒準則(Taylor Principle):當前通脹 上升一個百分點時,聯邦基金利率必須上升超過一個百分點。也就是説,聯邦基金利率對實際通脹

上升一個百分點時,聯邦基金利率必須上升超過一個百分點。也就是説,聯邦基金利率對實際通脹 的反應係數

的反應係數 應該要大於1,只有滿足這一條件的情況下,隨着通脹上升實際利率才會上升。而實際利率才是指導家户和企業做出支出決策的核心價格,實際利率的上升將會抑制經濟總需求,通過菲利普斯曲線關係壓制通脹,從而將通脹調整至目標水平

應該要大於1,只有滿足這一條件的情況下,隨着通脹上升實際利率才會上升。而實際利率才是指導家户和企業做出支出決策的核心價格,實際利率的上升將會抑制經濟總需求,通過菲利普斯曲線關係壓制通脹,從而將通脹調整至目標水平 (美聯儲的通脹目標是整體PCE通脹2%)。而如果聯邦基金利率持續落後於泰勒規則指示的利率水平(即

(美聯儲的通脹目標是整體PCE通脹2%)。而如果聯邦基金利率持續落後於泰勒規則指示的利率水平(即 長時間內小於1),那麼隨着通脹的上升實際利率反而是下降的,這會進一步刺激經濟的總需求,造成實際通脹和通脹預期的齊步上升,形成 “通脹螺旋”。

長時間內小於1),那麼隨着通脹的上升實際利率反而是下降的,這會進一步刺激經濟的總需求,造成實際通脹和通脹預期的齊步上升,形成 “通脹螺旋”。

按照標準泰勒規則的測算,在當前屢創新高的通脹下,美聯儲可能已經“落後於曲線”遠遠不止300個基點。考慮到隨着時間的推移潛在的供給衝擊的消退會自動緩解通脹壓力,本輪加息週期很有可能前置且持續較短,以及隨着加息週期末端衰退概率的顯著上升,我們預期終端利率很難達到標準泰勒規則指示的利率水平。我們通過3種方法儘可能測算終端利率的下限值:

►簡化泰勒規則:在這種測算方法中,我們僅考慮由於實際通脹 相對通脹目標

相對通脹目標 的偏離所要求的聯邦基金利率水平提升。測算中,通脹率指標我們取美聯儲所關注的核心PCE通脹(季度同比,下同),最新公佈數值為5.4%。通脹目標取2%,通脹反應參數

的偏離所要求的聯邦基金利率水平提升。測算中,通脹率指標我們取美聯儲所關注的核心PCE通脹(季度同比,下同),最新公佈數值為5.4%。通脹目標取2%,通脹反應參數 取值[9]為1.2,該測算得到的加息終值為 1.2*(5.4% - 2%)= 4.08%。需要注意的是該規則指示的是抑制通脹所需的全部貨幣緊縮。根據鮑威爾3月議息會議後講話,從對經濟影響來説今年年內的縮表將大致等同於一次25bp加息,而根據日前發佈的3月議息會議紀要顯示的縮表計劃,今明兩年的縮表量大致等同於三次25bp加息。因此排除縮表的影響,我們認為聯儲加息的終值大約為3.3%,位於3.25% - 3.5%的利率區間。

取值[9]為1.2,該測算得到的加息終值為 1.2*(5.4% - 2%)= 4.08%。需要注意的是該規則指示的是抑制通脹所需的全部貨幣緊縮。根據鮑威爾3月議息會議後講話,從對經濟影響來説今年年內的縮表將大致等同於一次25bp加息,而根據日前發佈的3月議息會議紀要顯示的縮表計劃,今明兩年的縮表量大致等同於三次25bp加息。因此排除縮表的影響,我們認為聯儲加息的終值大約為3.3%,位於3.25% - 3.5%的利率區間。

►標準泰勒規則:在該測算中,我們利用了泰勒規則的完整形式,但是為了儘可能估計加息終值的下限,我們採用的通脹指標和參數與通常的有所不同。其中,長期實際中性 利率取值為0,通脹目標取值為2%,二者意味着的長期名義中性利率為2%。通脹反應係數依然取值為1.2,但是通脹指標我們參考布拉德的計算利用達拉斯聯儲的經截尾處理的平均PCE通脹(Trimmed mean PCE inflation)[10],二月份數據顯示該值為3.6%[11],產出缺口項我們設為0。按照上述設定,該測算下隱含的總量緊縮為 2% + 1.2*(3.6% - 2%)=3.92%,扣除縮表對應的75bp貨幣緊縮,這意味着大約3.2%的終端加息,與上述測算接近。

利率取值為0,通脹目標取值為2%,二者意味着的長期名義中性利率為2%。通脹反應係數依然取值為1.2,但是通脹指標我們參考布拉德的計算利用達拉斯聯儲的經截尾處理的平均PCE通脹(Trimmed mean PCE inflation)[10],二月份數據顯示該值為3.6%[11],產出缺口項我們設為0。按照上述設定,該測算下隱含的總量緊縮為 2% + 1.2*(3.6% - 2%)=3.92%,扣除縮表對應的75bp貨幣緊縮,這意味着大約3.2%的終端加息,與上述測算接近。

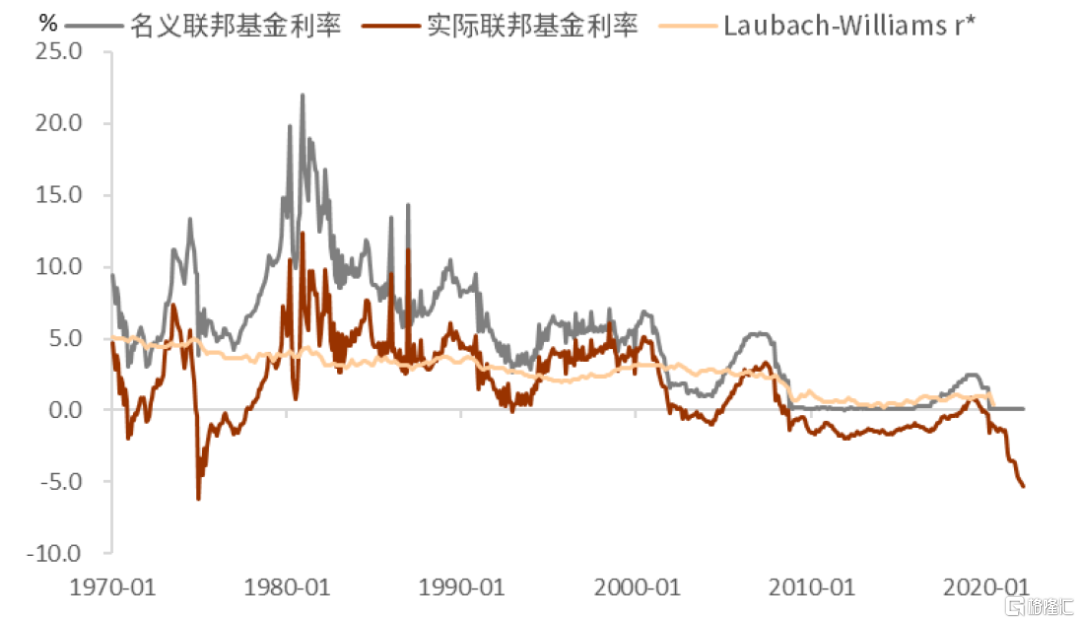

►歷史加息週期終端實際利率關係:從歷史經驗來看,隨着政策利率的上升和通脹的下降,一般在進入加息終點時實際聯邦基金利率(聯邦基金利率與核心PCE通脹差值)都將上升大於0,甚至超過Laubach-Willians r*自然利率[12]。疫情前Laubach-Willians r*的均值大約是0.4%,疫情期間下降至接近0的數值,疫情以來我們取均值為0.2%。如果以Laubach-Willians r*作為加息終點時的實際聯邦基金利率下限,這就意味着到達加息終點實際聯邦基金利率至少將是0.2%。而從上一輪加息週期的經驗來看,在2018年末進入大約2.4%的加息終值時,核心PCE通脹接近2%,這意味着大約0.4%的實際聯邦基金利率,略高於通過Laubach-Willians r*計算的數值。假設本輪加息週期達到政策利率終值時實際聯邦基金利率至少是0.2%,根據美聯儲3月議息會議的SEP預測數據(2022年末核心PCE通脹為4.1%,2023年末為2.6%)和我們利用FRB/US模型模擬的結果,我們認為美國明年全年的核心PCE通脹中樞將在3%左右,假設明年年中左右到達加息終值,這也意味着一個位於3% - 4%之間的政策利率頂點。

雖然方法存在差異,我們測算的最低加息終值與布拉德所提議的較為接近。需要注意的是我們的測算是理論和歷史經驗所要求的最低政策利率頂點,當前的高通脹以及潛在的通脹繼續上行的風險意味着所需的政策利率頂點可能會更高,尤其當我們使用貨幣主義思維來分析時。儘管在實際操作中央行一般是通過類似慣性泰勒規則(Inertial Taylor Rule)指示的利率路徑漸進的向泰勒規則指示的終點利率靠攏,但是泰勒準則(Taylor Principle)吿訴我們的是在高通脹的環境下,同時考慮到貨幣政策向實體經濟的傳導往往需要6-12個月的時滯,美聯儲不能長期“落後於曲線”。遠遠滯後於通脹的加息無法避免實際通脹和通脹預期的齊步上行導致的“通脹螺旋”,這也是70年代長達十餘年的大通脹給央行帶來的教訓之一[13]。在研報《量化加息縮表對經濟及市場的影響》中,我們指出在經濟增長和勞動力市場較為強勁的當下,美聯儲應該以更為激進的方式前置緊縮以錨定通脹預期,避免“通脹螺旋”的形成,而這也是布拉德近期正在呼籲的。而從近期的美債市場表現來看,這似乎也開始逐步成為市場共識。

圖表2:進入加息終點實際聯邦基金利率將大於0,高於Laubach-Willians r*自然利率

資料來源:Bloomberg,紐約聯儲,中金公司研究部

美債利率:前瞻指引,長短共振

上世紀80年代末期,沃爾克帶領下的美聯儲在與“大通脹”的鬥爭中取得勝利,也收穫了抗通脹的信譽,而聯儲的信譽是當前美聯儲重要的貨幣政策工具“前瞻指引”所依賴的基石。隨着屢超預期的通脹和布拉德等聯儲官員的鷹派發言,期貨市場顯示的市場加息預期和今年年初以來美債收益率的大幅上行顯示了市場對聯儲加息控通脹的信心。在研報《上調美債利率,難擋曲線倒掛》中,基於當時我們對於今年年內的聯儲緊縮力度的判斷,我們測算得10年期美債利率今年將趨勢上行至2.6%-2.7%。截至4月12日,10年期美債利率已上行至2.82%,這表明當前市場不僅預期年內將會有更快的加息節奏和更大的加息幅度,同時也在大幅調高本輪緊縮週期的終點。我們認為主要原因是日前公佈的3月議息會議紀要中聯儲展示了超出市場預期的鷹派態度,同時布拉德和一向鴿派的佈雷納德[14]等聯儲官員愈發鷹派的發言也在成功引導着市場預期的走向。從這個意義上來講,雖然當前聯儲的聯邦基金利率操作遠遠“落後於曲線”,但是如果考慮到其前瞻指引對於市場利率的影響,聯儲“落後於曲線”的程度或許並沒有那麼大。

我們認為當前的市場不僅預期年內將會有更快的加息節奏和更大的加息幅度,同時也在大幅上調緊縮週期的終點,大幅上調的緊縮預期預計將在年內將10年期美債利率推升至3.1%以上。根據FRB/US模型測算,平均來説一次25bp加息大約會推升10年期美債收益率6bp[15],以上文測算的3.5%的加息終值計算,這會推升10年期美債收益率大約85bp;按照3月議息會議紀要中顯示的縮表計劃和此前鮑威爾的講話,從對經濟的影響來説今明兩年的縮表量將大致等同於3次25bp加息。而根據FRB/US模型測算,從對經濟影響來説一次25bp加息大致等同於20bp的10年期美債期限溢價上升(參考研報《量化加息縮表對經濟及市場的影響》),因此今明兩年的縮表累計將會推升10年期美債收益率大約60bp。加息和縮表的組合緊縮累計將推升10年期美債收益率大約145bp,我們預計在緊縮政策大概率前置的背景下今年年內上述推升力量將絕大部分兑現。考慮到金融市場明顯的前瞻特徵,我們以今年1月份10年期美債收益率均值1.7%作為起點進行計算,預計今年年內10年期美債收益率將會見頂於3.1% - 3.2%(1.7% + 1.45% = 3.15%)。

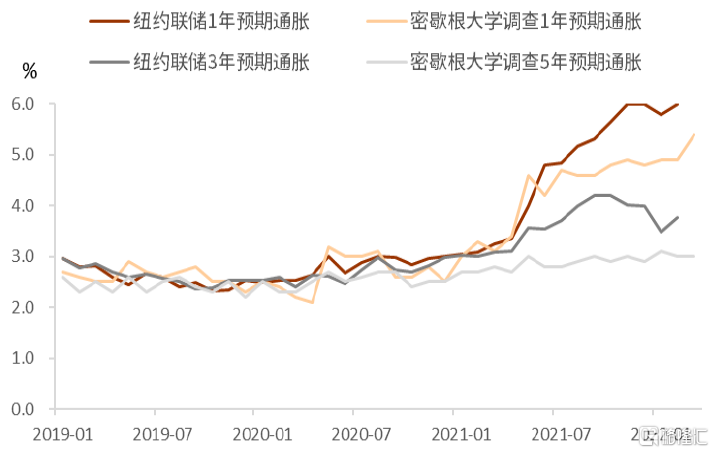

當前的美債市場表現反映了美聯儲前瞻指引的成功,但是即使如此,市場利率也依然落後於泰勒規則要求的緊縮力度。在研報《量化加息縮表對經濟及市場的影響》中,我們指出去年以來短期通脹預期顯著上升,雖然長期通脹預期看似仍一定程度錨定,但是通脹預期也將取決於實際通脹、美聯儲的實際政策力度和後續的通脹控制能力,如果美聯儲政策力度低於預期,或者後續通脹控制遠不及公眾預期,那麼聯儲的信譽將被大打折扣。經濟理論表明通脹預期和實際通脹二者之間會保持緊密聯繫,歷史規律也表明長期通脹預期和整體PCE通脹的差值滿足均值迴歸特性,但是當前長期通脹預期與實際通脹還存在顯著缺口。這種情況下聯儲或許應該更加激進的前置加息以錨定通脹預期,並推動實際通脹下行。但是,若聯儲依然持續“落後於曲線”,通脹預期伴隨實際通脹齊步上行帶來的“通脹螺旋”可能會歷史重現。在未來幾個月供給面難以顯著提升的背景下,美聯儲激進提升短端利率,疊加前瞻指引(加息預期)和期限溢價渠道(縮表)來提升中長端市場利率,通過緊縮金融條件打壓總需求的同時有效錨定通脹預期,是控制通脹的唯一方法。換言之,在通脹顯著緩解前,整條利率曲線都將大幅上移,直到經濟出現衰退跡象。

圖表3:美債期貨市場顯示加息預期顯著上升

資料來源:Bloomberg,中金公司研究部

圖表4:緊縮預期推升10年期美債收益率

資料來源:Bloomberg,中金公司研究部

圖表5:美短期通脹預期顯著上升,長期通脹預期一定程度錨定,但存在上行風險

資料來源:Bloomberg,中金公司研究部

圖表6:長期通脹預期與實際通脹之間的缺口需要更加激進的貨幣緊縮來彌補

資料來源:Bloomberg,中金公司研究部

More Content