263天的等待,終於有了結果。

就在昨晚,國家新聞出版署官網更新了一則“國產網絡遊戲審批信息”。這也意味着,自去年7月22日至今263天,遊戲版號終於恢復發放。

這一刻,“淚大喜奔”應該是所有拿到版號公司的共同感受。

哪怕首批開放的版號僅45個,前方還有漫漫長隊與複雜的審查規則,但對於壓抑已久的遊戲行業,單單收到政策鬆綁的示意,也已難掩興奮之情。

然而,這一利好刺激並未延續太久。

早盤,受大市拖累,吉比特、完美世界、愷英網絡等遊戲公司紛紛高開回落,遊戲ETF也一度走出乁字形狀。

來源:Choice

難道我們高興得太早了?

01

回暖

回望2021年,整個遊戲行業,刀劍風霜嚴相逼。

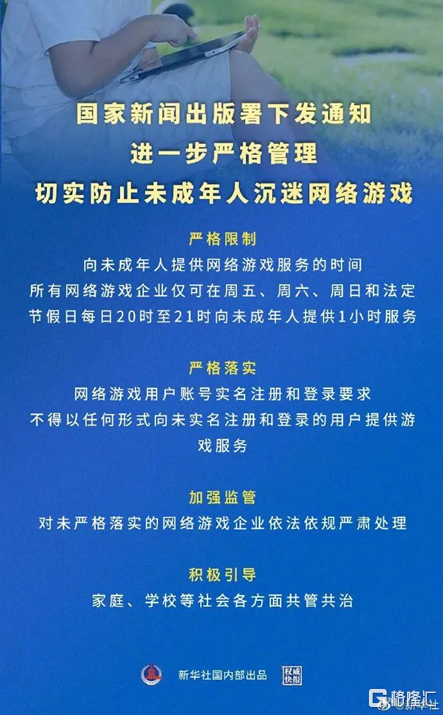

8月起,監管政策密集出台。

8月30日,國家新聞出版署下發《關於進一步嚴格管理 切實防止未成年人沉迷網絡遊戲的通知》,明確規定了所有網絡遊戲企業僅可在週五、週六、週日及法定節假日的20時-21時向未成年人提供1小時服務。

9月8日晚,中央宣傳部和國家新聞出版署相關負責人會同中央網信辦、文化和旅遊部等部門,約談騰訊、網易等重點網絡遊戲企業,以及遊戲直播平台、遊戲賬號租售平台。

……

加上游戲版號暫停審批,全行業陷入巧婦難為無米之炊的窘境。

審批中止,意味着新開發的遊戲產品無法上市。研發費用打水漂是小事,更重要的是無法推出新產品,公司就很難維持業績增長了。

而炒股炒的就是預期和成長,業績無法成長,自然會被資本的拋棄。

此前,由於版號發放日期長期不明,加上今年以來元宇宙概念降温,市場情緒較為悲觀,整個遊戲板塊一直處於估值壓制狀態,包括完美世界、吉比特、三七互娛在內,PE整體處在15-20倍之間,為歷史底部位置。

如今版號重啟,無論是板塊估值還是廠商業績,都將迎來修復期。無論是從政策還是基本面層面,也都已經步入價值區間。

當然,未來不好斷言,我們只能從歷史中尋找答案。

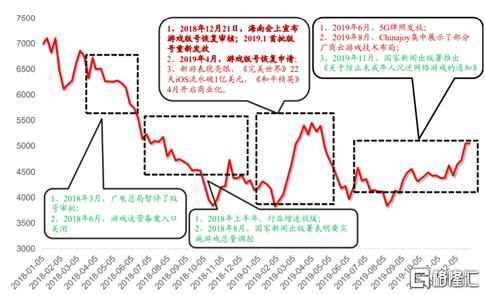

回顧上一次版號重啟。

2018年3月29日,原國家新聞出版廣電總局發佈《遊戲申報審批重要事項通知》,稱因機構改革,將影響到遊戲審批工作進度,遊戲版號也暫停核發。

直到2018年12月21日,在中國遊戲產業年會上,中宣部出版局副局長才宣佈:首批部分遊戲已經完成版號審核,正在抓緊核發。

而在2018年4月至12月20日期間,整個網絡遊戲板塊的下跌幅度在35%以上。

在寒冬期,大量中小遊戲企業被迫註銷公司。據天眼查數據顯示,2018年3月29日至年底,全國選擇主動註銷的遊戲企業為8306家。2019年,這一數字增加到了15987家。

自從12月21日宣佈重新開始審批版號後,至2019年4月清理積壓版號的高峯期,網絡遊戲板塊反彈上漲的幅度接近30%。

來源:Wind

對遊戲公司來説,獲得版號在一定程度上就代表着收入來源。遊戲版號重新開始審批,意味着可能順利推出新遊戲,從而推動業績增長。

簡言之,版號解凍,對遊戲行業回暖的確是一大強勁助力。

不過,在興奮之餘不要忘了,遊戲版號從嚴從緊的審批趨勢,並不會改變。

早在2018年8月,教育部等八部門的紅頭文件《綜合防控兒童青少年近視實施方案》中,就曾明確表示,國家新聞出版署將控制新增網絡遊戲運營數量,對網遊實施總量調控。

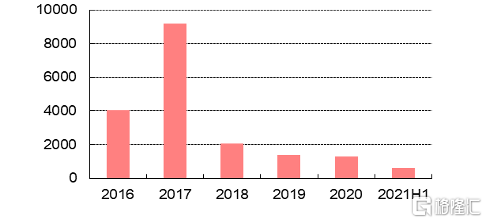

從最近幾年國產遊戲版號審批情況來看,數量的確是逐年減少的。

國產網遊版號數量,來源:中信建投

所以,對於這一波遊戲版號鬆綁得究竟會有多松,我們不該抱有不切實際的幻想。

02

病根

實際上,遊戲行業遭遇困境,罪魁禍首從來都不是版號。

更多時候,它只是一個順水漂到嘴邊的藉口,掩蓋內部腐爛的傷口——業績不好,全怪監管太嚴。

從本質上看,遊戲行業的核心問題在於產品,其次是資金鍊,最後才是版號問題。

財帛亂人心。

在沒有版號的時代,一些小作坊,依靠馬甲包買量、版號套皮、強上iOS等不光彩手段,還能賺點小錢。大公司則被太多人關注,不敢為之。

這也是為什麼,我們市面上的遊戲,壽命大多都很短。

以本人玩過的《數碼寶貝新時代》手遊為例。

去年底,遊戲上線一個多星期,僅ios微信區就多達兩百個,幾乎是每兩個小時就多四五個區。

不斷讓玩家加入新的服務器,爭奪排行榜名次,增加整體盈利。當然,前期排行榜上究竟有多少托兒,就不得而知了。

圈內人稱之為“滾服”。

這種手法雖然在手遊時代並不新鮮,大家也都懂。但對於本人這樣的90後來説,懷着滿腔的情懷來為情懷買單,即使氪金其實也是心甘情願。

可當發現情懷僅僅停留在宣傳視頻中,玩法與其他遊戲大相徑庭,只剩下無盡的充錢,那就漸漸沒意思了。半個月大概氪了兩千元,新鮮感過去,我把這款手遊卸載了。

從前的端遊時代,網遊基本都是以“大服”的形式運營的,不論新老玩家都能玩得很好,服務器生態比現在不知好多少。唯一的缺點,或許就是不如滾服模式來錢快。

在過去很長一段時間,我們的遊戲市場都把“精品化”當做一句正確的廢話,在越來越內卷的遊戲市場,搞換皮、蹭IP賺塊錢才是王道。

沉下心去,花三五年時間,長期大量投入人才和資金,做一款所謂的3A大作?別開玩笑了,兄弟,你想讓我死嗎!

而當玩家們的熱情被消耗殆盡,便不會再抱有期待。

03

分化

可以預見,緊隨政策鬆綁而來的,必然是更加縝密嚴格的審查規則。

濫竽充數者越來越難生存。

近日,中宣部出版局負責人在接受採訪時表示,將重點實施“網絡遊戲正能量”引領計劃,推出一批主旋律鮮明、正能量充沛的高品質網遊。

當然,撇開產品審查導致的成本上升等一系列問題,更加完備的監管體制,本身也是行業成熟的標誌。就像醫學行業、國際足聯普遍存在的的ethics committee。

不論是從業者還是投資者,都需要適應新的時代、新的規則。就像適應電影開播前,那個綠底金面的龍標一樣。

而在適應規則的過程中,大小公司的分化會進一步加劇。

比起中小公司,大公司在各方面都更講究,建制也比較完善。因為擁有充足的人員和資金,在政策變動之際,也能快速修改,規避大部分問題。

尤其在開閘放水後,優勝劣汰的叢林法則更加赤裸裸。

按照過去的規律,獲得版號的遊戲,絕大多數都是大廠出品,它們會迅速抽走大部分市場流量。

2017年1月-2018年3月遊戲版號量,來源:東吳證券

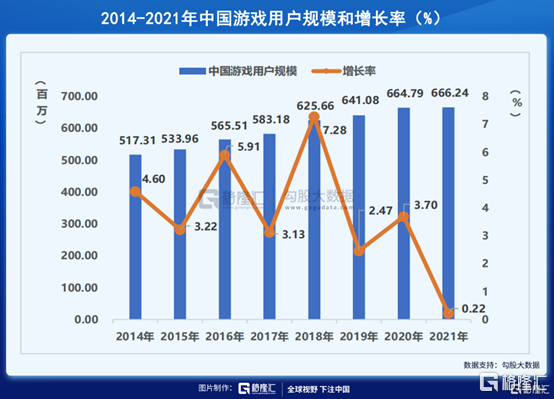

而2021年,中國的遊戲人口為6.66億,與幾年前相比,已經趨於飽和。尤其在防沉迷新規落地後,未成年人保護政策收穫實效,用户結構逐漸趨於合理。

也就是説,市場總量是相對固定的,剩下的流量成本會因此上升。

對靠流量推廣起家的中小公司來説,很不友好——資本薄弱的選手,反而要付出更高的成本。

這是遊戲行業強者恆強的基本邏輯。未來,行業資源會繼續向體量更大的、更有創造力的公司集中,呈現一九分化。

所以,版號停發這麼久,真正受到影響的是那些行業龍頭,在版號解凍後,更受益的也只會是它們,而不是良莠不齊的中小企業。

無須諱言,以國內的形勢而言,中小廠商想要在精品化的道路上走遠,想要存活下去,時間、人力、資金和版號都負擔不起。要麼投機恰一波爛錢,要麼被巨頭收編,要麼,就只能選擇掉頭出海。

04

出海

有人説,版號寒冬下,出海是遊戲公司的唯一求生之路。

其實不論版號是否恢復,在國內遊戲戰場鳴金收兵的日子裏,對於與大廠差距越來越大的中小企業而言,出海都是打破大廠包圍圈的唯一出路。

甚至,在版號下發後,越來越沒有競爭力的小公司,出海的慾望更加強烈。

據機構預測,海外遊戲市場的潛在規模,是如今國內遊戲出海收入的4.5倍左右。

據中國音數協遊戲工委發佈的《2021年中國遊戲產業報吿》,2021年,中國自主研發遊戲海外市場實際銷售收入為180.13億美元,同比增長16.59%。而作為對比,2021年中國國內遊戲市場實際銷售收入同比增長僅6.4%。

中國遊戲出海市場規模預測,來源:中信證券

更重要的是,國家政策也正為遊戲出海提供支持。

去年11月,商務部等17部門聯合印發《關於支持國家文化出口基地高質量發展若干措施的通知》,鼓勵遊戲、影視劇等數字文化產品和文化創意產品、傳統文化產品“走出去”。

海外市場的魅力在於多元化。巨頭們在國內能用規模、資本去碾壓對手,但在海外卻很難實現全球大一統的規模化。

尤其是東南亞,被認為是遊戲出海最有潛力的市場之一。

這裏不僅擁有世界第四大遊戲市場,也是全球互聯網規模增長速度最快的地區,當地人的文化習慣與更中國市場相近,是中國遊戲廠商出海的首選之一。

據SensorTower數據,2021年,共有48款中國手遊入圍東南亞地區暢銷榜Top100,合計吸金約9.8億美元,佔Top100總收入的54%,其中不乏一些國內的腰部企業依靠本土化運營和優化,收入和下載表現突出。

從數據中不難看出,不論大中小玩家,在海外取得的成績都不錯。而有了第一波玩家的帶動,為了生存,未來還會有更多人選擇乘着風口出海。

甚至,相比於“船大難掉頭”的大廠,體量小、投入有限的中小玩家,在海外優先從技術含量不是特別高的超休閒遊戲入手,機會反而更大。

時勢造英雄。

更加自由的市場競爭,更加巨大的提升空間,説不定今時今日不起眼的某家小公司,幾年後就能成為時代的弄潮兒。

More Content