本文来自格隆汇专栏:邵宇

在一次采访中,弥尔顿•弗里德曼说:只有一场危机才能带来真正的变革。如同英镑和美元分别是在普法战争和第一次世界大战中崛起的一样,新的地缘政治风险也可能成为国际货币体系变革的催化剂。

一战前,美国综合经济实力已经超过英国——美国GDP总量、人均GDP和商品贸易规模超过英国的时间分别为1879年、1906年和1912年,但英国仍然是最主要的金融霸权国家,美元或纽约甚至都算不上英镑或伦敦的挑战者。一者是因为在位者优势,伦敦的金融市场流动性较好,货币强大的网络外部性和使用者的路径依赖产生了锁定效应;另一方面是美国金融体制的缺陷,如单一银行体系、中央银行的缺失和频发的金融危机等。《国民银行法》不允许银行在海外设立分支机构,甚至不允许国民银行从事贸易信贷业务。在信用方面,金融市场是有记忆的。虽然美国在1879年确立了金本位,但美国国内支持金银复本位制的政治力量一直都存在,19世纪90年代银币自由铸造运动高涨,使得美元信用始终受到政治斗争的影响。

结果就是,无论从货币黄金储备、金融市场深度还是金融中心建设方面进行比较,美国都远远落后于英国。美国的贸易商也不得不选用英镑(或法郎、马克)作为报价和结算货币,在海外发行美元债需支付很高的风险溢价。美元的国际地位甚至排在比利时法郎和奥地利先令之后。

第一次世界大战是国际金融和货币秩序的转折期(西尔伯,《关闭华尔街》)。英国犯了严重错误,美国也抓住了历史性机遇。1914年7月底到11月中旬为期四个月的由财政部长麦卡杜牵头的“救火行动”改写了世界金融史。1915-1917年美国参战的这两年里,美国的金融霸权可媲美1914年之前的英国,具体可表现为:美元开始成为了国际贸易媒介货币——在英国于1925年回归金本位前后,通过美国承兑市场来融资的贸易份额已经与英国不相上下;美元对英镑汇率贴水消失了(英镑汇率跌至黄金出口点以下);曾经在伦敦发行英镑债券的国家纷纷转向纽约发行美元债,纷纷将英镑储备换成美元储备……截止到20年代中期,前后仅用了约10年左右的时间,美元就取代了英镑而成为霸权货币,纽约也成了重要的国际金融中心。以美元在国际储备中超过英镑为标志,美国金融霸权确立的时间点是1924年(艾肯格林,《嚣张的霸权》)。

货币价值的稳定是根本。金本位既是约束条件,也是平衡机制,其本质是铸币自由兑换和自由流动条件下的固定汇率制,借由“一价定律”和套利机制实现了与货币的商品价格和资金价格(或时间价格,即利率)的统一。正因为如此,即使中央银行长期缺席,经济也基本能照常运转。理论上,信用货币和浮动汇率制不改变货币价值的统一。但由于汇率制度选择、资本账户管制或外汇市场干预等原因,理论价值与实际价格的背离是常态,尤其是在短期。所以,在信用货币时代,货币寻锚的问题更为复杂,需要设计新的机制去替代金本位的作用。

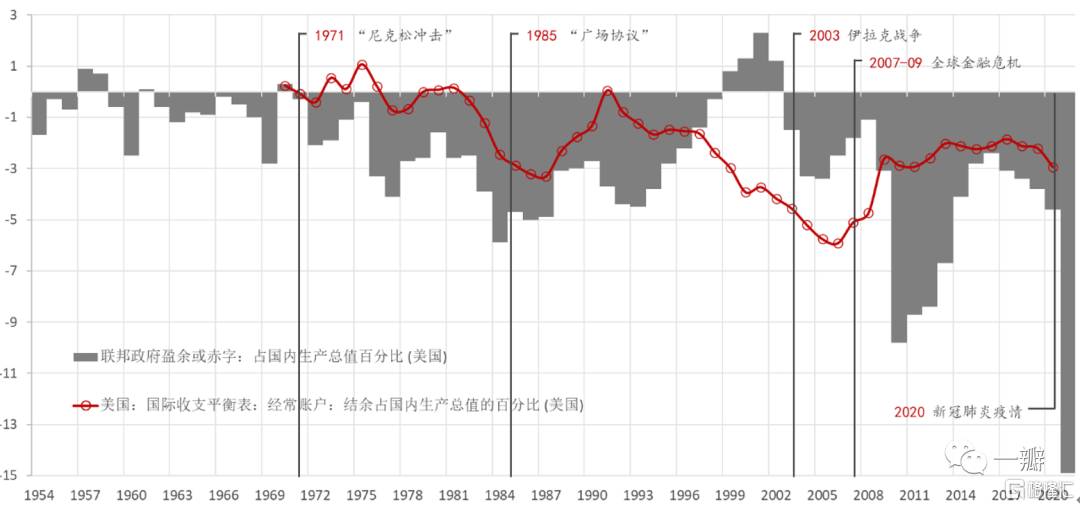

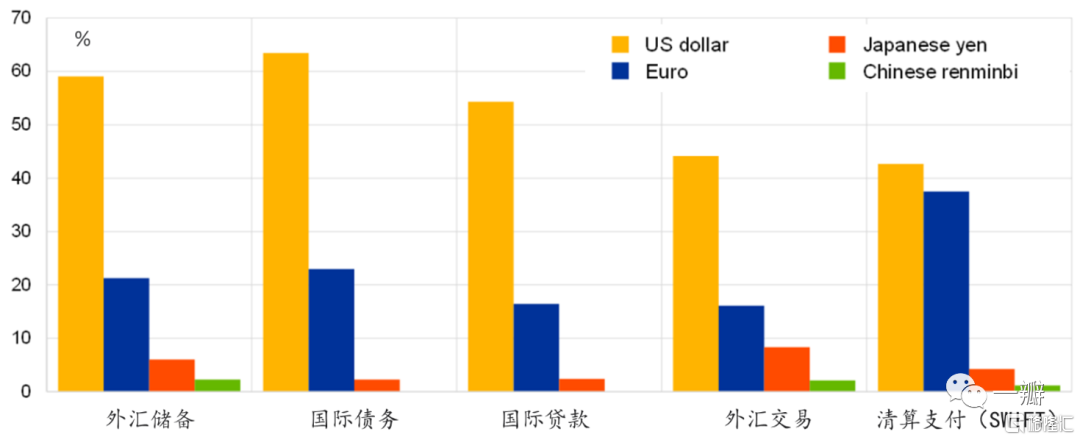

1971年尼克松关闭黄金窗口及其后协议的美元贬值是实质性违约。近半个世纪,美国经济的部分特征与一战(或二战)之前的英国类似:相对经济规模下滑;“双赤字”(财政赤字+经常账户赤字)规模持续攀升(图1);以及来自其它国家的竞争或挑战(美国面对的是德国/欧盟、日本、中国,英国面对的是德国、法国和美国),所以,关于美元霸权衰落的讨论是合理的。但截止2021年底,无论是绝对还是相对意义上,美元都是霸权货币,其在外汇储备、债务计价、国际借贷、外汇交易和清算支付中所占的份额都遥遥领先。一般认为,在外汇储备中的份额最具代表性——美元占比为59%,相对于本世纪初下降了约13个百分点,但仍然占绝对主导地位,领先于排名第二的欧元39个百分点(图2)。

图1:美国在布雷顿森林体系崩溃之后形成的“双赤字”

数据来源:CEIC,东方证券财富研究

图12:国际货币地位的比较(2020年)

数据说明:外汇储备、国际债务和贷款的最新数据为2020年第四季度。截至2019年4月的外汇成交量数据。SWIFT数据截至2020年12月。

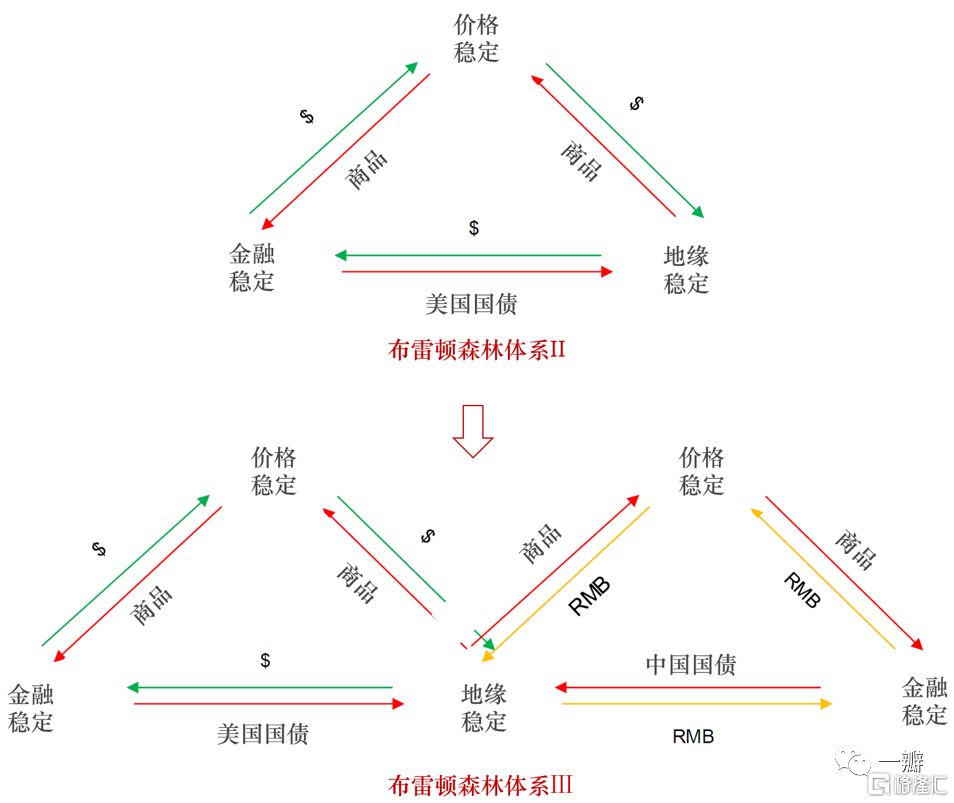

重建美元霸权的关键是构建美元的需求函数——即为什么需要美元,以及创造美元的排他性需求,初期的重建与“石油美元”有很大关系,后来“欧洲美元”(Eurodollar)市场的空前发展也起到了支撑作用。1997-1998年亚洲金融危机之后,为防范货币危机,保持汇率低估以实现贸易顺差,新兴市场国家开始积累外汇储备,绝大多数都是美元或其它高流动性的美元安全资产(如国债或MBS),它们形成了一个闭环——银行创造欧洲美元,OPEC、日本和中国等贸易盈余国家再用美元购买非货币美元安全资产。这就是所谓的“布雷顿森林体系II”(图3)。

图3:从布雷顿森林体系II到布雷顿森林体系Ⅲ

资料来源:Zoltan P.,2022,Money, Commodities, and Bretton WoodsIII,,Credit Suisse,31 March.

布雷顿森林体系II建立在美国的国家信用基础之上,维系着美元的单极霸权。美国向世界提供金融公共品(含金融基础设施和金融资产),其它国家则向美国出口廉价的资源品、工业制成品或消费品。对美贸易顺差国用实实在在的劳动和物质资本投入换取美元,而后购买美国商品、服务或低回报的金融资产。美国印制美钞、创造美元存款几乎零成本,美债利率极低,但对外直接投资或证券投资的收益却非常高。这是美元霸权的真实内涵,也必然对应着一个失衡的全球贸易和资本格局。美元铸币税和利率“剪刀差”都是非储备货币发行国不得不向美国支付的公共品费用。全球金融危机的损失及之后的救助成本也不得不由全球共担(普林斯,《金融的权力》)。

国际货币体系的切换并不是线性的。美元价值(物价、汇率、利率)的不稳定、地缘政治冲突或美国金融动荡都可能危及这一体系的持续性。2008年金融危机+2020年新冠疫情+2022年地缘政治“三重冲击”或加速这一拐点的到来。

G7对俄罗斯的制裁还在加码,以冻结俄罗斯外汇储备和禁止俄罗斯部分银行使用SWIFT系统为代表的金融制裁对美国非没有副作用。美元的“武器化”会透支美元信用。官方储备货币多元化的趋势已经形成,非储备货币对四大储备货币(Big 4)的替代可能加速。人民币已经成为全球第五大储备货币。本次地缘事件后,“石油人民币”正在成为越来越多国家的备选项。

基于大历史的视角,“修昔底德陷阱”的提出者、哈佛大学教授格雷厄姆•艾利森及合作者在最新报吿《伟大的经济竞争:中国与美国》中提出,考虑到中国经济的规模、成熟度和一体化,人民币也会成为一种全球货币。

曾在美国财政部和纽约联储任职的瑞士信贷全球短期利率策略主管Zoltan Pozsar在最新的报吿中称,世界正在进入“布雷顿森林Ⅲ”体系——以金块和其他商品为支撑。换言之,世界正在重回“商品货币”时代,内部货币(insidemoney,如美国国债)支撑的“布雷顿森林II”体系正在坍塌。在“布雷顿森林Ⅲ”体系中,美元式微,人民币趋强。其逻辑是,俄罗斯和乌克兰是世界重要的燃料和农产品(原油、天然气、小麦和玉米)出口国,本次地缘政治事件直接造成供给冲击,制裁和反制裁切断了全球金融体系,导致俄罗斯与非俄罗斯国家商品价差(如原油)不断扩大,这相当于货币出现了两种商品价格,不符合“一价定律”。Zoltan认为,只有中国能让价格收敛,从而有助于人民币结算体系的推广。中国还拥有世界50%小麦储量和70%的玉米储备,而美国只有6%和12%。人民币因此将获得大宗商品的定价权,如同英镑或美元曾经也是因为与黄金绑定而成为世界货币的一样。那么,“商品人民币”是否会重演“石油美元”的故事?

不可置否,美元的信用正在受到质疑。在纯信用的美元体系下,美债理论上不存在可兑付的问题,但持续的贬值是隐性的违约。在通胀压力倍增的当下,不断扩大的财政赤字和债务杠杆率让财政的可持续性备受质疑。与布雷顿森林体系一样,“布雷顿森林II”体系仍未解决“特里芬难题”——持续并不断扩大的国际收支逆差是满足美元需求的必要条件。通货膨胀、负利率或美元贬值,都是对这一扭曲结构必要的校正,但同时也在侵蚀美元的信用。

金德尔伯格认为,货币就像语言,只要一种就够了。这是其“霸权稳定论”在国际货币体系上的体现。国际货币体系是否一定是单极的?单极的货币秩序和多极的国际秩序能否相容?近两百年来的大多数时间里确实是以一种货币为主导。网络外部性使得单极货币结构符合成本-效率原则。一战之前是英镑,二战之后是美元,两次世界大战期间是英镑向美元过渡阶段。布雷顿森林体系是一种双层嵌套的结构——美元与黄金挂钩,其他货币与美元挂钩,所以美元的层级高于一战前的英镑,有种“挟黄金以令诸侯”的感觉。布雷顿森林体系的瓦解后,黄金的储备地位和货币属性尽失。美元成了“货币的货币”,充当着非美元货币之间的“锚”,地位不仅没有下降,还上升了,类似于金本位时代的黄金。虽然欧元、英镑和日元等也被认为是国际货币,但相对于美元来说,仍处于外围。

有一定共识的是,虽然美元单极的国际货币秩序正在瓦解,但在可预见的未来,美元的霸权地位仍会维持。这并非否定美元信用正在坍塌,而是因为有竞争力的替代者尚未出现。欧元区在欧债危机中濒临崩溃的边缘。在2012年欧央行行长德拉吉(Draghi)“不惜一切代价”[1]演讲之后,欧元重拾信心。随着欧元区财政一体化进程的加速(如2020年新冠疫情期间设立的欧洲复苏基金),欧洲将提供更多的金融安全资产,阻力主要来自于人口老龄化和内生经济增长动能的缺失。人民币是挑战美元的新生力量,但在其成为重要国际货币之前,中国还要打赢一系列制度攻坚战(艾肯格林,2013)。

未来的货币秩序还是单极吗?如果我们倾向于认为世界秩序是多极的,那么货币大概率也会是多极的。

对于人民币能否通过商品定价而与美元共存,并一同成为布雷顿森林体系Ⅲ的核心货币的构想,笔者持谨慎乐观的态度,抛开地缘政治风险本身的不确定性,其一,金块已毫无货币属性可言;其二,全球碳中和背景下,“石油人民币”难等同于“石油美元”,地缘冲突会加速全球能源转型的速度,“碳人民币”才是面向未来的;其三,在人民币国际化之路上,相比国内资本市场的基础性制度建设而言,增强汇率弹性和解除资本管制的难度只能排在次要的位置上。上海国际金融中心建设虽成效显著,但与纽约、伦敦仍有距离。更重要的是,我国尚缺乏对国际投资者有吸引力的金融安全资产。

如果将2008年金融危机视为旧的全球化体系的崩溃,那目前就处在重构的过程中。趋于新均衡的过程就是利益再分配的过程,冲突的表现形式多种多样,贸易战和货币战均是利益再分配的手段。中国突围的关键,是建立国家金融能力,人民币国际化扮演着重要角色,其国际化的水平在很大程度上取决于人民币所体现出来的公共品属性:消费者是否需要人民币来购买中国的制成品;生产者是否需要人民币来购买中国的中间品或技术;投资者是否需要人民币来存储价值,或实现价值增值?

中国金融改革的方向是确定的,一方面,消除金融抑制,即利率和汇率市场化、政府逐步退出信贷的分配、逐步放松资本账户管制,以及加大银行等金融服务业的开放等;另一方面,提高直接融资比重,健全多层次资本市场的功能。这是金融供给侧改革确定性的方向,也是提升中国在全球范围内提供金融公共品能力的必然要求。

More Content