本文來自格隆匯專欄:中金研究 作者: 王炙鹿 郭朝輝

摘要

俄、烏局勢催化歐洲鋼鐵產業鏈共振上漲

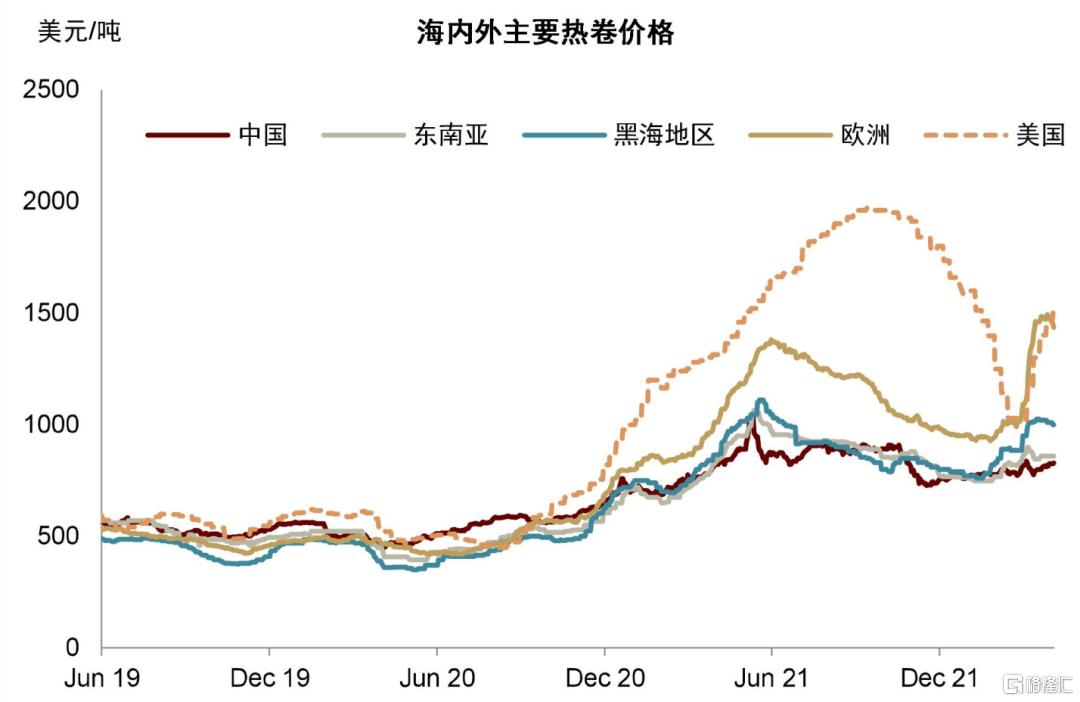

俄、烏衝突爆發至今已1月有餘,隨着局勢搖擺不定,全球定價的能源以及農產品等大宗商品波動加劇,且普遍表現較強,但相對區域化定價的黑色金屬的價格表現則出現了一定分化。我們看到,歐洲地區的鋼材價格受到俄、烏局勢的直接衝擊,價格大幅上漲,但國內鋼材價格則一直在“弱現實”與“強預期”的拉鋸中震盪。數據顯示,歐洲熱卷出廠價格自俄、烏衝突至今漲幅高達45%,國內鋼材價格的波動中樞受成本推升雖也有小幅上漲,但漲幅相對遜色,當前,歐洲熱卷價格相比於國內高了約73%,兩者價差已經達到了600美元/噸。

與能源和農產品類似,歐洲的鋼鐵產業鏈對俄、烏兩國亦有較高的依賴度,鑑於俄、烏兩國在歐洲鋼鐵供應鏈中舉足輕重的地位,近期局勢升級對產業鏈帶來的擾動是全方位的。首先,歐洲鋼鐵業對來自俄、烏兩國的鋼鐵原材料頗為依賴,包括鐵礦石、焦煤、廢鋼、鋼坯等。其次,歐洲粗鋼產量中約有40%來自於電弧爐冶煉,但歐洲對進口自俄羅斯的天然氣、動力煤等主要發電能源也有較高依賴。另外,歐洲也從俄、烏兩國直接進口一定量的鋼材。當前,衝突已經波及到烏克蘭幾家主要鋼鐵生產商的運營,俄、烏與歐洲之間的原材料物流也受到影響。除了這些階段性因素外,在過去幾輪對俄製裁中,歐洲已宣佈禁止進口來自俄羅斯的鋼鐵與煤炭,供給的衝擊已趨於長期化。

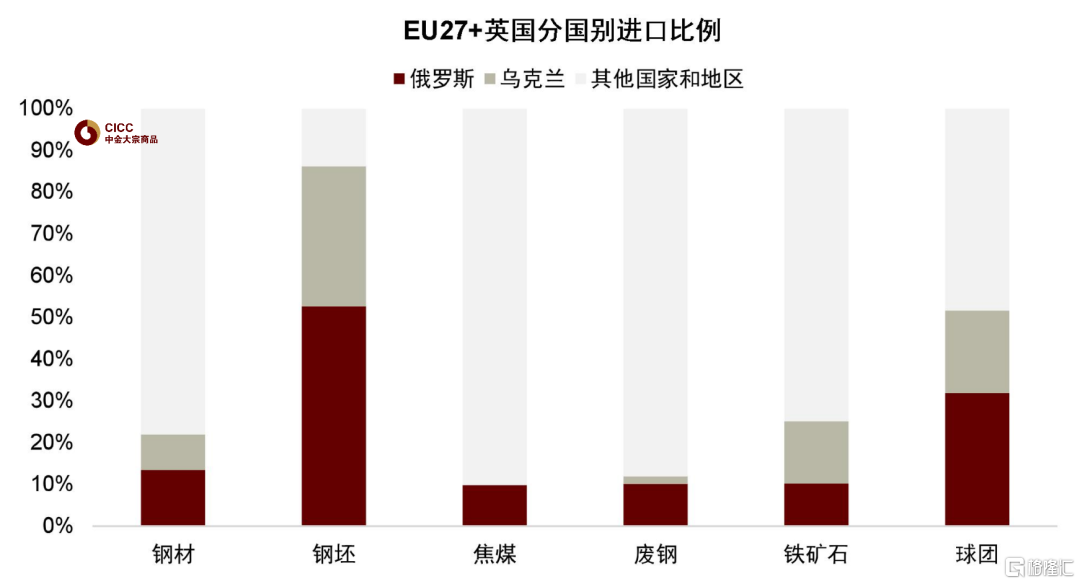

圖表:歐洲黑色金屬產業鏈分國別進口比例(2021年)

資料來源:UN Comtrade,中金公司研究部

本輪歐洲鋼材價格上漲主因在於成本推動

新冠疫情爆發以來,歐洲鋼材價格出現了兩輪上漲。縱觀這兩輪價格上漲,相比於去年,本輪價格上漲顯然更為迅速,價格高點也更高。上一輪歐洲鋼材價格上漲的主要矛盾在於供需錯配,受新冠疫情影響,海外需求一度出現停滯,但在2020年下半年經濟逐步重啟後,建築、汽車、機械等終端消費的復甦顯著快於鋼材供給。隨着供應穩步提升,庫存逐漸修復,海外供需錯配緩和後,海外鋼材價格基本都出現了回落。

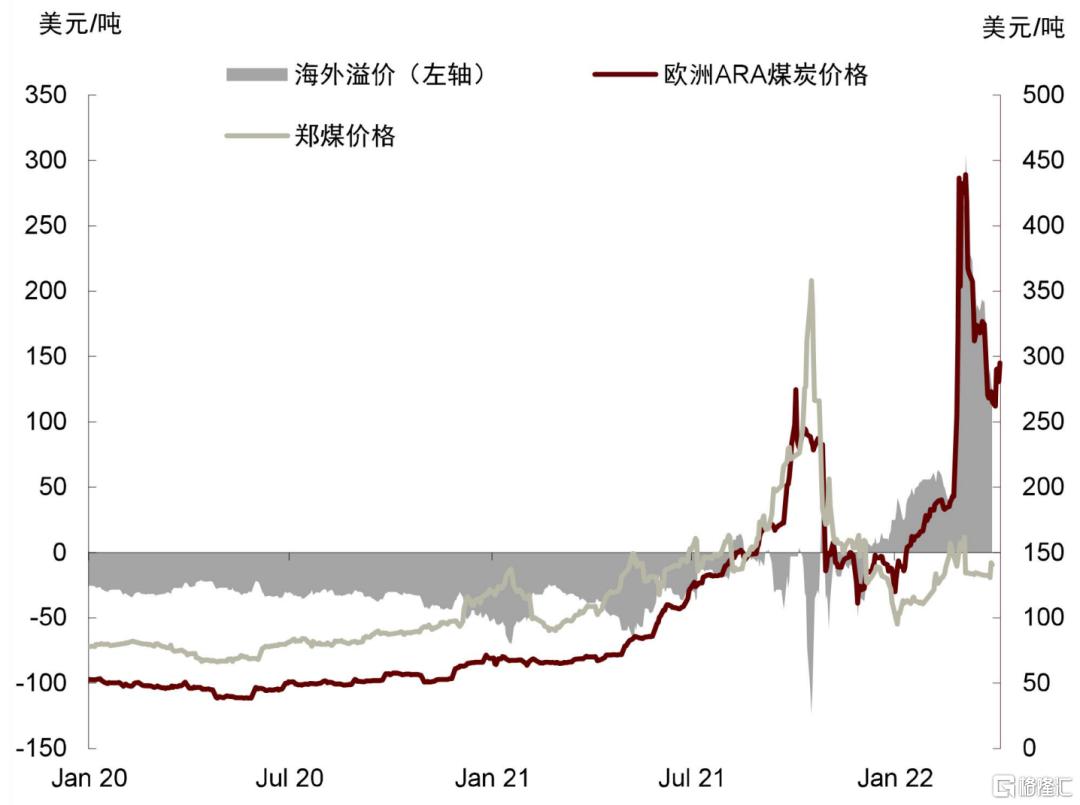

但對於本輪歐洲鋼材漲價,我們認為背後的主要矛盾在於供應與成本端,而鋼材自身的供需結構則相對次要。歐洲鋼鐵供應鏈對俄、烏兩國高度依賴主要體現在上游原材料,譬如鐵礦石和焦煤,而鋼材的對外依存度則相對較小,2021年鋼材淨進口量大約為粗鋼產量的10%。理論上説,歐洲自身的鋼鐵產能可以彌補俄、烏的進口損失,2021年歐洲粗鋼的產能利用率約為76%,但原材料的供應瓶頸卻無法解決。俄、烏局勢影響下,成本側的鐵礦石、焦煤、鋼坯、廢鋼與電價的上漲共同推動鋼材價格大漲。

我們認為本輪價格上漲與上一輪最大的不同在於下游需求,彼時經濟剛剛重啟,需求恢復較快,但近期下游需求的恢復已逐漸放緩,出現了一定疲態,大宗商品整體的高價格也損傷了下游需求。考慮到歐洲已宣佈對俄羅斯的鋼材、鐵礦石與煤炭等品種禁運,供給側的衝擊已經實質化與長期化。我們認為歐洲可能可以通過調整進口配額以彌補俄羅斯鋼材的直接進口損失,但本輪價格上漲持續性的核心仍在於成本側,歐洲對俄羅斯的球團、煉焦煤等依存度較高,但球團、焦煤等原材料在全球範圍內的供給彈性均較低,因此進口損失短期內可能難以彌補。

同時,我們預計電力價格短期內可能仍將保持在高位。歐盟對俄羅斯天然氣的政策尚不明朗,但當前歐洲天然氣、煤炭等庫存均處在歷史低位,即便供應恢復,庫存的修復亦尚需時日,能源價格可能仍有較大波動。綜上所述,雖然需求可能是價格繼續上漲的制約,但我們認為冶煉成本壓力短期內可能難緩解,歐洲整體的鋼材價格中樞將保持在高位。

圖表:海內外主要熱卷價格

資料來源:Bloomberg,萬得資訊,中金公司研究部

外部帶動或將更多體現在成本通脹上,而非鋼材直接與間接出口

隨着海外與國內價差迅速拉大,出口套利打開,近期國內企業出口訂單有所增加,對熱卷等價格也出現短暫利好。當前的情況很容易讓人聯繫到去年上半年,彼時海內外鋼材價差也曾一度大幅拉開,帶動國內鋼材出口大增。但下半年開始東南亞等主要出口目的地的需求放緩,海外溢價收斂,同時國內出口貿易政策調整,鋼材產品出口退税取消,鋼材出口強勢在下半年未能持續。我們認為,去年整體外需對國內鋼材需求的拉動還是主要體現在鋼材間接出口這一塊,去年全年製造業出口一直保持了較強韌性,據我們測算2021年鋼材間接出口量同比增長了約34%,帶動國內鋼需約2400萬噸。

我們認為,外部因素對國內鋼價的驅動,主要體現在三個途徑。一是成本端原材料的價格傳導;第二是鋼材的直接貿易對國內鋼價的拉動;第三是以鋼鐵製成品出口為主的鋼材間接出口對國內鋼材表觀需求量的帶動。

當前與去年的情況有一定差異,首先兩輪海外鋼材價格大漲的成因不同,如上文分析,本輪上漲的主因在於供應與成本端,而上一輪則是由於疫情後鋼材的供需錯配導致的;其次是本輪的焦點在於歐洲(以及美國),由於關税和貿易配額的限制,歐美高價對國內價格的傳導仍部分依賴於第三國的轉口貿易或“低買高賣”。但當前東南亞等地的受制於自身的弱需求,與國內鋼材價差並未達到去年的水平,出口套利空間有限;最後今年製造業出口能否在去年的高基數上延續強勁的漲幅仍有待觀察。

考慮到鍊鋼成本結構上的差異,歐洲與國內的鋼材價格的價差可能維持較長時間,但雙方的貿易政策可能削弱價格傳導效應,東南亞等地的弱需求對出口也是一個制約。因此我們認為今年外部因素對國內的帶動或更多體現在成本通脹上,而非直接與間接的鋼材出口。

往前看,鋼價走勢關鍵仍然在於需求預期的兑現

即便外部風險升温,今年黑色系的走勢關鍵仍在於國內增長信心的復甦,所以需要關注穩增長相關政策的落地情況。儘管近來上海、東北疫情形勢較為嚴峻,拖累下游需求,但市場對政策加碼以實現經濟增長目標的預期較強,因此雖然下游需求仍處於“弱現實”,但“強預期”下黑色系價格提前有所表現。但從疫情對需求的影響來看,下游需求的“金三”已基本落空,“銀四”亦難可期,往前看,若要實現從以信貸脈衝驅動的“情緒市”向“短缺市”的轉化,可能仍將有賴於需求預期的兑現。

正文

俄、烏局勢催化歐洲鋼鐵產業鏈共振上漲

俄、烏衝突爆發至今已1月有餘,隨着局勢搖擺不定,全球定價的能源以及農產品等大宗商品波動加劇,且普遍表現較強,但相對區域化定價的黑色金屬的價格表現則出現了一定分化。我們看到,歐洲地區的鋼材價格受到俄、烏局勢的直接衝擊,價格大幅上漲,但國內鋼材價格則一直在“弱現實”與“強預期”的拉鋸中震盪。數據顯示,歐洲熱卷出廠價格自俄、烏衝突至今漲幅高達45%,國內鋼材價格的波動中樞受成本推升雖也有小幅上漲,但漲幅相對遜色,當前,歐洲熱卷價格相比於國內高了約73%,兩者價差已經達到了600美元/噸。

與能源和農產品類似,歐洲的鋼鐵產業鏈對俄、烏兩國亦有較高的依賴度,鑑於俄、烏兩國在歐洲鋼鐵供應鏈中舉足輕重的地位,近期局勢升級對產業鏈帶來的擾動是全方位的。首先,歐洲鋼鐵業對來自俄、烏兩國的鋼鐵原材料頗為依賴,包括鐵礦石、焦煤、廢鋼、鋼坯等。其次,歐洲粗鋼產量中約有40%來自於電弧爐冶煉,但歐洲對進口自俄羅斯的天然氣、動力煤等主要發電能源也有較高依賴。另外,歐洲也從俄、烏兩國直接進口一定量的鋼材。當前,衝突已經波及到烏克蘭幾家主要鋼鐵生產商的運營,俄、烏與歐洲之間的原材料物流也受到影響。除了這些階段性因素外,在過去幾輪對俄製裁中,歐洲已宣佈禁止進口來自俄羅斯的鋼鐵與煤炭,可能分別從今年4月與8月開始生效,供給的衝擊已趨於長期化[1][2]。

俄、烏局勢加劇原材料供應瓶頸

歐洲的鋼鐵生產商一直依賴於來自俄、烏的原材料。俄、烏是歐洲主要的鐵礦石,尤其是鐵礦石球團的供應國。數據顯示,2021年烏克蘭和俄羅斯分別佔歐洲(歐盟27國+英國,下同)鐵礦石進口量的10.2%與14.9%,合計近3000萬噸,僅次於巴西、加拿大和南非,約為歐洲當年鐵礦石消費量的24%。俄、烏兩國佔歐洲鐵礦石球團的進口比例更高,2021年分別佔到31.9%和19.8%的份額,合計約1638萬噸,佔歐洲當年球團消費的39%。

歐洲的長流程鋼廠中球團的消費比重較高,據CRU,歐洲高爐種的球團比例約為487公斤/噸鐵水,相比之下,中國高爐中的球團比例約為200公斤/噸鐵水。俄、烏局勢對歐洲鐵礦石與球團供應鏈的衝擊可能會為歐洲鋼鐵生產帶來難以估量的影響。

總部位於瑞士但主要運營位於烏克蘭的Ferrexpo是全球第三大鐵礦石球團生產商,僅次於淡水河谷與瑞典的LKAB。據Ferrexpo公司,受俄烏局勢導致的運營與物流問題影響,今年1季度球團產量環比下滑了約11%。雖然公司主要的運營地並不在衝突區域,但其主要的運輸港口則被迫關閉,因此公司正設法通過鐵路與內河駁船維持其去往歐洲的物流[3][4][5]。

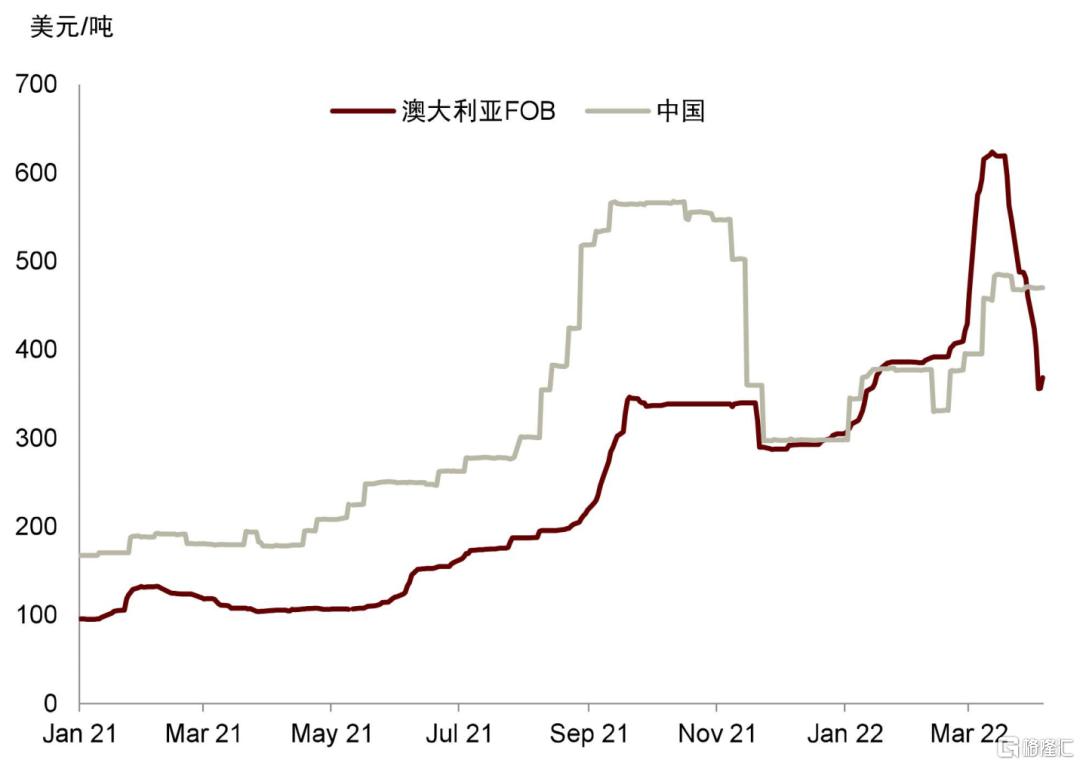

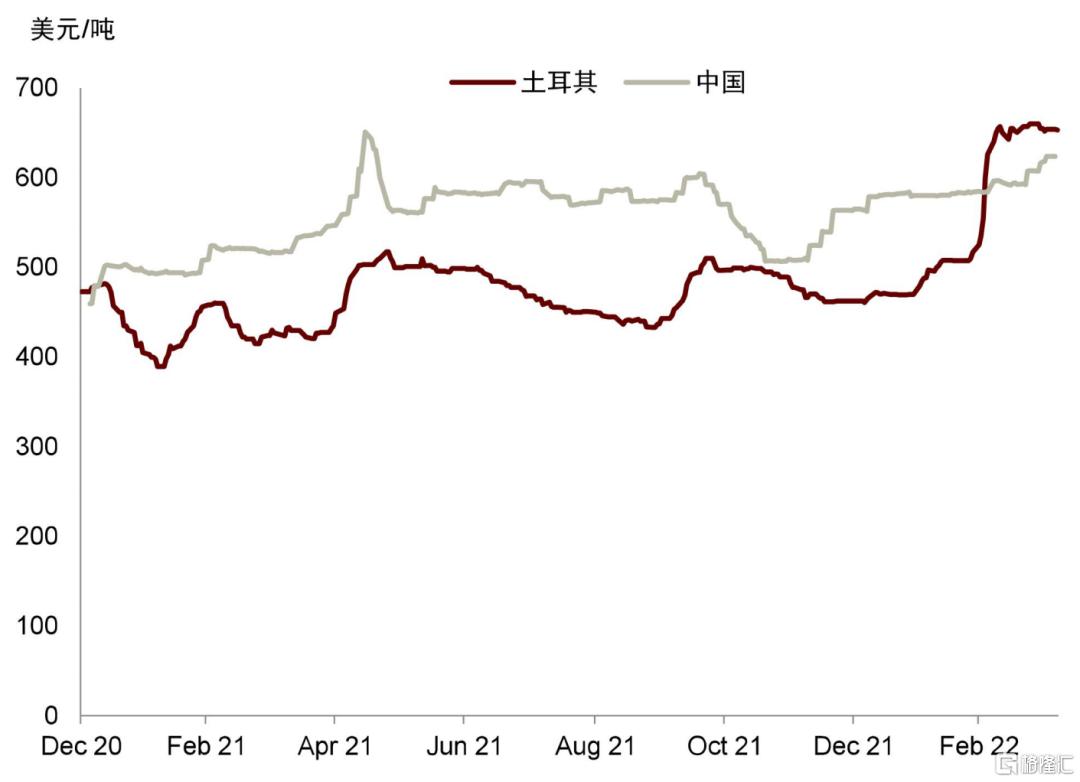

除了上述的物流影響外,歐洲也已宣佈對俄羅斯鐵礦石、煉焦煤等實施進口禁運[6],全球第二大、歐洲第一大鋼鐵生產商ArcelorMittal亦宣佈將俄羅斯的原材料從其供應鏈中“移除”[7]。歐洲的鋼鐵生產商對俄羅斯的原材料一直頗為依賴。2021年,歐洲的煉焦煤進口中有9.8%來自於俄羅斯,鋼坯的依賴度則更高,俄羅斯和烏克蘭在進口的比重分別為53%和34%,另外,俄羅斯也佔了約10%的廢鋼進口份額。物流受損與對俄羅斯的禁運使得鍊鋼原材料價格飆升,推升了歐洲當地的冶煉成本。歐洲的鋼鐵生產商不得不從別處尋求原材料進口以替代俄羅斯的進口損失,加劇了全球的供應緊張。我們看到自衝突爆發後,澳大利亞煉焦煤、土耳其廢鋼與鋼坯的漲幅曾一度高達為54%、30%和28%。

圖表:國內外煉焦煤價格

資料來源:Bloomberg,萬得資訊,中金公司研究部

圖表:國內外廢鋼價格

資料來源:Bloomberg,萬得資訊,中金公司研究部

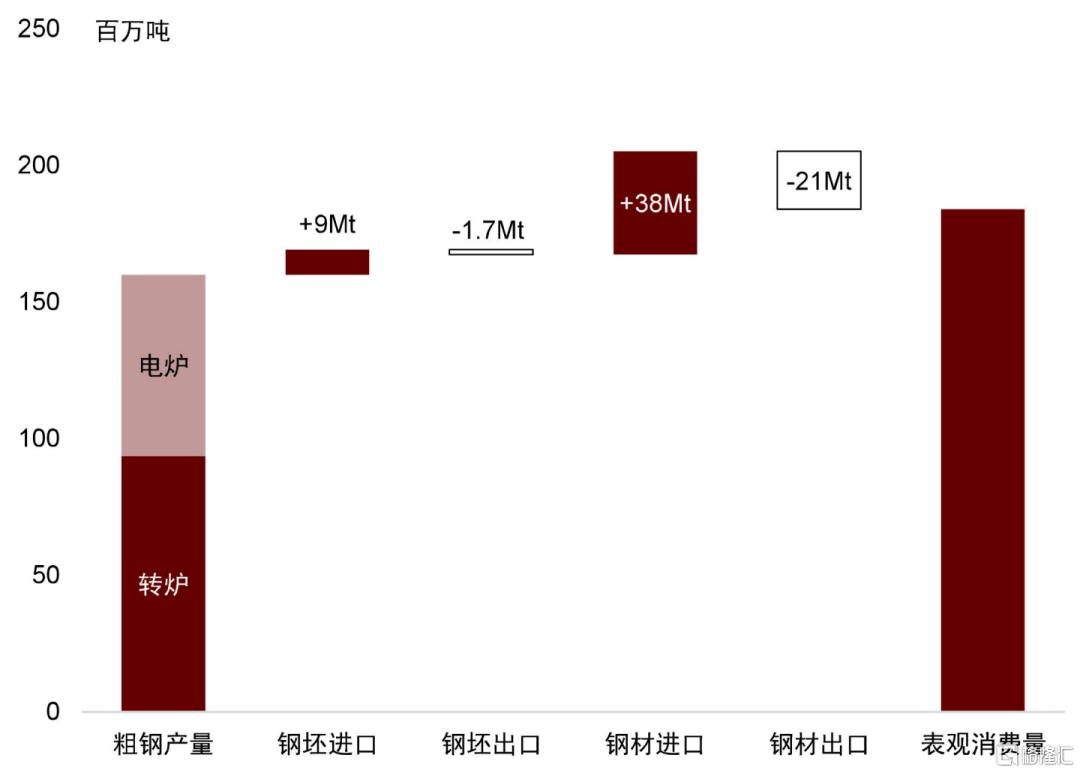

圖表:2021年歐洲(EU27+英國)鋼材供需情況

資料來源:CRU,WorldSteel,中金公司研究部

圖表:歐洲黑色系產業鏈基本面數據(2021年)

資料來源:CRU,WorldSteel,UN Comtrade,中金公司研究部

煤、氣價格大漲,電力成本陡增

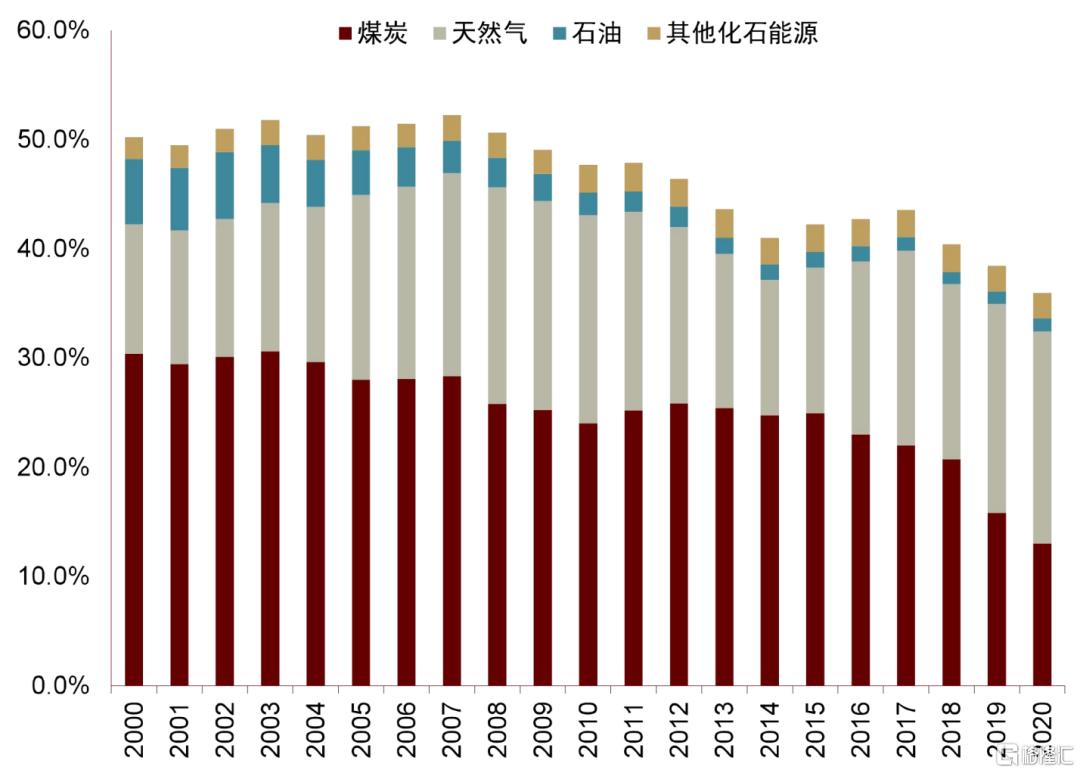

除了原材料的短缺與價格大漲,歐洲的鋼鐵生產商亦面臨着能源,特別是電力成本上漲的壓力。電爐鍊鋼佔歐洲粗鋼產量的比重約40%,電力成本變動對當地鋼鐵冶煉成本的影響不容小覷。據BNEF,2020年歐洲電力來源中煤炭與天然氣的比重分別為13%和19.4%,因此近期天然氣、動力煤等價格大漲也使得歐洲電價出現了飆升,衝突爆發後漲幅一度高達93%。

俄、烏局勢是歐洲電價大漲背後的主要推手。歐洲對俄羅斯的化石能源依賴度較高,但俄羅斯與西方的地緣政治可能無法繞開能源。一方面,歐美將能源禁運視為對俄製裁的重要手段,美國已宣佈禁止進口俄羅斯的化石能源,歐洲亦已宣佈對俄羅斯煤炭實施禁運。另一方面,俄羅斯亦可能通過停止供應能源來實施“反制裁”。另外,歐洲天然氣與煤炭庫存均處於低位,這也是價格飆升的重要催化劑。

圖表:歐洲現貨電價

資料來源:Bloomberg,中金公司研究部

圖表:化石能源在歐洲電源中的佔比(以發電量計)

資料來源:BNEF,中金公司研究部

鋼材的直接進口受到物流與禁運阻礙

2021年歐洲從俄羅斯與烏克蘭分別直接進口約510萬噸與320萬噸的鋼材,合計佔當年歐洲鋼材進口的21.9%,約為歐洲粗鋼產量的5.2%。俄、烏衝突爆發後,烏克蘭本地鋼廠的生產受到了較大影響,包括Metinvest公司下屬的位於馬裏烏波爾的Ilyich鋼鐵廠與Azovstal鋼鐵廠。當前,烏克蘭主要鋼廠ArcelorMittal Kryvyi Rih與Metinvest正在努力恢復生產與物流[8]。

俄羅斯方面,俄羅斯第四大鋼鐵公司Severstal因其擁有者Alexei Mordashov受到歐盟制裁,已宣佈停止對歐洲的鋼材銷售。歐盟亦宣佈對俄羅斯的鋼材進口實施禁運[9]。

本輪歐洲鋼材價格上漲主因在於成本推動

新冠疫情爆發以來,歐洲鋼材價格出現了兩輪上漲。第一輪開始於2020年7月,於21年6月達到高點,熱卷價格接近了1400美元/噸,隨後逐步回落至900美元/噸左右。俄、烏局勢爆發後,歐洲鋼材價格再次大幅走高,熱卷價格甚至接近了1500美元/噸。

縱觀這兩輪價格上漲,本輪價格上漲顯然更為迅速,價格高點也更高。上一輪歐洲鋼材價格上漲的主要矛盾在於供需錯配,受新冠疫情影響,海外需求一度出現停滯,但在2020年下半年經濟逐步重啟後,建築、汽車、機械等終端消費的復甦顯著快於鋼材供給。隨着供應穩步提升,庫存逐漸修復,海外供需錯配緩和後,海外鋼材價格基本都出現了回落。

但對於本輪歐洲鋼材漲價,我們認為背後的主要矛盾在於供應與成本端,而鋼材自身的供需結構則相對次要。歐洲鋼鐵供應鏈對俄、烏兩國高度依賴主要體現在上游原材料,譬如鐵礦石和焦煤,而鋼材的對外依存度則相對較小,2021年鋼材淨進口量大約為粗鋼產量的10%。理論上説,歐洲自身的鋼鐵產能可以彌補俄、烏的進口損失,2021年歐洲粗鋼的產能利用率約為76%,但原材料的供應瓶頸卻無法解決。俄、烏局勢影響下,成本側的鐵礦石、焦煤、鋼坯、廢鋼與電價的上漲共同推動鋼材價格大漲。

我們認為本輪價格上漲與上一輪最大的不同在於下游需求,彼時經濟剛剛重啟,需求恢復較快,但近期下游需求的恢復已逐漸放緩,出現了一定疲態,大宗商品整體的高價格也損傷了下游需求。3月歐元區的製造業PMI錄得56.5%,是14個月以來新低[10]。同時,芯片短缺的問題仍未得到徹底緩解,佔歐洲鋼鐵需求約1/5的汽車業仍然面臨着產量下滑的風險。

向前看,歐洲鋼材價格的走勢將在很大程度上取決於俄、烏局勢的進展。考慮到歐洲已宣佈對俄羅斯的鋼材、鐵礦石與煤炭等品種禁運,供給側的衝擊已經實質化與長期化。我們認為歐洲可能可以通過調整進口配額以彌補俄羅斯鋼材的直接進口損失,但本輪價格上漲持續性的核心仍在於成本側,歐洲對俄羅斯的球團、煉焦煤等依存度較高,但球團、焦煤等原材料在全球範圍內的供給彈性均較低,因此進口損失短期內可能難以彌補。

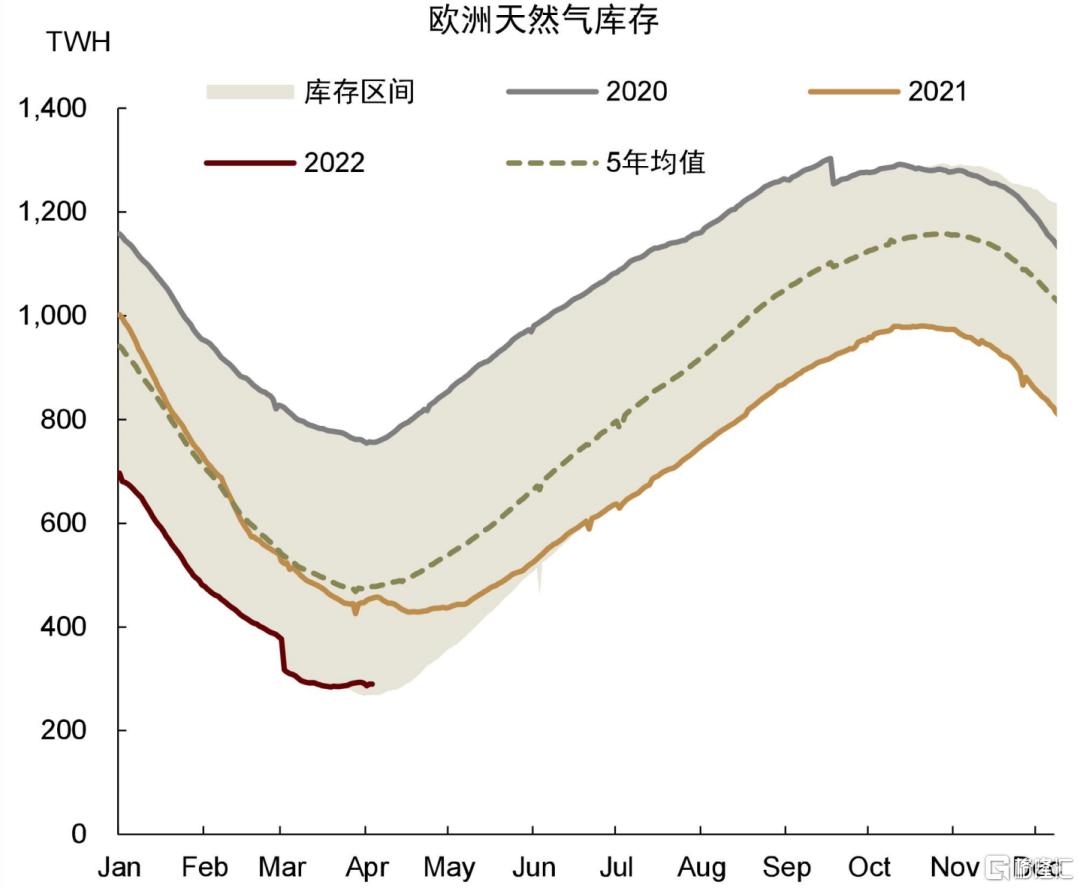

同時,我們預計電力價格短期內可能仍將保持在高位。歐盟對俄羅斯天然氣的政策尚不明朗,但當前歐洲天然氣、煤炭等庫存均處在歷史低位,即便供應恢復,庫存的修復亦尚需時日,能源價格可能仍有較大波動。綜上所述,雖然需求可能是價格繼續上漲的制約,但我們認為冶煉成本壓力短期內可能難緩解,歐洲整體的鋼材價格中樞將保持在高位。

圖表:歐洲天然氣庫存

資料來源:Reuters,中金公司研究部

圖表:荷蘭ARA煤炭庫存

資料來源:WoodMac,中金公司研究部

外部帶動或將更多體現在成本通脹上,而非鋼材直接與間接出口

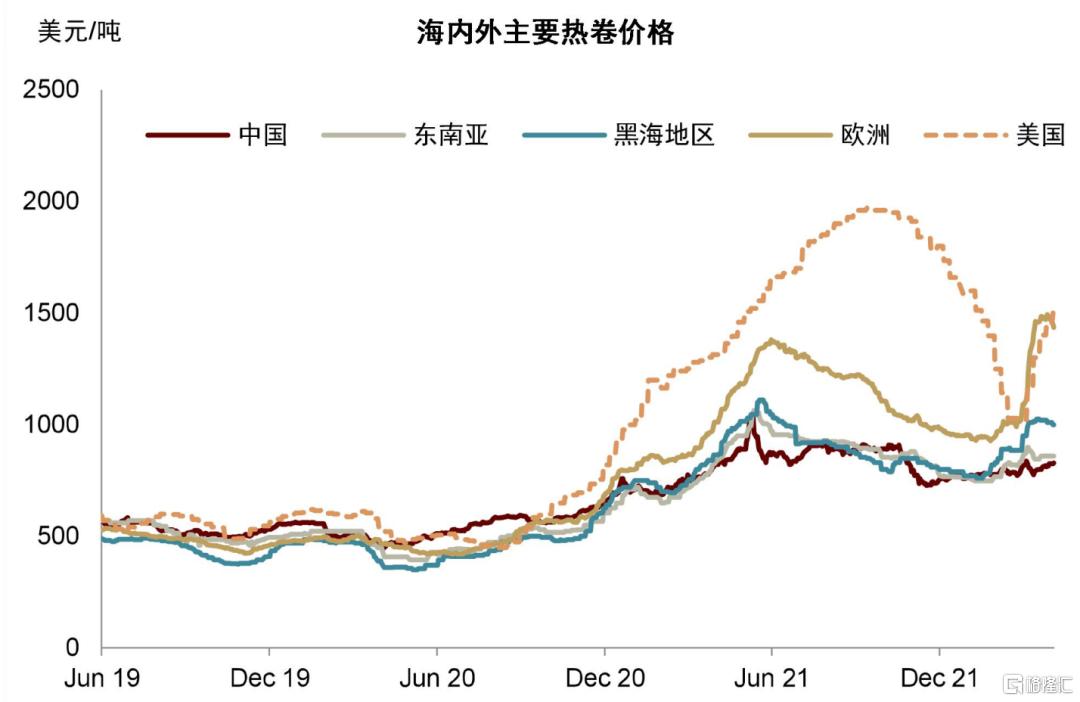

隨着海外與國內價差迅速拉大,出口套利打開,近期國內企業出口訂單有所增加,對熱卷等價格也出現短暫利好。當前,國內熱卷與美國、歐洲、黑海、東南亞的溢價分別大約在670、600、170、31美元/噸的水平,溢價率分別約為81%、73%、21%和4%。

圖表:海內外主要熱卷價格

資料來源:Bloomberg,萬得資訊,中金公司研究部

圖表:海外主要熱卷價格對國內溢價

資料來源:Bloomberg,萬得資訊,中金公司研究部

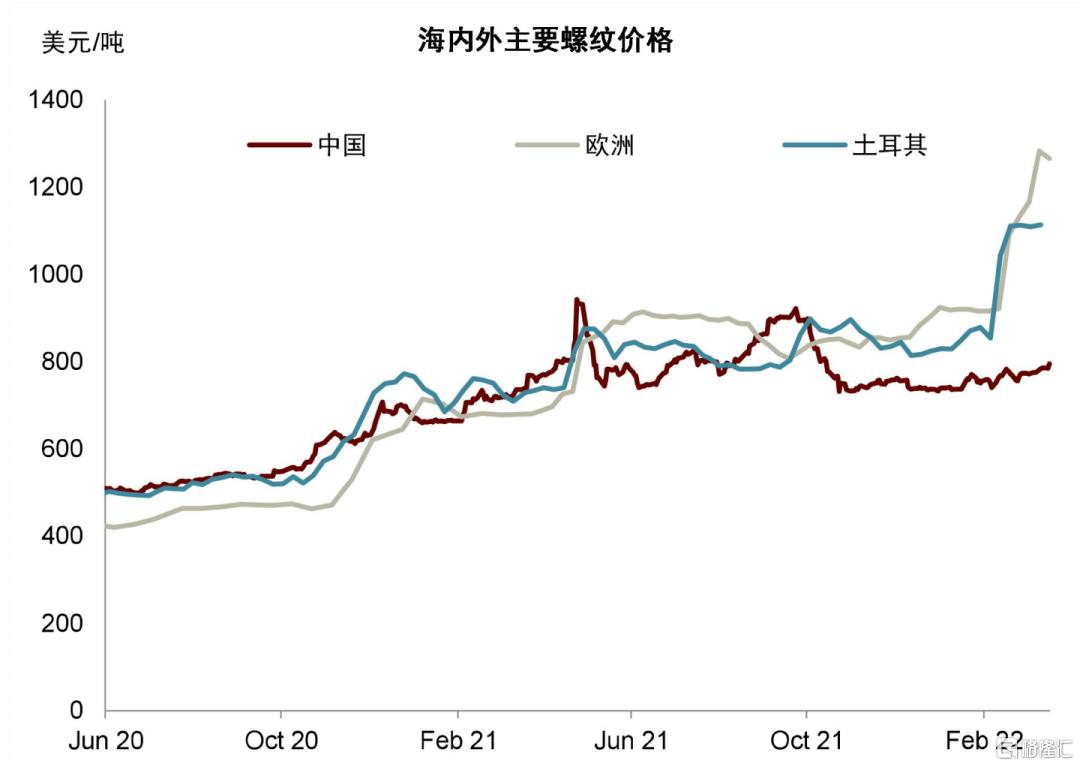

圖表:海內外主要螺紋價格

資料來源:Bloomberg,萬得資訊,中金公司研究部

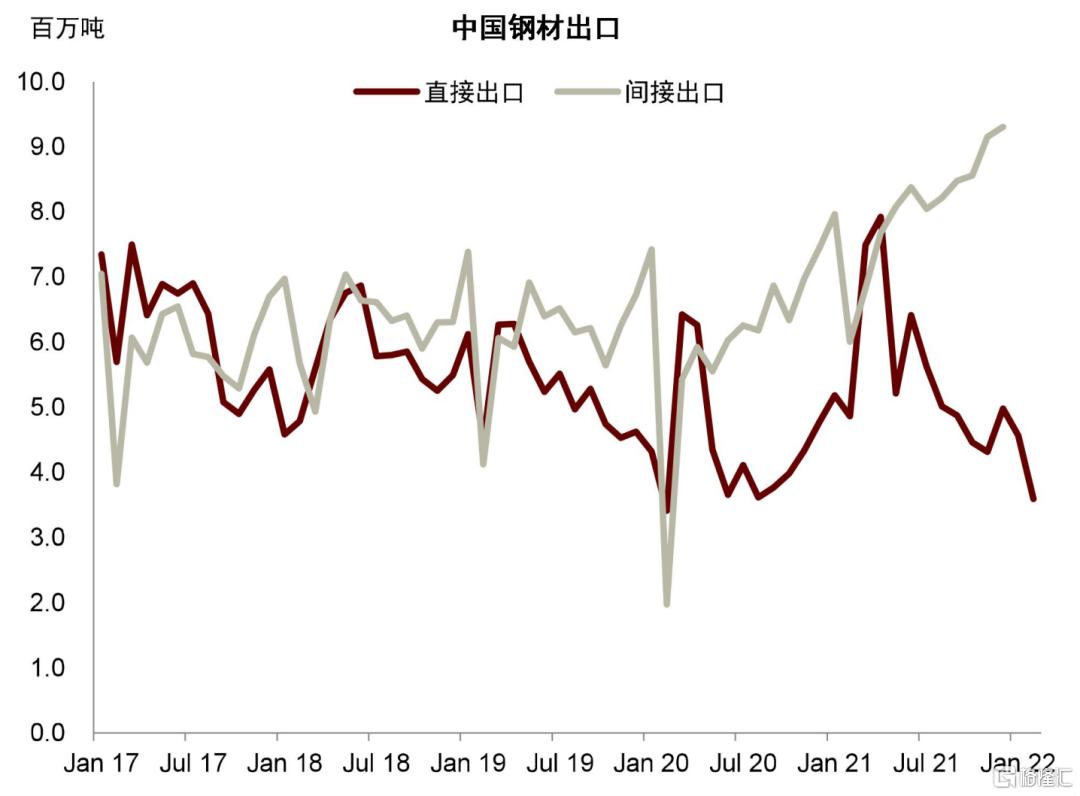

圖表:中國鋼材直接與間接出口

資料來源:海關總署,中金公司研究部

當前的情況很容易讓人聯繫到去年上半年,彼時海內外鋼材價差也曾一度大幅拉開,帶動國內鋼材出口大增。但下半年開始東南亞等主要出口目的地的需求放緩,海外溢價收斂,同時國內出口貿易政策調整,鋼材產品出口退税取消,鋼材出口強勢在下半年未能持續。2021年鋼材出口約6689.5萬噸,同比增長24.6%,但與2019年比較兩年複合增長率僅為3.5%。我們認為,去年整體外需對國內鋼材需求的拉動還是主要體現在鋼材間接出口這一塊,去年全年製造業出口一直保持了較強韌性,據我們測算2021年鋼材間接出口量同比增長了約34%,拉動國內鋼需約2400萬噸。

我們認為,外部因素對國內鋼價的驅動,主要體現在三個途徑。一是成本端原材料的價格傳導;第二是鋼材的直接貿易對國內鋼價的拉動;第三是以鋼鐵製成品出口為主的鋼材間接出口對國內鋼材表觀需求量的帶動。

當前與去年的情況有一定差異,首先兩輪海外鋼材價格大漲的成因不同,如上文分析,本輪上漲的主因在於供應與成本端,而上一輪則是由於疫情後鋼材的供需錯配導致的;其次是本輪的焦點在於歐洲(以及美國),由於關税和貿易配額的限制,歐美高價對國內價格的傳導仍部分依賴於第三國的轉口貿易或“低買高賣”。但當前東南亞等地的受制於自身的弱需求,與國內鋼材價差並未達到去年的水平,出口套利空間有限;最後今年製造業出口能否在去年的高基數上延續強勁的漲幅仍有待觀察。

考慮到鍊鋼成本結構上的差異,歐洲與國內的鋼材價格的價差可能維持較長時間,但雙方的貿易政策可能削弱價格傳導效應,東南亞等地的弱需求對出口也是一個制約。因此我們認為今年外部因素對國內的價格傳導或更多通過成本通脹的機制,而非直接與間接的鋼材出口。

成本壓力凸顯,海外成本結構的差異支撐價差

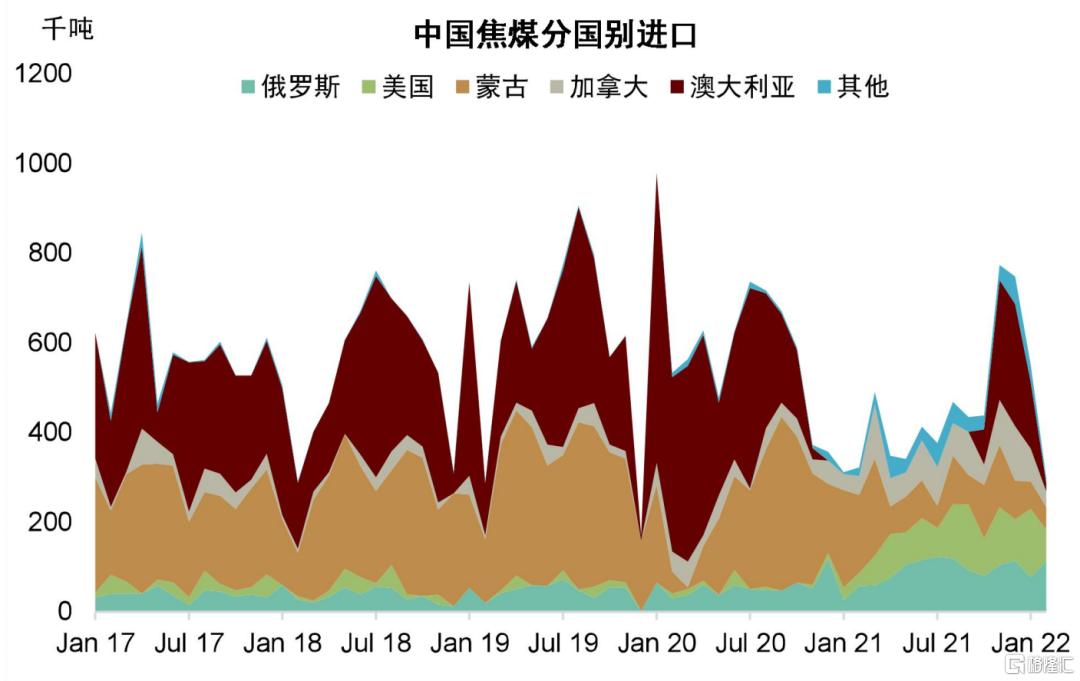

俄、烏局勢帶來的成本通脹對全球鋼鐵冶煉成本均造成了壓力,原油價格上漲推升了運輸成本,動力煤與天然氣價格大漲推高電價,鐵礦石、煉焦煤近來價格表現也較為強勢。我們預計國內鋼材的冶煉成本短期內也難以明顯緩解,特別是俄、烏局勢加劇了煉焦煤進口資源緊張。俄羅斯焦煤出口的不確定性較大。俄羅斯是全球主要的煉焦煤出口國,近年來我國對俄羅斯煉焦煤進口逐步提升,是我國去年最大的海運煉焦煤進口國。不過,以人民幣直接結算俄羅斯煤炭貿易的推進可能會在一定程度上緩解煉焦煤的供給緊張[11]。

與國內不同的是,歐洲的鋼鐵冶煉對電力(天然氣)、球團等更為依賴,受俄、烏局勢的影響也更大。而國內高爐用球團量較小,在爐料中的比例僅約16%,電爐鋼在粗鋼產量的佔比中也較低,2021年僅約10%。另外,國內電價採取上下浮動機制,價格上有頂,並且在保供穩價下,國內動力煤價格也大幅低於國外。這種成本結構差異可能意味着歐洲的鋼鐵冶煉成本可能將長期高於國內。

圖表:中國煉焦煤分國別進口

資料來源:WoodMac,中金公司研究部

圖表:海內外動力煤煤價價差

資料來源:Bloomberg,萬得資訊,中金公司研究部

鋼材貿易政策可能削弱價差的傳導機制,需觀察第三國對國內溢價水平

歐洲與國內成本結構差異可能支撐雙方價差。但雙方的貿易政策可能對價差對國內的傳導機制造成一定影響。一方面,自去年開始,出於保供穩價的目的,國內的鋼材出口政策有一定收緊(詳見我們2021年4月29日發佈的《鋼鐵進出口政策調整落地,力度強於預期》與2021年7月30日發佈的《鋼鐵進出口政策再調整,促進外貿迴流》)。

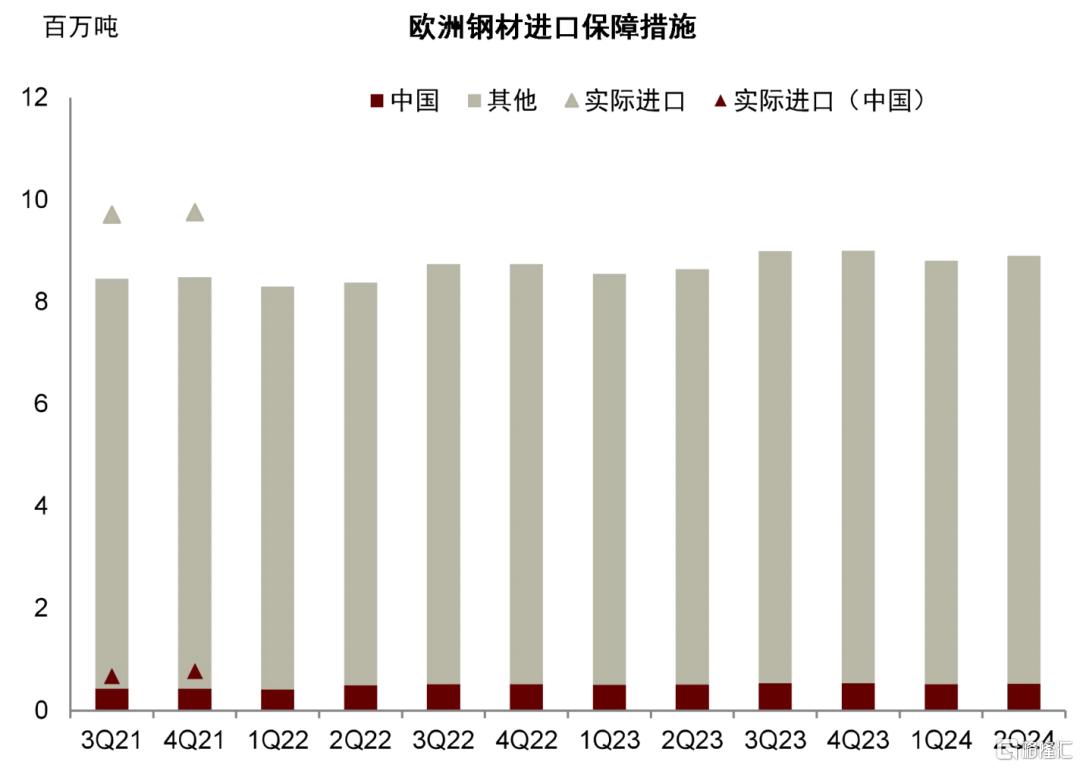

另一方面,出於對自身鋼鐵業的保護,歐盟對26種鋼材產品實施保障性措施,以國家與地區為單位按每季度劃分進口配額,超出進口配額的部分需支付25%的關税[12]。當前,歐洲每季度的鋼材進口配額約為800-900萬噸,中國配額佔比約5%,即每個季度40-50萬噸左右,以鍍層板、型鋼和一些管材為主。在歐洲宣佈禁止俄羅斯與白俄羅斯的鋼材進口後,這兩國份額被重新分配給了其餘國家,中國的配額佔比上升到了約6%。

圖表:歐洲鋼材進口保障措施

資料來源:EU官網,中金公司研究部

圖表:海外熱卷價格長期對國內溢價

資料來源:WoodMac,中金公司研究部

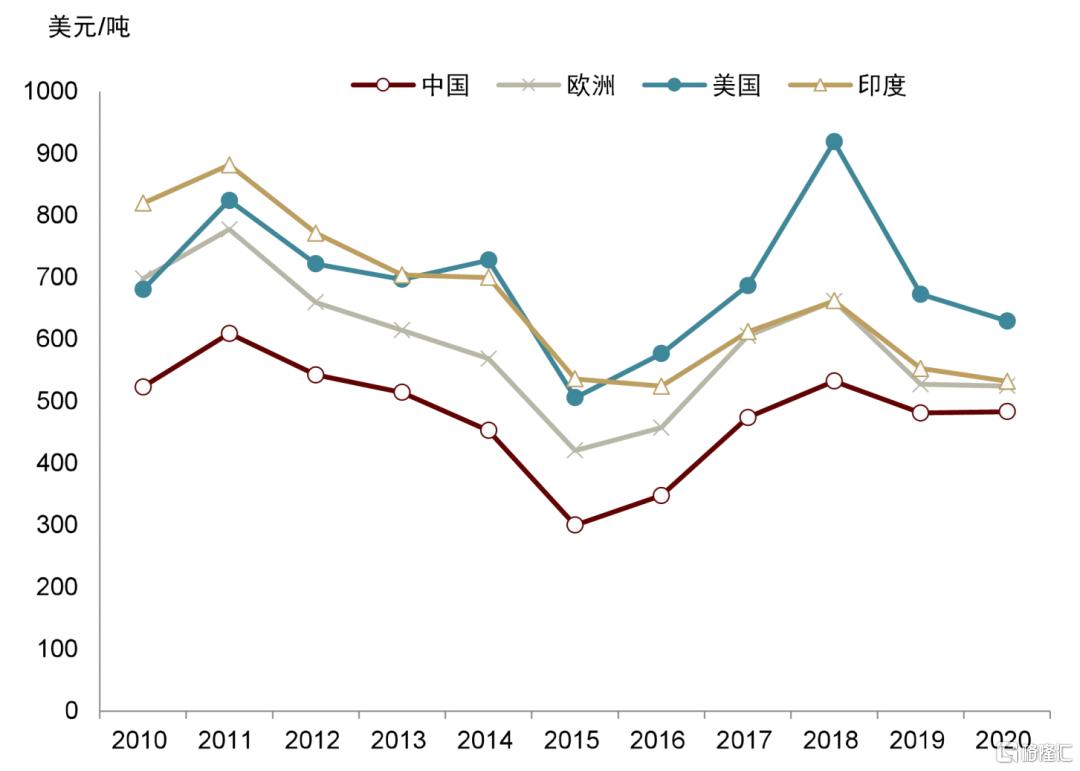

事實上,中國與歐洲的鋼材之間的價差是長期存在的,新冠疫情爆發前的2010-2019年的十年間,歐洲熱卷對國內的平均溢價約為121美元/噸。主要原因在於歐洲的冶煉成本較國內高昂,包括電力、人力以及碳成本等。歐洲對鋼材進口的貿易保障措施使得價差長期存在,無法通過進出口平抑。歐盟委員會也於去年6月正式啟動了碳邊境調節機制的立法程序,目前尚未正式通過,因此長期來看,我們認為中國鋼材出口可能將面臨更多不利因素。

若以歐洲熱卷當前70%的溢價率可以維持,那麼即便有25%的關税,出口可能也有套利的空間。但隨着歐洲加大第三國的進口,外加歐洲自身下游需求增速在放緩,我們認為如此懸殊的價差可能更像是脈衝式的上漲。但總而言之,歐洲鋼材價格對其主要鋼材進口國,譬如韓國和土耳其的出口價格或將有一定帶動。考慮到轉口貿易與“低買高賣”,因此需密切關注第三國對國內的“溢價”水平。

對於中國自身的鋼材出口來説,東亞與東南亞仍是主要的目的地,東盟國家與韓國分別約佔中國2021年出口的三成與一成,歐洲佔比相對較小,僅4.8%。因此今年鋼材出口的關鍵仍要看東亞與東南亞地區的需求情況。從製造業PMI來看,3月韓國的產出水平出現收縮,尤其是新出口訂單下滑較快,東南亞的製造業增速也在放緩,PMI創下6個月新低,這些對我國鋼材出口可能都是不利因素。

鋼材間接出口有韌性,但同比可能難以大幅提升

鋼材間接出口方面,我們今年的判斷是仍將有較強的韌性。從海關數據上看,一季度整體出口的表現也較好。但考慮到去年的高基數,今年可能難以繼續維持較高的同比增速。

綜上所述,我們認為今年外部因素對國內鋼材價格的拉動可能更多體現在成本通脹方面,歐美與國內冶煉成本結構的差異可能支撐價差在高位,但貿易政策可能使得價差難以通過貿易平抑,東南亞與韓國等地的需求情況仍是鋼材出口的主要驅動因素。鋼材間接出口方面可能維持韌性但難以大幅提升。

往前看,鋼價走勢關鍵仍然在於需求預期的兑現

即便外部風險升温,今年黑色系的走勢關鍵仍在於國內增長信心的復甦,所以需要關注穩增長相關政策的落地情況。儘管近來上海、東北疫情形勢較為嚴峻,拖累下游需求,但市場對政策加碼以實現經濟增長目標的預期較強,因此雖然下游需求仍處於“弱現實”,但“強預期”下黑色系價格提前有所表現。

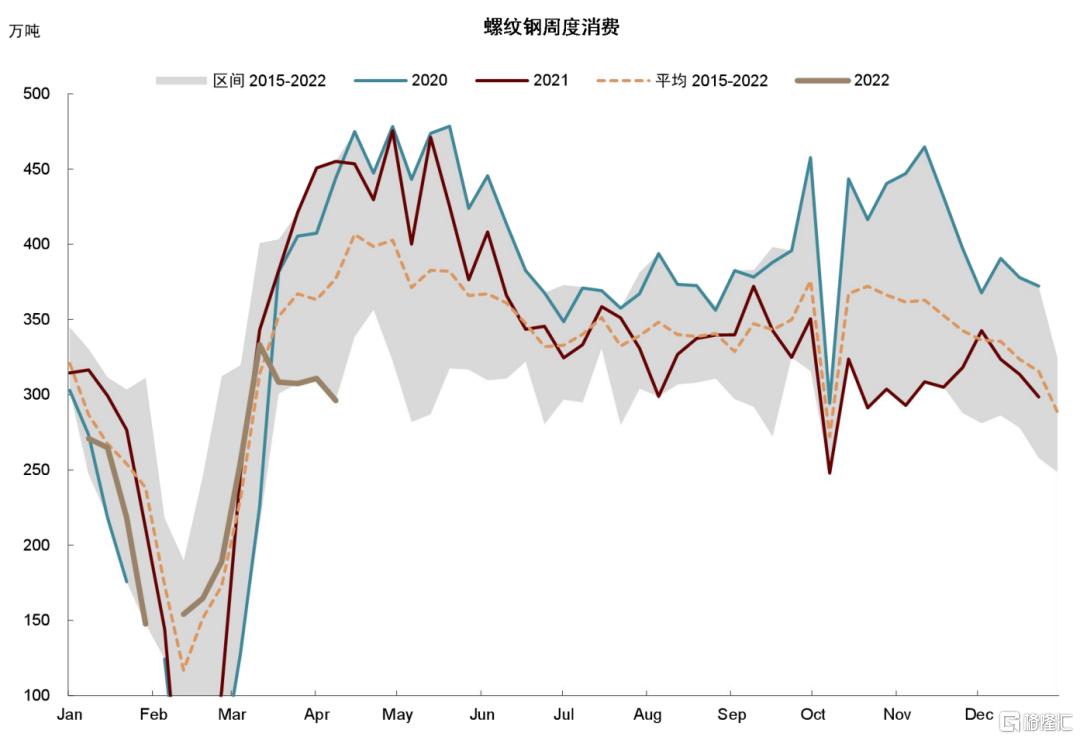

但從疫情對需求的影響來看,下游需求的“金三”已基本落空,“銀四”亦難可期,往前看,若要實現從以信貸脈衝驅動的“情緒市”向“短缺市”的轉化,可能仍將有賴於需求續期的兑現,換句話説,未來的價格走勢將取決於穩增長預期和需求兑現之間的預期差。從信貸脈衝的軌跡判斷,社融對鋼材需求與鐵礦石價格的利好可能仍將持續。因此,我們預計鋼材的表觀消費量的同比降幅在未來半年內可能將趨於收窄,鐵礦石的價格可能也將有一定韌性。

不過,今年需求的高度與持續性值得關注。分行業看,基建需求受益於財政擴張的確值得期待,但房企信用端的擴張仍有一定阻礙。土地成交量同比大幅下滑,整體房建週期也逐步走向完工,意味着集中在地產週期前端的鋼材需求可能難有亮眼表現。對板材需求,則需關注製造業投資與出口的持續性。

圖表:國內螺紋鋼周度消費

資料來源:Mysteel,中金公司研究部

圖表:國內熱卷周度消費

資料來源:Mysteel,中金公司研究部

More Content