本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 郭新宇

導讀

美國經濟正在從疫後修復的尾部走向“類滯脹”,同時聯儲加息和俄烏衝突使得經濟衰退的風險有所提高。我們詳細梳理了2022年美國消費和投資走勢的主要邏輯,認為美國消費和投資2022年仍有一定韌性,美國經濟年內衰退風險較低。

摘要

美國消費和投資仍有韌性,軟着陸概率更大

美國經濟正在從疫後修復的尾部,逐步轉向“類滯脹”(通脹高企,經濟增速下滑,但仍高於潛在增速),同時在美聯儲連續加息和俄烏衝突的背景下,經濟衰退(GDP連續兩個季度負增長)的風險有所提高,因此我們將美國全年GDP增速下調0.26個百分點至3.2%,其中二季度是全年高點,此後經濟動能不斷回落。但總體而言,居民資產負債表仍然較為健康,勞動力市場非常強勁,顯示經濟基本面仍有一定韌性,衰退風險較低,四季度GDP增速仍將略高於潛在增速。

消費:當前美國總消費基本恢復至趨勢值,商品消費超過趨勢值,服務消費仍落後於趨勢值。目前影響美國消費的有正反兩個方面,但正面因素更佔主導。正面因素有(1)疫後服務消費的復甦;(2)居民淨資產比疫情前增長了29%;(3)預防性儲蓄相當於1.8個月的消費支出且財務狀況良好;(4)勞動力市場緊俏。負面因素有(1)財政補貼退坡;(2)高通脹侵蝕實際可支配收入和打壓消費者信心弱。

投資:(1)私人資本開支:從利潤增速、資產負債表、財務狀況、產能利用率、資本開支意願等方面考慮,私人資本開支仍是美國後續經濟基本面的重要支撐。(2)庫存投資:美國私人實際庫存仍遠未恢復至疫情前趨勢,庫銷比仍處於歷史低位,後續補庫存空間仍然很大。(3)房地產投資:短期房地產補庫動能仍在,房地產投資仍有一定支撐。但中長期來看,美聯儲加息將顯著抑制房地產投資。

國內經濟:基建投資繼續發力,汽車生產走弱明顯。

上游:原油、焦煤價格回落,鐵礦石、陰極銅價格上漲;

中游:水泥價格下跌,主要鋼廠開工率、純鹼開工率上升;

下游:土地成交面積、商品房成交面積均延續下滑;

通脹和金融:豬肉價格上升,蔬菜價格轉降;貨幣市場利率總體下行,期限利差略有上漲,人民幣匯率小幅貶值;

三大需求:商品房成交量價齊跌,基建投資繼續發力,外需景氣度繼續走弱;

產業鏈:農產品價格總體上漲,石油化工產品價格下跌,黑色、有色產品價格多數上漲。電子景氣度繼續下降,汽車景氣度下降明顯。

正文

美國消費和投資仍有韌性,軟着陸概率更大

1.1 美國消費展望:多空博弈之下,有利因素更佔主導

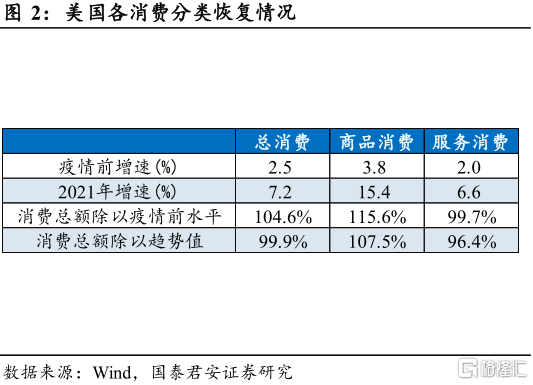

美國消費現狀如何?總消費基本恢復至趨勢值,商品消費超過趨勢值,服務消費仍落後於趨勢值。截止2022年2月份,美國實際總消費已經基本恢復至疫情前的趨勢值,其中商品消費已超過趨勢值,為趨勢值的108%,但服務消費僅恢復至趨勢值的96.4%,後續仍有較大修復空間。以實際值衡量,美國服務消費佔美國服務消費佔美國總消費的約60%,商品消費佔美國總消費的約40%,服務消費的復甦,仍將是美國消費保持韌性的重要支撐。

對於2022年美國消費,有四大利多因素和兩大利空因素,但多空博弈之下,有利因素更佔主導,支撐美國消費保持韌性。其中有利因素:

1)服務消費仍遠未修復,疫情消退後服務消費場景打開;

2)疫情期間居民財富大幅增長,居民淨資產增長了29%;

3)疫後居民預防性儲蓄的釋放和良好的財務狀況;

4)強勁的勞動力市場。

不利因素:

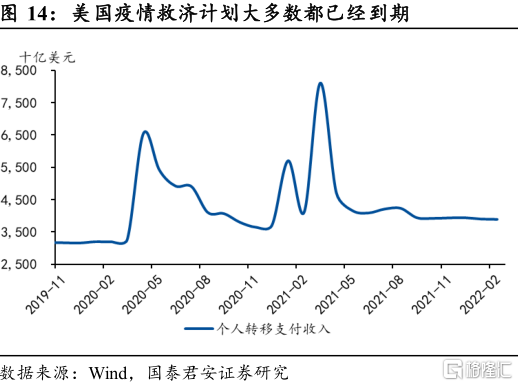

1)財政補貼退坡,美國各項財政救助計劃大多數都已經於2021年9月份到期;

2)高通脹侵蝕實際可支配收入,打壓消費者信心。

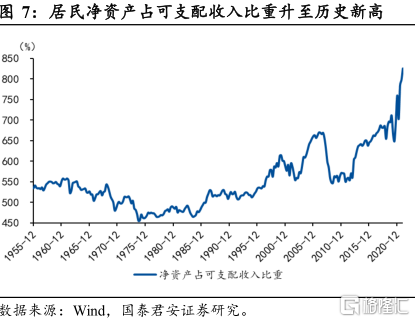

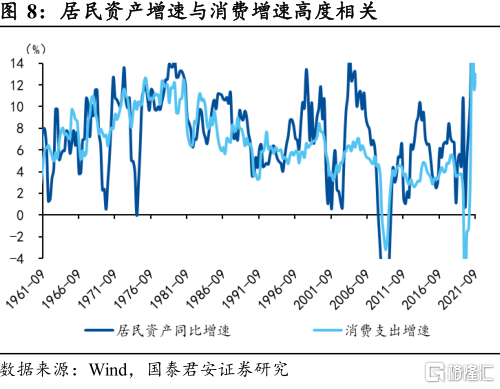

綜合來看在服務消費修復和居民財富的支撐之下,影響消費的有利因素可能更佔主導,美國消費仍有較強韌性,預計2022年全年消費增速約為3.0%,高於潛在增速,2021年為7.9%。首先,居民資產增速與消費增速的相關性更強,相關係數為0.66,而作為對比,收入與消費的相關係數約為0.30。第二,截止2021年四季度,居民淨資產較疫情前增長了29%,居民淨資產佔居民可支配收入的比重也升至歷史新高,達826%,居民財富的增長能夠很大程度上抵消高通脹對實際可支配的侵蝕。第三,由於美國勞動力市場非常緊張、工資上漲壓力大,同時通脹也將大概率在3月觸頂後逐步回落,預計下半年高通脹對居民實際可支配收入的侵蝕也將逐漸緩解。

1.1.1 有利因素之一:服務消費尚未修復,疫後消費場景打開

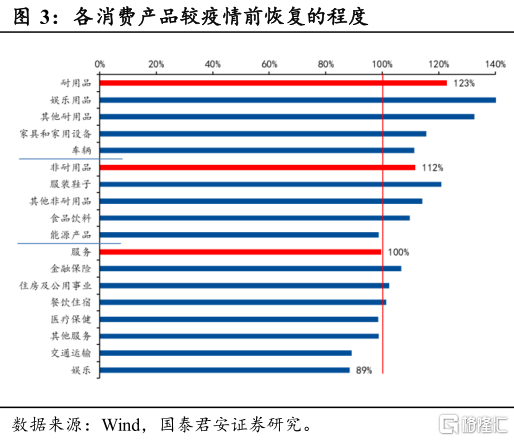

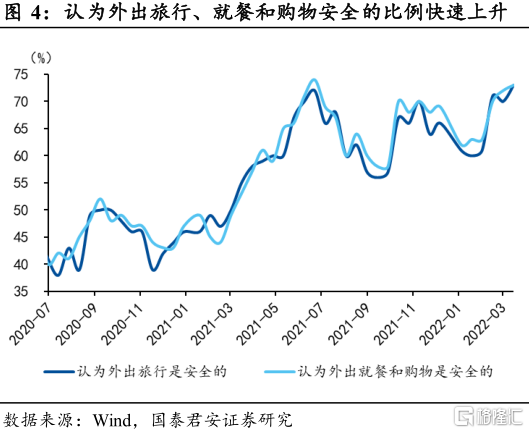

美國服務消費目前尚未修復,僅恢復至趨勢值的96.4%,疫後服務消費場景將打開,服務消費的增長將是美國總消費和經濟的重要支撐。若簡單假設美國服務消費在2022年年底恢復至趨勢值,則對應服務消費增長5.5%,帶動總消費增長3.4%。分產品來看,目前恢復較慢的是娛樂、交通運輸、其他服務、餐飲住宿等消費場景受疫情制約較大的類別,後續修復空間較大。根據 Longwoods International 調查數據,截止3月16日,認為外出旅行、就餐和購物是安全的比例均達到了73%,接近2021年6月底的高點。

1.1.2 有利因素之二:居民財富大幅增長,佔可支配收入創歷史新高

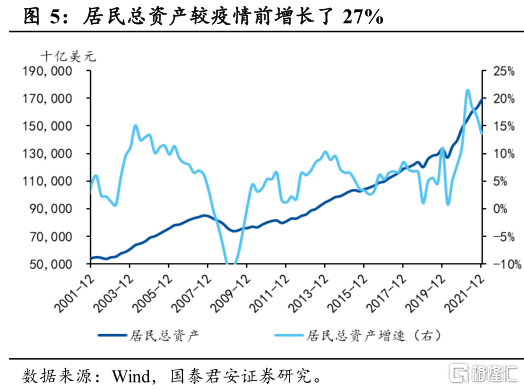

疫情期間,居民淨資產大幅增長29%,佔可支配收入創歷史新高,能夠很大程度上抵消高通脹對實際可支配收入的侵蝕。受益於極度寬鬆的財政和貨幣政策,截止2021年四季度,居民總資產較疫情前增長了27%,增速達到歷史最高。分項來看,股票和房地產對居民財富增長貢獻最大。居民總資產快速增長的同時,居民負債增長並不顯著,使得居民槓桿率明顯下降,同時居民淨資產也出現大幅增長,較疫情前增長了29%。居民淨資產佔居民可支配收入的比重也升至歷史新高,達826%。從歷史數據來看,居民資產增速與居民消費增速高度相關,且居民資產增速領先消費增速約一個季度,兩者的相關係數約為0.66。作為對比,收入與消費的相關係數約為0.30。

1.1.3 有利因素之三:預防性儲蓄的釋放和良好的財務狀況

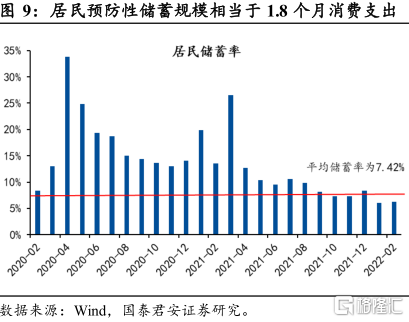

疫情期間美國居民大約積累了2.5萬億美元的預防性儲蓄,相當於美國1.8個月的消費支出。由於美國政府大量財政補貼和疫情風險,美國居民積累了大量預防性儲蓄,根據對無疫情狀況下個人平均儲蓄率(7.42%)測算,疫情期間美國居民大約積累了2.5萬億美元的預防性儲蓄,相當於美國1.8個月的消費支出。居民的預防性儲蓄在2022年1月和2月都已經出現明顯的釋放,居民儲蓄率分別下降到了6.1%和6.3%,為疫情以來的最低水平,同時也遠低於7.42%的平均儲蓄率。

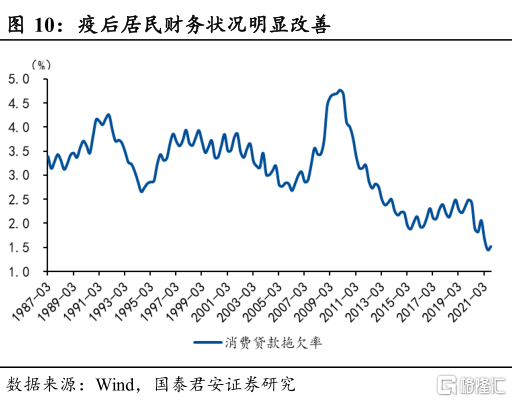

居民預防性儲蓄主要以存款的方式體現,帶來居民財務狀況明顯改善。疫情期間居民存款增長了約3.2萬億美元,其中活期存款和現金增長了2.9萬億美元,使得疫後居民財務狀況明顯改善,截止2021年三季度,消費貸款拖欠率降到了1.52%,基本為歷史最低水平。

1.1.4 有利因素之四:強勁的勞動力市場

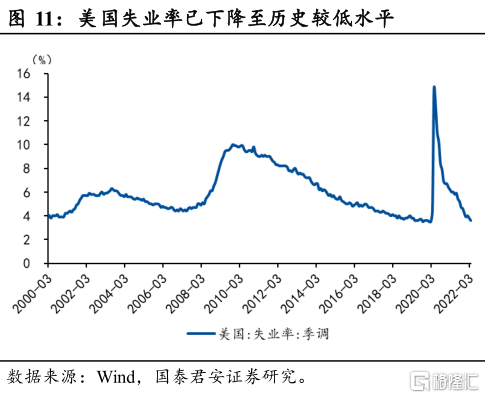

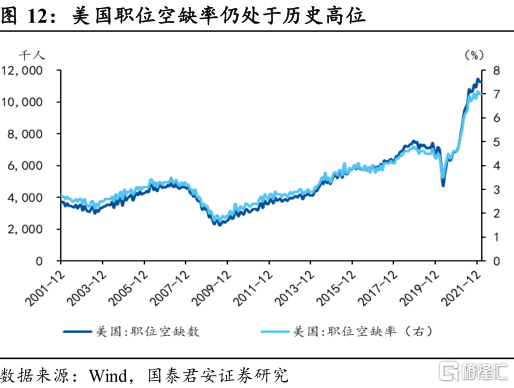

美國勞動力市場非常緊張,增加了工資上漲的壓力。截止2022年3月,美國失業率已經快速下降至3.6%,雖然仍較疫情前高約0.1%,但已經基本處於歷史低位,同時2月職位空缺率仍保持在7.0%的歷史高位,反映出當前勞動力市場異常緊張。往後看,隨着疫後經濟仍在不斷修復(雖然增速下滑,但仍高於潛在增速),失業率有望進一步下降,勞動力市場能夠在較長時間內維持強勁,增強了工資上漲的壓力。

1.1.5 不利因素之一:財政補貼退坡

財政補貼陸續退坡,對居民收入構成拖累。美國應對疫情的各項財政救助計劃大多數都已經於2021年9月份到期,剩餘的一些規模較小的法案也將陸陸續到期,對居民收入構成拖累。2022年2月份,美國政府對個人的轉移支付約為3.9萬億美元(季調折年數,下同),疫情前的規模約為3.2萬億美元,僅高出0.7萬億美元,約佔美國居民同期總收入的約3.3%,若考慮通脹因素,差距可能更小。

1.1.6 不利因素之二:高通脹侵蝕實際可支配收入,打壓消費者信心

高通脹侵蝕實際可支配收入,打壓消費者信心,但下半年可能會逐步緩解。截止2022年2月,美國CPI同比升至7.9%,PCE同比升至6.4%,均為40年來新高,同時疊加俄烏衝突的影響,預計3月份美國CPI還將突破8%。雖然名義時薪增速不斷走高,但在高通脹侵蝕之下,實際時薪增速不斷下滑,截止2022年2月實際時薪同比增速下跌至-2.5%。居民名義可支配收入雖然保持正增長,甚至高於趨勢值,但實際可支配收入在高通脹的侵蝕下已經連續7個月下降,已經跌至趨勢線以下。高通脹還嚴重打壓了消費者信心,截止2022年3月,消費者信心已經降至59.4,比疫情期間還要更低。由於美國勞動力市場非常緊張、工資上漲壓力大,同時通脹也將大概率在3月觸頂後逐步回落,預計下半年高通脹對居民實際可支配收入的侵蝕也將逐漸緩解。

1.2 美國投資展望:資本開支和庫存動能強勁

我們將美國的私人投資分為三類,分別是私人資本開支(佔比約80%,具體包括設備投資、知識產權投資、非住宅建築投資等)、存貨投資(佔比較小,但波動巨大,有時能對投資和GDP產生顯著影響)、房地產投資(佔比約20%)。

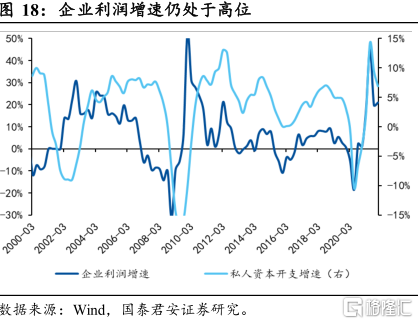

私人資本開支方面,企業資本開支能力、必要性和意願均支撐美國2022年資本開支處於較強水平。以利潤、微觀槓桿率和財務狀況等指標衡量的企業資本開支能力均處於較好狀況。截止2022年2月,美國產能利用率已經達到77.6%,後續還將繼續升高,資本開支的必要性較高。2022年3月美國企業資本開支預期甚至較2月份還有小幅提升,仍處於96%的歷史分位數,反映企業資本開支意願仍然較高。

庫存投資方面,後續補庫存動能和空間均較大,至少還將持續兩到三個季度。當前美國無論是總庫存,還是三大庫存商庫存,均遠未恢復至疫情前的趨勢值,同時當前庫銷比仍處於2.4的歷史低位,而庫銷比一般領先補庫進度兩三個季度左右,後續補庫動能仍然較強。

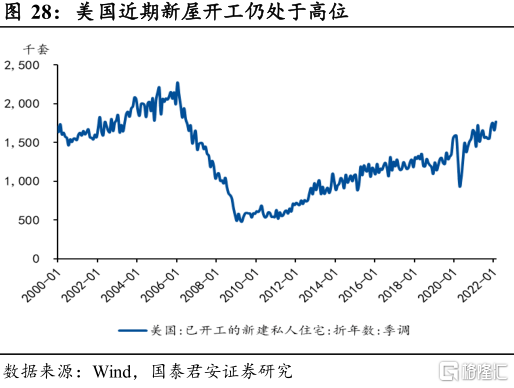

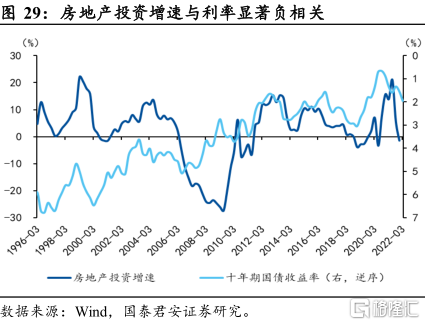

房地產投資方面,短期補庫動能仍在,房地產投資仍有一定支撐,但中長期來看,美聯儲加息將顯著抑制房地產投資。截止2022年2月,成屋庫銷比維持在1.7的歷史低位,短期補庫動能仍在,房地產投資仍有一定支撐。但中長期來看,美聯儲加息將顯著抑制房地產投資,傳導路徑為:高利率——購房成本升高——房地產銷售下降——抑制房地產投資。從高頻數據來看,成屋和新屋銷售已經有不同程度的下降,上述傳導路徑已經開始初步顯現,後續美聯儲的繼續加息將顯著抑制房地產投資。

1.2.1 私人資本開支:能力、必要性和意願均處於較強水平

1、私人資本開支能力:利潤、微觀槓桿率和財務狀況

(1)企業利潤:企業利潤領先資本開支約一個季度,相關係數約為0.60。即便在2020年下半年企業生產和利潤已經基本恢復正常的背景之下,2021年下半年企業利潤增速仍超過了20%,企業利潤增速仍處於較高水平。

(2)企業微觀槓桿率:企業槓桿率與資本開支增速呈負相關。得益於疫情期間的財政救濟和寬鬆的貨幣政策,企業微觀槓桿率出現明顯下降,截止2021年四季度,企業微觀槓桿率為180%,較疫情前下降了11%。

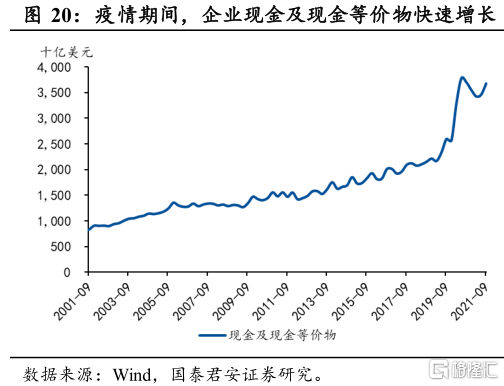

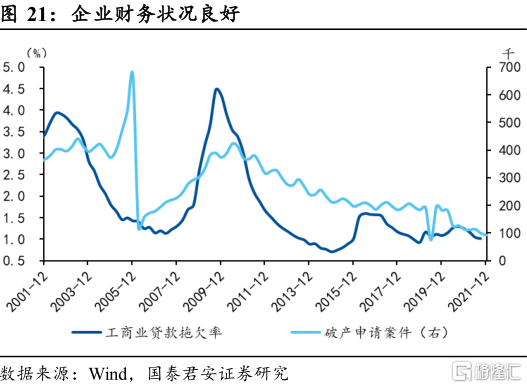

(3)企業財務狀況:疫情期間企業財務狀況不斷改善,疫情期間,企業現金及現金等價物快速增長,工商業貸款拖欠率在2021年三季度下降至1.02%的低位,破產申請案件也降至歷史低位。

2、私人資本開支的必要性:產能利用率和製造業新增訂單

(1)產能利用率:根據歷史數據,美國產能利用率一般超過77%時,其私人資本開支增速會有明顯上升,並且持續時間較長。2022年2月份,美國產能利用率已達到77.6%,已超過疫情前水平,同時如果剔除汽車行業(缺芯),產能利用率還將更高。

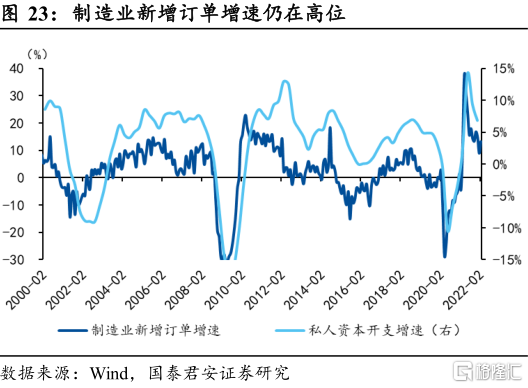

(2)製造業新增訂單:製造業新訂單代表了經濟中對投資的需求,領先資本開支增速約1到2個季度。2022年2月新增訂單增速仍達到了13.3%較高增速。

3、私人資本開支的意願:資本開支預期

資本開支預期:2022年3月,儘管受到俄烏衝突和大宗商品漲價影響,美國企業資本開支預期甚至較2月份還有小幅提升,仍處於96%的歷史分位數。

1.2.2 庫存投資:後續補庫存動能和空間均較大

庫存投資方面,後續補庫存動能和空間均較大,至少還將持續兩到三個季度。截止2021年四季度,美國實際私人庫存還尚未恢復至疫情前水平,離趨勢值相差更遠,後續補庫空間仍然較大。而從歷史數據來看,庫銷比一般領先補庫進度兩個季度左右,當前庫銷比仍處於2.4的歷史低位,後續補庫動能仍然較強。

分階段來看,截止2021年四季度,批發商已經恢復至疫情前水平,但距離趨勢值仍有較大距離,而製造商和零售商庫存遠未恢復至疫情前水平。總體來看,三大庫存商均未恢復至疫情前趨勢,後續補庫空間仍然較大,補庫將成為2022年美國經濟的重要支撐。

1.2.3 房地產投資:短期補庫動能仍在,但中長期承壓

房地產投資的的短期補庫動能仍在。截止2022年2月份,美國成屋庫銷比維持在1.7的歷史低位,反映出房地產庫存嚴重不足,甚至存在“無房可賣”的情況,同時近期新屋開工也仍處於高位,所以短期來看,在房地產補庫的帶動下,房地產投資仍有一定支撐。

中長期美聯儲加息將顯著抑制房地產投資。從歷史數據來看,美國房地產投資增速與十年期美債收益率呈現顯著的負相關,利率領先房地產投資大約一個季度,傳導路徑為:高利率——購房成本升高——房地產銷售下降——抑制房地產投資。從高頻數據來看,當前美債收益率和住房抵押貸款利率均出現明顯上行,衡量貸款買房狀況的MBA綜合指數出現加速下行,同時成屋和新屋銷售也有不同程度下降,上述傳導路徑已經開始初步顯現,後續美聯儲的繼續加息將顯著抑制房地產投資。

2. 國內經濟:基建投資繼續發力,汽車生產走弱明顯

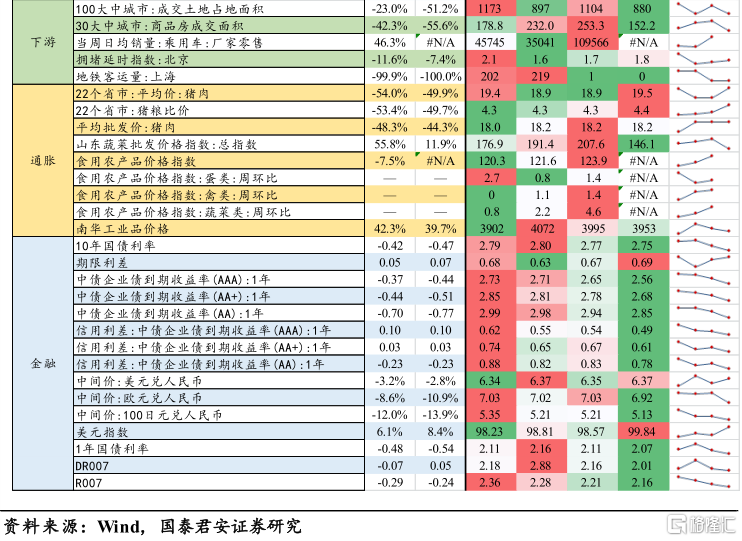

從上中下游角度來看,上游原油、焦煤價格回落,鐵礦石、陰極銅價格上漲。中游水泥價格下跌,主要鋼廠開工率、純鹼開工率上升;下游土地成交面積、商品房成交面積均延續下滑。豬肉價格上升,蔬菜價格轉降,利率總體下行,期限利差略有上漲,人民幣匯率小幅貶值。

上游:原油、焦煤價格回落,鐵礦石、陰極銅價格上漲。4月8日當週,原油、焦煤價格有所回落,鐵礦石、陰極銅價格上漲,煉焦煤總庫存、國內鐵礦石港口庫存量略有下降。

中游:水泥價格下跌,主要鋼廠開工率、純鹼開工率上升。4月8日當週,唐山鋼廠產能利用率和高爐開工率均略有上升,焦化企業開工率、滌綸長絲開工率均下跌。

下游:土地成交面積、商品房成交面積均延續下滑。4月8日當週,100大中城市成交土地佔地面積和30大中城市商品房成交面積均出現明顯下滑,北京擁堵延時指數有所上升,上海地鐵客運量降至0。

通脹:豬肉價格上升,蔬菜價格轉降。4月8日當週,22個省市豬肉平均價格較上週略有上行,但蔬菜價格出現明顯下行。

金融:利率總體下行,期限利差略有上漲,人民幣匯率小幅貶值。4月8日當週,貨幣市場,國債利率和短期利率均略有下降,期限利率差小幅上行,信用利差略有下降。匯率方面,人民幣匯率小幅貶值。

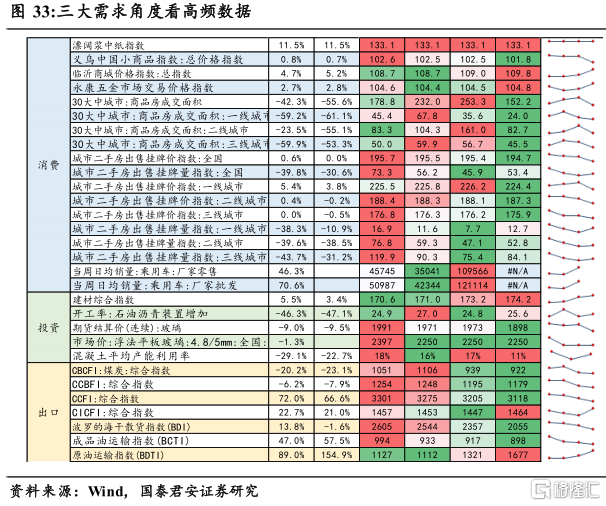

從需求端角度來看,商品房成交量價齊跌,基建投資繼續發力,外需景氣度繼續走弱。

消費:商品房成交量價齊跌。4月8日當週,商品房成交面積明顯下降,價格繼續下降,二手房掛牌出售數量上升。乘用車廠家零售與廠家批發回暖。

投資:基建投資繼續發力。4月8日當週,建材綜合指數延續上升,瀝青開工率和混凝土產能利用率均有所上升。玻璃價格所有下跌。

出口:外需景氣度繼續走弱。4月8日當週,CCFI繼續下降,歐美平均倉位利用率小幅下降,外需景氣度邊際走弱。

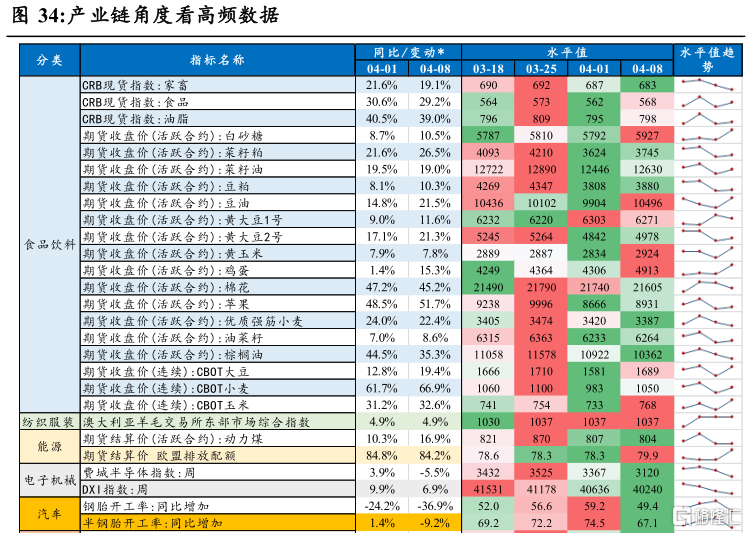

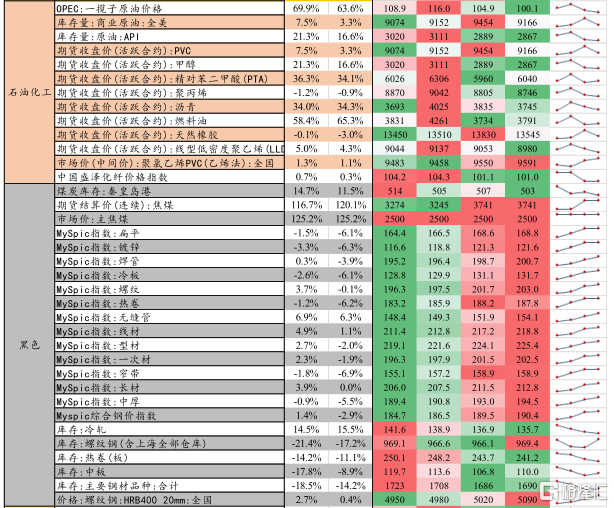

從產業鏈角度來看, 農產品價格大部分上漲,石油化工產品價格下跌,黑色、有色產品價格多數上漲。電子景氣度繼續下降,動力煤價格繼續回落,汽車景氣度下降明顯。

農產品價格大部分上升。4月8日當週,除家畜、強筋小麥、棕櫚油等農產品價格有所下跌外,其餘農產品價格均有所上漲。

石油化工產品價格下跌,黑色、有色產品價格多數上漲。4月8日當週,石油化工產品價格大部分均有不同程度的下跌;黑色產品價格指數均在上升,庫存除去螺紋鋼大部分均下降;除了白銀和鋁外,其餘有色產品均所有上漲,鋁庫存繼續下降,銅庫存繼續延續增加。

電子景氣度繼續下降,動力煤價格繼續回落,汽車景氣度下降明顯。4月8日當週,汽車鋼胎和半鋼胎開工率明顯下降。費城半導體指數延續下跌

More Content