3月21日,伯克希爾哈撒韋同意以116億美元收購保險公司 Alleghany。回想起,巴菲特在今年的致股東信中,還表示目前沒有什麼令其“興奮”的機會,這不到一個月的時間,巴菲特顯然已經不這麼想了。雖然116億美元對伯克希爾的千億美元級別的現金儲備來説可能只是“小意思”,但這筆交易卻是其自2016年以來的最大一次收購。

這也不難理解,畢竟巴菲特對於保險的鐘愛已經跨越了半個多世紀,他本人更是將保險視為“永不過時的現金奶牛”。保險公司的商業本質在於通過精細化風險管理並從保險業務中獲取源源不斷的現金流,用於投資、收購、擴張。這也是保險行業能夠出現一些歷經百年洗禮而不倒的行業標杆的底層邏輯。

更重要的是,巴菲特選擇買入保險公司的時點也是極為精準。今年3月,美聯儲宣佈了自2018年12月以來的第一次加息,幅度為25個基點,公開市場操作利率也跟隨上調25個BP。鮑威爾更表示“美國經濟非常強勁,已做好應對緊縮貨幣政策的準備”,一時間“鷹”聲嘹亮,不少人專業人士認為今年至少要加息7次。這也不難理解,美國在疫情期間放了一波史無前例的大水,導致了美聯儲難以忍受的高通脹,疊加地緣政治緊張的環境,全球進入了新一輪的加息週期。

而這恰恰有助於保險公司利潤提升,進而修復保險板塊整體的估值,可以看到,近段時間不少港股的保險公司股價都有所回暖。恰好當下正是各上市公司年報出爐的時候,估值修復的環境疊加穩中向好的業績,正是當下市場最需要的催化劑。3月28日晚上,中再集團披露了其2021年年度業績公吿,透過這份成績單,我們可以進一步觀察中再集團的投資邏輯是否有所變化。

一、行業轉型承壓更顯再保龍頭韌性

2021年,中再集團實現總保費收入1627.32億元,同比增長0.7%;歸母淨利潤63.63億元,同比增長11.4%。

在保險行業目前仍然處於轉型陣痛期的背景下,這一成績殊為不易。據銀保監會披露,2021年保險業共計實現原保費收入4.49萬億元,比2020年的4.53萬億元降低了0.79%。

正如筆者在以前文章中所論述的那樣,保險業目前所經歷的轉型陣痛是由於過往的粗放式人力發展帶來的沉痾,行業發展初期的快速增長掩蓋了這些問題,但問題逐漸積累並在宏觀經濟承壓的背景下集中爆發。

好在頭部直保公司轉型曙光已經出現,以平安為例,人均首年保費大幅提升22%,績優隊伍規模穩定,鑽石隊伍的代理人人均首年保費更達到整體隊伍的4-6倍。頭部直保公司轉型成效顯現利好再保業務後續向上發展。更重要的是,受益於財險從車險轉向非車險、壽險從儲蓄型業務向保障型業務轉型的大趨勢,保險分出率在提升,再保業務的韌性得以凸顯,這也是中再能夠逆勢取得增長的重要支撐。

(數據來源:銀保監會網站、公司年報)

(數據來源:銀保監會網站、公司年報)

順沿直保行業業務轉型邏輯推演下去,再保業務同樣也要進行轉型迭代,這一點也反映在中再的業務結構持續優化上。

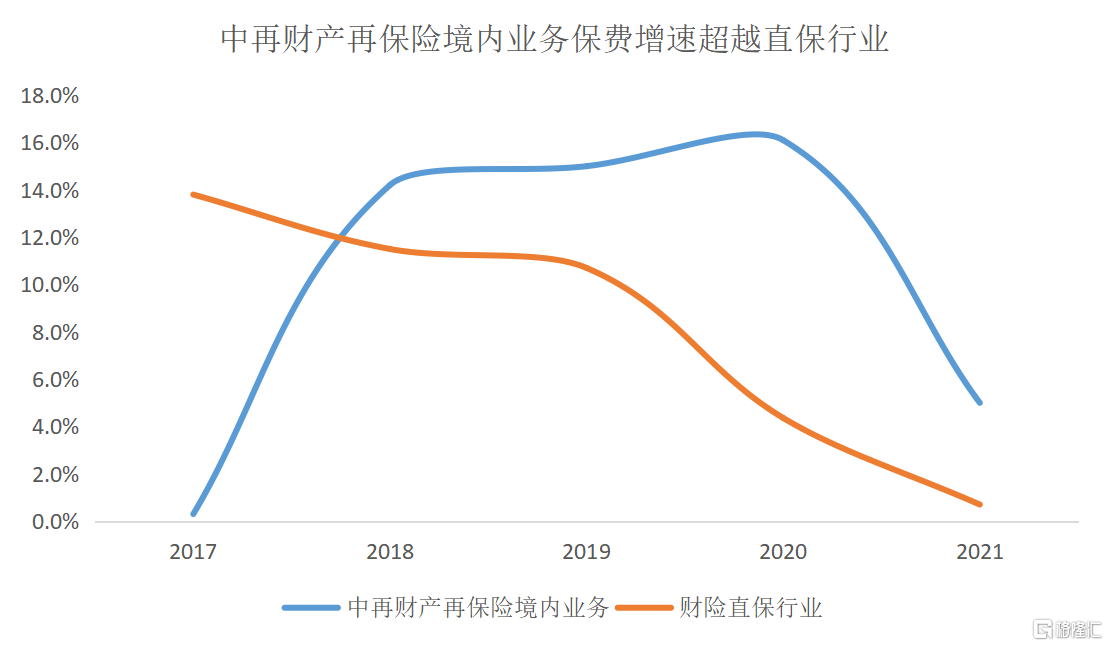

境內財產再保險業務方面,中再的非農非車險同比增長20.1%,非車險業務佔比達到76.9%,同比增長6.3個百分點。新興業務更為亮眼,分保費收入實現20.96億元,同比增長29.6%。以IDI、巨災險、工程履約保證保險等為代表的新興業務與國家戰略發展緊密契合,發展空間巨大,並且此類新興業務能夠使中再充分發揮技術、數據、平台優勢,利潤貢獻率較高,是增量承保利潤的重要來源。

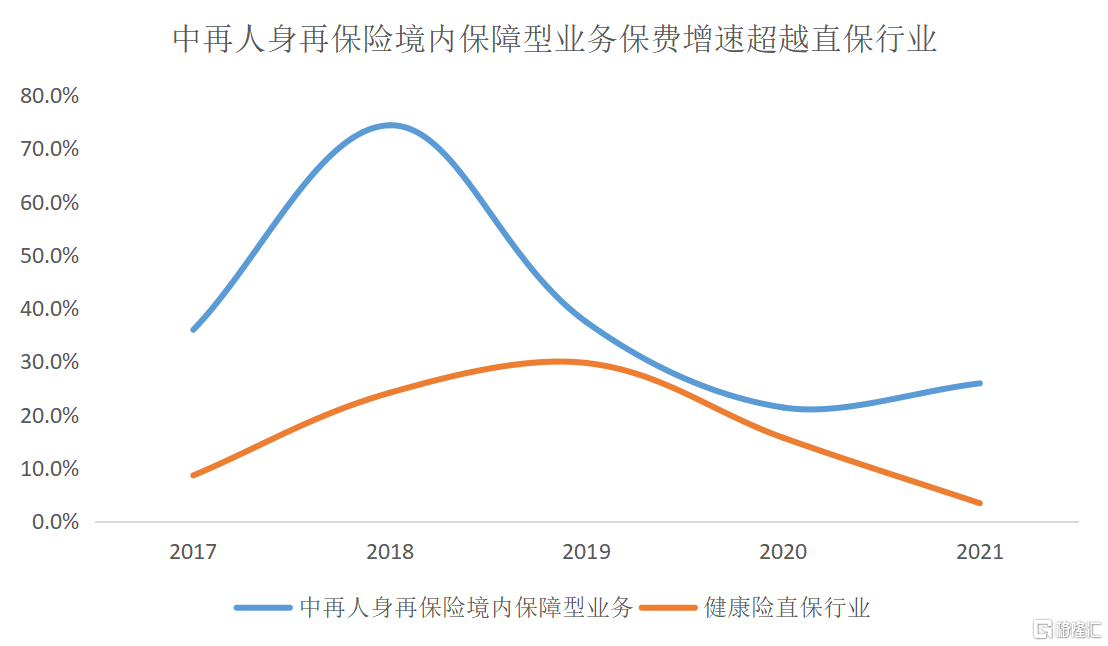

業務結構的優化也體現在人身再保險方面,如境內保障型業務佔比達到37.6%,同比增加了6.5個百分點。保障型業務不僅是行業發展的方向,也是中再的優勢所在。以健康險為例,面向行業未來的“保險+醫療+健康管理”的發展路徑,保險公司在數據、技術、產業資源等各個方面都需要具備優勢才更大概率脱穎而出,而中再作為再保龍頭,擁有着超過2億的數據樣本,且是新重疾發生率表修改的主要參與者之一,其在業內的中立身份也更利於打通產業關係,強化醫療健康機構與保險業的合作。

二、風險管理能力+全球佈局打開成長空間

在這場行業轉型的大考中,中再集團表現出了行業龍頭的韌性,除了得益於其針對本土業務結構的調整外,強大的風險管理能力和全球佈局也發揮了重要作用。

保險是經營風險的行業,風險管理能力的強弱直接決定了公司能否穿越週期,而中再集團在七十餘年不間斷經營過程中,經歷了中國再保險行業的從無到有、從法定分保走向市場化競爭,始終佔據國內再保行業市場份額第一的位置。若簡單以十年為一個週期,七次成功穿越週期的經驗足以驗證其風險管理能力得到了持續強化。

這一點也得到了評級機構高度評價,據悉,中再連續5年獲標普全球財務實力評級為A,評級展望穩定;且連續12年獲貝氏財務實力評級為A,評級展望穩定。數據上也直觀體現了這一點,2021年集團合併的綜合償付能力充足率達到209%,中再產險、中再壽險、大地保險等各分部的償付能力充足率分別達到214%、215%、369%,均超過了200%。

順沿着風險管理的思路推演下去,全球化佈局恰恰是利用不同市場間週期的錯位達到分散風險目的的有效手段,尤其是在國內保險市場轉型承壓的背景下,全球化戰略有助於平滑業績波動,為業務發展注入新動能,為價值增長創造新貢獻。

財產再保險方面,境外總保費收入168.24億元,同比增長12.0%,高於集團整體財產再保險的增速。值得一提的是,橋社業務總保費收入133.37億元,同比大增20.7%。另外,當期中再境外財產再保險業務綜合成本率為97.32%,同比下降了11.4個百分點。人身再保險方面,境外業務佔比同比提升了2.7個百分點,達到了20.1%。總的來説,中再的國際佈局日趨完善。

隨着全球化戰略的逐步推進,中再的國際地位也得到了同步提升,全球再保險排名由七進六,並躋身2021年《財富》世界500強和2021年全球品牌價值500強。

三、數字經濟時代下中再集團的科技賦能

若要歸因中再集團實現這些成績的底層支撐可以有很多,但科技賦能一定是其中不可忽視的一大因素,尤其在數字經濟被擺在了新的高度,這一點尤為明顯。

今年1月,《“十四五”數字經濟發展規劃》指出到2025年,數字經濟核心產業增加值佔GDP比重將達到10%,這一定調確立了以數據要素為主的新一輪產業轉型的方向和力度,對於重新構建各行各業的經濟結構和要素資源產生了深遠影響。

對於保險業來説,產品模型的構建、客户需求的分析、供需雙方的匹配等等問題都需要大數據、人工智能、區塊鏈、雲計算、物聯網等數字技術來完善解決方案。對此,中再提出“數字中再2.0”正是順應了這一趨勢。

相對於1.0階段,數字中再2.0更加強調數據作為一種生產要素,聚集相關產業資源來打造平台驅動各類數據的融合,進而實現生態內的良性循環。一系列的業務成果也表明了數字中再戰略的正確性和可行性。

中再集團旗下擁有國內唯一專注巨災風險管理的保險科技公司,併成功研發了中國第一個擁有自主知識產權的地震巨災模型和颱風巨災模型,擺脱了以前需要依賴外國巨災模型的狀況。2021年中再還成功迭代出了中國地震巨災模型3.5,成為我國保險業唯一入選國家“十三五”科技成就展的科研項目,同時也在不斷探索具有自主知識產權的中國颱風巨災模型和洪水巨災模型,實現了零的突破,比如2021年順利發佈了中國颱風巨災模型2.0商業版,填補了國內空白。

當前極端氣候變化引發的巨災事件日益頻發,從全球範圍看,巨災是再保險的主要業務之一。中再巨災模型的研發和迭代,極大提升了我國對於巨災風險的災前預判和災後評估水平,有助於精準合理定價以及提前進行資源調度,對防災減損帶來積極貢獻。而且,中再集團作為國內巨災再保險的主要渠道,深度參與16個省市地區巨災試點,在八成以上項目中擔任首席或唯一再保人,同時成功發行香港市場首支巨災債券,將國內巨災風險合理分散到全球保險市場和資本市場,不斷創新巨災風險管理手段,在完善我國巨災風險管理體系建設中獲益。

四、結語

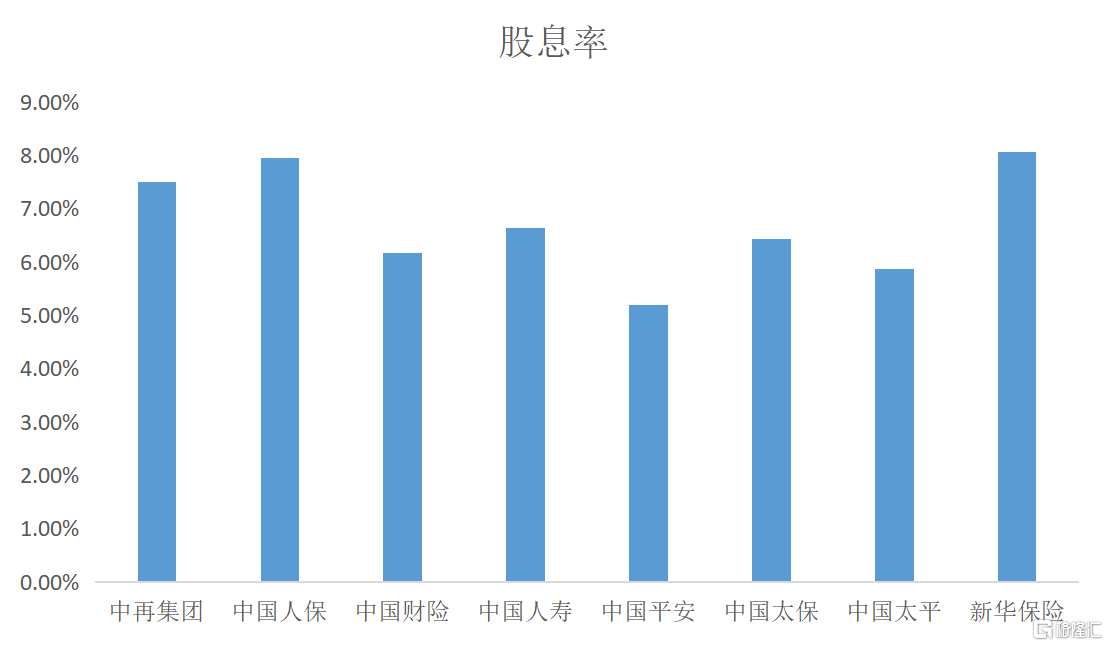

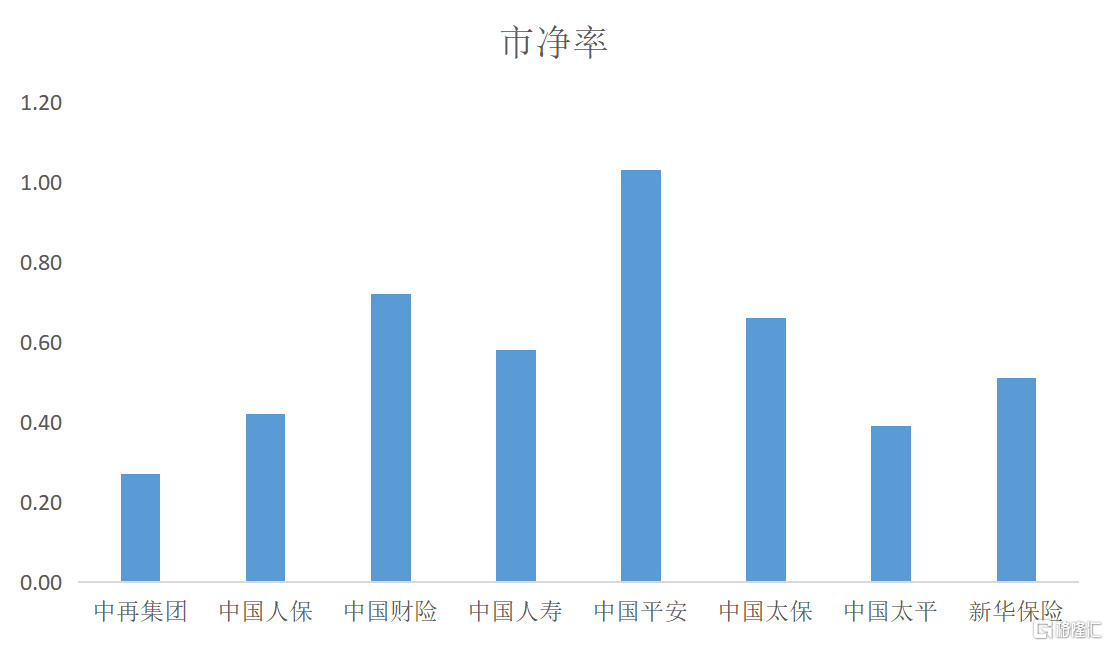

回到當下的資本市場,美聯儲收水、成長股估值回調、市場主線不清已是明牌,那些低估值、高股息的價值龍頭的配置價值得以凸顯。當前中再集團PB僅為0.3,股息率達到7.60%,在整個港股市場並不多見,結合上文所述中再集團擁有比直保公司更大的價值成長空間,但估值水平顯然沒能得到與之匹配的地位。

保險板塊目前承受轉型壓力的現狀是其估值承壓的主要原因,但從頭部直保公司的邊際變化已經可以看出曙光已現,受益於居民財富持續增長、保險滲透率提升的長期邏輯,保險業正在進入“慢牛”期,而這其中擁有更強增長動能以及更好競爭格局的中再集團,有更大概率享受最大的阿爾法。

More Content